╔Ž░ļ─Ļ╚½ć°(gu©«)╩ūĄĻŽ┬╗¼19.39%Ż¼ŲĘ┼Ųéā?c©©)§├┤┴?/h1>

üĒ(l©ói)į┤Ż║

ę╝ė[╔╠śI(y©©) äó╩ńŠĻ

2025-08-14 10:11

ā╚(n©©i)▓┐ _5_ĻÉīÄ▌x")

│÷ŲĘ/ę╝ė[╔╠śI(y©©)

ū½╬─/äó╩ńŠĻ

╚½ć°(gu©«)╩ūĄĻĄ─¤ßČ╚╦Ų║§ø](m©”i)═∙─ĻĖ▀┴╦ĪŻ

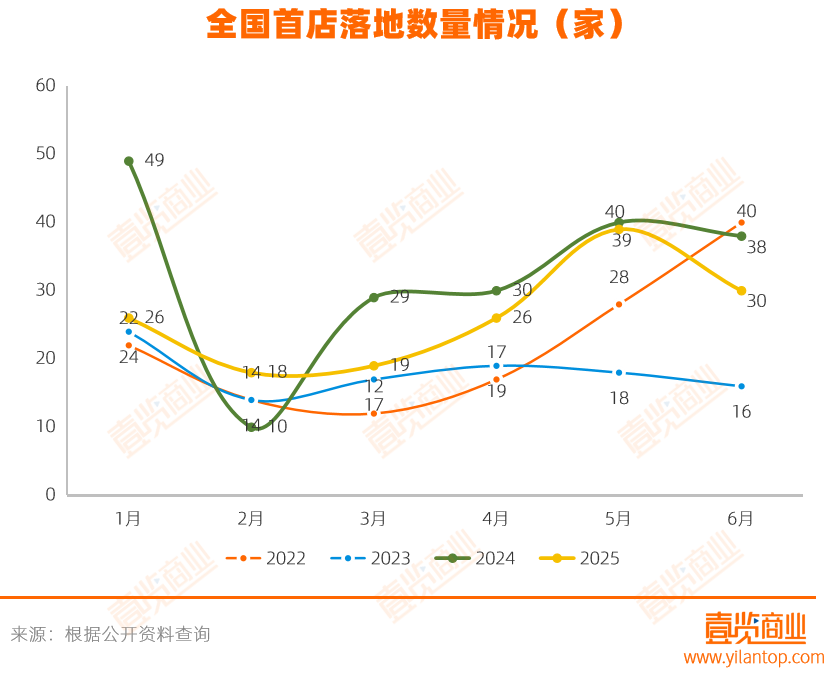

Ė∙ō■(j©┤)ę╝ė[╔╠śI(y©©)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼ų┴╔┘ķ_(k©Īi)│÷158╝ę╚½ć°(gu©«)╩ūĄĻŻ¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ19.39%Ż¼Ę┤ė││÷į┌Įø(j©®ng)Ø·(j©¼)į÷╦┘Ę┼ŠÅĄ─▒│Š░Ž┬Ż¼ŲĘ┼ŲöU(ku©░)Åł▓▀┬įĖ³┌ģīÅ╔„ĪŻ

▒M╣▄┐é┴┐╩š┐sŻ¼╩ūĄĻ┘|(zh©¼)┴┐ģs─µä▌(sh©¼)╠ß╔²ĪŻ

ć°(gu©«)ļHŲĘ┼Ų╣▓ķ_(k©Īi)│÷72╝ę╩ūĄĻŻ¼š╝▒╚▀_(d©ó)45.6%Ż¼ŽÓ▌^2024─ĻŻ¼▒╚ųž├„’@╔Ž╔²11.29%ĪŻŲõųąŻ¼╚½Ū“┼cüåų▐╝ē(j©¬)äe╩ūĄĻ▀_(d©ó)12╝ęŻ¼š╝ć°(gu©«)ļHŲĘ┼Ų╩ūĄĻ┐éöĄ(sh©┤)Ą─16.7%Ż¼░³└©JeepĪóAMOUAGEĪó╩└╝╬SEGAĄ╚ų¬├¹ŲĘ┼ŲŻ¼═╣’@ųąć°(gu©«)╩ął÷(ch©Żng)į┌╚½Ū“æ(zh©żn)┬įųąĄ─Ąž╬╗│ų└m(x©┤)į÷ÅŖ(qi©óng)ĪŻ

═¼Ģr(sh©¬)Ż¼▒Š═┴ŲĘ┼Ų▒Ē¼F(xi©żn)╗Ņ▄SŻ¼╣▓ķ_(k©Īi)│÷86╝ę╩ūĄĻŻ¼š╝▒╚54.4%Ż¼┼▌┼▌¼ö╠žpopopųķīÜĪó╚²ų╗╦╔╩¾╔·╗Ņ^Ą╚äō(chu©żng)ą┬śI(y©©)æB(t©żi)ė┐¼F(xi©żn)Ż¼š╣¼F(xi©żn)│÷Å─«a(ch©Żn)ŲĘĄĮ╔╠śI(y©©)─Ż╩ĮĄ─╚½├µ╔²╝ē(j©¬)┼cÅŖ(qi©óng)ä┼╗Ņ┴”ĪŻ

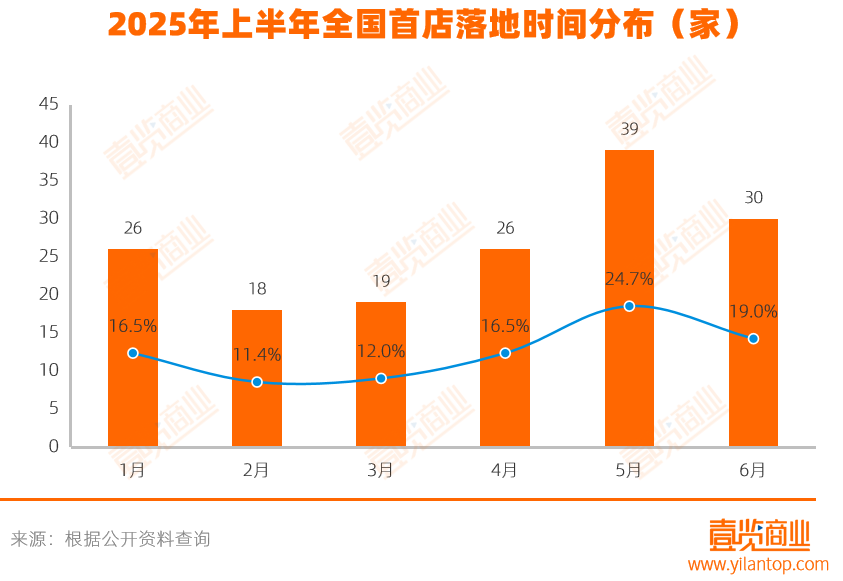

Å─Ģr(sh©¬)ķgĘų▓╝üĒ(l©ói)┐┤Ż¼2025─Ļ╔Ž░ļ─Ļ╩ūĄĻķ_(k©Īi)śI(y©©)│╩¼F(xi©żn)├„’@Ą─╝Š╣Ø(ji©”)ąį╠žš„ĪŻ

5į┬│╔×ķą┬ķ_(k©Īi)╩ūĄĻūŅČÓĄ─į┬Ę▌Ż¼öĄ(sh©┤)┴┐▀_(d©ó)ĄĮ39╝ęŻ¼š╝┐é┴┐Ą─24.68%Ż¼ų„ꬥ├ęµė┌╬Õę╗³SĮų▄╝┘Ų┌║═ČÓéĆ(g©©)ųžę¬š╣Ģ■(hu©¼)Ą─»B╝ėą¦æ¬(y©®ng)ĪŻ

1į┬║═6į┬Ęųäeęį31╝ę║═30╝ęĄ─ķ_(k©Īi)śI(y©©)┴┐╬╗ŠėĄ┌Č■Īó╚²╬╗Ż¼Ęųäeī”(du©¼)æ¬(y©®ng)▐r(n©«ng)Üvą┬─ĻŽ¹┘M(f©©i)═·╝Š║═╩ŅŲ┌╩ął÷(ch©Żng)╠ßŪ░▓╝ŠųŻ¼¾w¼F(xi©żn)┴╦├„’@Ą─╝Š╣Ø(ji©”)ąįęÄ(gu©®)┬╔ĪŻ

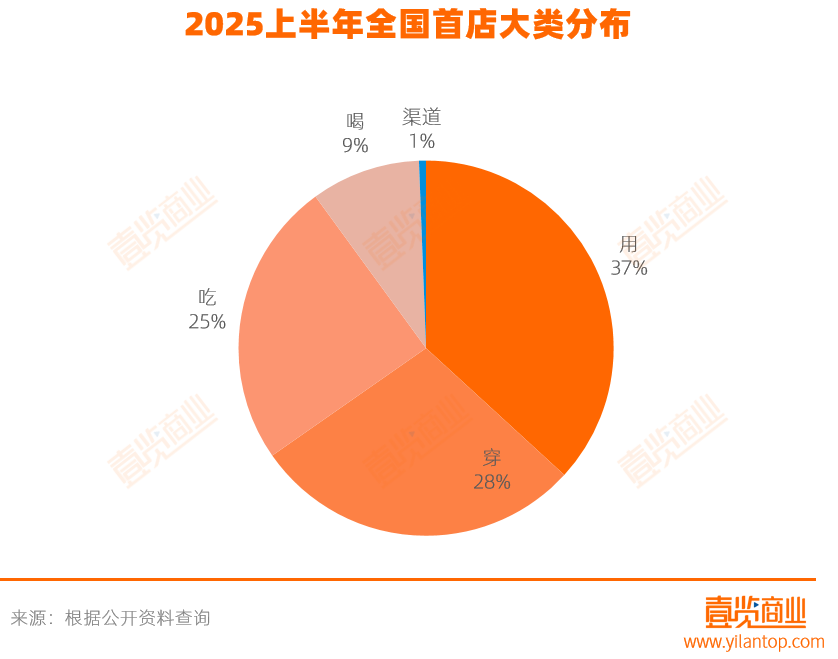

Å─śI(y©©)æB(t©żi)Ęų▓╝┐┤Ż¼ė├║═┤®╩Ū╔Ž░ļ─ĻĄ─¤ßķTśI(y©©)æB(t©żi)Ż¼╝ėŲüĒ(l©ói)╣▓ėą103╝ę╚½ć°(gu©«)╩ūĄĻŻ¼┐éš╝▒╚×ķ65.19%ĪŻŲõųąŻ¼Ę■’ŚŅÉ╩ūĄĻöĄ(sh©┤)┴┐ūŅČÓŻ¼×ķ49╝ęŻ¼š╝▒╚▀_(d©ó)31.01%ĪŻ╦ŃŽ┬üĒ(l©ói)Ż¼│įĪó┤®Īóė├╚²┤¾ĒŚ(xi©żng)śI(y©©)æB(t©żi)╝ėŲüĒ(l©ói)Ż¼░³öł┴╦Į³Š┼│╔Ą─╚½ć°(gu©«)╩ūĄĻŻ¼š╝▒╚Ė▀▀_(d©ó)89.87%ĪŻ

01

╚½ć°(gu©«)╩ūĄĻį·Čč╔Ž║Ż

╩ūĄĻ│Ū╩ąĘų▓╝│╩¼F(xi©żn)┐é¾wĘĆ(w©¦n)Č©ĪóŠų▓┐š{(di©żo)š¹Ą─╠žš„ĪŻ

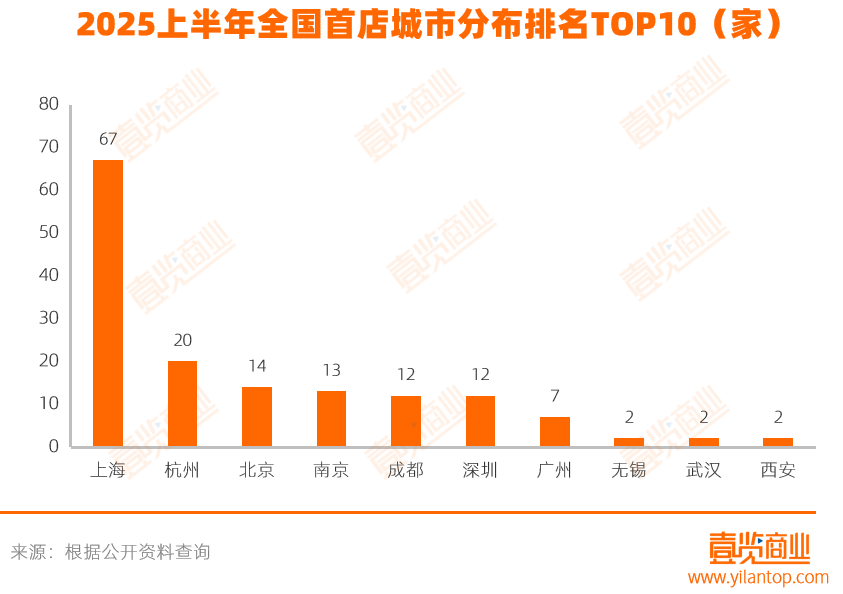

╔Ž║Żęį67╝ę╚½ć°(gu©«)╩ūĄĻĄ─Į^ī”(du©¼)ā×(y©Łu)ä▌(sh©¼)▒Ż│ųŅI(l©½ng)Ņ^Ż╗ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼ŽÓ▒╚2024─Ļ═¼Ų┌Ż¼║╝ų▌ęį20╝ę╩ūĄĻĄ─öĄ(sh©┤)┴┐│¼▀^(gu©░)▒▒Š®Ż¼▄SŠė╚½ć°(gu©«)Ą┌Č■╬╗Ż¼░l(f©Ī)š╣ä▌(sh©¼)Ņ^ÅŖ(qi©óng)ä┼ĪŻ

Č°║╝ų▌╔Ž░ļ─ĻGDPį÷╦┘5.5%Ż¼Ė▀ė┌╚½ć°(gu©«)Ż╗Å─ūį╔ĒüĒ(l©ói)┐┤Ż¼ätĖ▀ė┌╔Ž─Ļ═¼Ų┌║═Į±─Ļę╗╝ŠČ╚Ż¼Š∙═╣’@│÷║╝ų▌Įø(j©®ng)Ø·(j©¼)į┌Ž¹┘M(f©©i)╗Ņ┴”┼cĮø(j©®ng)Ø·(j©¼)äė(d©░ng)─▄Ą╚ĘĮ├µŠ∙│╩¼F(xi©żn)│÷ĘĆ(w©¦n)Č©Ą─Ž“╔ŽæB(t©żi)ä▌(sh©¼)ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼─ŽŠ®║═│╔Č╝Ą╚ą┬ę╗ŠĆ│Ū╩ą▒Ż│ųĘĆ(w©¦n)Č©į÷ķL(zh©Żng)Ż¼Ųõųą─ŽŠ®ęį╬ó╚§ā×(y©Łu)ä▌(sh©¼)ŅI(l©½ng)Ž╚│╔Č╝ĪŻ

ļm╚╗┤µį┌┼┼├¹ūā╗»Ż¼ģ^(q©▒)ė“ā╚(n©©i)▓┐Ėé(j©¼ng)ĀÄ(zh©źng)╝ėäĪŻ¼Ą½╔Ž║ŻĪó║╝ų▌Īó▒▒Š®Īó│╔Č╝Īó─ŽŠ®▀@╬Õ┤¾│Ū╩ąę└╚╗š╝ō■(j©┤)ų°╩ūĄĻĮø(j©®ng)Ø·(j©¼)Ą─ų„ī¦(d©Żo)Ąž╬╗Ż¼║Žėŗ(j©¼)š╝▒╚Į³8│╔ĪŻ

▀@ĘNĪ░ūā┼c▓╗ūāĪ▒Ą─Ė±ŠųĘ┤ė││÷ųąć°(gu©«)╩ūĄĻĮø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ęčą╬│╔ŽÓī”(du©¼)│╔╩ņĄ─│Ū╩ą╠▌ĻĀ(du©¼)Ż¼Č°ć°(gu©«)ļHŲĘ┼ŲĄ─╩ūĄĻ▀xųĘ▓▀┬įę▓čė└m(x©┤)ų°▀@ę╗┌ģä▌(sh©¼)ĪŻ

72éĆ(g©©)═Ōć°(gu©«)ŲĘ┼Ų╩ūĄĻųąŻ¼ėą43╝ę▀xō±┬õæ¶╔Ž║ŻŻ¼š╝▒╚Ė▀▀_(d©ó)59.7%Ż¼Ųõųą░³║¼9╝ę╚½Ū“╩ūĄĻ║═3╝ęüåų▐╩ūĄĻŻ¼│õĘųš├’@┴╦╔Ž║Żū„×ķć°(gu©«)ļHŽ¹┘M(f©©i)ųąą─│Ū╩ąĄ─Ąž╬╗Ż╗Įėų°Ż¼║╝ų▌Īó╔Ņ█┌Ęųäe╬³ę²7╝ęĪó6╝ęć°(gu©«)ļHŲĘ┼ŲĪŻ

▀@ĘNĖ▀Č╚╝»ųąĄ─Ęų▓╝æB(t©żi)ä▌(sh©¼)Ż¼╝╚Ę┤ė│┴╦ć°(gu©«)ļHŲĘ┼Ųī”(du©¼)ųąć°(gu©«)╩ął÷(ch©Żng)Ą─æ(zh©żn)┬į▓╝ŠųŲ½║├Ż¼ę▓į┌ę╗Č©│╠Č╚╔Ž¾w¼F(xi©żn)┴╦╔Ž║Żį┌╩ūĄĻĮø(j©®ng)Ø·(j©¼)ųąĄ─ŅI(l©½ng)Ž╚ā×(y©Łu)ä▌(sh©¼)ĪŻ

ć°(gu©«)ļHŲĘ┼Ųī”(du©¼)╔Ž║ŻĄ─Ų½É█(©żi)┐╔ęįÅ─ČÓéĆ(g©©)ŠSČ╚Ą├ĄĮĮŌßīĪŻ

Å─Ž¹┘M(f©©i)╩ął÷(ch©Żng)╗∙ĄA(ch©│)┐┤Ż¼ō■(j©┤)╔Ž║Ż╩ąĮy(t©»ng)ėŗ(j©¼)Šų░l(f©Ī)▓╝Ż¼2025─Ļ╔Ž░ļ─ĻŻ¼╔Ž║Ż╩ą╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~8260.41ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)1.7%Ż¼Ųõųą5į┬å╬į┬═¼▒╚į÷╦┘▀_(d©ó)7.5%ĪŻĖ³ųžę¬Ą─╩ŪŻ¼╔Ž░ļ─Ļ╔Ž║ŻŠė├±╚╦Š∙┐╔ų¦┼õ╩š╚ļ▀_(d©ó)46805į¬Ż¼╬╗Šė╚½ć°(gu©«)╩ū╬╗ĪŻ

▀@ĘNÅŖ(qi©óng)┤¾Ą─Ž¹┘M(f©©i)īŹ(sh©¬)┴”×ķĖ▀Č╦ŲĘ┼Ų╠ß╣®┴╦└ĒŽļĄ─╩ął÷(ch©Żng)═┴╚└Ż¼Č°╔Ž║ŻŽ¹┘M(f©©i)š▀ī”(du©¼)ą┬ŲĘ┼ŲĄ─Ė▀Įė╩▄Č╚║═×ķäō(chu©żng)ą┬¾w“×(y©żn)ĖČ┘M(f©©i)Ą─ęŌįĖŻ¼Ė³╩╣Ųõ│╔×ķć°(gu©«)ļHŲĘ┼Ųįć╦«ųąć°(gu©«)╩ął÷(ch©Żng)Ą─╩ū▀xų«ĄžĪŻ

┤╦═ŌŻ¼╔Ž║Ż▀ĆōĒėą│╔╩ņĄ─╔╠śI(y©©)╗∙ĄA(ch©│)įO(sh©©)╩®ĪóĀI(y©¬ng)╔╠Łh(hu©ón)Š│Īó’@ų°Ą─ŲĘ┼Ų╩ŠĘČą¦æ¬(y©®ng)ęį╝░═Ļ╔ŲĄ─«a(ch©Żn)śI(y©©)┼õ╠ūĪŻ▀@ą®ę“╦žŽÓ╗źÅŖ(qi©óng)╗»Ż¼ą╬│╔┴╦ę╗éĆ(g©©)┴╝ąįĄ─╔╠śI(y©©)╔·æB(t©żi)ŽĄĮy(t©»ng)Ż¼╩╣╔Ž║Ż│ų└m(x©┤)▒Ż│ųī”(du©¼)ć°(gu©«)ļHŲĘ┼ŲĄ─ÅŖ(qi©óng)┤¾╬³ę²┴”ĪŻ

02

Č■┤╬į¬┼c│▒═µ╩ūĄĻß╚Ų

╩ūĄĻśI(y©©)æB(t©żi)Ęų▓╝Įę╩Š┴╦Ž¹┘M(f©©i)┌ģä▌(sh©¼)ĪŻ2025─Ļ╔Ž░ļ─ĻŻ¼Š█Į╣Z╩└┤·Ą─Č■┤╬į¬┼c│▒═µśI(y©©)æB(t©żi)▒Ē¼F(xi©żn)┴┴č█Ż¼Ė„ą┬į÷5╝ę╚½ć°(gu©«)╩ūĄĻŻ¼│╔×ķĪ░ė├Ī▒ŅÉŽ¹┘M(f©©i)ųąĄ─ą┬┼d┴”┴┐ĪŻ

ŲõųąŻ¼Č■┤╬į¬ķTĄĻčė└m(x©┤)┴╦2024─ĻĄ─į÷ķL(zh©Żng)ä▌(sh©¼)Ņ^Ż¼¾w¼F(xi©żn)─Ļ▌p╚║¾wī”(du©¼)äė(d©░ng)┬■ĪóIPč▄╔·ŲĘ╝░│┴Į■¾w“×(y©żn)Ą─ąĶŪ¾Ż╗Č°│▒═µĄĻĄ─öU(ku©░)ÅłätĘ┤ė│┴╦═µŠ▀ąąśI(y©©)Ž“Ė▀Č╦╗»Īó╩š▓ž╗»╝░╔ńĮ╗╗»▐D(zhu©Żn)ą═Ą─┌ģä▌(sh©¼)ĪŻ

▀@ā╔┤¾śI(y©©)æB(t©żi)ļm▒Ē¼F(xi©żn)ą╬╩ĮĖ„«ÉŻ¼ģs╣▓═¼š╣¼F(xi©żn)┴╦IP╬─╗»į┌─Ļ▌pŽ¹┘M(f©©i)╩ął÷(ch©Żng)ųąĄ─ÅŖ(qi©óng)┤¾╠¢(h©żo)š┘┴”ĪŻ

Å─IPüĒ(l©ói)į┤┐┤Ż¼│╩¼F(xi©żn)│÷Ī░ć°(gu©«)ļHĒö╝ē(j©¬)IP+▒Š═┴äō(chu©żng)ą┬ŲĘ┼ŲĪ▒Ą─ļp▄ē▓óąąĖ±ŠųĪŻ

ę╗ĘĮ├µŻ¼╚š▒ŠĮø(j©®ng)ĄõIP╚ńĪČ║Į║Ż═§ĪĘĪó╩└╝╬SEGAĄ╚│ų└m(x©┤)░l(f©Ī)┴”Ż¼ų„┤“ų▄▀ģ┴Ń╩█┼c│┴Į■╩Į¾w“×(y©żn)Ż╗ŲõųąŻ¼60%Ą─Č■┤╬į¬╩ūĄĻ╝»ųą┬õæ¶╔Ž║Ż░┘┬ō(li©ón)ZXäō(chu©żng)╚żł÷(ch©Żng)Ż¼▀@éĆ(g©©)ųąć°(gu©«)╩ūéĆ(g©©)Ī░Č■┤╬į¬+│▒┴„Ī▒ų„Ņ}╔╠śI(y©©)¾wŻ¼═©▀^(gu©░)│┴Į■╩Įł÷(ch©Żng)Š░║═│ŻæB(t©żi)╗»╗Ņäė(d©░ng)Ż¼═Ųäė(d©░ng)Č■┤╬į¬╬─╗»Å─ąĪ▒Ŗ╚”īėŽ“┤¾▒ŖŽ¹┘M(f©©i)ł÷(ch©Żng)Š░ØB═ĖĪŻ

į÷ķL(zh©Żng)äė(d©░ng)┴”į┤ė┌ć°(gu©«)ā╚(n©©i)äė(d©░ng)┬■IP«a(ch©Żn)śI(y©©)µ£Ą─│╔╩ņ║═Z╩└┤·Ž¹┘M(f©©i)┴”Ą─ßīĘ┼ĪŻųąčąŲš╚A«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024Ī¬2029─Ļųąć°(gu©«)Č■┤╬į¬Įø(j©®ng)Ø·(j©¼)ąąśI(y©©)╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šų╝░░l(f©Ī)š╣Ū░Š░ŅA(y©┤)£y(c©©)ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼ųąć°(gu©«)Z╩└┤·Ą──Ļ┐╔ų¦┼õ╩š╚ļęÄ(gu©®)─Ż┐éŅ~┐╔▀_(d©ó)13╚f(w©żn)ā|į¬Ż¼ŲõųąĘ║Č■┤╬į¬ė├æ¶Ą─š╝▒╚┐╔▀_(d©ó)95%Ż¼ī”(du©¼)Č■┤╬į¬╬─╗»ĖČ┘M(f©©i)ęŌįĖ▌^Ė▀ĪŻ

┴Ēę╗ĘĮ├µŻ¼ųąć°(gu©«)│▒═µ╩ął÷(ch©Żng)│╩¼F(xi©żn)│÷§r├„Ą─▒Š═┴╗»╠žš„Ż¼5╝ęą┬ķ_(k©Īi)Ą─│▒═µ╩ūĄĻųąŻ¼ėą4╝ęė╔ųąć°(gu©«)ŲĘ┼Ųų„ī¦(d©Żo)ĪŻ

ęį┼▌┼▌¼ö╠ž×ķ┤·▒ĒĄ─ć°(gu©«)ā╚(n©©i)│▒═µŲ¾śI(y©©)Ż¼š²į┌═╗ŲŲé„Įy(t©»ng)═µŠ▀┴Ń╩█Ą─▀ģĮńŻ¼═©▀^(gu©░)POP MART COLLECTIONĪóHironoąĪę░Ą╚Ė┼─ŅĄĻĄ─┤“įņŻ¼Å─å╬╝āĄ─│▒═µ╔╠ŲĘõN╩█Ż¼╔²╝ē(j©¬)×ķ╚┌║Ž╦ćąg(sh©┤)š╣ė[Īó╬─╗»¾w“×(y©żn)Ą─╔·╗ŅŽ¹┘M(f©©i)┐šķgĪŻ

▀@ĘN▐D(zhu©Żn)ą═▓╗āHš╣¼F(xi©żn)┴╦▒Š═┴ŲĘ┼Ųį┌IP▀\(y©┤n)ĀI(y©¬ng)║═╔╠śI(y©©)äō(chu©żng)ą┬ĘĮ├µĄ─│╔╩ņČ╚Ż¼Ė³ś╦(bi©Īo)ųŠų°ųąć°(gu©«)│▒═µ«a(ch©Żn)śI(y©©)ęčĮø(j©®ng)Å─Ī░ųŲįņĪ▒ū▀Ž“Ī░äō(chu©żng)įņĪ▒Ą─ą┬ļAČ╬ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╚A¢|Ąžģ^(q©▒)Ī¬Ī¬ė╚Ųõ╔Ž║ŻŻ¼╩ŪČ■┤╬į¬║═│▒═µ╩ūĄĻ┬õĄžĄ─Į^ī”(du©¼)ų„┴”Ż¼š╝▒╚×ķ60%Ż¼’@╩Šįōģ^(q©▒)ė“╔╠śI(y©©)¾wī”(du©¼)─Ļ▌pŽ¹┘M(f©©i)śI(y©©)æB(t©żi)Ą─Ė▀░³╚▌ąįĪŻ

š¹¾wüĒ(l©ói)┐┤Ż¼Z╩└┤·ī”(du©¼)IP╬─╗»Ą─ĖČ┘M(f©©i)ęŌįĖīó│ų└m(x©┤)ų¦ō╬╩ūĄĻĮø(j©®ng)Ø·(j©¼)öU(ku©░)ÅłŻ¼ś╦(bi©Īo)ųŠų°ęį┼d╚żŽ¹┘M(f©©i)×ķ║╦ą─Ą─ą┬╔╠śI(y©©)─Żą═š²į┌ųž╦▄īŹ(sh©¬)¾w┴Ń╩█Ė±ŠųĪŻ

03

ĘŪś╦(bi©Īo)╩ūĄĻ▒╚ųž╠ß╔²Ż¼¾w“×(y©żn)Įø(j©®ng)Ø·(j©¼)│╔║╦ą─

į┌╚½ć°(gu©«)╩ūĄĻŅÉą═ĘĮ├µŻ¼Ęų×ķĮ^ī”(du©¼)╩ūĄĻ║═ĘŪś╦(bi©Īo)╩ūĄĻĪŻ

Į^ī”(du©¼)╩ūĄĻŻ¼╝┤ŲĘ┼Ųšµš²ęŌ┴x╔ŽĄ─Ą┌ę╗╝ęķTĄĻŻ¼╗“ķ_(k©Īi)▒┘╚½ą┬śI(y©©)äš(w©┤)Ą─ķTĄĻŻ©╚ń┼▌┼▌¼ö╠žpopopųķīÜŻ®Ż¼╩ŪŲĘ┼Ųæ(zh©żn)┬į▓╝ŠųĄ─ųžę¬’L(f©źng)Ž“ś╦(bi©Īo)ĪŻ

ĘŪś╦(bi©Īo)╩ūĄĻųĖŲĘ┼Ųį┌ęčėą╩ął÷(ch©Żng)ķ_(k©Īi)įO(sh©©)Ą─╠ž╩ŌķTĄĻą╬╩ĮŻ¼╩ŪŲĘ┼ŲÅ─1ĄĮNĄ─╔²╝ē(j©¬)ĪŻ

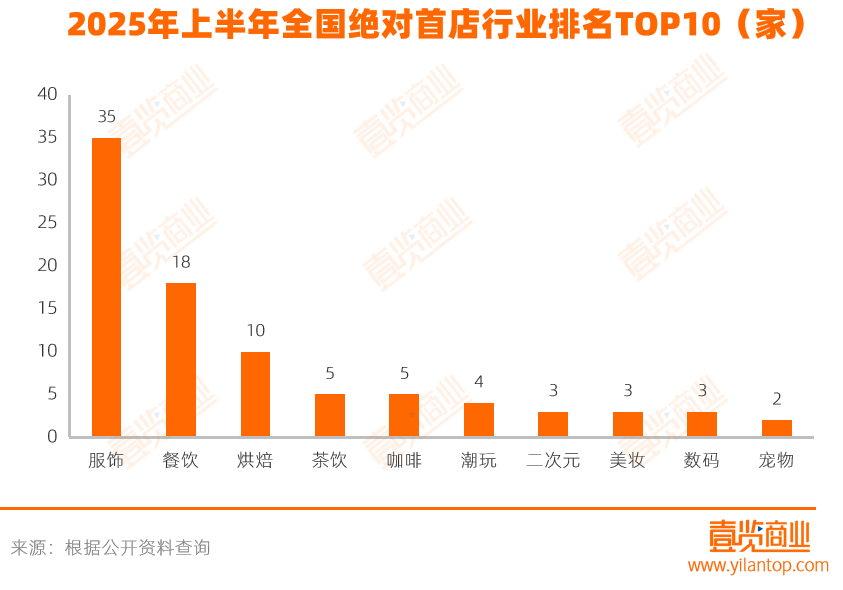

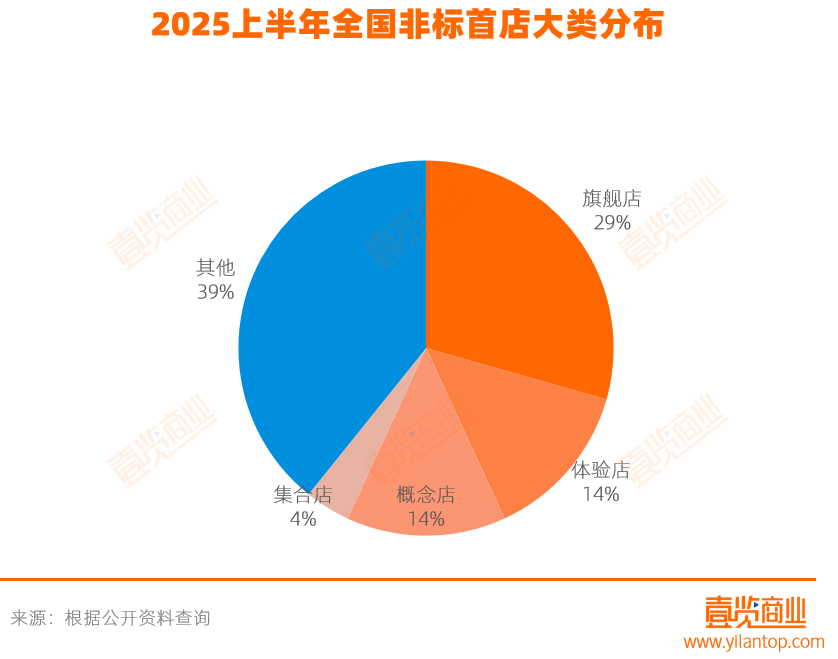

ō■(j©┤)ę╝ė[╔╠śI(y©©)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼2025─Ļ╔Ž░ļ─ĻŻ¼ķ_(k©Īi)│÷107╝ęĮ^ī”(du©¼)╩ūĄĻŻ¼š╝▒╚67.7%Ż╗51╝ęĘŪś╦(bi©Īo)╩ūĄĻŻ¼š╝▒╚32.3%Ż¼ŽÓ▌^╚ź─Ļ═¼Ų┌▒╚ųž╔Ž╔²3.8%ĪŻ

į┌Į^ī”(du©¼)╩ūĄĻųąŻ¼Ę■’ŚąąśI(y©©)ęį35╝ęĮ^ī”(du©¼)╩ūĄĻ╬╗Šė░±╩ūŻ¼š╝▒╚32.71%ĪŻęį▀\(y©┤n)äė(d©░ng)’L(f©źng)Ę■’ŚĪó│▒Ę■×ķų„ę¬╠ž╔½Ż╗ųĄĄ├ę╗╠ߥ─╩ŪŻ¼┼▌┼▌¼ö╠žįO(sh©©)┴ó┴╦¬Ü(d©▓)┴óųķīÜŲĘ┼ŲpopopŻ¼īóIPār(ji©ż)ųĄčė╔ņĄĮĖ³Ė▀Č╦Ą─ųķīÜ┼õ’ŚŅI(l©½ng)ė“ĪŻ

▓═’ŗąąśI(y©©)ŠoļSŲõ║¾Ż¼▀_(d©ó)18╝ęŻ¼Ųõųą║µ▒║śI(y©©)æB(t©żi)▒Ē¼F(xi©żn)═╗│÷Ż¼▓╗╔┘▓Ķ┐¦ŲĘ┼Ų═©▀^(gu©░)ūėŲĘ┼Ųą╬╩Įįć╦«║µ▒║ąąśI(y©©)Ż¼╚ń▄į└“─╠░ūŲņŽ┬Ą─░ū╗_BlankĪóJM CafeŲņŽ┬Ą─JM CafeĪżBakeryĄ╚ĪŻ

į┌ĘŪś╦(bi©Īo)╩ūĄĻųąŻ¼öĄ(sh©┤)┴┐▌^ČÓĄ─ę└┼f×ķĘ■’ŚĪó▓═’ŗĄ╚ąąśI(y©©)Ż¼Ė„ķ_(k©Īi)│÷14╝ęĪŻ

Å─ĄĻą═┐┤Ż¼ĘŪś╦(bi©Īo)╩ūĄĻų„ę¬ŅÉą═░³└©Ųņ┼ץĻĪóĖ┼─ŅĄĻĪó¾w“×(y©żn)ĄĻŻ¼╚ńMAC„╚┐╔╚½Ū“╦ćąg(sh©┤)Ųņ┼ץĻĪóJeep╚½Ū“Ė┼─ŅĄĻĪó├¹äō(chu©żng)ā×(y©Łu)ŲĘIPų„Ņ}│┴Į■┐šķgĄ╚ĪŻŲõųąŻ¼Ųņ┼ץĻ15╝ęŻ¼Ė┼─ŅĄĻ║═¾w“×(y©żn)ĄĻĖ„7╝ęĪŻ

▀@╚²ŅÉĘŪś╦(bi©Īo)╩ūĄĻ┐ņ╦┘░l(f©Ī)š╣Ą─▒│║¾Ż¼š█╔õ│÷«ö(d©Īng)Ž┬┴Ń╩█ąąśI(y©©)┌ģä▌(sh©¼)Ą─▐D(zhu©Żn)ūāŻ║

╩ūŽ╚Ż¼Ž¹┘M(f©©i)└Ē─ŅĄ─╔Ņ┐╠ūāĖ’š²į┌ųž╦▄┴Ń╩█śI(y©©)æB(t©żi)ĪŻ¼F(xi©żn)┤·Ž¹┘M(f©©i)š▀▓╗į┘ØMūŃė┌å╬╝āĄ─╔╠ŲĘ┘Å(g©░u)┘IŻ¼╦¹éāĖ³┐╩═¹½@Ą├¬Ü(d©▓)╠žĄ─Ž¹┘M(f©©i)¾w“×(y©żn)║═ŪķĖą▀BĮėŻ¼▀@ĘNąĶŪ¾═Ųäė(d©░ng)ŲĘ┼ŲÅ─Ī░┘u«a(ch©Żn)ŲĘĪ▒▐D(zhu©Żn)Ž“Ī░┘u¾w“×(y©żn)Ī▒ĪŻ

Ųõ┤╬Ż¼ŲĘ┼ŲĖé(j©¼ng)ĀÄ(zh©źng)ęč▀M(j©¼n)╚ļ▓Ņ«É╗»ą┬ļAČ╬ĪŻį┌«a(ch©Żn)ŲĘ═¼┘|(zh©¼)╗»ć└(y©ón)ųžĄ─╩ął÷(ch©Żng)Łh(hu©ón)Š│Ž┬Ż¼ĘŪś╦(bi©Īo)╩ūĄĻ═©▀^(gu©░)äō(chu©żng)ą┬Ą─┐šķgįO(sh©©)ėŗ(j©¼)Īó╗źäė(d©░ng)čbų├║═ł÷(ch©Żng)Š░ĀI(y©¬ng)įņŻ¼×ķŽ¹┘M(f©©i)š▀äō(chu©żng)įņėøæø³c(di©Żn)Ż¼Å─Č°Į©┴ó▓Ņ«É╗»ā×(y©Łu)ä▌(sh©¼)ĪŻ

ūŅ║¾Ż¼├µī”(du©¼)ļŖ╔╠Ą─│ų└m(x©┤)ø_ō¶Ż¼ŠĆŽ┬ķTĄĻĄ─╣”─▄Č©╬╗Å─õN╩█ĮKČ╦╔²╝ē(j©¬)×ķŲĘ┼Ų¾w“×(y©żn)ųąą─ĪŻ═©▀^(gu©░)īóķTĄĻ┤“įņ×ķĪ░┐╔╣õĪó┐╔═µĪó┐╔ĘųŽĒĪ▒Ą─╔ńĮ╗┐šķgŻ¼ŲĘ┼Ų│╔╣”īŹ(sh©¬)¼F(xi©żn)┴╦ŠĆ╔ŽŠĆŽ┬Ą─ģf(xi©”)═¼░l(f©Ī)š╣ĪŻ

ī”(du©¼)ŲĘ┼ŲČ°čįŻ¼ĘŪś╦(bi©Īo)╩ūĄĻ─▄ē“╠ß╔²Ųõęńār(ji©ż)─▄┴”║═ė├æ¶żąįŻ╗ī”(du©¼)Ž¹┘M(f©©i)š▀Č°čįŻ¼╦¹éā═©▀^(gu©░)Ė„Ņɾw“×(y©żn)½@Ą├┴╦▀h(yu©Żn)│¼é„Įy(t©»ng)┘Å(g©░u)╬’Ą─ŪķĖąØMūŃ║═╔ńĮ╗ār(ji©ż)ųĄĪŻ

ŠC╔Ž╦∙╩÷Ż¼2025─Ļ╔Ž░ļ─Ļ╩ūĄĻĮø(j©®ng)Ø·(j©¼)ļmęÄ(gu©®)─Ż╩š┐sŻ¼Ą½ĮY(ji©”)śŗ(g©░u)│ų└m(x©┤)ā×(y©Łu)╗»Ż║ć°(gu©«)ļHŲĘ┼ŲĖ▀Č╦╩ūĄĻš╝▒╚╠ß╔²Ż¼ŪęĖ▀Č╚Š█Į╣╔Ž║ŻĄ╚Ņ^▓┐│Ū╩ąŻ¼▒Š═┴ŲĘ┼Ų╗Ņ┴”▒┼░l(f©Ī)▓ó═Ųäė(d©░ng)śI(y©©)æB(t©żi)äō(chu©żng)ą┬Ż¼Z╩└┤·“ī(q©▒)äė(d©░ng)Ą─╝Ü(x©¼)ĘųŅI(l©½ng)ė“╝░ĘŪś╦(bi©Īo)╩ūĄĻ─Ż╩Į┼Ņ▓¬░l(f©Ī)š╣ĪŻ

╬┤üĒ(l©ói)Ż¼ļSų°▓Ņ«É╗»śI(y©©)æB(t©żi)║═äō(chu©żng)ą┬ŲĘ┼ŲĄ─╝ė╦┘ė┐╚ļŻ¼╩ūĄĻĮø(j©®ng)Ø·(j©¼)ėą═¹▀M(j©¼n)ę╗▓Į│╔×ķ└Łäė(d©░ng)Ž¹┘M(f©©i)Ą─ųžę¬ę²ŪµĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)