╗═╔Ž╗═╔Ž░ļ─Ļā¶└¹ØÖį÷ķL26.9ŻźŻ¼Ą½ĀI╩š£p╔┘7622╚f

│÷ŲĘ/Ģr┤·ų▄ł¾

ū½╬─/ÅłßÉŁZ

ļm╚╗╔Ž░ļ─Ļā¶└¹ØÖ½@Ą├į÷ķLŻ¼Ą½╗═╔Ž╗═ĀI╩šŽ┬╗¼Ą─└¦Š│╚įø]ėąĖ─╔ŲĪŻ

8į┬7╚š═ĒŻ¼ū„×ķĪ░¹u╬Č╚²Š▐Ņ^Ī▒ų«ę╗Ą─╗═╔Ž╗═┬╩Ž╚┼¹┬Č┴╦2025─Ļųął¾ĪŻ

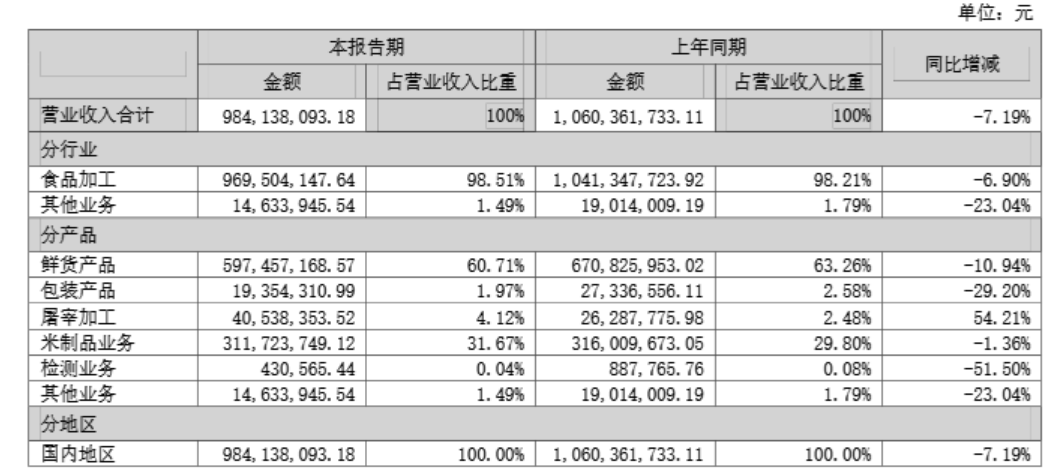

Į±─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠīŹ¼FĀI╩š9.84ā|į¬Ż¼▌^╔Žę╗─Ļ£p╔┘7622.36╚fį¬Ż¼═¼▒╚Ž┬ĮĄ7.19%Ż╗Üw─Ėā¶└¹ØÖ7691.99╚fį¬Ż¼═¼▒╚į÷ķL26.90%ĪŻ

┘Y┴Ž’@╩ŠŻ¼╗═╔Ž╗═╩╝äōė┌1993─ĻŻ¼┐é▓┐╬╗ė┌ĮŁ╬„─Ž▓²Ż¼ė┌2012─ĻĄŪĻæ╔ŅĮ╗╦∙Ż¼▒╗ūu×ķĪ░ųąć°ßu¹uĄ┌ę╗╣╔Ī▒ĪŻĮ³─ĻüĒŻ¼ļSų°¹u╬ČąąśIė÷└õŻ¼╗═╔Ž╗═Ą─╚šūėę▓▓╗║├▀^ĪŻ

2024─ĻŻ¼įō╣½╦ŠīŹ¼FĀI╩š17.39ā|į¬Ż¼═¼▒╚Ž┬╗¼9.44%Ż¼äōŽ┬ūį2018─ĻęįüĒĄ─ūŅĄ═╦«ŲĮŻ╗Üw─Ėā¶└¹ØÖ4032.99╚fį¬Ż¼═¼▒╚Ž┬Ą°42.86%Ż¼Į³╩«─ĻüĒāHĖ▀ė┌2022─ĻĄ─3081.62╚fį¬ĪŻ

ī”ė┌Į±─Ļ╔Ž░ļ─Ļā¶└¹ØÖģsė╔ĮĄ▐Dį÷Ż¼╗═╔Ž╗═į┌žöł¾ųąųĖ│÷Ż¼Ą├ęµė┌ų„ę¬įŁ▓─┴Ž°å│ßĪó°å▓▒Īóā÷ą┬°åĄ╚ŽÓĻP°åĖ▒«aŲĘįŁ┴Ž╩ął÷ārĖ±╚į╠Äė┌Ą═╬╗ĪŻ

öĄō■’@╩ŠŻ¼Ų┌ā╚Ż¼įŁ▓─┴Žųą└²╚ń°åŅiĪóļu│ß╝ŌĪó°å│ߥ─ŲĮŠ∙▓╔┘ÅārĖ±Ęųäe▌^╚ź─ĻŽ┬ĮĄ38.70%Īó32.17%Īó21.35%ĪŻļSų°įŁ▓─┴ŽārĖ±Ž┬ĮĄŻ¼╣½╦Š╔Ž░ļ─Ļßu¹u╚ŌųŲŲĘśI䚥─ĀIśI│╔▒Š═¼▒╚£p╔┘14.74%Ż¼ŠC║Ž├½└¹┬╩═¼▒╚╠ß╔²2.23éĆ░┘Ęų³cų┴38.61%ĪŻ

┤╦═ŌŻ¼╗═╔Ž╗═▀ĆųĖ│÷Ż¼╣½╦Š╚╦╣ż│╔▒ŠĪó╩ął÷═Č╚ļĄ─ŠĆ╔ŽŠĆŽ┬┤┘õN┘Mė├Ą╚õN╩█┘Mė├▌^╚ź─Ļ═¼Ų┌┤¾Ę∙£p╔┘Ż¼õN╩█┘Mė├Ņ~═¼▒╚Ž┬ĮĄ27.38%Ż¼ę▓╩╣Ą├╣½╦Šā¶└¹ØÖīŹ¼Fį÷ķLĪŻ

ī”┤╦Ż¼▒P╣┼ųŪÄņĖ▀╝ē蹊┐åTĮŁÕ½ī”Ģr┤·ų▄ł¾ėøš▀▒Ē╩ŠŻ¼═©▀^ėąą¦Ą─│╔▒Š╣▄└Ē▓▀┬įŻ¼╗═╔Ž╗═│╔╣”╠ß╔²┴╦└¹ØÖ╦«ŲĮĪŻ▓╗▀^Ż¼╦¹ę▓ųĖ│÷Ż¼ĮĄĄ═ŠĆ╔ŽŠĆŽ┬┤┘õN┘Mė├Ą─═Č╚ļļm╚╗Č╠Ų┌ā╚ėąų·ė┌╠ß╔²└¹ØÖ┬╩Ż¼Ą½Å─ķL▀hüĒ┐┤Ż¼▀^Č╚Ž„£pĀIõNŅA╦Ń┐╔─▄Ģ■ė░ĒæŲĘ┼ŲĄ─╩ął÷ĖéĀÄ┴”║═Ž¹┘Mš▀Ą─šJų¬Č╚ĪŻ

Ī░╗═╔Ž╗═ąĶ꬚ęĄĮę╗éĆŲĮ║Ō³cŻ¼į┌▒ŻūC«aŲĘ┘|┴┐║═Ę■䚥─═¼ĢrŻ¼║Ž└Ē░▓┼┼ĀIõN═Č╚ļŻ¼ęį┤┘▀MķLŲ┌ĘĆČ©Ą─░lš╣ĪŻĪ▒ĮŁÕ½ĘQĪŻ

Č■╝ē╩ął÷ĘĮ├µŻ¼Įžų┴8į┬8╚š╩š▒PŻ¼╗═╔Ž╗═ł¾14.99į¬/╣╔Ż¼ūŅą┬╩ąųĄ83.86ā|į¬ĪŻ─Ļ│§ų┴Į±Ż¼╗═╔Ž╗═╣╔ār└█ėŗØqĘ∙│¼7│╔ĪŻ

Ī„łDŲ¼üĒį┤Ż║═¼╗©Ēś

ķTĄĻöĄ┴┐Ą°ŲŲ3000╝ę

ļm╚╗╔Ž░ļ─Ļā¶└¹ØÖ½@Ą├┴╦į÷ķLŻ¼Ą½╩Ū╗═╔Ž╗═ĀI╩šŽ┬╗¼Ą─└¦Š│╚į╚╗ø]ėąĖ─╔ŲŻ¼Ž┬ĮĄĘ∙Č╚▀_7.19%ĪŻ

┤╦Ū░╗═╔Ž╗═Ą─ĀI╩šęčĮø▀B└m4─ĻŽ┬╗¼ĪŻ2021─Ļų┴2024─ĻŻ¼įō╣½╦ŠĀI╩šĘųäe×ķ23.39ā|į¬Īó19.54ā|į¬Īó19.21ā|į¬Īó17.39ā|į¬Ż¼═¼▒╚Ž┬ĮĄ×ķ4.01%Īó16.46%Īó1.70%Īó9.44%ĪŻ

ī”ė┌ĀI╩šĄ─Ž┬ĮĄŻ¼╗═╔Ž╗═Įo│÷Ą─ĮŌßī║═2024─Ļ─Ļł¾ųąĄ─ę╗śė:Ī░Ž¹┘Mł÷Š░░l╔·ūā╗»Ż¼ßu¹u╚ŌųŲŲĘ╝ė╣żśI└ŽĄĻå╬ĄĻ╩š╚ļ│ų└m═¼▒╚Ž┬ĮĄŻ¼═¼Ģr╣½╦ŠķTĄĻ═žš╣▓╗▀_ŅAŲ┌Ż¼ķTĄĻöĄ┴┐│÷¼Fžōį÷ķLŻ¼ī¦ų┬ĀIśI╩š╚ļ▀_│╔▓╗└ĒŽļĪ▒ĪŻ

Š▀¾wüĒ┐┤Ż¼╗═╔Ž╗═Ą─╩š╚ļų„ę¬ė╔§ržø«aŲĘĪó├ūųŲŲĘśIäšĪó═└įū╝ė╣żĪó░³čb«aŲĘĄ╚«aŲĘĮM│╔ĪŻ2025─Ļ╔Ž░ļ─ĻŻ¼│²═└įū╝ė╣ż╩š╚ļ═¼▒╚į÷ķL═ŌŻ¼ŲõėÓ«aŲĘ╩š╚ļŠ∙│÷¼FŽ┬╗¼ĪŻŲõųąŻ¼§ržø«aŲĘ×ķ╣½╦ŠūŅų„ꬥ─╩š╚ļüĒį┤ĪŻŲ┌ā╚Ż¼įō«aŲĘīŹ¼F╩š╚ļ5.97ā|į¬Ż¼═¼▒╚Ž┬ĮĄ10.94%Ż¼š╝┐éĀI╩šĄ─60.71%ĪŻ

Ī„łDŲ¼üĒį┤Ż║╗═╔Ž╗═2025─Ļųął¾

ī”ė┌§ržø«aŲĘüĒšfŻ¼ķTĄĻ╩Ū┼cŽ¹┘Mš▀Įėė|Ą─Ą┌ę╗ŠĆŻ¼ę▓╩Ū░l╔·Ž¹┘MĄ─Ą┌ę╗ł÷Š░Ż¼ķTĄĻöĄ┴┐▒Ń╩Ūė░Ēæ╗═╔Ž╗═śI┐āĄ─ĻPµIę“╦žĪŻ

įńį┌2020─ĻŻ¼╗═╔Ž╗═▒Ńį°╠ß│÷Ī░Ū¦│Ū╚fĄĻĪ▒ėŗäØŻ¼╝┤ĄĮ2026─Ļį┌╚½ć°Ū¦ū∙ęį╔Ž│Ū╩ąķ_įOĮøĀI10000╝ęęį╔ŽĄ─▀BµiīŻ┘uĄĻĪŻ

╚╗Č°Ż¼Į³─ĻüĒ╣½╦ŠģsŠÓļx▀@ę╗─┐ś╦įĮüĒįĮ▀hĪŻžöł¾öĄō■’@╩ŠŻ¼2023─ĻĄūŻ¼╗═╔Ž╗═╔ąėą4497╝ę╚ŌųŲŲĘ╝ė╣żīŻ┘uĄĻŻ¼ĄĮ┴╦2024─ĻĄūķTĄĻöĄ┴┐õJ£pų┴3660╝ęŻ¼ę╗─ĻĢrķgĻPĄĻ837╝ęĪŻ

2025─Ļ╔Ž░ļ─ĻŻ¼ĻPĄĻĄ─┌ģä▌▓óø]ėąĖ─ūāĪŻĮžų┴6į┬ĄūŻ¼╗═╔Ž╗═╚ŌųŲŲĘ╝ė╣żīŻ┘uĄĻöĄ┴┐ę襰ŲŲ3000╝ę┤¾ĻPŻ¼āH╩ŻŽ┬2898╝ęŻ¼░ļ─ĻķgĻPĄĻ762╝ęŻ¼┐ņ┌s╔Ž2024─Ļ╚½─ĻĄ─ĻPĄĻöĄ┴┐ĪŻ

ō■ŽżŻ¼╗═╔Ž╗═į┌öUš╣ķTĄĻĘĮ├µų„ę¬▓╔╚ĪĄ─╩Ū╝ė├╦─Ż╩ĮŻ¼╚ńĮ±ĻPĄĻĻPĄ─Į^┤¾▓┐ĘųęÓ╩Ū╝ė├╦ĄĻĪŻ╔Ž░ļ─ĻŻ¼╗═╔Ž╗═ĻPķ]╝ė├╦ĄĻ715╝ęĪŻĮžų┴6į┬ĄūŻ¼╗═╔Ž╗═╣▓ėą╝ė├╦ĄĻ2704╝ęĪóų▒ĀIķTĄĻ194╝ęĪŻ

ī”┤╦Ż¼Ž─ų┴┴╝Ģrū╔įā╣▄└Ē╣½╦ŠĖ▀╝ē蹊┐åTĪó┤¾Ž¹┘MąąśIĘų╬÷ĤŚŅæčė±ųĖ│÷Ż¼╗═╔Ž╗═┤¾ęÄ─ŻĻPĄĻų„ę¬╩Ū╩▄ųŲė┌╩ął÷ĖéĀÄ╝ėäĪĪóŽ¹┘Mš▀┘Å┘I┴”ūā╗»Īó▀\ĀI│╔▒Š╔Ž╔²Īó«aŲĘäōą┬─▄┴”▓╗ūŃęį╝░▀xųĘĄ╚ČÓĘĮ├µĄ─╠¶æĪŻ┤╦═ŌŻ¼ļSų°¹u╬ČąąśIÅ─ęÄ─ŻöUÅłŽ“┘|┴┐ĖéĀÄ▐Dą═Ż¼╗═╔Ž╗═╬┤─▄╝░Ģrš{š¹▓▀┬įęį▀mæ¬╩ął÷ūā╗»ę▓╩Ūī¦ų┬ķTĄĻöĄ┴┐£p╔┘Ą─ųžę¬įŁę“ų«ę╗ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌2024─Ļ─Ļł¾ųąŻ¼╗═╔Ž╗═į°▒Ē╩ŠŻ¼īó╝ė┤¾═Ų▀MĪ░Ū¦│Ū╚fĄĻĪ▒æ┬į─┐ś╦Ż¼▓óėŗäØ2025─Ļ═Ļ│╔ĀI╩š21ā|į¬ĪŻō■┤╦ėŗ╦ŃŻ¼2025─ĻŻ¼╗═╔Ž╗═ĀI╩šąĶ═¼▒╚į÷ķL20.76%ĪŻĮžų┴╔Ž░ļ─Ļ─®Ż¼▀@ę╗ĀI╩š─┐ś╦ęč▀_│╔Ą─47%ĪŻ

Š═╗═╔Ž╗═Ī░Ū¦│Ū╚fĄĻĪ▒ėŗäØ╩Ūʱ╚įį┌╩®ąą╝░╣½╦Š╚ń║╬╠ßš±śI┐āĄ╚å¢Ņ}Ż¼Ģr┤·ų▄ł¾ėøš▀Ž“╗═╔Ž╗═ūC╚»▓┐░l╦═▓╔įL╠ߊVŻ¼Įžų┴░lĖÕŻ¼╔ą╬┤½@Ą├╗žÅ═ĪŻ

žĮąĶą┬Ą─śI┐āį÷ķL³c

╩┬īŹ╔ŽŻ¼ļSų°Į³─ĻüĒ¹uųŲŲĘąąśIš¹¾w▀M╚ļ░lš╣Ų┐ŅiŲ┌Ż¼▓╗å╬╩Ū╗═╔Ž╗═Ż¼┴Ē═Ōā╔╝ę¹u╬ČŠ▐Ņ^Ą─śI┐āę▓Š∙│÷¼FŽ┬╗¼ĪŻ

2024─ĻŻ¼Į^╬Č╩│ŲĘŻ©603517.SHŻ®īŹ¼FĀI╩š×ķ62.57ā|į¬Ż¼═¼▒╚Ž┬╗¼13.84%Ż╗Üw─Ėā¶└¹ØÖ×ķ2.27ā|į¬Ż¼═¼▒╚Ž┬╗¼34.04%Ż╗Č°ų▄║┌°åŻ©01458.HKŻ®Ą─ĀI╩šät×ķ24.51ā|į¬Ż¼═¼▒╚Ž┬╗¼10.7%Ż╗─Ļā╚ęń└¹×ķ0.98ā|į¬Ż¼═¼▒╚Ž┬╗¼15%ĪŻ

├µī”ąąśI└¦Š│Ż¼═©▀^╩š▓ó┘ÅüĒ═žš╣ŲĘŅÉ┤“įņĄ┌Č■į÷ķLŪ·ŠĆ│╔×ķ╗═╔Ž╗═Ą─æ¬ī”┤ļ╩®ų«ę╗ĪŻ

2023─ĻŻ¼╗═╔Ž╗═│Ō┘Y1.11ā|į¬═Ļ│╔ī”╚½ć°ūŅ┤¾¶šūė╔·«a╔╠ų«ę╗╝╬┼d╩ąšµšµ└Ž└Ž╩│ŲĘėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░šµšµ└Ž└ŽĪ▒Ż®27%╣╔ÖÓĄ─╩š┘ÅĪŻįńį┌2015─ĻŻ¼╗═╔Ž╗═Š═į°╩š┘Åšµšµ└Ž└Ž67%╣╔ÖÓŻ¼┤╦┤╬╩š┘Å║¾╗═╔Ž╗═│ų╣╔▒╚└²╔²ų┴94%ĪŻöĄō■’@╩ŠŻ¼2025─Ļ╔Ž░ļ─ĻŻ¼╗═╔Ž╗═├ūųŲŲĘśIäšīŹ¼FĀIśI╩š╚ļ3.12ā|į¬Ż¼š╝┐éĀI╩šĄ─▒╚ųž▀_31.67%ĪŻ

2024─Ļ12į┬3╚šŻ¼╗═╔Ž╗═į┘┤╬╝└│÷╩š▓ó┘Å┤¾ŲņŻ¼░l╣½ĖµĘQöM╩╣ė├ūįėą┘YĮ╗“ūį╗I┘YĮ╩š┘ÅÅV¢|š╣┤õ╩│ŲĘ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©║åĘQĪ░š╣┤õ╩│ŲĘĪ▒Ż®┐ž╣╔ÖÓŻ¼╣╔ÖÓ╩š┘ÅŠ▀¾w▒╚└²┤²Č©ĪŻ

┘Y┴Ž’@╩ŠŻ¼š╣┤õ╩│ŲĘ│╔┴óė┌1996─Ļ2į┬Ż¼Ū░╔Ē×ķš╣┤õø÷╣¹ÅSĪŻĮøČÓ─Ļ░lš╣Ż¼─┐Ū░š╣┤õ╩│ŲĘų„ę¬ęį┤·╝ė╣żą╬╩Įķ_░l║═╔·«a╠Ū╣¹ĪóŪ╔┐╦┴”Īó’×Ė╔Īóø÷╣¹Ą╚ą▌ķe╩│ŲĘĪŻ2024─Ļ2į┬Ż¼š╣┤õ╩│ŲĘ▒╗┴ą╚ļĄ┌╚²┼·ųą╚A└Žūų╠¢├¹å╬ĪŻ

▓╗▀^Ż¼▀@ł÷▓ó┘Å░ļéĆį┬ą¹ĖµĮKĮYĪŻ2024─Ļ12į┬18╚šŻ¼╗═╔Ž╗═░l▓╝╣½ĖµĘQŻ¼╣½╦Š┼cĮ╗ęūĘĮ▀Mąą┴╦ČÓ┤╬┤Ķ╔╠Ż¼Ą½ė╔ė┌┼cš╣┤õ╩│ŲĘ┐ž╣╔╣╔¢|ų«ķgßśī”╩š┘Å┐ž╣╔ÖÓ╦∙╔µ╝░Ą─ŽÓĻPŚl┐Ņ¤oĘ©▀_│╔ę╗ų┬Ż¼ūŅĮKøQČ©ĮKų╣╗IäØ▒Š┤╬╩š┘Åš╣┤õ╩│ŲĘ┐ž╣╔ÖÓ╩┬ĒŚĪŻ

ļm╚╗┼cš╣┤õ╩│ŲĘĄ─║Žū„Ėµ┤ĄŻ¼Ą½╗═╔Ž╗═▓óø]ėą┤“Ž¹╩š▓ó┘ÅĄ─ŽļĪŻį┌╔Ž╩÷╣½ĖµųąŻ¼╗═╔Ž╗═ĘQŻ¼Ī░╣½╦Šīó│ų└mū÷║├╔·«aĮøĀIŻ¼┼¼┴”╠ß╔²╣½╦ŠĮøĀIśI┐āŻ¼═¼Ģr└^└m│õĘų└¹ė├┘Y▒Š╩ął÷▀Mąą┘Yį┤š¹║ŽŻ¼░č╬š═Č┘YĪó▓ó┘ÅÖCĢ■Ż¼═žš╣ą┬Ą─└¹ØÖį÷ķL³cĪŻĪ▒

ī”┤╦Ż¼ŚŅæčė±ī”Ģr┤·ų▄ł¾ėøš▀▒Ē╩ŠŻ¼╩š┘Åš╣┤õ╩│ŲĘ╬┤╣¹ę╗╩┬Ż¼┐╔ęį┐┤│÷╗═╔Ž╗═įćłD═©▀^▓ó┘ÅüĒīżšęą┬Ą─ė»└¹į÷ķL³cĄ─┼¼┴”ĪŻ┐╝æ]ĄĮų«Ū░╩š┘Åš╣┤õ╩│ŲĘ▓ó╬┤│╔╣”Ż¼Ūęą▌ķe╩│ŲĘ┘ÉĄ└ĖéĀÄ╝ż┴ęŻ¼╗═╔Ž╗═╚ń╣¹└^└mīżŪ¾╩š┘ÅŻ¼æ¬įōĖ³╝ėīÅ╔„▀xō±ś╦Ą─╣½╦ŠĪŻ

ŚŅæčė±šJ×ķŻ¼▀m║Ž╗═╔Ž╗═Ūą╚ļĄ─ŲĘŅÉ┘ÉĄ└æ¬įō╩Ū─Ūą®┼c¼FėąśIäšėąģf═¼ą¦æ¬Īó─▄ē“└¹ė├¼Fėą╣®æ¬µ£ā×ä▌Īó▓óŪę╩ął÷ąĶŪ¾ĘĆČ©╗“į÷ķLĄ─ŅIė“ĪŻ└²╚ńŻ¼ĮĪ┐Ą╩│ŲĘĪó╝┤╩│▒Ń«öĪó╠ž╔½ĄžĘĮąĪ│įĄ╚Č╝╩ŪØōį┌Ą─ĘĮŽ“ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį