ųąąĪ├└ŖyÅ─Š▐Ņ^┐┌ųąŖZ╩│Ż¼│╔┴╦TOP1Ż┐

│÷ŲĘ/Š█├└¹É

ū½╬─/╬─ņo

«öŪ░Ż¼ĒnŖy╩ął÷Ą─ĖéĀÄĖ±Šųš²į┌░l╔·Š▐┤¾Ą─ūā╗»Ż║

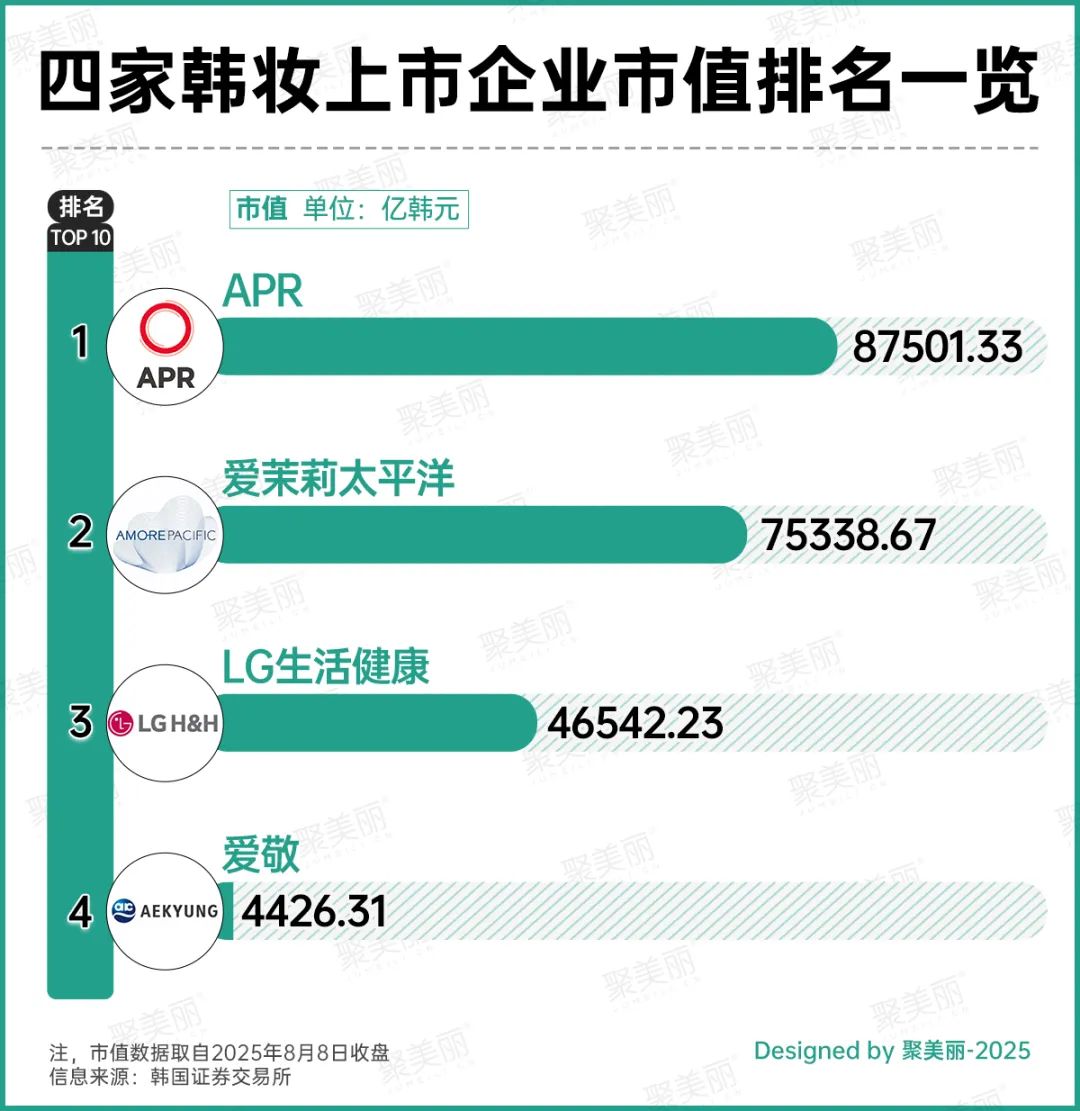

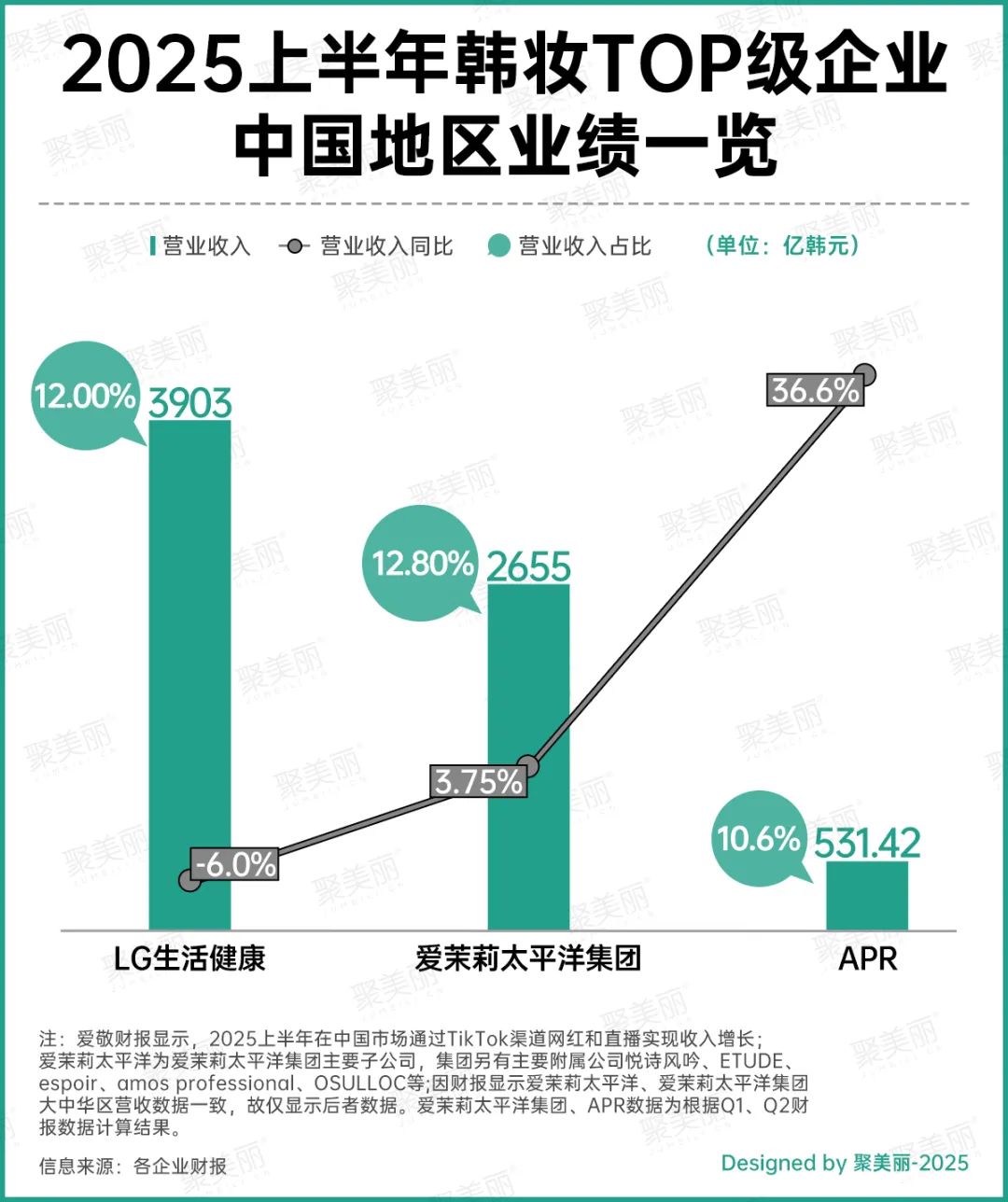

ę╗├µ╩ŪŻ¼ĒnŲ¾ą┬ąŃ├└╚▌┐Ų╝╝Ų¾śIAPR┐ņ╦┘ß╚ŲŻ¼Į±─ĻęįüĒ╣╔ār’j╔²200%Ż¼─┐Ū░╩ąųĄ87501.33ā|Ēnį¬(╝s║Ž╚╦├±Ä┼452.64ā|į¬)Ż¼ęč│¼LG╔·╗ŅĮĪ┐ĄĪóÉ█▄į└“╠½ŲĮč¾ā╔┤¾└Ž┼ŲĒnŖyŠ▐Ņ^Ż¼│╔ĒnŖy╩ąųĄTOP1╣½╦ŠŻ¼ŪęAPR└Ž░ÕĮ▒³äū╔Ē╝ę═╗ŲŲ13ā|├└į¬(╝s║Ž╚╦├±Ä┼93.4ā|į¬)Ż¼│╔ą┬ā|╚fĖ╗╬╠ĪŻ

┴Ēę╗├µät╩ŪŻ¼┼cų«Š│ør┤¾▓╗ŽÓ═¼Ż¼É█Š┤ĪóLG╔·╗ŅĮĪ┐ĄĪóųi╔ą─Ė╣½╦ŠABLE C&CĄ╚└Ž┼ŲĒnŖyéā├µ┼RśI┐ā│ąē║Īó┘uūėŪ¾╔·╗“▀Ćé∙Ą╚▓╗═¼╠¶æĪŻ

┼c┤╦═¼ĢrŻ¼┘Y▒Š¤ßÕX╗ž┴„ĒnŖyŻ¼įō╩ął÷│÷¼FŽ┤ūoŅIė“ėŁüĒūŅ┤¾╩š┘ÅŻ¼ųąą┼═Č┴╦Ēnć°īŻśI╗»ŖyĤŲĘ┼Ų......

Č°ļSų°╔Ž╩÷ūā╗»Ą─«a╔·Ż¼«öŪ░Ą─Ēnć°├└Ŗy«aśIš²ĮøÜvę╗ł÷╔Ņ┐╠Ž┤┼ŲĪŻÅ─Į±─Ļ╔Ž░ļ─Ļžöł¾öĄō■ųąę▓─▄ĖQęŖĒnŖyĖéĀÄĖ±Šųęč╚╗╔·ūāŻĪ

ĮY║ŽŠ█├└¹É╩ß└ĒĄ─ą┬└ŽĒnŖyŲ¾śIūŅą┬žöł¾öĄō■üĒ┐┤Ż¼▀ĆėąęįŽ┬ĻPµIą┼ŽóųĄĄ├ĻPūóŻ║

└Ž┼ŲĒnŖyŠ▐Ņ^ĀI└¹č³öžŻĪLG╔·╗ŅĮĪ┐ĄĪóÉ█Š┤▒®Ą°Į³50%Ż╗

ĒnŖyą┬ąŃAPRĀI└¹ļpį÷ŻĪ┤╦═ŌŻ¼É█▄į└“╠½ŲĮč¾ū„└Ž┼ŲĒnŖyŠ▐Ņ^ę▓ĀI└¹ļpį÷Ż╗

ĒnŖy▒Š═┴õN╩█ė÷└¦Š│Ż║LG╔·╗ŅĮĪ┐ĄĪóAPR▒Š═┴ĀI╩šŽ┬╗¼Ż¼ŲõųąŻ¼Ēnć°▒Š═┴╩ął÷│╔APR╬©ę╗Ž┬╗¼╩ął÷Ż╗

▓┐ĘųĒnŖyį┌╚AõN╩█į÷ķLŻ¼│²LG╔·╗ŅĮĪ┐Ą═ŌŻ¼É█▄į└“╠½ŲĮč¾ĪóAPRį┌╚AĀI╩šŠ∙į÷ķLŻ¼Ęųäe═¼▒╚Øq3.75%Īó36.6%Ż╗

▒▒├└Īó╚š▒Š╩ął÷²RØqŻ║APRØqĘ∙ūŅ┤¾Ż¼į┌├└Īó╚šĘųäeØq236.3%Īó280.9%ĪŻ

01

ĒnŖyį┌Ēnć°┘u▓╗äėŻ┐

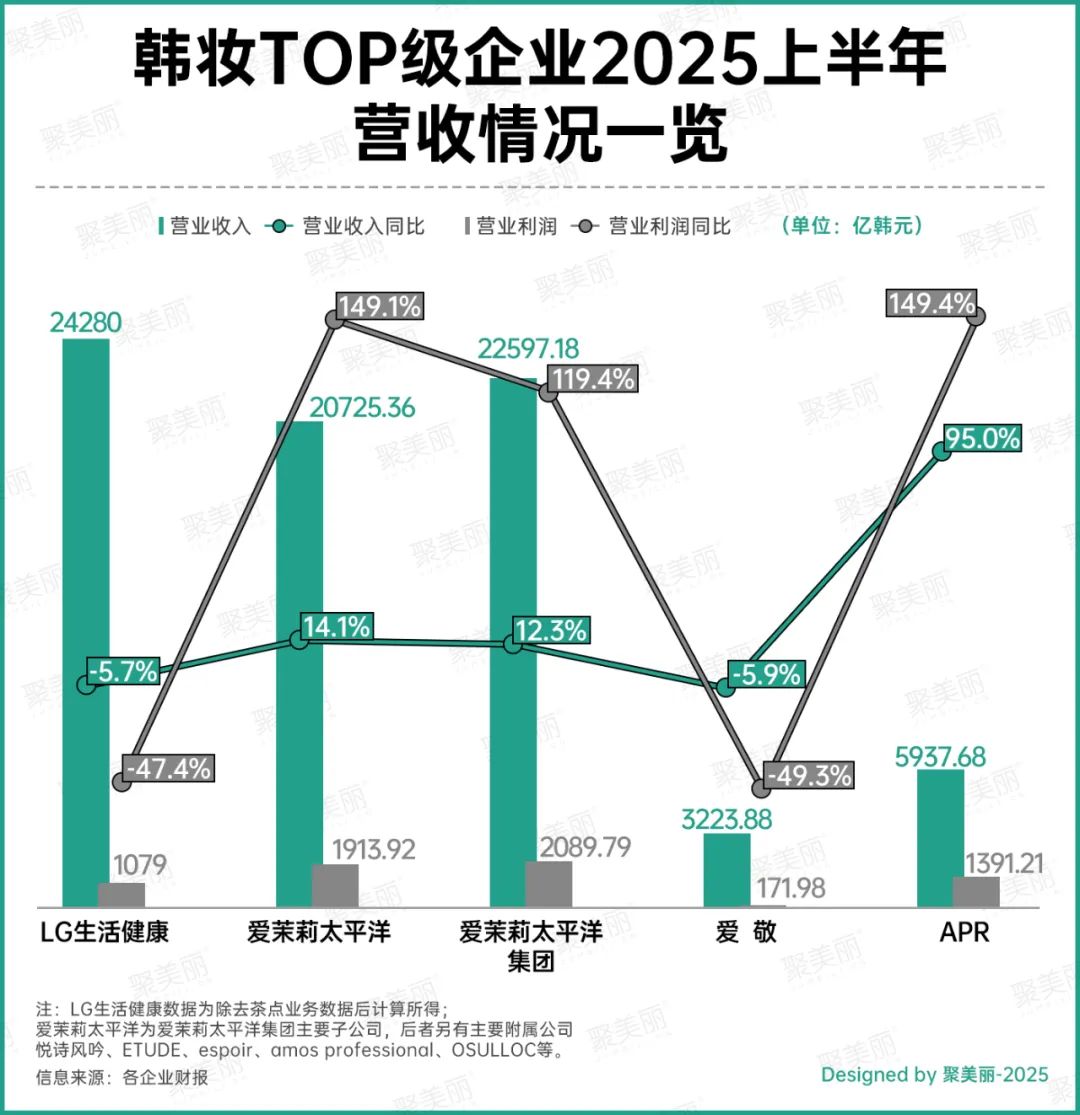

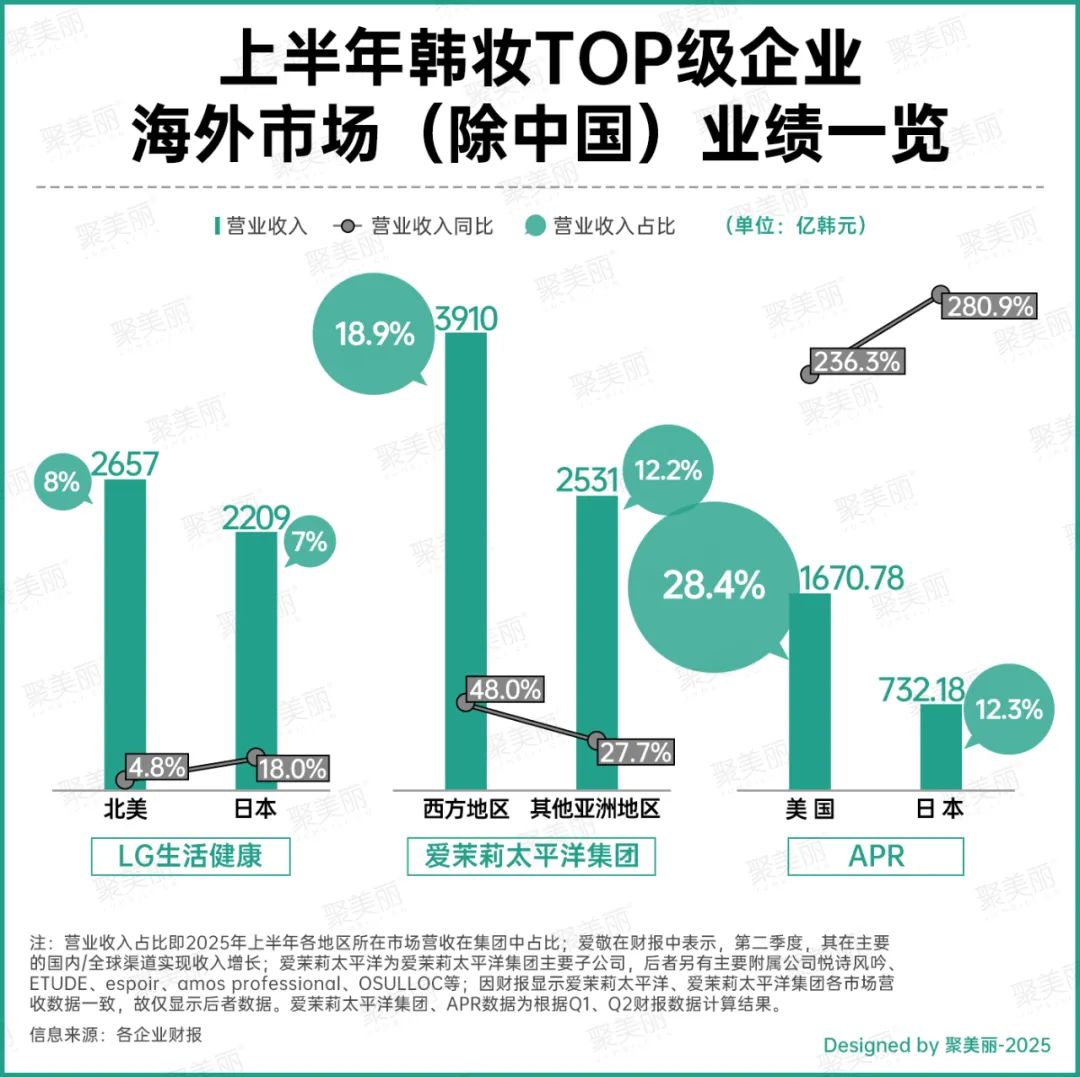

ęį╗»ŖyŲĘŽÓĻPśI䚥─ĀIśI╩š╚ļöĄō■×ķś╦£╩Ż¼Š█├└¹Éī”É█▄į└“╠½ŲĮč¾ĪóLG╔·╗ŅĮĪ┐ĄĪóÉ█Š┤ĪóAPR╦─╝ęĒnŖyŲ¾śIĄ─2025─Ļ╔Ž░ļ─Ļžöł¾öĄō■▀Mąą┴╦╝ÜĘų▓ĮŌ▓ó▀MąąĮŌūxŻ║

Å─š¹¾wśI┐āüĒ┐┤Ż¼│²É█▄į└“╠½ŲĮč¾ĪóÉ█▄į└“╠½ŲĮč¾╝»łFĪóAPRĀI└¹ļpį÷═ŌŻ¼ĒnŖyTOP1Ų¾śILG╔·╗ŅĮĪ┐ĄĪó▒╗APRŖZ╚źTOP3╬╗ų├Ą─É█Š┤ĀI└¹ļpĮĄŻ¼ŪęĀIśI└¹ØÖ═¼▒╚ÄūĮ³č³öžĪŻ

Š█Į╣ĄĮ╩ął÷Č╦Ż¼ųĄĄ├ĻPūóĄ─╩ŪŻ¼╔Ž░ļ─Ļ│╩ĀI└¹ļpį÷Ą─É█▄į└“╠½ŲĮč¾ĪóAPRį┌Ēnć°▒Š═┴╩ął÷▒Ē¼FĖ„«ÉĪŻ

ŲõųąŻ¼Ė∙ō■É█▄į└“╠½ŲĮč¾╣½▓╝žöł¾öĄō■ėŗ╦ŃŻ¼Ųõ╔Ž░ļ─Ļį┌Ēnć°▒Š═┴╩ął÷ĀI╩š═¼▒╚į÷ķL5.2%Ż¼APRät═¼▒╚Ž┬Ą°7.5%Ż¼LG╔·╗ŅĮĪ┐Ąį┌Ēnć°▒Š═┴╩ął÷ĀI╩šę▓Ž┬╗¼Ż¼▌^═¼Ų┌Ą°8.5%ĪŻ

LG├└╚▌śIäš└¹ØÖ▒®Ą°70%

ŲõųąŻ¼┤╦Ū░ķLŲ┌Šėė┌ĒnŖyĀI╩šTOP1Ą─LG╔·╗ŅĮĪ┐ĄŻ¼│²į┌Ēnć°▒Š═┴╩¦└¹═ŌŻ¼š¹¾w░lš╣š²├µ┼Rć└Š■╠¶æĪŻ

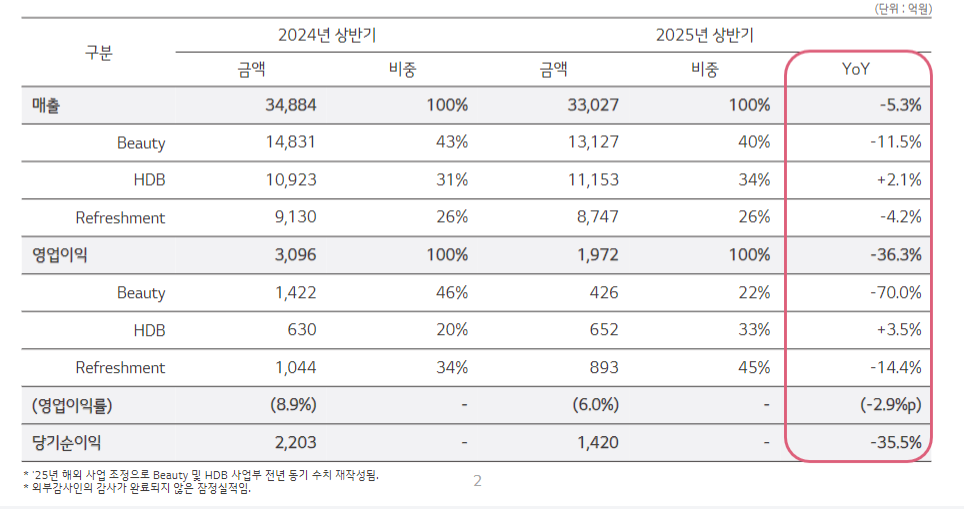

╝ÜĘųüĒ┐┤Ż¼LG╔·╗ŅĮĪ┐ĄĀI└¹ļpĮĄų„ę¬╩▄├└╚▌╗»Ŗy▓┐ķT═Ž└█Ż¼Į±─Ļ╔Ž░ļ─Ļ├└╚▌╗»Ŗy▓┐ķTĀI╩š═¼▒╚Ž┬╗¼11.5%Ż¼ĀIśI└¹ØÖ▒®Ą°70%Ż╗Q2├└╚▌╗»Ŗy▓┐ķTĀI╩šŽ┬ĮĄ19.4%Ż¼ĀIśI└¹ØÖ▐D×ķ╠ØōpĪŻ

łDį┤Ż║LG╔·╗ŅĮĪ┐Ąžöł¾

LG╔·╗ŅĮĪ┐Ąį┌žöł¾ųą▒Ē╩ŠŻ¼▒M╣▄│ų└m═Ų▀MŲĘ┼Ų/Ū■Ą└ČÓį¬╗»Ż¼Ą½ė╔ė┌├ŌČÉĄ╚é„ĮyŪ■Ą└š╝▒╚┐s£pŻ¼ī¦ų┬õN╩█Ņ~Ž┬ĮĄŻ¼ėųę“õN╩█Ņ~£p╔┘(├ŌČÉš╝▒╚19%)Īó▒▒├└═Č┘YöU┤¾Ą╚ī¦ų┬┘Mė├į÷╝ėŻ¼ĀIśI└¹ØÖŽ┬ĮĄĪŻ

į┌▀@éĆ▀^│╠ųąŻ¼║¾(The History of Whoo)ŲĘ┼Ųš╝įō▓┐ķTõN╩█Ņ~Ą─48%Ż¼ų„ę¬ŲĘ┼ŲĘŲįŖąĪõü(The Face Shop)ĪóBelifĪóCNPätĘųäeš╝▒╚9%Īó4%Īó4%ĪŻ

┼┼├¹ē|ĄūŻ¼É█Š┤└¹ØÖč³öž

┼cLG╔·╗ŅĮĪ┐Ąę╗śėŻ¼É█Š┤ę▓├µ┼RĀIśI└¹ØÖ┤¾Ę∙Ž┬╗¼ĪŻ

É█Š┤ļm▓ó╬┤╣½▓╝Ė„╩ął÷ĀI╩šŪķørŻ¼Ą½Å─Į±─Ļ╔Ž░ļ─ĻäėŽ“üĒ┐┤Ż¼É█Š┤▒╗é„Æü╩█╣╔Ę▌īóęį6000ā|Ēnį¬(╝s║Ž╚╦├±Ä┼31ā|į¬)┘u╔ĒŻ¼┤╦Ū░Ż¼ĀI└¹ļpĮĄęč│╔Ųõ├µ┼RĄ─│ŻæB╗»╠¶æŻ¼┼┼Ūę▒╗ĒnŖyą┬ąŃAPRöDŽ┬TOP3ĪŻ

2025─Ļ╔Ž░ļ─ĻŻ¼É█Š┤ĀIśI╩š╚ļ3223.88ā|Ēnį¬(╝s║Ž╚╦├±Ä┼16.68ā|į¬)Ż¼═¼▒╚Ž┬ĮĄ5.9%Ż¼ĀIśI└¹ØÖ1720ā|Ēnį¬(╝s║Ž╚╦├±Ä┼8.9ā|į¬)Ż¼═¼▒╚ÄūĮ³č³öžŻ¼Ž┬ĮĄ49.3%Ż¼Ūę╝ÜĘųüĒ┐┤Ż¼├└╚▌śIäš╩š╚ļ═¼▒╚Ž┬Ą°20.3%Ż¼ŽĄ═Ž└█É█Š┤š¹¾wśI┐āŽ┬╗¼Ą─ę╗┤¾ę“╦žĪŻ

łDį┤Ż║É█Š┤žöł¾

É█Š┤▒Ē╩ŠŻ¼Q1║¾╚½Ū“śI┐āėą╦∙╗ž╔²Ż¼Ą½ė╔ė┌Ė▀╗∙öĄą¦æ¬Ż¼═¼▒╚śI┐āėą╦∙Ž┬ĮĄŻ¼─┐Ū░ų„ę¬ć°ā╚öĄūųŪ■Ą└(╚ńCoupangĪóNaverĄ╚)Ą─į÷ķLėą╦∙╗ųÅ═ĪŻ

Ēnć°│╔APR╬©ę╗Ž┬╗¼Ąžģ^

Ū░╬─╠ߥĮŻ¼Ēnć°┐Ų╝╝├└ŖyŲ¾śIAPRĮ±─Ļ╔Ž░ļ─Ļį┌Ēnć°▒Š═┴╩ął÷śI┐ā│╩Ž┬╗¼Ż¼Ūę╩ŪŲõ╬©ę╗Ž┬╗¼Ą─╩ął÷ĪŻ

╝Ü┐┤Ė„▓┐ķT▒Ē¼FŻ¼│²Ųõ╦¹śIäš┤¾Ą°34.1%═ŌŻ¼Į±─Ļ╔Ž░ļ─ĻAPR╗»ŖyŲĘ/├└ŖyĪó├└╚▌āxŲ„śI䚊∙×ķį÷ķLĪŻŲõųą╗»ŖyŲĘ/├└ŖyśIäšĀI╩š═¼▒╚▒®Øq186.1%ų┴3920.72ā|Ēnį¬(╝s║Ž╚╦├±Ä┼20.28ā|į¬)ĪŻ

łDį┤Ż║APRžöł¾

ō■APRžöł¾═Ė┬ČŻ¼Q2╗»ŖyŲĘ/├└ŖyśIäš═¼▒╚į÷ķL216.9%Ż¼╩Ū└^Q1║¾└^└m▒¼░l╩Įį÷ķLŻ¼ŲņŽ┬ŲĘ┼ŲMedicubeŲņ┼׫aŲĘĪ░┴Ń├½┐ū├▐Ų¼Ī▒└█ėŗõN┴┐│¼▀^1000╚fŲ¼ĪŻ

É█▄į└“╠½ŲĮč¾į┌Ēnį÷ķL

▓╗ļy┐┤│÷Ż¼╔Ž╩÷Ų¾śIį┌ĒnĄ─┤_├µ┼R╠¶æŻ¼Ą½▓óĘŪ╦∙ėąĒnŖyį┌ĒnČ╝▓╗ąąŻ¼╚ńÉ█▄į└“╠½ŲĮč¾Į±─Ļ╔Ž░ļ─Ļį┌Ēnį÷ķLĪŻ

Ęų▓┐ķTüĒ┐┤Ż¼╔▌╚A╩┬śI▓┐š╝Ą┌Č■╝ŠČ╚É█▄į└“╠½ŲĮč¾Ēnć°ć°ā╚õN╩█Ņ~Ą─60%(ų„ę¬ŲĘ┼Ųč®╗©ąŃš╝▒╚29%Ż¼Heraš╝▒╚16%)Ż¼▌^╔Ž─Ļ═¼Ų┌õN╩█Ņ~į÷ķL17.3%ĪŻ

Ė▀Č╦╩┬śI▓┐Īó┤¾▒Ŗ├└╚▌╩┬śI▓┐Š∙š╝Ēnć°ć°ā╚õN╩█Ņ~18%Ż¼É█▄į└“╠½ŲĮč¾ĪóĒn┬╔Īóē¶Ŗyęį╝░╚ź─Ļ┤¾ęÄ─Ż│Ę│÷ųąć°ŠĆŽ┬╩ął÷Ą─╠mųźõN╩█Ņ~Š∙ėąį÷╝ėŻ╗┤¾▒Ŗ├└╚▌╩┬śI▓┐ĀI╩š▌^╔Ž─Ļ═¼▒╚į÷ķL12%Ż¼įō▓┐ķTŽ┬ī┘├└Ŗy╗»ŖyŲĘśIäš═¼▒╚į÷ķL6%ĪŻ

łDį┤Ż║É█▄į└“╠½ŲĮč¾žöł¾

É█▄į└“╠½ŲĮč¾╠žäe╠ß╝░Ż¼ć°ā╚śI䚥─į÷ķL╩Ū╗∙ė┌ę╗░Ń┬├┐═ąĶŪ¾Ą─├ŌČÉõN╩█Ņ~į÷ķLŻ¼ų„ę¬Ū■Ą└(į┌ŠĆĪóMBS)Ą─õN╩█│ų└m║├▐DŻ¼┤·▒ĒŲĘ┼ŲõN╩█Ņ~öU┤¾Ż¼╩╣Ą├š¹¾wĀIśI└¹ØÖį÷ķL(▀@ų«ųąŻ¼├ŌČÉŪ■Ą└š╝ć°ā╚õN╩█Ņ~Ą─18%)ĪŻ

Å─╔Ž╩÷╦─╝ęĒnŖyŠ▐Ņ^žöł¾öĄō■┐╔ęŖŻ¼╝┤▒ŃLG╔·╗ŅĮĪ┐ĄĪóÉ█▄į└“╠½ŲĮč¾ĪóÉ█Š┤═¼×ķ└Ž┼ŲĒnŖy╔Ž╩ąŲ¾śIŻ¼į°ķLŲ┌ē┼öÓĒnć°├└Ŗy«aśITOP3Ž»╬╗Ż¼Ą½╚ńĮ±└Ž┼ŲĻćĀIĄ─ā╚▓┐Ęų╗»Ė±Šųęč¼FĪŻ

02

╩š┐s│╔ĒnŖyį┌╚Aų„▓▀┬įŻ┐

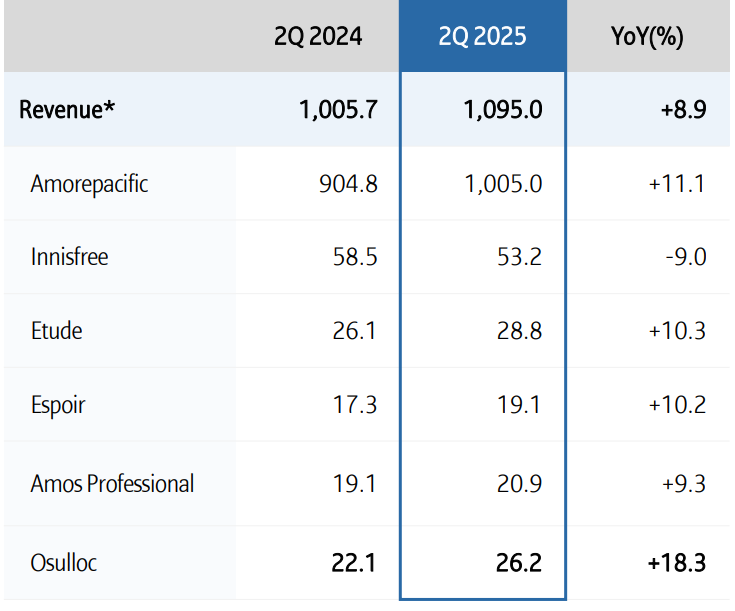

Å─ĒnŖyĄ─║Ż═Ō╩ął÷▒Ē¼F┐┤Ż¼į┌╚Aė÷└õęč╩Ū▓╗┐╔ʱšJĄ─╩┬īŹĪŻę“Č°Ż¼É█▄į└“╠½ŲĮč¾ĪóLG╔·╗ŅĮĪ┐ĄĄ╚ĒnŲ¾Į³─ĻüĒ▓╗Ą├▓╗š{š¹į┌╚A▓▀┬įŻ¼Ųõį┌╚AĀI╩šŪķørį┌š{š¹ų▄Ų┌ę▓│÷¼F┴╦▌^┤¾▓©äėĪŻ

ė╔ė┌É█Š┤▓ó╬┤╣½▓╝Š▀¾wį┌╚AĀI╩šŪķørŻ¼ųi╔ą─Ė╣½╦ŠABLE C&CĄ╚╔ą╬┤╣½▓╝žöł¾Ż¼ę“┤╦▒Š┤╬ĮyėŗĄ─öĄō■āHÉ█▄į└“╠½ŲĮč¾╝»łFĪóLG╔·╗ŅĮĪ┐ĄĪóAPR╚²╝ęĪŻ

╔ŽłD┐╔ęŖŻ¼LG╔·╗ŅĮĪ┐Ąį┌╚AĀI╩š═¼▒╚Ž┬╗¼6%Ż¼É█▄į└“╠½ŲĮč¾╝»łF╬óį÷3.75%Ż¼APRät┤¾Øq36.6%ĪŻ

Ģrķg═∙Ū░ūĘ╦▌Ż¼2024─ĻÉ█▄į└“╠½ŲĮč¾╝»łFį┌╚AĀI╩š═¼▒╚┤¾Ą°26.7%Ż¼LG╔·╗ŅĮĪ┐Ą═¼▒╚į÷ķL12.5%ĪŻ

ę▓Š═╩ŪšfŻ¼É█▄į└“╠½ŲĮč¾ĀI╩š═¼▒╚ė╔Ą°▐D╔²Ż¼LG╔·╗ŅĮĪ┐ĄśI┐āį÷ķLä▌Ņ^─µ▐DŻ¼ė╔╔²▐DĄ°ĪŻ▀@╩ŪʱęŌ╬Čų°É█▄į└“╠½ŲĮč¾╝»łFį┌╚Aæ┬įš{š¹ęŖą¦Ż┐

ī”ė┌ųąć°╩ął÷śI┐āį÷ķLŻ¼É█▄į└“╠½ŲĮč¾╝»łFį┌žöł¾ųąųĖ│÷Ż¼Ī░Q2┤¾ųą╚Aģ^õN╩█Ņ~═¼▒╚į÷ķL23%Ż¼ŽĄųąć°Ę©╚╦╚ź─Ļī”ų„ꬊĆ╔ŽŪ■Ą└▀MąąÄņ┤µš{š¹Ż¼Ūę╗∙öĄ▌^Ą═Ż¼╩╣Ą├š¹¾wõN╩█Ņ~į÷ķLĪŻŪęĄ├ęµė┌śIäšĮYśŗā×╗»║═│╔▒ŠŽ„£pŻ¼▀B└mā╔éĆ╝ŠČ╚īŹ¼FĀIśI└¹ØÖė»└¹ĪŻĪ▒

ĮY║ŽÉ█▄į└“╠½ŲĮč¾╝»łF┤╦Ū░į┌╚AäėŽ“üĒ┐┤Ż¼Į±─Ļ7į┬Ż¼ŲņŽ┬ŲĘ┼ŲÉéįŖ’Lę„╠ņžł║Ż═ŌŲņ┼ץĻą¹▓╝š²╩Į═Żų╣ĀIśIĪŻ▒╦ĢrŻ¼É█▄į└“╠½ŲĮč¾ŽÓĻPžōž¤╚╦╗žæ¬─ŽČ╝Īż×│žö╔ńł¾Ą└ĘQŻ¼┤╦┤╬š{š¹╩ŪŲĘ┼Ų×ķ▀Mę╗▓Įš¹║Ž┘Yį┤Īóķ_▒┘▓óų┬┴”ė┌śŗĮ©Ė³Ė▀ą¦Ū■Ą└Č°▓╔╚ĪĄ─ąąäėĪŻ

łDį┤Ż║╠ņžł

ļS║¾Ż¼ÉéįŖ’Lę„į┘┤╬ą¹▓╝Ż¼īóė┌2025─Ļ8į┬╚½├µĻPķ]į┌╚š▒Š╩ął÷Ą─╦∙ėąų▒ĀIķTĄĻĪŻŲõųąŻ¼╬╗ė┌ą┬╦▐Lumine EstĄ─ķTĄĻęčė┌7į┬31╚šĻPķ]Ż¼ĖŻī∙ParcoķTĄĻätė┌8į┬17╚šĮY╩°ĀIśIĪŻūį┤╦Ż¼ÉéįŖ’Lę„īó░čæ┬įųžą─═Ļ╚½▐DŽ“ļŖ╔╠ŲĮ┼_┼c┼·░lĘųõNŪ■Ą└ĪŻ

Š═ÉéįŖ’Lę„ŲĘ┼ŲĄ┌Č■╝ŠČ╚śI┐āüĒ┐┤Ż¼Ųõ╩Ū╝»łFų„ę¬ŲĘ┼Ųųą╬©ę╗│╩Ž┬╗¼æBä▌Ą─ŲĘ┼ŲŻ¼▌^╔Ž─Ļ═¼Ų┌═¼▒╚Ž┬╗¼9.0%ĪŻ

łDį┤Ż║É█▄į└“╠½ŲĮč¾žöł¾

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▓╗ų╣ÉéįŖ’Lę„į┌╚Aėą╩š┐s┼eäėŻ¼į┌┤╦ų«Ū░Ż¼ŲņŽ┬ūo─wŲĘ┼Ų╠mųźĪóŲĮār▓╩ŖyŲĘ┼Ųę┴Ą┘ų«╬▌(Etude House)ĪóĖ▀Č╦ŲĘ┼ŲHERA║šÕ¹Š∙ą¹▓╝│Ę│÷ųąć°ŠĆŽ┬Ū■Ą└Ż¼Ž“ŠĆ╔ŽŪ■Ą└▐Dą═ĪŻ

Å─▀@éĆĮŪČ╚üĒ┐┤Ż¼É█▄į└“╠½ŲĮč¾╝»łFį┌╚AśI┐ā╗ž┼»Ż¼┼cŲõ╩š┐sæ┬įš{š¹ėąę╗Č©ĻPŽĄĪŻČ°īóėąŽ▐Ą─┘Yį┤╚½┴”č║ūóė┌Ė³Š▀į÷ķLØō┴”Ą─ŲĮ┼_Īó╩ął÷Ż¼Č╠Ų┌ā╚ļmĢ■ī¦ų┬ŲĘ┼ŲśI┐āŽ┬╗¼(╚ńÉéįŖ’Lę„)Ż¼Ą½▀@╩ŪäāļxĄ═ą¦┘Y«aĪóų╣ōpŠ█Į╣Ą─Ī░▒žę¬┤·ārĪ▒ĪŻ

8į┬5╚šŻ¼É█▄į└“╠½ŲĮč¾╝»łFą¹▓╝ŲņŽ┬├¶Ėą╝Īūo─wŲĘ┼ŲAESTURAīóš²╩Į▀M╚ļųąć°╩ął÷Ż¼▓óÅŖš{īóīŻūóė┌Ė„┤¾ļŖ╔╠ŲĮ┼_Ż¼į┌╠ņžłĪóČČę¶Ī󊮢|Īó╬©ŲĘĢ■Ą╚Ė„┤¾ļŖ╔╠ŲĮ┼_╔ŽŠĆĪŻ

į┘Å─É█Š┤į┌╚AśI┐ā▒Ē¼FüĒ┐┤Ż¼É█Š┤═¼śė╠ß╝░ŠĆ╔ŽŪ■Ą└ī”ŲõśI┐āĄ─ų·┴”ĪŻĪ░═©▀^ČČę¶Ū■Ą└ŠW╝t║═ų▒▓źīŹ¼F╩š╚ļį÷ķLŻ¼╬┤üĒĢ■└^└mÅŖ╗»ŅÉ╦ŲČČ궥─ęĢŅlā╚╚▌ĪŻĪ▒

Č°┼cÉ█▄į└“╠½ŲĮč¾╝»łF(į┌╚Aį÷3.75%)ę╗śėŻ¼į┌╚AśI┐āį÷ķLĄ─APRŻ¼ļmį┌ęÄ─Ż╔Ž╬┤─▄▒╚Ą├╔ŽÉ█▄į└“╠½ŲĮč¾Ż¼Ą½į÷Ę∙ģs▀h│¼Ż¼Į±─Ļ╔Ž░ļ─ĻAPRį┌┤¾ųą╚Aģ^śI┐ā═¼▒╚į÷ķL36.6%Ż¼Q2═¼▒╚į÷ķL34.4%ĪŻ

łDį┤Ż║APRžöł¾

┴Ēę╗ĒnŖyŅ^▓┐Ų¾śILG╔·╗ŅĮĪ┐Ąį┌žöł¾ųąŻ¼ī”ė┌ųąć°╩ął÷āH║å┬į╠ß╝░2025─Ļ╔Ž░ļ─ĻśI┐ā═¼▒╚Ž┬╗¼6%Ż¼╬┤ū„įö╝ÜĻU╩÷ĪŻ▓╗▀^Ż¼žöł¾öĄō■’@╩ŠŻ¼▒M╣▄│÷¼FŽ┬╗¼Ż¼ųąć°╩ął÷╚į╩ŪLG╔·╗ŅĮĪ┐ĄūŅ┤¾Ą─║Ż═Ō╩ął÷ĪŻ

ŽÓī”üĒšfŻ¼Ųõžöł¾ī”├└ć°Īó╚š▒ŠĄ╚╩ął÷Ą─├Ķ╩÷ätĖ³×ķįö▒MĪŻĮY║ŽūŅą┬ĒnŖy│÷┐┌ŪķørüĒ┐┤▀@ę▓╩Ūėąō■┐╔▓ķĄ─Ż¼ųąć°ļmĖ▀ŠėĒnŖy│÷┐┌ć°╝ęTOP1Ż¼Ą½ę▓╩ŪŲõųą╔┘ęŖĄ─│÷┐┌Ņ~═¼▒╚│╩Ž┬╗¼Ą─ć°╝ęĪŻ

Ę┤ė^├└ć°Īó╚š▒ŠŻ¼×ķĒnŖy│÷┐┌┴┐TOP2ĪóTOP3Ż¼═¼Ģr│÷┐┌Ņ~═¼▒╚│╩ļp╬╗öĄį÷ķLŻ¼

ŪęĒnŖyī”├└ć°│÷┐┌┴┐┼cī”ųąć°Ą─│÷┐┌┴┐Ż¼āHŽÓŠÓ0.57ā|├└į¬(╝s║Ž╚╦├±Ä┼4.1ā|į¬)ĪŻ

04

ĒnŖyį┌├└Īó╚š╩ął÷¤ß┘uŻ┐

īóęĢĮŪŠ█Į╣ų┴ĒnŖyžöł¾ųąųž³c▒Ē╩÷Ą─▒▒├└Īó╚š▒Š╩ął÷Ż¼Å─śI┐āš¹¾wüĒ┐┤ŪķørüĒ┐┤Ż¼APRį┌╦∙ėą║Ż═Ō╩ął÷Š∙×ķį÷ķLŻ¼Ūęį┌├└ć°Īó╚š▒Š╩ął÷Š∙│╩╚²╬╗öĄį÷ķLŻ╗LG╔·╗ŅĮĪ┐ĄĪóÉ█▄į└“╠½ŲĮč¾ätį┌│²ųąć°╩ął÷═ŌĄ─║Ż═Ō╩ął÷ĀI╩š│╩į÷ķLĪŻ

▓╗▀^Ż¼APRļmį┌į÷╦┘╔Ž▀h│¼LG╔·╗ŅĮĪ┐ĄĪóÉ█▄į└“╠½ŲĮč¾╝»łFŻ¼Ą½į┌ęÄ─ŻĘĮ├µ▓╗╝░ā╔╝ę└Ž┼ŲĒnŖyŲ¾śIĪŻ

ĮY║ŽŪ░╬─╠ߥĮĒnŖyī”╚š▒Š│÷┐┌═¼▒╚į÷ķLŻ¼╚š▒ŠūŅ┤¾Ą─š╣Ģ■ų„▐kĘĮRX Japan║Ż═ŌśIäš┐éĮø└ĒŌÅ─Ššžī”═Ō▒Ē╩ŠŻ║Ī░¼Fį┌╩Ū(ĒnŖy)▀M╚ļ╚š▒Š╩ął÷Ą─ūŅ╝čĢrÖCĪŻĪ▒

į┘Š█Į╣▒▒├└Īó├└ć°╩ął÷Ż¼╦─╝ęĒnŖyŲ¾śI▒Ē¼F╚ńŽ┬Ż║

LG╔·╗ŅĮĪ┐ĄŻ║2025─Ļ╔Ž░ļ─ĻDr.Grootį┌▒▒├└Ą─õN╩█Ņ~═¼▒╚į÷ķL800%ęį╔ŽŻ¼į┌▒▒├└üå±R▀dŅ^Ųżūo└ĒŲĘŅÉųąõN┴┐Ą┌ę╗ĪŻ

É█▄į└“╠½ŲĮč¾╝»łFŻ║├└ų▐Ąžģ^ę“ą┬ŲĘ┼ŲĒn┬╔═Ų│÷║═╠mųźĪóÉéįŖ’Lę„Ą╚║╦ą─ŲĘ┼ŲĄ─▒Ē¼FŻ¼š¹¾wõN╩█Ņ~į÷ķL10%ĪŻ

APRŻ║Q2į┌├└ć°╩ął÷═¼▒╚į÷ķL4▒ČŻ╗┼cUlta Beauty┤_┴ó║Žū„ĻPŽĄŻ¼īóė┌Ž┬░ļ─Ļ═žš╣ŠĆŽ┬śIäšĪŻ

┤╦═ŌŻ¼ō■═Ō├ĮChosun Biz ENł¾Ą└Ż¼Į±─Ļ7į┬Ż¼APRŲņŽ┬ßt»¤├└╚▌ŲĘ┼ŲMedicubeį┌├└ć°üå±R▀dĪ░Prime DayĪ▒╗ŅäėųąŻ¼┼┼├¹├└╚▌║═éĆ╚╦ūo└ĒŅIė“Ą─õN╩█Ą┌ę╗ĪŻPrimeĢ■åT╚š╗ŅäėŲ┌ķgŻ¼MedicubeŲĘ┼Ųį┌╦─╠ņā╚õN╩█Ņ~│¼▀^2100╚f├└į¬(╝s║Ž╚╦├±Ä┼1.5ā|į¬)ĪŻ

É█Š┤Ż║═©▀^üå±R▀dŪ■Ą└▀\ĀIŻ¼ķ_š╣ĀIõN╗ŅäėŻ¼į┌Cosmoprof├└Ŗy┤¾¬äųąśs½@▓╩ŖyŅÉĄ┌ę╗├¹ĪŻ

─Ū×ķ╩▓├┤ĒnŖy─▄ē“į┌├└ć°╩ął÷╚ĪĄ├Ė▀į÷ķLŻ┐

┴Ń╩█Ęų╬÷ŲĮ┼_Trendalytics Ą─╩ął÷ĀIõNĖ▒┐é▓├Michael Appler▒Ē╩ŠŻ║Ī░ļSų°(ÜW├└)Ž¹┘Mš▀Ų½║├ųØu▐DŽ“£ž║═Īó▒ŻØ±Īó┐╣└Ž║═│╔Ęųī¦Ž“Ą─┼õĘĮŻ¼į┘╝ė╔ŽTikTokĄ─ė░ĒæŻ¼ĒnŖyūo─wėŁüĒųĖöĄ╝ēÅ═╠KĪŻĪ▒

Vogue Business═¼śėł¾Ą└ĘQŻ¼ĒnŖyūo─wį┌ÜW├└╩ął÷š²ėŁüĒĄ┌Č■┤╬Å═┼dŻ¼▒│║¾╩Ū╔ńĮ╗├Į¾wĄ─į┘┤╬ū▀╝t║═Ž¹┘Mš▀ī”│╔Ęųī¦Ž“ūo─wŲĘĄ─ÅŖ┴ęąĶŪ¾ĪŻŽ±Anua║═ BiodanceSkin1004▀@śėĄ─ą┬┼dŲĘ┼Ųš²į┌čĖ╦┘ß╚ŲŻ¼ų„ę¬┴Ń╩█╔╠╚ńSephoraĪóBoots║═Debenhamsę▓į┌öU┤¾ĒnŖyūo─w«aŲĘĄ─ŲĘŅÉ▓╝ŠųĪŻ

▓╗▀^Ż¼«öŪ░ĒnŖyļmį┌ÜW├└╩ął÷Ą─į÷ķLŻ¼Ą½Ųõę▓š²├µ┼RĻPČÉš■▓▀Ą─Øōį┌╠¶æĪŻ7į┬ĄūŻ¼╠ž└╩ŲšĘQ├└ć°ī”ĒnĻPČÉÅ─įŁüĒĄ─25%Ž┬š{ų┴15%Ż¼Ą½▀@ę╗š{š¹╚įĮKĮY┴╦Ēnć°├└Ŗy«aŲĘūį2012─ĻĪČĒn├└ūįė╔┘QęūģfČ©ĪĘ╔·ą¦ęįüĒ╦∙ŽĒėąĄ─├ŌČÉ│÷┐┌ā×ä▌ĪŻ▀@ęŌ╬Čų°Ż¼Ēnć°├└Ŗy«aŲĘŻ¼īó╩ū┤╬ėŁüĒ│÷┐┌│╔▒ŠĄ─īŹ┘|ąį╠¦╔²ĪŻ

ō■├└┬ō╔ńł¾Ą└Ż¼ų„┤“õN╩█Ēnć°«aŲĘĄ─į┌ŠĆ╔╠ĄĻOhlollyĄĻų„Herra Namhie▒Ē╩ŠŻ║Ī░į┌ČÓ─Ļ▓╗š„╩šĻPČÉų«║¾Ż¼▀M┐┌ČÉīóī”╬ęéāįņ│╔│╔▒ŠĄ─Š▐┤¾į÷╝ėŻ¼╬ęéā▒žĒÜ╠ßĖ▀ārĖ±Ż¼Ą½ėą┐╔─▄Ģ■įņ│╔Ž¹┘Mš▀┴„╩¦ĪŻĪ▒

05

ĒnŖyą┬ąŃß╚Ų╣ŽĘųĘ▌Ņ~

▓╗┐╔ʱšJŻ¼Į±ĢrĮ±╚šŻ¼K-BeautyĄ─╚½Ū“├¹Ų¼Ż¼ęč▓╗į┘╩Ū│§┤·ĒnŖyę┴Ą┘ų«╬▌ĪóÉéįŖ’Lę„Ą╚Ż¼Č°╩Ū▒ŖČÓĖ▀į÷ķLĄ─ųąąĪą═¬Ü┴óŲĘ┼ŲĪŻ

ō■Ēnć°ųąąĪŲ¾śI║═│§äōŲ¾śI▓┐░l▓╝Ą─ĪČ2025─Ļ╔Ž░ļ─ĻųąąĪŲ¾śI│÷┐┌┌ģä▌ł¾ĖµĪĘ’@╩ŠŻ¼╔Ž░ļ─ĻųąąĪ╗»ŖyŲĘŲ¾śI│÷┐┌Ņ~═¼▒╚į÷ķL19.7%Ż¼š╝Ēnć°╗»ŖyŲĘ│÷┐┌┐éŅ~Ą─71.2%Ż¼┼c┤╦═¼ĢrŻ¼ųąą═╗»ŖyŲĘŲ¾śI│÷┐┌ę▓į÷ķL20.6%ĪŻĄ½┤¾ą═╗»ŖyŲĘŲ¾śI│÷┐┌Ž┬ĮĄ7.3%ĪŻ

NH Amundi Asset Managementį┌░l▓╝Ą─ĪČ2025─Ļ8į┬HANARO ETFį┬ł¾ĪĘųą▒Ē╩ŠŻ¼K-beauty│÷┐┌Ą─į÷ķLų„ę¬╝»ųąį┌ųąąĪą═¬Ü┴óŲĘ┼ŲĄ─┐ņ╦┘░lš╣╔ŽŻ¼Č°▓╗╩Ū┤¾Ų¾śIĪŻ

Ū░╬─╠ߥĮĄ─Medicube▒Ń╩ŪéĆųąĄõą═Ż¼į┌╚š▒ŠĪó├└ć°╩ął÷Š∙╚ĪĄ├┴╦▓╗ÕeĄ─į÷ķLĪŻ

┤╦═ŌŻ¼┘Y▒Š¤ßÕXį┌Į±─Ļę▓╗ž┴„ĒnŖyŻ¼Ųõųąę▓░³└©│§äōŲ¾śIĪŻ

Ģrķg═∙Ū░ūĘ╦▌Ż¼2023─Ļ3į┬Ż¼─”Ė∙╩┐Ąż└¹╦Į─╝╣╔ÖÓMSPE│Ō┘Y6800╚f├└į¬(╝s║Ž╚╦├±Ä┼4.89ā|į¬)╩š┘ÅōĒėąMEDIPEELĪóDERMAMAISONĄ╚ŲĘ┼ŲĄ─Skin IdeaŻ¼ą¹▓╝▀M▄ŖK-Beauty╩ął÷ĪŻ

┴Ēō■ųąąĪŲ¾śI▓ó┘Åū╔įā╣½╦ŠMMP░l▓╝Ą─ĪČ╗»ŖyŲĘ«aśI▓ó┘Å蹊┐ł¾ĖµĪĘ’@╩ŠŻ¼2024─ĻĒnć°╗»ŖyŲĘŲ¾śI▓ó┘Å╣▓ėŗ18ŲŻ¼ęÄ─Ż×ķ2.3376╚fā|Ēnį¬(╝s║Ž╚╦├±Ä┼120ā|į¬)Ż¼Ūęūį2020─ĻĄ─4Ų║¾▒Ż│ųį÷ķL┌ģä▌Ż¼2021-2022─Ļ×ķ10ŲŻ¼2023─Ļį÷ų┴11ŲĪŻ

Ę┤ė^└Ž┼ŲĒnŖyŲ¾śIŻ¼ätŲš▒ķ├µ┼Rį÷ķLĘ”┴”ĪóŲĘ┼Ų└Ž╗»Īóć°ļH╩ął÷╩▄ą┬┼d┴”┴┐öDē║Ą─└¦Š│ĪŻŪ░╬─LG╔·╗ŅĮĪ┐ĄĪóÉ█Š┤ĀI└¹▒®Ą°ĪóÉ█▄į└“╠½ŲĮč¾╩š┐sŠĆŽ┬ķTĄĻĄ╚Š∙╩Ū└²ūCĪŻ

ĒnŖyą┬õJŅl½@┘Y▒ŠŪÓ▓A┼c└Ž┼ŲŠ▐Ņ^į÷ķLĘ”┴”Ą─§r├„ī”▒╚Ż¼▀Mę╗▓Įšf├„┴╦«öŽ┬Ēnć°▒Š═┴├└Ŗy╩ął÷š²į┌ĮøÜvę╗ł÷ĖéĀÄĖ±ŠųĄ─Ž┤┼ŲŻ¼Å─APR╩ąųĄĪóĀI╩š┼┼├¹┼cĒnŖy└Ž┼ŲŠ▐Ņ^Ą─▌^┴┐ųąŻ¼┐╔ęį┐┤ĄĮĒnŖyą┬ąŃĄ─ß╚ŲŻ¼╩╣Ą├ĒnŖyĄ─ĖéĀÄĖ±Šųę▓į┌ūā╗»ĪŻ

╬┤üĒŻ¼ĒnŖy╗“Ģ■į┌┘Y▒Š╝ė│ųĪóĖ„╩ął÷▓╗═¼ĖéĀÄ╔·æBŻ¼»B╝ėĻPČÉĪ󥞊ēš■ų╬Ą╚ę“╦žĄ─ė░ĒæŽ┬Ż¼ėŁüĒą┬ę╗▌å┤¾Ž┤┼ŲŻĪį┌▀@▌åĖéĀÄųąŻ¼ų«ė┌ĒnŖy└Ž┼ŲŠ▐Ņ^Ż¼╚ń║╬┴¶į┌┼Ųū└╔ŽĪó▓╗▒╗╠▀│÷Šų╩ŪĘŪ│Żųžę¬Ą─ę╗éĆšnŅ}ĪŻ

╬─ųąōQ╦ŃŻ║1├└į¬Īų7.1845į¬╚╦├±Ä┼Ż╗1Ēnį¬Īų0.0051į¬╚╦├±Ä┼

ģó┐╝┘Y┴ŽŻ║

ĪČ┘Y▒Š×ķ║╬ųžĘĄĒnŖy┘ÉĄ└Ż┐ĪĘŻ¼Vogue businessŻ¼ū„š▀Ż║ŠÄ▌ŗłFĻĀ

ĪČį┌┤¾Ļæ╩ął÷╣Ø╣ØöĪ═╦Ą─ĒnŖyŻ¼š²į┌ÜW├└ėŁüĒ Ī░Ą┌Č■┤║Ī▒Ż┐ĪĘŻ¼Vogue businessŻ¼ū„š▀Ż║Nateisha Scott

ĪČTariffs threaten Asian beauty product boom in USĪĘŻ¼├└┬ō╔ńą┬┬äŻ¼ū„š▀Ż║MAE ANDERSON

░l▒Ēįušō

ĄŪõø | ūóāį