╠KīÄ╩ž│╔618

üĒį┤/┴ŃæBLT

ū„š▀/Åłł“

ŠÓļxę╗─Ļę╗Č╚Ą─618┘Å╬’╣ØįĮüĒįĮĮ³Ż¼Ė„┤¾┘Å╬’ŲĮ┼_Č╝į┌╚ń╗╚ń▌▒Ąž╗IéõŽÓĻP┤┘õN╗ŅäėĪŻ

┼cŠ®¢|Īó╠ņžłĪóŲ┤ČÓČÓĄ╚Ų¾śI╝ė┤aŠĆ╔ŽŪ■Ą└▓╗═¼Ż¼Į±─Ļ╠KīÄęū┘ÅīóĮ╣³cĘ┼į┌┴╦ŠĆŽ┬ĪŻō■ŽżŻ¼2024─Ļ618Ų┌ķgŻ¼╠KīÄęū┘Åīóķ_åóĪ░░┘ĄĻėŗäØĪ▒Ż¼į┌╚½ć°ą┬ķ_ųžčb106╝ęķTĄĻŻ¼▓óīóį┌ųžæcĪó║ŽĘ╩Īó╬õØhĄ╚╩«ČÓéĆ║╦ą─│Ū╩ą┬õĄž│¼20╝ę╠KīÄęū╝ęMaxęį╝░╠KīÄęū┘ÅProĄ╚┤¾ĄĻĪŻ

▓╗┐╔ʱšJŻ¼ŠĆŽ┬õN╩█3C╝ęļŖŻ¼┐╔ęįĮoŽ¹┘Mš▀ĦüĒĖ³ÅŖĄ─¾w“×ĖąŻ¼▓ó┐╔īŹ¼FĪ░ļS─├ļSū▀Ī▒Ż¼Š▀éõę╗Č©Ą─į÷ķLØō┴”ĪŻĄ½ąĶę¬ūóęŌĄ─╩ŪŻ¼─┐Ū░ŠĆ╔ŽęčĮø│╔×ķŽ¹┘Mš▀▀x┘Å3C╝ęļŖ«aŲĘĄ─ų„ę¬Ū■Ą└Ż¼╠KīÄęū┘Å║÷ęĢŠĆ╔ŽŻ¼āHŠ█Į╣ŠĆŽ┬Ū■Ą└Ż¼’@Ą├ŅH×ķĘ┤│ŻĪŻ

╩┬īŹ╔ŽŻ¼┤╦Ę¼618╗žÜwų„śIŻ¼╝ė┤aŠĆŽ┬Ū■Ą└Ż¼ę╗Č©│╠Č╚╔Žšč╩Š│÷╠KīÄęū┘ÅŽŻ═¹┐┐ĘĆĮĪĮøĀI└Ē─Ņ┼ż╠Ø×ķė»Ą─ę░═¹ĪŻ

01

į°»é┐±öUÅłĄ─╠KīÄ

▒Ż╩ž┴╦

┼c¼F╚ńĮ±═╦╩žŠĆŽ┬Ū■Ą└ą╬│╔Įž╚╗Ę┤▓ŅŻ¼╩«─ĻŪ░Ą─╠KīÄęū┘Å┐╔ų^ęŌÜŌ’L░lŻ¼╔§ų┴▀BŠ®¢|Č╝▓╗Ę┼į┌č█└’ĪŻ

2012─Ļ8į┬Ż¼Įė╩▄▓╔įLĢrŻ¼╠KīÄČŁ╩┬ķLÅłĮ³¢|ī”═Ō▒Ē╩ŠŻ¼Ī░╔Ž░ļ─Ļęū┘Åį÷╦┘╩Ū120%Ż¼╚ń╣¹Š®¢|Ą─į÷╦┘▒╚╠KīÄęū┘Å┐ņŻ¼╬ęŠ═░č╠KīÄ╦═Įo╦¹ĪŻĪ▒

łDŻ║╠KīÄęū┘Å2013─Ļžöł¾

▒╦ĢrŻ¼╠KīÄęū┘Å┤_īŹėą░┴ŗ╔Ą─┘Y▒ŠĪŻžöł¾öĄō■’@╩ŠŻ¼2013─ĻŻ¼╠KīÄęū┘Å┐éĀI╩š╩ū┤╬═╗ŲŲŪ¦ā|į¬Ż¼▀_1054ā|į¬Ż¼═¼▒╚į÷ķL7.19%ĪŻī”▒╚Č°čįŻ¼═¼Ų┌Š®¢|Ą─ĀI╩šāH×ķ693.4ā|į¬Ż¼ų╗ėą╠KīÄęū┘ÅĄ─65.79%ĪŻ

▓╗▀^ļS║¾Ż¼╠KīÄęū┘Å▓ó╬┤čžų°╝ęļŖ┴Ń╩█ų„śI│ų└mŠ½▀MŻ¼Č°╩Ūķ_åó┴╦ČÓį¬╗»▓╝ŠųŻ¼Įė▀B╔µūŃĄž«aĪó╬’┴„Īó¾wė²Ą╚«aśIĪŻ

▒╚╚ńŻ¼2012─Ļ9į┬Ż¼╠KīÄ│Ō┘Y6600╚f├└į¬╚½┘Y╩š┘Å─ĖŗļŲĮ┼_╝t║óūėŻ╗2013─Ļ11į┬Ż¼╠KīÄ│÷┘Y2.5ā|├└į¬Ż¼æ┬į═Č┘YęĢŅlŲĮ┼_PPTVŻ╗2015─Ļ12į┬Ż¼╠KīÄ│÷┘Y19.3ā|į¬╚ļ╣╔╩ųÖCŲĘ┼Ų┼¼▒╚üåĪŻ

┼c║Ń┤¾ŅÉ╦ŲŻ¼▀^ĘųūĘŪ¾²ŗ┤¾Ą─śIäšęÄ─ŻŻ¼▓ó╬┤═Ųäė╠KīÄęū┘ÅśI┐āĘĆ▓Į┼╩╔²ĪŻŽÓĘ┤Ż¼ļsüy¤oą“Ą─═Č┘Yų▒Įė═Ž┐Õ┴╦╠KīÄęū┘ÅĄ─¼FĮ┴„Ż¼ūīŲõ╔ĒŽ▌╠Øōp─Ó╠ČĪŻžöł¾’@╩ŠŻ¼2014─ĻęįüĒŻ¼╠KīÄęū┘Å▀B└m╩«─Ļ┐█ĘŪā¶└¹ØÖ╠ØōpŻ¼└█ėŗ╠Øōp│¼800ā|į¬ĪŻ

2021─ĻŻ¼╠KīÄęū┘ÅĖ³╩Ū╔ŅŽ▌¼FĮ┴„╬ŻÖCĪŻĮžų┴«ö─Ļ─®Ż¼╠KīÄęū┘ÅĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴ŃĮŅ~×ķ-64.3ā|į¬Ż¼═¼▒╚Ž┬Ą°296.5%Ż╗┐éžōé∙×ķ1397.1ā|į¬Ż¼žōé∙┬╩Ė▀▀_81.8%ĪŻ«ö─ĻČ■╝ŠČ╚Ż¼╠KīÄęū┘ÅĄ─Äņ┤µ╔╠ŲĘęÄ─Żę╗Č╚Ą°ų┴╣╚ĄūŻ¼▒╗æ“ĘQ×ķĪ░¤ožøīÄĪ▒ĪŻ

┐╔ęįšfŻ¼Įø▀^╩«─Ļū¾ėęĄ─¤oą“ČÓį¬╗»░lš╣Ż¼2021─ĻĢrŻ¼╠KīÄęū┘ÅÄū║§ū▀ĄĮ┴╦▒└ØóĄ─▀ģŠēĪŻ║├į┌Ż¼2021─Ļ7į┬Ż¼į┌ĮŁ╠Kć°┘YĀ┐Ņ^Ą─ą┬┴Ń╩█╗∙ĮČ■Ų┌ų¦│ųŽ┬Ż¼╠KīÄęū┘Å═Ļ│╔88ā|į¬╗ņĖ─Ż¼½@Ą├┴╦┤ŁŽóų«ÖCĪŻ

łDŻ║─ßĀ¢╔Ł

▓╗▀^▀z║ČĄ─╩ŪŻ¼╠KīÄęū┘Å╔ŅŽ▌¼FĮ┴„╬ŻÖCę▓Įo┴╦ĖéĀÄī”╩ų┐╔│╦ų«ÖCĪŻ2012─Ļ║¾Ż¼Š®¢|Š█Į╣ų▒ĀI3C╝ęļŖśI䚯¼▓Į▓Į×ķĀIŻ¼ĮKė┌Ę┤│¼╠KīÄęū┘ÅĪŻ─ßĀ¢╔Ł┼¹┬ČĄ─ĪČ2020─Ļ3C╝ęļŖąąśIŽ¹┘M┌ģä▌ł¾ĖµĪĘ’@╩ŠŻ¼2020─Ļ╔Ž░ļ─Ļųąć°╝ęļŖ┴Ń╩█╩ął÷ųąŻ¼Š®¢|Ą─Ę▌Ņ~×ķ28.9%Ż¼╬╗ŠėĄ┌ę╗Ż¼▒╚╠KīÄęū┘ÅĖ▀│÷7.1éĆ░┘Ęų³cĪŻ

┼c┤╦═¼ĢrŻ¼Š®¢|Ą─śI┐āęÄ─Ż▓╗╣Ō│¼įĮ╠KīÄęū┘ÅŻ¼▓óŪęśI┐āį÷╦┘ę▓ŅH×ķ┴┴č█ĪŻžöł¾’@╩ŠŻ¼2020─ĻĪ½2023─ĻŻ¼Š®¢|ĀI╩š═¼▒╚į÷╦┘Ęųäe×ķ29.28%Īó27.59%Īó9.95%Īó3.67%ĪŻī”▒╚Č°čįŻ¼═¼Ų┌╠KīÄęū┘ÅĄ─ĀI╩šį÷╦┘Š∙×ķžōöĄĪŻ

02

ÅłĮ³¢|╗žÜw

╠KīÄŠ█Į╣ų„śI

2021─Ļ7į┬Ż¼╠KīÄęū┘Å═Ļ│╔88ā|į¬╗ņĖ─ų«ĢrŻ¼ÅłĮ³¢|▓╗╣ŌĮ╗│÷┴╦▓┐Ęų╣╔ÖÓŻ¼▓óŪę▀Ć═╦│÷╣½╦ŠČŁ╩┬Ģ■Ż¼āHÆņ├¹Ī░├¹ūuČŁ╩┬ķLĪ▒ĪŻ╗ņĖ─═Ļ│╔║¾Ż¼╠KīÄęū┘Å▓╗┤µį┌┐ž╣╔╣╔¢|ĪóīŹļH┐žųŲ╚╦ĪŻ

╠KīÄęū┘Å╚šØu┬õ─»Ż¼ÅłĮ³¢|«ö╚╗ąĶ꬞ōž¤╚╬ĪŻĄ½å¢Ņ}╩ŪŻ¼╚▒╔┘┐ž╣╔╣╔¢|ĪóīŹļH┐žųŲ╚╦Ż¼ę▓ęŌ╬Čų°╣½╦Š┐╔─▄╚▒╔┘ŪÕ╬·Ą─æ┬įęÄäØŻ¼ķLŠĆĖéĀÄ┴”ū▀Ą═ĪŻę“┤╦Ż¼╠KīÄęū┘ÅžĮ┤²ÅŖä▌Ą─ŅIī¦╚╦×ķŲõ┤_Č©ĮėŽ┬üĒĄ─░lš╣æ┬įĪŻ

łDŻ║╠KīÄęū┘Å

2023─Ļ4į┬Ż¼ÅłĮ³¢|ęį╠KīÄ╝»łFČŁ╩┬ķL╔ĒĘ▌┼c║ŻĀ¢Īó║Żą┼Īó╚²ąŪĄ╚Ų¾śIĖ▀╣▄Ģ■├µĪŻ8į┬┼e▐kĄ─Ī░╠KīÄų«Ž─Ī▒╗Ņäė╔ŽŻ¼ÅłĮ³¢|ėųęį═¼śėĄ─╔ĒĘ▌ĦŅIę╗▒ŖåT╣ż│¬ĪČ╠KīÄų«ĖĶĪĘĪŻĘNĘN█EŽ¾▒Ē├„Ż¼ÅłĮ³¢|š²╝ė╦┘╗žÜw╠KīÄęū┘ÅŻ¼įćłDĦŅIŲõū▀│÷Ą═╣╚ĪŻ

╩┬īŹ╔ŽŻ¼2024─Ļ│§┼e▐kĄ──ĻČ╚╣żū„▓┐╩Ģ■Ż¼ÅłĮ³¢|Š═Įo╠KīÄęū┘Å╠ß│÷┴╦ą┬Ą─æ┬įę¬Ū¾Ż║Š█Į╣ŠĆŽ┬╩ął÷Īó╝ė┐ņ▀M▄ŖŽ┬│┴╩ął÷Ż¼▓óŪę╝ė┐ņ▐DōQļŖ╔╠śIäš░lš╣─Ż╩ĮŻ¼╚½├µķ_Ę┼║Žū„ĪŻ

Ģ■╔ŽŻ¼ÅłĮ³¢|ī”╠KīÄęū┘ÅåT╣żéā▒Ē╩ŠŻ¼Ī░ę¬│ų└młįČ©Ų¾śIĄ─š{š¹─▄┴”║═│╔ķLäė┴”Ż¼į┌2024─Ļ├µŽ“ąąśI║═╔ńĢ■┤“│÷ę╗ł÷ĘŁ╔Ēš╠ĪŻĪ▒

┐╔ęį░l¼FŻ¼ŽÓ▌^▀^╚ź╩«─Ļłį│ųĄ─╝ż▀MöUÅłæ┬įŻ¼ÅłĮ³¢|ūŅą┬Ą─æ┬įę¬Ū¾ėą┴╦ę╗░┘░╦╩«Č╚▐DÅØŻ¼▓╗╣Ō▓╗į┘▓╗äšš²śI╝ė┤aą┬śI䚯¼╔§ų┴▀B’LŅ^š²ä┼Ą─ļŖ╔╠śIäšČ╝▓╗į┘ėH┴”ėH×ķŻ¼āHāHŠ█Į╣ŠĆŽ┬ķTĄĻĪŻ

╩┬īŹūC├„Ż¼╩š┐sśI䚊Ć║¾Ż¼╠KīÄęū┘ÅĄ─śI┐ā┤_īŹėą├„’@Ė─ė^ĪŻžöł¾’@╩ŠŻ¼2023─ĻŻ¼╠KīÄęū┘Åą┬ķ_210╝ę╝ęļŖ3C╝ęŠė╔·╗ŅīŻśIĄĻ║═ęį╝░2686╝ę┴Ń╩█įŲ╝ė├╦ĄĻŻ¼Įžų┴«ö─Ļ─ĻĄūŻ¼╣½╦ŠōĒėąĖ„ŅÉŠĆŽ┬Ū■Ą└ķTĄĻ12027╝ęĪŻ

łDŻ║╠KīÄęū┘Å2023─Ļžöł¾

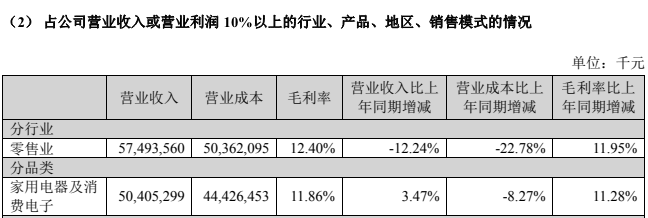

2023─ĻŻ¼╠KīÄęū┘Å╝ęļŖśIäšõN╩█ęÄ─Ż═¼▒╚į÷ķL11.9%Ż╗╝ęļŖ3C╝ęŠė╔·╗ŅīŻśIĄĻ┐╔▒╚ķTĄĻõN╩█╩š╚ļ═¼▒╚į÷ķL4.94%Ż╗╝ęė├ļŖŲ„╝░Ž¹┘MļŖūėśIäš├½└¹┬╩×ķ11.86%Ż¼═¼▒╚╔ŽØq11.28éĆ░┘Ęų³cĪŻ

Ą├ęµė┌┤╦Ż¼╠KīÄęū┘Å▓╗╣Ō┤¾Ę∙£p╠ØŻ¼╔§ų┴īŹ¼F┴╦ļAČ╬ąįė»└¹ĪŻžöł¾’@╩ŠŻ¼2023─ĻŻ¼╠KīÄęū┘ÅĀI╩š626.3ā|į¬Ż¼═¼▒╚Ž┬╗¼12.25%Ż╗Üw─Ėā¶└¹ØÖ-40.90ā|į¬Ż¼ī”▒╚╔Ž─Ļ£p╠Ø121.3ā|į¬Ż¼ŲõųąŻ¼Q4īŹ¼Fā¶└¹ØÖ0.64 ā|į¬ĪŻ

03

═╦╩žŠĆŽ┬

╠KīÄųžšęį÷ķL╝t└¹

▓╗┐╔ʱšJĄ─╩ŪŻ¼Š█Į╣ŠĆŽ┬ų„śI║¾Ż¼╠KīÄęū┘Å┐┤ĄĮ┴╦ė»└¹Ą─╩’╣ŌŻ¼Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼Į³─ĻüĒŽ¹┘Mš▀įĮ░l¤ßųįė┌į┌ŠĆ╔Ž┘Å╬’ĪŻ▒Ż╩žĮøĀI▓▀┬įŻ¼╗“įSę▓øQČ©┴╦╠KīÄęū┘ÅĄ─│╔ķL╠ņ╗©░ÕėąŽ▐ĪŻ

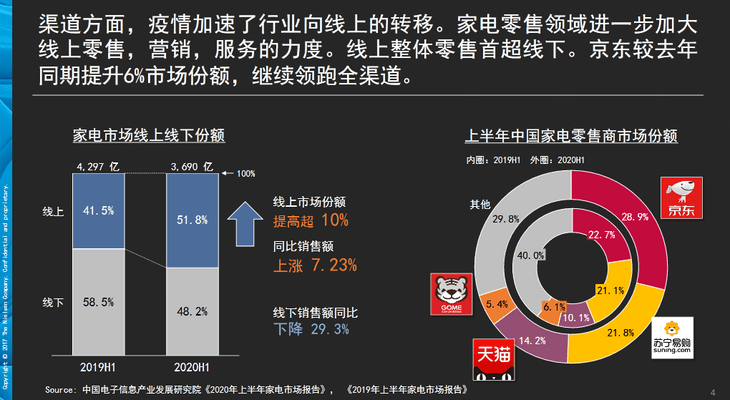

Ī°łDŻ║ųąć°ļŖūėą┼Žó«aśI░lš╣蹊┐į║

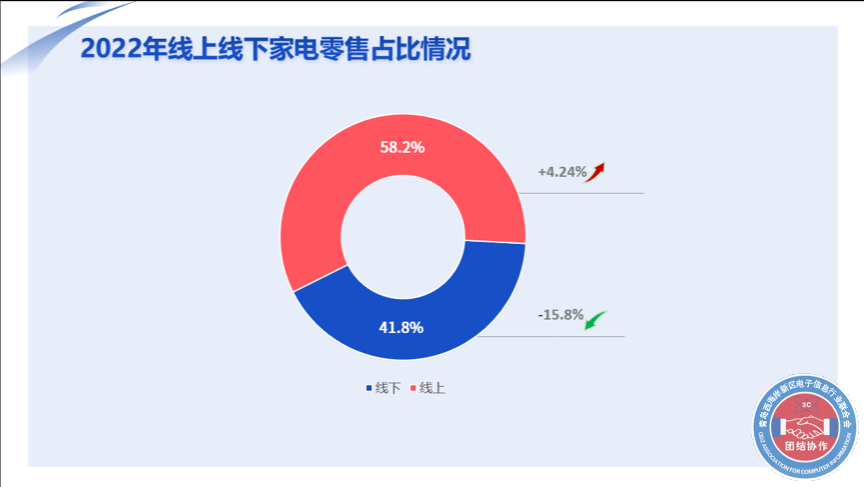

ųąć°ļŖūėą┼Žó«aśI░lš╣蹊┐į║┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2022─ĻŻ¼ųąć°╝ęļŖŠĆ╔Ž╩ął÷┴Ń╩█Ņ~▀_4861ā|į¬Ż¼═¼▒╚į÷ķL4.24%Ż¼╝ęļŖŠW┘Åš╝▒╚Ė▀▀_58.2%ĪŻ═¼Ų┌Ż¼ŠĆŽ┬╩ął÷┴Ń╩█Ņ~═¼▒╚¾E£p15.7%ĪŻ

ŠĆ╔Ž┘Å╬’ąĶŪ¾Š«ćŖĄ─▒│Š░Ž┬Ż¼Š█Į╣ŠĆ╔Ž3C╝ęļŖśI䚥─Ų¾śIūį╚╗┐╔ęįöž½@┴┴č█śI┐āĪŻžöł¾’@╩ŠŻ¼2023─ĻŻ¼Š®¢|ĀI╩š10847ā|į¬Ż¼═¼▒╚į÷ķL3.67%Ż¼ā¶└¹ØÖ×ķ242ā|į¬Ż¼═¼▒╚į÷ķL133%ĪŻ

łDŻ║╠KīÄęū┘Å2023─Ļžöł¾

▓╗┐╔ʱšJĄ─╩ŪŻ¼į┌╝ęļŖōQą┬Īó╝ęļŖŽ┬ÓlĄ╚š■▓▀ė░ĒæŽ┬Ż¼╠KīÄęū┘Å├ķ£╩Ą─Ž┬│┴╩ął÷ę▓Š▀éõę╗Č©į÷ķL╝t└¹ĪŻĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼ė╔ė┌ŠĆŽ┬Ū■Ą└ę└┘ćė┌īŹ¾wĄĻõüŻ¼ąĶę¬│ąō·Ė▀░║Ą─ĄĻõüĪó╚╦┴”Īó▀\ĀI┘Mė├Ż¼▓óŪę▌Ś╔õ├µėąŽ▐Ż¼╠KīÄęū┘Åį┌Ž┬│┴╩ął÷Ą─ĮøĀIą¦┬╩▓ó▓╗Ė▀ĪŻžöł¾’@╩ŠŻ¼2023─ĻŻ¼╠KīÄęū┘Å╬„─ŽĄžģ^Ą─├½└¹┬╩āH×ķ9.64%Ż¼▌^╚A¢|ę╗ģ^Ą═6.35éĆ░┘Ęų³cĪŻ

╗“įS╩Ūę“×ķęŌūRĄĮāHæ{ŠĆŽ┬ķTĄĻŻ¼║▄ļyŪ╦äėĖ³ČÓŽ¹┘Mš▀Ż¼╠KīÄęū┘Åę▓ŽŻ═¹┼cĖ„┤¾┴„┴┐ŲĮ┼_║Žū„Ż¼░lō]ūį╝║╣®æ¬µ£Īó╬’┴„╩█║¾Ą╚┴Ń╩█─▄┴”ā×ä▌Ż¼īŹ¼F╣▓┌AĪŻ

łDŻ║├└łF

▒╚╚ńŻ¼2022─Ļ10į┬Ż¼╠KīÄ┼c├└łF▀_│╔║Žū„Ż¼Ž¹┘Mš▀į┌├└łF╦č╦„Ī░╠KīÄęū┘ÅĪ▒Ż¼╝┤┐╔Ž┬å╬┘Å┘I╩ųÖCĪóļŖ─XĪó╔·╗Ņ╝ęļŖŅÉ«aŲĘŻ¼ūŅ┐ņ30ĘųńŖ╦═▀_ĪŻ2024─Ļ618Ż¼╠KīÄęū┘ÅėŗäØ╔Ņ╗»┼c├└łFĪóI┴╦├┤ĪóČČ궥╚▒ŠĄž╔·╗ŅŲĮ┼_Ą─║Žū„Ż¼╠ß╔²═¼│Ū┼õ╦═Ę■äšą¦┬╩ĪŻ

▓╗┐╔ʱšJĄ─╩ŪŻ¼├└łFĪóI┴╦├┤ĪóČČ궥╚▒ŠĄž╔·╗ŅŲĮ┼_ōĒėąöĄęįā|ėŗĄ─┴„┴┐Ż¼┐╔ęį╔ŅČ╚┘x─▄╠KīÄęū┘ÅĪŻĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼ė╔ė┌▀\┴”ī┘ė┌Ą┌╚²ĘĮŲĮ┼_Ż¼Č°║▄ČÓ3C╝ęļŖĄ─¾wĘe╩«Ęų┤T┤¾Ż¼╠KīÄęū┘Å┼c▒ŠĄž╔·╗ŅŲĮ┼_║Žū„Ą─╔╠śI─Ż╩ĮŻ¼╗“įS║▄ļy╚½├µØMūŃŽ¹┘Mš▀Ą─ąĶŪ¾ĪŻ

į┌▀@ĘĮ├µŻ¼Š®¢|śŗų■┴╦╔Ņ║±Ą─ūo│Ū║ėĪŻ2024─Ļ618Ū░Ž”Ż¼Š®¢|╬’┴„ī”═Ō▒Ē╩ŠŻ¼Š®¢|┐ņ▀\ųžžø╔ŽśŪöł╩šųž┴┐╔ŽŽ▐╠ß╔²ų┴ 135kgŻ¼ūŅķL▀ģ╠ß╔²ų┴2.5mĪŻ▀@ę▓ęŌ╬Čų°Ż¼¾wĘe┤T┤¾Ą─ī”ķ_ķTĪó╚²ķ_ķT▒∙Žõ┐╔ęįų▒Įė╦═ų┴Ž¹┘Mš▀ķT┐┌ĪŻ

ī”▒╚Č°čįŻ¼ę“├└łFŲĮ┼_“TļŖå╬▄ćĄ─“T╩ų▀\▌ö─▄┴”ėąŽ▐Ż¼╠KīÄęū┘Åį┌├└łFõN╩█Ą─3C╝ęļŖęįąĪ╝■×ķų„ĪŻ▀@ę▓į┌ę╗Č©│╠Č╚╔ŽŽ▐ųŲ┴╦╠KīÄęū┘ÅŠĆ╔ŽśI䚥─ŽļŽ¾┐šķgĪŻ

š¹¾wČ°čįŻ¼ė╔ė┌3C╝ęļŖąąśIĖ±ŠųęčČ©Ż¼│┴Ž▌╠Øōp─Ó╠ČĄ─╠KīÄęū┘Å▀xō±═╦╩žŠĆŽ┬Ū■Ą└Ż¼ĘĆ▓ĮĮøĀI¤o┐╔║±ĘŪĪŻĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼ųTČÓ3C╝ęļŖ┴Ń╩█Ų¾śIęčķ_åóā╚ŠĒ╗»ĖéĀÄŻ¼▓╗öÓ╚ļŪųŲõ╦¹Ų¾śIĄ─Ė╣ĄžĪŻ

╠KīÄęū┘ÅĄ─╩ž│╔ų«▓▀╣╠╚╗ĘĆČ©Ż¼Ą½ę¬ųž╗žÄpĘÕĢr┐╠╚įąĶĢrķgĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį