Ī░╦CŠ█Ī▒▒╗┤“░³│÷╩█Ż¼ėą║╬Ļ¢ų\Ż┐

│÷ŲĘ/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/ĘČ╬©°Q

ŠÄ▌ŗ/─╚─╚

Ė█┘YĪó═Ō┘Y╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼ūįĖ─ķ_ęįüĒŻ¼ę╗ų▒╩ŪśI(y©©)ā╚(n©©i)Ą─ś╦(bi©Īo)ŚUŻ¼×ķ╚”ā╚(n©©i)╚╦╩┐Į“Į“śĘĄ└Ż¼▓╗Ģr(sh©¬)─├│÷üĒī”(du©¼)▒╚ę╗Ę¼Ż¼¤ošō╩Ūą╬Ž¾Īó▀Ć╩Ū▀\(y©┤n)ĀIöĄ(sh©┤)ō■(j©┤)ĪŻĄ½ņŅ„╚Ą─▀^│╠ęčĮø(j©®ng)ķ_åóŻ¼═Ō┘Y╔╠śI(y©©)ĒŚ(xi©żng)─┐ę▓ėą┴╦Ė„ĘNĪ░Ž³Č▌Ī▒Ą─│÷¼F(xi©żn)ĪŻ

Į³üĒŻ¼įŁėó╠žę╦╝ę¼F(xi©żn)ėóĖ±┐©╝»łF(tu©ón)į┌ć°ā╚(n©©i)╩ął÷(ch©Żng)Įø(j©®ng)ĀI╩«Ęų│╔╣”Ą─Ī░╦CŠ█Ī▒╔╠ł÷(ch©Żng)Ż¼é„üĒ┴╦īó┤“░³│÷╩█ĮoļU(xi©Żn)┘YĄ─Ž¹ŽóĪŻ

▀@╩Ū═Ō┘Y╔╠ł÷(ch©Żng)ęŖ║├Š═╩šĪó═╦ģsĄ─ķ_╩╝å߯┐▀Ć╩Ū┴Ēėą╦∙łDŻ¼×ķĖ³┤¾Ą─░l(f©Ī)š╣õüŠ═ę╗Ślą┬Ą─═ŠÅĮŻ┐

ūī╬ęéāę╗ę╗Ą└üĒĪŻ

1Īó╔╠śI(y©©)Å─ųž┘Y«a(ch©Żn)ĄĮ▌p┘Y«a(ch©Żn)Ī¬Ī¬║╦ą─ār(ji©ż)ųĄäō(chu©żng)įņ³c(di©Żn)Ą─ųžą┬Č©╬╗

╔╠śI(y©©)Ą─▒Š┘|(zh©¼)╩ŪĪ░ųžĪ▒┘Y«a(ch©Żn)Ą─Ż¼Å──├ĄžĪóĮ©įO(sh©©)Īó▀\(y©┤n)ĀIŻ¼╩šęµĄ─┤¾Ņ^į┌│╔ķLŲ┌║═│╔╩ņŲ┌Ż¼ĘŪĮø(j©®ng)─Ļ▓╗┐╔Ą├Ż¼╝ėų«ć°ā╚(n©©i)į┌2023─ĻŽ¹┘M(f©©i)ŅÉ╣½─╝REITsęį╔╠śI(y©©)ĒŚ(xi©żng)─┐ū„×ķĄūīė┘Y«a(ch©Żn)│÷¼F(xi©żn)ęįŪ░Ż¼═╦│÷Ū■Ą└│²┴╦š¹¾wõN╩█═ŌŻ¼╗∙▒Šų╗╩Żę╗éĆ(g©©)╦∙ų^╩█║¾ĘĄūŌ┴╦Ż¼Č°Ūęę╗Ą®īó╔╠śI(y©©)¾w┤“╔ó┴╦│÷╩█ęį║¾Ż¼Ųõ▀\(y©┤n)ĀI┘|(zh©¼)┴┐Š═║▄ļy▒ŻūC┴╦ĪŻ

ė┌╩ŪŻ¼▌p┘Y«a(ch©Żn)▀\(y©┤n)ĀIŠ═įąė²Č°╔·Ż¼Č°▌p┘Y«a(ch©Żn)Ą─▒Š┘|(zh©¼)Ż¼╩Ū▓╗ęįōĒėą═┴Ąž×ķ║╦ą─╗“ķ_Č╦Ż¼Č°╩ŪųžęĢ▀\(y©┤n)ĀI▀^│╠ĦüĒĄ─╔╠śI(y©©)ĒŚ(xi©żng)─┐ār(ji©ż)ųĄĄ─į÷ųĄŻ¼ę“Č°░čŲĘ┼Ų║═╣▄└Ē▌ö│÷ū„×ķŲõė░Ēæ┴”║═ār(ji©ż)ųĄ╠ß╔²Ą─═ŠÅĮŻ¼░č╔╠śI(y©©)Ą─ĮKśOĖé(j©¼ng)ĀÄŻ¼╗žÜwĄĮī”(du©¼)║╦ą─ār(ji©ż)ųĄĄ─ūR(sh©¬)äe─▄┴”┼c┘Yį┤┼õų├Ą─╦ćąg(sh©┤)╔ŽüĒĪŻ

ęįŽ┬▀@Åłė╔¹£┐ŽÕa┐éĮY(ji©”)Ą─łDŽ±Ż¼Š═╩Ū▌p┘Y«a(ch©Żn)▀\(y©┤n)ĀI─▄┴”Ą─ą╬Ž¾¾w¼F(xi©żn)║═▒Ēš„Ż║

ć°ā╚(n©©i)╔╠śI(y©©)▌p┘Y«a(ch©Żn)▀\(y©┤n)ĀIūŅįń╠ß│÷Ą─ę¬╦Ń╩Ū╚f▀_(d©ó)┴╦ĪŻįńį┌2015─Ļ4į┬Ż¼Š═╠ß│÷┴╦╚f▀_(d©ó)▓╗╠ß╣®Į©įO(sh©©)╚f▀_(d©ó)ÅVł÷(ch©Żng)Ą─┘YĮŻ¼ų╗žō(f©┤)ž¤(z©”)▌ö│÷ŲĘ┼ŲĪó▌oų·įO(sh©©)ėŗ(j©¼)ĪóĮ©įO(sh©©)┼c▀\(y©┤n)ĀIŻ¼Å─ųąĘųĄ├╩šęµ▀@éĆ(g©©)Ė┼─ŅŻ¼▓ó╚½┴”ž×ÅžĪŻ«ö(d©Īng)╚╗Ż¼╚f▀_(d©ó)Į±╠ņĄ─╠ÄŠ│ėąą®ī└▐╬Ż¼▓╗▀^▓╗─▄č┌╔wŲõ╔╠śI(y©©)▌p┘Y«a(ch©Żn)╣▄└ĒŽ╚ąąš▀Ą─╣Ō├óĪŻ

ūį─Ū─ĻęįüĒŻ¼▌p┘Y«a(ch©Żn)Ą─║¾└^š▀Š═Įj(lu©░)└[▓╗Į^┴╦Ż¼▓╗▀^Ż¼Š┐Ųõ┘|(zh©¼)┴┐Ż¼Š═└õ┼»ūįų¬┴╦ĪŻ

ūī╬ęéā░čęĢŠĆ▐D(zhu©Żn)╗žĄĮĪ░╦CŠ█Ī▒│÷╩█Ą─Ž¹Žóę╗╩┬Ż¼┐┤┐┤┼c▌p┘Y«a(ch©Żn)╣▄└Ēėą¤oĀ┐▀BĪŻ

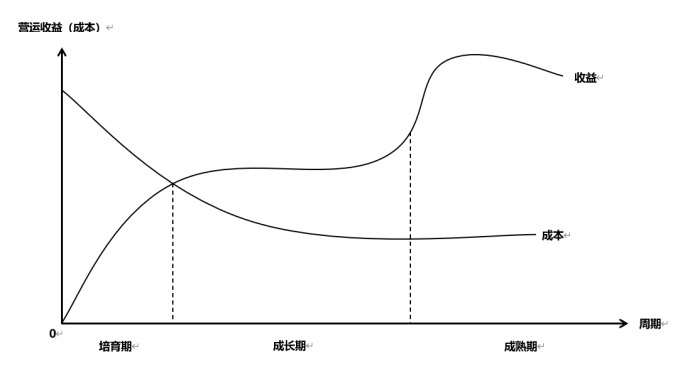

Ī░╦CŠ█Ī▒ū„×ķ╔╠śI(y©©)ŲĘ┼ŲĄ─│÷¼F(xi©żn)╩Ū2014─ĻŻ¼2014Īó2015ā╔─ĻŽ╚║¾ķ_śI(y©©)Ą─¤oÕaĪó▒▒Š®║═╬õØh╩ŪĄ┌ę╗éĆ(g©©)┼·┤╬Ą─┘Å╬’ųąą─Ż¼¾w┴┐Ęųäe×ķ15╚fĪó21╚f║═17╚fŲĮĘĮ├ūĪŻ

öĄ(sh©┤)ō■(j©┤)š¹└ĒŻ║ĘČ╬©°Q ųŲłDŻ║┬ō(li©ón)╔╠ŠW(w©Żng)

Å─ķ_śI(y©©)ęį║¾ą╬│╔Ą─śI(y©©)ā╚(n©©i)┐┌▒«üĒ┐┤Ż¼╝āī┘╔Ž╝čŻ¼Ųõ¬Ü(d©▓)ėąĄ─Ī░╦CŠ█īÜžÉĪ▒Īó│¼┤¾Ą─═Ż▄ćł÷(ch©Żng)Ż¼ęį╝░┼c╚²éĆ(g©©)▀BµiŲĘ┼ŲĄ─ĮēČ©║Žū„Ż¼į┌«ö(d©Īng)Ģr(sh©¬)Ą─Ž¹┘M(f©©i)š▀ą──┐ųąŻ¼į┌ŲĘ┼Ų╔╠┐┌ųąČ╝ėą┴╦┴╝║├Ą─ėĪŽ¾Ż¼▀@×ķ║¾└^Ī░╦CŠ█Ī▒į┌ć°ā╚(n©©i)Ė„ĄžĄ─░l(f©Ī)š╣ĄņČ©┴╦į·īŹ(sh©¬)Ą─╗∙ĄA(ch©│)ĪŻ

«ö(d©Īng)╚╗Ż¼▓╗┐╔ʱšJ(r©©n)Ż¼ę“?y©żn)ķĪ░╦CŠ█Ī▒Ą──Ė╣½╦ŠĄ─┴Ēę╗éĆ(g©©)«a(ch©Żn)ŲĘĪ░ę╦╝ęĪ▒įńė┌╔╠śI(y©©)ŲĘ┼ŲĪ░╦CŠ█Ī▒į┌ųąć°Ą─░l(f©Ī)š╣ęčĮø(j©®ng)«a(ch©Żn)╔·┴╦¬Ü(d©▓)╠žĄ─ą¦æ¬(y©®ng)Ż¼ę“┤╦╦∙ėąĄ─Ī░╦CŠ█Ī▒┼cĪ░ę╦╝ęĄ─║Ž¾wŻ¼ę▓╩Ū╔╠śI(y©©)Įø(j©®ng)ĀI┴╝║├Ą─▒ŻšŽŻ¼╔╠śI(y©©)▀\(y©┤n)ĀI╝»łF(tu©ón)ę▓Å─ę╗ķ_╩╝Ą─ėó╠žę╦╝ęūŅ║¾│╔×ķ═Ļ╚½╚½┘YōĒėąĄ─ėóĖ±┐©ĪŻ

─Ń╬ęČ╝ŽļĄĮ┴╦Ż¼─ŪŽ┬ę╗▓Į─žŻ┐

╔╠śI(y©©)Ą─ī┘ąį╩ŪĪ░ųž┘Y«a(ch©Żn)Ī▒Ą─Ż¼╩ū┼·Ī░╦CŠ█Ī▒Ą─═Č┘Y╩Ū100ā|Ż¼╚ń╣¹░┤ņoæB(t©żi)═Č┘Y╗žł¾(b©żo)10%ėŗ(j©¼)Ż¼─Ū╩š╗ž═Č┘Yę▓╩Ū╩«─Ļęį║¾Ż¼«a(ch©Żn)╔·ā¶└¹ØÖ─Ū╩ŪĄ┌╩«ę╗─Ļ╩╝ĪŻ╚¶║¾├µĪ░╦CŠ█Ī▒Ą─░l(f©Ī)š╣Å─āHāH╩Ū┘Å╬’ųąą─│»ų°ŠC║Ž¾wĘĮŽ“░l(f©Ī)š╣Ż¼─Ū├┤ąĶꬥ─┘YĮ┴┐Š═║▄┐╔ė^Ż¼│┴ĄĒė┌╔╠śI(y©©)¾wųąĄ─┘YĮąĶę¬ę╗éĆ(g©©)ŽÓ«ö(d©Īng)ķLĄ─ų▄Ų┌▓┼─▄Ą├ęįų▄▐D(zhu©Żn)║═╗ž╩šĪŻ

╚ń║╬─▄ū÷ĄĮ╝╚ę¬┐ņ╦┘░l(f©Ī)š╣ėųę¬┘YĮžō(f©┤)ō·(d©Īn)▓╗ųž─žŻ┐┤░Ėį┌▌p┘Y«a(ch©Żn)ŻĪ

╔╠śI(y©©)ꬊS│ų┴╝║├Ą─▀\(y©┤n)ĀI┘|(zh©¼)┴┐Ż¼ŠSūo(h©┤)śI(y©©)ā╚(n©©i)Ą─┴╝║├┐┌▒«Ż¼═¼Ģr(sh©¬)öU(ku©░)š╣░µłDŻ¼╩╣Ą├Ųõį┌╔╠Įńš╝ėąæ¬(y©®ng)ėąĄ─Ąž╬╗Ż¼─Ū├┤═žš╣▌p┘Y«a(ch©Żn)╣▄└Ē─Ż╩ĮŻ¼Š═╩Ūę╗éĆ(g©©)═©═ŠĪŻ

▀@śėū÷Ą─ār(ji©ż)ųĄ³c(di©Żn)¾w¼F(xi©żn)į┌Ż║

1Ż®┐╔ęį“×(y©żn)ūCęčėą╔╠śI(y©©)Ą─ār(ji©ż)ųĄŻ║│╔╣”│÷╩█│╔╩ņĒŚ(xi©żng)─┐▓ó½@Ą├└ĒŽļār(ji©ż)Ė±Ż¼╩ŪŲõŲĘ┼Ųār(ji©ż)ųĄ║═▀\(y©┤n)ĀI─▄┴”į┌┘Y▒Š╩ął÷(ch©Żng)╔Ž½@Ą├šJ(r©©n)┐╔Ą─ų▒ĮėūC├„Ż¼śO┤¾Ąžį÷ÅŖ(qi©óng)┴╦Ųõį┌║¾└m(x©┤)▌p┘Y«a(ch©Żn)śI(y©©)äš(w©┤)ųąĄ─ūhār(ji©ż)─▄┴”ĪŻ

2Ż®┐╔ęįßīĘ┼┘YĮ║═╣▄└Ē┘Yį┤Ż║│÷╩█╗ž╗\Ą─┘YĮ║═ßīĘ┼Ą─╣▄└ĒŠ½┴”Ż¼┐╔īŻūóė┌╠ß╔²║═öU(ku©░)ÅłŲõš²į┌▀\(y©┤n)ĀIĄ─Ųõ╦¹ĒŚ(xi©żng)─┐Ą─│╔╩ņČ╚Ż¼ęį╝░═žš╣▌p┘Y«a(ch©Żn)Ę■äš(w©┤)─▄┴”ĪŻ

Č°Ī░╦CŠ█Ī▒ę¬ū÷ĄĮ│╔╣”▌p┘Y«a(ch©Żn)╣▄└ĒĄ─▌ö│÷Ż¼ąĶꬥ─Ū░ų├Śl╝■╩ŪŻ║

ėą¤o║╦ą─Ėé(j©¼ng)ĀÄ┴”Ż║╦CŠ█Ż©LivatŻ®į┌ŲĘ┼ŲšJ(r©©n)ų¬Č╚Īó╝ę═ź┐═╚║╬³ę²┴”Īó┐šķg¾w“×(y©żn)įO(sh©©)ėŗ(j©¼)Īóų„┴”ĄĻŻ©ę╦╝꯮ģf(xi©”)═¼Īó▀\(y©┤n)ĀIą¦┬╩Ż©╚ńĖ▀│÷ūŌ┬╩ĪóĖ▀Ų║ą¦Ż®Ą╚ĘĮ├µ┤_ėą¬Ü(d©▓)╠žā×(y©Łu)ä▌(sh©¼)Ż¼Š▀éõ▌p┘Y«a(ch©Żn)▌ö│÷Ą─╗∙ĄA(ch©│)ĪŻ

ėą¤o╩ął÷(ch©Żng)ąĶŪ¾Ż║╩ął÷(ch©Żng)╔Ž┤µį┌┤¾┴┐ōĒėą┘Y▒ŠĄ½╚▒Ę”╔╠śI(y©©)Ąž«a(ch©Żn)▀\(y©┤n)ĀIĮø(j©®ng)“×(y©żn)Ą─ÖC(j©®)śŗ(g©░u)Ż©╚ńļU(xi©Żn)┘YĪó▓┐Ęų▒Š═┴ķ_░l(f©Ī)╔╠Ż®Ż¼╦³éāī”(du©¼)│╔╩ņŲĘ┼Ų║═▀\(y©┤n)ĀIłF(tu©ón)ĻĀ(du©¼)ėąÅŖ(qi©óng)┴ęąĶŪ¾ĪŻ

▀@ā╔³c(di©Żn)Ī░╦CŠ█Ī▒╚¶ū÷│╔▌p┘Y«a(ch©Żn)Ż¼Č╝╩ŪŠ▀éõĄ─ĪŻ

║├╩┬│╔ļpŻ¼─Ū├┤Ż¼─├╩ū┼·╚²éĆ(g©©)Ī░╦CŠ█Ī▒ū„×ķ╩ął÷(ch©Żng)Ą─įć╦«Ż¼Č°║¾īóŲõėÓĄ─Ų▀éĆ(g©©)ę╗Ų┤“░³Ż©╗“š▀╩«éĆ(g©©)ę╗Ų┤“░³Ż®üĒ│÷╩█Ż¼Ą½▒Ż┴¶ŲĘ┼Ų║═└^└m(x©┤)▀\(y©┤n)ĀIŻ¼╩š½@│÷╩█Ą─┘YĮ║═╩š╚Ī▀\(y©┤n)ĀIĄ─Ę■äš(w©┤)┘M(f©©i)Ż¼╩Ūę╗éĆ(g©©)└ĒŽļĄ─ĘĮ╩ĮįO(sh©©)ėŗ(j©¼)ĪŻ

ę“Č°Ż¼┐╔ęį┤¾─æĄžšfŻ¼Ī░╦CŠ█Ī▒╔╠śI(y©©)ĒŚ(xi©żng)─┐│÷╩█Ą─Ž¹Žó╚¶×ķšµŻ¼ätæ¬(y©®ng)įō▒╗ęĢ×ķėóĖ±┐©į┌ųąć°╔╠śI(y©©)╩ął÷(ch©Żng)ųąųžą┬Č©╬╗ūį╝║Ą─╔╠śI(y©©)ār(ji©ż)ųĄŻ¼ųžą┬╩ß└Ē╔╠śI(y©©)ār(ji©ż)ųĄäō(chu©żng)įņĄ─Õ^³c(di©Żn)Ż¼īó╣╠ėąĄ─╔╠śI(y©©)ųž┘Y«a(ch©Żn)░l(f©Ī)š╣─Żą═▐D(zhu©Żn)ūāĄĮ▌pųž▓ó┼eŻ¼ė╚Ųõ╩Ūą┬▒┘▌p┘Y«a(ch©Żn)╣▄└Ē▌ö│÷Ą─▐D(zhu©Żn)ą═Ż¼Č°┼ąöÓĄ─ę└ō■(j©┤)╩ŪŻ¼╚ń╣¹īóüĒĄ─õN╩█║Ž═¼ųą├„┤_░³║¼┴╦ķLŲ┌Ą─ŲĘ┼Ų╩┌ÖÓ(qu©ón)║═╣▄└ĒĘ■äš(w©┤)ģf(xi©”)ūhŻ©Sale-LeasebackŻ®Ż¼ät╩Ū▐D(zhu©Żn)ą═Ż╗╚ń╣¹ų╗╩Ūå╬╝āĄ─«a(ch©Żn)ÖÓ(qu©ón)Į╗ęūätĖ³ĮėĮ³Ī░ę╗┘u┴╦ų«Ī▒ĪŻ

2Īó×ķ║╬┤╦Ģr(sh©¬)Ī░┘uĪ▒Īó┘uĮošlŻ┐Ī¬Ī¬╠ņĢr(sh©¬)ĪóĄž└¹┼cæ(zh©żn)┬į┐╝┴┐

╚╬║╬╔╠śI(y©©)ĒŚ(xi©żng)─┐Ą─│÷╩█Ż¼į┌║╬Ģr(sh©¬)┘uĄ─╣Ø(ji©”)³c(di©Żn)▀xō±╔ŽŻ¼╩ūŽ╚ąĶę¬┐╝æ]ĒŚ(xi©żng)─┐Ą─│╔╩ņČ╚┼c╗žł¾(b©żo)ĘÕųĄĪŻ

┐┤╩ū┼·▒╗│÷╩█Ą─╚²éĆ(g©©)╔╠ł÷(ch©Żng)Ż¼╬╗ė┌ę╗ŠĆ│Ū╩ąĄ─▒▒Š®Ż¼║═Č■ŠĆ│Ū╩ąĄ─╬õØh╝░╚²ŠĆ│Ū╩ąĄ─¤oÕaĪŻ¤oÕaĒŚ(xi©żng)─┐ū„×ķėóĖ±┐©į┌ųąć°ć°ā╚(n©©i)Ą─╩ūéĆ(g©©)ķ_śI(y©©)Ą─╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼ęčĮø(j©®ng)▀\(y©┤n)ĀI┴╦11─ĻŻ©2014─Ļķ_śI(y©©)Ż®Ż¼Ųõ╦¹ā╔éĆ(g©©)▒▒Š®║═╬õØhĪ░╦CŠ█Ī▒Ż¼ę▓▀\(y©┤n)ĀI┴╦10─ĻĪŻę╗éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐į┌▀\(y©┤n)ĀI╩«─Ļū¾ėęŻ¼ęčĮø(j©®ng)▀M(j©¼n)╚ļ┴╦ĘĆ(w©¦n)Č©▀\(y©┤n)ĀIĄ─│╔╩ņŲ┌Ż¼Ųõś╦(bi©Īo)ųŠ×ķŻ¼NOIŻ©Net Operation Income ā¶ĀI▀\(y©┤n)╩š╚ļŻ®▀_(d©ó)ĄĮ╗“ĮėĮ³ĘÕųĄŻ¼═Č┘Y╗žł¾(b©żo)┬╩└ĒŽļŻ¼┤╦Ģr(sh©¬)│÷╩█┐╔ūŅ┤¾╗»┘Y«a(ch©Żn)ār(ji©ż)ųĄĪŻ

╬ęéā│Ż│Ż┐┤ĄĮŻ¼ć°ā╚(n©©i)ķ_░l(f©Ī)╔╠į┌▀xō±╔╠śI(y©©)ĒŚ(xi©żng)─┐│÷╩█Ą─Ģr(sh©¬)ķg³c(di©Żn)╔ŽŻ¼═∙═∙╩Ūū÷▓╗Ž┬╚ź┴╦Ż¼╗“š▀╩ął÷(ch©Żng)Ž┬ąą┴╦Ż¼▓┼┘uĪŻ╚ń╣¹ę╗éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐š¶š¶╚š╔ŽŻ¼──╔ߥ├┘uĪŻ

╣Pš▀į°Įø(j©®ng)į┌┘Y«a(ch©Żn)╣▄└ĒĄ─╣½ķ_šn╔ŽŻ¼╩ų«ŗ▀^╚ńŽ┬łDŲ¼Ż║

▀@╩Ū╔╠śI(y©©)¾wÅ─ķ_śI(y©©)ĄĮ═╦│÷▀M(j©¼n)│╠ųąĄ─╩šęµŪ·ŠĆ▒Ē╩Š

╔╠śI(y©©)¾wį┌▀^┴╦╩«─Ļ║¾Ż¼Ųõ░l(f©Ī)š╣▀M(j©¼n)│╠Å─│╔ķLŲ┌▀M(j©¼n)╚ļ│╔╩ņŲ┌Ż¼ę“?y©żn)ķ▀\(y©┤n)ĀIĄ─ĘĆ(w©¦n)Č©Ż¼┐╔ęįŻ║

1Ż® ī”(du©¼)ė┌įōĒŚ(xi©żng)─┐▀\(y©┤n)ĀIČ╦ųĖś╦(bi©Īo)Ż¼╝┤┐═┴„║═Ų║ą¦Ż¼ęį╝░ūŌæ¶Č╦ųĖś╦(bi©Īo)Ż¼╝┤ūŌ╩█▒╚║═╠ß┤³┬╩Ż¼ėąĘĆ(w©¦n)Č©Ą─▒Ē¼F(xi©żn)Ż╗

2Ż® Šėė┌ęį╔ŽųĖś╦(bi©Īo)½@Ą├Ą─└¹ØÖųąą─Ą─ĻP(gu©Īn)µIųĖś╦(bi©Īo)ūŌĮ╩š╚ļŻ¼ęį╝░│╔▒Šųąą─Ą─▀\(y©┤n)ĀI│╔▒ŠŻ¼ėą┴╦▒╚▌^ĘĆ(w©¦n)Č©Ą─öĄ(sh©┤)ō■(j©┤)ĪŻā╔š▀ŽÓ£pŻ¼NOIŠ═║▄ĘĆ(w©¦n)Č©Ż¼ę“┤╦╣└ųĄŻ©V=NOI/CAP RATE ╣└ųĄ=▀\(y©┤n)ĀIā¶╩š╚ļ/┘Y▒Š╗»┬╩Ż®ę▓Š═ĘĆ(w©¦n)Č©ĪŻ

╚╬║╬ę╗éĆ(g©©)┘Å┘Iš▀Ż¼Č╝ŽŻ═¹╦∙┘Å┘Y«a(ch©Żn)Ųõ▀\(y©┤n)ĀI▒Ē¼F(xi©żn)╩Ū▒╚▌^ĘĆ(w©¦n)Č©║═┐╔ęįŅA(y©┤)╣└Ą─Ż¼┘Y▒ŠėæģÆ▓╗┤_Č©ąįĪŻ

ę“┤╦Ż¼║╬Ģr(sh©¬)┘u┐╝æ]³c(di©Żn)╩ŪŻ¼ų╗ę¬Ę¹║ŽŲõ░l(f©Ī)š╣æ(zh©żn)┬įŻ¼╔╠śI(y©©)¾wæ¬(y©®ng)įō┘uį┌Ė▀³c(di©Żn)Č°▓╗╩ŪŽÓĘ┤Ż╗╚¶į┌Ž┬ąą╩ął÷(ch©Żng)Ż¼ätę╗Č©ę¬į┌Ī░╩¦╦┘³c(di©Żn)Ī▒üĒ┼Rų«Ū░│÷╩ųĪŻ

Ųõ┤╬Ż¼ąĶę¬┐╝æ]Ų¾śI(y©©)æ(zh©żn)┬į░l(f©Ī)š╣ĘĮŽ“┼c═Ō▓┐Łh(hu©ón)Š│Ą─ūā╗»ĪŻ

Ī░╦CŠ█Ī▒ŲĘ┼Ųį┌ųąć°ć°ā╚(n©©i)Ą─░l(f©Ī)š╣Ż¼¤ošō╩Ū░l(f©Ī)š╣ą┬śI(y©©)æB(t©żi)ĪóöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Īó▌p┘Y«a(ch©Żn)ŲĘ┼Ų▌ö│÷Ą╚Ż¼Č╝ąĶę¬ėą┘YĮų¦│ųĪŻ

öĄ(sh©┤)ō■(j©┤)š¹└ĒŻ║ĘČ╬©°Q ųŲłDŻ║┬ō(li©ón)╔╠ŠW(w©Żng)

╦∙ęįŻ¼│÷╩█│╔╩ņĒŚ(xi©żng)─┐─▄┐ņ╦┘╗ž╗\Š▐Ņ~┘YĮŻ¼ė├ė┌ų¦│ųŲõį┌╚Aą┬æ(zh©żn)┬įĘĮŽ“ĪŻ

┴Ē═ŌŻ¼Å─╩ął÷(ch©Żng)ų▄Ų┌┼ąöÓĮŪČ╚│÷░l(f©Ī)Ż¼ėóĖ±┐©┐╔─▄ŅA(y©┤)┼ąųąć°╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷(ch©Żng)Ż©ė╚Ųõ╩ŪŲõ│ųėąĄ─▀@ŅÉ┤¾¾w┴┐Į╝ģ^(q©▒)MALLŻ®Ą─╬┤üĒį÷ķLØō┴”╗“├µ┼RĄ─╠¶æ(zh©żn)Ż©╚ńļŖ╔╠Ęų┴„ĪóĖé(j©¼ng)ĀÄ╝ėäĪĪóŽ¹┘M(f©©i)┴Ģ(x©¬)æTūā╗»Ż®Ż¼▀xō±į┌ŽÓī”(du©¼)Ė▀╬╗╠ū¼F(xi©żn)ĪŻ

┐éų«Ż¼į┌▐D(zhu©Żn)ą═Ģr(sh©¬)ķg³c(di©Żn)Ą─░č╬š╔ŽŻ¼į┌╔╠śI(y©©)Ąž«a(ch©Żn)┼cĮø(j©®ng)Ø·(j©¼)┤¾ä▌(sh©¼)▒Ż│ųų°╣Ø(ji©”)ūÓ╔ŽĄ─ę╗ų┬Ż¼ę▓▀M(j©¼n)╚ļ┴╦ę╗éĆ(g©©)ą┬Ą─ų▄Ų┌Ż¼ĻP(gu©Īn)µI╩Ū╔╠śI(y©©)Ąž«a(ch©Żn)╚╦ąĶę¬├„░ū▀@éĆ(g©©)ų▄Ų┌Ą─╠ž┘|(zh©¼)ĪŻ├µī”(du©¼)ų▄Ų┌Ż¼╬ęéā╗“įSė└▀h(yu©Żn)▓╗ų¬Ą└ę¬╚ź═∙║╬╠ÄŻ¼Ą½ūŅ║├ę¬├„░ū╬ęéā╔Ē╠Ä║╬ĘĮŻ©When it comes to cycles, we may never know where we are headed, but it is best to understand where we standŻ®ĪŻ

į┘š▀Ż¼┘uĮošlŻ¼ę▓Š═╩ŪĮ╗ęūī”(du©¼)╩ųĄ─▀xō±Ż¼╩Ū╚ń║╬┐╝æ]Ą──žŻ┐

ūŅ╝čĄ─Į╗ęūī”(du©¼)╩ųąĶꬊ▀éõęįŽ┬ā╔éĆ(g©©)╠ž┘|(zh©¼)Ż║

Ą┌ę╗Ż¼ ėą┤¾┴┐Ą─¼F(xi©żn)Į┴„

Ą┌Č■Ż¼ ī”(du©¼)ė┌ār(ji©ż)Ė±▓╗├¶ĖąŻ©╗“š▀ę“¼F(xi©żn)Į┴„│õ┼µę²ŲĪó╗“š▀ę“┐ńąąśI(y©©)īŻśI(y©©)▓╗═¼ī¦(d©Żo)ų┬Ż®ĪŻ

Ę¹║Žęį╔Ž╠žš„Ą─Į╗ęūī”(du©¼)╩ųŻ¼ūŅ╝č▀xō±╩Ū▒ŻļU(xi©Żn)╣½╦ŠĪŻ

▒ŻļU(xi©Żn)╣½╦Šę“?y©żn)ķŲõų¦ĖČĄ─▀fčėąįŻ¼ęį╝░┘rĖČĄ─Ė┼┬╩░č┐žŻ¼ę“┤╦╩ų╬š┤¾░č┘YĮĪŻ▀@ą®┘YĮąĶę¬▀M(j©¼n)ąą═Č┘YŻ¼▓┼─▄į┌╬┤üĒīŹ(sh©¬)¼F(xi©żn)ų¦ĖČĢr(sh©¬)▀_(d©ó)ĄĮ▒ŻļU(xi©Żn)╣½╦ŠŅA(y©┤)įO(sh©©)Ą─┘YĮ┴„║═╗žł¾(b©żo)┬╩─Żą═ĪŻČ°ĘĆ(w©¦n)Č©Ą─╔╠śI(y©©)Ąž«a(ch©Żn)Ż¼ę“?y©żn)ķŲõ╩šęµĄ─║¾čė╝░│ų└m(x©┤)ąįŻ¼ęį╝░╚¶Įø(j©®ng)ĀIŲĘ┘|(zh©¼)┴╝║├ät│╩¼F(xi©żn)¼F(xi©żn)Į┴„Ą─ĘĆ(w©¦n)Č©ęį╝░╗žł¾(b©żo)Ą─┐╔ė^Ż¼╦∙ęį▒╗ļU(xi©Żn)┘YŪÓ▓AĪŻ

╝ėų«Ż¼ųąć°╗∙ĄA(ch©│)įO(sh©©)╩®╣½─╝REITsįć³c(di©Żn)ĘČć·öU(ku©░)┤¾ų┴Ž¹┘M(f©©i)╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼ļU(xi©Żn)┘Y╩š┘Å║¾╬┤üĒ┐╔ęį═©▀^REITsīŹ(sh©¬)¼F(xi©żn)═╦│÷╗“┘Y«a(ch©Żn)▒P╗ŅŻ¼į÷ÅŖ(qi©óng)┴╦Ųõ╩š┘Åäė(d©░ng)┴”║═┘Y«a(ch©Żn)┴„äė(d©░ng)ąįŅA(y©┤)Ų┌Ż¼▀@ī”(du©¼)┘u╝ęČ©ār(ji©ż)ę▓ėą└¹ĪŻČ°ć°╝ęš■▓▀ī¦(d©Żo)Ž“Ż¼ī”(du©¼)īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)ĪóŽ¹┘M(f©©i)Ą─ų¦│ųš■▓▀Ż¼╩╣║╦ą─╔╠śI(y©©)Ąž«a(ch©Żn)Ą─ķLŲ┌ār(ji©ż)ųĄ╩▄ĄĮę╗Č©ų¦ō╬ĪŻ

ęį╔ŽĘ¹║Ž┴╦╠ņĢr(sh©¬)Ąž└¹╚╦║═╚²ę¬╦žŻ¼┤╦Ģr(sh©¬)é„│÷Ī░╦CŠ█Ī▒ę¬┤“░³│÷╩█Ą─Ž¹ŽóŻ¼ę▓╦Ń╩ŪĪ░ŪĪĘĻŲõĢr(sh©¬)Ī▒┴╦ĪŻ

3Īó Ī░╦CŠ█Ī▒Ą─│÷╩█Ī¬Ī¬▓╗╩ŪėóĖ±┐©į┌ųąć°ć°ā╚(n©©i)╔╠śI(y©©)Ą─ĮK³c(di©Żn)Ż¼Č°╩Ū▌p┘Y«a(ch©Żn)▐D(zhu©Żn)ą═Ą─Ļ¢ų\ĪŻ

š²╚ń╬─š┬Ą┌ę╗▓┐ĘųĘų╬÷▀^Ą─Ż¼╚╬║╬║├Ą─ŲĘ┼ŲŻ¼į┌Ųõ░l(f©Ī)š╣ĄĮ▒╚▌^│╔╩ņĄ─ļAČ╬║¾Ż¼ŲõŲĘ┼ŲĄ─═žš╣║═ār(ji©ż)ųĄĄ─¾w¼F(xi©żn)Ż¼╩Ūęį▌p┘Y«a(ch©Żn)Ą─ą╬╩ĮĄ├ęįöU(ku©░)š╣║═čė└m(x©┤)Ą─ĪŻ▀@╩Ūę╗ĘNĪ░┴ĒŅÉĪ▒Ą─╝ė├╦ĪŻ

Ī░╦CŠ█Ī▒Ą─║╦ą─Ėé(j©¼ng)ĀÄ─▄┴”Ż¼į┌┘Å╬’ųąą─▀\(y©┤n)ĀI╔ŽŻ¼ėąų°╦¹╚╦¤oĘ©╗“▓╗╚▌ęūĪ░│ŁęuĪ▒Ą─╠ž³c(di©Żn)ĪŻ

Ą┌ę╗Ż¼äė(d©░ng)ŠĆĄ─┴„Ģ│ĪŻ─Ūą®▒╗įO(sh©©)ėŗ(j©¼)┤¾Ä¤┐ė▀^Ą─╔╠ł÷(ch©Żng)╬ęéāĢ║Ūę▓╗šōŻ¼Š═ę╗ą®┤¾ą═▀BµiŲĘ┼ŲĄ─┘Å╬’ųąą─Ż¼Ųõ═∙═∙╠¢(h©żo)ĘQęčĮø(j©®ng)░l(f©Ī)š╣ĄĮ┴╦Ą┌N┤·Ż¼ę“┤╦ČÓ├┤Ę¹║Ž╚ńĮ±Ą─Ž¹┘M(f©©i)╩ął÷(ch©Żng)ĪŻ▓╗▀^Ż¼╚ń╣¹ūą╝Ü(x©¼)┐┤┐┤äė(d©░ng)ŠĆŻ¼═∙═∙ę╗ūųą═Ż¼ķLŠÓļxŻ¼«ö(d©Īng)ųąėąę╗éĆ(g©©)╗“ÄūéĆ(g©©)ųą═źŻ¼ķg╗“ėą╣▓ŽĒ┐šķgĪŻČ°Ī░╦CŠ█Ī▒äė(d©░ng)ŠĆ░┤░╦ūųą╬įO(sh©©)ėŗ(j©¼)Ż¼«ö(d©Īng)ųąėąę╗éĆ(g©©)Š█║Ž³c(di©Żn)Ż©HubŻ®Ż¼ĄĻõüĄ─Š∙║├ąįā×(y©Łu)ė┌ę╗ūųą═Ż¼Č°ŪęŽ¹┘M(f©©i)š▀╣õŲüĒ▓╗É×ĪŻ«ö(d©Īng)╚╗Ż¼Ą├õü┬╩Ģ■(hu©¼)╔įĄ═Ż¼Ą½ę“Ų║ą¦Ė▀ė┌ę╗░ŃĄ─╔╠ł÷(ch©Żng)Ż¼į┌═¼śėĄ─ūŌ╩█▒╚Śl╝■Ž┬Ż¼ūŌĮ╩š╚ļĘ┤Č°Ė³Ė▀ĪŻ▓╗▀^Ż¼┤¾ČÓöĄ(sh©┤)ķ_░l(f©Ī)╔╠═∙═∙▓╗╔ߥ├Ż¼ų╗Ū¾┐╔ūŌ┘U├µĘeĖ▀Ż¼äė(d©░ng)ŠĆŠ═╩Ūę¬▀wŠ═Ą──ŪéĆ(g©©)┐╔ęį║÷┬įĄ─ę“╦žŻ¼ī¦(d©Żo)ų┬ūŅ║¾ĮĄĄ═┴╦ĀIśI(y©©)Ņ~Ż¼å╩╩¦┴╦ūŌĮ╩šęµŻ¼╩ŪĄõą═Ą─ę“ąĪ╩¦┤¾ĪŻ

Ą┌Č■Ż¼Ę■äš(w©┤)Ą─ĖČ│÷ĪŻĪ░╦CŠ█īÜžÉĪ▒▓╗╩Ūšęę╗éĆ(g©©)ā║═»ŅÉĄ─ūŌæ¶Ż¼ę¬╦¹éāüĒšš┴Ž╝ęķLĦüĒĄ─║óūėŻ¼Č°╩ŪĪ░╦CŠ█Ī▒ūį╝║Įø(j©®ng)ĀIŻ¼šąŲĖŠ▀éõā║═»ą─└ĒīW(xu©”)ĪóĤĘČīW(xu©”)ąŻ«ģśI(y©©)Ą╚╚╦▓┼üĒ▀\(y©┤n)ū„Ż¼į┌ę╗éĆ(g©©)Ģr(sh©¬)ķgČ╬└’Ż¼ā║═»Ą─šš┴Ž╩Ū├Ō┘M(f©©i)Ą─Ż¼Č°Ūę└’├µĄ─═µŠ▀Īóčb’ŚĘ¹║ŽŁh(hu©ón)▒ŻĪó░▓╚½Īó▓─┴Ž┐╔ĮĄĮŌĄ╚ųĖś╦(bi©Īo)ĪŻ─Ń┐┤▓╗ĄĮę╗░Ń╔╠ł÷(ch©Żng)ā║═»śĘł@═ŌŻ¼╝ęķLę╗ķL┼┼į┌Ą╚┤²└’├µūį╝║║óūė│÷üĒĄ─ł÷(ch©Żng)├µĪŻ║óūėĘ┼ą─ėą╚╦šš┴ŽŻ¼─Ū┘Å╬’Ż¼──┼┬┐┤ę╗ł÷(ch©Żng)ā╔éĆ(g©©)ąĪĢr(sh©¬)Ą─ļŖė░Ż¼╝ęķLę▓╩ŪĪ░ļSą─╦∙ė¹Ī▒Ą─ĪŻ

Ą┌╚²Ż¼ł÷(ch©Żng)Š░Ą─┤“įņĪŻ▒▒ÜWę“?y©żn)ķ╚▒Ę”Ļ¢╣ŌŻ¼ę“┤╦Ī░╦CŠ█Ī▒į┌įO(sh©©)ėŗ(j©¼)Ģr(sh©¬)╠žäeÅŖ(qi©óng)š{(di©żo)╠ņ╚╗╣ŌŠĆĄ─ī¦(d©Żo)╚ļŻ¼╬▌Ēö?sh©┤)─įņą═║══Ė╣ŌŻ¼śŪīė▓╗Ė▀Ż©ę╗░Ń▓╗Ģ?hu©¼)Ė▀ė┌╚²īėŻ®Č°ŲĮõü├µĘe▌^┤¾Ż¼╩╣Ą├į┌Ė„éĆ(g©©)╣šĮŪ╠Ä╚▌ęū▓╝ų├ąĪŲĘŻ¼╝ė╔Ž«Éć°Ą─’L(f©źng)ŪķŻ¼ŲĮ╚šĄ─Ģr(sh©¬)╣Ō└’Īó╝┘╚šĄ─¤ß¶[└’Ż¼┐é┴Ņ╚╦ļy═³─Ūą®┼cąĪŲĘĪół÷(ch©Żng)Š░ŽÓė÷Ą─Ų¼┐╠ĪŻ

ęį╔ŽĘNĘNŻ¼«ö(d©Īng)Ųõ│╔×ķ▌p┘Y«a(ch©Żn)▀\(y©┤n)ĀI╔╠Ģr(sh©¬)Ż¼Ģ■(hu©¼)▒╗░l(f©Ī)ōP(y©óng)╣Ō┤¾Ż¼─Ū├┤Ż¼Ė³ČÓĄ─╔╠ł÷(ch©Żng)Ģ■(hu©¼)│╩¼F(xi©żn)═¼śėĄ─├µ├▓Ż¼Ī░╦CŠ█Ī▒ę▓ę“┤╦Ģ■(hu©¼)ėą┴╦įSČÓĄ─Ī░┐ĮžÉ▓╗ū▀śėĪ▒Ą─ąųĄ▄ĮŃ├├Ż¼ŲõśĘ╚┌╚┌ĪŻ

ę“┤╦Ż¼┐╔ęį┤¾─æ┼ąöÓŻ¼┤╦┤╬│÷╩█┤¾Ė┼┬╩╩ŪėóĖ±┐©į┌ųąć°īŹ(sh©¬)╩®Ī░▌p┘Y«a(ch©Żn)▐D(zhu©Żn)ą═Ī▒Ą─ĻP(gu©Īn)µIę╗▓ĮŻ¼Č°ĘŪŲĘ┼Ų═╦│÷ĪŻ

▓╗▀^Ż¼Ī░╦CŠ█Ī▒▐D(zhu©Żn)ą═▌p┘Y«a(ch©Żn)Ą─ļy³c(di©Żn)į┌ė┌Ż¼Ųõ│╔╣”╩Ūʱę└┘ćė┌Ī░ę╦╝ę+╦CŠ█Ī▒Ą─ĮēČ©Ż┐į┌▐D(zhu©Żn)ą═║¾Ż¼ė╚Ųõ╩Ū═žš╣▌p┘Y«a(ch©Żn)╣▄└Ē─▄┴”▀ģĮńĢr(sh©¬)Ż¼Ųõ╦¹╔╠ł÷(ch©Żng)ŲĘ┼Ų─▄ʱ¬Ü(d©▓)┴óÅ═(f©┤)ųŲ▀@ę╗─Ż╩ĮŻ┐▀@╩ŪąĶę¬ŅA(y©┤)Ž╚ŽļĄĮĄ─ĪŻ

▓╗╣▄╚ń║╬Ż¼╚ń╣¹įō╣PĮ╗ęūūŅĮK│╔╣”┬õČ©Ż¼ät┤╦Į╗ęū╩Ūųąć°╔╠śI(y©©)Ąž«a(ch©Żn)▀M(j©¼n)╚ļĪ░┤µ┴┐Ģr(sh©¬)┤·Ī▒║═Ī░╣▄└Ē╝t└¹Ģr(sh©¬)┤·Ī▒Ą─ś╦(bi©Īo)ųŠąį╩┬╝■ĪŻŲõųžę¬ąį×ķŻ║

1Ż® ┘Y«a(ch©Żn)ār(ji©ż)ųĄųž╣└Ż║ļU(xi©Żn)┘Y┤¾╩ų╣P╩š┘Å“×(y©żn)ūC┴╦▀\(y©┤n)ĀI┴╝║├Ą─║╦ą─ģ^(q©▒)╬╗╔╠śI(y©©)Ąž«a(ch©Żn)─╦╩Ū╠ß╣®ĘĆ(w©¦n)Č©¼F(xi©żn)Į┴„Ą─ā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)Ż¼ār(ji©ż)ųĄįu(p©¬ng)╣└Ė³ę└┘ćė┌īŹ(sh©¬)ļH▀\(y©┤n)ĀI▒Ē¼F(xi©żn)║═╬┤üĒ¼F(xi©żn)Į┴„Ż¼Č°ĘŪ║åå╬Ą─Ąžār(ji©ż)║═Į©ų■├µĘeĪŻ

2Ż® ▀\(y©┤n)ĀIār(ji©ż)ųĄ═╣’@Ż║Į╗ęū═╣’@┴╦īŻśI(y©©)▀\(y©┤n)ĀI─▄┴”ęč│╔×ķ╔╠śI(y©©)Ąž«a(ch©Żn)ŅI(l©½ng)ė“Ą─║╦ą─Ėé(j©¼ng)ĀÄ┴”║═¬Ü(d©▓)┴óār(ji©ż)ųĄüĒį┤ĪŻā×(y©Łu)ąŃĄ─▀\(y©┤n)ĀI╔╠Ż©ŲĘ┼ŲŻ®╝┤╩╣▓╗│ųėą┘Y«a(ch©Żn)Ż¼ę▓─▄═©▀^▌p┘Y«a(ch©Żn)─Ż╩ĮīŹ(sh©¬)¼F(xi©żn)ār(ji©ż)ųĄūā¼F(xi©żn)Ż©ŲĘ┼Ųęńār(ji©ż)+╣▄└Ē┘M(f©©i)Ż®ĪŻ

3Ż® Ī░═Č╚┌╣▄═╦Ī▒ķ]Łh(hu©ón)Ż║ļSų°ć°ā╚(n©©i)REITsĄ─░l(f©Ī)š╣Ż¼ļU(xi©Żn)┘YĄ╚ķLŲ┌┘Y▒Š╩š┘Å║╦ą─┘Y«a(ch©Żn)Ż¼įŁ┘Y«a(ch©Żn)ōĒėąĘĮ▐D(zhu©Żn)ą═│╔▌p┘Y«a(ch©Żn)▀\(y©┤n)ĀIĘĮžō(f©┤)ž¤(z©”)Įø(j©®ng)ĀIŻ¼ūŅĮK═©▀^REITs▓┐Ęų═╦│÷╗“ķLŲ┌│ųėąŻ¼ėą═¹ą╬│╔Ė³ĮĪ┐ĄĄ─╔╠śI(y©©)Ąž«a(ch©Żn)Į╚┌ķ]Łh(hu©ón)ĪŻ

4Ż® ═Ō┘YĮŪ╔½▐D(zhu©Żn)ūāŻ║═Ō┘YŠ▐Ņ^Å─┤¾ęÄ(gu©®)─Żųž┘Y«a(ch©Żn)│ųėąš▀Ż¼Ž“ŲĘ┼Ų▀\(y©┤n)ĀI╔╠Īó┘Y«a(ch©Żn)╣▄└ĒĘ■äš(w©┤)╔╠▐D(zhu©Żn)ūāŻ¼╩Ū▀mæ¬(y©®ng)ųąć°╩ął÷(ch©Żng)ą┬ļAČ╬Ą─▒Ē¼F(xi©żn)ĪŻ

īæį┌ūŅ║¾

ŠC╔ŽŻ¼┼cŲõšfĪ░╦CŠ█Ī▒╩Ūį┌│÷╩█Ż¼▓╗╚ńšf╩Ūį┌▐D(zhu©Żn)ą═Ż¼╩Ūį┌ė├▌p┘Y«a(ch©Żn)īŹ(sh©¬)“×(y©żn)Ė─īæųž═Č╚ļ▀ē▌ŗĪŻ

╦CŠ█Ą─▐D(zhu©Żn)ą═ćLįćŻ¼▓╗āHĻP(gu©Īn)║§Ųõūį╔Ēį┌ųąć°Ą─░l(f©Ī)š╣Ż¼ę▓×ķųąć°╔╠śI(y©©)Ąž«a(ch©Żn)ąąśI(y©©)╠Į╦„Ī░ųž┘Y«a(ch©Żn)│ųėą┼cīŻśI(y©©)▀\(y©┤n)ĀIĘųļxĪ▒Ą──Ż╩Į╠ß╣®┴╦ųžę¬ģó┐╝ĪŻŲõ│╔╣”┼cʱŻ¼īó“×(y©żn)ūCŲĘ┼Ų║═▀\(y©┤n)ĀI─▄┴”į┌┤µ┴┐Ģr(sh©¬)┤·Ą─¬Ü(d©▓)┴óār(ji©ż)ųĄ║═ūā¼F(xi©żn)┬ĘÅĮĪŻ

▀@éĆ(g©©)Ž¹Žó╚¶│╔×ķ¼F(xi©żn)īŹ(sh©¬)Ż¼▓╗╩¦×ķ╔╠śI(y©©)Ąž«a(ch©Żn)ę╗éĆ(g©©)ųžę¬Ą─└’│╠▒«ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)