7-11▒Ń└¹ĄĻĪ░▒│╦«ę╗æ(zh©żn)Ī▒Ż¼─▄ʱ│╔╣”ūįŠ╚Ż┐

│÷ŲĘ/┬ō(li©ón)╔╠ĘŁūgųąą─

ū½╬─/└Ņčį

▓╗Š├Ū░Ż¼╝ė─├┤¾▒Ń└¹ĄĻŠ▐Ņ^ACTš²╩Įą¹▓╝│Ę╗žī”7-11─Ė╣½╦ŠSeven&i┐ž╣╔(ęįŽ┬║åĘQ7&i)Ą─╩š┘Å╠ß░ĖĪŻ

▀@ęŌ╬Čų°Ż¼7&i╩¦╚ź┴╦═©▀^═Ō▓┐┘Y▒Š║═╣▄└ĒĮø(j©®ng)“×ūó╚ļŻ¼īŹ¼F(xi©żn)┐ņ╦┘▐Dą═Ą─Ī░Į▌ÅĮĪ▒ĪŻ├µī”╣╔¢|Ą─╝▒ŪąŲ┌┤²Īó╝ė├╦╔╠╚šęµį÷ķLĄ─Į╣æ]Ż¼ęį╝░ĖéĀÄī”╩ųĄ─▓Į▓ĮŠo▒ŲŻ¼╚ńĮ±Ą─7-11▒Ń└¹ĄĻęčø]ėą═╦┬ĘĪŻ

öĄ(sh©┤)ō■(j©┤)▓╗Ģ■šfųeĪŻ7-11╚š▒Š╣½╦Š2025žö─ĻĄ┌ę╗╝ŠČ╚ĀI╩šŽ┬ĮĄ0.7%Ż¼ĀIśI(y©©)└¹ØÖŽ┬╗¼11.0%Ż¼ęč▀B└m(x©┤)╬ÕéĆ╝ŠČ╚│╩¼F(xi©żn)žōį÷ķLæB(t©żi)ä▌ĪŻļm╚╗7-11į┌╚šŠ∙õN╩█Ņ~ĘĮ├µ┤_īŹš╝ā×(y©Łu)Ż¼Ą½┼c2019─ĻĄ─öĄ(sh©┤)ō■(j©┤)ŽÓ▒╚Ż¼7-11Ą─į÷ķL┬╩āH×ķ5%ū¾ėęŻ¼Č°╚½╝ę║═┴_╔ŁČ╝▀_ĄĮ8%ū¾ėęĪŻ

├µī”╬ŻÖCŻ¼▀@┤╬7-11Ą─╗žæ¬ū╦æB(t©żi)┼cęį═∙▓╗═¼ĪŻ

01

ĮŌūx2030ųąŲ┌ėŗäØ

į┌ūŅą┬Ą─Ī░2030žö─ĻųąŲ┌æ(zh©żn)┬įšf├„Ģ■Ī▒╔ŽŻ¼7&ią┬╚╬╔ńķL╩ĘĄ┘╬─Īż║Ż╦╣Īż┤„┐©╦╣ų▒čįŻ║Ī░╬ęéāęčĮø(j©®ng)▓╗į┘Ž±▀^╚ź─Ūśė─▄ē“┌AĄ├ŅÖ┐═Ą─ą┼┘ćĪŻķLŲ┌Ą─│╔╣”ūī╣½╦Šū╠╔·┴╦ūįØMą─└ĒŻ¼ī¦ų┬╬ęéā░▓ė┌¼F(xi©żn)ĀŅĪŻĪ▒

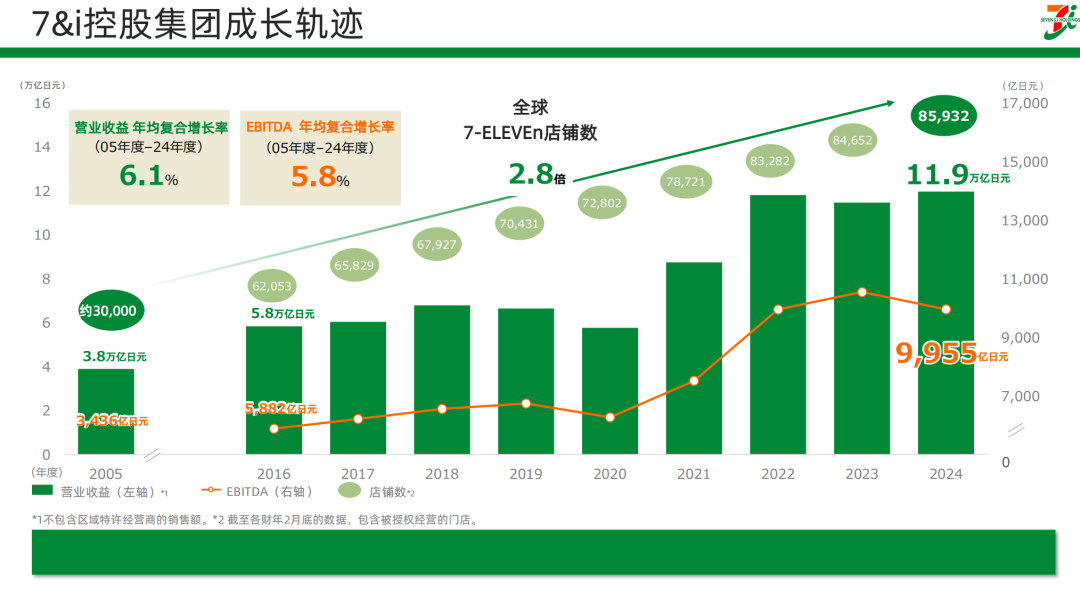

Ė∙ō■(j©┤)┤╦┤╬░l(f©Ī)▓╝Ą─žöäš─┐ś╦Ż¼7&iėŗäØĄĮ2030žö─ĻīŹ¼F(xi©żn)ĀIśI(y©©)╩šęµ11.3╚fā|╚šį¬(╝s║Ž╚╦├±Ä┼5497ā|)Ż¼EBITDA(ŽóČÉš█┼föéõNŪ░└¹ØÖ)1.3╚fā|╚šį¬(╝s║Ž╚╦├±Ä┼632ā|)Ż¼┼c2024žö─ĻŅA£yųĄŽÓ▒╚Ż¼Ęųäeį÷ķL13%║═44%ĪŻ

7&i¼F(xi©żn)╚╬╔ńķL╩ĘĄ┘╬─Īż║Ż╦╣Īż┤„┐©╦╣

į┌ĮM┐ŚĘĮ├µŻ¼╣½╦Šīóųžą┬äØĘų┐ž╣╔╣½╦Š┼c╩┬śI(y©©)╣½╦ŠĄ─┬Ü─▄▀ģĮńĪŻ┤„┐©╦╣ųĖ│÷Ż║Ī░▀^╚ź─Ė╣½╦Š▓ó╬┤│õĘų└ĒĮŌĖ„śI(y©©)äšā╚(n©©i)╚▌Ż¼ģsī”Ė„ūė╣½╦ŠŽ┬▀_▀^ČÓŠ▀¾wųĖ╩ŠĪ▒Ż¼ī¦ų┬Ī░╚▒Ę”ę╗ž×ąį┼cŪÕ╬·ąįŻ¼įņ│╔┴╦ł╠(zh©¬)ąą┴”║═Ę┤æ¬╦┘Č╚Ą─ć└ųžå¢Ņ}Ī▒ĪŻĮ±║¾Ż¼7&iīóŠ█Į╣śI(y©©)äš▒O(ji©Īn)ČĮ┼c┘Yį┤┼õų├Ż¼ūė╣½╦ŠätōĒėąĖ³┤¾Ą─øQ▓▀ūįė╔Č╚Ż¼ęį╠ß╔²š¹¾w▀\ĀIą¦┬╩┼cņ`╗ŅąįĪŻ

į┌į÷ķLæ(zh©żn)┬įĘĮ├µŻ¼╣½╦ŠėŗäØį┌╚š▒Šć°ā╚(n©©i)ā¶į÷╝s1000╝ę▒Ń└¹ĄĻĪŻį┌2030žö─ĻŪ░Ż¼╣½╦Šīó═Č┘Y3000ā|╚šį¬(╝s║Ž╚╦├±Ä┼146ā|)Ż¼ī”5000╝ęęį╔ŽĄ─¼F(xi©żn)ėąķTĄĻ▀Mąąųžą┬▓╝ŠųĄ╚╔²╝ēĖ─įņŻ¼├┐╝ęķTĄĻĄ──ĻŠ∙õN╩█į÷ķL─┐ś╦×ķ2%ĪŻ

į┌▒▒├└╩ął÷Ż¼╣½╦ŠėŗäØą┬ķ_1300╝ęķTĄĻŻ¼═¼ĢröU│õĖ▀└¹ØÖ┬╩Ą─ūįėąŲĘ┼Ų╔╠ŲĘĪŻŠĆ╔ŽĘĮ├µŻ¼īó├┐─Ļą┬į÷200╝ęų¦│ųĪ░7NOWĪ▒╝┤Ģr┼õ╦═Ę■䚥─ķTĄĻĪŻ▒▒├└śI(y©©)䚥──ĻŠ∙õN╩█į÷ķL─┐ś╦×ķ2.4%ĪŻ

į┌ā×(y©Łu)╗»│╔▒ŠĘĮ├µŻ¼╣½╦ŠėŗäØ═©▀^īŻūó▒Ń└¹ĄĻų„śI(y©©)ĪóĮM┐ŚŠ½║åĄ╚┤ļ╩®Ż¼īó7&iĄ─õN╩█╣▄└Ē┘Mė├Å──┐Ū░Ą─810ā|╚šį¬(╝s║Ž╚╦├±Ä┼39.4ā|)Ž„£pę╗░ļĪŻ═¼ĢrŻ¼╣½╦Šīó╝ė┐ņ═Ų▀MöĄ(sh©┤)ūų╗»▐Dą═Ż¼ęįĖ─╔ŲķTĄĻ▀\ĀIą¦┬╩Ż¼Åøča«öŪ░į┌įōŅIė“┬õ║¾ė┌═¼śI(y©©)Ą─Šų├µĪŻ

┤╦Ū░Ż¼7&iĖ³ČÓ╩Ū▒╗äėæ¬ī”═Ō▓┐ūā╗»Ż¼╚ńĘų╬÷Ž¹┘Mąą×ķūā╗»ĪóŪ■Ą└ūā╗»Īó═©├øē║┴”Ą╚Ż¼Ė³ČÓ═Ż┴¶į┌šJūRå¢Ņ}Ą─īė├µĪŻČ°┤╦┤╬æ(zh©żn)┬įėą╦∙▓╗═¼Ż¼7&i╠ß│÷┴╦Ė³Š▀¾wĄ─ł╠(zh©¬)ąąĘĮ░ĖŻ¼╚ń═Č┘YĄĻõüįOéõĪóĖ³ą┬╔╠ŲĘĪó░l(f©Ī)š╣öĄ(sh©┤)ūų╗»Ę■䚥╚Ż¼įćłDÅ─Ė∙▒Š╔Žäō(chu©żng)įņ▓Ņ«É╗»ārųĄĪŻ

╚╗Č°Ż¼┐┌╠¢ĮKŠ┐ę¬ė├ąąäėüĒ“×ūCĪŻ

02

╚š▒Š7-11Ž╚ąąę╗▓Į

ō■(j©┤)ŽżŻ¼7-11╚š▒Š╣½╦Šęčķ_åóĄ┌ę╗┼·ĄĻõüĖ─čbĒŚ─┐ĪŻ

─┐Ū░Ż¼7-11ęčį┌╚š▒Š╩ūČ╝╚”║═ĻP╬„Ąžģ^(q©▒)Ą─╝s10╝ęĄĻõüš╣ķ_Ė─čbŻ¼╣½╦Š─┐ś╦2025─Ļā╚(n©©i)═Ļ│╔100╝ęĄĻõüŻ¼ĄĮ2027─Ļ2į┬(2026žö─Ļ)═Ļ│╔500╝ęĄĻõüĄ─Ė─čbĪŻ│²╝ė├╦ĄĻĄĻų„ūįĮ©═┴Ąž║═Į©ų■╬’Ą─ĄĻõü═ŌŻ¼Ė─čb┘Mė├ė╔7-11┐é▓┐│ąō·ĪŻ▓┐ĘųĄĻõüąĶ═ŻśI(y©©)1-2╠ņŻ¼▀@╩Ū10─ĻüĒ7-11╩ū┤╬ķ_š╣═¼Ą╚ęÄ(gu©®)─ŻĄ─ĄĻõüĖ─čbĪŻ

7-11īó═©▀^š{(di©żo)š¹╔╠ŲĘžø╝▄╬╗ų├┤_▒ŻčėķL╩šŃy┼_Ą─┐šķgŻ¼▓┐ĘųĄĻõü▀ĆėŗäØ┐s£påT╣żą▌Žó╩ę║═╔╠ŲĘÄņ┤µģ^(q©▒)├µĘeĪŻĖ─čb║¾Ą─╩šŃy┼_ģ^(q©▒)ė“│²Ę┼ų├¼F(xi©żn)ø_┐¦Ę╚ÖC═ŌŻ¼▀Ćīóį÷įOš©ļuĪó¼F(xi©żn)ū÷├µ░³╝░║µ▒║³cą─Ą─š╣╩Š╣±Ż¼▓óį÷╝ė╦«╣¹╩▀▓╦─╠╬¶Īó╝t▓ĶĄ╚¼F(xi©żn)ųŲ’ŗŲĘĄ─ŲĘĘNĪŻ

╩▄õN╩█Ņ~Ž┬ĮĄė░ĒæŻ¼įŁŽ╚ö[Ę┼į┌┤░▀ģĄ─ļsųŠžø╝▄īóÅ─5éĆ£pų┴2éĆū¾ėęŻ¼“v│÷Ą─┐šķgīóė├ė┌ĻÉ┴ą╚šė├ŲĘ║═ļsžøĪŻ┤╦═ŌŻ¼ĄĻā╚(n©©i)┐šėÓģ^(q©▒)ė“?q©▒)óį÷įOīŻ╣±Ż¼ĻÉ┴ąūįėąŲĘ┼ŲĪ░7-11 PremiumĪ▒└õā÷╩│ŲĘ║═▄ø╠ŪĄ╚Ė▀╚╦ÜŌ┴Ń╩│ĪŻ

╣½╦ŠČŁ╩┬ų±Š«║Ųśõ▒Ē╩ŠŻ║Ī░╣½╦ŠąĶę¬│ų└m(x©┤)äō(chu©żng)įņārųĄŻ¼į┌ķ_░l(f©Ī)ą┬╔╠ŲĘĄ─═¼ĢrŻ¼ā×(y©Łu)╗»ŅÖ┐═╦∙ąĶ╔╠ŲĘĄ─┘uł÷▓╝ŠųŻ¼ęį╠ß╔²ĄĮĄĻ┐═┴„┴┐║═õN╩█Ņ~ĪŻĪ▒

7-11╚š▒Š╔ńķL░óŠ├Į“ų¬č¾ät╠╣čįŻ║Ī░┼cĖéĀÄī”╩ųŽÓ▒╚Ż¼Ž¹┘Mš▀šJ×ķ╬ęéāį┌╔╠ŲĘĮYśŗ╔Ž┤µį┌▓╗ūŃĪŻĪ▒▀@ę╗┼ąöÓĄ├ĄĮ┴╦õN╩█öĄ(sh©┤)ō■(j©┤)Ą─ėĪūCŻ║5į┬Ę▌╝╚ėąĄĻõüõN╩█öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼┴_╔Ł═¼▒╚į÷ķL4.9%Ż¼╚½╝ę▒Ń└¹ĄĻį÷ķL2.9%Ż¼Č°7-11╗∙▒Š│ųŲĮĪŻī”┤╦Ż¼░óŠ├Į“ų¬č¾▒Ē╩ŠŻ║Ī░▀@ą®öĄ(sh©┤)ō■(j©┤)Ę┤ė│┴╦ŅÖ┐═ī”╬ęéāĄ─šµīŹįuārŻ¼╬ęéā▒žĒÜ╠ōą─Įė╩▄Ž¹┘Mš▀Ė³ŪÓ▓AŲõ╦¹ŲĘ┼ŲĄ─╩┬īŹĪŻĪ▒

03

Å─į÷┴┐ĖéĀÄ▐DŽ“┤µ┴┐ĖéĀÄ

æ(zh©żn)┬įą¹čįĄ─¤ßČ╚═╩╚ź║¾Ż¼7-11▀@ł÷ūįŠ╚ąĶę¬Ė³└õņoĄ─īÅęĢĪŻ

Å─╗∙▒Š├µ┐┤Ż¼7-11╚į╚╗ōĒėą┴ŅĖéĀÄī”╩ųŲG┴wĄ─Ī░ė▓īŹ┴”Ī▒ĪŻ170╝ęīŻė├╣żÅSśŗĮ©Ą─╣®æ¬µ£¾wŽĄŻ¼ų┴Į±╚į╩ŪŲõ╦¹▒Ń└¹ĄĻļyęįÅ═ųŲĄ─║╦ą─▒┌ēŠĪŻ╚š▒Šå╬ĄĻ╚šŠ∙õN╩█Ņ~69.2╚f╚šį¬(╝s║Ž╚╦├±Ä┼3.3╚f)Ż¼ę└╚╗▒╚┴_╔Ł║═╚½╝ęĖ▀│÷20%ęį╔ŽŻ¼▀@šf├„7-11Ą─ŲĘ┼Ų╠¢š┘┴”║═▀\ĀIą¦┬╩╗∙ĄAę└╚╗į·īŹĪŻ

╚╗Č°Ż¼╠¶æ(zh©żn)═¼śė▓╗╚▌ąĪėUĪŻ╚š▒Š▒Ń└¹ĄĻ╩ął÷Ą─’¢║═Č╚ęč▀_ĄĮŽÓ«öĖ▀Ą─╦«ŲĮŻ¼į┌▀@śėĄ─▒│Š░Ž┬ą┬į÷1000╝ęķTĄĻŻ¼Ųõ┐╔ąąąį┤_īŹ┴Ņ╚╦┘|(zh©¼)ę╔ĪŻš²╚ńśI(y©©)ā╚(n©©i)╚╦╩┐╦∙ō·ænĄ─Ż║Ī░╩ął÷Š═▀@├┤┤¾Ż¼ą┬ķ_ĄĻõü║▄┐╔─▄ų╗╩Ūū¾╩ųōQėę╩ųŻ¼Å─¼F(xi©żn)ėąķTĄĻĘų┴„┐═į┤ĪŻĪ▒

╩┬īŹ╔ŽŻ¼ŅÖ┐═║═╝ė├╦╔╠ī”7-11Ą─Ę┤üŻ¼▒╚īŹļHõN╩█öĄ(sh©┤)ō■(j©┤)Ę┤ė│Ą─ŪķørĖ³×ķĪ░ć└ģ¢Ī▒ĪŻ▀@į┤ė┌7-11▒ŠŠ═▒╚Ųõ╦¹╣½╦Š│ą▌dų°Ė³Ė▀Ą─Ų┌┤²ĪŻĄ½╗“įS╩Ūę“×ķī”ūį╔ĒĖéĀÄ┴”▀^ė┌ūįą┼Ż¼7-11į┌Č┤▓ņŅÖ┐═ą─└ĒĘĮ├µĄ─æB(t©żi)Č╚ėą╦∙£p╚§Ż¼æ¬ī”┤ļ╩®ę▓┐é╩Ū£■║¾ĪŻ

Ė³ĻPµIĄ─╩ŪĮM┐ŚūāĖ’Ą─ł╠(zh©¬)ąąļyČ╚ĪŻ┤„┐©╦╣╠╣│ąĪ░7&i▀Ć▓╗╩Ūšµš²Ą─╚½Ū“╗»╣½╦ŠĪ▒Ż¼│ąšJ╚½Ū“╗»╚╦▓┼Č╠╚▒Ą─å¢Ņ}ĪŻĄ½╚╦▓┼┼ÓB(y©Żng)Į^ĘŪę╗│»ę╗Ž”ų«╣”Ż¼╣▄└Ē┴„│╠Ą─ųž╦▄ę▓ąĶę¬ĢrķgüĒ“×ūCą¦╣¹ĪŻĪ░øQ▓▀ÖÓŽ┬Ę┼Ī▒▀@ĘN╚źųąą─╗»Ą─ūāĖ’į┌└Ēšō╔Ž║▄├└║├Ż¼Ą½į┌īŹļHł╠(zh©¬)ąąųą═∙═∙Ģ■ė÷ĄĮ└¹ęµø_═╗Īó╬─╗»ūĶ┴”Ą╚ųTČÓšŽĄKĪŻ

Å─ĢrķgŠSČ╚┐┤Ż¼7-11├µ┼RĄ─ē║┴”Ė³╝ėŠoŲ╚ĪŻ│ąųZ═╗ŲŲ├┐╣╔2600╚šį¬(╝s║Ž╚╦├±Ä┼126į¬)Ą──┐ś╦Ż¼ęŌ╬Čų°╣½╦Š▒žĒÜį┌ŽÓī”▌^Č╠Ą─Ģrķgā╚(n©©i)š╣¼F(xi©żn)│÷īŹ┘|(zh©¼)ąįĄ─śI(y©©)┐āĖ─╔ŲĪŻš²╚ńÄrŠ«COSMOūC╚»Ęų╬÷Ĥ▌čįŁ═ž╦∙čįŻ¼¼F(xi©żn)į┌ęč▀M╚ļĪ░ė├öĄ(sh©┤)ūųūC├„│╔╣¹Ī▒Ą─ļAČ╬ĪŻ

▓╗▀^Ż¼Å─ąąśI(y©©)┌ģä▌┐┤Ż¼7-11╗“įS▀Ć╩Ū┌s╔Ž┴╦ę╗éĆĻPµIĄ─Ģrķg┤░┐┌ĪŻ╚š▒Š▒Ń└¹ĄĻąąśI(y©©)š²Å─į÷┴┐ĖéĀÄ▐DŽ“┤µ┴┐ĖéĀÄŻ¼▀@ĘNĮYśŗąįūā╗»Ä¦üĒ┴╦ųžą┬Ž┤┼ŲĄ─ÖCĢ■ĪŻ«öŽ┬Ż¼╚š▒Š╚²┤¾▒Ń└¹ĄĻŠ▐Ņ^(7-11Īó╚½╝ęĪó┴_╔Ł)╝Ŗ╝Ŗ▓╝ŠųĪ░Ž┬ę╗┤·▒Ń└¹ĄĻĪ▒ĪŻ7-11į┌╣®æ¬µ£║═ŲĘ┼ŲĘĮ├µĄ─╔Ņ║±Ąū╠NŻ¼╚¶─▄ōīš╝Ž╚ÖCŻ¼šęĄĮ┐╔│ų└m(x©┤)Īó┐╔Å═ųŲĄ──Ż╩ĮŻ¼▀ĆėąÖCĢ■ųž╗žš²▄ēĪŻ

īæį┌ūŅ║¾

7-11äō(chu©żng)╩╝╚╦ŌÅ─Š├¶╬─į°šfŻ¼šµš²Ą─ĖéĀÄī”╩ų▓╗╩ŪĪ░═¼ąąśI(y©©)š▀Ī▒Ż¼Č°╩ŪĪ░ŅÖ┐═Ī▒ĪŻų╗ėą▓╗öÓ│¼įĮŅÖ┐═Ą─Ų┌┤²Ż¼▓┼─▄į┌ūā╗»Ą─╩ął÷ųą▒Ż│ųŅIŽ╚ĪŻš²╩Ū▀@ĘNĪ░ŅÖ┐═ą─└ĒĪ▒└Ē─ŅŻ¼ūī7-11ū▀╔ŽÄpĘÕŻ╗Č°╚ńĮ±Ż¼╩¦╚ź╦³Ż¼ę▓ūī7-11Ž▌╚ļ─ÓšėĪŻ

▒│╦«ę╗æ(zh©żn)Ą─║├╠Ä╩ŪŻ¼╦∙ėą╚╦Č╝ŪÕ│■╩¦öĪĄ─┤·ārĪŻų╗╩ŪŻ¼▀@ł÷ūāĖ’▓╗Ģ■ę“×ķŪķæčČ°ä┘└¹Ż¼╦³ąĶę¬Ė³┐ņĄ─Ę┤æ¬╦┘Č╚ĪóĖ³Š½£╩Ą─ŅÖ┐═Č┤▓ņŻ¼ęį╝░šµš²ė|äė╝ė├╦╔╠┼cŽ¹┘Mš▀Ą─Ė─ūāĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį