╠ßŪ░ę╗éĆį┬Ū─╚╗ķ_┤“Ż¼ŲĮ┼_▀Ćį┌║§618å߯┐

│÷ŲĘ/ļŖ╔╠į┌ŠĆ

ū½╬─/═§Źõ

Ī░├½ĖĻŲĮø]┴╦Ż┐─Ū┐ŽČ©ø]┴╦Ż¼├½ĖĻŲĮŠ═╩Ūę╗├ļŽ┬╝▄ĪŻŠS├▄╦»ę┬10╚f╠ūø]┴╦ŻĪĪ▒5į┬13╚š═Ē╔Ž░╦³cŻ¼618ŅA╩█š²╩Įķ_╩╝Ż¼└Ņ╝čń∙Å─ū└Ž┬╠═│÷ę╗├µĶīŻ¼ę╗▀ģŪ├ę╗▀ģ║¶║░╦∙ėą┼«╔·┐ņø_Ż¼ūņ└’▀Ć▓źł¾ų°ų▒▓źķgĄ─æ┐āĪŻ

╠įīÜ╠ņžł618Ą─Ą┌ę╗╠ņŻ¼└Ņ╝čń∙Å─Ž┬╬ńę╗³cŠ═¼F╔Ēų▒▓źķgŻ¼ū▀ŲĪ░▓╗┘užøų╗ųvĮŌĪ▒Ą─’LĖ±Ż¼╠ßŪ░×ķ═Ē╔ŽĄ─618ŅA╩█ŅA¤ßŻ¼į┌ūīų▒▓źķgĄ─Ę█Įz┌s┐ņ╠ßŪ░╝ė┘ÅĄ─═¼ĢrŻ¼╦¹▀Ć▓╗ĮøęŌķg═Ė┬Č╠ņžłū“╠ņķ_┴╦éĆĢ■Ż║Ī░╬ęéā╠ņžłą█ŲŻĪū“╠ņķ_Ą─Ģ■▀Ć╩Ū║▄ųžę¬Ą─Ż¼ķ_Ģ■Ą─ĀŅæB▀Ć╩Ū║▄║├Ą─ŻĪĪ▒

└Ņ╝čń∙ų▒▓źķg▒│Š░ūā╗»

│²ģs└Ņ╝čń∙Ż¼╠įīÜų▒▓źĄ─╩ūĒōŻ¼Ė„┬ĘŅ^▓┐ų„▓ź╝Ŗ╝Ŗį┌5į┬13╚šŽ┬╬ńŠ═ķ_╩╝618ŅA╩█╗ŅäėŻ¼Å─Ī░Į╗éĆ┼¾ėčĪ▒ĄĮĪ░├█Ęõ¾@Ž▓╔ńĪ▒Ż¼Å─Ī░ŽŃ╣ĮüĒ┴╦Ī▒ĄĮĪ░┴ęā║īÜžÉĪ▒Ż¼├┐éĆų▒▓źķgĄ─ĘŌ├µŻ¼Č╝╔┘▓╗┴╦Ī░5ā|Č©Į╝t░³Ī▒Ą─┐┌╠¢ĪŻ

į┘░čĢrķgŠĆ═∙Ū░└ŁŻ¼įńį┌╬Õę╗╝┘Ų┌Ų┌ķgŻ¼Š═ėą▓╗╔┘Ņ^▓┐ų„▓źķ_åó┴╦618╗ŅäėŻ║└Ņ╝čń∙į┌5į┬2╚šŠ═ķ_åó┴╦Ī░618ŅA¤ß╝ė┘ÅĪ▒Ą┌ę╗▓©Ż¼Ī░Į╗éĆ┼¾ėčĪ▒5į┬5╚š═Ų│÷Ī░618ąĪśė╣ØĪ▒Ż¼ĻÉØŹkikiį┌5į┬4╚šķ_åóĪ░618äĪ═ĖĪ▒ĪŁĪŁ

ų▒▓źķgĶī╣─ą·╠ņŻ¼Ą½Ž¹┘Mš▀ī”ė┌Į±─Ļ618Ą─Ėąų¬Ż¼ģsŅH×ķ╬ó├ŅĪ¬Ī¬ąĪ╝tĢ°Īó╬ó▓®Ą╚╔ńĮ╗ŲĮ┼_╔ŽŻ¼ėą╚╦═┬▓█Ī░618į§├┤▀@├┤┐ņŠ═üĒ┴╦Ī▒Ż¼ėą╚╦Ėą┐«Ī░▀Ćø]Žļ║├ę¬┘I╔ČŠ═ķ_╩╝618┴╦Ī▒ĪŻ

Į±─ĻęįĮ³║§Ī░ØōąąĪ▒ū╦æB╠ßŪ░ĻJ╚ļŽ¹┘Mš▀ęĢŠĆĄ─618Ż¼’@Ą├Ė±═ŌĄ═š{Ż¼ģsėųüĒä▌ø░ø░ĪŻ

╠įīÜ╠ņžłįńį┌5į┬13╚š▒Ńķ_åó╩ū▓©ŅA╩█Ż¼Š®¢|═¼╚š╔ŽŠĆ»B╝ėć°╝ęča┘NĪó═Ō┘u░┘ā|ča┘NĄ─618═µĘ©Ż¼Ų┤ČÓČÓĪóČČ궥╚ŲĮ┼_ę▓į┌═¼╚šķ_åó618┤¾┤┘ĪŁĪŁŲĮ┼_éā─¼Ų§ĄžīóæŠĆ└ŁķLų┴35Ī¬40╠ņŻ¼ģsėųø]ėą▀xō±Ė▀š{ą¹é„ĪŻ

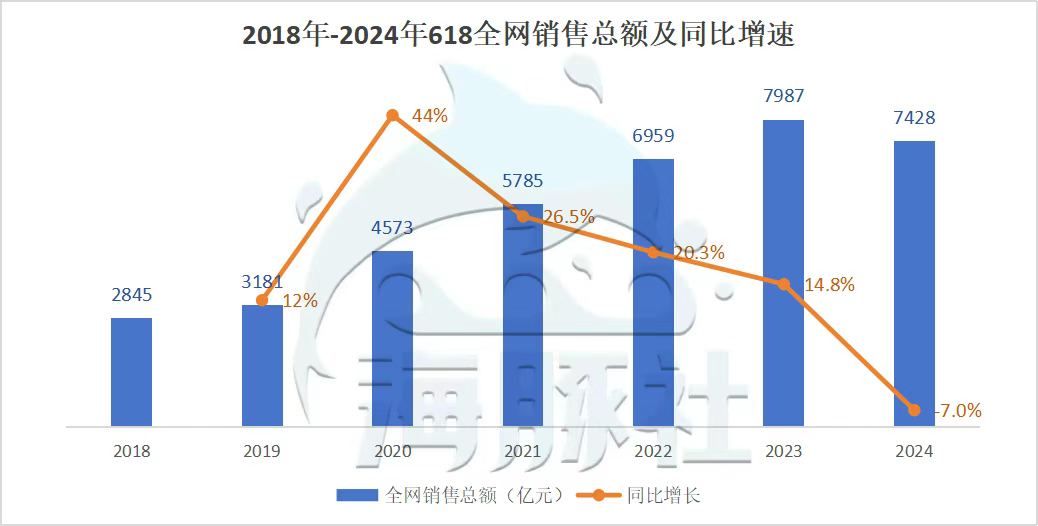

ę╗ĘĮ├µŻ¼╩Ū╚ź─Ļ618┤¾┤┘Ą─Ī░ę╗┼Ķ└õ╦«Ī▒ĪŻąŪłDöĄō■’@╩ŠŻ¼ļm╚╗2024─Ļ618čėķL┴╦┤¾┤┘ĢrķgŻ¼Ą½618Ų┌ķg╚½ŠWõN╩█┐éŅ~×ķ7428ā|į¬Ż¼═¼▒╚2023─Ļ618Ž┬╗¼┴╦7%Ż¼│÷¼F┴╦618┤¾┤┘šQ╔·16─ĻüĒ╩ū┤╬Ž┬╗¼ĪŻ

┴Ēę╗ĘĮ├µŻ¼╩ŪŽ¹┘M└Ēąį╗»öDē║┴╦618Ą─į÷ķL┐šķgĪŻĮ±─Ļ618┤®▓Õų°ČÓéĆ╣Ø╚šŻ¼Å─Ī░╬Õę╗Ī▒╝┘Ų┌Īó─ĖėH╣ØĪó520į┘ĄĮČ╦╬ń╣ØŻ¼┤┘õN╗Ņäėę╗ł÷Įėų°ę╗ł÷Ż¼Č°ĮøÜv9─Ļų▒▓źļŖ╔╠║═16─Ļ618┤¾┤┘Ą─Ž¹┘Mš▀Ż¼ę▓Å─Ī░Č┌žø┐±ÜgĪ▒▐DŽ“Ī░░┤ąĶ▒╚ārĪ▒Ż¼Ž┬å╬Ė³╝ė└Ēąį└õņoĪŻ

ÜvĮø17─ĻŻ¼618┤¾┤┘ęčĮøĄĮ▀_┴╦ę╗éĆ╣š³cŻ¼Å─Ī░ŲĮ┼_ų«ĀÄĪ▒ūā│╔Ī░ė├æ¶╚š│ŻĪ▒Ż¼Ė„éĆŲĮ┼_ę▓ķ_╩╝╦╝┐╝Ų┤¾┤┘▓╗═¼Ą─░lš╣ĘĮŽ“Ī¬Ī¬┤¾┤┘Ą─Ų³cįńęč▓╗į┘ŠųŽ▐ė┌─│éĆŠ▀¾wĄ─╚šŲ┌Ż¼Č°╩ŪĖ„éĆŲĮ┼_▒╚Ų┤šlĖ³─▄╠ß╣®Ė³║├Ą─Ī░╚╦ĪóžøĪół÷Ī▒Ż¼Ūąųą▓╗═¼Ž¹┘Mš▀šµš²Ą─ąĶŪ¾ĪŻ

žł╣ĘŲ┤╚²Š▐Ņ^Ż¼┴ó£pĪó═Ō┘u║═ŲĘ┼Ų

ū„×ķ─ĻųąūŅųžę¬Ą─Ž¹┘Mæł÷Ż¼Į±─ĻĄ─618┤¾┤┘Ż¼š²į┌│╔×ķļŖ╔╠ŲĮ┼_ĖéĀÄ▀ē▌ŗŪąōQĄ─Ęų╦«ÄXĪŻ

╠įīÜ╠ņžł║═Š®¢|Ż¼▓╗╝sČ°═¼▀xō±┴╦Ī░ōī┼▄Ī▒ĪŻ

╠įīÜ╠ņžłĮ±─ĻĄ─618Å─5į┬13╚š▒Ń└Łķ_ą“─╗Ż¼▒╚╚ź─Ļ╠ßįń┴╦Ų▀╠ņŻ¼š¹¾w╗Ņäėų▄Ų┌ķL▀_39╠ņŻ¼ų▒ĮėäōŽ┬Üv─ĻūŅķL╝oõøĪŻĄ┌ę╗▓©Ī░ōīŽ╚┘ÅĪ▒į┌5į┬13╚šĪ¬5į┬26╚šŻ¼Ųõųą5į┬13╚šĪ¬5į┬16╚šŅA╩█Ż¼5į┬16╚šĪ¬5į┬26╚šŠ═ķ_╩╝ų¦ĖČ╬▓┐Ņ║═¼Fžøōī┘ÅĪŻ▓╗▀^Ż¼╠įīÜ╠ņžłĢ║Ģr▀Ćø]ėą╣½▓╝5į┬26╚šĪ¬6į┬20╚šĄ┌Č■▓©┤¾┤┘Ą─═µĘ©║═╣ØūÓĪŻ

ū„×ķ618ķ_äōš▀Ą─Š®¢|Ż¼Į±─Ļ▀xō±į┌5į┬31╚šš²╩Įķ_╩╝618┤¾┤┘Ż¼▒╚░ó└’═Ē┴╦░ļéĆį┬ĪŻ▓╗▀^Ż¼Š®¢|į┌5į┬13╚šĪ¬5į┬28╚šķ_åó├¹×ķĪ░ą─äė┘Å╬’╝ŠĪ▒Ą─ŅA¤ß╗ŅäėŻ¼╦Ń╩ŪūāŽÓ╠ßįńķ_åó618ĪŻ

ŲõųąŻ¼╠įīÜ╠ņžłĮ±─Ļ618ūŅų▒ė^Ą─ūā╗»Ż¼╩ŪĘ┼Śē┴╦čžė├ČÓ─ĻĄ─┐ńĄĻØM£pęÄätŻ¼▐DČ°▓╔ė├Ī░┴ó£pĪ▒Ą╚ų▒ĮĄ═µĘ©Ż¼ŽÓ▒╚ė┌═∙─ĻŻ¼Ž¹┘M╚»Ą─ķTÖæę▓Ė³Ą═┴╦Ż¼88VIP▀Ćą┬į÷┴╦╚²ÅłØM500-50Ą─Ž¹┘M╚»ĪŻ

ØM£p║═┴ó£pŻ¼ā╔š▀ų╗ŽÓ▓Ņ┴╦ę╗éĆūųŻ¼īŹļHĄ─▓Ņ«Éģs▓╗ąĪĪŻ║═ų▒Įė┤“š█ĮĄārĄ─Ī░┴ó£pĪ▒ŽÓ▒╚Ż¼ØM£pū▀Ą─ŲõīŹ╩ŪĪ░£Éå╬Ī▒▀ē▌ŗŻ¼╠ņžł┐é▓├╝ę┬Õį°ĮŌßī▀^ØM£p│÷¼FĄ─įŁę“Ż¼Ī░«ö─Ńū▀▀Mę╗éĆąĪĄ─│¼╩ąŻ¼▀@éĆąĪ│¼╩ąų╗ėą100╝■╔╠ŲĘĄ─Ģr║“Ż¼Ž¹┘Mš▀Ģ■Ė³ĻPūóå╬╝■╔╠ŲĘĄ─ā×╗▌Ż╗Ą½«ö─Ńū▀▀MĄ─▀@éĆ│¼╩ąŻ¼ęčĮøėą10╚f╝■╔╠ŲĘĢrŻ¼×ķ┴╦ūīŽ¹┘Mš▀╠ß╔²┘Å┘I¾w“ׯ¼│¼╩ą═∙═∙Ģ■▀xō±╠ß╣®ę╗éĆ┘Å╬’╗@Ż¼▀MąąĮyę╗ĮY╦ŃĪ▒ĪŻ

┐╔ęįšfŻ¼ØM£pĄ─│÷¼FŻ¼ŲõīŹ╦Ń╩ŪŲ§║Ž┴╦ę╗éĆŽ¹┘MĢr┤·Ą─ūā╗»Ż¼į┌Ž¹┘M╔²╝ēĢrŲ┌Ż¼Ž¹┘Mš▀ėąų°▒ŖČÓ┘Å╬’ąĶŪ¾Ż¼ØM£pät─▄×ķŽ¹┘Mš▀╠ß╣®Ė³ČÓĄ─ā×╗▌Ż¼╠ß╔²┘Å┘Ią¦┬╩ĪŻ

Ą½Į³Äū─ĻŻ¼Ž¹┘M┌ģä▌Ū─╚╗░l╔·ūā╗»ĪŻ

├█č®▒∙│Ūß╚ŲŻ¼Ė„ŅÉĪ░ŲĮ╠µĪ▒«öĄ└Ż¼į°ĮøūĘŪ¾Ž¹┘M╔²╝ēĄ─Ž¹┘Mš▀Ż¼╝Ŗ╝Ŗķ_╩╝┴╦Ž¹┘MĮĄ╝ēŻ¼ąįār▒╚╚╦╚║ųØu²ŗ┤¾Ż¼ØM£pę▓ųØu║═Ž¹┘Mš▀Ą─Ž¹┘M┴ĢæTėą╦∙│÷╚ļŻ¼┴ó£pĘ┤Č°Ė³╝ėėąā×ä▌Ī¬Ī¬├µī”10į¬Īó20į¬Ą─Ą═ār╔╠ŲĘŻ¼£ÉĄĮ200Ī¬30Īó300Ī¬50Ą─ØM£pķTÖæŻ¼ę▓▓╗▀^£p┴╦ā╔╚²ēKÕXŻ¼▓╗╔┘Ž¹┘Mš▀Ė╔┤Ó╔ߌē£Éå╬Ż¼ų▒ĮėŽ┬å╬ĪŻ

╠įīÜ╩ūĒōūā╗»┼c618┴ó£p╔╠ŲĘ

▀@ę╗ŪķørŽ┬Ż¼┴ó£pĘ┤Č°▒╚ØM£pĖ³╝ėėą╬³ę²┴”Ż¼ę▓─▄ūī▓╗═¼īė╝ēĄ─Ž¹┘Mš▀Č╝ŽĒ╩▄ĄĮā×╗▌ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼Š®¢|ę└╚╗▒Ż│ųų°ØM£pęÄätŻ¼Ą½╩ū┤╬š¹║Ž┴╦š■Ė«ča┘N┼cŠ®¢|═Ō┘u░┘ā|ča┘NĄ╚┘Yį┤Ż¼▀Ćķ_åóČÓł÷ų„Ņ}╚š╗ŅäėŻ¼ų▒Įė┼┼ØM┤¾┤┘╚š│╠▒ĒŻ¼┴”Ū¾─▄╬³ę²▓╗═¼ąĶŪ¾Ą─Ž¹┘Mš▀ĪŻ

╠įīÜ╠ņžł║═Š®¢|Ż¼▀@┤╬Č╝ø]┤“│÷Ī░ūŅĄ═ārĪ▒ś╦║ׯ¼ī”ė┌╔╠╝ęģó┼c┤¾┤┘Ą─┴„│╠ę▓▀Mąą┴╦║å╗»ĪŻŽÓ▒╚ė┌╚ź─ĻŻ¼╠įīÜ╠ņžł║═Š®¢|╝Ŗ╝ŖųvĪ░ārĖ±┴”Ī▒╣╩╩┬Ż¼Į±─Ļ╦³éā’@╚╗ėą┴╦Ė„ūį▓╗═¼Ą─ŽļĘ©Ż¼▀xō±┴╦▓╗═¼Ą─æł÷ĪŻ

╠įīÜ╠ņžłį┌▀@┤╬618Ū░Ž”▀xō±Ā┐╩ųąĪ╝tĢ°Ż¼ų▒Įė┤“═©ąĪ╝tĢ°įušōģ^Ī░╔Žµ£ĮėĪ▒╣”─▄Ż¼ė├ąĪ╝tĢ°▒¼┐Ņ╣Pėøų▒Įė░čŽ¹┘Mš▀Ī░░ßĪ▒▀M╠įīÜ╠ņžłŻ¼ĮĶų·═Ō▓┐Ą─┴„┴┐×ķūį╝║ča│õÅŚ╦ÄĪŻ

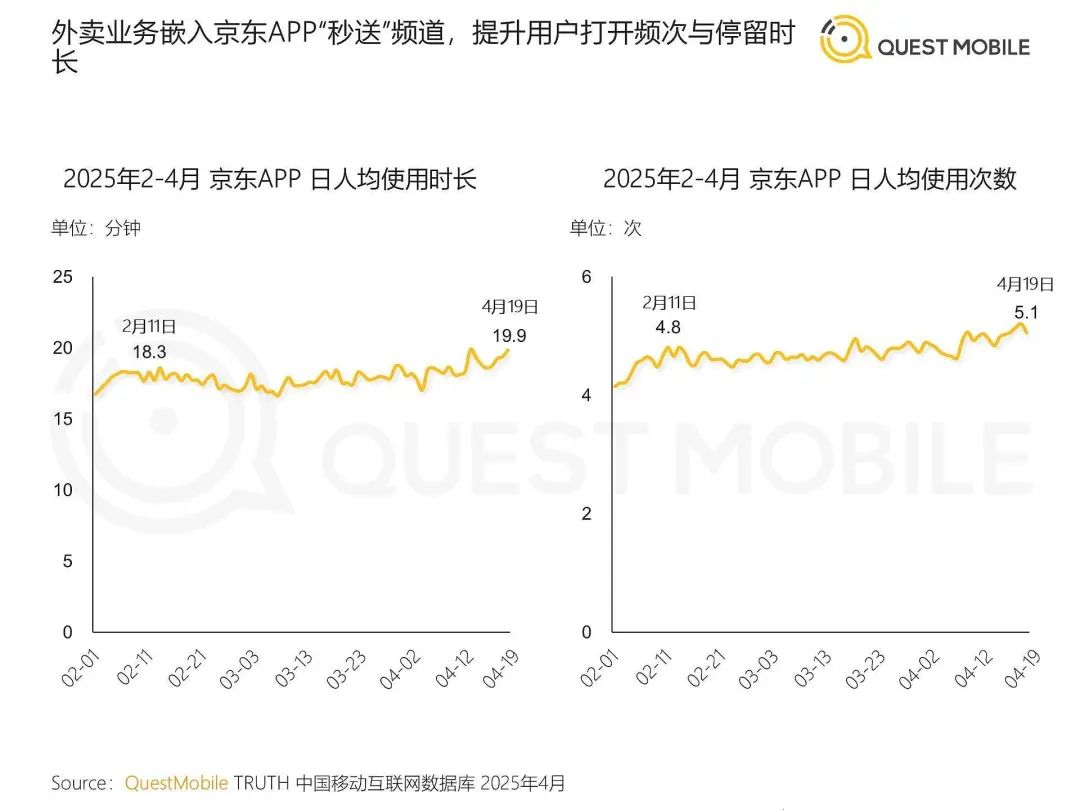

į┌Į±─Ļ┤¾┴”▓╝Šų═Ō┘uĪó╝┤Ģr┴Ń╩█śI䚥─Š®¢|Ż¼ät░čæł÷Ž“═Ōčė╔ņĪŻę╗▀ģš¹║ŽšŠ═Ō╚½ė“┴„┴┐Ż¼ū±čŁ└Žé„Įy║═BšŠ═Ų│÷Ī░Š®╗ėŗäØĪ▒Ż¼▀Ć┤“═©┴╦ąĪ╝tĢ°ų▒µ£╣”─▄Ż¼┴Ēę╗▀ģė├ĄŪ╔Žų„šŠ╩ūĒōĄ─═Ō┘uĪó├ļÜóĄ╚ą┬Ž¹┘Mł÷Š░Ż¼═©▀^ęįĖ▀Ņl┤“Ą═ŅlĄ─▓▀┬įŻ¼░č═Ō┘u“T╩ųūā│╔┴╦Ī░┴„┴┐░ß▀\╣żĪ▒Ī¬Ī¬QuestMobileöĄō■’@╩ŠŻ¼═Ō┘uśIäšŪČ╚ļŠ®¢|Ī░├ļ╦═Ī▒ŅlĄ└║¾Ż¼Š®¢|APP╚š╚╦Š∙╩╣ė├ĢrķLÅ─2į┬11╚šĄ─18.3ąĪĢr╠ß╔²ĄĮ┴╦4į┬19╚šĄ─19.9ąĪĢrŻ¼╚š╚╦Š∙╩╣ė├┤╬öĄę▓Å─2į┬11╚šĄ─4.8┤╬╠ß╔²ĄĮ┴╦4į┬9╚šĄ─5.1┤╬ĪŻ

łDį┤Ż║QuestMobile

Ī░žł╣ĘŲ┤Ī▒╚²åTųąĄ─┴Ēę╗╬╗═µ╝ęŲ┤ČÓČÓŻ¼į┌ī”╩ųéā├”ų°┤ŅĮ©ą┬æł÷ĢrŻ¼▀xō±īóārĖ±┴”Ą─ūo│Ū║ė═┌Ą├Ė³╔ŅŻ¼═¼Ģr├ķ£╩┴╦ŲĘ┼Ų║═Ę■äšĪŻ

═¼śėį┌5į┬13╚šķ_åó618Ą─Ų┤ČÓČÓŻ¼╩ūĒō╔ą╬┤│÷¼F618ŽÓĻPĄ─ūųśėŻ¼ų╗ėą═©▀^╦č╦„Ī░618Ī▒▓┼─▄ĄĮ▀_618┤¾┤┘Ēō├µŻ¼─┐Ū░╣½▓╝Ą─┤¾┤┘╣ØūÓ║══∙─ĻŅÉ╦ŲŻ¼Ą½ę└┼fø]ėąĘ┼ŚēÅŖš{╗∙ĄAĄ─ārĖ±┴”ĪŻ

Ų┤ČÓČÓ╩ūĒō╔ą╬┤│÷¼F618

▓╗▀^Ż¼ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ų┤ČÓČÓļm╚╗ę¬Ū¾ģó┼c┤¾┤┘Ą─╔╠ŲĘ╠ß╣®Ī░ār▒ŻĪ▒Ę■䚯¼Ą½▓┐ĘųŲĘ┼Ųį┌Ų┤ČÓČÓ618┤¾┤┘╗Ņäė▓╗ąĶę¬ū÷ĄĮĪ░╚½ŠWūŅĄ═ārĪ▒Ż¼ų╗ąĶę¬ī”ś╦ĄĻõü═¼┐Ņū÷ĄĮ═¼┐Ņ═¼ārĪŻ618Ū░Ž”Ż¼Ų┤ČÓČÓ▀Ć═Ų│÷┴╦Ų┤ČÓČÓ¾AšŠŻ¼ų¦│ų╦═žø╔ŽķTŻ¼į┌Ī░ūŅ║¾ę╗╣½└’Ī▒╔Žū÷╬─š┬Ż¼╠ß╣®─®Č╦┐ņ▀fĘ■äšĪŻ

▒╚ŲŲõ╦¹ā╔╬╗Ż¼Ų┤ČÓČÓ▀xō±ė├Ę÷│ųš■▓▀╬³ę²ŲĮ┼_╔Ž╚▒╔┘Ą─ŲĘ┼Ų╔╠╝ęŻ¼ė├Ę■äš╬³ę²Ė³╝ė┐┤ųž║¾Č╦┬─╝s─▄┴”Ą─Ž¹┘Mš▀ĪŻ

įńā╔─ĻČ╝į┌═¼ę╗Śl┘ÉĄ└╔ŽŠĒārĖ±ĪóŠĒ╔╠╝ę║═ŠĒĘ■䚥─Ī░žł╣ĘŲ┤Ī▒Ż¼Į±─Ļ─¼Ų§Ąž▓╗į┘╠ß╝░Ī░╚½ŠWūŅĄ═ārĪ▒Ż¼╝Ŗ╝ŖīżšęŲ┴╦Ė„ūįĄ─│÷┬ĘĪŻ

ā╚╚▌ļŖ╔╠Ż¼┤¾┤┘čaČ╠░Õ

ā╚╚▌ŲĮ┼_Ż¼═¼śėø]ėą╚▒Ž»2025─ĻĄ─618┤¾┤┘ĪŻ

ČČ궥─618═¼śė▀xō±5į┬13╚šåóäėŻ¼│ų└mĄĮ6į┬18╚šĮY╩°Ż¼Ęų×ķōī┼▄Ų┌ĪóąŅ┴”Ų┌Īó▒¼░lŲ┌╚²ļAČ╬Ż¼čė└m┴╦ęį═∙Ī░┴ó£pš█┐█Ī▒║═Ī░ę╗╝■ų▒ĮĄĪ▒Ą╚║╦ą─═µĘ©ĪŻ┐ņ╩ųįńį┌5į┬8╚šŠ═ķ_åó618šą╔╠ł¾├¹Ż¼ļm╚╗Š▀¾w╣ØūÓ║══µĘ©╔ą╬┤╣½▓╝Ż¼▓╗▀^Å─┐ņ╩ų═Ė┬ČĄ─Ī░520+618ļp╣سcėŗäØĪ▒─▄┐┤│÷Ż¼┐ņ╩ų┤╦┤╬Ą─618┤¾┤┘Ż¼Ģrķgų▄Ų┌▓╗Ģ■Č╠ĪŻ

ī”ė┌ČČę¶║═┐ņ╩ųČ°čįŻ¼Į±─Ļ618Ż¼═¼śė╩Ūę╗éĆ╣š³cĪŻ

ō■╗óąßł¾Ą└Ż¼2024─ĻČČę¶ļŖ╔╠GMV┐éŅ~╝s3.43╚fā|į¬Ż¼═¼▒╚į÷ķL35%Ż¼╩ął÷Ę▌Ņ~ęč▀_ĄĮąąśIĄ┌╚²ĪŻĄ½īóĢrķgŠĆ└ŁķLŻ¼┐╔ęį░l¼FČČę¶ļŖ╔╠Ą─į÷ķL╦┘Č╚š²į┌ę╗┬ĘĘ┼ŠÅŻ¼2022─Ļ5į┬į°╣½▓╝═¼▒╚į÷ķL320%Ż¼2023─Ļ5į┬ät═¼▒╚į÷ķL80%ĪŻ

į°Įø║═ČČ궎Ó╠ß▓óšōĄ─┐ņ╩ųŻ¼╠ÄŠ│ätĖ³×ķŲDļyĪŻ┐ņ╩ųžöł¾’@╩ŠŻ¼2024─ĻŻ¼┐ņ╩ųļŖ╔╠─ĻČ╚GMV×ķ1.39╚fā|į¬Ż¼═¼▒╚į÷ķL17.3%Ż¼ęÄ─Ż▓╗╝░ČČ궥─ę╗░ļŻ¼į÷╦┘ę▓įĮüĒįĮ┬²Ż¼2022─Ļ║═2023─ĻŻ¼┐ņ╩ųļŖ╔╠Ą─GMVĘųäe×ķ9012ā|║═11844ā|Ż¼į÷ķL┬╩Ęųäe×ķ32%║═31%ĪŻ

ĮøÜv┴╦9─Ļų▒▓źļŖ╔╠Ą─Ž¹┘Mš▀Ż¼š²ī”ų▒▓źÄ¦žøĦüĒĄ─┤╠╝żĖąĪ░├ō├¶Ī▒Ż¼ČČę¶║═┐ņ╩ųā╔éĆŲĮ┼_ā╚Ą─Ņ^▓┐ų„▓źéāŻ¼┬Ģ┴┐ę▓į┌ūāąĪĪŻ

ČČę¶╔ŽŻ¼ąĪŚŅĖńŽ▌╚ļĀÄūh═Ż▓ź░ļ─ĻŻ¼ļm╚╗Į³Ų┌┬Č├µŻ¼Ą½─▄ʱį┌618Å═▓ź╚į╬┤┐╔ų¬Ż¼¢|ĘĮšń▀xĪóĮ╗éĆ┼¾ėčĄ╚ČČę¶įŁ▒ŠĄ─Ņ^▓┐ų„▓źę▓ķ_åó┴╦ČÓŲĮ┼_ū„æŻ╗┐ņ╩ų╔ŽŻ¼ą┴░═éĆ╚╦┘~╠¢ūŅĮ³ę╗┤╬Ė³ą┬▀Ć╩Ūį┌2024─Ļ11į┬Ż¼Įz║┴ø]ėąģó┼c618┤¾┤┘Ą─ęŌ╦╝Ż¼Į±─ĻÄū┤╬¼F╔Ēę▓ČÓ╩Ūį┌═ĮĄ▄Ą░Ą░Ą─ų▒▓źķgųąĪŻ

ą┴░═║═ąĪŚŅĖńĄ─Ė³ą┬═Ż┴¶į┌2024─Ļ

Ņ^▓┐ų„▓ź╚▒Ž»╗“╩ŪČÓŲĮ┼_ū„æŻ¼ę▓ūīā╔┤¾┐┐ų°ų▒▓źÄ¦žø’w╦┘į÷ķLĄ─ā╚╚▌ļŖ╔╠ŲĮ┼_Ż¼╠Į╦„Ų┴╦ą┬Ą└┬ĘĪŻ

Į±─Ļ618Ż¼ČČę¶▀xō±ė├┴„┴┐║═Ž¹┘M╚»Ę÷│ųŲĮ┼_╔Žł¾├¹Ą─Ī░ā×ār║├žøĪ▒Ż¼Įo▒¼┐Ņ╔╠ŲĘ╠ß╣®Č╠ęĢŅlĪóų▒▓źķg║═╦č╦„Ą╚Ū■Ą└Ą─┘Yį┤āAą▒Ż¼ßśī”╔╠╝ę═Ų│÷╔╠ŲĘ┐©├Ōé“╔²╝ēŻ¼╔╠╝ęł¾├¹ę╗┤╬Š═─▄╚½─Ļ├Ōé“Ż¼▀Ć═Ų│÷╚f╚╦łFĄ╚═µĘ©ĪŻ

ę╗ĘĮ├µ╩Ū×ķ┴╦═ŲäėČČ궞ø╝▄ļŖ╔╠Ą─░lš╣Ż¼┴Ēę╗ĘĮ├µät╩Ū═ŲäėĄĻ▓źĄ─░lš╣Ī¬Ī¬ČČę¶╣┘ĘĮ┤╦Ū░╣½▓╝Ą─öĄō■’@╩ŠŻ¼2024─Ļ2į┬ų┴2025─Ļ1į┬Ż¼į┌╦∙ėą═©▀^ų▒▓źÄ¦žø½@Ą├╩š╚ļĄ─╔╠╝ęųąŻ¼ĄĻ▓źäėõN╔╠╝ęš╝▒╚ĮėĮ³70%ĪŻ═¼ĢrŻ¼╗óąßł¾Ą└’@╩ŠŻ¼2024─ĻŻ¼ČČę¶ļŖ╔╠GMV┤¾▒PųąŻ¼žø╝▄ł÷Š░║═ĄĻ▓źš╝▒╚║Žėŗ│¼▀^ 70%Ż¼Ņ^▓┐▀_╚╦žĢ½Iš╝┤¾▒PęčĮĄų┴9%Ż¼ųąąĪ▀_╚╦š╝▒╚╔²ų┴ 21%ĪŻžø╝▄ļŖ╔╠║═ĄĻ▓źŻ¼š²į┌│╔×ķČČ궥─ą┬į÷┴┐ĪŻ

łDį┤Ż║╗óąß

┐ņ╩ųĄ─Ī░čašnĪ▒Ė³╝ėŲDļyŻ¼▒M╣▄┤¾┤┘ų▄Ų┌ūāķL┴╦Ż¼Ą½Ņ^▓┐ų„▓źą┴░═Ą─╚▒Ž»Ż¼’@╚╗ūī▀@ł÷┤¾┤┘╔┘┴╦ę╗╝■ėą┴”Ą─╬õŲ„ĪŻ╝┤▒Ńą┴░══ĮĄ▄Ą░Ą░įńįńŠ═ą¹▓╝ūį╝║Ģ■į┌5į┬16╚šķ_åó618╩ūæŻ¼Ą½─▄ʱūīė├æ¶┘Iå╬Ż¼▀Ć╩ŪéĆ╬┤ų¬öĄĪŻ

į┌2024─Ļ░čĪ░┘I╩ųļŖ╔╠Ī▒Ė┼─Ņūā│╔Ī░╔·╗ŅĘĮ╩ĮļŖ╔╠Ī▒Ė┼─ŅĄ─ąĪ╝tĢ°Ż¼ę▓ĘeśOģó┼cŲ┴╦▀@ł÷618┤¾┤┘ĪŻ

ļm╚╗╔ą╬┤╣½▓╝Š▀¾wĢrķg╣ØūÓ║══µĘ©Ż¼Ą½Į±─Ļ─Ļ│§Ż¼ąĪ╝tĢ°Ž╚╩Ū═Ų│÷╚½├±įušōģ^╔Žµ£ĮėĄ─╣”─▄Ż¼ļS║¾ėųį┌618Ū░Ž”Ž╚║¾║═╠įīÜ╠ņžłĪ󊮢|┤“═©ų▒µ£Ż¼’@╚╗╩ŪŽļę╗▀ģ▀Mę╗▓ĮīŹ¼FŲĮ┼_ā╚Ą─Ī░Į╗ęūķ]ŁhĪ▒Ż¼ę╗▀ģčaūŃŲĮ┼_ā╚Ą─Ī░žøĪ▒Ż¼ĮĶä▌┤“║├▀@ł÷┤¾┤┘ų«æĪŻ

ū„×ķ║¾Ųų«ąŃĄ─ęĢŅl╠¢Ż¼═¼śėø]ėą╣½▓╝Š▀¾wĄ─Ģrķg╣ØūÓ║══µĘ©Ż¼Ą½äėņoę╗ų▒▓╗ąĪĪŻ

Ž╚╩Ūį┌618Ū░Ž”═Ų│÷Ī░║├ĄĻĪ▒ś╦ūRŻ¼×ķėąĪ░║├ĄĻĪ▒ś╦ūRĄ─ĄĻõü╠ß╣®Ė³ČÓĄ─╣½ė“┴„┴┐Ż¼ļS║¾ėų░l▓╝║═618╣ØūÓŲ§║ŽĄ─¤ßšąŲĘ┼Ų└Łą┬╝żäŅ╗ŅäėŻ¼Įo╬óą┼Ž┬å╬▓╗│¼▀^3å╬Ą─ė├æ¶╠ß╣®═¼ę╗╣Pėåå╬Ž┬╗Ņäė╔╠ŲĘ┐éĮŅ~ØM20-10Ą─ā×╗▌╗ŅäėŻ¼═¼ĢrŲĮ┼_╠ß╣®╝żäŅčaūŃ╔╠╝ęūī└¹ĪŻČÓŲĮ┼_ū„æĄ─¢|ĘĮšń▀xŻ¼ę▓Ū─Ū─į┌ęĢŅl╠¢ķ_▓źÄ¦žøĪŻ

¢|ĘĮšń▀xį┌ęĢŅl╠¢ķ_åóČÓł÷ų▒▓ź

Ģrķgį┘═∙Ū░═ŲŻ¼╬óą┼Į±─Ļ┤¾┴”░lš╣Ą─Ī░═Ų┐═Ī▒Ż¼╗“ę▓īó╝ė╚ļ▀@ł÷618┤¾┤┘ųąŻ¼ė├ŅÉ╦Ų╠įīÜ┐═Ą─╩ųĘ©Ż¼╝ż╗Ņ╬óą┼Ą─╦Įė“┴„┴┐Ż¼ę▓▀Mę╗▓Į┤“═©╬óą┼ęĢŅl╠¢║═Ųõ╦¹ĮM╝■ĪŻ

ČČę¶Īó┐ņ╩ųĪóąĪ╝tĢ°║═ęĢŅl╠¢╝»¾wģóæŻ¼Ą½─┐Ū░×ķų╣Ż¼Į±─ĻĄ─618Ż¼╝╚ø]ėąĶī╣─ą·╠ņĄ─æł¾Ż¼ę▓╔┘ęŖŅ^▓┐ų„▓źĄ─ģ╚║░ĪŻā╚╚▌ļŖ╔╠³SĮĢr┤·š²į┌═╦│▒Ż¼į°ĮøĄ─ā╚╚▌ļŖ╔╠║┌±RéāŻ¼ę▓ķ_╩╝ė├Ī░čašnĪ▒īżšęĄ┌Č■Ū·ŠĆŻ¼«öā╚╚▌┴„┴┐╝t└¹ęŖĒöŻ¼GMVį÷ķL▒žĒÜŽ“žø╝▄ꬹ¦┬╩ĪóŽ“╣®æ¬µ£ę¬└¹ØÖĪóŽ“╦Įė“ę¬Å═┘ÅĪŻ

618Ż¼ø]ėąŽ§¤¤

2008─ĻŻ¼Š®¢|Ą┌ę╗┤╬ķ_åó618─Ļųą┤┘õNŻ¼ė├618ūįūCĪ░ārĖ±═└Ę“Ī▒Ą─Üóé¹┴”ĪŻ

▒╦ĢrĄ─618Ż¼▓╗▀^╩ŪäóÅŖ¢|×ķ┴╦æcūŻ╣½╦Š─ĻųąśI┐ā╦∙═Ų│÷Ą─╗ŅäėĪŻĄ½ų«║¾Ż¼618║═ļp11ę╗śėŻ¼ųØuÅ─ę╗éĆļŖ╔╠ŲĮ┼_Ą─æcūŻ╚šūā│╔▒ŖČÓļŖ╔╠ŲĮ┼_Ą─æł÷Ż¼Å─┤┘õN╣Øūā│╔╚½├±ģó┼cĄ─Ī░╔╠śIŖW▀\Ģ■Ī▒Ż¼│╔×ķųąć°ļŖ╔╠ŲĮ┼_╠ė▓╗ķ_Ą─įÆŅ}Ż¼ę▓ęŖūC┴╦ųąć°ļŖ╔╠Ą─³SĮ─Ļ┤·ĪŻ

įń─ĻĄ─äóÅŖ¢|

įńŲ┌Ą─618┤¾┤┘Ż¼Ž§¤¤╬Č╩«ūŃĪŻ

ārĖ±æ╩ŪļŖ╔╠ŲĮ┼_Ą─╬õŲ„Ż¼GMV╩Ūäūš┬Ż¼Š═▀B╔╠╝ęę▓Ģ■├µ┼RČ■▀xę╗Ą─ŪķørŻ¼ų▒▓źķg└’Ą─ų„▓źŪ├Ķī┤“╣─ą¹é„įņä▌Ż¼Ž¹┘Mš▀░Šę╣ū÷Excel▒ĒŻ¼░┤ų°ėŗ╦ŃŲ„▒╚▌^ų°──éĆŲĮ┼_Ė³╩ĪÕXĖ³äØ╦ŃĪŁĪŁĖ„éĆŲĮ┼_▓╗öÓį┌618įć“×ų°ūį╝║Ą─▓▀┬įŻ¼═Ų│÷Ė„ĘN═µĘ©Ż¼×ķŽ┬░ļ─ĻĄ─ļp11┤“śėĪŻ

ų▒ĄĮ2019─ĻĄ─618Ż¼Ų┤ČÓČÓĦų°Ī░░┘ā|ča┘NĪ▒ĻJ╚ļæł÷Ż¼ļS║¾īóĪ░░┘ā|ča┘NĪ▒│ŻæB╗»Ż¼Ī░╠ņ╠ņČ╝╩Ū618Ī▒Ą─╣ØūÓŻ¼║═ļŖ╔╠ŲĮ┼_įĮüĒįĮČÓĄ─┤¾┤┘Ż¼ūīĄ═ār│╔×ķ╚š│Żś╦┼õŻ¼┤┘õN╣Ø╣ŌŁhķ_╩╝Ą¶┬õŻ¼618ę▓Å─ārĖ±æĪó┴„┴┐æŻ¼ūā│╔┴╦ŲĮ┼_ķgĖ³╔Ņīė┤╬Ą─ĮŪ┴”ĪŻ

Į±─Ļ618Ż¼╠įīÜ╠ņžłė├┴ó£pŻ¼Žļę¬╠ßĖ▀ė├æ¶øQ▓▀ą¦┬╩Ż¼Ēśæ¬«öŽ┬Ž¹┘MŁhŠ│Ż╗Š®¢|┐┐ų°═Ō┘u░┘ā|ča┘N║═╝┤Ģr┴Ń╩█“×ūCĖ▀Ņlł÷Š░Ą─ārųĄŻ╗ČČę¶ät░lš╣Ųžø╝▄ļŖ╔╠Ż¼▀Mę╗▓Į═┌Š“┴„┴┐ārųĄĪŁĪŁ▓▀┬į┐┤╦ŲĘų╔óŻ¼īŹätųĖŽ“═¼ę╗├³Ņ}Ż║«öĄ═ār│╔×ķś╦┼õĪó┴„┴┐╝t└¹ęŖĒöŻ¼ļŖ╔╠ŲĮ┼_ę▓ķ_╩╝ė├▓╗═¼Ą─ĘĮ╩Įīżšę═©═∙Ž┬ę╗šŠĄ─Ą└┬ĘĪŻ

ŲĮ┼_▓▀┬įĄ─▐DūāŻ¼═¼śėĘ┤ė││÷ąąśIĄ─ūā▀wĪŻ

2003─ĻŻ¼╠įīÜĄ─Ą┌ę╗╣Pėåå╬╩Ūę╗░čīÜä”

╚ź─ĻęįüĒŻ¼Ė„éĆļŖ╔╠ŲĮ┼_ę▓ųØu╗žÜw╔╠╝ęŻ¼īŻūó║╦ą─śIäšĪŻ

2024─ĻŻ¼╠įīÜŽ╚ā×╗»╬ÕąŪārĖ±┴”¾wŽĄŻ¼ėųį┌7į┬┬╩Ž╚ą¹▓╝╦╔ĮēĪ░āH═╦┐ŅĪ▒Ż¼ėųßśī”╩█║¾ł÷Š░═Ų│÷ĮĄĄ═╔╠╝ę▀\ĀI│╔▒ŠĄ─Ī░═╦žøīÜĪ▒Ę■䚯¼╠ņžłę▓į┌2024─Ļ9į┬ßśī”2024─Ļ1-8į┬ĮøĀI│╔Į╗Ņ~▀_│╔╚½─Ļ─┐ś╦Ą─╔╠╝ęĪ░├Ō─Ļ┘MĪ▒ĪŻŠ®¢|ĪóŲ┤ČÓČÓę▓į┌2024─Ļ═Ų│÷ßśī”╔╠╝ęĄ─Ę÷│ųš■▓▀Ż¼ū„×ķĄ═ārļŖ╔╠┤·▒ĒĄ─Ų┤ČÓČÓŻ¼▀Ćį┌Į±─Ļ1į┬│╔┴óĪ░╔╠╝ęÖÓęµ▒Żūo╬»åTĢ■Ī▒ĪŁĪŁ«öį÷ķLĘ┼ŠÅŻ¼┴¶ūĪ╣®ĮoČ╦Ż¼╗“įS▒╚ĀÄŖZŽ¹┘Mš▀┴„┴┐Ė³ŠoŲ╚ĪŻ

▀@ł÷│ų└m17─ĻĄ─┤¾┤┘Ż¼╗“įSš²į┌│╔×ķļŖ╔╠ąąśIĄ─ę╗éĆ╣š³cĪŻ

«öļŖ╔╠ŲĮ┼_▓╗į┘ł╠ų°ė┌┤“įņĪ░┘Å╬’╣Ø╔±įÆĪ▒Ż¼▓╗į┘ė├æł¾╔ŽĄ─öĄūųüĒūC├„┤¾┤┘Ą─│╔╣”Ż¼▐DČ°Ą═Ņ^ą▐ča╬’┴„Īó┤“─źĘ■äšĪó蹊┐Ž¹┘Mš▀║═╔╠╝ęąĶŪ¾Ż¼╗“įSęŌ╬Čų°ĖéĀÄš²į┌ųØu╗žÜw▒Š┘|Ż¼šl─▄ØMūŃŽ¹┘Mš▀Ė³┤_Č©Ą─ąĶŪ¾Ż¼šlŠ═─▄į┌┤µ┴┐╩ął÷ųą½@ä┘ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį