ę╗éĆ▒▒Š®╔Ž║ŻČ╝ø]ėąĄ──╠▓ĶŲĘ┼ŲŻ¼į§├┤│╔┴╦╚½ć°Ą┌Č■Ż┐

üĒį┤/ėąöĄDataVision

ū„š▀/║·Ģįń„ ³S▄ń┴š

äé▀^╚źĄ─2023─Ļ└’Ż¼▓Ķ’ŗŲĘ┼ŲéāĄ─Ī░╚fĄĻĪ▒┐┌╠¢║░Ą├ę╗éĆ┘Éę╗éĆĒæĪŻĄ½ø]ŽļĄĮŻ¼░ļ┬ĘÜó│÷Ą─╣┼▄°Ż¼ęčĮøŪ─Ū─┼▄ĄĮ┴╦║¾░ļ│╠ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼─┐Ū░╣┼▄°ū°ōĒ9001╝ęķTĄĻŻ¼╣Ō╩Ū╚ź─ĻŪ░╚²╝ŠČ╚Ą─ĀI╩šŠ═│¼įĮ┴╦2022ę╗š¹─ĻĪŻō■ūŲūRū╔įāŻ¼░┤ķTĄĻöĄ║═GMV╦ŃŻ¼ŲõęčĮø│╔×ķ2023─Ļ╚½ārĖ±Ä¦Ž┬ųąć°Ą┌Č■┤¾¼FųŲ▓Ķ’ŗŲĘ┼Ų[1]Ż¼╝sĄ╚ė┌1/4éĆ├█č®▒∙│ŪĪŻ

āHį┌ā╔─ĻŪ░Ż¼╣┼▄°▀Ćų╗ėą6000ČÓ╝ęķTĄĻŻ¼┼c▓Ķ░┘Ą└ĪóĢ°ęÓ¤²Ž╔▓▌╦«ŲĮŽÓĮ³ĪŻĄ½ĄĮ┴╦2023─ĻŻ¼╣┼▄°├═Ąžį÷┴╦ą┬Į³3000╝ęķTĄĻŻ¼┐éöĄę╗Ž┬ūė▒╚▓Ķ░┘Ą└ĪóĢ°ęÓ¤²Ž╔▓▌Ė▀│÷ę╗ā╔Ū¦╝ęĪŻ

ė»└¹─▄┴”╔ŽŻ¼╣┼▄°▒╚Ųč®═§ę▓╩Ū▓╗ÕžČÓūīĪŻ2023Ū░Š┼éĆį┬ĀI╩š55.7ā|į¬Ż¼ā¶┘Ź10éĆā|Ż¼18%Ą─ā¶└¹┬╩Ż¼▒╚č®═§▀ĆČÓ┴╦2éĆ³cĪŻ

╣┼▄°╠žĄžį┌šą╣╔Ģ°└’īó╦³Ą─Č■ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻöĄš╝▒╚┤¾īæ╝ė┤ųŻ¼╦Ų║§ŃTūŃ┴╦ä┼Žļę¬ūC├„ūį╝║▓┼╩Ū─ŪéĆŽ┬│┴ų«═§ĪŻ

Ą½┴Ņ╚╦ŅH×ķ┘MĮŌĄ─╩ŪŻ¼▒╚ŲĘ┤╣źĻæ╝ęūņĄ─Ī░├█č®▒∙│Ū╠├█├█Ī▒Ż¼╣┼▄°╩Ū─ŪéĆįSČÓŠ½ų┬░ūŅIéā┬ä╦∙╬┤┬äĄ─othersŻ║╦³į┌▒▒Š®Īó╔Ž║Żø]ėąę╗╝ęķTĄĻŻ¼╔§ų┴š¹éĆ³S║ėęį▒▒Ą─ģ^ė“Č╝§rėą╔µūŃĪŻ

▀@śėę╗éĆ╬ÕŁh═ŌĄ─ąĪĮŪ╔½Ż¼į§├┤Š══╗╚╗ūā│╔┴╦ąąśIĄ┌Č■Ż┐

01

╣┼▄°Ą─žöĖ╗├▄┤a

║═▓Ķ░┘Ą└Īó├█č®▒∙│Ūę╗śėŻ¼╣┼▄°ę▓╩Ū┐┐ų°╝ė├╦╔╠ąųĄ▄ķ_Į«═ž═┴Ą─Ż¼╦³Ą─ų▒ĀIķTĄĻāHėą6╝ęŻ¼╝ė├╦ĄĻš╝▒╚Ė▀▀_99%ĪŻ

▀@ĘN╝ė├╦╔·ęŌĄ─▒Š┘|Ż¼Š═╩Ū░čķTĄĻ╗“«aŲĘČĄ╩█Įo╝ė├╦╔╠ĪŻšą╣╔Ģ°’@╩ŠŻ¼╣┼▄°│¼80%Ą─ĀI╩šČ╝į┤ūįŽ“╝ė├╦╔╠ČĄ╩█įŁ▓─┴Ž║═įOéõŻ¼▒╚╚ńą┬§r╦«╣¹Īó╣¹ųŁĪóųŲ▒∙ÖCĪŻ

Ą½▓╗═¼ė┌├█č®▒∙│ŪĄ─┤¾░³┤¾öłĪó▓Ķ░┘Ą└Ą─Ą╣╩ų┘Ź▓ŅārŻ¼╣┼▄°ŠC║Ž┴╦Č■š▀Ą─ā×ä▌Ż¼ū▀│÷┴╦ę╗Ślą┬┬ĘūėŻ║╝╚ę¬┘ŹūŃ▓ŅārŻ¼ę▓Žļįćų°ūį╝║ĘNÖÄ├╩ĪŻ

2022─ĻŻ¼╣┼▄°▓╔┘Å┴╦│¼30ĘNĪó81600揹┬§r╦«╣¹ĪŻį┌╦³Ą─õN╩█│╔▒Š└’Ż¼╣Ō╩ŪÅ─╔Žė╬╣®æ¬╔╠▓╔┘ÅĄ─│╔▒ŠŠ═š╝┴╦Į³95%[2]Ż╗═¼śėū÷ųąķg╔╠╔·ęŌĄ─▓Ķ░┘Ą└Ż¼═¼Ų┌įōĒŚ│╔▒ŠĄ─š╝▒╚×ķ94%[3]ĪŻ

▒M╣▄▓╔┘ÅęÄ─Żę▓▓╗ąĪŻ¼Ą½Ą╣┘uįŁ▓─┴ŽĄ─│╔▒Šā×ä▌ūį╚╗¤oĘ©┼c├█č®▒∙│ŪŽÓ╠ß▓óšōĪŻō■šą╣╔Ģ°Ż¼├█č®▒∙│Ū┘uĮo╝ė├╦╔╠Ą─įŁ▓─┴Ž└’ėą60%Č╝╩Ūūį«aŻ¼Ž±╩ŪÖÄ├╩Īó─╠Ę█▀@śėĄ─ų„ę¬╩│▓─Ż¼2022─ĻĄ─▓╔┘Å│╔▒Š▌^═¼ąąśIŲĮŠ∙Ą═╝s20%Īó10%[4]ĪŻ

▓╗▀^Ż¼╣┼▄°ę▓ø]┤“╦ŃÅžĄūį┌╔Žė╬╠╔ŲĮĪŻ2016─Ļķ_╩╝Ż¼Ųõķ_╩╝į┌įŲ─ŽĘNų▓ÖÄ├╩Ż¼ļSų°▓╗öÓöUĮ©Ż¼─┐Ū░ęčĮø╩Ūć°ā╚ĘNų▓ŽŃ╦«ÖÄ├╩├µĘeūŅ┤¾Ą─ŲĘ┼Ų[5]ĪŻ

│╔▒Šā×ä▌▓ó▓╗═╗│÷Ż¼╣┼▄°ģs─▄ū÷ĄĮĖ³Ė▀Ą─ā¶└¹┬╩Ż¼ę▓╩Ū│÷ė┌║═▓Ķ░┘Ą└ŽÓ╦ŲĄ─▀ē▌ŗŻ║┘uĄ─ūŃē“┘FĪŻ

╣┼▄°╔Ē╠Ä10-18į¬Ą─ārĖ±Ä¦Ż¼ėąų°Ė³Ė▀Ą─├½└¹┐šķgŻ¼▀@Š═ęŌ╬Čų°╦³▓╗▒žį┌╔Žė╬╦└ōĖ│╔▒Š▀Ć─▄┘ŹĖ³ČÓĪŻč®═§ą┴ą┴┐Ó┐ÓĘNÖÄ├╩Ż¼ŲĮŠ∙├┐▒Łę▓Š═ų╗─▄ā¶┘Ź4├½Ż¼╣┼▄°▌p╦╔Š═─▄ā¶└¹ĘŁ▒ČĪŻ

─├2023─ĻüĒšfŻ¼╣┼▄°ę¬ū÷ĄĮå╬ĄĻ─Ļ┴„╦«250╚fŻ¼ų╗ąĶ├┐╠ņ┘u│÷370▒ŁŻ╗Č°├█č®▒∙│Ūę¬ū÷ĄĮ▀@éĆöĄŻ¼ąĶę¬┐į▀Ļ┐į▀Ļ┘u1070▒ŁĪŻ

ĮY╣¹Š═╩ŪŻ¼į┌Ū░Ų┌ķ_ĄĻ│╔▒Š║═ķ]ĄĻ┬╩╔ŽŻ¼╣┼▄°Č╝Įķė┌▓Ķ░┘Ą└║═├█č®▒∙│Ūų«ķgĪŻ╦³Ą─╝ė├╦╔╠į┌2023─Ļ─▄ū÷ĄĮå╬ĄĻĮøĀI└¹ØÖ37.6╚fį¬Ż¼Äū║§╩Ū«öĄž╚╦Š∙┐╔ų¦┼õ╩š╚ļĄ─10▒Č[1]ĪŻ

Æüķ_ārĖ±Ä¦▀xĄ─║├Ż¼╣┼▄°─▄┘Ź┤¾ÕXŻ¼Ė³ļx▓╗ķ_Ž¹┘Mš▀║═╝ė├╦╔╠Ą─ūįėX│õųĄĪŻ

ę╗ĘĮ├µŻ¼╣┼▄°╬³ę²Ž¹┘Mš▀Ą─╩ųČ╬┐╔ų^║åå╬Ūęų▒ĮėŻ║»é┐±╔Žą┬Ż¼Įo─Ńę╗éĆĄĮĄĻĄ─└Ēė╔ĪŻ

2023─ĻŪ░Š┼éĆį┬Ż¼├█č®▒∙│Ūį┬Š∙ę▓Š═╔Ž┴╦5.2┐Ņ[6]Ż╗ŽÓ▌^ų«Ž┬Ż¼╣┼▄°į┬Š∙╔Žą┬11.8┐ŅŻ¼┐░ĘQŠĒ═§ĪŻ

╣┼▄°»é┐±ŠĒ╔Žą┬╦┘Č╚Ą─įŁę“▓╗ļy└ĒĮŌĪŻ╦³Ą─ķTĄĻ├▄╝»Ęų▓╝▓▀┬įŻ¼ūóČ©┴╦╦³Ą─Ž¹┘M╚║¾wŽÓī”╣╠Č©Ż¼╩ņ┐═╔·ęŌ─Ż╩ĮŽ┬Ż¼ę¬Žļį÷╝ėĀI╩šŻ¼Š═ų╗─▄┐┐╔Žą┬üĒ╠ß╔²Å═┘ÅĪŻ

Ą½╣┼▄°╔Žą┬Ą─ū╦ä▌ŲõīŹŅH×ķļu┘\Ż¼╦³▓óĘŪ╩ŪšµĄ─ė├ą┬ŲĘ╚ź┘Ćę╗éĆä┘┬╩Ż¼Č°╩Ūų▒Įė─├Ė▀ŠĆ│Ū╩ą“×ūC▀^Ą─ą┬ŲĘ╔įū„ą▐Ė─Ż¼Š═╦═ĄĮ┐h│ŪĄ─Ė„┤¾ķTĄĻŻ¼ų„┤“ę╗éĆĢrķg▓Ņ[7]ĪŻ

▀@ĘNū÷Ę©Ž±śO┴╦┐ņĢr╔ąŻ║─ŃéāŠĒ─ŃéāĄ─Ż¼╬ęų╗ę¬─▄┐ņ╦┘Å═ųŲŠ═ąąĪŻ

┴Ēę╗ĘĮ├µŻ¼▀ĆĄ├ęįūŅ┐ņ╦┘Č╚░čą┬ŲĘõüĄĮķTĄĻ└’Ż¼ūī╝ė├╦╔╠│įĄĮ▀@▓©¤ßČ╚ĪŻ

2012─ĻŻ¼č®═§ķTĄĻöĄŲŲŪ¦Ż¼ķ_╩╝ū┴─źŲūįĮ©įŁ┴Ž╣żÅSŻ¼ā╔─Ļ║¾ų°╩ųū÷╬’┴„┼õ╦═Ż╗▀@ĢrĄ─╣┼▄°▀Ćø]ķ_╩╝┘ŹÕXŻ¼Ą½äō╩╝╚╦═§įŲ░▓Š═ūį╠═č³░³┘I┴╦ę╗▌vžø▄ćŻ¼╦═žø╔ŽķTŻ¼ūī╝ė├╦╔╠ų╗ė├░čą─╦╝Ę┼į┌ķ_ĄĻ╔Ž[8]ĪŻ

░┤šš╣┼▄°ūį╝║Ą─šfĘ©Ż¼Ī░╬ęéāø]ėąūŅ║¾ę╗╣½└’Ą─šfĘ©Ż¼├┐▌v▄ćČ╝Ģ■░čžø╦═╔Žžø╝▄Ī▒[9]ĪŻ

Ģrų┴Į±╚šŻ¼╣┼▄°ęčĮøĮ©┴ó┴╦3éĆ╣¹ųŁ║═▓Ķ╚~Ą─╝ė╣żÅSĪó21éĆ┐╔└õ▓ž§r╣¹Ą─é}Äņęį╝░327▌v┼õ╦═▄ćĪŻę╗ŅwŚŅ├ĘÅ─įŲ─ŽĄĮ│╔×ķķTĄĻ│÷ŲĘĄ─ųź╩┐ŚŅ├ĘŻ¼▓╗Ģ■│¼7╠ņ[10]ĪŻĖ³─═ā”┤µĄ─ŽŃ╦«ÖÄ├╩Ż¼Å─▓╔š¬ĄĮųŲ│╔’ŗŲĘŻ¼ę▓Ģ■┐žųŲį┌16╠ņęįā╚[5]ĪŻ

┬╩Ž╚ū÷Ų┴╦╦═žø╔ŽķTĄ─╣┼▄°Ż¼▓╗āH╩Ūūī╝ė├╦╔╠▌p╦╔┴╦Ż¼ę▓×ķ╦³╚š║¾Ą─ķTĄĻöUÅł┬±Ž┬┴╦Ę³╣PĪŻ

02

Ž“▒Ń└¹ĄĻīWķ_ĄĻ

▒M╣▄į┌╬ÕŁhā╚╩Ū¤o╚╦į┌ęŌĄ─ąĪ═Ė├„Ż¼Ą½╣┼▄°ģs╗Ņ│╔┴╦šŃĮŁ╚╦├±ą─└’Ą─░ūį┬╣ŌĪŻ

į┌╣┼▄°Ą─ķTĄĻĘų▓╝ĄžłD╔ŽŻ¼─▄ē“ŪÕ│■Ąž┐┤ĄĮŲõķTĄĻ├▄╝»Ęų▓╝ė┌¢|─Žģ^ė“Ż¼ęįŲõ┤¾▒ŠĀIšŃĮŁ╩Ī×ķłAą─Ż¼ų▓ĮöU╔óų┴ĖŻĮ©ĪóÅV¢|ĪóĮŁ╬„ĪóĮŁ╠KĪó░▓╗šĄ╚ČÓéĆ╩ĪĘ▌ĪŻ

▓╗═¼ė┌Ųõ╦¹ŲĘ┼Ų▒ķĄžķ_╗©ĪóČÓ³c▓╝ŠųĄ─ķTĄĻ▓▀┬įŻ¼╣┼▄°Ą─┤“Ę©╩ŪŻ¼Ž╚│į═Ėę╗éĆģ^ė“╩ął÷Ż¼į┘ęįĪ░é„Ä═ĦĪ▒Ą─ĘĮ╩ĮĖ„éĆō¶ŲŲĪŻ

įńŲ┌═§įŲ░▓║═╦¹Ą─╣┼▄°į┌šŃĮŁä▌╚ńŲŲų±Ż¼▓ó│╔╣”▌Ś╔õų┴ĖŻĮ©ĪóÅV¢|Ż¼╩Ū┐┐ų°─Ūą®┘u╦«▒├Īó╬ÕĮĄ─ąĪ└Ž░ÕéāŻ¼ę╗╝ę╝ę░čĄĻķ_ŲüĒĄ─ĪŻ▀@ą®Ī░ę░┬ĘūėĪ▒Ą─└Ž░ÕéāŻ¼╩Ū╣┼▄°ķ_Į«═ž═┴Ą─║╦ą─┴”┴┐Ī¬Ī¬šŃĮŁ╚╦╚ź═žĖŻĮ©╩ął÷Ż¼ĖŻĮ©╚╦ėų╚ź═ž┴╦ÅV¢|╩ął÷ĪŻ

╣┼▄°ā╚▓┐ėąę╗éĆšfĘ©Ż¼╝┤į┌å╬ę╗╩ĪĘ▌Ą─ķTĄĻ│¼▀^500╝ęŻ¼▒Ē╩ŠįōĄžģ^Š▀éõ┴╦═╣’@ęÄ─Żą¦æ¬Ą─╗∙ĄAŻ¼ĘQų«×ķĪ░ĻPµIęÄ─ŻĪ▒ĪŻ─┐Ū░Ż¼╣┼▄°ęčį┌░╦éĆ╩ĪĘ▌Į©┴óŲ┴╦│¼▀^ĻPµIęÄ─ŻĄ─ķTĄĻŠWĮjŻ¼▀@░╦éĆ╩ĪĘ▌ę▓ō╬Ų┴╦╣┼▄°2023─Ļ87%Ą─GMVĪŻ

▀@ĘN├▄╝»ķ_ĄĻĄ─▓▀┬įŻ¼│²┴╦╣┼▄°Ż¼┴Ēę╗éĆ▒╗Į“Į“śĘĄ└Ą─╩Ū▓ĶŅüÉé╔½ĪŻ

▒╗įŹ▓Ī▀t▀tū▀▓╗│÷ķL╔│Ą─▓ĶŅüÉé╔½Ż¼į┌ŲõŲ▓Įų«│§Ż¼ŪĪŪĪ╩Ūę“×ķį┌ķL╔│╩ąųąą─╬Õę╗ÅVł÷Ą─├▄╝»ķ_ĄĻ▓▀┬įČ°ę╗æ│╔├¹Ą─ĪŻ2020─ĻŻ¼▓ĶŅüÉé╔½ćLįćąįū▀│÷ķL╔│Ż¼ø]ėąĄ┌ę╗Ģrķg▀xō±ę╗ŠĆ│Ū╩ąŻ¼Č°╩Ū═žš╣┼cķL╔│ŽÓī”ÓÅĮ³Ą─│ŻĄ┬Īó╬õØhĪŻ

╚ńĮ±▓ĶŅüÉé╔½į┌╚½ć°╣▓ėą476╝ęķTĄĻŻ¼╣Ō╩ŪķL╔│╩ąŠ═ėą294╝ęŻ¼╦³į┌ķL╔│Ą─├▄╝»│╠Č╚▀h│¼ė┌Ųõ╦³ĖéĀÄī”╩ųĪŻ▒M╣▄Å─┐é┴┐üĒ┐┤Ż¼║■─Ž╩ĪķTĄĻūŅČÓĄ─ŲõīŹ╩ŪĢ°ęÓ¤²Ž╔▓▌ĪŻ

▓╗īWąŪ░═┐╦į┌īæūųśŪ║═┘Å╬’ųąą─ķ_ĄĻŻ¼Č°╩ŪĖ³Ų½Ž“ė┌į┌╚╦┴„├▄╝»Ą─╔╠śIĮų║═ūĪš¼ģ^į·ČčĪŻ╣┼▄°Ą─ķ_ĄĻ▓▀┬įŻ¼Ž±śO┴╦▒Ń└¹ĄĻĪŻ

╩┬īŹ╔ŽŻ¼ū÷┤¾▒Ŗ╔·ęŌĄ─ŲĮār─╠▓ĶĄĻ║═▒Ń└¹ĄĻ├µŽ“Ą─╩Ū═¼ę╗ŅÉŽ¹┘M╚║¾wĪŻ─╠▓Ķę▓╩Ūę╗ĘN╝┤ĢrąįŽ¹┘MŻ¼ķTĄĻŠ═øQČ©┴╦ŲĘ┼ŲĄ─╔·╦└ĪŻ

╚ńĮ±ę╗╝║ų«┴”ō╬Ų┴╦╚½╚š▒Š6%┴Ń╩█Ņ~Ą─711Ż¼╦³Ą─Ąž╠║╩Įķ_ĄĻ▓▀┬į▒╗¤oöĄ┴Ń╩█╔╠ĘŅ×ķ╩źĮøĪŻŲõųąūŅ×ķ═╗│÷Ą─ę╗³cŠ═╩ŪŻ║į┌═¼ę╗éĆĮųĮŪæ¬ķ_▒Mķ_Ż¼╔§ų┴▓╗╝╔ųMā╔╝ęķTĄĻ├µī”├µĪŻ

╩┬║¾üĒ┐┤Ż¼▒Ń└¹ĄĻ▀@śėū÷Ą─║├╠Äų┴╔┘ėą╚²éĆŻ║

1Ż¼ąĪĘČć·Ą─├▄╝»ķ_ĄĻŻ¼¤o«Éė┌ė├¤¶Žõšą┼ŲĮoŽ¹┘Mš▀ÅŖä▌Ž┤─XŻ¼ę╗ĘĮ├µ╠ß╔²ŲĘ┼Ųą¦æ¬Ż¼═¼Ģrę▓┐╔ęį▒▄├Ō▒╗Ųõ╦¹ŲĘ┼Ųōī╔·ęŌĪŻ

2Ż¼ĄĻ┼cĄĻĄ─ŠÓļxĖ³Č╠Ż¼┼õ╦═ą¦┬╩Ė³Ė▀Ż¼╣Ø╝s╬’┴„║═╚╦╣ż│╔▒ŠĪŻ

3Ż¼╝ė├╦╔╠╩Ī╩┬┴╦Ż¼▀Ć─▄┘ŹĖ³ČÓĪŻ╣─äŅ═¼ę╗éĆ╝ė├╦╔╠Ī░│ą░³Ī▒ę╗éĆ║╦ą─ĄžČ╬Ż¼Č╠ŠÓļxā╚ķ_ČÓ╝ęķTĄĻŻ¼ę▓─▄Å─ĄĻķL═╦Šė─╗║¾ū÷╣▄└ĒĪŻ

╣┼▄°į┌▀xųĘ╔Ž┐┤ųžģ^ė“├▄Č╚Ą─▀ē▌ŗę▓╩ŪŅÉ╦ŲĪŻķTĄĻįĮ╝»ųąŻ¼įĮ─▄ē“Š█ön┴„┴┐Ī¬Ī¬ęĢŠĆĘČć·ā╚Ż¼─▄┐┤ĄĮĄ──╠▓ĶĄĻķTŅ^ūŅ║├Č╝╩Ū═¼ę╗éĆ├¹ūųĪŻ╣┼▄°šfūį╝║ę¬│╔×ķ«öĄžĄ─┬ʤ¶Ż¼Š═╩Ū░č▀@ĘNķTĄĻ╝┤ŲĘ┼ŲĄ─▓▀┬į▀\ė├ĄĮśOų┬Ą─░Ė└²ĪŻ

┼c┤╦═¼ĢrŻ¼▀@ĘN├▄╝»ķ_ĄĻ▓▀┬į▀Ć╩╣Ą├╣┼▄°─▄ē“ūŅ┤¾Ž▐Č╚Ąž╠ß╔²╣®æ¬µ£┼õ╦═ą¦┬╩ĪŻ

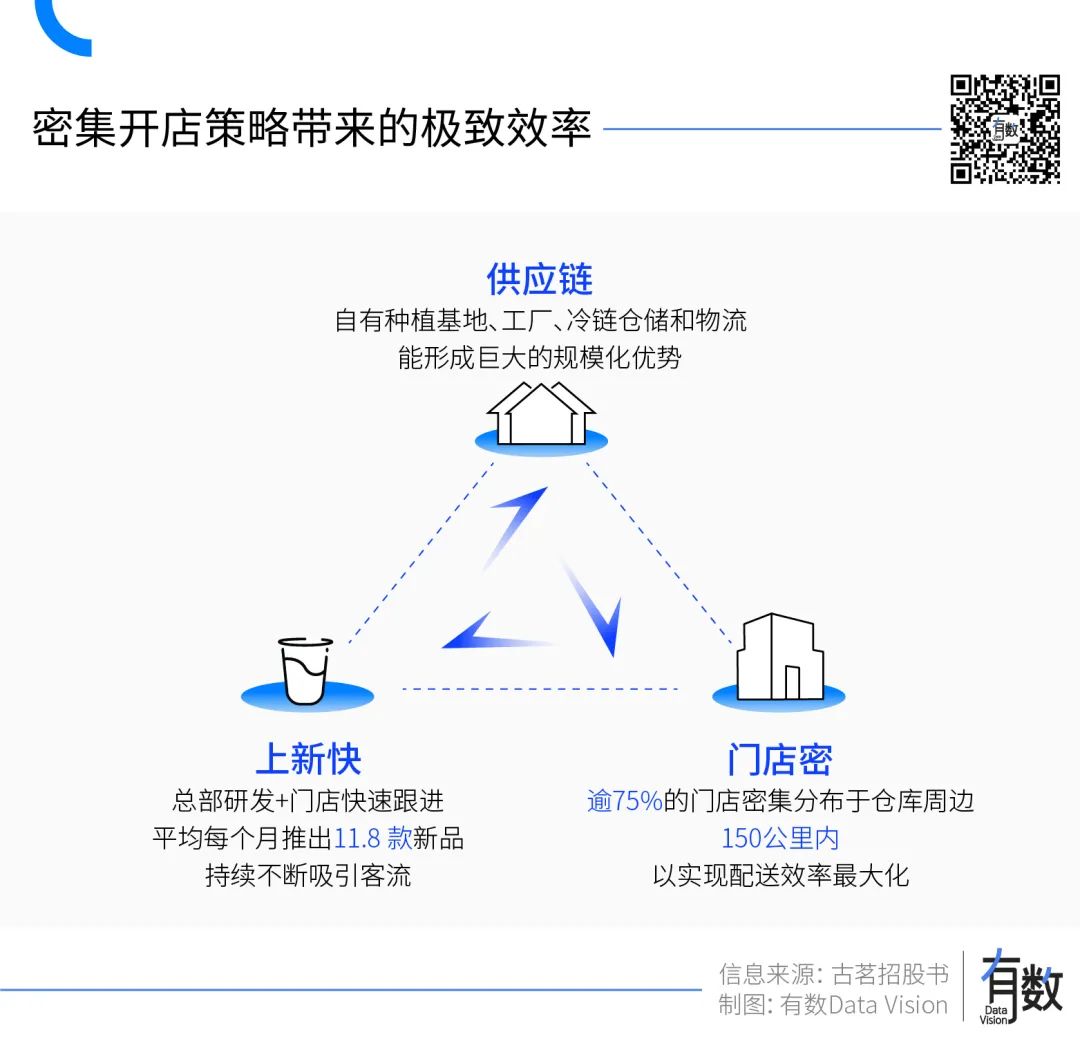

ęįšŃĮŁ×ķ└²Ż¼╣┼▄°į┌║╝ų▌ĪóīÄ▓©Īó┼_ų▌Īó║■ų▌╦─éĆ│Ū╩ąįOėąé}ÄņŻ¼92%Ą─╣┼▄°ķTĄĻČ╝Ęų▓╝į┌é}ÄņĄ─150╣½└’ĘČć·ā╚Ż¼╗∙▒Š─▄ū÷ĄĮę╗╠ņę╗┼õĪŻ

Ą├ęµė┌├▄╝»Ęų▓╝Ą─ķTĄĻŠWĮjŻ¼╣┼▄°Ą─┼õ╦═│╔▒ŠŲõīŹ▓ó▓╗Ė▀ĪŻō■šą╣╔Ģ°┼¹┬ČŻ¼╣┼▄°Ą─ĄĮĄĻĄ─ŲĮŠ∙┼õ╦═│╔▒ŠāHš╝GMVĄ─0.9%Ż¼Č°ō■ūŲūRū╔įāŻ¼═¼ąą╗∙▒ŠČ╝į┌2%Ą─╦«ŲĮ[1]ĪŻ

ėą┴╦šŃĮŁĮø“×į┌Ū░Ż¼╣┼▄°ī”ūį╝║▀@╠ūĪ░Ž╚Į©é}║¾ķ_ĄĻĪó░żéĆ│į═Ėģ^ė“╩ął÷Ī▒Ą─▓▀┬į╝─ėĶ┴╦║±═¹ĪŻÄū─ĻŪ░═§įŲ░▓ėą▀^▀@śėĄ─┼ąöÓŻ║Ž┬│┴╩ął÷ų┴╔┘▀Ć╚▌Ą├Ž┬20éĆ╣┼▄°[6]ĪŻ

03

ĄžŅ^╔▀Ą─╠ņ╗©░Õ

2023─Ļ│§Ż¼╣┼▄°Ą─ūŅą┬ėŗäØ▒Ē╔Žīæų°Ī░ą┬į÷3000+ķTĄĻŻ¼┐éöĄŲŲ╚f╝ęĪ▒Ż¼▓óīóģ^ė“╩ął÷Ą─ųž³cĘ┼į┌┴╦╔Į¢|ĪóÅV╬„Īó┘Fų▌Īó░▓╗š▀@╦─éĆ╩ĪĘ▌╔Ž[11]ĪŻ

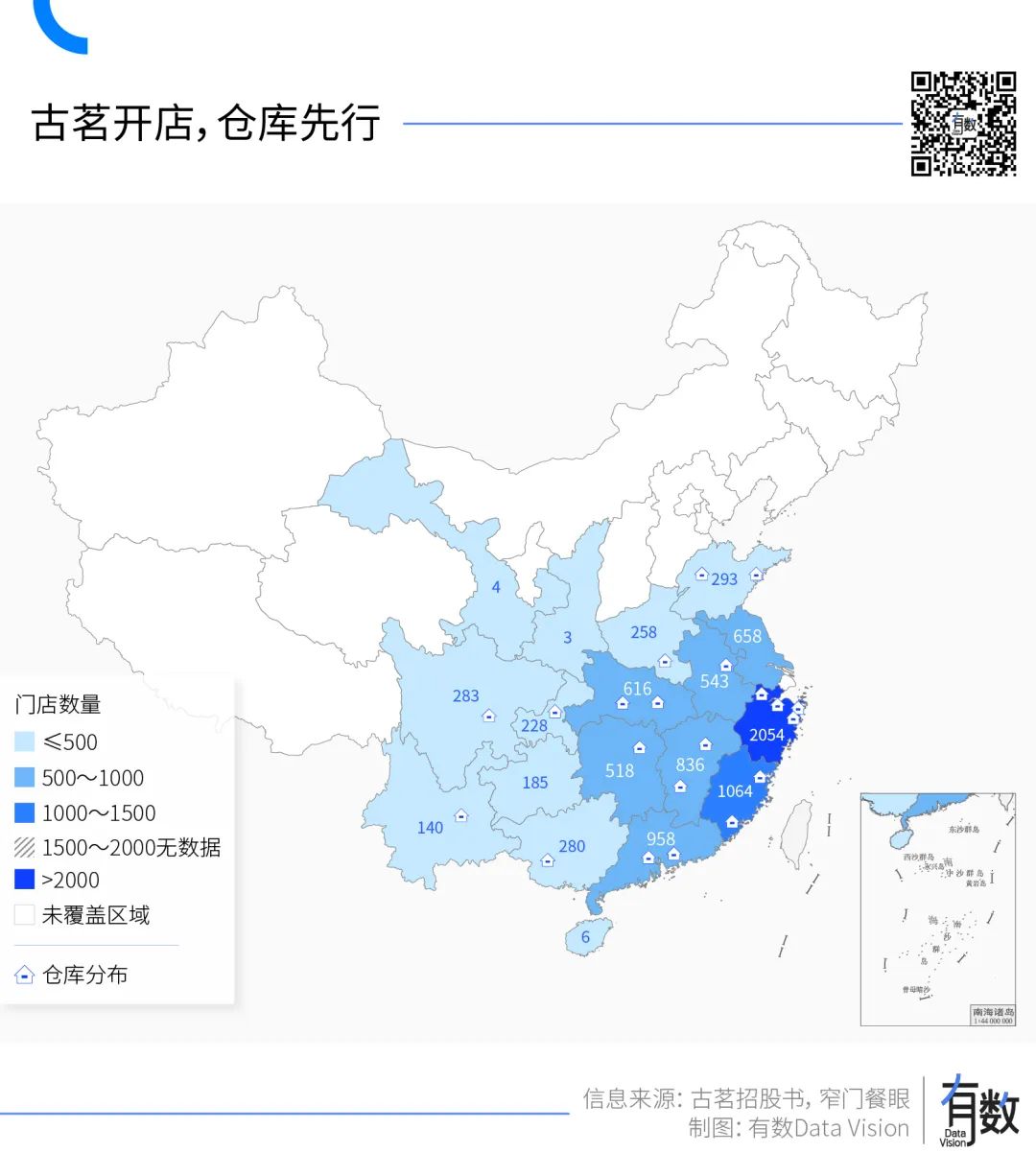

Ą½ĄĮ┴╦2023─ĻĄūŻ¼╣┼▄°Ą─╚fĄĻėŗäØ═Ż┴¶į┌┴╦9001╝ęĪŻį┌╦³ēčųŠ╬┤│ĻĄ──Ūą®ģ^ė“Ż¼▒PŠßų°ÅŖ┤¾Ą─ī”╩ųŻ║

╣┼▄°į┌╔Į¢|Ø·─Ž║═ŪÓŹuĘųäeĮ©┴╦é}Ż¼ī”æ¬Ą─╩Ū1000╝ęķTĄĻĄ─ęÄ─ŻŻ¼Č°ų┴Į±ķTĄĻöĄ╚į▓╗▀^300╝ęĪŻį┌╔Į¢|Ż¼╣Ō╩Ū├█č®▒∙│ŪŠ═ėą2000ČÓ╝ęŻ¼▀Ćėą1200ČÓ╝ę░ó╦«┤¾▒Ł▓Ķ║═1000ČÓ╝ę£¹╔Ž░óę╠ĪŻ

Į±Ģr▓╗═¼═∙╚šĪŻį┌╣┼▄°┐ņ╦┘Ųä▌Ą──ŪÄū─ĻŻ¼─╠▓Ķ╩ął÷╔ąī┘╦{║ŻĪ¬Ī¬Ž▓▓Ķ─╬č®│§┬ČŅ^ĮŪŻ¼╚į╩ŪĖ▀Ė▀į┌╔ŽĄ─ę╗ŠĆ░ūŅIŽ▐Č©Ż╗▓▌Ė∙│÷╔ĒĄ─č®═§Ä¦ų°║±ųžĄ─ąĪµéÜŌŽóŻ¼Ī░├█č®▒∙│Ū╠├█├█Ī▒ę▓╔ą╬┤’L├ę╚½ć°ĪŻ

Č°▒╦ĢrĄ─╣┼▄°ōĒėąĄ├╠ņ¬Ü║±Ą─Śl╝■Ż║╔·ė┌šŃĮŁŻ¼▀@└’▒ķĄžČ╝╩Ū─æ┤¾ą─╝ÜĄ─ąĪ└Ž░ÕŻ¼šōŲ╝ė├╦Īóū÷╔·ęŌŅ^Ņ^╩ŪĄ└Ż╗į┌╚╦Š∙Ž¹┘M─▄┴”╔ŽŻ¼šŃĮŁ╚╦├±ę▓╩Ūū▀į┌Ū░┴ąĪŻ

ĄĮ┴╦Į±╠ņŻ¼╣┼▄°ę¬Žļį┌Ųõ╦³įńęč╝t║ŻĄ─ģ^ė“╩ął÷Ż¼Å═ųŲ╦³Ą─Ī░šŃĮŁĮø“×Ī▒Ż¼┐╔ų^└¦ļyųžųžĪŻ

ģó┐╝▒Ń└¹ĄĻĄ─░lš╣┬ĘÅĮŻ¼į┌Į³20─ĻĄ─░lš╣║¾Ż¼▒M╣▄╚ńĮ±▒Ń└¹ĄĻ╚įęį─ĻŠ∙ļp╬╗öĄĄ─╦┘Č╚Ė▀╦┘░lš╣Ż¼Ą½Ī░ę╗│¼ČÓÅŖĪ▒Ą─ąąśIĖ±ŠųęčŽÓī”ĘĆ╣╠ĪŻ

ō■ųąć°▀BµiĮøĀIģfĢ■Ą─öĄō■Ż¼2022─Ļųąć°Ū░╩«┤¾▒Ń└¹ĄĻŲĘ┼Ų└’Ż¼ķTĄĻöĄ┴┐▀^╚fĄ─ų╗ėą├└ę╦╝č║═ęūĮ▌Īó└źü÷║├┐═▀@ā╔éĆ╝ėė═šŠŽ▐Č©┐ŅŻ¼ėÓŽ┬Ą─┤µ┴┐╩ął÷└’Ż¼╚šŽĄ▒Ń└¹ĄĻ║═ģ^ė“ĄžŅ^╔▀Ė„ūįš╝╔Į×ķ═§ĪŻ

└²╚ńą┬Ģx▒Ń└¹ĄĻę╗ĖńĄ─├└ę╦╝čŻ¼╦³į┌╚½ć°ū°ōĒ3╚fČÓ╝ęķTĄĻŻ¼Ųõųą│¼░ļöĄČ╝Ęų▓╝ė┌ÅV¢|╩Īā╚[12]Ż╗Ą┌6├¹Ą─║■─Ž▄Į╚ž┼d╩ó║═Ą┌7├¹Ą─│╔Č╝╝tŲņŻ¼ęį╝░Ą┌9├¹Ą─šŃĮŁ╩«ūŃŻ¼┤¾ČÓöĄķTĄĻČ╝╬╗ė┌╩Īā╚ĪŻ

▒Ń└¹ĄĻŲĘ┼ŲéāĖŅō■ę╗ĘĮŻ¼ęū╩žļy╣źĪŻį┌711Īó┴_╔ŁéāöD▓╗▀M╚źĄ─╔Į╬„Ż¼Ī░╚²▓Įę╗╠ŲŠ├Ż¼╬Õ▓Įę╗Į╗óĪ▒▓┼╩Ū«öĄžŠė├±éāĄ─Ž¹┘M│ŻæBĪŻ

─╠▓ĶŲĘ┼ŲéāĄ─ĖéĀÄę▓╩ŪŅÉ╦ŲĪŻŪę▓╗šōģ^ė“─╠▓ĶŲĘ┼Ųéā’L’L╗╗Ż¼╬„─Žėą▓Ķ░┘Ą└ĪóĢ°ęÓ¤²Ž╔▓▌Ż¼▀Ćėąą┬ä▌┴”░į═§▓Ķ╝¦éā╗óęĢĒ±Ē±ĪŻĖ³┐╔┼┬Ą─╩ŪŻ¼╣┼▄°┼e─┐╦─═¹Ż¼č®═§╦∙ĄĮų«╠ÄŻ¼Äū║§┤ń▓▌▓╗╔·Ż║

āH▀^╚źę╗─Ļ└’Ż¼č®═§Ą─ķTĄĻöĄŠ═Å─26725╝ę▄S╔²ų┴36153╝ęĪŻęįśOų┬ąįār▒╚×ķ├¼Ż¼č®═§Ą─į÷ķL╦Ų║§┐┤▓╗ĄĮ▒MŅ^ĪŻį┌Į^┤¾ČÓöĄ╩Ī╩ąŻ¼╝┤▒Ń╦Ń╔Ž┐¦Ę╚ĄĻŻ¼č®═§ę▓╩Ū¼FųŲ’ŗŲĘķTĄĻöĄ┴┐Ą─Ą┌ę╗├¹ĪŻ

┴Ēę╗ĘĮ├µŻ¼─╠▓Ķ╩ął÷įńęčĮøūā┴╦╠ņŻ¼Ī░ŠĒĪ▒│╔┴╦ą┬│ŻæBĪŻ

╗ņæųąČ╦ārĖ±Ä¦Ą──╠▓ĶŲĘ┼Ųéāš²├µ┼Rų°Ī░ŲĘ┼Ų┴”▓╗ö│Ž▓▓ĶŻ¼ąįār▒╚▓╗ö│č®═§Ī▒Ą─ī└▐╬ĪŻę╗³c³céāæK▒╗┤¾└╦╠į╔│Ż¼┤µ┴┐╩ął÷└’Ą─ĀÄŖZė·░l╝ż┴ęĪŻ

×ķ┴╦ĀÄōī╝ė├╦╔╠║═³c╬╗Ż¼Å─Ī░ĦĄĻ╝ė├╦Ī▒ĄĮĪ░Č©Ž“³c╬╗╝ė├╦Ī▒Ż¼Š═▀B╝ė├╦ĘĮ╩ĮČ╝Ą³┤·┴╦║├ÄūéĆ░µ▒ŠĪŻ

▓╗ų╗╩Ū╚ļ±vĻæ╝ęūņĪó═”▀M¢|─ŽüåŻ¼Ī░Ž┬│┴ų«═§Ī▒├█č®▒∙│Ū▀ĆŽļę¬Ė³ČÓĪŻ

2022─Ļ6į┬Ż¼├█č®▒∙│Ūš²╩Įķ_Ę┼Ólµé╝ė├╦Ż¼Č°╦³Ą─šą╣╔Ģ°└’ų▒ĮėĮo│÷┴╦ę╗ĮMśOŠ▀ŽļŽ¾┴”Ą─öĄūųŻ║╚²ŠĆ╝░ęįŽ┬│Ū╩ąĄ─▓Ķ’ŗ╩ął÷ęÄ─ŻŅAėŗīóÅ─2022─ĻĄ─732ā|Ż¼į÷ų┴2028─ĻĄ─2739ā|Ż¼─ĻÅ═║Žį÷ķL┬╩24.6%ĪŻ

╚ń╣¹č®═§ē¶Žļ│╔šµŻ¼─Ū├┤╬┤üĒĄ─Ž┬│┴╩ął÷Ą─┤_─▄╚▌Ą├Ž┬20éĆ╣┼▄°ĪŻĄ░ĖŌ╩Ūūā┤¾┴╦Ż¼Ą½┴¶Įo╣┼▄°Ą─ėų─▄╩ŻŽ┬ČÓ╔┘─žŻ┐

ģó┐╝┘Y┴Ž

[1]╣┼▄°šą╣╔Ģ°

[2]2024ę╗ķ_─ĻŻ¼╣┼▄°┼c├█č®▒∙│ŪŠ═ōīų°╔Ž╩ąŻ¼×ķ╩▓├┤▀@├┤╝▒Ż┐Ż¼ų¬╬Ż

[3]▓Ķ░┘Ą└╗Ņ│╔┴╦Ž▓▓Ķ┴w─Į▓╗üĒĄ─śėūėŻ¼ėąöĄ

[4]├█č®▒∙│Ūšą╣╔Ģ°

[5]ę╗ŅwŽŃ╦«ÖÄ├╩▒│║¾Ą─ą┬▓Ķ’ŗ«aśIµ£Ż¼╚²┬ō╔·╗Ņų▄┐»

[6]╣┼▄°Īó├█č®▒∙│Ūīó╔Ž╩ąŻ¼15 éĆ³c┐┤Ž┬│┴ą┬═§Ą─«É═¼Ż¼═Ē³cLatePost

[7]╣┼▄°─╠▓ĶŻ¼╚ń║╬ę╗▓Į▓ĮūāĄ├▓╗┐╔æä┘Ż┐Ż¼ąĪ±R╦╬

[8]äō╩╝╚╦ĘųŽĒŻ║╣┼▄°╗Ņų°Ą─║╦ą─Ż¼╩ŪĪ░└¹╦¹ų„┴xĪ▒Ż¼┐¦ķT

[9]─╠▓Ķ└’Ą─ųąć°Ż¼─ŽĘĮų▄─®

[10]0ĄĮ9000Ż¼ĮŌ├▄╣┼▄°╩«╚²─ĻäōśI┬ĘŻ¼ĘŌ├µą┬┬ä

[11]¬Ü╝ꞣ╣┼▄°ėŗäØ2023─ĻŲŲ╚fĄĻŻ¼īóųž³cķ_═ž▀@ą®ģ^ė“Ż¼┐¦ķT

[12]├└ę╦╝č╣┘ŠW

░l▒Ēįušō

ĄŪõø | ūóāį