Manner─▄š³Š╚▐▒ųZ─╚å߯┐

üĒį┤/36ļ┤žöĮø

ū„š▀/ųx╩|ūė

Ī░ßuŽŃ┐¦Ę╚Ī▒╗▒¼│÷╚”║¾Ż¼9į┬11╚šŻ¼┴Ēę╗▀Bµi┐¦Ę╚ŲĘ┼ŲManner═Ų│÷┴╦Ī░įŲ─Žų«╣Ō-ŠŲŽŃ╣╗©─├ĶFĪ▒ĪŻ

ų╗▓╗▀^Ż¼▀@ę╗┤╬Ą─┬ō├¹ŲĘ┼Ų▓╗╩ŪŠŲŲ¾Ż¼Č°╩Ūć°«aūo─wŲĘ┼Ų▐▒ųZ─╚ĪŻ

ō■Manner coffee╣┘ĘĮĮķĮBŻ¼įō┐Ņ355mlĄ─ŠŲŽŃ╣╗©─├ĶF╩█ār20į¬Ż¼▓╗║¼ŠŲŠ½Ż¼╚½ć°Ž▐Č©╔Žą┬╚šŲ┌į┌9į┬11╚šų┴9į┬17╚šŻ¼┘I╝┤╦═▐▒ųZ─╚ūĘ╣ŌČY║ąŻ¼╚½ć°╣▓15╚fĘ▌Ż¼╦══Ļ×ķų╣ĪŻ

36ļ┤Ė∙ō■Manner coffee╣½▒Ŗ╠¢ĮžłD

ėąMannerķTĄĻåT╣żĖµįV36ļ┤Ż¼ŠŲŽŃ╣╗©─├ĶF▓╗Ž▐ųŲ├┐╚╦Ą─┘Å┘I┤╬öĄŻ¼ļS▒Ł┘ø╦═┬ō├¹ČY║ąŻ¼ŪęČY║ą┘ø╦═ĢrķgāHį┌Ī░╚²╠ņā╚Ī▒ĪŻę▓ėąķTĄĻåT╣ż═Ė┬ČŻ¼┬ō├¹ČY║ąļSå╬┘ø╦═Ż¼¤ošōŽ┬å╬Äū▒ŁŻ¼├┐å╬ų╗┘ø╦═ę╗Ę▌ČY║ąĪŻ

«ö╚šŽ┬╬ńŻ¼ČÓ╝ęMannerķTĄĻęč│÷¼FŠŲŽŃ╣╗©─├ĶF╩█¾└Ą─¼FŽ¾ĪŻ

īŹļH╔ŽŻ¼▀@▓╗╩ŪManner┼c├└ŖyŲĘ┼ŲĄ─Ą┌ę╗┤╬┐ńĮń┬ō├¹ĪŻ╚ź─Ļ6į┬Ż¼Manner┼cHR║š╔Å─╚╣▓═¼░lŲ┴╦Ī░ę╗▒ŁŪÓ╗žĪ▒ų„Ņ}┬ō├¹╗ŅäėĪŻŽÓ▒╚▐▒ųZ─╚Ż¼ć°ļH┤¾┼ŲĄ─Ī░ūįĮĄ╔ĒārĪ▒ī”Ž¹┘Mš▀Ą─╠¢š┘┴”╦Ų║§Ė³ÅŖĪŻ

Ę┤ė^▐▒ųZ─╚─Ė╣½╦ŠžÉ╠®─▌Ż¼╗“╩▄įō╩┬╝■└¹║├Ż¼9į┬11╚š╩š▒Pł¾ār├┐╣╔102.04į¬Ż¼╬óØq0.45%Ż¼┐é╩ąųĄ432.24ā|į¬ĪŻĮ³ę╗éĆį┬ā╚Ż¼ęčėąČÓ╝ę╚»╔╠ÖCśŗĮoėĶŲõ┘I╚ļįu╝ēĪŻ

▓╗▀^└ŁķLĢrķg┐┤Ż¼▀@ę╗Ī░╦ÄŖy²łŅ^Ų¾śIĪ▒Ą─╣╔ār─Ļā╚ę襰│¼30%Ż¼┼c287.95├┐╣╔Ą─ūŅĖ▀╬╗ŽÓ▒╚Ż¼žÉ╠®─▌Ą─╣╔ār┼c╩ąųĄę襰│¼60%ĪŻ

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼žÉ╠®─▌įŌė÷Ą─░lš╣Ų┐ŅiŻ¼▓óĘŪ┐ńĮń┬ō├¹Š═─▄ĮŌøQĪŻ

01

śI┐ā╩¦╦┘Ż¼Äņ┤µ╝żį÷

Ž¹┘MĘų╝ēŽ┬Ż¼ć°«a├└Ŗy╦Ų║§▀Ć╬┤ėŁüĒŅAŽļųąĄ─Å═╠KĪŻ

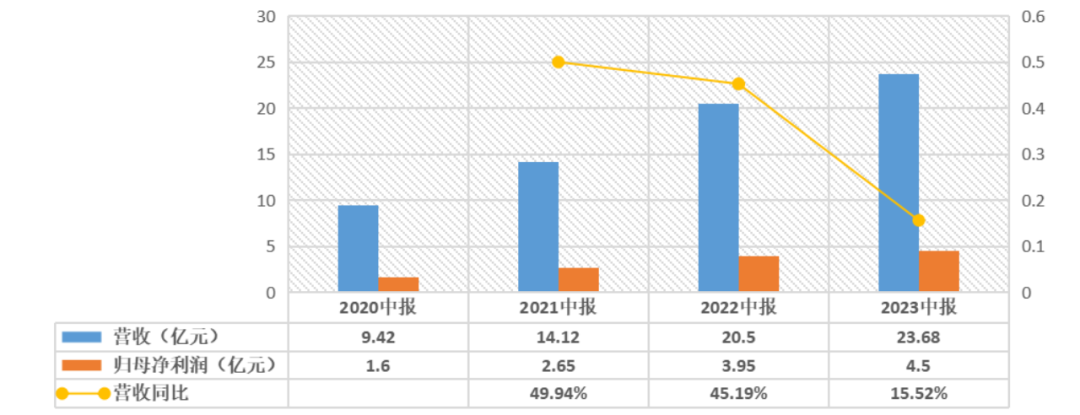

8į┬29╚šŻ¼žÉ╠®─▌░l▓╝2023─Ļ╔Ž░ļ─Ļžöł¾Ż¼«öŲ┌ĀI╩š×ķ23.68ā|į¬Ż¼═¼▒╚į÷ķL15.52%Ż╗Üw─Ėā¶└¹ØÖ4.50ā|į¬Ż¼═¼▒╚į÷ķL13.91%ĪŻ┼c2022─Ļ═¼Ų┌ŽÓ▒╚Ż¼žÉ╠®─▌Ą─ĀI╩š┼cÜw─Ėā¶└¹ØÖį÷╦┘├„’@Ę┼ŠÅĪŻ

į┌žöł¾ųąŻ¼žÉ╠®─▌īó╔Ž░ļ─ĻĄ─ĀI╩š▒Ē¼FŪĘ╝čÜwŠ╠ė┌ę▀ŪķĪŻ

2023─Ļę╗╝ŠČ╚Ż¼žÉ╠®─▌ĀI╩š╝░Üw─Ėā¶└¹ØÖĘųäe×ķ8.63ā|į¬Īó1.58ā|į¬Ż¼Ęųäeį÷ķL┴╦6.78%Īó8.41%Ż¼▌^2022─Ļ═¼Ų┌Ę┼ŠÅ┴╦52.54éĆ░┘Ęų³cĪó77.33éĆ░┘Ęų³cĪŻŪęžÉ╠®─▌▀ĆÅŖš{Ż¼į┌Č■╝ŠČ╚Ż¼ŲõśI┐āęčėą├„’@Ė─╔ŲŻ¼«öŲ┌╩š╚ļ▀_ĄĮ15.05ā|į¬Ż¼Łh▒╚į÷ķL74.39%Ż╗Üw─Ėā¶└¹ØÖ2.92ā|į¬Ż¼Łh▒╚į÷ķL84.81%ĪŻ

Ą½Å─žÉ╠®─▌═∙Ų┌žöł¾öĄō■┐┤Ż¼į÷╦┘Ę┼ŠÅįńęčėąų«ĪŻ

āHī”▒╚░ļ─Ļł¾öĄō■Ż¼2021─Ļųął¾ų┴2023─Ļųął¾Ż¼žÉ╠®─▌ĀIśI╩š╚ļį÷╦┘Ęųäe×ķ49.94%Īó45.19%Īó15.52%Ż¼Üw─Ėā¶└¹ØÖį÷╦┘Ęųäe×ķ65.28%Īó49.06%Īó13.91%Ż¼Įį│╩¼F▀B─ĻŽ┬ĮĄ┌ģä▌ĪŻ

36ļ┤Ė∙ō■žöł¾öĄō■ųŲłD

ūŅ×ķĻPµIĄ─╩ŪŻ¼žÉ╠®─▌Ą─Ī░▒Š├³ŲĘ┼ŲĪ▒Īóų„┤“├¶Ėą╝Īūo─wĄ─▐▒ųZ─╚Ż¼į÷╦┘ę▓┤¾▓╗╚ńŪ░ĪŻ

2023─Ļ╔Ž░ļ─ĻŻ¼▐▒ųZ─╚ĀI╩šāH20.50ā|į¬Ż¼═¼▒╚į÷ķL┴╦12.13%Ż¼▌^2022─Ļ╔Ž░ļ─ĻĘ┼ŠÅ┴╦33.27éĆ░┘Ęų³cĪŻ

śIā╚Ųš▒ķĄ─Ėąų¬╩ŪŻ¼ŠĆ╔ŽŲ╝ęĄ─▐▒ųZ─╚Ż¼╩▄ļŖ╔╠┤¾┤┘š¹¾wõN┴┐▓╗╝čĄ─ė░ĒæĖ³╔ŅĪŻ

į┌ę▀Ūķ▀^║¾Ą─2023─ĻŻ¼Ī░3Īż8ŗD┼«╣ØĪ▒│╔×ķ╩ūéĆļŖ╔╠┤¾┤┘Ą─╣سcŻ¼▐▒ųZ─╚Ą─ā×╗▌┴”Č╚Ė³╩Ū┐░▒╚2022─ĻĄ─Ī░ļp╩«ę╗Ī▒Ż¼ą¦╣¹ģs┤¾┤“š█┐█ĪŻ

ō■╩ūäōūC╚»ĮyėŗĄ─2023─Ļ╠ņžłĪ░3.8¤©ą┬ų▄Ī▒Ą─├└ŖyŲĘ┼ŲõN╩█öĄō■Ż¼▐▒ųZ─╚╣┘ĘĮŲņ┼ץĻ┤¾┤┘7╠ņĄ─Į╗ęūĮŅ~āH0.67ā|į¬Ż¼═¼▒╚Ž┬ĮĄ48%ĪŻ3į┬Ż¼▐▒ųZ─╚ŲĘ┼Ų╠ņžł╠įīÜŲĮ┼_│╔Į╗Ņ~▀Mę╗▓ĮŽ┬ĮĄŻ¼╚f┬ōūC╚»öĄō■ę▓’@╩ŠŻ¼ŲõŲĘ┼Ų│╔Į╗Ņ~×ķ2.46ā|į¬Ż¼═¼▒╚2022─ĻŽ┬ĮĄ18%ĪŻ

Å─žÉ╠®─▌žöł¾öĄō■─▄Ė³├„’@┐┤│÷Č╦─▀ĪŻ2023─Ļ╔Ž░ļ─ĻŻ¼žÉ╠®─▌į┌╠įīÜ╠ņžłĄ╚░ó└’ŽĄŲĮ┼_Ą─ĀI╩š═¼▒╚Ž┬ĮĄ3.41%ĪŻŲõį┌░ó└’ŽĄŲĮ┼_Ą─ĀI╩šš╝ų„ĀIśIäšĀI╩šĄ─▒╚└²Ż¼ę▓ęčÅ─╚ź─Ļ═¼Ų┌Ą─40.02%ĮĄų┴╚ńĮ±Ą─33.45%ĪŻ

ę▀Ūķė░ĒæŽ┬Ż¼▐▒ųZ─╚Ą─ŠĆŽ┬═žš╣ę▓▓╗▒M╚ń╚╦ęŌĪŻ2022─Ļ11į┬Ż¼▐▒ųZ─╚▓┼į┌╔Ž║Żķ_│÷╩ū╝ęŠ½ŲĘķTĄĻĪŻį┌┤╦Ū░Ī░╬┤üĒŽ¹┘MĪ▒Ą─ł¾Ą└ųąŻ¼OTCŪ■Ą└Ż¼ė±Ø╔Īóč┼č·ę▓ķ_╩╝š╝ō■▐▒ųZ─╚Ą─╩ął÷Ę▌Ņ~ĪŻ

Ė▀╗∙öĄŽ┬Ż¼▐▒ųZ─╚Ą─į÷╦┘Ę┼ŠÅ│╔×ķ▒ž╚╗Ż¼Ū■Ą└Ą─▓╗Ēśę▓į┌ę╗Č©│╠Č╚ė░Ēæ┴╦žÉ╠®─▌Ą─ė»└¹┼cÄņ┤µ╦«ŲĮĪŻ

ąĶę¬╠ß╝░Ą─╩ŪŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼žÉ╠®─▌Ą─õN╩█┘Mė├▀Mę╗▓Į╔ŽØqų┴10.97ā|į¬Ż¼2022─Ļ═¼Ų┌Ą─▀@ę╗öĄō■×ķ9.31ā|ĪŻ▓╗▀^Ż¼žÉ╠®─▌Ą─õN╩█ā¶└¹┬╩Ż¼ätė╔2022─Ļ╔Ž░ļ─ĻĄ─19.23%ĮĄų┴18.61%ĪŻ

┤╦═ŌŻ¼2020─Ļų┴2022─Ļ╝░2023─Ļ╔Ž░ļ─ĻŻ¼žÉ╠®─▌Ą─┤µžøų▄▐D╠ņöĄĘųäe×ķ130.10╠ņĪó133.72╠ņĪó164.21╠ņ╝░205.22╠ņĪŻ

▒M╣▄į┌žÉ╠®─▌Ą─╗žÅ═ųąŻ¼┤µžøų▄▐D╠ņöĄĄ─▀B─Ļ╔Ž╔²Ż¼ų„ę¬ė╔ė┌õN╩█ęÄ─Ż╝░SKUį÷ķL╦∙ų┬Ą─éõžøį÷╝ėĪŻ┼cų«ī”▒╚Ż¼2020─Ļų┴2022─Ļ╝░2023─Ļ╔Ž░ļ─ĻŻ¼ńĻ╚Rč┼Ą─┤µžøų▄▐D╠ņöĄĘųäe×ķ102.86╠ņĪó106.19╠ņĪó103.91╠ņ╝░117.73╠ņŻ¼╩╝ĮKĄ═ė┌žÉ╠®─▌▓ó▒Ż│ųŲĮĘĆæBä▌ĪŻ

02

┘ÉĄ└ūāōĒöDŻ¼┘Y▒Šė├─_═ČŲ▒

ī”ė┌«öŽ┬Ą─žÉ╠®─▌╝»łFŻ¼░lš╣ŠĆŽ┬Īóīżšę│²▐▒ųZ─╚ęį═ŌĄ─Ą┌Č■į÷ķLŪ·ŠĆŻ¼╩ŪūŅų„ꬥ──┐ś╦ĪŻ

į┌ĪČ├┐╚šĮøØ·ą┬┬äĪĘ7į┬Ą─▓╔įLųąŻ¼žÉ╠®─▌äō╩╝╚╦ĪóČŁ╩┬ķL╣∙š±ėŅį°ų▒čį▓╗ųMĪŻĪ░▀^╚ź╩«─ĻŻ¼╩Ūć°ā╚ļŖ╔╠░lš╣Ą─³SĮĢr┤·ĪŻų╗ę¬┤Ņ╔ŽļŖ╔╠▀@░Ó▄ćŻ¼Š═Ą╚ė┌ū°į┌ļŖ╠▌└’Ž“╔Žū▀Ż¼¤oĘŪ╬ęéā╠°Ą├Ė³Ė▀ę╗ą®ĪŻĪ▒

Ū■Ą└īė├µŻ¼▐▒ųZ─╚īŻ╣±ĪóČČę¶ŲĮ┼_Ą─į÷╦┘ęčīŹ¼Fę╗Č©ą¦æ¬ĪŻūį2022─ĻŲŻ¼▐▒ųZ─╚īŻ╣±Ę■äšŲĮ┼_Ą─į÷╦┘ęč▀_ĄĮ21.58%Ż¼ČČ궎ĄŲĮ┼_Ą─═¼▒╚į÷╦┘ę▓▀_ĄĮ┴╦86.23%ĪŻ

ĘųŲĘ┼Ų┐┤Ż¼žÉ╠®─▌Ą─ūėŲĘ┼ŲŠžĻćęčų▓Įą╬│╔ĪŻŲõųąŻ¼Š█Į╣ŗļėūā║ūo─wĄ─▐▒ųZ─╚īÜžÉį┌Į±─Ļ╔Ž░ļ─ĻīŹ¼F1.01ā|į¬Ą─ĀI╩šŻ¼ęč│╔×ķ╝»łFĄ─Ą┌Č■┤¾ĀI╩š░ÕēKĪŻĮ³Ų┌Ż¼žÉ╠®─▌ėų═Ų│÷┴╦ņŅČ╗ŲĘ┼ŲĪ░žÉ▄Į═ĪĪ▒Ż¼╩▄ĄĮ╩ął÷ĻPūóĪŻ

▓╗▀^Ż¼░¼├Įū╔įā╩ūŽ»Ęų╬÷Ä¤ÅłęŃča│õĄ└Ż¼│²▐▒ųZ─╚═ŌŻ¼žÉ╠®─▌Ųõ╦¹ūėŲĘ┼ŲĄ─į÷╦┘╚į┼c╩ął÷ŅAŲ┌ėą▓ŅŠÓĪŻ╔Ļ╚f║Ļį┤ūC╚»čąŠ┐╦∙┤¾Ž¹┘M蹊┐┐é▒O═§┴óŲĮät▒Ē╩ŠŻ¼Ī░žÉ╠®─▌▐Dą═Ą─┤¾ĘĮŽ“╩Ūš²┤_Ą─Ż¼╩ął÷╚įąĶę¬ĮoĄĮŲõūŃē“Ą─ĢrķgĪŻĪ▒

Ą½į┌śI┐ā╩¦╦┘Ž┬Ż¼═Č┘Yš▀Ī░ė├─_═ČŲ▒Ī▒ĪŻ

36ļ┤Ė∙ō■windöĄō■ĮyėŗŻ¼2023─Ļ1į┬ų┴9į┬Ż¼žÉ╠®─▌Ą┌Č■┤¾╣╔¢|╠ņĮ“╝t╔╝Š█śI╣╔ÖÓ═Č┘Y║Ž╗’Ų¾śIęč£p│ų9┤╬Ż¼└█ėŗ£p│ų631.43╚f╣╔ĪŻūį╚ź─Ļ4į┬ŲŻ¼░³└©╝t╔╝Š█śIį┌ā╚Ą─ČÓéĆ╣╔¢|Š═ķ_╩╝į┌Č■╝ē╩ął÷│Ę═╦ĪŻ

36ļ┤Ė∙ō■windĮžłD

Ą£▓╗å╬ąąŻ¼žÉ╠®─▌ę▓│÷¼F┴╦Ė▀╣▄ūāäėĪŻ

ō■├└ŖyąąśI├Į¾wĪ░ŪÓč█Ī▒ł¾Ą└Ż¼Į±─Ļ3į┬Ż¼žÉ╠®─▌Ī░Č■╠¢åT╣żĪ▒Īó┬ō║Žäō╩╝╚╦ų«ę╗ČŁ┐Īū╦ļx┬ÜĪŻō■ŽżŻ¼ČŁ┐Īū╦į°╩ŪžÉ╠®─▌Ęų╣▄ļŖ╔╠śI䚥─ųžę¬ŅIī¦š▀Ż¼Ä¦ŅI║═ęŖūC┴╦ŲõŠĆ╔ŽśI┐āę╗┬Ę┐±▒╝Ż¼▓ó×ķ┤╦ū„│÷┴╦ųž┤¾žĢ½IĪŻ

Č°į┌ČŁ┐Īū╦ļx┬ÜĄ─═¼ĢrŻ¼žÉ╠®─▌Ą─┴Ēę╗Ī░į¬└ŽĪ▒Åł├Ę└^╚╬ĪŻō■ŽżŻ¼Åł├Ę╩Ū▐▒ųZ─╚╠ņžłŲņ┼ץĻĄ─001╠¢┐═Ę■Ż¼ī”ļŖ╔╠Ą─╩ņŽż│╠Č╚║▄╔ŅĪŻ«ö╚╗Ż¼žÉ╠®─▌─▄ʱį┌ŲõĦŅIŽ┬įņ│╔ąąų«ėąą¦Ą─╚½Ū■Ą└Ė─Ė’Ż¼▀ĆąĶė^═¹ĪŻ

Į³─ĻüĒŻ¼ųąć°╩ął÷Ą─├¶Ėą╝Ī┘ÉĄ└š²ūāĄ├ė·░lōĒöDĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼2020─ĻŻ¼ųąć°Ųż─wīW╝ēŻ©├¶Ėą╝ĪŻ®ūo─wŲĘ╩ął÷ęÄ─Ż191.5ā|į¬Ż¼2022─ĻŅAėŗ│¼▀^290ā|į¬Ż¼Į³3─ĻÅ═║Žį÷ķL┬╩▀_27.0ŻźĪŻŲõųąŻ¼ć°ā╚ŠĆ╔Ž╩ął÷į÷╦┘Ė³×ķčĖ├═Ż¼▀B└m2─Ļį÷ķL┬╩│¼▀^40ŻźŻ¼2021─Ļ╩ął÷ęÄ─Ż×ķ104.7ā|į¬Ż¼š╝┐é╩ął÷ęÄ─ŻĄ─╦─│╔ęį╔ŽĪŻ

į┌▀@śėĄ─▒│Š░Ž┬Ż¼žÉ╠®─▌ė┌2021─Ļ│╔╣”╔Ž╩ąŻ¼▐▒ųZ─╚ę▓Ēś└¹│╔×ķć°«a╦ÄŖyĄ─Ą┌ę╗┤¾ŲĘ┼ŲĪŻ┤╦║¾Ż¼ńĻ╚Rč┼ŲņŽ┬═¼śėßśī”├¶Ėą╝ĪĄ─Ī░į¬┴”ŽĄ┴ąĪ▒Īó╚A╬§╔·╬’Ą─Ī░├ū▌ĒĀ¢Ī▒ųØuß╚ŲŻ¼ŽÓæ¬öDē║┴╦▐▒ųZ─╚Ą─╩ął÷Ę▌Ņ~ĪŻ

Ī░«ö╚╗Ż¼žÉ╠®─▌ėąūį╝║Ą─ā×ä▌ĪŻĪ▒

═§┴óŲĮča│õĄ└Ż¼žÉ╠®─▌ß╚ŲĄ─ę╗┤¾įŁę“į┌ė┌Ī░ßtčą╣▓äōĪ▒Ż¼ŪęČÓ─ĻüĒ╔ŅĖ¹įŲ─Ž╠ž╔½ųą▓▌╦ÄŻ¼į┌┐ŲčąĘĮ├µĄ─ā×ä▌ėą─┐╣▓Č├ĪŻ

žöł¾’@╩ŠŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼žÉ╠®─▌čą░l┘Mė├═¼▒╚į÷ķL33.58%Ż¼Ųõæ¬ė├║╦ą─╝╝ągīŹ¼FĄ─õN╩█╩š╚ļŻ¼ęč│¼▀^╣½╦Šų„ĀIśIäš╩š╚ļ▒╚└²Ą─95%ĪŻ┤╦═ŌŻ¼žÉ╠®─▌ą┬ųąčļ╣żÅSęč┐ó╣ż▓ó═Č«aĪŻ

ÅłęŃšJ×ķŻ¼«öŪ░Ą─ć°«aūo─w┘ÉĄ└Ż¼╚į╠Äė┌▌^║├Ą─░lš╣ļAČ╬Ż¼į┌╔Žę╗▌åĄ─ć°│▒Å═┼dŽ┬Ż¼▀xō±ć°«a├└ŖyĄ─Ž¹┘Mš▀įĮüĒįĮČÓĪŻĪ░Ą½žÉ╠®─▌╚įąĶĮŌøQļŖ╔╠╝t└¹Ž¹╩¦Ż¼ČÓŲĘ┼Ų░l┴”ĪóīżšęĄ┌Č■į÷ķLŪ·ŠĆĄ─ĻPµIå¢Ņ}ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║