ŖW╚RĪó╔╠ł÷│╔¤ßķTś╦Ą─Ż¼šlį┌ōī┘ÅŽ¹┘MREITsŻ┐

│÷ŲĘ/MallŽ╚╔·

ū½╬─/Ģį╗ó

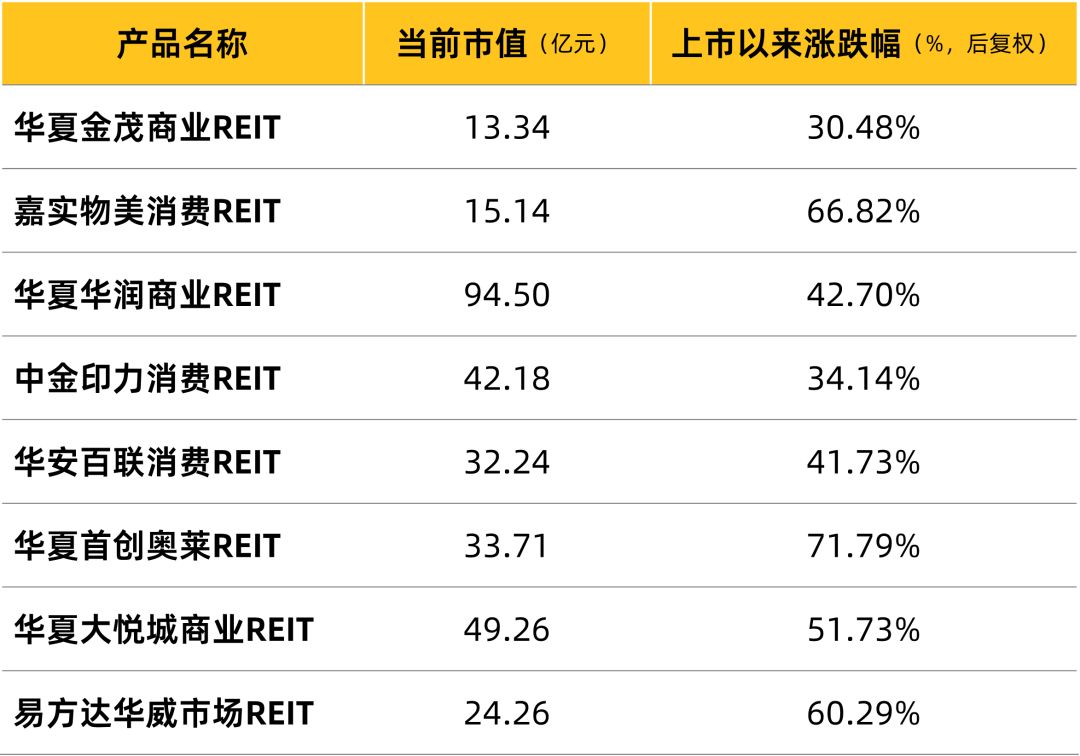

╚ń╣¹─Ńį┌2024─Ļ12į┬31╚š─Ū╠ņŻ¼ęį8.4į¬/╣╔Ą─ārĖ±Ż¼┘I╚ļ┴╦10,000╣╔╚AŽ─╚AØÖ╔╠śIREITŻ¼─Ū├┤Įžų╣╔Žų▄─®Ż¼╦³Ą─┐éārųĄęčĮø╔ŽØqĄĮ┴╦94,630į¬Ż¼ØqĘ∙│¼▀^12%ĪŻ▓óŪęŻ¼─Ń▀Ć─▄į┌Į±─ĻĄ─3į┬5╚š─Ū╠ņŻ¼─▄─├ĄĮ886.8į¬Ą─¼FĮĘų╝tĪŻ

į┌└¹┬╩▓╗öÓŽ┬ąąĄ─ų▄Ų┌└’Ż¼▀@śėĘĆĮĪĄ─╗žł¾’@╚╗ūŃē“ėą╬³ę²┴”ĪŻ

ļSų°ųąć°╗∙ĄAįO╩®╣½─╝REITsŻ©C-REITsŻ®╩ął÷▀M╚ļ│ŻæB╗»░ląąŻ¼Ž¹┘MREITsæ{ĮĶĘĆČ©Ą─¼FĮ┴„┼c│╔ķLąį┘Y«aĄ─ĮM║ŽŻ¼į┌2025─ĻėŁüĒ▒¼░lĪŻśI┐āØqĘ∙āH┤╬ė┌▒ŻšŽąįūŌ┘UūĪĘ┐Ż¼ę▓│╔×ķ┴╦╦∙ėąREITs┘ÉĄ└═Č┘Y╚╦Č╝ų°ųžĻPūóĄ─ŅIė“ĪŻ

╚ń┤╦Ė▀Ą─ØqĘ∙▒│║¾Ż¼Š┐Š╣╩Ūšlį┌į┌┘I╚ļŻ┐▒Š╬─īóÅ─ę╗╝ē╩ął÷šJ┘ÅĮYśŗĄĮČ■╝ē╩ął÷īŹļH│ųé}Ż¼ĮŌ╬÷Ž¹┘MREITsĄ─ų„ę¬═Č┘Yš▀«ŗŽ±Ż¼ę▓ūīÅV┤¾īŹ▓┘Å─śIš▀Ė³▀Mę╗▓Į┴╦ĮŌŻ¼ĒŚ─┐ĮøĀI▒│║¾Ż¼Č╝ėą──ą®┘Y▒Š═µ╝ęŻ┐

ę╗╝ē╩ął÷═Č┘Yš▀ĮYśŗ

Įžų┴─┐Ū░Ż¼ęčėą8ų╗Ž¹┘MREITs╔Ž╩ąŻ¼Ė▓╔w┘Y«aŅÉą═░³└©5ų╗┘Å╬’ųąą─Ż¼ęį╝░ŖW╠ž╚R╦╣Īó╔ńģ^╔╠│¼Īó▐r┘Q╩ął÷Ė„1ų╗ĪŻ

ĮyėŗĢr³cŻ║2025─Ļ4į┬30╚š

Ė∙ō■¼FąąęÄätŻ¼į┌ę╗╝ē╩ął÷Ż¼C-REITsų„ę¬▓╔ė├ęįŽ┬╚²ŅÉĘĮ╩ĮŽ“═Č┘Yš▀░ląąŻ║

Ž“æ┬į═Č┘Yš▀Č©Ž“┼õ╩█Ż©æ┬į┼õ╩█Ż®

Ž“Ę¹║ŽŚl╝■Ą─ŠWŽ┬═Č┘Yš▀įāār░l╩█Ż©ŠWŽ┬░l╩█Ż®

Ž“╣½▒Ŗ═Č┘Yš▀╣½ķ_░l╩█Ż©╣½▒Ŗ░l╩█Ż®

Įžų┴2025─Ļ2į┬27╚šŻ¼š¹¾wC-REITs╩ū░lĢræ┬į┼õ╩█▒╚└²ŲĮŠ∙×ķ72.4%Ż¼ŠWŽ┬═Č┘Yš▀ŲĮŠ∙19.4%Ż¼╣½▒Ŗ═Č┘Yš▀āHš╝8.2%ĪŻ┐╔ęŖŻ¼š¹¾wĄ─REITs╩ął÷Ż¼╗∙▒Š▀Ć╩ŪęįīŻśI═Č┘YÖCśŗ×ķų„ę¬ģó┼c╚║¾wĪŻ

1.æ┬į┼õ╩█ļAČ╬

æ┬į┼õ╩█╩Ū┤_▒ŻREITsķLŲ┌┘YĮüĒį┤Ą─ųžę¬ÖCųŲŻ¼ę╗░ѵiČ©Ų┌▌^ķLŻ©═©│Ż▓╗╔┘ė┌12éĆį┬Ż¼┘Y«aŠ▀éõŽĪ╚▒ąįĢr▀ĆĢ■čėķLŻ®ĪŻ

Ė∙ō■REITšą─╝šf├„Ģ°ųą┼¹┬ČĄ─æ┬į═Č┘Yš▀Ą─▀xō±ś╦£╩Ż¼░³║¼Ż║

Ż©1Ż®┼cįŁ╩╝ÖÓęµ╚╦ĮøĀIśI䚊▀ėąæ┬į║Žū„ĻPŽĄ╗“ķLŲ┌║Žū„įĖŠ░Ą─┤¾ą═Ų¾śI╗“ŲõŽ┬ī┘Ų¾śI

Ż©2Ż®Š▀ėąķLŲ┌═Č┘YęŌįĖĄ─┤¾ą═▒ŻļU╣½╦Š╗“ŲõŽ┬ī┘Ų¾śIĪóć°╝ę╝ē┤¾ą══Č┘Y╗∙Į╗“ŲõŽ┬ī┘Ų¾śI

Ż©3Ż®ų„ę¬═Č┘Y▓▀┬į░³└©═Č┘YķLŲ┌Ž▐ĪóĖ▀Ęų╝tŅÉ┘Y«aĄ─ūC╚»═Č┘Y╗∙Į╗“Ųõ╦¹┘Y╣▄«aŲĘ

Ż©4Ż®Š▀ėąžSĖ╗╗∙ĄAįO╩®ĒŚ─┐═Č┘YĮø“ץ─╗∙ĄAįO╩®═Č┘YÖCśŗĪóš■Ė«īŻĒŚ╗∙ĮĪó«aśI═Č┘Y╗∙ĮĄ╚īŻśIÖCśŗ═Č┘Yš▀

Ż©5Ż®įŁ╩╝ÖÓęµ╚╦╝░ŲõŽÓĻPūė╣½╦Š

Ż©6Ż®įŁ╩╝ÖÓęµ╚╦┼c═¼ę╗┐žųŲŽ┬ĻP┬ōĘĮĄ─ČŁ╩┬Īó▒O╩┬╝░Ė▀╝ē╣▄└Ē╚╦åTģó┼c▒Š┤╬æ┬į┼õĖµįO┴óĄ─īŻĒŚ┘Y«a╣▄└ĒėŗäØ

Ż©7Ż®Ųõ╦¹ÖCśŗ═Č┘Yš▀ĪŻ

ŲõųąŻ¼ū„×ķæ┬į═Č┘Yš▀Ą─ĻPµI║╦ą─Ż¼░╦ų╗Ž¹┘MŅÉREITsĄ─įŁ╩╝ÖÓęµ╚╦╗“ĻP┬ōĘĮĄ─ŲĮŠ∙šJ┘Å▒╚└²▀_40.65%Ż¼Ė▀ė┌š¹¾wC-REITs╩ął÷Ą─ŲĮŠ∙╦«ŲĮĪŻ

▀@ę╗╠žš„╝╚╩ŪįńŲ┌Äūų╗«aŲĘŽ“╩ął÷▒Ē▀_ą┼ą─Ą─┼e┤ļŻ¼ę▓Ę┤ė│┴╦įŁ╩╝ÖÓęµ╚╦Ż©ČÓ×ķ╔╠śIĄž«a²łŅ^Ż¼╚ń╚AØÖĪó░┘┬ōĪóėĪ┴”Ż®ī”ė┌╔Ž╩ąĄ─ā×┘|┘Y«aĄ─Ī░Ž¦╩█Ī▒╠žąįĪŻ

ųĄĄ├ę╗╠ߥ─╩Ū╚AŽ─Į├»╔╠śIREIT║═╝╬īŹ╬’├└Ž¹┘MREITŻ¼ŲõįŁ╩╝ÖÓęµ╚╦╗“ĻP┬ōĘĮš╝┐éöĄ┴┐▒╚└²Ęųäe▀_ĄĮ62.8%║═51%ĪŻ

ŲõųąŻ¼╚AŽ─Į├»╔╠śIREITĄ─įŁ╩╝ÖÓęµ╚╦╔Ž║Ż┼dąŃ├»╔╠śI╣▄└ĒėąŽ▐╣½╦Š┘Å┘I┴╦34%Ą─▒╚└²Ż¼ĻP┬ōÖCśŗųąć°ī”═ŌĮøØ·┘Qęūą┼═ąėąŽ▐╣½╦Š┘Å┘I┴╦28.8%Ą─Ę▌Ņ~ĪŻ

Č°╝╬īŹ╬’├└Ž¹┘MĄ─įŁ╩╝ÖÓęµ╚╦Ż║▒▒Š®╬’├└╔╠śI╝»łF╣╔Ę▌ėąŽ▐╣½╦Šų▒Įė┘I╚ļ┴╦51%Ą─Ę▌Ņ~Ż¼ę▓╩Ū╬©ę╗ę╗╝ęįŁ╩╝ÖÓęµ╚╦š╝▒╚▀^░ļĄ─«aŲĘĪŻ

│²┴╦įŁ╩╝ÖÓęµ╚╦╝░ŲõĻP┬ōÖCśŗų«═ŌŻ¼ŲõėÓĄ─ų„ę¬æ┬į═Č┘Yš▀░┤ŅÉą═Ęų▓╝Įyėŗ╚ńŽ┬Ż║

į┌ŲõėÓĄ─ų„ę¬æ┬į═Č┘Yš▀ųąŻ¼╚»╔╠ūįĀIĄ─▒╚└²ūŅĖ▀Ż¼šJ┘ÅĘ▌Ņ~▀_ĄĮ2,174,501.21╚fĘ▌Ż¼š╝▒╚▀_ĄĮ47.13%Ż¼į┌ÖCśŗ═Č┘Yš▀ųą╠Äė┌ŅIŽ╚Ąž╬╗ĪŻ

╣▓ėą10╝ę╚»╔╠ÖCśŗģó┼cšJ┘ÅŻ¼Ųõųąųąą┼ūC╚»Ą─▒Ē¼FūŅ×ķ═╗│÷Ż¼ģó┼c┴╦Ė▀▀_7ų╗Ž¹┘MREITsĄ─æ┬įšJ┘ÅĘ▌Ņ~ĪŻ

ųĄĄ├ųĖ│÷Ą─╩ŪŻ¼ųąą┼ūC╚»═¼Ģrę▓╩Ū╚AŽ─╩ūäōŖW╚RREITĪó╚AŽ─┤¾Éé│Ū╔╠śIREITĪó╚AŽ─╚AØÖ╔╠śIREIT║═╚AŽ─Į├»╔╠śIREITĄ╚4ų╗«aŲĘĄ─┘Y«aų¦│ųūC╚»╣▄└Ē╚╦Ż¼┴Ē═Ōųąć°ć°ļHĮ╚┌╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ųąĮ╣½╦ŠŻ®╩ŪųąĮėĪ┴”Ž¹┘MREITĄ─┘Y«aų¦│ųūC╚»╣▄└Ē╚╦ĪŻ

«aśI┘Y▒Šū„×ķ┘Y«aĘĮ╗“╔ŽŽ┬ė╬ĻP┬ōŲ¾śIŻ¼šJ┘Å698,513.97╚fĘ▌Ż©15.14%Ż®Ż¼¾w¼F│÷«aśIµ£ā╚▓┐┘Y▒Šī”ė┌Ž¹┘MŅÉ╗∙ĄAįO╩®┘Y«a▓╝ŠųĄ─┼d╚ż║═ģf═¼ęŌłDĪŻ

ŲõųąŻ¼╔Ņ█┌╩ąĄžĶF╝»łFėąŽ▐╣½╦ŠšJ┘ÅųąĮėĪ┴”Ž¹┘MREITĄ─297,500,000Ę▌Ż¼š╝įōREIT«aŲĘ┐éöĄ┴┐Ą─29.75%Ż¼į┌2023─Ļ▓ó▓╗¤ß┴ęĄ─╩ął÷ŁhŠ│ųąŻ¼ė├īŹļHąąäė▒Ē▀_┴╦Ųõū„×ķ╚f┐ŲĄ┌ę╗┤¾╣╔¢|ī”ėĪ┴”╝»łFĄ─ėą┴”ų¦│ųĪŻ

┤╦═ŌĄ─ģó┼cš▀▀Ć░³└©┘Y«a╣▄└Ē╣½╦ŠĪó╣½─╝╗∙Į╝░┘Y╣▄ūė╣½╦ŠĪó╚»╔╠┘Y╣▄Īóą┼═ą«aŲĘ╝░ūįĀIĄ╚Ż¼ę▓šf├„┴╦Ė„ŅÉīŻśI┘Y«a╣▄└ĒÖCśŗī”ė┌Ž¹┘MREITsĄ─ÅVĘ║▓╝ŠųęŌįĖĪŻ

š¹¾wüĒ┐┤Ż¼æ┬į═Č┘Yš▀ĮYśŗ│╩¼F│÷Ī░įŁ╩╝ÖÓęµ╚╦ų„ī¦Ż¼╚»╔╠ūįĀIĘeśOģó┼cŻ¼«aśI┘Y▒Š+ČÓį¬ų„¾w╚ļł÷Ī▒Ą─╠ž³cŻ¼┘YĮüĒį┤ĘĆČ©Ż¼═Č┘YäėÖCČÓśėĪŻ

2.ŠWŽ┬░l╩█ļAČ╬

┤_Č©æ┬į═Č┘Yš▀║¾Ż¼REITsī”ŠWŽ┬═Č┘Yš▀▀Mąąįāār░l╩█Ż¼▓óī”╦∙ėąŠWŽ┬═Č┘Yš▀░┤šš═¼▒╚└²┼õ╩█įŁät▀Mąą┼õ╩█ĪŻÅ─įōļAČ╬šJ┘ÅöĄō■üĒ┐┤Ż¼▒ŻļU┘YĮ╩Ū▀@ę╗ļAČ╬šJ┘ÅĄ─ųžę¬┴”┴┐Ż¼šJ┘Å220.30╚fĘ▌Ż¼š╝▒╚▀_34.82%Ż¼├„’@Ė▀ė┌Ųõ╦¹ŅÉą══Č┘Yš▀ĪŻ

╚»╔╠ūįĀIĄ─šJ┘Å┴┐▀_ĄĮ203.13╚fĘ▌Ż¼š╝▒╚▀_32.11%ĪŻė╔ė┌ŠWŽ┬▓┐ĘųĄ─Ž▐╩█Ų┌Ż©═©│ŻāH×ķÄū╠ņŻ®Ż¼ę¬’@ų°Č╠ė┌æ┬į┼õ╩█ļAČ╬Ż¼Į╗ęūĖ³×ķņ`╗ŅŻ¼ę“┤╦╣▓ėą43╝ę╚»╔╠ÖCśŗģó╝ėšJ┘ÅŻ¼ī”▒╚æ┬į┼õ╩█ļAČ╬Ą─10╝ęÖCśŗöĄ┴┐ėą’@ų°Ą─į÷╝ėĪŻ

│²▒ŻļU┼c╚»╔╠ų«═ŌŻ¼ą┼═ąĪó╦Į─╝╗∙ĮĪó╣½─╝╗∙Į«aŲĘĄ╚ŅÉą═Ą─═Č┘Yš▀Š∙ėąę╗Č©│╠Č╚Ą─ģó┼cĪŻ

3.ę╗╝ē╩ął÷┐éĘ▌Ņ~ų„┴”ÖCśŗ

╬ęéāĮY║Ž2025─Ļ1╝ŠČ╚─®Ą─║¾Å═ÖÓ╩š▒PārŻ¼Įyėŗ┴╦į┌ę╗╝ē╩ął÷│ųėąŽ¹┘MREITsūŅ×ķ═╗│÷Ą─Äū╝ęÖCśŗĪŻ

░┤│ųėąĘ▌Ņ~üĒ┐┤Ż¼Ū░╚²├¹Ą─Ž¹┘MREIT│ųėą┐éŅ~Č╝│¼▀^┴╦10ā|į¬ĪŻŲõųąųąć°╚╦ē█▒Ē¼F═╗│÷Ż¼ęį1,553,559,330į¬Ą─┐é│ųėą╩ąųĄŻ¼┼┼├¹Ą┌ę╗ĪŻŲõųžé}Ą─╚AŽ─╚AØÖ╔╠śIREITŻ¼ī”┐éęÄ─ŻĄ─žĢ½Iš╝▒╚│¼▀^┴╦50%ĪŻ

ųąą┼ūC╚»Ą─┐é│ųėąęÄ─Ż×ķ1,432,977,360į¬Ż¼┼┼├¹Ą┌Č■Ż╗ć°╠®Š²░▓ūC╚»Ż©¼Fć°╠®║Ż═©ūC╚»Ż®ęį1,039,435,000į¬Ą─ęÄ─Ż╬╗┴ąĄ┌╚²ĪŻ

░┤│ųėąŽ¹┘MREITsöĄ┴┐üĒ┐┤Ż¼╔Ž╩÷╚²╝ęÖCśŗę└╚╗┼┼├¹Ū░╚²Ż¼Ą½Š▀¾w┼┼ą“ėą╦∙š{š¹ĪŻųąą┼ūC╚»ģó┼c┴╦│²╝╬īŹ╬’├└REITų«═ŌĄ─╦∙ėąŲ▀ų╗Ž¹┘MŅÉREITĄ─ę╗╝ē╩ął÷šJ┘ÅŻ¼┼┼├¹Ą┌ę╗Ż¼ųąć°╚╦ē█╣▓ģó┼c┴╦╬Õų╗Ž¹┘MŅÉREIT┼┼├¹Ą┌Č■Ż¼ć°╠®Š²░▓ūC╚»Ż©¼Fć°╠®║Ż═©ūC╚»Ż®║═╚A╬„ūC╚»┼┼├¹▓ó┴ąĄ┌╚²ĪŻ

Č■╝ē╩ął÷═Č┘Yš▀ĮYśŗ

į┌REITs«aŲĘ░ląą╔Ž╩ą║¾Ż¼µiČ©Ų┌ęį═ŌĄ─Ę▌Ņ~╝┤┐╔ęįį┌Č■╝ē╩ął÷ūįė╔┴„═©ĪŻ│²┴╦īŻśI═Č┘YÖCśŗŻ¼éĆ╚╦═Č┘Yš▀ę▓┐╔ęį═©▀^Ė„ŅÉĮ╗ęū▄ø╝■▀MąąREITsĄ─┘I┘uĪŻ

╬ęéāĖ∙ō■Ė„╝ęŽ¹┘MREITsĄ─2024─Ļ─Ļł¾╣½▓╝Ą─╩«┤¾┐╔┴„═©│ųé}ÖCśŗŻ¼ęį─Ļł¾Ą─ł¾ĖµŲ┌─®╚šŻ©2024─Ļ12į┬31╚šŻ®Ą─║¾Å═ÖÓ╩š▒PārĖ±Ż¼ėŗ╦Ń│÷Č■╝ē╩ął÷│ųėą┐╔┴„═©Ę▌Ņ~┐é┴┐Ū░╩«├¹ÖCśŗĪŻ

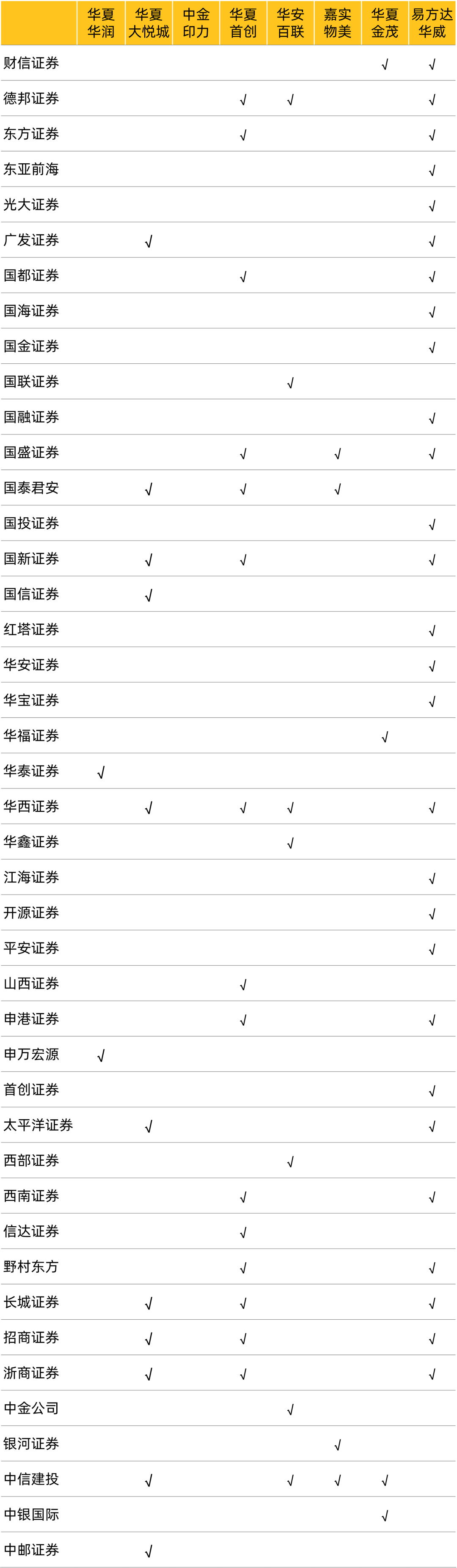

Ą┌ę╗├¹Ż║ųąą┼Į©═ČūC╚»Ż©╚»╔╠ūįĀIŻ®Ż¼Ī░╚²ųąę╗╚AĪ▒ų«ę╗Ż¼į┌2005─Ļ│╔┴óŻ¼┐é▓┐╬╗ė┌▒▒Š®ĪŻ╣½╦Šė╔ųąą┼╝»łF┼cĮ©Ńy═Č┘Y╣▓═¼░lŲįO┴óŻ¼į┌═Č┘YŃyąąĪó┘Y«a╣▄└ĒĪóĮø╝ośI䚥╚ŅIė“Š▀ėąÅŖ┤¾īŹ┴”ĪŻŲõ─Ė╣½╦Šųąą┼╝»łF╩Ūųąć°ć°ėą┤¾ą═Į╚┌┐ž╣╔╝»łFų«ę╗ĪŻ

ųąą┼Į©═Č╣▓│ųėą┴╦╦─ų╗Ž¹┘MŅÉREITŻ¼Ęųäe╩Ū╚AŽ─╚AØÖ╔╠śIREITĪó╝╬īŹ╬’├└Ž¹┘MREITĪó╚AŽ─Į├»╔╠śIREIT║═ųąĮėĪ┴”Ž¹┘MREITŻ¼Ųõųą│ųėąš╝▒╚ūŅĖ▀Ą─╩Ū╝╬īŹ╬’├└Ž¹┘MREIT║═╚AŽ─Į├»╔╠śIREITŻ¼Ęųäeš╝┴╦╗∙Į┐éĘ▌Ņ~Ą─3.28%║═3.26%ĪŻ

Ą┌Č■├¹Ż║ć°╠®Š²░▓ūC╚»Ż©╚»╔╠ūįĀIŻ®Ż¼│╔┴óė┌1999─ĻŻ¼┐é▓┐╬╗ė┌╔Ž║ŻŻ¼╩Ūųąć°ūŅįń│╔┴óĄ─┤¾ą═ŠC║ŽŅÉūC╚»╣½╦Šų«ę╗ĪŻų„ĀIśIäš║Ł╔wūC╚»Įø╝oĪó═Č┘YŃyąąĪó┘Y«a╣▄└ĒĪóĮ╚┌č▄╔·ŲĘĄ╚Ż¼į┌A╣╔ĪóH╣╔Š∙ėą╔Ž╩ąĪŻŲõ┐═æ¶╗∙ĄA║═蹊┐─▄┴”į┌śIā╚Š▀ėąÅVĘ║ė░ĒæĪŻ

ć°╠®Š²░▓Ęųäe│ųėą╚²ų╗Ž¹┘MŅÉREITŻ¼Ęųäe╩Ū╚AŽ─┤¾Éé│Ū╔╠śIREITĪóųąĮėĪ┴”Ž¹┘MREIT║═╚A░▓░┘┬ōŽ¹┘MREITŻ¼Ųõųą│ųėąš╝▒╚ūŅĖ▀Ą─╩Ū╚AŽ─┤¾Éé│Ū╔╠śIREITŻ¼š╝Ųõ╗∙Į┐éĘ▌Ņ~Ą─5.67%ĪŻ

2025─Ļ4į┬11╚šŻ¼ć°╠®║Ż═©ūC╚»╣╔Ę▌ėąŽ▐╣½╦ŠųžĮMĖ³├¹╔Ž╩ąāx╩Įį┌╔ŽĮ╗╦∙┼eąąŻ¼A╣╔ūC╚»║åĘQė╔Ī░ć°╠®Š²░▓Ī▒š²╩ĮūāĖ³×ķĪ░ć°╠®║Ż═©Ī▒Ż¼ś╦ųŠų°ć°╠®Š²░▓┼c║Ż═©ūC╚»║Ž▓ó═Ļ│╔ĪŻ

Ą┌╚²├¹Ż║╗øžöą┼═ąŻ©ą┼═ąŻ®Ż¼╩ŪÅV¢|╩Īžöš■Åd┐ž╣╔Ą─ć°ėąą┼═ą╣½╦ŠŻ¼┐é▓┐╬╗ė┌ÅVų▌Ż¼│╔┴óė┌1984─ĻĪŻ╣½╦Šęįą┼═ąśIäš×ķ║╦ą─Ż¼╔µūŃĘ┐Ąž«aĪó╗∙ĄAįO╩®ĪóūC╚»═Č┘YĄ╚ČÓéĆŅIė“Ż¼╩Ū╚A─ŽĄžģ^▌^Š▀ė░Ēæ┴”Ą─ą┼═ąÖCśŗų«ę╗ĪŻ

╗øžöą┼═ą│ųėą┴╦╚AŽ─╚AØÖ╔╠śIREIT║═ųąĮėĪ┴”Ž¹┘MREITŻ¼│ųėąš╝▒╚ūŅĖ▀Ą─╩Ū╚AŽ─╚AØÖ╔╠śIREITŻ¼š╝╗∙Į┐éĘ▌Ņ~▒╚└²▀_ĄĮ┴╦2.78%ĪŻ

Ą┌╦─├¹Ż║ųąć°╚╦├±╚╦ē█Ż©▒ŻļUŻ®Ż¼╩Ūųąć°╚╦▒Ż╝»łFŲņŽ┬Ą─ē█ļU╣½╦ŠŻ¼│╔┴óė┌2005─ĻŻ¼╩Ūć°╝ęĮ╚┌▒ŻļU¾wŽĄĄ─ųžę¬ĮM│╔▓┐ĘųĪŻų„ę¬╠ß╣®╚╦ē█▒ŻļUĪóĮĪ┐Ą▒ŻļUĪó─ĻĮ▒ŻļUĄ╚«aŲĘŻ¼ģó┼cČÓį¬┘Y«a┼õų├Ż¼ĘeśO▓╝Šų░³└©REITsį┌ā╚Ą─Į╚┌═Č┘YŲĘĪŻ

ųąć°╚╦├±╚╦ē█│ųėą╚AŽ─╚AØÖ╔╠śIREITĪó╚A░▓░┘┬ōŽ¹┘MREITĪó╚AŽ─Į├»╔╠śIREITŻ¼Ųõųą│ųėąš╝▒╚ūŅĖ▀Ą─╩Ū╚AŽ─╚AØÖREITŻ¼š╝╗∙Į┐éĘ▌Ņ~▒╚└²▀_ĄĮ┴╦2.30%ĪŻ

Ą┌╬Õ├¹Ż║ć°ą┼ūC╚»Ż©╚»╔╠ūįĀIŻ®Ż¼│╔┴óė┌1989─ĻŻ¼┐é▓┐į┌╔Ņ█┌Ż¼╩Ūć°ā╚ųžę¬Ą─ŠC║ŽąįūC╚»╣½╦Šų«ę╗ĪŻį┌═ČąąĪó蹊┐ĪóĮø╝ośIäšĪó╣╠Č©╩šęµĄ╚ĘĮ├µŠ▀ėąā×ä▌Ż¼ķLŲ┌Ę■äšć°ėą║═┤¾ą═├±ĀIŲ¾śIŻ¼ōĒėąÅVĘ║┐═æ¶┘Yį┤ĪŻ

ć°ą┼ūC╚»Ęųäe│ųėą╚AŽ─┤¾Éé│Ū╔╠śIREITĪó╚AŽ─╚AØÖ╔╠śIREITĪó╚AŽ─╩ūäōŖW╚RREITĪó╝╬īŹ╬’├└Ž¹┘MREIT▀@╦─ų╗Ž¹┘MŅÉREITĪŻ│ųėąĘ▌Ņ~▌^×ķŲĮŠ∙Ż¼ŲõųąūŅĖ▀Ą─╩Ū╝╬īŹ╬’├└Ž¹┘MREITŻ¼š╝╗∙Į┐éĘ▌Ņ~▒╚└²1.85%Ż¼ūŅĄ═Ą─╩Ū╚AŽ─╚AØÖ╔╠śIREITŻ¼š╝╗∙Į┐éĘ▌Ņ~▒╚└²1.07%ĪŻ

Ą┌┴∙├¹Ż║ųąć°╚╦├±žöļUŻ©▒ŻļUŻ®Ż¼╩Ūųąć°╚╦▒Ż╝»łFĄ─ūė╣½╦ŠŻ¼ę▓╩Ūųąć°╩ął÷Ę▌Ņ~ūŅ┤¾Ą─žö«a▒ŻļU╣½╦ŠŻ¼│╔┴óė┌2003─ĻŻ¼į┌Ė█Į╗╦∙╔Ž╩ąĪŻų„ę¬Å─╩┬▄ćļUĪóŲ¾śIžö«aļUĪó▐rśI▒ŻļUĄ╚Ż¼═¼Ģrę▓╗Ņ▄Sė┌┘Y▒Š╩ął÷┼õų├ĪŻ

ųąć°╚╦├±žöļUĘųäe│ųėą╚AŽ─╚AØÖ╔╠śIREITĪó╚A░▓░┘┬ōŽ¹┘MREITĪó╚AŽ─Į├»╔╠śIREITŻ¼Ųõųą│ųėąĘ▌Ņ~š╝▒╚ūŅĖ▀Ą─╩Ū╚AŽ─╚AØÖ╔╠śIREITŻ¼š╝╗∙Į┐éĘ▌Ņ~▒╚└²▀_ĄĮ┴╦2.30%ĪŻ

Ą┌Ų▀├¹Ż║ųąĮ╣½╦ŠŻ©╚»╔╠ūįĀIŻ®Ż¼Ī░╚²ųąę╗╚AĪ▒ų«ę╗Ż¼ųąć°Ą┌ę╗╝ęųą═Ō║Ž┘Y═Č┘YŃyąąŻ¼│╔┴óė┌1995─ĻŻ¼┐é▓┐╬╗ė┌▒▒Š®Ż¼ūŅįńė╔ųą═Č╣½╦ŠĪóĮ©Ńy═Č┘Y║═─”Ė∙╩┐Ąż└¹Ą╚░lŲįO┴óĪŻųąĮį┌Ė▀Č╦═ČąąĘ■äšĪóžöĖ╗╣▄└ĒĪó┘Y«a╣▄└ĒĄ╚ŅIė“Š▀ėąć°ļH╗»ęĢę░║═ŅIŽ╚Ąž╬╗ĪŻ

ųąĮ╣½╦ŠĘųäe│ųėą╚AŽ─╩ūäōŖW╚RREITĪó╚AŽ─┤¾Éé│Ū╔╠śIREIT║═ųąĮėĪ┴”Ž¹┘MREITŻ¼Ųõųąī”╚AŽ─╩ūäōŖW╚RREITĄ─│ųėąš╝▒╚ūŅĖ▀Ż¼š╝╗∙Į┐éĘ▌Ņ~▒╚└²2.11%ĪŻ

Ą┌░╦├¹Ż║ć°═ČūC╚»Ż©╚»╔╠ūįĀIŻ®Ż¼╩Ūć°╝ę╝ē«aśI═Č┘Y┐ž╣╔ŲĮ┼_Ž┬ī┘Ą─┘Y▒Š▀\ĀI╣½╦ŠŻ¼ļ`ī┘ė┌ć°╝ęķ_░l═Č┘Y╝»łFĪŻĮ³─ĻüĒį┌REITsĄ╚ą┬┼d═Č┘YŲĘŅÉ╔ŽĘeśO▓╝ŠųĪŻ

ć°═ČūC╚»Ęųäe│ųėą╝╬īŹ╬’├└Ž¹┘MREITĪó╚AŽ─┤¾Éé│Ū╔╠śIREIT║═╚AŽ─╚AØÖ╔╠śIREITŻ¼Ųõųąī”╝╬īŹ╬’├└Ž¹┘MREITĄ─│ųėąĘ▌Ņ~š╝▒╚ūŅĖ▀Ż¼š╝╗∙Į┐éĘ▌Ņ~▒╚└²Ą─3.23%ĪŻ

Ą┌Š┼├¹Ż║ķL│Ū╚╦ē█Ż©▒ŻļUŻ®Ż¼│╔┴óė┌2005─ĻŻ¼ė╔ųąą┼ūC╚»Īóųąć°ķL│Ū┘Y«aĄ╚ČÓ╝ę┤¾ą═ć°ėąĮ╚┌ÖCśŗ┬ō║Ž░lŲįO┴óŻ¼┐é▓┐╬╗ė┌▒▒Š®ĪŻŲõśIäšęį╚╦ē█▒ŻļU×ķų„Ż¼Į³─ĻüĒĘeśO░lš╣═Č┘Y─▄┴”Ż¼ģó┼cREITsĪó╗∙ĮĄ╚┘Y«a┼õų├ĪŻ

ķL│Ū╚╦ē█│ųėą┴╦╚AŽ─┤¾Éé│Ū╔╠śIREIT║═╚AŽ─╩ūäōŖW╚RREITŻ¼│ųėąĘ▌Ņ~║▄ĮėĮ³Ż¼Ęųäeš╝╗∙Į┐éĘ▌Ņ~Ą─0.89%║═0.96%ĪŻ

Ą┌╩«├¹Ż║╔Ļ╚f║Ļį┤Ż©╚»╔╠ūįĀIŻ®Ż¼ė╔įŁĪ░╔ĻŃy╚fć°Ī▒┼cĪ░║Ļį┤ūC╚»Ī▒║Ž▓óČ°│╔Ż¼│╔┴óė┌2015─ĻŻ¼┐é▓┐╬╗ė┌▒▒Š®ĪŻ×ķć°ėą┐ž╣╔┤¾ą═ŠC║ŽūC╚»╣½╦ŠŻ¼į┌ūC╚»Įø╝oĪó═ČąąĘ■äšĪó蹊┐─▄┴”Ą╚ĘĮ├µŠ▀ėąąąśIŅIŽ╚Ąž╬╗ĪŻ

╔Ļ╚f║Ļį┤│ųėą┴╦╝╬īŹ╬’├└Ž¹┘MREIT║═╚AŽ─┤¾Éé│Ū╔╠śIREITŻ¼Ųõųąī”╝╬īŹ╬’├└Ž¹┘MREITĄ─│ųėąĘ▌Ņ~š╝╗∙Į┐éĘ▌Ņ~▒╚└²Ą─3.41%ĪŻ

ĮYšō

▒Š╬─Å─ę╗╝ē╩ął÷šJ┘ÅĮYśŗĄĮČ■╝ē╩ął÷īŹļH│ųé}Ż¼ŽĄĮy╩ß└Ē┴╦Ž¹┘MREITsĄ─═Č┘Yš▀ĮYśŗ╠žš„ĪŻ═©▀^Ęų╬÷┐╔ęį┐┤│÷Ż¼Ž¹┘MREITsĄ─═Č┘Yš▀«ŗŽ±│╩¼F│÷ęįŽ┬ÄūéĆ├„’@┌ģä▌Ż║

ę╗╝ē╩ął÷ųąŻ¼æ┬į┼õ╩█ļAČ╬Ą─═Č┘Yš▀│╩¼F│÷Ī░įŁ╩╝ÖÓęµ╚╦ų„ī¦Ż¼╚»╔╠ūįĀIĘeśOģó┼cŻ¼«aśI┘Y▒Š+ČÓį¬ų„¾w╚ļł÷Ī▒Ą─╠ž³cŻ¼ŠWŽ┬░l╩█ļAČ╬ätęį▒ŻļU┘YĮ═Č┘Y┘~æ¶║═╚»╔╠ūįĀI×ķų„ī¦Ż¼ā╔š▀║ŽėŗšJ┘Å┴╦│¼▀^70%Ą─Ę▌Ņ~Ż╗

Č°į┌Č■╝ē╩ął÷Ż¼▒M╣▄▓┐ĘųĒŚ─┐│÷¼F┴╦éĆ╚╦═Č┘Yš▀▒╚└²╠ß╔²Ą─¼FŽ¾Ż¼Ą½š¹¾w│ųé}╚įęįÖCśŗ═Č┘Yš▀×ķų„Ż¼ŪęŠ▀éõę╗Č©Ą─ķLŲ┌│ųėą╠žš„ĪŻ

╔Ž╩÷╠žš„Ą─╣▓═¼ū„ė├Ż¼ī¦ų┬┴╦Ž¹┘MREITsČ■╝ē╩ął÷ŽÓī”┴„äėąį▓╗Ė▀Ą─╠ž³cĪŻī”ė┌įSČÓ▄S▄Sė¹įćĄ─═Č┘YÖCśŗ╗“š▀Ųš═©╣╔├±Č°čįŻ¼─┐Ū░┘Å┘IŽ¹┘MREITsĄ─ūŅ┤¾ļyČ╚Ż¼┐╔─▄▓╗╩Ū╣╔ār▌^Ė▀ī¦ų┬Ą─Ęų┼╔┬╩┬╩Ž┬ĮĄŻ©░┤šš¼Fėą╩ąųĄĄ─Ęų┼╔┬╩ęčĮøĮĄĄĮ┴╦3%ū¾ė꯮Ż¼Č°╩Ū┴„äėąįĄ═ī¦ų┬Ą─Ī░┘I▓╗ĄĮĪ▒╗“š▀Ī░┘I▓╗ē“┴┐Ī▒ĪŻ

ę▓š²ę“┤╦Ż¼Ė³ČÓĄ─═Č┘Yš▀īó─┐╣Ō═ČŽ“┴╦░³└©ęčĮø╩▄└ĒĄ─ųąĮŠG░l╔╠śIREITĪó╚AŽ─äPĄ┬╔╠śIREITĪóųąĮ╬©ŲĘĢ■ŖW╠ž╚R╦╣REITĄ╚╠Äė┌╔Ž╩ąŪ░Ų┌ļAČ╬Ą─Äūų╗Ž¹┘MREITsŻ¼Ų┌┤²─▄ē“į┌Ė³įńļAČ╬Ęųę╗░ļĖ■ĪŻ

ŽÓ▒╚▌^╚š▒ŠĪóą┬╝ėŲ┬Īó├└ć°Ą╚│╔╩ņ╩ął÷üĒ┐┤Ż¼ųąć°Ą─Ž¹┘MREITs▀Ć╠Äė┌äéäéŲ▓ĮĄ─ļAČ╬Ż¼Ą½Į³ÄūéĆį┬üĒĄ─ę╗ŽĄ┴ąöU─╝Īó╔Ļł¾Īó╔ŽØqĄ╚║├Ž¹ŽóŻ¼ę▓ūī╬ęéāī”╦³Ą─╬┤üĒŻ¼ėą┴╦Ė³┤¾Ą─ą┼ą─║═Ų┌┤²ĪŻ

╠žäeĖąųx╚A╬„ūC╚»äóė¶łFĻĀÓŹ╚šš\ī”▒Š╬─Ą─žĢ½I

░l▒Ēįušō

ĄŪõø | ūóāį