ČÓ³c╦─ĻJĖ█Į╗╦∙Ż¼IPO│╔Ī░Š╚├³ĄŠ▓▌Ī▒Ż┐

üĒį┤/╩ąųĄė^▓ņ

ū½╬─/ąĪ└Ņ’wĄČ

10į┬31╚šŻ¼Ī░ųąć°│¼╩ąĮ╠ĖĖĪ▒Åł╬─ųąŲņŽ┬Ą─ČÓ³cöĄųŪį┘┤╬Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔╔ĻšłĢ°ĪŻ▀@ęčĮø╩ŪČÓ³cĄ┌╦─┤╬Ė░Ė█IPO┴╦Ż¼┤╦Ū░╚²┤╬Š∙ę“╬┤─▄į┌6éĆį┬ų«ā╚═Ļ│╔±÷ėŹČ°╩¦öĪĪŻ

į┌śIäšĖ▀Č╚ę└┘ćĻP┬ōĮ╗ęūĪóžōé∙┬╩Ė▀Ų¾Īó¼FĮ┴„Ėµ╝▒Ą─▒│Š░Ž┬Ż¼ČÓ³cöĄųŪį┘┤╬Ī░Ħ▓ĪĻJĻPĪ▒ĪŻ

01

IPO│╔Ī░Š╚├³ĄŠ▓▌Ī▒

ČÓ³cöĄųŪūįįéųąć°ūŅ┤¾Ą─┴Ń╩█öĄūų╗»ĮŌøQĘĮ░ĖĘ■äš╔╠Ż¼ų„ĀIśIäš║Ł╔w┴Ń╩█║╦ą─Ę■äšįŲ║═ļŖūė╔╠äšĘ■äšįŲā╔┤¾░ÕēKĪŻ

į┌ļŖūė╔╠äšĘ■äšįŲĘĮ├µŻ¼╣½╦Šį┌2023─ĻĄ─ĀI╩š▀Ćėą3ā|į¬Ż¼Ą½2024─Ļ╔Ž░ļ─ĻÄū║§ĮĄĄ═ų┴┴ŃĪŻ▀@ų„ę¬╩Ūę“×ķ┐═æ¶īóO2O▀\ĀI▐Dą═×ķā╚▓┐▀\ĀIŻ¼ķ_╩╝ūįąą╣▄└Ē▀\ĀIŠĆ╔Ž╔╠ĄĻŻ¼ī¦ų┬▀@ę╗śIäšÄū║§▒╗╩ął÷╠į╠ŁĪŻ

─Ū├┤Ż¼╩▓├┤╩Ū┴Ń╩█║╦ą─Ę■äšįŲ─žŻ┐

ČÓ³cčą░l┴╦Dmall OSŽĄĮyŻ¼įōŽĄĮyėąČÓéĆĘ■äš─ŻēKŻ¼ų╝į┌ų·┴”┴Ń╩█╔╠▀MąąöĄūų╗»▐Dą═Ż¼║Ł╔w▓╔┘ÅĪó╣®æ¬µ£Īó▀\ĀI╣▄└ĒĪóĄĮĄĻĻÉ┴ąĪóĄĻõü▀\ĀIĄ╚Łh╣ØĪŻ

═©╦ūüĒųvŻ¼ČÓ³cų╝į┌═©▀^┤¾┴┐öĄō■Ęų╬÷Ž¹┘Mš▀Ž▓║├ūā╗»Ż¼ųĖī¦╔╠╝ę▓╔┘Å▀Mžø║═ö[Ę┼╔╠ŲĘŻ¼£p╔┘╚▒žøōp╩¦Ż¼▒▄├ŌÄņ┤µĘeē║Ż¼╠ß╔²š¹¾w▀\ĀIą¦┬╩ĪŻ

2019-2023─Ļ╝░2024╔Ž░ļ─ĻŻ¼ČÓ³cĀI╩šŠ∙▒Ż│ųļp╬╗öĄį÷ķLĪŻ▓╗▀^Ż¼śIäšęÄ─Ż│ų└m┼“├øŻ¼ģs╩╝ĮK╬┤─▄īŹ¼Fė»└¹Ż¼Ų┌ķg└█ėŗ╠Øōp│¼▀^52ā|į¬ų«Š▐ĪŻ

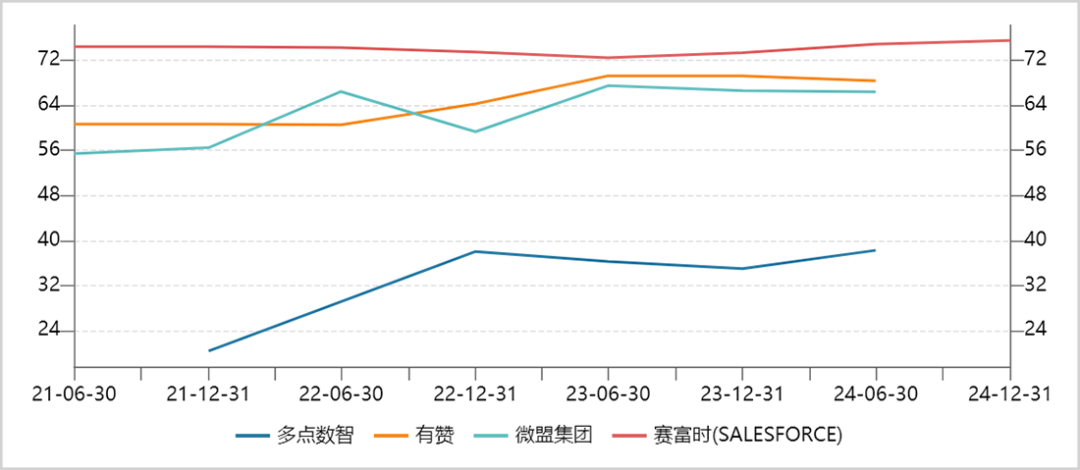

┤╦═ŌŻ¼ČÓ³cĄ─ė»└¹─▄┴”▓╗╚▌śĘė^ĪŻĮžų╣2024─ĻČ■╝ŠČ╚─®Ż¼╣½╦ŠõN╩█├½└¹┬╩āH×ķ38.25%Ż¼ŽÓ▒╚ć°ā╚═ŌSaaS²łŅ^╠Äė┌’@ų°Ų½Ą═╦«ŲĮĪŻ▒╚╚ńŻ¼ųąć°ėą┘ØĪó╬ó├╦╝»łF═¼Ų┌├½└¹┬╩Š∙į┌65%ęį╔ŽŻ¼ć°ļH╔ŽęįSalesforce×ķ┤·▒ĒĄ─SaaS²łŅ^Ųš▒ķį┌70%ęį╔ŽĪŻ

Ī°║Żā╚═ŌSaaS²łŅ^├½└¹┬╩ī”▒╚ üĒį┤Ż║Wind

┤╦═ŌŻ¼▒M╣▄ČÓ³c┤¾Ę∙Ž„£põN╩█═ŲÅV┘Mė├Īóčą░l┘Mė├Ż¼▓óā×╗»┴╦åT╣ż╚╦öĄęįĮĄĄ═ĮøĀI│╔▒ŠŻ¼Ą½ūŅą┬ā¶└¹┬╩╦«ŲĮ╚į╚╗õøĄ├-26.5%ĪŻ’@╚╗Ż¼▀@ī”«aŲĘĖéĀÄ┴”ęį╝░ĮKČ╦õN╩█Š∙▓╗└¹ĪŻ

Ė³×ķŠoŲ╚Ą─╩ŪŻ¼ČÓ³c╦∙│ą╩▄Ą─é∙äšē║┴”┼c╚šŠŃį÷ĪŻĮžų╣Č■╝ŠČ╚─®Ż¼╣½╦Š┘~╔Ž¼FĮāH╩Ż4.7ā|į¬Ż¼Č°Č╠Ų┌ĮĶ┐Ņ×ķų„Ą─┴„äėąįžōé∙Ė▀▀_82.7ā|į¬Ż¼Č╠Ų┌āöé∙ē║┴”ŅHĖ▀ĪŻ═¼ĢrŻ¼╣½╦Š┘Y«ažōé∙┬╩Å─2019─ĻĄ─316%│ų└m┼╩╔²ų┴2024Q2Ą─620%Ż¼│ų└m╠Äė┌┘Y▓╗Ąųé∙Ą─ĮøĀIĀŅæBĪŻ

├µī”Ė▀Ų¾Ą─é∙äš║═│ų└mĄ─ĮøĀI¼FĮ┴„ā¶┴„│÷Ż¼╣½╦Š┘YĮµ£├µ┼RöÓ┴č’LļUĪŻ▀@┐╔─▄ę▓╩ŪČÓ³c▒M╣▄╚²┤╬IPO╩¦öĪŻ¼╚į╚╗łį│ų▀fĮ╗╔Ž╩ą╔ĻšłĄ─║╦ą─įŁę“ĪŻ

02

ĻP┬ōĮ╗ęūĪ░ör┬Ę╗óĪ▒

│²┴╦š¹¾wśIäš▒Ē¼F▓╗╝čęį╝░āöé∙─▄┴”│ąē║═ŌŻ¼ČÓ³c▀Ćėąę╗éĆŅH╩▄╩ął÷ō·ænĄ─å¢Ņ}Ī¬Ī¬ĻP┬ōĮ╗ęūĘŪ│Żć└ųžŻ¼Ė▀Č╚ę└┘ćĪ░╬’├└ŽĄĪ▒Ą─╔╠│¼Īó░┘žøśIæBĪŻ

╣½╦Š╬Õ┤¾┐═æ¶Ęųäe×ķ╬’├└╝»łFĪó¹£Ą┬²ł╣®æ¬µ£╝»łFĪóŃy┤©ą┬╚A╝»łFĪóųžæc░┘žø╝»łFĪó░┘░▓ŠėīŹ¾wŻ¼ĀI╩šš╝▒╚Ęųäe×ķ51.6%Īó19.6%Īó3.5%Īó2.9%Īó0.6%ĪŻ

Ī°ČÓ³c╩šęµų„ę¬üĒį┤ĻP┬ōĮ╗ęūĘĮ üĒį┤Ż║šą╣╔Ģ°

▀@ą®┤¾┐═æ¶╚½▓┐×ķĻP┬ōĘĮĪŻČÓ³c┼c╬’├└╝»łFīŹ┐ž╚╦Š∙×ķÅł╬─ųąĪŻ┤╦═ŌŻ¼╬’├└╝»łF▀ĆĘųäe│ųėą¹£Ą┬²łųąć°Īóųžæc░┘žøĪóą┬╚A░┘žøĪó░┘░▓Šėųąć°╣╔ÖÓĄ─80%Īó20.3%Īó27.7%Īó70%ĪŻ

Į³─ĻüĒŻ¼ČÓ³cŽÓĻPĻP┬ōĮ╗ęūĀI╩šš╝▒╚▓╗öÓ┼╩╔²Ż¼Įžų╣2024─ĻČ■╝ŠČ╚─®ęč│¼▀^80%Ż¼Č°¬Ü┴ó┐═涚╝▒╚£p╔┘ų┴13.3%ĪŻŽÓ▒╚ų«Ž┬Ż¼2021─Ļ─®¬Ü┴ó┐═涚╝▒╚▀Ćėą26.1%ĪŻ

ę╗ą®śIā╚īŻśI╚╦╩┐šJ×ķŻ¼▀^Ė▀Ą─ĻP┬ōĮ╗ęū╩ŪČÓ³c┤╦Ū░╬┤─▄═©▀^╔Ž╩ą±÷ėŹĄ─ųžę¬ę“╦žų«ę╗Ż¼ę“×ķĻP┬ōĮ╗ęūęÄ─Ż▀^┤¾Ż¼╩╣Ą├Į╗ęūārĖ±Ą─šµīŹąįĪó╣½į╩ąįļyęįįu╣└ĪŻ

īŹļH╔ŽŻ¼įńį┌2023─Ļ5į┬Ż¼ūC▒OĢ■į┌ī”ČÓ³c╔Ž╩ąå¢Ņ}Ą─Ę┤üųąŻ¼Š═ų„ę¬╠ß╝░┴╦ĻP┬ōīŹ¾wį┌śIäšĪó┘Y«aĪó╚╦åTĪóÖCśŗĪóžö䚥╚ĘĮ├µĄ─¬Ü┴óąįŻ¼ęį╝░ĻP┬ōĮ╗ęūĄ─šµīŹąįĪó╣½į╩ąį║═┐╔╠µ┤·ąįĄ╚å¢Ņ}ĪŻ

▒O╣▄īė╠ß│÷Ę┤ü║¾Ż¼ČÓ³cĻP┬ōĮ╗ęū▒╚└²ĘŪĄ½ø]ėą£p╔┘Ż¼Ę┤Č°│ų└mį÷╝ėĪŻ▀@╗“įSę▓╩Ū▒Š┤╬IPO│╔╣”Ą─ör┬Ę╗óų«ę╗ĪŻ

Ė³įŃĖŌĄ─╩ŪŻ¼┼cČÓ³cĻP┬ōĄ─▀@ą®╣½╦ŠśI┐āŲš▒ķįŌė÷▓╗╝čŻ¼ČÓ³c╬┤üĒśI┐ā╗∙▒Š├µę▓īó├µ┼R▌^┤¾Ž┬╗¼ē║┴”ĪŻ

2020-2022─ĻŻ¼╬’├└╝»łFŲņŽ┬┴Ń╩█īŹ¾w╬’├└╔╠śIĀI╩šÅ─30ā|į¬Ž┬╗¼ų┴24ā|į¬Ż¼╚²─ĻŠ∙│÷¼F╠ØōpŻ¼└█ėŗŅ~Č╚▀_3.4ā|į¬ĪŻ

2021-2023─ĻŻ¼¹£Ą┬²ł╣®æ¬µ£ĀI╩šÅ─278.2ā|į¬Ž┬╗¼ų┴248.6ā|į¬Ż¼└¹ØÖ▒Ē¼FŲĘ³▓╗Č©Ż¼2022─Ļ╠Øōp4.7ā|į¬Ż¼╚²─Ļā¶└¹ØÖ┬╩Š∙į┌1.2%ęįŽ┬ĪŻ═¼ĢrŻ¼┘Y«ažōé∙┬╩Š∙│¼▀^100%Ż¼┘~╔Ž¼FĮ│ų└mŽ┬ĮĄŻ¼┴„äėąįžōé∙│ų└m┼╩╔²Ż¼¼FĮ┴„Īóé∙äšå¢Ņ}═¼śė═╣’@ĪŻ

┤╦═ŌŻ¼ųžą┬░┘žøĀI╩šÅ─2019─ĻĄ─345ā|į¬┤¾Ę∙Ž┬╗¼ų┴2023─ĻĄ─189.9ā|į¬Ż¼└█ėŗŽ┬ąąĘ∙Č╚Ė▀▀_45%ĪŻą┬╚A░┘žøĪó░┘░▓ŠėĄ─ĮøĀIĀŅørę▓▓╗╚▌śĘė^ĪŻ

ŠC║ŽüĒ┐┤Ż¼╝┤▒ŃČÓ³c╬┤üĒąę▀\Ąž½@Ą├┴╦╔Ž╩ą±÷ėŹŻ¼Ųõ╗∙▒Š├µ▒Ē¼Fę▓ļyęįų¦ō╬Ė▀╣└ųĄŻ¼═¼Ģr▀Ć┤µį┌─╝┘Y▓╗ūŃĄ─’LļUĪŻ

03

╔╠śI─Ż╩Į▒ūČ╦═╣’@

īŹļH╔ŽŻ¼ČÓ³c│²ĻP┬ō┐═æ¶ęį═ŌĀI╩šš╝▒╚įĮüĒįĮĄ═Ż¼ę▓┼cŲõ╔╠śI─Ż╩Į┤µį┌▒ūČ╦ėąų▒ĮėĻP┬ōĪŻ

ČÓ³cĘ■äšų„ę¬Ę■䚎┬ė╬┴Ń╩█┐═æ¶Ż¼▀@ą®┐═涚²├µ┼R│ų└mĄ─ĮøĀIē║┴”Ż¼─╦ų┴╔·┤µ═■├{Ż¼ų„ę¬╩Ūę“×ķé„ĮyļŖ╔╠ŲĮ┼_Īóų▒▓źļŖ╔╠Īó╔ńģ^łF┘ÅĄ╚ą┬┼dŠĆ╔ŽŪ■Ą└▓╗öÓōīš╝┴╦ŠĆŽ┬┴Ń╩█Ą─┴„┴┐┼c╩ął÷Ę▌Ņ~ĪŻ

Ī°üĒį┤Ż║ÖCśŗ

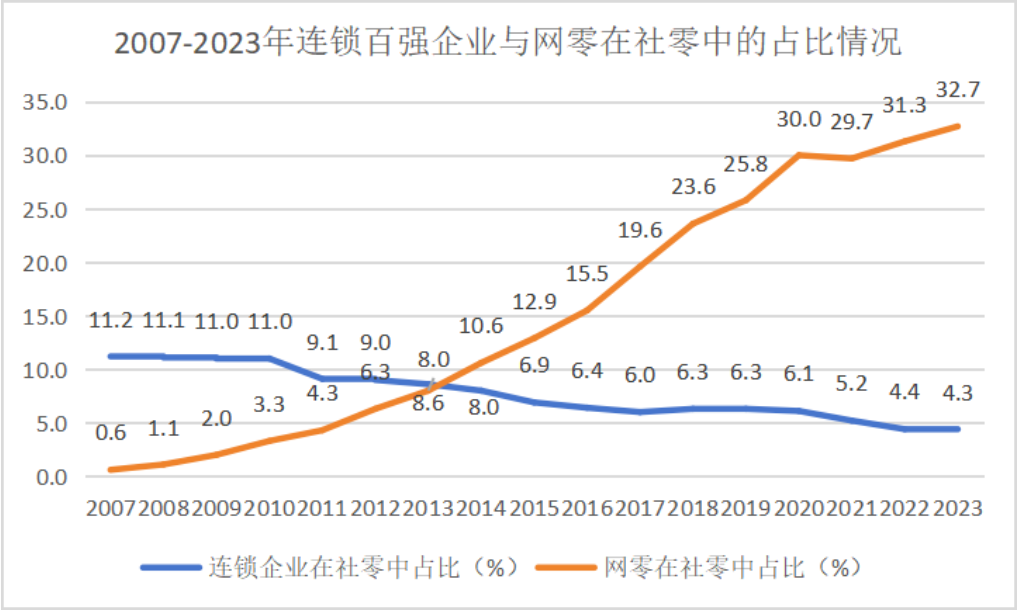

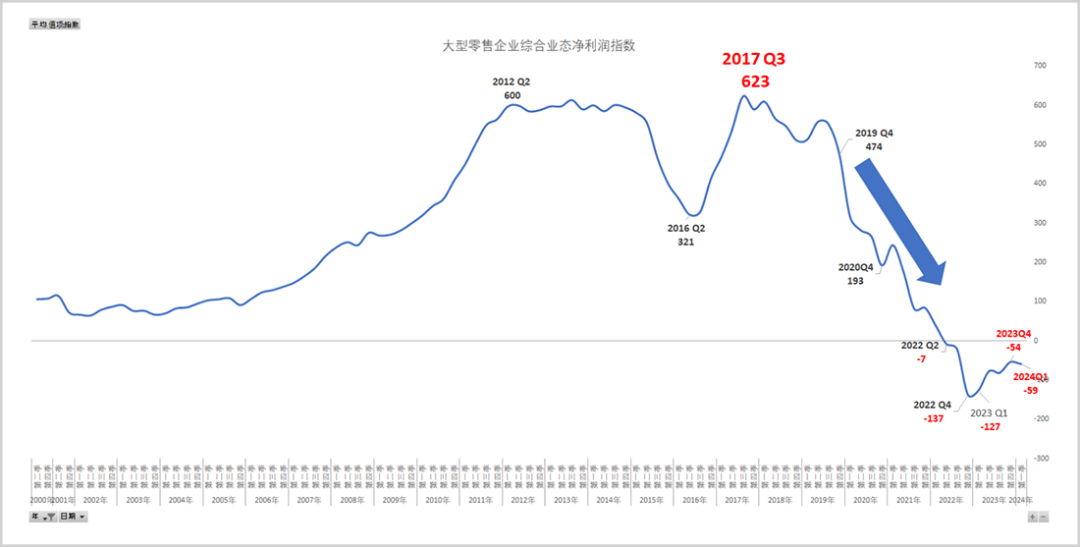

2023─ĻŻ¼ŠĆ╔Ž┴Ń╩█ęčĮøš╝ĄĮ╔ń┴ŃŽ¹┘M┐éŅ~Ą─32.7%Ż¼▌^2018─Ļ┤¾Ę∙╠ß╔²9.1éĆ░┘Ęų³cĪŻęįŠĆŽ┬×ķų„Ą─┤¾ą═┴Ń╩█Ų¾śIõN╩█╣š³c│÷¼Fį┌2018─ĻŻ¼┤╦║¾│ų└m▓Į╚ļŽ┬ąą═©Ą└ĪŻ└¹ØÖ▒Ē¼F├µ┼RĖ³┤¾╠¶æŻ¼ūįÅ─2022─ĻĄ┌Č■╝ŠČ╚š¹¾w│÷¼F╠ØōpęįüĒŻ¼ę╗ų▒╬┤─▄╗žĄĮė»└¹ĀŅæBĪŻ

Ī°┤¾ą═┴Ń╩█Ų¾śIŠC║ŽśIæBā¶└¹ØÖųĖöĄ üĒį┤Ż║ųąć°░┘žø╔╠śIģfĢ■

Å─┌ģä▌╔Ž┐┤Ż¼ŠĆŽ┬┴Ń╩█ęčĮøė╔╩óČ°╦źŻ¼┐ņ╦┘ū▀Ž“Ž┬Ų┬┬Ę┴╦ĪŻČÓ³cśIäš╩Ū×ķé„Įy┴Ń╩█Ę■䚥─Ż¼ī┘ė┌═¼ę╗«aśIµ£Ż¼ŲõąĶŪ¾’@╚╗Ģ■╩▄ĄĮįĮüĒįĮ┤¾Ą─ē║┴”┼c╠¶æĪŻ

ČÓ³cĄ─╔╠śI─Ż╩Į▒Š┘|╩Ū┘uĘ■äšĮŌøQĘĮ░ĖŻ¼Äū║§¤oĘ©ų▒Įė×ķ┐═æ¶Ä¦üĒŠĆŽ┬┴„┴┐┼c╔·ęŌŻ¼į┌║Žū„ų«Ū░ļyęįūC├„┐═æ¶į┌╗©ÕXĄ─═¼Ģr┐╔ęį┘ŹĖ³ČÓÕXŻ¼╝┤▒Ń╩Ū¼Fėą┤¾┐═æ¶ę▓ø]ėą║▄║├Ą─▒Ē¼FĪŻ

īŹļH╔ŽŻ¼░³└©ČÓ³cį┌ā╚Ą─ć°ā╚SaaSÅS╔╠Č╝├µ┼R╔╠śI╗»ūā¼FļyĄ─└¦Š│ĪŻ

į┌ųąć°Ż¼ŽÓĻPé„Įy▄ø╝■╔╠ø]ėą║▄║├ū÷▀^╩ął÷Į╠ė²Ż¼Į^┤¾ČÓöĄŲ¾śIĖ∙▒Šø]ėąęŌūRSaaS╣żŠ▀ī”Ų¾śI▀\ĀIĄ─ųžę¬ąįŻ¼ĖČ┘MęŌįĖŲš▒ķĘŪ│ŻĄ═ĪŻ

┼c├└ć°ŽÓ▒╚Ż¼Salesforceį┌░lš╣ēč┤¾Ū░Ż¼ėąSiebelŻ©┐═æ¶ĻPŽĄ╣▄└Ē▄ø╝■Ż®ķLŲ┌Į╠ė²╩ął÷õN╩█╣▄└Ē╗∙▒Š┴„│╠ĪŻ═¼śėŻ¼Workdayį┌PeopleSoftŲš╝░╚╦┴”┘Yį┤╣▄└Ē¾wŽĄų«║¾Ż¼▓┼ų▓Į░lš╣ēč┤¾ĪŻ

┤╦═ŌŻ¼┼c║Ż═ŌSaaS²łŅ^ęįųąąĪ┐═æ¶×ķų„Īó«aŲĘś╦£╩╗»│╠Č╚Ė▀▓╗═¼Ż¼ć°ā╚SaaSŲ¾śIätų„ę¬ę└┐┐┤¾┐═涞Ģ½I╩š╚ļŻ¼║¾š▀śIäšČ©ųŲ╗»ąĶŪ¾ĘŪ│ŻųžŻ¼ąĶę¬═Č╚ļ┤¾┴┐╚╦┴”Īó╬’┴”▀Mąąķ_░lĪó£yįć┼c║¾Ų┌▀\ŠSŻ¼═Č╚ļ│╔▒ŠŲš▒ķŲ½Ė▀Ż¼’@ų°└ŁĄ═┴╦├½└¹┬╩▒Ē¼FŻ¼╝ė╔ŽŲõ╦¹╚²┘MĄ╚ĮøĀI│╔▒ŠŻ¼═∙═∙ļyęįīŹ¼Fė»└¹ĪŻ

│²┴╦╩ął÷Į╠ė²┼c┐═æ¶ąĶŪ¾▓╗ūŃ═ŌŻ¼ć°ā╚SaaS«aŲĘ═¼┘|╗»▌^×ķć└ųžŻ¼╝╝ąg▒┌ēŠ▓╗Ė▀Ż¼▓ó▓╗─▄║▄║├ĄžĮŌøQ┐═æ¶▀\ĀIą¦┬╩╠ß╔²ļyŅ}ĪŻ

ę“┤╦Ż¼╝┤▒Ń╩Ū┘Y▒Š╩ął÷ę╗Č╚╝─ėĶ║±═¹Ą─╬ó├╦╝»łF▀@ŅÉSaaSĄõą═²łŅ^Ż¼ę▓╩Ū│Ż─ĻĮøĀI╠ØōpŻ¼ļyčį╔╠śI─Ż╩ĮĄ─│╔╣”ĪŻ

ī”ė┌ČÓ³cČ°čįŻ¼▀Ćėąę╗éĆŅ~═ŌĄ─ĶõĶ¶ĪŻČÓ³cĄ──┐ś╦┤¾┐═æ¶╩Ū┴Ń╩█śIųą┤¾ą═┴Ń╩█╔╠Ż¼Ą½ČÓ³cī┘ė┌Ī░╬’├└ŽĄĪ▒Ż¼╔µ╝░═¼śIĖéĀÄå¢Ņ}ĪŻę“×ķČÓ³c┴Ń╩█įŲĘ■äšę¬╔µ╝░┤¾┴┐┴Ń╩█╔╠Ą─öĄō■š¹└ĒĪóĘų╬÷Ż¼▀@ą®║╦ą─öĄō■ę╗Ą®▒╗╣▓ŽĒŻ¼ęŌ╬Čų°Ģ■īó╔╠śIÖC├▄ą╣┬ČĮoĖéĀÄī”╩ųĪŻę¬ų¬Ą└Ż¼┴Ń╩█Ų¾śI║╦ą─ĖéĀÄ┴”ų«ę╗Š═╩Ū╣®æ¬µ£╣▄└ĒŻ¼▀@ą®ĻPµI▀\ĀIöĄō■╩Ū║╦ą─ĪŻ

ę“┤╦Ż¼¬Ü┴ó┴Ń╩█┤¾┐═æ¶ī”ČÓ³cĄ─Ę■äšĢ■Ė³╝ė▒Ż╩žųö╔„ĪŻ─Ū├┤Ż¼▀@ę▓ęŌ╬Čų°ČÓ³cĀIõN═ŲÅVŻ¼▀_│╔┐═æ¶Į╗ęū├µ┼RĖ³ČÓ└¦ļyĪŻ

īŹļH╔ŽŻ¼ČÓ³c│╔┴ó┐ņ10─Ļ┴╦Ż¼│²ÄūéĆĻP┬ō┤¾┐═æ¶═ŌŻ¼▀Ć═©▀^╩š▓ó┘ÅüĒū„×ķ═ž┐═╩ųČ╬Ż¼Č°šµš²ę└┐┐«aŲĘĖéĀÄ┴”Ż¼▓óø]ėą│╔╣”═┌Š“│÷ėą╩ął÷ė░Ēæ┴”Īó─▄žĢ½I▌^┤¾╩š╚ļš╝▒╚Ą─¬Ü┴ó┴Ń╩█╔╠²łŅ^ĪŻ

ŠC║ŽüĒ┐┤Ż¼╗∙ė┌ļyčįā׹ѥ─╔╠śI─Ż╩ĮŻ¼╬┤üĒČÓ³cśI┐āį÷ķL├µ┼RųTČÓ╠¶æŻ¼ļyęįö[├ō«öŪ░¼FĮ┴„│ų└mā¶┴„│÷Īóžōé∙Ė▀æęĄ╚¼FīŹĮøĀI└¦Š│ĪŻī”ė┌ČÓ³cČ°čįŻ¼▒M┐ņ═Ļ│╔╔Ž╩ą▌öč¬╗“įS▓┼╩Ū╣½╦Š╩ūꬊoŲ╚╚╬äšĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį