╝┤Ģr┴Ń╩█Ą─╚²ć°ÜóŻ║░ó└’Ī󊮢|Īó├└łFĄ─▒│╦«ę╗æ(zh©żn)

│÷ŲĘ/ųąÜW╔╠śI(y©©)įušō

ū½╬─/ørĻ¢

ŠÄš▀░┤Ż║äé▀^╚źĄ─ų▄─®Ż¼├└łFĪ󊮢|Īó░ó└’╚²┤¾═Ō┘uŲĮ┼_æ(zh©żn)╗│ų└m(x©┤)╔²╝ēŻ¼Ž§¤¤Åø┬■ĪŻ³cķ_╩ųÖCŻ¼ča┘NÅVĖµ░įŲ┴Ż¼ā×(y©Łu)╗▌┴”Č╚īėīė╝ė┤aØM25£p15Ż¼ØM18.8£p18.8Ą─┤¾Ņ~ā×(y©Łu)╗▌╚įį┌╦óŲ┴Ż¼Ė³ėąŲĮ┼_╝└│÷Ī░0į¬āČōQ╚»Ī▒Ą─═§š©ĪŻ├µī”▀@▓©Ī░╚÷ÕX╩ĮĪ▒▐Zš©Ż¼ŠW(w©Żng)ėčśĘķ_┴╦╗©Ż¼╝Ŗ╝Ŗ╗»╔ĒĪ░č“├½╠žĘN▒°Ī▒Ż¼╬©┐ųÕe╩¦Ī░Ģr┤·╝t└¹Ī▒ĪŻ╔§ų┴ėą╚╦Ė▀║¶Ż║Ī░─Ńéāį┘▓╗═ŻŻ¼╬ęŠ═ę¬║╚│÷╠Ū─“▓Ī┴╦ŻĪĪ▒

═Ō┘u┤¾æ(zh©żn)├┐ų▄Č╝Ģ■╔Žč▌ą┬æ(zh©żn)ørŻ¼Å─ūŅ│§Ą─Ī░ķWō¶æ(zh©żn)Ī▒ę▓ų▓Įč▌ūā?y©Łu)ķĪ░│ųŠ├æ?zh©żn)Ī▒ĪŻ▀@ł÷┐┤╦Ų»é┐±Ą─ča┘N┤¾æ(zh©żn)▒│║¾Ż¼ĄĮĄūļ[▓žų°Š▐Ņ^éā──ą®╔Ņ▀hĄ─æ(zh©żn)┬įŲÕŠų?

╝┤Ģr┴Ń╩█ŅIė“Ż¼¼F(xi©żn)╚²ć°┤¾æ(zh©żn)

2025─Ļäé▀^Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)æ(zh©żn)╗Š═ą▄ą▄╚╝ŲŻ¼¤²ĄĮ┴╦Ž¹┘Mš▀┘Å╬’Ą─Ī░ūŅ║¾ę╗╣½└’Ī▒ĪŻ

2į┬Ż¼Š®¢|│÷╩ųŻ¼åóäėĪ░ŲĘ┘|╠├╩│▓═’ŗ╔╠╝ęĪ▒šą─╝Ż¼ö[├„ę¬Å─═Ō┘u╚ļ╩ųŻ¼▀M╣ź├└łFĖ╣ĄžĪŻ

5į┬Ż¼░ó└’Ī░╠įīÜķW┘ÅĪ▒╚½├µ╔ŽŠĆŻ¼║¾Č╦Įė╚ļ╠įīÜ╠ņžłĄ─║Ż┴┐ŲĘŅÉŻ¼Ū░Č╦Įė╚ļI┴╦├┤Ą─╝┤Ģr┼õ╦═─▄┴”Ż¼┘u³c╩ŪŻ║ļŖ╔╠Ą─Ą═ār+═Ō┘uĄ─╦┘Č╚ĪŻ

6į┬Ż¼äóÅŖ¢|šł═§┼d│į’łŻ¼Ž»ķgę╗ŠõĪ░ąųĄ▄Ż¼╬ęę¬Ė╔═Ō┘u┴╦Ī▒Ż¼░čæ(zh©żn)Ģ°┼─į┌┴╦▓═ū└╔ŽĪŻ

7į┬2╚šŻ¼░ó└’Ė³╩Ūųž╚Ł│÷ō¶Ż¼ą¹▓╝500ā|ča┘NėŗäØŻ¼╚½├µįꎓ═Ō┘u╚ļ┐┌ĪŻ

├└łF«ö╚╗▓╗Ģ■ū°ęį┤²ö└ĪŻ7į┬5╚šĄĮ6╚šŻ¼├└łFį┌ā╔╠ņā╚▀B░l(f©Ī)┤¾Ņ~╔±╚»Ż║Ī░ØM25£p21Ī▒Ī░ØM16£p16Ī▒Ż¼╗┴”╚½ķ_Ż¼ų╗×ķ╩žūĪæ(zh©żn)ŠĆŻ¼▓╗ūīī”╩ųŪų╬gūį╝║Ą─╗∙▒Š▒PĪŻį┌äéäé▀^╚źĄ─ų▄─®Ż¼æ(zh©żn)╗į┘Č╚╔²╝ēŻ¼ča┘N»é┐±čė└m(x©┤)ĪŁĪŁ

ų▄─®Ą─æ(zh©żn)┐āŻ¼╦Ų║§ę▓ėĪūC┴╦▀@ł÷ĀÄŖZæ(zh©żn)Ą─░ū¤ß╗»│╠Č╚ĪŻ╝┤Ģr┴Ń╩█ŅIė“š²╔Žč▌ļyĄ├Ą─┐±Üg╩óčńŻ¼┐░▒╚▀^╚źĄ─Ī░ļp╩«ę╗Ī▒╚½├±┐±ÜgĪŻō■(j©┤)├└łF7į┬12╚š═Ē┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)Ż¼├└łF╝┤Ģr┴Ń╩█ėåå╬┴┐į┘äō(chu©żng)ą┬Ė▀Ż¼▀_1.5ā|ĪŻ░ó└’▀@▀ģæ(zh©żn)ørę▓║▄║├ĪŻ7į┬14╚šŻ¼╠įīÜķW┘Åą¹▓╝Ż¼Ųõ╚šėåå╬┴┐═╗ŲŲ8000╚få╬Ż¼╚š╗Ņ▄Sė├æ¶öĄ(sh©┤)į÷ų┴2.3ā|ĪŻ

╔±Ž╔┤“╝▄Ż¼Ę▓╚╦╬┤▒žŠ═įŌčĻŻ¼ų┴╔┘Č╠Ģrķgā╚╚ń┤╦ĪŻ

ī”“T╩ųüĒšfŻ¼Č╠Ų┌ā╚¤oę╔╩Ūł÷╝░ĢrėĻĪŻ╦¹éāėŁüĒ┴╦Š├▀`Ą─╩š╚ļĖ▀ĘÕŻ¼▓╗╔┘“T╩ųų▒║¶Ī░ča┘N─├ĄĮ╩ų▄øĪ▒ĪŻūį╠įīÜķW┘Å╔ŽŠĆęįüĒŻ¼Ųõ“T╩ųöĄ(sh©┤)┴┐š¹¾w═¼▒╚į÷ķL┴╦78%Ż¼╗Ņ▄SĘĆ(w©¦n)Č©Ą─▒Ŗ░³“T╩ųį┬Š∙╩š╚ļ│¼12500į¬ĪŻČ°├└łF“T╩ųę▓▓╗▓ŅŻ¼Ųõ╚š╩š╚ļį÷ķL┴╦111%Ż¼╚šå╬┴┐į÷ķL┴╦33%Ż¼│¼40╚f▒Ŗ░³“T╩ų╚š╩š╚ļ│¼500į¬ĪŻėąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼├└łF╚½ć°▒Ŗ░³Ė▀Ņl“T╩ų6į┬Ą─į┬╩š╚ļęčĮėĮ³╚fį¬ĪŻ

Č°ė├æ¶Ż¼ätŽĒ╩▄ĄĮ┴╦ę╗▓©īŹ┤“īŹĄ─ĖŻ└¹Ż¼╔ńĮ╗ŲĮ┼_╔ŽŻ¼Ģ±│÷0į¬─╠▓ĶĪó1į¬╔·§rĄ─ĮžłD▒╚▒╚Įį╩ŪĪŻ

ų┴┤╦Ż¼░ó└’Ī󊮢|Īó├└łF╚²┤¾Š▐Ņ^ÅžĄū┤“Ēæ╝┤Ģr┴Ń╩█Ą─Ī░╚²ć°ÜóĪ▒Ż║Š®¢|ū„×ķ║¾üĒš▀ę¬╗ó┐┌ŖZ╩│Ż¼░ó└’ę└═ąI┴╦├┤ųŠį┌═žš╣│÷Ė³┤¾Ą─ļŖ╔╠╩ął÷Ż¼├└łFę¬╩žūĪūį╝║Ą─╝┤Ģr┼õ╦═ā×(y©Łu)ä▌ĪŻ

×ķ╩▓├┤╩Ū╝┤Ģr┴Ń╩█Ż┐

╝┤Ģr┴Ń╩█Ż¼║åå╬šfŻ¼Š═╩Ūė├涊Ć╔ŽŽ┬å╬ĪóŲĮ┼_ŠĆŽ┬╦═žøĪó┼õ╦═åT░ļąĪĢrśO╦┘╦═▀_ĪŻ

Į³─ĻüĒŻ¼ļSų°─®Č╦┼õ╦═─▄┴”Ą─╚š┌ģ│╔╩ņŻ¼Ž¹┘Mš▀Ą─┘Å┘I╗Ņäė▓╗öÓ═╗ŲŲŲĘŅÉŽ▐ųŲŻ¼Å─ūŅķ_╩╝Ą─ų╗╩Ū┘Å┘Ię╗╚š╚²▓═Ż¼ĄĮ┘Å┘I▓═Ū░▓═║¾Ą──╠▓ĶĪó┐¦Ę╚Ą╚ą▌ķe’ŗŲĘŻ¼╝┤ĢrŽ¹┘Mą─ųŪ╚š┌ģ│╔╩ņŻ¼ĄĮ¼F(xi©żn)į┌Ż¼Ž¹┘Mš▀ėXĄ├╚f╬’Įį┐╔═Ō┘u┴╦ĪŻŠ═▀@śėŻ¼═©▀^┤“═©ŠĆ╔ŽŠĆŽ┬õN╩█Ū■Ą└Īó┐sČ╠┼õ╦═ĢrķgŻ¼╝┤Ģr┴Ń╩█╠ß╔²┴╦▒ŠĄž┴Ń╩█╣®Įo─▄┴”Ż¼ßīĘ┼┴╦Šė├±ČÓį¬Ž¹┘MąĶŪ¾Ż¼│╔×ķŽ¹┘M╩ął÷╠ß┘|öU╚▌Ż¼Ģ│═©Ž¹┘M┤¾čŁŁh(hu©ón)Ą─ųžę¬ų·┴”Ż¼ėą═¹│╔×ķ└^ŠĆŽ┬┴Ń╩█ĪóŠĆ╔ŽļŖ╔╠ų«║¾Ż¼Ą┌╚²ĘNų„┴„Ą─┴Ń╩█Ū■Ą└ĪŻ

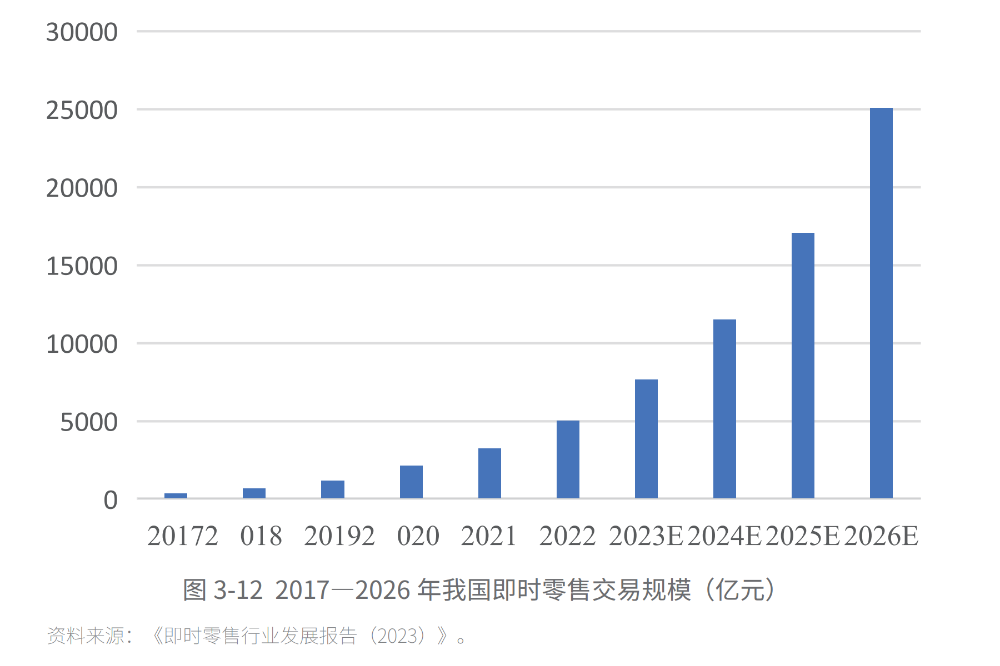

Ė∙ō■(j©┤)╔╠äš▓┐蹊┐Įy(t©»ng)ėŗŻ¼2023─Ļ╬ęć°╝┤Ģr┴Ń╩█ęÄ(gu©®)─Żęč▀_ĄĮ6500ā|į¬Ż¼š╝«ö─Ļ╔╠ŲĘ┴Ń╩█Ņ~(▓╗║¼Ų¹▄ćõN╩█)Ą─1.8%ĪŻ▀@ā╔─ĻüĒŻ¼╝┤Ģr┴Ń╩█į÷ķLčĖ├═Ż¼▒Ż│ų─ĻŠ∙50%Ą─į÷ķL╦┘Č╚Ż¼ėą═¹į┌2026─Ļ═╗ŲŲ2.5╚fā|į¬ĪŻ

▀@├┤┤¾ę╗ēKĄ░ĖŌŻ¼šl▓╗č█ÆŻ┐

é„Įy(t©»ng)ļŖ╔╠Žļ░l(f©Ī)š╣ūį╝║Ą─ļŖ╔╠ā×(y©Łu)ä▌Ż¼ØMūŃŽ¹┘Mš▀ūŅ║¾ę╗╣½└’Ą─┘Å╬’ąĶ꬯╗Č°Ī░╝┤ĢrĪ▒ąįĖ³ÅŖĄ─═Ō┘uŲĮ┼_Ż¼ę▓║▄Žļę└═ąūį╝║Ą─Ī░╝┤Ģr┼õ╦═Ī▒ā×(y©Łu)ä▌Ż¼Ēśä▌┘u³cĘŪ▓═’ŗŻ¼▀M╚ļĖ³ÅVķ¤Ą─ļŖ╔╠ŅIė“Ż¼šęĄĮĖ³┤¾Ą─į÷ķLÖCĢ■┤░ĪŻ

į┌▀@ł÷æ(zh©żn)ĀÄųąŻ¼Š®¢|Īó░ó└’Īó├└łF▒╦┤╦╗ź×ķ╣źĘ└ĘĮĪŻ▒Ē├µ╔Ž┐┤Ż¼╩ŪļŖ╔╠į┌▀M╣źŻ¼╩Ūį┌▀M╚ļ├└łFĄ─╝┤Ģr┼õ╦═ŅIĄžŻ¼īŹļH╔ŽŻ¼╩Ū├└łFį┌Å─═Ō┘u▀M╚ļĄĮ┴╦ĘŪ═Ō┘uĄ─ļŖ╔╠ŅIė“Ż¼╩Ūį┌ąQ╩│ļŖ╔╠Ą─╗∙▒Š▒PĪŻ

įńį┌2023─Ļ12į┬Ż¼├└łFŠ═š²╩ĮīóŲņŽ┬Ą─├└łF┘I▓╦╔²╝ē×ķąĪŽ¾│¼╩ąŻ¼ä”ųĖĪ░┤¾┴Ń╩█Ī░ŅIė“ĪŻĮø(j©®ng)▀^ę╗─ĻĄ─├■╦„Ż¼ĄĮ2024─ĻĄūŻ¼ŲõęčĖ▓╔w┴╦╚½ć°30éĆę╗Č■ŠĆ│Ū╩ąŻ¼Ū░ų├é}öĄ(sh©┤)┴┐ęč│¼800ū∙Ż¼SKU│¼1╚fĘNŻ¼║Ł╔w╔·§rĪó╚š░┘Īó─ĖŗļĄ╚ŲĘŅÉĪŻ2025─Ļ3į┬Ą─öĄ(sh©┤)ō■(j©┤)ę▓’@╩ŠŻ¼ąĪŽ¾│¼╩ą╚šå╬┴┐═╗ŲŲ200╚få╬Ż¼║╦ą─╩ął÷╩ąš╝┬╩ĮėĮ³20%Ż¼╚š╗Ņė├æ¶│¼5000╚fŻ¼Å═┘Å┬╩65%ĪŻ═¼ĢrŻ¼├└łF▀ĆĮĶų·├└łFAppūį╔Ē│¼6ā|ė├æ¶Ą─ā×(y©Łu)ä▌Ż¼Ų┤├³×ķąĪŽ¾│¼╩ąī¦┴„Ż¼╠ß╔²ŲõŲž╣ŌČ╚║═ė├æ¶ė|▀_ĪóČ╦╔ŽĄ─╝┤Ģr┼õ╦═─▄┴”Ż¼╝ė╔Žé}╔ŽĄ─žø╬’╣®æ¬─▄┴”Ż¼ų▒Įėø_ō¶ų°é„Įy(t©»ng)ļŖ╔╠╗∙▒Š▒PĪŻ

╦∙ęįŻ¼░ó└’Ī󊮢|Ą─Ŗ^ŲĘ┤ō¶Ż¼ę▓╩ŪŪķ└Ēų«ųąĄ─╩┬ĪŻ

×ķ╩▓├┤¼F(xi©żn)į┌▓┼ķ_╩╝╝┤Ģr┴Ń╩█┤¾æ(zh©żn)Ż┐

─Ū├┤Ż¼×ķ╩▓├┤¼F(xi©żn)į┌▓┼ķ_åó╚²ć°Üó─Ż╩Į─žŻ┐

šfų▒░ū³cŠ═╩ŪŻ¼Äū┤¾Š▐Ņ^Ą─┼fį÷ķLę²ŪµŻ¼Č╝Ž©╗┴╦ĪŻļŖ╔╠į÷ķLęŖĒö┴╦Ż¼═Ō┘uį÷ķLę▓ęŖĒö┴╦Ż¼ę¬Žļį÷ķLŻ¼╚²ĘĮ▓╗─▄ų╗į┌ūį╝ęįŁüĒĄ─Ąž└’░Ū└Ł┴╦Ż¼▒žĒÜōīĄĮą┬Ą─Ąž▒PŻ¼▓┼─▄ĘN│÷ą┬Ą─Ūf╝┌ĪóšęĄĮą┬Ą─į÷ķL³cŻ¼ųv│÷ą┬Ą─╣╩╩┬ĪŻ

╩ūŽ╚Ż¼ļŖ╔╠╩Ūšµį÷ķL▓╗äė┴╦ĪŻ

ąŪłDöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2025─Ļ618┤¾ą═ļŖ╔╠ŲĮ┼_š¹¾wGMVŻ©╔╠ŲĘĮ╗ęū┐éŅ~Ż®═¼▒╚į÷ķL┴╦15.2%ĪŻöĄ(sh©┤)ūų┐┤ŲüĒ▀Ć£É║ŽĪŻų╗╩ŪŻ¼▀@╣Ō§rĄ─į÷ķL┬╩Ż¼▓óĘŪė├æ¶┘Å┘I┬╩═¼▒╚╚ź─Ļ╠ß╔²┴╦Ż¼Č°╩Ūę“×ķ618Ģrķg└ŁķL┴╦ĪŻĮ±─ĻĄ─618ų▄Ų┌Ż¼ŽÓ▒╚╚ź─Ļ└ŁķL┴╦Į³20%Ż¼╚ń╣¹┐╝æ]╔Ž▀@ę╗Ģrķgę“╦žŻ¼618Ą─GMVį÷ķL╔§ų┴Č╝ø]─▄┼▄┌A└ŁķLĄ─ĢrķLĪŻę▓ļy╣ųŻ¼Į³ā╔─ĻĖ„╝ęČ╝▓╗į┘╣½▓╝GMVöĄ(sh©┤)ūų┴╦ĪŻ

╝┤▒ŃÆüķ_▀@ę╗ę“╦žŻ¼Į±─ĻĄ─618ę▓Ę”╔Ų┐╔ĻÉŻ¼▓╗╣ŌļŖ╔╠į÷ķL▓╗äė┴╦Ż¼Š═▀B▀^╚źÄū─Ļ’L╣Ō¤o▒╚Ą─Č╠ęĢŅlŲĮ┼_Ą─ā╚╚▌ļŖ╔╠Ż¼ę▓į÷ķL▓╗äė┴╦ĪŻō■(j©┤)ę╗žö╔╠īWį║Įy(t©»ng)ėŗĄ─5į┬20╚šų┴6į┬3╚š▀@Ą┌ę╗ļAČ╬Ė„┤¾ŲĮ┼_Ą─GMVöĄ(sh©┤)ō■(j©┤)Ż¼Ė„┤¾ŲĮ┼_Ą─į÷╦┘Č╝│÷¼F(xi©żn)┴╦╝▒äĪŽ┬╗¼Ż¼▀BĮ³ā╔─ĻüĒĄ─į÷ķLų«═§ČČ궯¼į÷ķL┬╩ę▓┤¾╚ń▓╗Ū░Ż¼ų╗õøĄ├18.2%Ą─į÷ķLŻ¼ę└┼fø]┼▄┌A└ŁķLĄ─ĢrķLĪŻ

Ųõ┤╬Ż¼į┌═Ō┘uśI(y©©)äšĘĮ├µŻ¼Ė∙ō■(j©┤)├└łF2024─Ļžöł¾Ż¼╣½╦Š2024─Ļ╚½─Ļ╩š╚ļ3376ā|į¬Ż¼═¼▒╚į÷ķL22%ĪŻį┌═Ō┘uśI(y©©)äš┤¾Ę∙ė»└¹Ą─ĦäėŽ┬Ż¼╣½╦Š╦─╝ŠČ╚š{š¹║¾ā¶└¹ØÖ62ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL180%Ż╗╚½─Ļęń└¹358ā|į¬Ż¼╩Ū2023─Ļ138ā|į¬Ą─Į³3▒ČŻ¼└¹ØÖ┬╩═¼▒╚2023─Ļ╠ß╔²┴╦11%ĪŻ

▀@ą®öĄ(sh©┤)ūų┐┤ŲüĒ║▄Ų»┴┴ĪŻĄ½╩ŪŻ¼╦³Ą─Ū░Š░ģs▓╗śĘė^ĪŻĖ∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠų╣½▓╝Ą─2024─Ļć°ā╚▓═’ŗąąśI(y©©)öĄ(sh©┤)ō■(j©┤)Ż¼š¹éĆ▓═’ŗąąśI(y©©)į┌2024─Ļ╚½─Ļų╗į÷ķL┴╦5.3%Ż¼▌^Ū░ę╗─ĻĄ─20.4%│÷¼F(xi©żn)┤¾Ę∙Ž┬╗¼Ż╗▓óŪęŻ¼į┌Į±─ĻŪ░ā╔éĆį┬└’Ż¼▓═’ŗąąśI(y©©)Ą─╩š╚ļ═¼▒╚į÷╦┘▀Mę╗▓ĮŽ┬ĮĄĄĮ┴╦4.3%Ż¼▀hĄ═ė┌╚ź─Ļ═¼Ų┌Ą─12.5%ĪŻ

ī”▒╚▀@ą®öĄ(sh©┤)ō■(j©┤)Ż¼┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼├└łFÅ─╔╠╝ę╩š╚ĪĄ─é“ĮĪóĀIõNĘ■äš╩š╚ļį÷╦┘Ż¼╩Ūć°ā╚▓═’ŗąąśI(y©©)ŲĮŠ∙╩š╚ļį÷╦┘Ą─Į³4▒ČĪŻÄū║§┐╔ęį┐ŽČ©Ą─╩ŪŻ¼į┌╬┤üĒŻ¼╚ń╣¹š¹éĆ▓═’ŗąąśI(y©©)Ą─į÷ķLŠų├µ┤“▓╗ķ_Ż¼ū„×ķ═Ō┘uŲĮ┼_ę└ĖĮį┌╔╠╝ę╔Ē╔ŽĄ─├└łFŻ¼Ųõé“Į╝░ĀIõNĘ■äš╩š╚ļį÷╦┘┐ŽČ©ę▓▓╗┐╔│ų└m(x©┤)ĪŻ«ö─ŃĄ─║Žū„╗’░ķ┼e▓ĮŠSŲDĄ─Ģr║“Ż¼─Ń▓╗┐╔─▄▀Ć─▄└^└m(x©┤)│įŽŃĄ─║╚└▒Ą─ŻĪ├└łFŻ¼ę¬Žļ└^└m(x©┤)į÷ķLŻ¼▓╗─▄ų╗ū÷▓═’ŗ═Ō┘u┴╦Ż¼▒žĒÜĄ├═žš╣³cäeĄ─ą┬śI(y©©)äš┴╦ĪŻ

ė┌╩ŪŻ¼į÷ķL▓╗äėĄ─ļŖ╔╠Ż¼║═į÷ķL▓╗äėĄ─═Ō┘uŲĮ┼_Ż¼Č╝▓╗╝sČ°═¼Ąžę¬ķ_╩╝īżšęą┬Ą─Ļ楞┴╦ĪŻ

▀^╚źÄū─ĻŻ¼Č╠ęĢŅlĪóų▒▓źŲĮ┼_Ą─ß╚ŲŻ¼ūī╦³éāę╗Č╚ęį×ķŻ¼┐╔ęįĮĶČ╠ęĢŅl║═ų▒▓źÄ¦üĒą┬Ą─į÷ķL³cĪŻĄ½Įø(j©®ng)Üv┴╦▀@Äū─Ļ║═ČČę¶Īó┐ņ╩ų╔§ų┴ąĪ╝tĢ°Ą─▌^ä┼ų«║¾Ż¼ļŖ╔╠░l(f©Ī)¼F(xi©żn)ūį╝║Ė∙▒Š¤oĘ©║│äė╦³éāĄ─ā╚╚▌ļŖ╔╠ā×(y©Łu)ä▌ĪŻørŪęŻ¼Č╠ęĢŅlĪóų▒▓ź▒Š╔ĒĄ─į÷ķLŻ¼ę▓ėŁüĒ┴╦╠ņ╗©░ÕĪŻ╗ž▀^╔±üĒĄ─╦³éāŻ¼ųžą┬īó─┐╣Ō═Čį┌┴╦Ī░╝┤Ģr┴Ń╩█Ī▒▀@ę╗ą┬┘ÉĄ└╔ŽĪŻ

Å─ūŅįńĄ─ŠĆŽ┬┴Ń╩█Ż¼ĄĮ╗ź┬ō(li©ón)ŠW(w©Żng)Ģr┤·ų„┤“ĘŪ▓═’ŗĄ─ļŖ╔╠Īóęį╝░ų„┤“▓═’ŗĄ─═Ō┘uŻ¼į┘ĄĮĮ±╠ņĄ─╝┤Ģr┴Ń╩█Ż¼┐╔ęįšfŻ¼╩Ūę╗éĆūį╚╗░l(f©Ī)š╣Ą─▀^│╠ĪŻ┤¾╝ęÅ─▓╗═¼Ą─ąĶŪ¾³c╚ļ╩ųŻ¼ūŅĮKČ╝ÜwĮYĄĮŽ¹┘Mš▀ūŅ║¾ę╗┐╠ĪóūŅ║¾ę╗╣½└’Ą─┘Å╬’ąĶę¬╔ŽĪŻ

ļŖ╔╠Ą─▒Š┘|╩ŪÅ═┘ÅĪóĖ▀ŅlÅ═┘ÅĪŻ▀@ŅHėąą®Ž±╬óą┼ų¦ĖČ┼cų¦ĖČīÜĄ─ĖéĀÄĪŻų¦ĖČīÜ▓╝Šųų¦ĖČūŅįńŻ¼Ą½Ūą╚ļĄ─╩ŪųąĄ═ŅlĄ─ŽÓī”┤¾Ņ~┘Å╬’ąĶ꬯¼ė├æ¶ė├═Ļ╝┤ū▀Ż¼▓╗Ģ■£■┴¶į┌ų¦ĖČīÜæ¬ė├╔ŽŻ╗Č°╬óą┼Ż¼╩Ū╔ńĮ╗äéąĶŻ¼ė├æ¶ę╗╠ņĢ■ČÓ┤╬┤“ķ_╦³ĪŻ

ėąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ė├æ¶├┐╠ņ£■┴¶į┌╬óą┼╔ŽĄ─ĢrķL╩Ū97ĘųńŖŻ¼Č°ų¦ĖČīÜāH9.66ĘųńŖĪŻė┌╩ŪŻ¼į┌ŪČ╚ļ┴╦ų¦ĖČ╣”─▄║¾Ą─╬óą┼Ż¼Š═│╔┴╦ė├æ¶▀MąąŽ¹┘Mų¦ĖČĄ─╩ū▀xĪŻ╬óą┼š²╩Ūæ{ĮĶ▀@ę╗³cŻ¼ė├Ī░Ė▀Ņl┤“Ą═ŅlĪ▒Ż¼į┌Č╠Č╠Äū─Ļā╚Ż¼Š═īŹ¼F(xi©żn)┴╦ī”ų¦ĖČīÜĄ─Ę▌Ņ~öDē║Ż¼ūīų¦ĖČīÜę╗Č╚┤Ł▓╗▀^ÜŌüĒĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌ŠĆŽ┬ų¦ĖČł÷Š░Ż¼╬óą┼ų¦ĖČ║═ų¦ĖČīÜų¦ĖČĄ─╣PöĄ(sh©┤)▒╚└²?╝s×ķ8:2Ż¼╬óą┼ų¦ĖČš╝Į^ī”ŅIŽ╚Ąž╬╗ĪŻų¦ĖČīÜAPP╩┬śI(y©©)╚║┐éĮø(j©®ng)└Ē└Ņ┐Īį°šfŻ¼ė├æ¶ī”ų¦ĖČīÜĄ─╩╣ė├┬╩▓╗ūŃ10%Ż¼ŲõėÓ90%Č╝Žļ▓╗ŲüĒę¬į§├┤ė├Ż¼╗“š▀šęŲüĒ▓╗ĘĮ▒ŃĪŻų¦ĖČīÜ╔Ņ╩▄ Ī░Ė▀ŅlĪ▒æ¬ė├ų«┐ÓĪŻ┤╦║¾öĄ(sh©┤)─ĻŻ¼ų¦ĖČīÜę╗ų▒į┌ų\Ū¾┤“ķ_▀@ę╗▒╗äėŠų├µĪŻĮKė┌Ż¼į┌╚ź─ĻŻ¼ų¦ĖČīÜ═Ų│÷┴╦Üó╩ų╝ēæ¬ė├Ī░┼÷ę╗┼÷Ī▒Ż¼Šų├µ╦Ų║§ėą┴╦ę╗ą®▓╗═¼ĪŻ╬ę▓╗╩Ū║│äė▓╗┴╦─ŃĄ─Ī░Ė▀ŅląįĪ▒å߯┐─Ū├┤╬ęŠ═▓╗į┌▀@┐├śõ╔ŽĄ§╦└┴╦Ż¼─Ń╬óą┼į┘Ė▀ŅlŻ¼┐éÜw▀Ć╩Ūę¬┤“ķ_╩ųÖCŻ¼į┘į┌╩ųÖC└’šęĄĮ╬óą┼æ¬ė├Ą─░╔Ż┐╬ę¼F(xi©żn)į┌▒╚─ŃĖ³╩Īę╗Łh(hu©ón)Ż¼╬ę▀Bæ¬ė├Č╝▓╗ė├┤“ķ_┴╦Ż¼ų╗ę¬ė├æ¶░č╩ųÖC═∙ų¦ĖČė▓╝■╔ŽĪ░┼÷ę╗┼÷Ī▒Š═─▄åŠąčų¦ĖČīÜīŹ¼F(xi©żn)ų¦ĖČĪŻ▀@ę╗ėæŪ╔Ą─įOėŗŻ¼║▄┤¾│╠Č╚╔ŽŠÅĮŌ┴╦ų¦ĖČīÜĄ─Ī░Ą═ŅląįĪ▒ĪŻėąš{▓ķ’@╩ŠŻ¼į┌═Ų│÷┼÷ę╗┼÷╣”─▄║¾Ż¼ų¦ĖČīÜĄ─╩╣ė├┬╩╠ß╔²┴╦30%ĪŻ

╚ńĮ±Ż¼į┌╝┤Ģr┴Ń╩█ŅIė“Ż¼├└łF╩ŪĖ▀Ņlų«═§Ż¼Ąž╬╗Š═Ž±ų¦ĖČŅIė“Ą─╬óą┼ų¦ĖČŻ¼░ó└’Ī󊮢|Š═Ž±╩Ūų¦ĖČŅIė“Ą─ų¦ĖČīÜŻ¼▓╝Šų║▄įńĄ½┐Óė┌ūį╝║╚▒Ę”żąįŻ¼╩ŪĄ═Ņlæ¬ė├ĪŻ╦³éāČ╝║▄ŪÕ│■Ż¼╚ń╣¹▓╗ča²Rūį╝║Ą─Ī░Ą═ŅlĪ▒Č╠░ÕŻ¼ūį╝║į┌╬┤üĒĢ■śO×ķ▒╗äėĪŻ─├░ó└’üĒšfĪŻ░ó└’╚½├µ▀M▄Ŗ╝┤Ģr┴Ń╩█Ż¼ęŌ▓╗į┌═Ō┘u▀@ēKĄ░ĖŌŻ¼Č°╩ŪŽŻ═¹═©▀^═Ō┘uśI(y©©)䚥─Ė▀ŅląĶŪ¾╚ń├┐╚š³c▓═Ż¼īóė├æ¶Å─Ī░į┬╣õÄū┤╬╠įīÜĪ▒▐D╗»×ķĪ░ų▄³cČÓå╬═Ō┘uĪ▒Ż¼Ä¦äėĘŪ▓═’ŗŲĘŅÉŽ¹┘MĪŻöĄ(sh©┤)ō■(j©┤)ę▓ūCīŹ┴╦▀@ę╗įOŽļĪŻĖ∙ō■(j©┤)╠įķW┘ÅĄ─öĄ(sh©┤)ō■(j©┤)Ż¼7į┬5╚š╝Zė═Īó─ĖŗļĄ╚ŲĘŅÉėåå╬═¼▒╚į÷│¼100%Ż¼ĘŪ▓═’ŗėåå╬Ė▀▀_1300╚få╬Ż¼▌^╚ź─Ļ═¼Ų┌ĘŁ┴╦6▒ČĪŻÅ─▓═’ŗ═žš╣ĄĮĘŪ▓═’ŗŻ¼»B╝ėūį╔ĒĄ─ļŖ╔╠╗∙▒Š▒Pā×(y©Łu)ä▌Ż¼╦Ų║§╩ŪļŖČ╦┤¾ėą┐╔×ķĄ─ę╗ēKæ(zh©żn)┬įĖ▀ĄžĪŻ

╦∙ęįŻ¼╚ńĮ±Ż¼ī”Š®¢|║═╠įīÜüĒšfŻ¼╝┤Ģr┴Ń╩█Ż¼╩Ūę╗ł÷▓╗Ą├▓╗┤“Ūę▓╗─▄╩¦öĪĄ─š╠ĪŻ

╬┤üĒšl─▄ä┘│÷Ż┐

╝┤Ģr┼õ╦═Ż¼▒╚Ų┤Ą─╩ŪūŅ║¾ę╗╣½└’Ą─┼õ╦═─▄┴”Ż¼╩ŪŠ½£╩ĄĮĘųńŖŲĄ─Į╗žø─▄┴”ĪŻ

╚²╝ęĄ─╝┤Ģr┼õ╦═¾w“×╚ń║╬─žŻ┐ŪĪ║├╬ęąĶę¬┘Åų├ę╗ą®ÜŌ┼▌ą┼ĘŌ┤³Ż¼ė┌╩Ū╬ęī”▒╚¾w“×┴╦Ž┬ĪŻ╬ęī”┘Å╬’Ģrą¦ę╗Ž“ę¬Ū¾▒╚▌^Ė▀Ż¼▀^╚źŻ¼╬ę╩ŪŠ®¢|Ą─ĶFĘ█Ż¼╩ū▀x┘Å╬’Ū■Ą└╩ŪŠ®¢|ĪŻė┌╩ŪŻ¼╬ęŽ╚į┌Š®¢|╔ŽŽ┬┴╦ę╗å╬Ż¼20éĆ19.8į¬Ż¼╬ę╩ŪPlusĢ■åTŻ¼├Ō▀\┘MŻ¼’@╩Š╩Ū┤╬╚š▀_ĪŻ╚╗Č°Ż¼Ą┌Č■╠ņ╬ęĄ╚ĄĮŽ┬░ÓŻ¼┐ņ▀fåTę▓ø]ėą╦═üĒŻ¼ūŅĮKŻ¼╬ęį┌Ž┬░ÓĢr┐╠╚ĪŽ¹┴╦ėåå╬Ż¼ų╗ąĶę¬ę╗éĆ³cō¶╚ĪŽ¹äėū„Ż¼▓╗ąĶę¬ų¦ĖČŅ~═ŌĄ─═╦žø┘MĪŻ╚╗║¾Ż¼╬ęį┌├└łF╔Ž▀x┴╦ę╗╝ęŻ¼═¼śė20éĆŻ¼▒╚Š®¢|┬į┘Fę╗³cŻ¼ę¬20.42į¬Ż¼’@╩Š░ļąĪĢrų┴1ąĪĢr┐╔ęį╦═▀_ĪŻ═¼ĢrŻ¼╬ęėų║├ŲµĄžį┌╠įīÜķW┘Å╔Žī”šš┐┤┴╦┐┤Ż¼░l(f©Ī)¼F(xi©żn)╠įīÜšµ╩Ū▒Ńę╦ĄĮ┴╦Ąž░Õ╝ēäeŻ¼╩█ār16į¬Ż¼ŲĮ┼_ā×(y©Łu)╗▌ča┘N15į¬Ż¼╬ęų╗ąĶę¬ĖČ1į¬Ż¼ė┌╩ŪØMą─ÜgŽ▓Ą─į┌╠įīÜŲĮ┼_╔ŽŽ┬┴╦å╬ĪŻĄ½ø]Ė▀┼dČÓŠ├Ż¼┘I╝ęŠ═┤“üĒ┴╦ļŖįÆŻ¼šfø]žø┴╦Ż¼╬ęų╗Ą├Ō¾Ō¾▓╗śĘĄž³c┴╦═╦žøĪŻ╚╗║¾ėųį┌╠įīÜķW┘Å└’šę┴╦┴Ē═Ōę╗╝ęĪŻ▀@┤╬ø]▀@├┤ā×(y©Łu)╗▌┴╦Ż¼īŹĖČ┐Ņ×ķ13.48į¬Ż¼Ą½┐éÜw╩Ū╚²╝ę└’ūŅ▒Ńę╦Ą─ĪŻūŅĮKŻ¼░ļąĪĢr║¾Ż¼╠įīÜķW┘Å═©▀^I┴╦├┤┼õ╦═åTŻ¼īó╬ęĄ─ą┼ĘŌ┤³╦═ĄĮ┴╦╝ęĪŻĄ½▀z║ČĄ─╩ŪŻ¼╬ęę╗Ģr╗┼ÅłŻ¼▀xÕe┴╦│▀┤ńŻ¼ų╗Ą├┬ō(li©ón)ŽĄ╔╠╝ęŻ¼═╦žøŻ¼į┘Ž┬å╬Ż¼Ą½═╦žøąĶę¬┼▄═╚┘M6į¬Ż¼ę¬ūį╝║ų¦ĖČŻ¼▀@éĆ═╦žø¾w“ׯ¼ŽÓ▒╚ė┌ų«Ū░╬ęĄ─Š®¢|┘Å╬’¾w“ׯ¼Š═ę¬▓Ņę╗ą®ĪŻø]▐kĘ©Ż¼ūį╝║ĘĖĄ─ÕeŻ¼ūį╝║┐éĄ├Į╗³cīW┘MĪŻĮø(j©®ng)▀^ę╗Ę¼š█“vŻ¼╬ęūŅĮK╗©┴╦19.48į¬Ż¼ØMūŃ┴╦╬ęĄ─╝┤Ģr┘Å╬’ąĶŪ¾ĪŻ

ī”▒╚▀@┤╬┘Å╬’¾w“ׯ¼┐╔ęį┐┤ĄĮŻ¼╚²╝ęį┌╝┤Ģr┴Ń╩█╔ŽŻ¼Ė„ėąā×(y©Łu)ä▌Ż¼ę▓Ė„ėąę╗ą®▓╗ūŃĪŻ

Š®¢|ėąÅŖ┤¾Ą─é„Įy(t©»ng)╣®æ¬µ£Ż¼╗∙▒Š─▄į┌ę╗Č■ŠĆ│Ū╩ąīŹ¼F(xi©żn)24ąĪĢr▀_Ż¼╚ń╣¹╔╠ŲĘį┌24ąĪĢrū¾ėęĄ─Ģrķg░ļÅĮ└’Ż¼╦³¤oę╔ōĒėą▓╗ÕeĄ─┘Å╬’¾w“×Ī¬Ī¬┘Å╬’ĘĮ▒ŃŻ¼ė├æ¶═╦žøę▓┴Ń│╔▒ŠĪŻĄ½ę¬Å─24ąĪĢr▀_▀Mę╗▓Į╔²╝ē│╔ąĪĢr▀_Īó░ļąĪĢr▀_Ż¼Š®¢|▀Ćėą║▄ķLĄ─┬Ęę¬ū▀ĪŻŠ®¢|╔Ž░ļ─Ļ├µŽ“╚½┬Ü“T╩ų═Ų│÷Ą─└U╝{╬ÕļUę╗Į┼e┤ļŻ¼š²╩Ū╬³ę²═Ō┘u┼õ╦═åTĄ─ę╗ĘNĘĮ╩ĮŻ¼ų╝į┌═©▀^┤╦┼eŻ¼į┌3éĆį┬ā╚šą─╝10╚f═Ō┘u┼õ╦═åTĪŻ

10╚f╚╦ČÓå߯┐

ČÓŻ¼ę▓▓╗ČÓŻ¼┐┤─ŃĖ·šl▒╚ĪŻ

ŽÓ▒╚░ó└’Ż¼10╚f═Ō┘uåTĄ─¾w┴┐Š═╠½ąĪ┴╦ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼░ó└’I┴╦├┤╗Ņ▄S“T╩ų│¼▀^400╚f╚╦ĪŻ║▄’@╚╗Ż¼å╬Š═╝┤Ģr┼õ╦═─▄┴”Č°čįŻ¼░ó└’ę¬ä┘│÷Š®¢|ę╗┤¾ĮžĪŻ×ķ┴╦▀Mę╗▓Įš¹║ŽI┴╦├┤Ą─╝┤Ģr┼õ╦═─▄┴”Ż¼░ó└’Ė³╩ŪÅ─ĮM┐Śīė├µų°╩ųŻ¼īóI┴╦├┤š¹║ŽĄĮ┴╦╠į╠ņ╩┬śI(y©©)╚║Ż¼ęį│õĘųĮĶų·I┴╦├┤Ą─╝┤Ģr┼õ╦═─▄┴”Ż¼īŹ¼F(xi©żn)░ļąĪĢr╝ēĮ╗ĖČĪŻ

Ą½░ó└’Ą─╝┤Ģr┼õ╦═ĻĀ╬ķŻ¼▀Ć▓╗╩ŪūŅ┤¾Ą─Ż¼ŽÓ▒╚ė┌═Ō┘uų«═§├└łFČ°čįŻ¼╦³ėų╠Äė┌▒╚▌^├„’@Ą─┴ėä▌Ąž╬╗ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼├└łF╚½ć°═Ō┘u“T╩ųęč│¼1000╚f╚╦Ż¼╩Ū░ó└’Ą─2.5▒ČŻ¼Ė³╩ŪŠ®¢|Ą─100▒Čęį╔ŽĪŻ

Ą½├└łFę▓▓óĘŪŠ═ø]ėą┴ėä▌ĪŻ├└łFĄ─┴ėä▌į┌ė┌Ż¼╦³į┌ĘŪ═Ō┘uŅIė“Ą─š{žø─▄┴”Ż¼ī”╔╠╝ęĄ─Ę÷│ųšT╗¾┴”Č╚Ż¼Č╝Ģ■├„’@╚§ė┌░ó└’ĪŻę╗éĆĘŪ▓═’ŗ╔╠╝ęŻ¼▓╗ę╗Č©╩Ū├└łF╔╠╝ęŻ¼ģs║▄┤¾┐╔─▄ąįę▓╩Ū╠įīÜ╔╠╝ęŻ¼╚ń╣¹╠įīÜ─▄ī”ų«Įo┼c┴„┴┐Ę÷│ųŻ¼Ųõ╬³ę²┴”Š═Ģ■├„’@┤¾ė┌├└łFŻ¼Č°▀@Ż¼ę▓š²╩Ū░ó└’┐╔ęį░l(f©Ī)┴”ų«╠ÄĪŻ

┐éų«Ż¼Ė„╝ęČ╝ėąā×(y©Łu)ä▌Ż¼ėųČ╝ėąČ╠░ÕĪŻ

╬┤üĒšl─▄ä┘│÷Ż┐¼F(xi©żn)į┌▀Ć▓╗║├šfŻ¼Ą├┐┤šlĄ─øQą─Ė³┤¾Ż¼Ė³║─┘MĄ├ŲŻ¼Ė³─▄┐ņ╦┘ča²Rūį╝║Ą─Č╠░Õ┴╦ĪŻĖ▀╩óį°Š═┤╦Įo░ó└’║═Š®¢|╦Ń▀^ę╗╣P┘~Ż¼ŅAėŗ╬┤üĒę╗─Ļ░ó└’║═Š®¢|┐╔─▄ę“ča┘NČ°ŽÓæ¬╠Øōp410ā|║═260ā|Ż¼├└łFEBITŻ©ŽóČÉŪ░└¹ØÖŻ®ę▓īóę“┤╦£p╔┘250ā|ĪŻ▀@ą®öĄ(sh©┤)ūų┐┤ŲüĒ═”ČÓŻ¼Ą½ŽÓī”ė┌3╚fā|╝ēäe▀@éĆ╝┤Ģr┴Ń╩█┤¾╩ął÷Ż¼ŲõīŹ╦Ń▓╗┴╦╩▓├┤ĪŻ╝┤Ģr┴Ń╩█ĀÄ░į▓╗╩Ūę╗─Ļ░ļ▌dŠ═─▄Ęų│÷ä┘žōĄ─æ(zh©żn)ę█Ż¼ę▓▓╗╩Ū═Č╚ļ░┘ā|╔§ų┴╬Õ░┘ā|Š═┐╔ęį▌p╦╔─├Ž┬Ą─æ(zh©żn)ł÷Ż¼Č°╩Ūę╗ł÷┐╔─▄ę¬│ų└m(x©┤)╚²─Ļ╬Õ▌dĪó║─┘Y╔ŽŪ¦ā|ęÄ(gu©®)─ŻĄ─ķLŲ┌æ(zh©żn)ĀÄĪŻ

Ų┤ĄĮūŅ║¾Ų┤Ą─╩Ū╩▓├┤Ż┐

ī”░ó└’║═Š®¢|üĒšfŻ¼─▄ʱį┌Å─Šų▓┐ę╗ŠĆ│Ū╩ąķ_╩╝Ż¼╝»ųą╗┴”Ż¼░čėąŽ▐Ą─┘Yį┤╝»ųąŲüĒŻ¼ą╬│╔ē║Ą╣ąįā×(y©Łu)ä▌Ż¼ÕN¤Æūį╔ĒĮM┐Ś─▄┴”Īóą╬│╔─®Č╦┼õ╦═ā×(y©Łu)ä▌Ż¼īŹ¼F(xi©żn)Šų▓┐═╗ŲŲ╩ŪĻPµIŻ¼ų╗ėą─├Ž┬ųž³c│Ū╩ąŻ¼▓┼ėą┐╔─▄▌Ś╔õĄĮŲõ╦¹│Ū╩ąŻ¼▀@śėū÷Ą─┌A├µŻ¼ę¬▀h┤¾ė┌į┌╚½ć°ĘČć·ā╚õüķ_Š½┴”╚ź╦─├µėŁæ(zh©żn)ĪŻš²╚ń╚A×ķ╦∙šfŻ¼│»ę╗éĆ│Ūē”┐┌ø_õhŻ¼▓╗į┌ĘŪæ(zh©żn)┬įÖCĢ■³c╔ŽŽ¹║─æ(zh©żn)┬įĖéĀÄ┴”┴┐Ż¼▓┼╩Ū▀M╣źĄ─ĮKśO├žįEĪŻ

│²┴╦æ(zh©żn)┬įøQą─Ż¼ĮM┐Ś─▄┴”ę▓║▄ĻPµIĪŻ

░ó└’ę╗Ž“╔├ķLį┌ĮM┐Ś╔Žų\Ų¬▓╝ŠųŻ¼ĮM┐Ś╬─╗»ųąėųėąų°╔Ņ╔ŅĄ─Ī░ōĒ▒¦ūā╗»Ī▒╗∙ę“ĪŻ├┐┤╬śI(y©©)äšš{š¹Ż¼▒ž╚╗Ģ■░ķļSų°ĮM┐ŚĄ─ŽÓæ¬╔²╝ēĪŻį┌ĮM┐Ś╝▄śŗ╔ŽŻ¼▀^╚źI┴╦├┤ę╗ų▒ęį▌^¬Ü┴óĄ─śI(y©©)äšå╬į¬┤µį┌Ż¼Ė³Ž±╩Ū░ó└’¾wŽĄųąĄ─ę╗éĆĪ░═ŌÆņčaČĪĪ▒ĪŻ╚ńĮ±Ż¼╦³▒╗ųžą┬└Ł╚ļ░ó└’ļŖ╔╠ų„Ļ楞Ż¼│╔×ķ╝┤Ģr┴Ń╩█╔·æB(t©żi)Ą─ėąÖCĮM│╔▓┐ĘųŻ¼šµš²╚┌╚ļĄĮ┴╦░ó└’Ą─śI(y©©)äš┤¾▒ŠĀIŻ¼┼c╠įīÜĪó╠ņžłīŹ¼F(xi©żn)┴╦─┐ś╦Įy(t©»ng)ę╗Īó┘Yį┤Įy(t©»ng)ę╗ĪóöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ę╗ĪŻ▀@═¼Ģrę▓ś╦ųŠų°░ó└’š²čĖ╦┘ÆüŚē╩╝ė┌2023─ĻĄ─1+6+NĮM┐Ś▓Ęųæ(zh©żn)┬įŻ¼ĮY╩°┴╦Ī░Ęų╔óū„æ(zh©żn)Ī▒Ą─ė╬ō¶æ(zh©żn)─Ż╩ĮŻ¼╚ĪČ°┤·ų«Ą─╩ŪĪ░Įy(t©»ng)ę╗ųĖō]Ī▒Ą─▄ŖłF╝»ųąū„æ(zh©żn)╦╝ŠSĪŻ

į┌▀@ę╗³c╔ŽŻ¼Š®¢|┼c░ó└’┐╔ų^╩Ū▓╗ų\Č°║ŽĪŻĮ±─ĻęįüĒŻ¼Š®¢|═¼śėīó┘Å╬’Īó├ļ╦═ĪóÖCŠŲ┬├Ą╚ČÓį¬śI(y©©)äšš¹║Žų┴Š®¢| App ų„Įń├µŻ¼śŗĮ©Įy(t©»ng)ę╗Ž¹┘M╚ļ┐┌┼cė├涾w“×ķ]Łh(hu©ón)ĪŻĄ½┼c░ó└’║═├└łF▓╗═¼Ą─╩ŪŻ¼Š®¢|Ą─ĮM┐Ś─▄┴”ę╗Ž“╝»ųąį┌ųąķLų▄Ų┌Ą─┤_Č©ąįæ(zh©żn)ę█╔ŽĪŻ─Ń┐╔ęį┐┤ĄĮŻ¼«ö░ó└’Īó├└łFį┌▓╔ė├ņ`╗Ņė├╣żĘĮ╩ĮĮŌøQ║Ż┴┐═Ō┘u┼õ╦═åTąĶŪ¾ĢrŻ¼Š®¢|Ą─┤“Ę©ģs╩ŪĮo═Ō┘uåT┘I╬ÕļUę╗ĮŻ¼įćłDĮĶ┤╦ūī═Ō┘uåT▓╗āH×ķūį╝║╦∙ė├Ż¼Ė³×ķūį╝║╦∙ėąŻ¼│╔×ķŠ®¢|Ą─īŻī┘═Ō┘uåTŻ¼▀@Š═╩ŪĄõą═Ą─┤_Č©ąįæ(zh©żn)ę█┤“Ę©ĪŻ

Č°×ķ┴╦ča²Rūį╝║Ą─╝┤Ģr┼╔╦═Č╠░ÕŻ¼Š®¢|į┌╚╦▓┼┼õų├╔Žę▓╔Ę┘M┐Óą─ĪŻ4 į┬Ż¼Š®¢|ę²╚ļ┴╦Ū░├└łFĖ▒┐é▓├╣∙æc│÷╚╬Ī░Š®¢|├ļ╦═Ī▒žōž¤╚╦Ż¼Č°▀_▀_╝»łFį┌Į±─Ļ═¼śėĮø(j©®ng)Üvš{š¹Ż¼īó▀_▀_┐ņ╦═╔²╝ē×ķĪ░▀_▀_├ļ╦═Ī▒Ż¼Ųõžōž¤╚╦ŚŅ╬─Į▄═¼śėüĒūį├└łFŻ¼╩ŪįŁ├└łF═Ō┘uśI(y©©)äš░l(f©Ī)š╣▓┐┐éĮø(j©®ng)└ĒĪŻę╗─Žę╗▒▒Ż¼Š®¢|═┌½C┴╦ā╔╬╗Ī░├└łFŽĄĖ╔īóĪ▒üĒšŲȵŻ¼š²╩ŪŽŻ═¹ča²Rūį╔ĒĄ─╝┤Ģr┼õ╦═Č╠░ÕĪŻį┌▀@ĘĮ├µŻ¼Š®¢|║┴▓╗▒▄ųMŻ¼░č├└łF«ö└ŽÄ¤Ż¼Ä¤├└łFķL╝╝ęįųŲ├└łFĪŻų╗╩ŪŻ¼ę¬īó▀^╚ź─ŪĘNŲ½ėŗäØ“īäėĪó╣®æ¬µ£▀ē▌ŗ×ķų„Ą─ĮM┐Ś╬─╗»Ż¼┼cĖ³ÅŖš{ņ`╗Ņš{Č╚Īóė├æ¶ą─ųŪ║═▒ŠĄžĒææ¬Ą─Ī░╝┤Ģr┴Ń╩█╬─╗»Ī▒ū÷╚┌║ŽŻ¼Š®¢|▀Ćėą║▄ķLĄ─┬Ęę¬ū▀ĪŻ

ėąęŌ╦╝Ą─╩ŪŻ¼į┌░ó└’Ī󊮢|▀MąąĮM┐Ś─▄┴”š¹║ŽĄ─═¼ĢrŻ¼├└łFę▓ķ_╩╝▀MąąĮM┐Ś─▄┴”Š█Į╣ĪŻŠ═į┌░ó└’īóI┴╦├┤▀Mąąš¹║ŽĄ─═¼ę╗╠ņŻ¼├└łFą¹▓╝ĻP═Ż╚½ć°┤¾▓┐Ęųģ^(q©▒)ė“Ą─Ī░├└łFā×(y©Łu)▀xĪ▒Ż¼āH▒Ż┴¶╔┘öĄ(sh©┤)║╦ą─╩ął÷Ż¼▀@╩Ū├└łF▀@Äū─ĻüĒūŅ×ķų„äėĄ─ę╗┤╬æ(zh©żn)┬į╩š┐sĪŻ├└łFā×(y©Łu)▀xų«╦∙ęį▒╗ĻPŻ¼╩Ūę“×ķ╦³š╝ė├┴╦ĮM┐Ś┘Yį┤Ż¼ģsø]ėąĘ┤▓Ė├└łFĄ─║╦ą──▄┴”ĪŻī”├└łFüĒšfŻ¼╝┤Ģr┴Ń╩█╩Ū¤ošō╚ń║╬ę▓▓╗─▄▌ö?sh©┤)─ę╗ł÷▒Ż├³śI(y©©)䚯¼╩žūĪ╝┤Ģr┼õ╦═ā×(y©Łu)ä▌Ż¼▓┼─▄╩žūĪ╬┤üĒĪŻę“┤╦Ż¼├└łF▒žĒÜ┤_▒ŻĮM┐Ś─▄┴”Š█Į╣Īó▓╗Ęų╔óĪŻ

ŲõīŹ▓╗╣Ōī”├└łF╚ń┤╦Ż¼ī”░ó└’Ī󊮢|üĒšfŻ¼▀@═¼śė╩Ūę╗ł÷ĻP║§╬┤üĒĄ─╔·╦└┤¾æ(zh©żn)ĪŻ

ĪŁĪŁ

«öŽ┬Ż¼Ž¹┘Mš▀Ą─Ž¹┘Mą─ųŪš²į┌░l(f©Ī)╔·╬ó├Ņūā╗»ĪŻÅ─▀^╚źų╗³c▓═’ŗ═Ō┘uŻ¼š²ųØuūā│╔╚½ŲĘŅÉĪó╚½ł÷Š░Īó╚½╠ņ║“Č╝³c═Ō┘uĪŻę╗Ą®▀@ĘNĪ░╚f╬’Įį┐╔═Ō┘uĪ▒Ą─ą─ųŪČ©ą╬Ż¼╬┤üĒĄ─╠ņŽ┬Ż¼Š═╩Ū╝┤Ģr┴Ń╩█Ą─╠ņŽ┬Ż¼Č°ĘŪé„Įy(t©»ng)ļŖ╔╠Ą─╠ņŽ┬┴╦ĪŻ╦∙ęįŻ¼į┌▀@ł÷▐Dą═ųąŻ¼šlę▓▓╗ŽļĄ¶ĻĀŻ¼£S×ķ╦¹╚╦Ą─Ū■Ą└╣®žø╔╠ĪŻ

Å─Ž¹┘Mīė├µüĒ┐┤Ż¼▀@ł÷ĖéĀÄę▓┤_īŹÄ¦äė┴╦╩ął÷¤ßČ╚Ż║ĮKČ╦ąĶŪ¾═·┴╦Ż¼╔╠╝ęĄ─╔·ęŌŠ═╗Ņ┴╦Ż╗╔╠╝ę╗Ņ┴╦Ż¼«aśI(y©©)µ£▓┼ėąäė┴”Ż¼Š═śI(y©©)ÖCĢ■ę▓▓┼─▄ļSų«į÷╝ėŻ¼╩ął÷ą┼ą─ę▓▓┼─▄┬²┬²╗ųÅ═ĪŻ

ų╗╩ŪŻ¼šlČ╝ų¬Ą└Ż¼▀@ł÷╝┤Ģr┴Ń╩█Ą─ča┘N┐±ÜgŻ¼ĮKŠ┐▓╗Ģ■ė└▀h│ų└m(x©┤)Ž┬╚źĪŻ«ģŠ╣Ż¼šlĄ─ÕXČ╝▓╗╩Ū┤¾’L╣╬üĒĄ─ĪŻ▀@▒│║¾Ż¼▒╚Ų┤Ą─▓╗ų╗╩Ū╝ęĄūĄ─ę¾īŹ│╠Č╚Ż¼Ė³╩Ūæ(zh©żn)┬į─═ąįŻ¼ęį╝░ĮM┐Ś─▄┴”ĪŻšl─▄┐ĖĄ├ūĪŻ¼šl▓┼─▄ą”ĄĮūŅ║¾ŻĪ

ū„š▀ørĻ¢ŽĄ┘Y╔ŅĮM┐Ś░l(f©Ī)š╣īŻ╝ęŻ¼ĪČųąÜW╔╠śI(y©©)įušōĪĘ╠ž╝sū„š▀Ż¼ų°ėąĪČ“vėŹį÷ą¦├▄┤aĪĘĪČ╔wüåĮM┐ŚĪĘĪČ┐āą¦╩╣─▄ĪĘĪČšµOKRĪĘ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį