Å─╚fĄĻ╔±įÆĄĮĻPĄĻ│▒Ż║ŚŅ├„│¼Ą─Õü╚”╝ė├╦─Ż╩Į├µ┼Rą┼╚╬╬ŻÖC

│÷ŲĘ/┼ŻĄČ╔╠śIįušō

ū„š▀/ĻÉ▒╠¼Ä

ļSų°Ī░š¼╝ęĮøØ·Ī▒Ą─╝t└¹═╩╚źŻ¼į°▒╗┘Y▒Š¤ß┼§Ą─Ī░į┌╝ę│į’łĄ┌ę╗╣╔Ī▒Õü╚”╩│ģRŻ¼š²ĮøÜvų°śI┐ā╩¦╦┘Ą─Ļć═┤ĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼Ī░ŅAųŲ▓╦Ą┌ę╗╣╔Ī▒Õü╚”į┌2023─Ļ11į┬į┌Ė█Į╗╦∙╔Ž╩ą║¾Ż¼śI┐āį÷╦┘ķ_╩╝╚šØuĘ┼ŠÅŻ¼ĻPĄĻöĄ┴┐Ę┤Č°┼c╚šŠŃį÷Ż¼ĀI╩š═¼▒╚Ž┬ĮĄ15%ĪŻ

Įžų┴2025─Ļ5į┬13╚šŻ¼Õü╚”╣╔ār×ķ2.830Ė█į¬/╣╔Ż¼┼c╔Ž╩ą╩ū╚š5.98Ė█į¬Ą─░ląąārŽÓ▒╚Ż¼Äū║§Ą╚ė┌č³öžŻ¼╩ąųĄ▌^ÄpĘÕĢrŲ┌š¶░l┴╦90ČÓā|Ė█į¬Ż¼╦Ų║§ļy╠ė╔Ž╩ą╝┤ÄpĘÕĄ─├³▀\ĪŻ

╚fĄĻÕü╚”ęč│╔▀^═∙Ż┐

2015─ĻŻ¼ŚŅ├„│¼ĻPķ]╗ÕüĄĻ║¾Ż¼├ķ£╩╗ÕüĄ─╔Žė╬╗Õü╩│▓─╣®æ¬╩ął÷Ż¼░l¼F▀Ć╩Ūę╗Ų¼┐š░ūŻ¼ė┌╩Ū│╔┴ó┴╦Õü╚”╩│ģRĪŻ

2017─ĻŻ¼ÓŹų▌ĖŻį¬┬ĘÕü╚”╩│ģRķ_┴╦Ą┌ę╗╝ęķTĄĻŻ¼Č©Ģr╩ŪīŻķT╠ß╣®Å─╩│▓─ĄĮė├Š▀Ą─ę╗šŠ╩Į╗Õü¤²┐Š┴Ń╩█│¼╩ąĪŻ

ė╔ė┌«aŲĘĘNŅÉžSĖ╗ČÓśėŻ¼║Ł╔w░³└©ā÷ŲĘĪó╔·§rĪóąĪ│įĪó╩▀▓╦ĪóĄū┴Žš║ßuĪó╗ÕüŲ„Š▀Īó╦─╝Š’ŗŲĘĪó¤²┐ŠŲ„Š▀Ą╚Ż¼═Ō╝ėķTĄĻČÓķ_į┌╔ńģ^Ż¼Ž¹┘Mš▀Įj└[▓╗Į^ĪŻ

ė╚Ųõ3─Ļę▀ŪķŻ¼ļSų°Ž¹┘Mš▀į┌╝ę│į’łąĶŪ¾äĪį÷Ż¼┤“ų°Ī░į┌╝ę│į╗ÕüŻ¼Š═šęÕü╚”Ī▒┐┌╠¢Ą─Õü╚”▓╚ų°’L┐┌ėŁüĒ┴╦▒¼░l╩ĮöUÅłŻ¼ķTĄĻöĄ┴┐ę╗┬Ę’j╔²Ż¼╩š╚ļę▓▓╗öÓį÷ķLĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼2020─Ļ│§Ż¼Õü╚”ķTĄĻöĄ┴┐×ķ1441╝ęŻ¼ĄĮ2022─ĻĄūŻ¼ķTĄĻöĄ┴┐▀_ĄĮ┴╦9221╝ęĪŻ

Įžų╣2023─Ļ10į┬Ż¼Õü╚”ķTĄĻöĄ┴┐š²╩Į═╗ŲŲ1╚f╝ęŻ¼į┌═¼─Ļ─ĻĄūķTĄĻöĄ┴┐Ė▀▀_10307╝ęĪŻ

┼c┤╦═¼ĢrŻ¼Å─2020─ĻĄĮ2022─ĻŻ¼Õü╚”ĀIśI╩š╚ļÅ─29.65ā|į¬ę╗┬Ę┼╩╔²ĄĮ71.73ā|į¬Ż¼2023─Ļ11į┬Ż¼Õü╚”į┌Ė█Į╗╦∙│╔╣”Ū├ńŖĪŻ

╚╗Č°Ż¼╗“įS╩ŪŪ░Ų┌▒╝┼▄╠½┐ņŻ¼Õü╚”║¾Ų┌ä┼Ņ^▓╗ūŃŻ¼│÷¼FķTĄĻ┤¾┴┐ĻPķ]Ą─ŪķørĪŻ

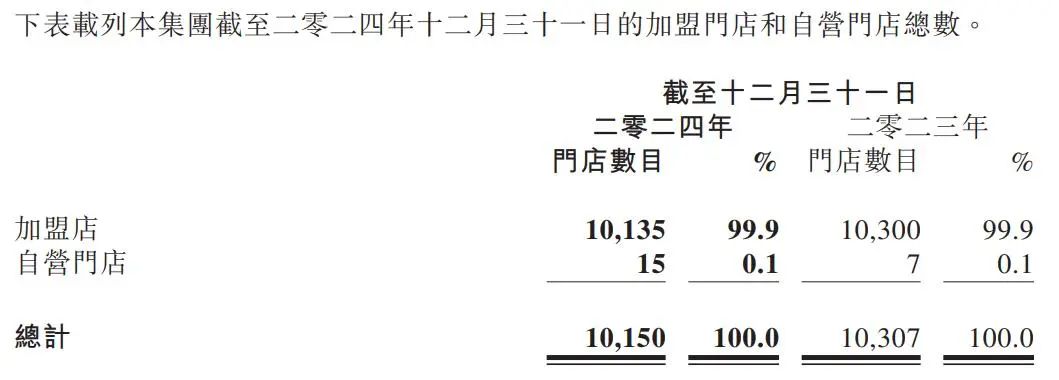

╣½ķ_┘Y┴Ž’@╩ŠŻ¼Õü╚”Ą─╝ė├╦ķTĄĻęÄ─Ż│╩¼F╩š┐sæBä▌Ż¼ŲõöĄ┴┐į┌2023─ĻĢr×ķ10300╝ęŻ¼║¾└mĮĄų┴10135╝ęŻ╗ķTĄĻ┐éöĄę▓ė╔10307╝ę£p╔┘ĄĮ10150╝ęĪŻ

Č°šŁķT▓═č█Ą─öĄō■▀Mę╗▓ĮĮę╩Š┴╦ŲõķTĄĻöĄ┴┐Ą─│ų└mŽ┬╗¼┌ģä▌Ż║Įžų┴2025─Ļ3į┬31╚šŻ¼Õü╚”į┌ĀIķTĄĻöĄęčõJ£pų┴8493╝ęĪŻ

▀@ęŌ╬Čų°Ż¼į┌ūŅĮ³Ą─╚²éĆį┬└’Ż¼Õü╚”ėųĻPķ]┴╦│¼▀^1600╝ęķTĄĻŻ¼ĻPĄĻ╣ØūÓ’@ų°╝ė┐ņĪŻ

ļSų°ķTĄĻöĄ┴┐▓╗öÓŽ┬╗¼Ż¼Õü╚”ę▓╔ŅŽ▌śI┐āį÷╩š▓╗į÷└¹Ą─└¦Š│ųąĪŻ

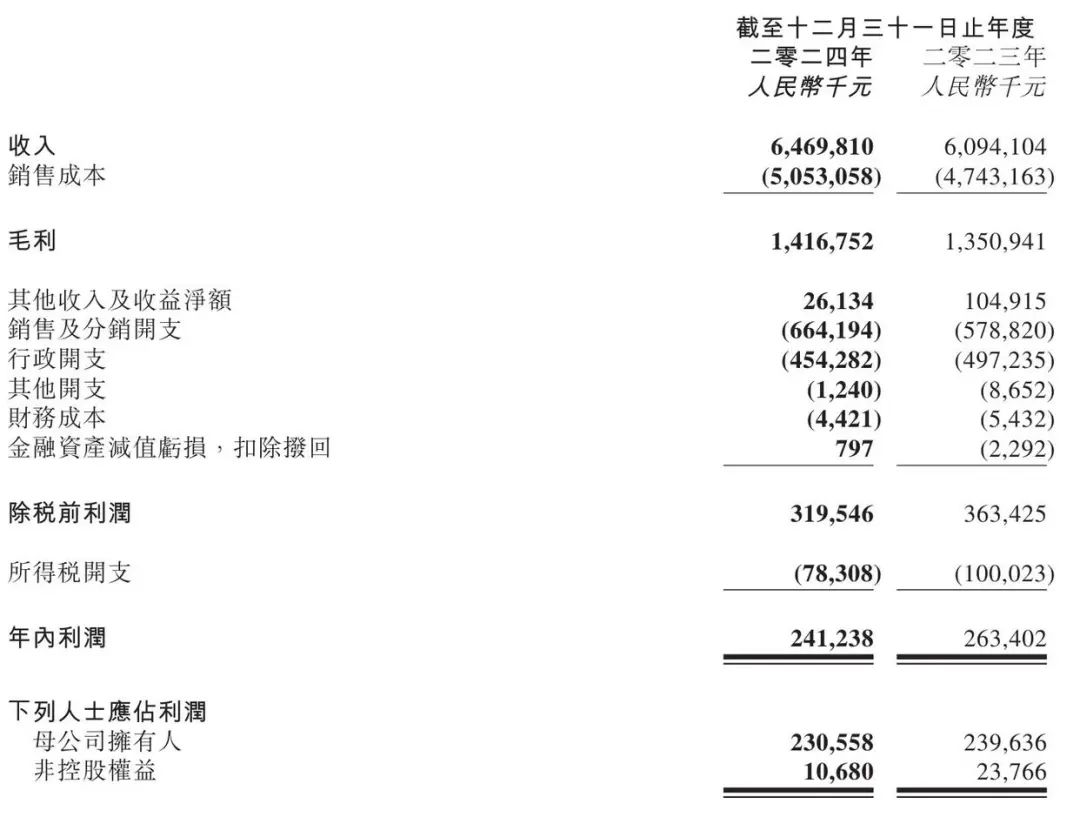

ō■Õü╚”2024─Ļžöł¾’@╩ŠŻ¼Õü╚”╚½─ĻīŹ¼FĀI╩š×ķ64.70ā|į¬Ż¼═¼▒╚į÷ķL6.2%Ż╗ā¶└¹ØÖ2.41ā|į¬Ż¼═¼▒╚Ž┬ĮĄ8.4%Ż╗║╦ą─ĮøĀI└¹ØÖ3.11ā|į¬Ż¼═¼▒╚į÷╝ė3.1%Ż╗├½└¹×ķ14.17ā|į¬Ż¼═¼▒╚į÷ķL4.9%Ż¼├½└¹┬╩×ķ21.9%ĪŻ

’@Č°ęūęŖŻ¼į°ĮøÕü╚”ę²ęį×ķ░┴Ą─╚fĄĻĢr┤·Ż¼▐D╦▓╝┤╩┼Ż¼▓╗Å═┤µį┌ĪŻ

į┌▀^╚źĄ─ę╗─ĻŻ¼╚½ć°▓═’ŗĮńŽ▌╚ļŪ░╦∙╬┤ėąĄ─Ą═╣╚Ų┌Ż¼ė╚Ųõ╗ÕüąąśIĖ³╩Ūš¹¾wć└ųž│ąē║Ż¼ć°ā╚ČÓéĆ│Ū╩ą╗ÕüĄĻĄ╣ķ]öĄ┴┐ätį┌top3ĪŻ

▓╗╔┘╗Õü└Ž░Õ×ķ┴╦┤µ╗ŅŽ┬╚źŻ¼į┌ć·└@╗Õü│ų└mäōą┬Ą─═¼ĢrŻ¼═Ų│÷┴╦▓╗╔┘┐═å╬ārŲ½Ą═Ą─ąĪ╗ÕüĪŻ

ī”ė┌┤¾ČÓöĄŽ¹┘Mš▀Č°čįŻ¼į┌╝ę│į╗Õü▓╗Ą½▓╗ŽŃ┴╦Ż¼Č°Ūęąįār▒╚╦Ų║§ę▓┼c╚šŠŃ£pĪŻ

«ģŠ╣Ż¼čūčūŽ─╚šŻ¼Ė³ČÓ╚╦įĖęŌ▀xō±═Ō│÷│į╗ÕüŻ¼Č°▓╗╩Ū╗©┘MĖ³ČÓĮŅ~┘Å┘IÕü╚”╩│▓─║¾Ż¼▀Ćę¬į┌▓═║¾▀Mąą┤“Æ▀ĪŻ

┤╦Ū░Ż¼Õü╚”ČŁ╩┬ķLŚŅ├„│¼▒Ē╩ŠŻ¼ę¬į┌╬┤üĒ╬Õ─ĻĢrķg└’Ż¼īóÕü╚”ķTĄĻ┐é┴┐░lš╣▀_ĄĮ2╚f╝ęĪŻ

Ą½’@Č°ęūęŖŻ¼«öąąśI╬«┐s╩Ū▒ž╚╗┌ģä▌║¾Ż¼Õü╚”äešf└^└möUÅłŻ¼Žļę¬ųž╗ž╚fĄĻąą┴ąŻ¼┐╔─▄Č╝ĘŪ│Ż└¦ļyĪŻ

│╔ę▓╝ė├╦Ż¼öĪę▓╝ė├╦

¼F╚ńĮ±Ż¼ć°ā╚▓═’ŗ╩ął÷▀Bµi╝ė├╦įĮüĒįĮŲš▒ķĪŻ

ųąć°▀BµiĮøĀIģfĢ■║═├└łF┬ō║Ž░l▓╝Ą─ĪČ2024ųąć°▓═’ŗ╝ė├╦ąąśI░ūŲżĢ°ĪĘ’@╩ŠŻ¼2023─ĻŻ¼▓═’ŗśIĄ─▀Bµi╗»┬╩▀_ĄĮ21%Ż¼▒╚╔Žę╗─Ļ╠ßĖ▀┴╦2éĆ░┘Ęų³cĪŻ

▀Bµi╗»┬╩╩Ūįu╣└▓═’ŗśI░lš╣│╔╩ņČ╚┼c¼F┤·╗»▀M│╠Ą─║╦ą─┴┐╗»ųĖś╦Ż¼╦³ų▒Įėė│╔õ│÷▓═’ŗśIį┌īŻśI╗»Ęų╣żĪóęÄ─Ż╗»╔·«aĪó╝»╝s╗»▀\ĀIęį╝░¼F┤·╗»╣▄└ĒĄ╚ĘĮ├µĄ─ŠC║Ž▒Ē¼FŻ¼Ė³╩Ūę²ŅI▓═’ŗśI▀~Ž“ą┬┘|╔·«a┴”ļAČ╬Ą─Ū░š░ąįųĖś╦ĪŻ

ė╚Ųõį┌╩│ŲĘ░▓╚½▒ŻšŽ¾wŽĄśŗĮ©Īó▀\ĀI┴„│╠ą¦┬╩ā×╗»Īó«aŲĘ╝░Ę■äš─Ż╩Įäōą┬Ż¼ęį╝░┐Ų╝╝┼cöĄūų╗»╩ųČ╬╔ŅČ╚æ¬ė├Ą╚ĻPµIŠSČ╚╔ŽŻ¼▀BµiŲ¾śIĮĶų·ęÄ─ŻĮøĀI╦∙«a╔·Ą─ģf═¼ą¦æ¬Ż¼ŽÓ▌^ė┌å╬¾wķTĄĻŠ▀éõĖ³×ķ═╗│÷Ą─ā×ä▌Śl╝■ĪŻ

ę“┤╦Ż¼į┌▓═’ŗ┘ÉĄ└╔ŽŻ¼įĮüĒįĮČÓĄ─▀BµiŲĘ┼Ų└Ž░Õ║═ąąśI═Č┘Y╚╦īóĪ░╚fĄĻ─┐ś╦Ī▒ęĢ×ķ░lš╣ĘĮŽ“ĪŻ

Õü╚”┤╦Ū░─▄┐ņ╦┘īŹ¼FęÄ─ŻöUÅłŻ¼ų„ꬥ─╔╠śI─Ż╩Į▒Ń╩ŪĖ▀Č╚ę└┘ć╝ė├╦─Ż╩ĮĪŻ

2023─ĻŪ░║¾Ż¼Õü╚”×ķ┴╦┤┘▀MķTĄĻŠ½ęµ╗»▀\ĀI╦«ŲĮ╠ßĖ▀Ż¼ķ_åó┴╦ķTĄĻĄ─Ī░Čū├ńėŗäØĪ▒ĪŻ

Å─žöł¾┼¹┬ČĄ─ą┼ŽóüĒ┐┤Ż¼2024─ĻÕü╚”ų°ųž░l┴”Ólµé╩ął÷Ą─Ū■Ą└Ž┬│┴Ż¼╚½─Ļą┬į÷ÓlµéķTĄĻöĄ┴┐×ķ287╝ęĪŻ

▀@ę╗æ┬į┼e┤ļĘ┤ė││÷Õü╚”ī”Ž┬│┴╩ął÷Øō┴”Ą─ųžęĢŻ¼ŠC║Ž«öŪ░▓╝Šų┼c╩ął÷┌ģä▌Ż¼Ž┬│┴╩ął÷ęč╚╗│╔×ķÕü╚”╬┤üĒśIäšį÷ķLĄ─ĻPµIų°┴”³cĪŻ

╚╗Č°Ż¼į┌Õü╚”╝▒╦┘öUÅłĄ─▀^│╠ųąŻ¼Ė„ĘNžō├µå¢Ņ}ę▓ļSų«ė┐¼FŻ¼ų▒Įėė░Ēæ┴╦Õü╚”║¾└m░lš╣ĪŻ

ę╗ų▒ęįüĒŻ¼Õü╚”ī”╝ė├╦╔╠▓óø]ėąīŹąą░ļÅĮ▒Żūoš■▓▀Ż¼ę“┤╦ļSų°ķTĄĻ│ų└m╝ė├▄║═▓╗öÓ▓ŅĄĻŻ¼ę▓ę“┤╦ī¦ų┬┴╦ĀIśIŅ~│ų└mŽ┬╗¼ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╠╚╚¶─│ģ^ė“╩ął÷╔Ž─│╝ęķTĄĻĀIśIŅ~▌^Ė▀Ż¼─Ū├┤Š═╗∙▒Š╔Žļyęį╠ė├ōķTĄĻ▒╗╝ė├▄║═▓ÕĄĻĄ─├³▀\ĪŻ

į┌▓┐Ęųģ^ė“╩ął÷╔ŽŻ¼ėąą®ķTĄĻų▒ŠĆŠÓļx╔§ų┴▓╗ūŃŪ¦├ūŻ¼Č°╩Ūā╔╝ęķTĄĻ┐╔─▄▀Ć╩Ū▓╗═¼Ą─╝ė├╦╔╠└Ž░ÕĪŻ

┼c├█č®▒∙│ŪŽÓ▒╚Ż¼ė╔ė┌╗Õü╩│▓─Ž¹┘MĖ³ę└┘ć╝ę═źł÷Š░░ļÅĮŻ¼ęįų┴ė┌¤oĘ©į┌ć°ā╚┬├ė╬│Ū╩ą┤¾┴┐öUÅłŻ¼ę“┤╦╚fĄĻ╗∙ę“╚▒╩¦▓╗╔┘ĪŻ

┤╦═ŌŻ¼Õü╚”×ķ┴╦æ¬ī”ąąśI╝ż┴ęĖéĀÄŻ¼į┌▀^╚źę╗─Ļīó▓╗╔┘«aŲĘĮĄār▓ó═Ų│÷┴╦ę╗ŽĄ┴ąČČę¶║══Ō┘ułF┘Å╠ū▓═Ż¼ĮY╣¹į┌┐█│²ŲĮ┼_│ķé“║═ŽÓĻPĮ╗ęū╩ų└m┘M║¾Ż¼Õü╚”ķTĄĻŠC║Ž├½└¹┬╩ęčŽ┬╗¼ų┴20%Ī½25%ĪŻ

═¼ĢrŻ¼▒M╣▄Õü╚”ęčĮøĮ©┴ó┴╦░³║¼Ė▀Ņ~▀`╝sĮ┼cš¬┼ŲÖCųŲĄ─┘|┴┐╣▄┐ž¾wŽĄŻ¼Ą½éĆäe╝ė├╦╔╠Ą─ĮøĀI╚į┤µį┌Č╠ęĢą─└ĒŻ¼×ķ┴╦ę╗Ģr└¹ęµ╚▒Į’╔┘ā╔ĪŻ

Č°į┌Ž¹┘Mš▀šJų¬ųąŻ¼┤µį┌ų°"ŲĘ┼Ų╝┤ŲĘ┘|│ąųZ"Ą─ą┼╚╬ÖCųŲŻ¼╩╣å╬ĄĻėŗ┴┐å¢Ņ}śOęūė|░l╬ŻÖCé„ī¦ą¦æ¬Ż¼ęįų┴ė┌╚½ć°ķTĄĻ┐═┴„┴┐╩▄ø_ō¶Č°£p╔┘Ż¼ę▓ė░Ēæ┴╦ŲĘ┼Ųš¹¾w┬ĢūuĪŻ

└õā÷ąąśIŽ┬ąąŻ¼Õü╚”žĮĒÜą┬į÷ķL

Õü╚”śI┐ā▓╗╣Ō╩▄▓═’ŗąąśIė░ĒæŻ¼▀Ć▒╗└õā÷ąąśI┤¾ŁhŠ│┴bĮOų°ĪŻ

2024─ĻŻ¼└õā÷ąąśI▀M╚ļ┴╦Ū░╦∙╬┤ėąĄ─║«Č¼ųąĪŻ

é„Įy═·╝ŠĄ─╩¦╝sĪóÄņ┤µĘeē║ĪóārĖ±æ░ū¤ß╗»ĪóŪ■Ą└ūāĖ’£■║¾Ą╚å¢Ņ}Ż¼ūīÅ─ÅS╔╠ĄĮĮøõN╔╠Ą─«aśIµ£ģó┼cš▀╝»¾wŽ▌╚ļĪ░░Š├³Ī▒ĀŅæBĪŻ

ō■┴╦ĮŌŻ¼╚ź─Ļā÷ŲĘĮøõN╔╠▓╗═¼│╠Č╚ĮĄĄ═┴╦éõžø┴┐Ż¼Ę∙Č╚į┌10%Ī½30%▓╗Ą╚ĪŻ

╝┤▒Ń╩ŪąąśI²łŅ^░▓Š«ę▓╬┤─▄ąę├Ōė┌ļyŻ¼ę▓═¼śė╔ŅŽ▌į÷╩š▓╗į÷└¹Ą──Ó╠ČųąĪŻ

Č°ō■ąąśIā╚▓┐╣└ėŗŻ¼2025─ĻąąŪķę▓║▄▓╗śĘė^Ż¼┐╔─▄Ž┬ąąē║┴”▀_ĄĮą┬Ą─┼RĮń³cŻ¼▀@³cÅ─ć°ā╚└õÄņ▀\ąąŪķørę▓─▄é╚├µūCīŹĪŻ

ąąśIöĄō■’@╩ŠŻ¼╚ńĮ±Ż¼╬ęć°└õÄņ┐šų├┬╩Ė▀▀_36%ĪŻ

2024─ĻŻ¼╬ęć°└õÄņŪ¾ūŌ┴┐×ķ1759.53╚f┴óĘĮ├ūŻ¼═¼▒╚į÷ķL16.51%Ż╗└õÄņ│÷ūŌ┴┐×ķ3653.71╚f┴óĘĮ├ūŻ¼═¼▒╚į÷ķL33.44%ĪŻ│÷ūŌ┴┐╩ŪŪ¾ūŌ┴┐Ą─2.08▒ČŻ¼╣®ąĶ▓ŅŠÓ▀^┤¾Ż¼ķeų├└õÄņ╠½ČÓĪŻ

ÜwĖ∙ĮYĄūŻ¼į┌ė┌ĮKČ╦╩ął÷äėõN▓ŅŻ¼õN┴┐▀t▀t¤oĘ©╠ß╔²Ż¼ęįų┴ė┌ĮøõN╔╠Ą─Äņ┤µĘeē║å¢Ņ}ė·░lć└ųžĪŻ

ĘNĘNę“╦žė░ĒæŽ┬Ż¼Õü╚”×ķ┴╦╠ßĖ▀śI┐āŻ¼ę╗ĘĮ├µų„╣źŅAųŲ▓╦╩ął÷Ż¼┴Ēę╗ĘĮ├µätĘeśO═Ų▀MAI¤o╚╦┴Ń╩█õN╩█ĪŻ

Õü╚”╝─ŽŻ═¹į┌ŅAųŲ▓╦╩ął÷į┌Ė³ČÓ▓═’ŗł÷Š░░l┴”Ż¼ų„ę¬═žš╣▐r┘Q╩ął÷ĘĮŽ“Ż¼▓óų„┤“Ī░Õü╚”ļ╚ļ╚ŅI§rĪ▒ŲĘ┼ŲĪŻ

┤╦═ŌŻ¼Õü╚”▀Ć╚½┴”═Ų▀M╚½µ£┬ĘĄ─öĄūų╗»╔²╝ēŻ¼│ų└m╝ė┤aAI¤o╚╦┴Ń╩█Ż¼į┌╩ĪĢ■│Ū╩ąĄ─3000ČÓ╝ęķTĄĻį÷╝ėĀIśIĢrķLŻ¼Åøča╚╦╣żŽ┬░Ó║¾Ą─┐š░ūĢrķgŻ¼£p╔┘╚╦åT│╔▒ŠĪŻ

Ą½į┌īŹļH▀\ĀIųąŻ¼╝ė├╦╔╠▓╗āHąĶę¬ų¦ĖČĮ³7000į¬Ą─įOéõ░▓čb┘MŻ¼▀ĆąĶ│ąō·¤o╚╦ųĄ╩žĢrČ╬õN╩█Ņ~Ą─╠ß│╔┘Mė├ĪŻ

ļm╚╗å╬╚šŠC║Ž│╔▒Š┐žųŲį┌200į¬ęįā╚Ż¼Ą½ĮY║Ž«öŪ░╩ął÷ŁhŠ│üĒ┐┤┤µį┌├„’@├¼Č▄Ż║ę╗ĘĮ├µŻ¼ČÓöĄ╝ę═źę“ūė┼«īWśIū„Žóļyęį«a╔·╔Ņę╣Ž¹┘MąĶŪ¾Ż¼┴Ķ│┐╗Õü╩│▓─▓╔┘Åł÷Š░Ą─šµīŹąį┤µę╔Ż╗┴Ēę╗ĘĮ├µŻ¼▒▒ĘĮŽ┬│┴╩ął÷ę╣ķgŽ¹┘M┴ĢæT╔ą╬┤ą╬│╔Ż¼┐hė“╝░Ólµéģ^ė“Č¼╝Š═Ē8³c║¾ĮųĄ└ęč┌ģ└õŪÕŻ¼ī¦ų┬ę╣ķgĮøĀIĢrČ╬┐╔─▄£S×ķ¤oą¦│╔▒ŠĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼«öŪ░ęčėą▓┐Ęų╝ė├╦╔╠ę“ĮøĀIē║┴”▀xō±ķ]ĄĻ═╦│÷Ż¼ė╚Ųõį┌2023─ĻŽ┬░ļ─ĻūŌ┘U║Ž╝s╝»ųąĄĮŲ┌ļAČ╬Ż¼Ė³ūī╩ął÷ī”Õü╚”╔╠śI─Ż╩ĮĄ─║╦ą─ĖéĀÄ┴”«a╔·╔ŅČ╚╦╝┐╝ĪŻ

Õü╚”Ą─└¦Š│Ż¼š█╔õ│÷▓═’ŗ┴Ń╩█╗»┘ÉĄ└Å─┐±¤ßĄĮ└ĒąįĄ─▒ž╚╗▐Dš█ĪŻ«ö┘Y▒Š═╩╚źĪó╣╩╩┬ļy└mŻ¼╚ń║╬ųžśŗė»└¹─Żą═ĪóīżšęĄ┌Č■į÷ķLŪ·ŠĆŻ¼īó│╔×ķŲõ─▄ʱ┤®įĮų▄Ų┌Ą─ĻPµI┐Įå¢ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį