╗Õü╩│▓─│¼╩ąŻ¼ąĶꬹ┬╣╩╩┬┴╦

│÷ŲĘ/▓═Ų¾└Ž░Õā╚ģó

ū½╬─/ā╚ģóŠ²

╩ąųĄš¶░l256ā|Ż¼ĀI╩šā¶└¹ļpŽ┬ĮĄ

▀^╚ź’L╣Ō¤oā╔Ż¼¼Fį┌¤o╚╦å¢Į“Ż┐

╗Õü╩│▓─│¼╩ąśIæBŻ¼├▓╦Ųų╗╩ŻÕü╚”╩│ģRŻ¼▀Ćį┌å╬śīŲź±RĄžŪ░▀MĪŻ

╚╗Č°Ż¼äéäé╔Ž╩ąę╗ų▄─ĻŻ¼Õü╚”╩│ģRę▓ęčĮø├µ┼RśI┐ā║═öUÅł╬ŻÖCĪŻ

ę╗ĘĮ├µŻ¼╩ąųĄĮ³╚šĄ°┬õ│¼8│╔Ż¼Å─ÄpĘÕŲ┌Ą─320ā|Ė█į¬Ż¼Ą°ĄĮ┐é╩ąųĄ54.95ā|Ė█į¬ĪŻ

┴Ē═ŌŻ¼žöł¾’@╩ŠŻ¼2024╔Ž░ļ─ĻīŹ¼FĀI╩š26.65ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3.47%ĪŻÜw─Ėā¶└¹8598╚fį¬Ż¼═¼▒╚£p╔┘20.16%ĪŻöĄō■▒Ē├„Ż¼╔Ž╩ą║¾Ą─Õü╚”śI┐ā╔§ų┴▓╗╚ń╔Ž╩ąŪ░ĪŻ

ł¾ĖµŲ┌ā╚Ż¼Õü╚”╚½ć°ōĒėą9650╝ę╝ė├╦ĄĻŻ©Įžų┴2023─Ļ─ĻĄūŻ¼╝ė├╦ķTĄĻ10300╝꯮Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌£p╔┘┴╦260╝ęŻ¼╦Ń╔Žą┬į÷╝ėĄ─5╝ęūįĀIķTĄĻŻ¼Õü╚”į┌▀^╚źę╗─Ļ└’ķTĄĻā¶£p╔┘255╝ęĪŻ

╗Õü╩│▓─│¼╩ąśIæBŻ¼šQ╔·ė┌2017─ĻŪ░║¾Ż¼▓óė┌┐┌šų╚²─ĻŲ┌ķg▒¼░lŻ¼Č°Į±ųØu├į╩¦į┌║¾ę▀ŪķĢr┤·ĪŻ

ę╗╬╗▓═’ŗČ■╩ų╗ž╩š╔╠└Ž░ÕĖµįVā╚ģóŠ²Ż¼Ī░Į³ā╔─Ļ╩š┘Å┴╦▓╗╔┘─│ŲĘ┼Ų╗Õü╩│▓─│¼╩ąĄ─Č■╩ųįOéõŻ¼╚ź─ĻÄū╩«╝ęŻ¼Į±─Ļę▓ėą╩«Äū╝ęŻ¼ęį╝░ąĪ▓┐ĘųĄ─Ųõ╦¹ŲĘ┼ŲĪŻ│ĘĄĻįŁę“ų„ę¬╩Ū╠Øōpć└ųžĪŻĪ▒

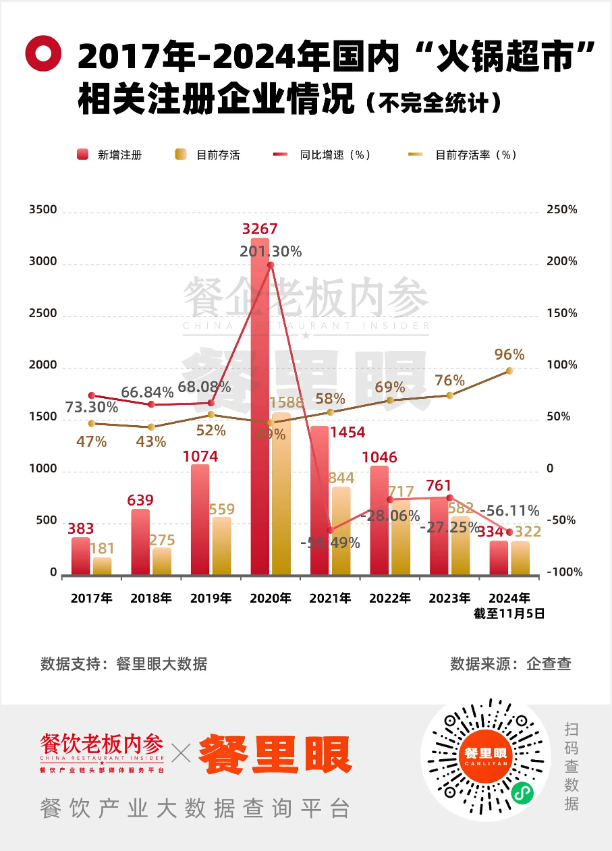

ų°č█ė┌┤¾▒PöĄō■Ż¼Ų¾▓ķ▓ķöĄō■’@╩ŠŻ¼╦č╦„ĻPµIį~×ķĪ░╗Õü│¼╩ąĪ▒Ą─ą┬ūóāįŲ¾śIöĄ┴┐ūį2020─Ļ▀_ĄĮĒöĘÕ3267╝ę║¾Š═ķ_╩╝ų─ĻŽ┬ĮĄŻ¼2020─ĻūóāįĄ─Ų¾śI╚ńĮ±ų╗ėą1588╝ę┤µ╗ŅŻ¼┤µ╗Ņ┬╩┤¾Ė┼ų╗ėą░ļ│╔ĪŻ

ę╗┤¾┼·═µ╝ę

Ļæ└m│Ęļx▀@éĆ┘ÉĄ└

▀@éĆį°Įø╗¤ßŻ¼╬³ę²┴╦┤¾┴┐äōśIš▀Ą─┘ÉĄ└Ż¼ęčĮøėą▓╗╔┘═µ╝ęŽÓ└^│ĘļxĪŻ

═©▀^╦č╦„║═▓ķįāŻ¼ā╚ģóŠ²┴_┴ą│÷─┐Ū░ć°ā╚ĮøĀIĪ░╗Õü╩│▓─│¼╩ąĪ▒Ą─▓┐ĘųŲĘ┼Ųą┼ŽóŻ¼łD▒Ē╚ńŽ┬Ż║

Ųõę╗Ż¼Ņ^▓┐▓═Ų¾Īó┴Ń╩█Š▐Ņ^éāŻ¼┐ńĮń▓╝ŠųĄ─╗Õü╩│▓─│¼╩ąŻ¼ųØuĄŁ│÷╩ął÷ĪŻ▒╚╚ńšf║ŻĄūōŲ╗Õü╩│▓─│¼╩ąĪó╩±┤¾ébŲņŽ┬Ą─ūį╚╗ÆŻ©─┐Ū░╝s7╝ęĄĻ╔ą┤µŻ®Īó╚²╚½Ą─õ╠┐ŠģRĪóć°├└Ą─Õü├└ā×╩│Īó├╔┼ŻĄ─└õ▒°Ų„Īó═§└Ž╝¬Ą─ąĪ╝¬Õü┼╔Ą╚╗∙▒Šø]ėą┼▄│÷ęÄ─Ż║═ä▌─▄ĪŻ

ŲõČ■Ż¼ę╗ą®ųąĄ╚ęÄ─ŻĄ─ŲĘ┼Ųę▓į┌╩š┐sĪŻ

2021─ĻŻ¼╗Õü╩│▓─│¼╩ą┘ÉĄ└ŲĘ┼Ų┴ų┴óŻ║│²┴╦ōĒėą│¼5000╝ęĄĻĄ─Õü╚”╩│ģRŻ¼▀Ćėą╚½ć°│¼Ū¦ĄĻęÄ─ŻĄ─Š┼ŲĘÕüĪó┤©Č”ģRŻ¼ęį╝░╚½ć°│¼800╝ęĄ─æąą▄╗ÕüŻ¼│¼180╝ęĄ─╗Õü╬’šZĪŻ

Į³4─ĻĢrķg▀^╚źŻ¼┤¾▓┐ĘųŲĘ┼ŲČ╝į┌╝▒äĪ╩š┐sŻ║Š┼ŲĘÕü╩ŻŽ┬100ČÓ╝ęĄĻŻ¼┤©Č”ģR▓╗ĄĮ100╝ęŻ¼æąą▄╗ÕüāH╩Ż70ČÓ╝ęŻ¼╗Õü╬’šZätų╗ėą20╝ęū¾ėęĪŻ

ėąĄ─ŲĘ┼Ų╔§ų┴ęčĮøūóõN┴╦ĪŻō■Ų¾▓ķ▓ķŲĮ┼_’@╩ŠŻ¼Š┼ŲĘÕüļ`ī┘Ą─▒▒Š®Š®Š┼ŲĘ┐Ų╝╝ėąŽ▐╣½╦Šęčė┌2021─Ļ6į┬ūóõNŻ╗┴Ēę╗╝ę└▒╚”╗Õü¤²┐Š╩│▓─│¼╩ąŻ¼╦∙ļ`ī┘Ą─░▓╗š└▒╚”▓═’ŗ╣▄└ĒėąŽ▐╣½╦ŠŻ¼─┐Ū░ę▓’@╩ŠĮøĀI«É│ŻŻ¼▓ó│╔×ķ╩¦ą┼▒╗ł╠ąą╚╦Ūę▒╗Ž▐ųŲĖ▀Ž¹┘MĪŻ

Ųõ╚²Ż¼ėąĄ─└Ž░Õų▒ĮėōQ┘ÉĄ└┴╦ĪŻįńį┌2021─ĻŻ¼╗Õü╬’šZäō╩╝╚╦└ūüå▄ŖŠ═į┌╠Į╦„ą┬Ą─ŲĘŅÉŻ¼▓óķ_│÷┴╦±RŽŃ▀h╠mų▌┼Ż╚Ō├µŲĘ┼ŲŻ¼─┐Ū░╚½ć°Į³70╝ęŻ¼ų„ę¬Ęų▓╝į┌║■▒▒ĪóĖŻĮ©Ą╚ĄžĪŻ

š¹éĆ┘ÉĄ└Ż¼╦Ų║§ų╗ėąÕü╚”╩│ģR▀Ćį┌§ß§ß¬ÜąąĪŻ

īŹļH╔ŽŻ¼Õü╚”╚ĪĄ├Ą─śI┐āŻ¼╔§ų┴╩Ūš¹éĆ╗Õü╩│▓─│¼╩ąĄ─▒¼░lŻ¼Č╝ļx▓╗ķ_ĢrÖC║═┘Y▒Šų·┴”ĪŻ

╚²─Ļ┐┌šųŲ┌Ż¼┤▀╔·į┌╝ę│į’łąĶŪ¾Ż¼ŪęįSČÓ╝ę═źČ╝ėąį┌╝ę│į╗ÕüĄ─┴ĢæTŻ╗Ųõ┤╬╩Ū┘Y▒Šų·┼▄Ż¼▀@ėųę¬┐┤Õü╚”Ż¼╦──ĻĢrķgÅ─╩ū▌å╚┌┘YĄĮ╔Ž╩ąŻ¼═Ļ│╔9▌å╚┌┘YĪŻ▀@Śl┘ÉĄ└┐┤╦Ųéõ╩▄įSČÓ┘Y▒ŠšJ┐╔Ż¼īŹätų╗ėąÕü╚”Ż¼ėą╚╦į°šfÕü╚”╩│ģRŠ═╩Ū┘Y▒Š┼§│÷üĒĄ─Ī░īÖ╬’Ī▒Ż¼Č°Į±’@Ą├Ė³╝ėĪ░¬Üę╗¤oČ■Ī▒ĪŻ

▓╗▀^¼Fį┌Ż¼▀BÕü╚”╩│ģRĄ─╚šūėę▓▓╗║├▀^ĪŻŠ═╚ńŪ░╬─╠ß╝░Ż¼śI┐āĪó╩ąųĄļpļpŽ┬Ą°ĪŻķTĄĻęÄ─Żę▓į┌┐s╦«Ż¼2023─ĻÕü╚”╚½ć°ŲŲ╚fĄĻŻ¼Č°Į±ęč▓╗╝░╚fĄĻĪŻ

Ī░Õü╚”Ė³Ž±╩Ūį┌ę▀ŪķĢrŲ┌Ą─ļAČ╬╗»«a╬’Ż¼šfų▒░ūą®Ż¼╚ń╣¹ø]ėąę▀ŪķŻ¼Õü╚”╩│ģR▀@ĘN─Ż╩Į┤¾Ė┼┬╩Č╝║▄ļy─▄ŲüĒĪŻ▓╗▀^į┌ę▀ŪķŲ┌ķgŻ¼Õü╚”Ą─╝ė├╦╔╠┤_īŹ┘ŹĄĮÕX┴╦ĪŻĪ▒ę╗╬╗śIā╚╚╦╩┐╠╣čįĪŻ

Ū░╬─Ą─Č■╩ųįOéõ╗ž╩š╔╠└Ž░ÕĘ┤üŻ¼▀@ā╔─Ļ╦¹╗ž╩šĄ──│ŲĘ┼Ų╝ė├╦ĄĻ┤¾▓┐ĘųČ╝╩Ūę▀ŪķŲ┌ķgĄ─└ŽĄĻĪŻĪ░╦¹éāį┌ę▀ŪķŲ┌ķg╗∙▒Š╔Ž░č│╔▒Š┘Ź╗žüĒ┴╦Ż¼├µ┼R╠Øōp¼FĀŅŻ¼┤╦Ģr╩š╩ųīŹät╩Ūį┌╝░Ģrų╣ōpĪŻų╗─▄šfŻ¼░č╠ØōpĄ─ļyŅ}┴¶Įo┴╦║¾╚ļŠųš▀ĪŻĪ▒

š¼╝ę╗ÕüŻ¼╝t└¹Ž¹═╦

ļSų°╠ž╩ŌĢrŲ┌ĮY╩°Ż¼╗Õü╩│▓─│¼╩ąĄ─▒ūČ╦įĮüĒįĮ├„’@Ż¼į°ĮøĄ─Ī░╠ņĢrĄž└¹╚╦║═Ī▒ęčĮø▀h╚źĪŻ

ę╗ĘĮ├µŻ¼Ž¹┘Mš▀═Ō│÷Š═▓═ęŌįĖį÷ÅŖŻ¼╗Õü╩│▓─│¼╩ąĪ░š¼╝ę│į’łĪ▒Ą─╝t└¹ųØuŽ¹═╦ĪŻ

Į³Äū─ĻŻ¼ļSų°╚╦éāĄ─╔·╗ŅųØu╗ųÅ═š²│ŻŻ¼═Ō│÷Š═▓═Ą─ÖCĢ■į÷ČÓŻ¼ĄĮ╗ÕüĄĻŽĒ╩▄├└╩│Ą─╔ńĮ╗Ęšć·║═īŻśIĘ■䚯¼į┘┤╬│╔×ķ║▄ČÓ╚╦Ą─ā׎╚▀xō±ĪŻ▀@Š═ī¦ų┬į┌╝ę│į╗ÕüĄ─Ņl┤╬┤¾Ę∙ĮĄĄ═Ż¼ī”╗Õü╩│▓─│¼╩ąĄ─ąĶŪ¾ę▓ŽÓ欣p╔┘ĪŻ

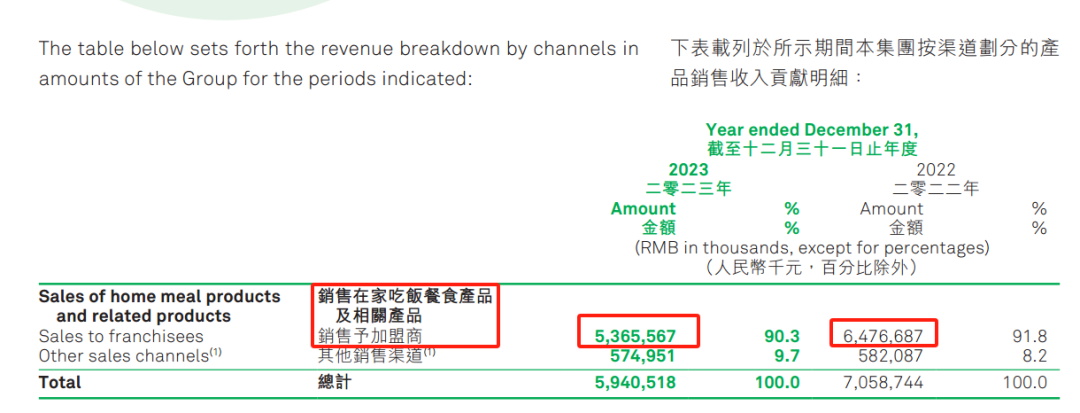

ęįÕü╚”×ķ└²Ż¼Ųõžöł¾’@╩ŠŻ¼2022─ĻĪó2023─ĻĄ─õN╩█į┌╝ę│į’ł▓═╩│«aŲĘ╝░ŽÓĻP«aŲĘĄ─õN╩█ėĶęį╝ė├╦╔╠Ą─╩š╚ļŻ¼Ęųäe╩Ū64.77ā|į¬║═53.67ā|į¬Ż¼Į±─Ļ╔Ž░ļ─ĻęčĮø┐s£pų┴23.38ā|į¬ĪŻ

┴Ēę╗ĘĮ├µŻ¼╠├╩│╗ÕüŲĘ┼ŲĮ±─Ļ╝»¾wĮĄārŻ¼š¼╝ę╗ÕüĄ─ąįār▒╚ā×ä▌ę▓├„’@╚§╗»ĪŻ

Į±─Ļ▒ŖČÓ╗ÕüŲĘ┼Ų╝»¾w┤“ĒæārĖ±æŻ¼Ī░ÕüĄū8.8į¬ŲĪó╚Ø▓╦9.9į¬ŲŻ¼▓╦å╬ārĖ±š¹¾wŽ┬ĮĄ10%Ż¼ųž╗ž28į¬§r┼Ż╚ŌĢr┤·Ī▒Ą╚ĮĄār┤¾šą......▀@ę▓╬³ę²ū▀┴╦ę╗┤¾┼·įŁ▒ŠėXĄ├Ī░į┌╝ę│į╗ÕüĖ³ėąąįār▒╚Ī▒Ą─Ž¹┘Mš▀ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼║├│į▓╗┘FĄ─╗Õü╩│▓─│¼╩ąŻ¼¼Fį┌│Ż│Ż▒╗═┬▓█┘uĄ─╠½┘FŻ¼į┌╝ę│į’łąĶŪ¾£p╔┘Ż¼ārĖ±ā×ä▌▓╗į┘ĪŻ

ōī╩│š▀▒ŖČÓ

┴¶Ž┬Ą─Ī░Ą░ĖŌĪ▒įĮüĒįĮąĪ

╗Õü╩│▓─│¼╩ąśIæB│²┴╦ūį╔Ē▒ūČ╦Ż¼▀Ćėą═ŌüĒĪ░ø_ō¶Ī▒ĪŻ

│¼╩ą╝░╔·§rŲĮ┼_Ą─╚ļŠųŻ¼Ęųū▀┴╦▀@éĆ┘ÉĄ└Ą─ę╗┤¾ēKĄ░ĖŌĪŻ

▀B└m6─Ļū÷╗ÕüĄ─║ą±R§r╔·Ż¼10į┬│§Š═åóäė╗Õü╝ŠŻ¼═Ų│÷┴╦į³į³┼Ż╚Ō╗ÕüĪó╦ߣ½┼Ż╚Ō╗ÕüĪóįŃŲ╔Õe╗ÕüĄ╚┴„ąą’L╬ČĪŻ

ŠĆ╔Ž╔·§rŲĮ┼_ČŻ▀╦┘I▓╦Ż¼ę▓╔Ž╝▄┴╦┘Fų▌Ąžöé╗ÕüĪóįŲ─Ž╦ß▓╦┼Ż╚Ō╗ÕüĪóįŲ─Žę░╔·Š·╗ÕüĄ╚13┐Ņėą┴Ž╩ąŠ«╗Õü║═╔Ž░┘┐Ņģ^ė“╠ž╔½╩│▓─Ż¼ārĖ±╝»ųąį┌50į¬ęįŽ┬Ż¼ŪęŅAėŗĮ±─Ļ╗ÕüśIäšõN╩█Ņ~īó═¼▒╚╚ź─Ļį÷ķL40%-50%ĪŻ

é„Įy╔╠│¼ę▓┌süĒĪ░£É¤ß¶[Ī▒ĪŻ

ŠWėčį┌ąĪ╝tĢ°╔ŽĘųŽĒĪ░╬ųĀ¢¼ö─ŃĖ─ąąķ_╗ÕüĄĻ░╚Ī▒Ż¼Å─╗ÕüĄū┴ŽĪóĄĮõ╠▓╦Īó╚ŌŲĘĪó═Ķ╗¼Ą╚õ╠ŲĘæ¬ėą▒MėąĪŻĻPµI╩ŪŻ¼ÕüĄūĪó╩│▓─Īóš║┴ŽĪó’ŗŲĘĄ╚ę▓─▄ĘQĄ├╔ŽĄ─ĄĮ╝ę│į╗ÕüĄ─ę╗šŠ╩ĮĘ■䚯¼▒Ń└¹ąį╗∙▒Š─▄ē“║═╗Õü╩│▓─│¼╩ą┐╣║ŌŻ¼┤¾╝ęČ╝į┌ōīš╝š¼╝ę│į╗ÕüĄ─ąĶŪ¾Ż¼Č°╩ął÷Š═▀@├┤┤¾Ż¼┐╔▒╗╠µ┤·Ą─▀xō±║═½@╚ĪĘĮ╩ĮģsįĮüĒįĮžSĖ╗ĪŻ

Ė„═µ╝ęéāŻ¼▀Ćį┌╠Į╦„ą┬╣╩╩┬

į┌ĘNĘNĖéĀÄā╚ŠĒŽ┬Ż¼╗Õü╩│▓─│¼╩ąĄ─═µ╝ęéāŻ¼ę▓į┌│ų└m╠Į╦„ą┬Ą─ĘĮŽ“ĪŻ

ā╚ģóŠ²░l¼FŻ¼į°Įø═Ų│÷▀^ŅAųŲ╗Õü╩│▓─│¼╩ąĄ─ą┼┴╝ėøŻ¼─┐Ū░āH╩ŻéĆäeķTĄĻĪŻĄ½╩Ūį┌▓┐ĘųĄžģ^ķ_│÷Äū╝ęĪ░ą┼┴╝ėø▒¼┐Ņ╩│▓─¾w“ץĻĪ▒Ż¼ų„┤“ŅAųŲ«aŲĘŻ¼Ė▓╔wĮøĄõĄ─ąĪ²ł╬rĪó┐Š¶~Īó╠’┬▌Īó╦ß▓╦¶~Ą╚ĪŻ

┴Ē═Ōę╗╝ę├¹×ķĪ░╦{▒∙╩ą╝»Ī▒Ą─ŲĘ┼ŲŠ█Į╣ė┌ųžæc╗Õü╩│▓─ĄĮ╝ęŻ¼═¼Ģrę▓║Ł╔w┴╦▒∙õ┐┴▄┼·░lĄ╚śIäšĪŻķTĄĻĖ∙ō■╝Š╣ØüĒš{š¹ų„═Ų«aŲĘŻ¼Ž─╝Šų„┤“č®ĖŌĪó▒∙õ┐┴▄Ą╚«aŲĘ┼·░lŻ¼Ū’Č¼╩█┘u░ļ│╔ŲĘįń³cŻ¼Č¼╠ņęį╗Õü╩│▓─×ķų„ĪŻ┤¾▒Ŗ³cįu’@╩ŠŻ¼ĄĻõü═Ų│÷╩«ėÓĘNĄĮĄĻ╠ū▓═Ż¼▒╚╚ń╗Õüļp╚╦▓═Ż¼└Žē»╦ß▓╦¶~3╚╦▓═Ż¼¤ßĖ╔├µĪóĄČŽ„├µĄ─╗▒¼å╬ŲĘĪŻ

įĮüĒįĮČÓŲĘ┼Ų╝ė├╦╔╠×ķ┴╦ŠS│ų╔·┤µŻ¼į┌ĄĻųą╝ė╚ļ┴╦æ¶═Ō¤²┐Š╗ÕüįOéõĪó└õ’ŗĪó┴Ń╩│Ą╚Ą╚┴Ń╩█«aŲĘŻ¼Äū║§Ė─įņ│╔┴╦╔ńģ^▒Ń└¹ĄĻ╗“┼·░l│¼╩ąĪŻ

Õü╚”ę▓ę╗ų▒į┌╬┤ėĻŠI┐ŖŻ¼ĘeśOš{š¹▓▀┬įĪŻŲ▀─ĻüĒŻ¼Äū║§ø]═Żų╣Ī░š█“vĪ▒ĪŻ

▒╚╚ńŻ¼│ų└m╔ŅĖ¹╣®æ¬µ£ĪŻÕü╚”ūįĮ©┴╦┼Ż╚Ō╣żÅSŻ¼╚ļ╣╔┴╦═ĶŅÉā÷ŲĘŲ¾śIŻ¼ę▓į°│ŌŠ▐┘YūįĮ©└õµ£é}ā”╬’┴„Ż¼Į±─Ļ7į┬Ż¼╚½┘Y╩š┘Å╚AČ”└õµ£┐Ų╝╝Ż¼│ų╣╔▒╚└²100%ĪŻĮ±─Ļ9į┬Ż¼Õü╚”ęį2.46ā|į¬╩š┘Å▒▒║Ż┤■╬rėø╩│ŲĘ41%╣╔ÖÓŻ¼╝ėÅŖ╗¼ŅÉ«aŲĘŠžĻćĪŻ║Ż╝{░┘┤©Ż¼┐é▒╚╣┬╔Ēę╗╚╦Ė³ÅŖĪŻ

┤╦═ŌŻ¼Õü╚”į┘┤╬č║ūóŅAųŲ▓╦Ż¼═Ų│÷ą┬ŲĘ┼ŲĪ░Õü╚”ļ╚ļ╚ŅI§rĪ▒Ż¼īŻ┘u╦┘ā÷š{└ĒŲĘĪóŅAųŲ▓╦ŲĘ║═Ė„ĘNė═š©╩│╬’Ż¼▀xųĘ▐r┘Q╩ął÷Ż¼¤oŽ▐┐┐Į³Ž¹┘Mš▀ĪŻ

Õü╚”äō╩╝╚╦ŚŅ├„│¼▒Ē╩ŠŻ║Ī░ųąć°ėą60ČÓ╚féĆąąš■┤ÕŻ¼╦─╚fČÓéĆÓlµéŻ¼2000ČÓéĆ┐hŻ¼80%Ą─╚╦┐┌Č╝į┌▀@ĪŻĪ▒▓═└’č█┤¾öĄō■’@╩ŠŻ¼╦─╬ÕŠĆ╩ął÷Ą─Õü╚”ķTĄĻš╝▒╚ęčĮø│¼50%Ż¼╗“įSĮoÕü╚”ļ╚ļ╚ŅI§rĄ─▓╝ŠųĄņČ©╗∙ĄAĪŻ

¤ošō╚ń║╬Ż¼╗Õü╩│▓─│¼╩ą┘ÉĄ└└’├µ╚į╚╗ėą▓┐ĘųŲĘ┼Ų═µ╝ę▀Ćį┌łį╩žŻ¼▀Ćį┌š█“vĪŻ╦¹éāįćłD═©▀^Ė„ĘN▐Dą═Ż¼üĒ╠Į╦„╗Õü╩│▓─│¼╩ąĄ─ą┬─Żą═Ż¼ą┬ĘĮŽ“ĪŻ

Ą½─┐Ū░üĒ┐┤Ż¼└Ž═µ╝ęéāĄ─äōą┬ų«┬Ęę└╚╗ŲDą┴Ż¼╔ą╬┤ėąę╗éĆ├„└╩Ą─│╔ą¦ĪŻŪ░┬Ęę└╚╗├įņFųžųžĪŻ

╗Õü╩│▓─│¼╩ąŻ¼╚įąĶꬹ┬╣╩╩┬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį