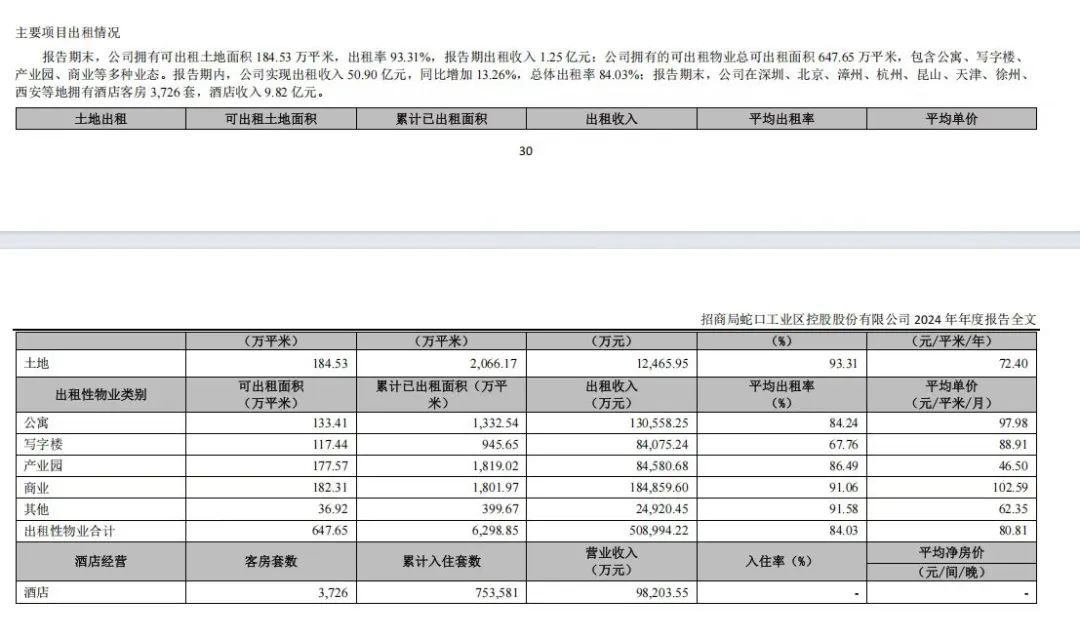

žöł¾ųąĄ─╔╠śI(y©©)Ż║šlį┌ŅI┼▄Ż┐šlį┌│ąē║Ż┐

│÷ŲĘ/ą┬╔╠śI(y©©)ų«╝ę

ū½╬─/Nathan

į┌é∙äšē║┴”ĪóŽ¹┘Mą┼ą─▓©äėĄ─▒│Š░Ž┬Ż¼ąąśI(y©©)š²│╩¼F’@ų°Ą─Ęų╗»æB(t©żi)ä▌ĪŻ

ą┬╔╠śI(y©©)ų«╝ęš¹└Ē┴╦╚AØÖų├ĄžĪó╚AØÖ╚fŽ¾╔·╗ŅĪó╠½╣┼Ąž«aĪó║Ń┬ĪĄž«aĪóšą╔╠╔▀┐┌ĪóŽŃĖ█ų├ĄžĪó╚f┐ŲĄž«aĪóą┬╩└Įń░l(f©Ī)š╣Īó╚░▓Ę┐Ąž«aĄ╚╩«ėÓ╝ęŲ¾śI(y©©)Ą──Ļł¾╗“░ļ─Ļł¾Ż¼ī”▀@ą®ų„┴„čļŲ¾ĪóĖ█┘Y║═├±Ų¾Ą─╔╠śI(y©©)śI(y©©)äš░ÕēKŻ¼▀MąąÖMŽ“ī”▒╚┼c┐v╔ŅŲ╩╬÷Ż¼ųž³c│╩¼F╦³éāį┌ė»└¹─▄┴”ĪóĮøĀI┘Y«aĪóé∙äšĮYśŗĄ╚ĘĮ├µĄ─Š▀¾w▒Ē¼FĪŻ

š¹¾wüĒ┐┤Ż¼Ņ^▓┐Ų¾śI(y©©)═©▀^▌p┘Y«a═Ō═ž║═┘Y«aūC╚»╗»īŹ¼F─µä▌į÷ķLŻ¼Č°▓┐ĘųŲ¾śI(y©©)ę“ę└┘ćé„Įy(t©»ng)ķ_░l(f©Ī)õN╩█Īóé∙äšē║┴”Īó╔▌│▐ŲĘ┴Ń╩█▓╗╝čĄ╚įŁę“Ż¼Ž▌╚ļśI(y©©)┐āŽ┬╗¼╗“╠ØōpĪŻ

01

Ęų╗»╝ėäĪ

▌p┘Y«a┼c▀\ĀI─▄┴”│╔ĻPµI

ÖMŽ“ī”▒╚žöł¾öĄō■Ż¼ūŅ’@ų°Ą─╠žš„╩Ūė»└¹Ęų╗»╝ėäĪĪŻ▒M╣▄ČÓ╝ęŲ¾śI(y©©)į┌╩š╚ļ║═└¹ØÖ╔Ž│÷¼F═¼▒╚į÷ķLŻ¼Ą½▀@▒│║¾Ė³ČÓ¾w¼FĄ─Ż¼╩ŪśI(y©©)äšĮYśŗš{š¹┼cė»└¹─Ż╩ĮĄ─▐DūāŻ¼Č°ĘŪé„Įy(t©»ng)ķ_░l(f©Ī)ĦäėĄ─śI(y©©)┐ā╗ž╔²ĪŻ

š¹¾w╔Ž┐┤Ż¼╚AØÖĪóšą╔╠╔▀┐┌Ą╚čļŲ¾┤¾ČÓæ{ĮĶ▌p┘Y«aöUÅłĪóČÓį¬śI(y©©)æB(t©żi)īŹ¼FĘĆ(w©¦n)ĮĪį÷ķLŻ¼ŲõŽÓī”Ą═Ą─╚┌┘Y│╔▒Š┼c¼FĮ┴„ā×(y©Łu)ä▌Ż¼Ė³Š▀┐╣’LļU─▄┴”Ż╗║Ń┬ĪĪó╠½╣┼Ą╚Ė█┘YŲ¾śI(y©©)ätŲš▒ķ╩▄Ė▀Č╦┴Ń╩█š{š¹Ą─ē║┴”Ż¼ŽŃĖ█ų├ĄžĪóą┬╩└Įń░l(f©Ī)š╣Īó╚░▓Ę┐Ąž«aĄ╚Ųõ╦¹Ė█┘Yätį┌╠ß╔²▀\ĀI╩šęµĄ─═¼ĢrŻ¼═©▀^┘Y«a╠Äų├īżŪ¾╠ū¼FĪŻ

į┌╩š╚ļęÄ(gu©®)─ŻĘĮ├µŻ¼╚f┐Ųęį3,431.8ā|į¬ĘĆ(w©¦n)Šė░±╩ūŅI┼▄Ż¼Ą½╩š╚ļ═¼▒╚Ž┬╗¼26.3%Ż¼ų„ę“ķ_░l(f©Ī)śI(y©©)äš╩š┐sŻ¼Č°╚AØÖų├ĄžĄ─ŠC║ŽĀI╩š═¼śėĖ▀▀_2788ā|į¬Ż¼═¼▒╚į÷ķL11%ĪŻŽÓ▒╚ų«Ž┬Ż¼╚░▓Ę┐Ąž«a╩š╚ļ81.73ā|į¬Ż¼═¼▒╚Ž┬ĮĄ16%ĪŻ

╚AØÖų├Ąž

└¹ØÖĘĮ├µŻ¼┤¾▓┐ĘųŲ¾śI(y©©)Č╝į÷╦┘Ę┼ŠÅŻ¼─╦ų┴╠Øōpę▓▓╗į┌╔┘öĄŻ¼╝┤▒Ń╩Ū╚AØÖę▓Ī░į÷╩š▓╗į÷└¹Ī▒ĪŻ2024─Ļ╚AØÖų├Ąžäō(chu©żng)įņ╬Õ─ĻūŅĖ▀ĀI╩š╝oõøĄ─═¼ĢrŻ¼Üw─Ėā¶└¹ØÖģsĮĄų┴255.8ā|į¬Ż¼═¼▒╚Ž┬ĮĄ18.45%Ż╗║├į┌Įø│ŻąįśI(y©©)äš▒Ē¼F┴┴č█Ż¼║╦ą─ā¶└¹ØÖžĢ½I╩ū┤╬═╗ŲŲ░┘ā|┤¾ĻPŻ¼š╝▒╚╠ß╔²ų┴40.7%Ż¼Č°╚AØÖ╚fŽ¾╔·╗ŅĄ─║╦ą─ā¶└¹ØÖ35.1ā|į¬Ż¼═¼▒╚į÷ķL20.1%Ż¼╩Ū╔┘öĄį÷ķLĄ─Ų¾śI(y©©)ų«ę╗Ż¼│╔×ķė»└¹Ī░ē║┼ō╩»Ī▒ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼╚f┐Ų2024─Ļā¶╠Øōp494.8ā|į¬Ż¼äō(chu©żng)╔Ž╩ą34─ĻüĒ╩ū┤╬Š▐╠ØĪŻ╚░▓Ę┐Ąž«aā¶└¹ØÖ8.1ā|į¬Ż¼═¼▒╚Ž┬ĮĄ42%Ż¼ųą║ŻĄž«a║═šą╔╠╔▀┐┌ā╔éĆčļŲ¾Ą─Üw─Ėā¶└¹ØÖĘųäe═¼▒╚Ž┬ĮĄ38.95%║═36.09%ĪŻŠ┐ŲõįŁę“Ż¼ų„ę¬Č╝┼cķ_░l(f©Ī)śI(y©©)䚥─├½└¹┬╩¾EĮĄĪóĮĶ┘J└¹Žó│╔▒Šį÷╝ėĪó┘Y«a£pųĄėŗ╠ßėąĻPĪŻ

╚░▓Ę┐Ąž«a

į┌├½└¹┬╩ĮŪČ╚Ż¼╔╠śI(y©©)▀\ĀI×ķų„Ą─Ų¾śI(y©©)æ{ĮĶūŌĮ╩š╚ļĄ─Ė▀ĘĆ(w©¦n)Č©ąįŻ¼’@ų°ā×(y©Łu)ė┌ūĪš¼ķ_░l(f©Ī)śI(y©©)äš×ķų„Ą─Ų¾śI(y©©)ĪŻ└²╚ń╚░▓Ę┐Ąž«aęį64%├½└¹┬╩ŅIŽ╚ė┌ąąśI(y©©)Ż¼ų„ę¬╩ŪĄ├ęµė┌ūŌĮ╩š╚ļš╝▒╚╠ß╔²ų┴43.4%Ż¼ęį╝░┘Y«a│÷╩█Ż╗║Ń┬ĪĄž«aš¹¾w├½└¹┬╩ę▓ėą57.42%ĪŻČ°╚AØÖų├Ąžätķ_░l(f©Ī)śI(y©©)äš═Ž└█š¹¾wŻ¼ŠC║Ž├½└¹┬╩21.6%Ż¼²ł║■Īóšą╔╠╔▀┐┌Īóųą║ŻĄ─├½└¹┬╩ę▓Č╝į┌14%-18%ų«ķgĪŻ

žöäšĘĆ(w©¦n)ĮĪąįĘĮ├µŻ¼┴„äėąį’LļUūŅĖ▀Ą─╩Ū╚f┐ŲĪŻĮžų┴2024─ĻĄūŻ¼╚f┐Ųā¶žōé∙┬╩×ķ80.6%Ż¼═¼▒╚╠ßĖ▀25.9%Ż¼┘Y«ažōé∙┬╩×ķ73.7%ĪŻą┬╩└Įń░l(f©Ī)š╣Ą─57.5%Īóšą╔╠╔▀┐┌Ą─55.85%Īó╚░▓Ę┐Ąž«aĄ─52%Īó²ł║■Ą─51.7%ā¶žōé∙┬╩ę▓Č╝▓╗Ą═ĪŻŽÓ▒╚ų«Ž┬Ż¼╠½╣┼Ąž«aĄ─┘Y▒Šā¶žōé∙▒╚┬╩āH15.7%Ż¼Č°ųą║ŻĄž«aĄ─¼FĮČ╠é∙▒╚▀_3.5▒ČŻ¼Č╝┐╔ų^ĘŪ│ŻĘĆ(w©¦n)ĮĪĪŻ

ųą║ŻĄž«a

į┌ķ_░l(f©Ī)└¹ØÖ┐šķg╩ššŁĄ─▒│Š░Ž┬Ż¼│ųėąą═╬’śI(y©©)ęčĮø│╔×ķĘĆ(w©¦n)Č©╩šęµĄ─ųžę¬üĒį┤ų«ę╗ĪŻ╚AØÖų├ĄžĮøĀIąį▓╗äė«a╩š╚ļ▀_233ā|į¬Ż¼═¼▒╚į÷ķL4.8%Ż╗šą╔╠╔▀┐┌│ųėą╬’śI(y©©)╩š╚ļ▀_74.64ā|į¬Ż¼═¼▒╚į÷ķL12%Ż¼║Ł╔w╔╠śI(y©©)Īó╣½įóĪół@ģ^(q©▒)Ą╚ČÓśI(y©©)æB(t©żi)ĪŻ

╚AØÖų├Ąž

┴Ēę╗ĘĮ├µŻ¼▌p┘Y«a╣▄└ĒśI(y©©)äšät│╔×ķą┬Ą─└¹ØÖį÷ķL³cŻ¼╚AØÖ╚fŽ¾╔·╗ŅĪóšą╔╠╔▀┐┌Īó╚f┐ŲĪó²ł║■×ķ┤·▒ĒĄ─Ų¾śI(y©©)į┌▌p┘Y«a╣▄└Ē┼c▀\ĀI─▄┴”│ų└m(x©┤)░l(f©Ī)┴”ĪŻ╚AØÖ╚fŽ¾╔·╗Ņ2024─Ļą┬ķ_21ū∙┘Å╬’ųąą─Ż¼▓óą┬║×╝s12éĆ▌p┘Y«a═Ō═žĒŚ─┐Ż╗²ł║■▌p┘Y«aĒŚ─┐š╝▒╚ę▓╠ß╔²ų┴21.8%Ż╗šą╔╠╔▀┐┌ätį┌2024─Ļą┬║×91╚fŲĮĘĮ├ūĄ─▌p┘Y«a▌ö│÷ĒŚ─┐Ż¼▀ĆėąČÓĒŚREITsŲĮ┼_Į©įOŻ¼╝ė┐ņÅ─é„Įy(t©»ng)ķ_░l(f©Ī)Ž“┘Y«a▀\ĀI╔╠▐Dą═ĪŻ

02

ŅI┼▄š▀Īó▐Dą═š▀║═│ąē║š▀

Å─Ų¾śI(y©©)ĮŪČ╚┐┤Ż¼š{š¹┘Y«a┼cśI(y©©)äšĮYśŗ│╔×ķ┤¾▓┐ĘųŲ¾śI(y©©)Ą──ĻČ╚ĻPµIį~Ż¼▌p┘Y«a╣▄└Ē║═┘Y«aūC╚»╗»ät╩Ūų„ę¬┬ĘÅĮĪŻ╗“╩ŪŅI┼▄Īó╗“╩Ū╝ė╦┘▐Dą═Ż¼ęÓėą│ąē║Ū░ąąš▀Ż¼▓╗═¼Ą─čļć°Ų¾ĪóĖ█┘Y┼c├±Ų¾’@¼F│÷▓Ņ«É╗»▒Ē¼FĪŻ

┴Ē═ŌŻ¼┤¾Éé│ŪĪó▒Ż└¹Ą╚čļŲ¾īóį┌4į┬ųąŽ┬č«░l(f©Ī)▓╝─Ļł¾Ż¼ŲõśI(y©©)┐āŅAł¾’@╩ŠŻ¼┤¾Éé│ŪŅAėŗ2024─Ļā¶└¹ØÖ╠Øōp═¼▒╚öU┤¾Ż¼╠ØōpūŅČÓ▀_34ā|į¬ĪŻ▒Ż└¹░l(f©Ī)š╣ŅAėŗā¶└¹ØÖ╝s50ā|į¬Ż¼═¼▒╚£p╔┘58%Ż¼ķ_░l(f©Ī)śI(y©©)䚥─├½└¹┬╩Ž┬╗¼╩ŪąąśI(y©©)╣▓ąįē║┴”ų«ę╗ĪŻ

╚AØÖęÄ(gu©®)─ŻōQ└¹ØÖŻ¼ČÓĒŚöĄō■äō(chu©żng)ą┬Ė▀

╚AØÖų├Ąž┼c╚AØÖ╚fŽ¾╔·╗Ņū„×ķčļŲ¾ĻćĀIĄ─ŅI▄ŖŲ¾śI(y©©)Ż¼Ųõ─Ļł¾ųą│÷¼FūŅČÓĄ─į~ģR╩ŪĪ░į÷ķLĪ▒║═Ī░Üv╩Ęą┬Ė▀Ī▒ĪŻį┌«öŪ░Ą─╩ął÷Łh(hu©ón)Š│Ž┬Ż¼╩ŪīŹų┴├¹ÜwĄ─ÅŖä▌ĪŻ

2024─Ļ╚AØÖų├ĄžīŹ¼FŠC║ŽĀIśI(y©©)Ņ~2788.0ā|į¬Ż¼═¼▒╚į÷ķL11.0%ĪŻūŅųĄĄ├ĻPūóĄ─╩ŪŻ¼Ī░Ą┌Č■į÷ķLŪ·ŠĆĪ▒Įø│ŻąįśI(y©©)äš╩š╚ļ▀_ĄĮ416.5ā|į¬Ż¼š╝▒╚ęč▀_14.9%Ż¼└¹ØÖžĢ½I╩ū┤╬═╗ŲŲ░┘ā|┤¾ĻPŻ¼š╝▒╚╠ß╔²ų┴40.7%ĪŻ▌p┘Y«a╣▄└ĒśI(y©©)äšĀIśI(y©©)Ņ~×ķ121.3ā|į¬Ż¼═¼▒╚į÷ķL14.0%ĪŻ

╚AØÖ╚fŽ¾╔·╗ŅīŹ¼FĀIśI(y©©)╩š╚ļ170.4ā|į¬Ż¼═¼▒╚į÷ķL15.4%Ż╗║╦ą─ā¶└¹ØÖ35.1ā|į¬Ż¼═¼▒╚į÷ķL20.1%ĪŻ├½└¹┬╩╠ß╔²ų┴32.9%ĪŻ21.4%į÷ķLĄ─╔╠śI(y©©)║ĮĄ└╩š╚ļŻ¼»B╝ė60.2%Ą─│¼Ė▀├½└¹┬╩Ż¼“×ūC┴╦▌p┘Y«a─Ż╩ĮĄ─ė»└¹Øō┴”ĪŻŲõųąŻ¼üĒūį┘Å╬’ųąą─Ą─╔╠śI(y©©)▀\ĀI╣▄└ĒĘ■äš╩š╚ļ×ķ42.09ā|į¬Ż¼═¼▒╚į÷ķL30.0%Ż¼š╝┐é╩š╚ļĄ─24.7%ĪŻ

Įžų┴2024─ĻĄūŻ¼╚AØÖ╚fŽ¾╔·╗Ņ╣▄└Ēį┌ĀI┘Å╬’ųąą─122ū∙Ż¼īŹ¼F┴Ń╩█Ņ~2150ā|į¬Ż¼═¼▒╚į÷ķL18.7%Ż╗śI(y©©)ų„Č╦ūŌĮ╩š╚ļ262ā|į¬Ż¼═¼▒╚į÷ķL19.2%ĪŻ

šą╔╠╔▀┐┌ā¶└¹ØÖŽ┬ĮĄ36%Ż¼│ųėą╬’śI(y©©)╩š╚ļ╔ŽØq12%

šą╔╠╔▀┐┌2024─ĻĀI╩š1789.48ā|į¬Ż¼═¼▒╚į÷ķL2.25%Ż¼Ą½Üw─Ėā¶└¹ØÖģsŽ┬╗¼┴╦36.09%ĪŻį┌ąąśI(y©©)┴„äėąįŲš▒ķ│įŠoĄ─«öŽ┬Ż¼šą╔╠╔▀┐┌319.64ā|į¬ĮøĀIąį¼FĮ┴„ā¶Ņ~┼c1003ā|žøÄ┼┘YĮ│╔×ķūo│Ū║ėĪŻ1.59Ą─¼FĮČ╠é∙▒╚┼c"╚²Ą└╝tŠĆ"╚½ŠGŻ¼ėĪūC┴╦čļŲ¾žöäš╝o┬╔ĪŻ

2024─Ļą┬║×91╚fĘĮ▌p┘Y«a├µĘeŻ¼ą┬╚ļ╩ą23éĆųž┘Y«aĒŚ─┐Ż¼ą┬į÷ĮøĀI├µĘe101╚fŲĮĘĮ├ūĪŻĖ³ųĄĄ├ĻPūóĄ─╩ŪREITs▓╝ŠųŻ║╚ź─Ļą┬┤ŅĮ©╔▀┐┌ūŌ┘UūĪĘ┐REITŲĮ┼_ĪŻų┴┤╦Ż¼šą╔╠╔▀┐┌į┌«aśI(y©©)ł@ģ^(q©▒)ĪóūŌ┘UūĪĘ┐Īó╝»ųą╔╠śI(y©©)Ą╚śI(y©©)æB(t©żi)┤ŅĮ©┴╦ČÓéĆREITsŲĮ┼_ĪŻōĒėą59╚fĘĮ╣▄└Ē┘Y«aĪó8.13ā|╣▄└Ē┐┌ÅĮ╩š╚ļŻ¼ś╦ųŠų°"═Č╚┌╣▄═╦"ķ]Łh(hu©ón)ą╬│╔ĪŻ

ų„ę¬│ųėą╬’śI(y©©)╚½┐┌ÅĮ╩š╚ļ74.64ā|į¬Ż¼═¼▒╚╔ŽØq12%ĪŻ╝»ųą╔╠śI(y©©)į┌ĀIĒŚ─┐47éĆŻ¼2024ą┬ķ_śI(y©©)10éĆĒŚ─┐Ż¼Ųõųą▌p┘Y«a╣▄└ĒĒŚ─┐4éĆĪŻ

ųąć°Į├»┼ż╠Ø×ķė»Ż¼ČÓį¬╗»śI(y©©)äš’@│╔ą¦

2024─Ļųąć°Į├»īŹ¼F╩š╚ļ590.5ā|į¬Ż¼īŹ¼F╣╔¢|欚╝ęń└¹╝s10.65ā|į¬Ż¼┼ż╠Ø×ķė»Ż¼╚ź│²═Č┘Y╬’śI(y©©)╣½ŲĮųĄōpęµ║¾╣╔¢|欚╝ęń└¹▀_13.33ā|į¬ĪŻ

2024─ĻŻ¼ųąć°Į├»ČÓį¬╗»śI(y©©)äš▓╝ŠųĘĆ(w©¦n)▓Į═Ų▀MŻ¼╚AŽ─Į├»╔╠śI(y©©)REIT│╔╣”╔Ž╩ąŻ¼▓ó═Ļ│╔╦─┤╬│¼ŅAŲ┌Ęų╝tĪŻĄ├ęµė┌│Ū╩ą▀\ĀI┼c╬’śI(y©©)ķ_░l(f©Ī)śI(y©©)äš├½└¹┬╩į÷ķLŻ¼2024─Ļ├½└¹┬╩×ķ15%Ż¼═¼▒╚╔Ž╔²3éĆ░┘Ęų³cĪŻ2024─ĻŻ¼╔╠äšūŌ┘U┼c┴Ń╩█╔╠śI(y©©)▀\ĀIĪóŠŲĄĻĮøĀIĪóĮ├»Ę■äš╚²┤¾ČÓį¬╗»śI(y©©)äš░ÕēK╩š╚ļĘųäe×ķ16.97ā|į¬Īó16.98ā|į¬Īó29.66ā|į¬ĪŻ

▌p┘Y«aĘ■äš╔Ž╩ąŲĮ┼_ĘĮ├µŻ¼Į├»Ę■äš2024─ĻĀIśI(y©©)╩š╚ļ29.66ā|į¬Ż¼═¼▒╚╠ß╔²9.7%Ż╗║Ž╝s├µĘe13434╚fŲĮĘĮ├ūŻ¼═¼▒╚į÷ķL26.2%Ż╗ā¶└¹ØÖ3.84ā|į¬Ż¼═¼▒╚į÷ķL12.0%Ż¼ā¶└¹┬╩╠ß╔²ų┴12.9%ĪŻ

ųą║ŻĄž«a╔╠śI(y©©)╬’śI(y©©)▀\ĀI╩š╚ļ═¼▒╚į÷ķL12.06%

ł¾ĖµŲ┌ā╚╣½╦ŠīŹ¼F╩š╚ļ1851.5ā|į¬Ż¼Ų┌ā╚╣╔¢|欚╝ęń└¹×ķ156.4ā|į¬ĪŻųą║ŻĄž«a╚½─ĻõN╩█║Ž╝sŅ~3106.9ā|į¬Ż¼═¼▒╚į÷ķL0.3%Ż¼×ķŪ░╩«Ę┐Ų¾ųą╬©ę╗š²į÷ķLĪŻ

╔╠śI(y©©)╬’śI(y©©)▀\ĀIśI(y©©)äšīŹ¼F─Ļā╚╩š╚ļ×ķ71.29ā|į¬Ż¼═¼▒╚į÷ķL12.06%Ż¼ŲõųąīæūųśŪūŌĮ╩š╚ļ×ķ35.7ā|į¬Ż¼┘Å╬’ųąą─ūŌĮ╩š╚ļ×ķ22.6ā|į¬Ż¼ķLūŌ╣½įó╩š╚ļ×ķ2.7ā|į¬Ż¼ŠŲĄĻ╝░Ųõ╦¹╔╠śI(y©©)╬’śI(y©©)╩š╚ļ×ķ10.3ā|į¬ĪŻš╝▒╚āHėą3.85%ĪŻ

╠½╣┼ā╚Ąž╔╠ł÷ūŌĮ╩š╚ļ╔ŽØqŻ¼š²į┌═Ų▀Mā╚Ąž7éĆĒŚ─┐

╠½╣┼Ąž«a2024─Ļ╩š╚ļ×ķ144.28ā|Ė█į¬Ż¼═¼▒╚Ž┬ĮĄ2%Ż¼╣╔¢|欚╝Įø│Żąį╗∙▒Šęń└¹═¼▒╚ĮĄĘ∙×ķ11%Ż¼ĮĄų┴64.79ā|Ė█į¬ĪŻĄ½į┌ųąć°ā╚Ąž╩ął÷Ż¼Ųõ┴Ń╩█╬’śI(y©©)ĮM║Ž▒Ē¼FÅŖä┼Ż¼ūŌĮ╩š╚ļ╔ŽØq4%ĪŻė╚Ųõ╩Ū╚²└’══╠½╣┼└’ūŌĮ╩š╚ļ═¼▒╚į÷ķL12%Ż¼äō(chu©żng)Üv╩Ęą┬Ė▀ĪŻ╔Ž║ŻĄ─Ū░×®╠½╣┼└’ūŌĮ╩š╚ļę▓╔ŽØq7%Ż¼┴Ń╩█õN╩█Ņ~╔ŽØq3%ĪŻ

š¹¾wüĒ┐┤Ż¼2024─Ļ╝»łFį┌ųąć°ā╚ĄžĄ─欚╝┴Ń╩█õN╩█Ņ~Ż©▓╗░³└©Ų¹▄ć┴Ń╩█╔╠Ą─õN╩█Ż®Ž┬Ą°7%Ż¼Ą½▒Ē¼F╚į╚╗ä┘╩ął÷Ż¼▓ó▌^2019═¼Ų┌Ż©ę▀ŪķŪ░Ż®Ė▀│÷55%ĪŻ

2024─ĻŻ¼│╔Č╝╠½╣┼└’ĪóÅVų▌╠½╣┼ģRĪó▒▒Š®ŅUĄ╠Ė█║═╔Ž║Ż┼dśI(y©©)╠½╣┼ģRĘųäeŽ┬Ą°14%Īó11%Īó4%╝░14%ĪŻ2024─Ļ┼c2019─ĻŽÓ▒╚Ż¼╚²└’══╠½╣┼└’Īó│╔Č╝╠½╣┼└’║═╠½╣┼ģRĄ─┴Ń╩█õN╩█Ņ~Ęųäe╔Ž╔²1%Īó24%╝░67%Ż¼ŅUĄ╠Ė█ätŽ┬Ą°1%Ż¼┼dśI(y©©)╠½╣┼ģRę“▀Mąą┤¾ą═ĮYśŗ║═Ė─įņ╣ż│╠ė░ĒæŽ┬Ą°15%ĪŻ

─┐Ū░Ż¼╠½╣┼į┌ā╚Ąž░l(f©Ī)š╣ųąĒŚ─┐╚įėąŲ▀éĆŻ¼░³└©▒▒Š®╠½╣┼Ę╗Īó╬„░▓╠½╣┼└’Īó╚²üå╠½╣┼└’ĪóÅVų▌Š█²ł×│╠½╣┼└’ĪóÅVų▌╠ņ║ė┬Ę387╠¢ĒŚ─┐ÅVų▌╠½╣┼ģRöUĮ©▓┐ĘųĪŻŲõųąŻ¼┼cŪ░×®╠½╣┼└’┬ō(li©ón)äėĄ─╔Ž║ŻŪ░×®21╠¢ŠC║Ž░l(f©Ī)š╣ĒŚ─┐ėŗäØį┌2026─Ļ┬õ│╔Īó╔Ž║Żč¾ø▄Ą─Ļæ╝ęūņ╠½╣┼į┤īóį┌2026─ĻĘųļAČ╬┬õ│╔ĪŻ

ŽŃĖ█ų├Ąžā╚Ąž┴Ń╩█╬’śI(y©©)ūŌĮ╩š╚ļ╔ŽØq11%Ż¼▓óėŗäØ╗ž╩š100ā|├└į¬┘Y«a

ŽŃĖ█ų├Ąž2024─Ļā¶╠Øōp13.85ā|├└į¬Ż¼╠▐│²ę╗┤╬ąį╗“ĘŪĮøĀIąįĒŚ─┐║¾Ż¼╝»łF╗∙ĄAė»└¹×ķ4.1ā|├└į¬Ż¼═¼▒╚£p╔┘44%ĪŻ

ŽŃĖ█Ąžģ^(q©▒)Ą─┴Ń╩█╬’śI(y©©)ūŌĮ╩š╚ļŽ┬ĮĄ9%Ż¼Č°ā╚Ąž┴Ń╩█╬’śI(y©©)Ą─ūŌĮ╩š╚ļ╔ŽØq11%Ż¼░³└©üĒūį═§Ė«ųąŁh(hu©ón)Ą─╩šęµžĢ½I’@ų°╠ß╔²Ż¼ųžæc╣ŌŁh(hu©ón)┘Å╬’╣½ł@śI(y©©)┐āĘĆ(w©¦n)ĮĪŻ¼ęį╝░│╔Č╝╣ŌŁh(hu©ón)┘Å╬’╣½ł@│╔╣”ķ_śI(y©©)ĪŻ

į┌2035─Ļ╗ž╩š100ā|├└į¬Ą─ķLŲ┌ėŗäØųąŻ¼─Ļł¾═Ė┬ČĖ³ČÓ╝Ü╣Ø(ji©”)Ż¼░³└©═╦│÷ĘŪ║╦ą─śI(y©©)䚯¼▓óīó│╔╩ņ┘Y«a▐DŽ“REITsĪŻŽŃĖ█ų├Ąž2024─Ļęč╗ž╩š│¼2.9ā|├└į¬Ż¼Ųõųą80%ė├ė┌ĮĄĄ═ā¶é∙äš┼c═Č┘Y║╦ą─ĒŚ─┐Ż¼20%ė├ė┌╣╔Ę▌╗ž┘ÅĪŻėŗäØį┌2027─ĻŪ░═©▀^┘Y«a╠Äų├╗ž╩š40ā|-60ā|├└į¬Ż¼╝ė╦┘╠Äų├Build-to-SellĮ©╩█ą═┘Y«aĪŻ

2025─Ļīóėą─ŽŠ®Ą─JL CENTRALŻ¼ęį╝░╔Ž║ŻĪóųžæcĪó─ŽŠ®Īó║╝ų▌Ą─╦─éĆ╣ŌŁh(hu©ón)ĒŚ─┐ķ_śI(y©©)ĪŻ╠Kų▌ųąŁh(hu©ón)ĪóųžæcųąŁh(hu©ón)╚fŽ¾│ŪėŗäØ2026Ż¼╔Ž║Ż╬„░ČųąŁh(hu©ón)ätį┌2027─Ļķ_śI(y©©)ĪŻ

╚░▓Ę┐Ąž«a╚½─Ļāöé∙109ā|Ż¼Č╚▀^é∙äšĖ▀ĘÕŻ¼Ą½└¹ØÖŽ┬ĮĄ42%

2024─Ļ╚░▓Ę┐Ąž«aõøĄ├╩š╚ļ81.73ā|į¬Ż¼═¼▒╚Ž┬ĮĄ16%Ż╗ā¶└¹ØÖ8.1ā|į¬Ż¼═¼▒╚Ž┬ĮĄ42%Ż╗╣╔¢|欚╝ęń└¹1.8ā|į¬Ż¼═¼▒╚Ž┬ĮĄ78%ĪŻūŌĮį┌š¹¾w╩š╚ļųąĄ─š╝▒╚╠ßĖ▀Ż¼╚½─ĻūŌĮ╝░ŽÓĻP╩š╚ļŻ©║¼║ŽĀI╝░┬ō(li©ón)ĀI╣½╦ŠŻ®═¼▒╚į÷ķL9%ų┴35.47ā|į¬Ż╗├½└¹┬╩Ė³╩Ū’@ų°╠ß╔²12%Ż¼▀_ĄĮ64%ĪŻ┴Ń╩█╬’śI(y©©)Ą─õN╩█į÷ķL8%Īó┐═┴„į÷ķL12%Ż¼│÷ūŌ┬╩ę▓ĘĆ(w©¦n)Č©į┌94%ū¾ėęĪŻ

ųĄĄ├ĻPūóĄ─╩Ūé∙äšå¢Ņ}Ż¼├µī”299.2ā|┐éžōé∙║═82.6ā|─Ļā╚ĄĮŲ┌é∙䚯¼╚Ę┐2024─Ļęčāö▀Ć║Žėŗ108.7ā|į¬Ą─é∙䚯¼ūį2021─ĻęįüĒ└█ėŗęčāö▀Ćļx░Čé∙äš┐éŅ~452ā|į¬Ż╗Ė█Ä┼/├└į¬ĮĶ┘J┐éŅ~š╝▒╚ęčÅ─2021─ĻĄ─77%┤¾Ę∙ĮĄų┴38%Ż¼Š│═Ōé∙äš│©┐┌│ų└m(x©┤)╩ššŁĪŻ

Į±─Ļ3į┬╣½╦Šęčāö▀Ć4.9ā|├└į¬é∙Ż¼š╝2025─ĻĄĮŲ┌é∙䚥─Į³Ų▀│╔Ż╗═©▀^│÷╩█°Öē█Ę╗65%╣╔ÖÓ╠ū¼F12ā|ĪóųžĮMäō(chu©żng)ųŪ╠ņĄž╣╔ÖÓ╝▄śŗĄ╚äėū„Ż¼Ī░ė├┘Y«aōQ┴„äėąįĪ▒▐Dą═▌p┘Y«aĪŻ

Įžų┴2024─ĻĄūŻ¼╚Ę┐ā¶žōé∙×ķ221.93ā|į¬Ż¼ā¶žōé∙┬╩×ķ52%ĪŻļm╚╗Č╠Ų┌āöé∙╚į╚╗ėąē║┴”Ż¼Ą½┐╝æ]ĄĮ─Ļā╚é∙äšęč┤¾▓┐ĘųāöŪÕŻ¼╝ėų«╚į╚╗ėąā”éõūĪš¼┤²╩█Ż¼▀@ł÷Ī░é∙äšæ(zh©żn)Ī▒╚Ę┐╗∙▒ŠšŠĘĆ(w©¦n)┴╦─_Ė·Ż¼š²╚ńŲõžöäš┐é▓├īOŽŻ×«╦∙čį:"žōé∙ĄĮŲ┌Ą─Ė▀ĘÕŲ┌ęčĮø▀^╚ź┴╦"ĪŻ

║Ń┬ĪĄž«a2024─Ļā╚Ąž╔╠ł÷╩š╚ļ£p╔┘3%

2024─Ļ║Ń┬Īā╚ĄžśI(y©©)äšĀI╩šš╝▒╚Į³60%Ż¼║Ń┬Ī2024─Ļā╚Ąžš¹¾wūŌ┘U╩š╚ļ║═ĀIśI(y©©)└¹ØÖŻ©░┤╚╦├±Ä┼ėŗųĄŻ®ĘųäeŽ┬ĮĄ4%║═6%Ż¼Ųõųą╔╠ł÷╩š╚ļŽ┬Ą°3%Ż¼▐k╣½śŪ╩š╚ļŽ┬Ą°6%ĪŻ

ū„×ķ║Ń┬ĪĄ─Ī░ķT├µĪ▒Ż¼╔Ž║Ż║Ń┬ĪÅVł÷║═Ė█ģR║Ń┬ĪÅVł÷╩š╚ļ║═ūŌæ¶õN╩█Ņ~Š∙│÷¼FŽ┬╗¼Ż¼╠žäe╩Ū╔Ž║Ż║Ń┬ĪÅVł÷Ż¼╩š╚ļÅ─Ė▀╬╗Ž┬Ą°6%Ż¼ūŌæ¶õN╩█Ņ~Ą°Ę∙Ė▀▀_22%ĪŻ╔Ž║ŻĖ█ģR║Ń┬ĪÅVł÷Ųõ╩š╚ļ║═ūŌæ¶õN╩█Ņ~ĘųäeŽ┬Ą°3%║═12%ĪŻ▀@┼cĖ▀Č╦Ž¹┘Mųö╔„ĪóŽ¹┘Mš▀▐DŽ“║Ż═ŌėąĻPĪŻ

╔“Ļ¢╩ąĖ«║Ń┬ĪÅVł÷╩š╚ļ║═ūŌæ¶õN╩█Ņ~ĘųäeŽ┬Ą°16%║═25%Ż¼╬õØh║Ń┬ĪÅVł÷╩š╚ļ║═ūŌæ¶õN╩█Ņ~ĘųäeŽ┬Ą°19%║═22%ĪŻČ°┤¾▀B║Ń┬ĪÅVł÷ät─µä▌į÷ķLŻ¼╩š╚ļį÷╝ė8%Ż¼ūŌæ¶õN╩█Ņ~ęÓ╔Ž╔²3%ĪŻŽÓ▒╚ų«Ž┬Ż¼║Ń┬ĪĄ─┤╬Ė▀Č╦╔╠ł÷▒Ē¼FŽÓ«ö│÷╔½Ż¼š¹¾w╩š╚ļ▒Ż│ų4%Ą─ĘĆ(w©¦n)ĮĪį÷ķLĪŻ╠ņĮ“║Ń┬ĪÅVł÷ė╚×ķ═╗│÷Ż¼╩š╚ļ║═ūŌæ¶õN╩█Ņ~Ęųäe╔Ž╔²12%║═8%ĪŻ

▒M╣▄├µ┼RųTČÓ╠¶æ(zh©żn)Ż¼║Ń┬ĪĄ─žöł¾ųąę▓═Ė┬Č│÷ę╗ą®ĘeśOĄ─ą┼╠¢ĪŻ┼c2019─ĻŽÓ▒╚Ż¼║Ń┬Ī╔╠ł÷2024─Ļ╔▌│▐ŲĘõN╩█Ņ~į÷ķLĮ³100%Ż¼Ēö╝ēŲĘ┼ŲõN╩█Ņ~į÷ķLĮ³200%ĪŻ╔╠ł÷ūŌ│÷┬╩ę▓ŠS│ųĖ▀╦«ŲĮŻ¼╔§ų┴ėą£ž║═į÷ķLŻ¼╔Ž║Żā╔ū∙║Ń┬ĪĪó¤oÕaĪó└ź├„Ą╚ČÓéĆĒŚ─┐ūŌ│÷┬╩▀_ĄĮ98-99%Ż¼▀@į┌«öŪ░╩ął÷Łh(hu©ón)Š│Ž┬īŹī┘▓╗ęūĪŻ

ą┬╩└Įń░l(f©Ī)š╣ĮøĀIęń└¹Ą°18%Ż¼▀Ćėą1246ā|é∙äš

ą┬╩└Įń░l(f©Ī)š╣╣½▓╝2025žö─ĻųąŲ┌śI(y©©)┐āł¾ĖµĪŻĮžų┴2024─Ļ12į┬ĄūĄ─┴∙éĆį┬ā╚Ż¼╝»łF╩š╚ļ═¼▒╚Ž┬╗¼1.6%ų┴167.89ā|Ė█į¬Ż¼├½└¹┐s╦«8%ų┴66.75ā|Ė█į¬Ż¼║╦ą─ĮøĀIęń└¹═¼▒╚Ž┬Ą°18%Ż¼╣╔¢|欚╝╠ØōpöU┤¾ų┴66.33ā|Ė█į¬ĪŻ

ā╚Ąž╬’śI(y©©)═Č┘Y╩š╚ļęÓžĢ½I9.44ā|Ė█į¬Ż¼│÷ūŌ┬╩▒Ż│ųĘĆ(w©¦n)ĮĪĪŻĖ³ųž░§Ą─äėū„╩ŪŻ¼╔Ņ█┌Ū░║ŻK11 ECOASTŲņ┼×ĒŚ─┐īóė┌4į┬28╚šķ_śI(y©©)Ż¼▀@ū∙22.85╚fŲĮĘĮ├ūĄ─Ī░╦ćąg╔╠śI(y©©)║Į─ĖĪ▒Ż¼▒╗ęĢū„╝»łF┤“═©┤¾×│ģ^(q©▒)Ė▀Č╦Ž¹┘M╩ął÷Ą─ĻPµI┬õūėĪŻ

Ė³ųĄĄ├Š»╠ĶĄ─╩Ū┴„äėąįē║┴”Ż¼ŠC║Žé∙äšā¶Ņ~┼╩╔²ų┴1246.3ā|Ė█į¬Ż¼┘Y«ažōé∙┬╩į÷ų┴57.5%ĪŻČ╠Ų┌é∙äšĮĄų┴322ā|Ė█į¬ĪŻųąŲ┌śI(y©©)┐ā░l(f©Ī)▓╝Ģ■╔ŽŻ¼ą┬╩└Įń░l(f©Ī)š╣ąąš■┐é▓├³S╔┘├─═Ė┬ČĢ■└^└m(x©┤)│÷╩█ĘŪ║╦ą─┘Y«a║═śI(y©©)äš╠ū¼FĪŻĪ░╝ė╔Ž┘uśŪŻ¼╬ęéāĄ──┐ś╦į┌2025žö─Ļū÷ĄĮŻ©╗ž╗\┘YĮŻ®260ā|Ė█į¬ĪŻ╬ęéāĢ■└^└m(x©┤)║═Ė„┤¾Ńyąą╔╠ėæį┘╚┌┘Y░▓┼┼Ż¼▓ó╔Ųė├ęčĮø▀M╚ļĄ─£pŽóų▄Ų┌Ż¼ĮĄĄ═└¹Žóų¦│÷ĪŻĪ▒

ą┬°Ö╗∙Ąž«a░ļ─Ļł¾ā╚ĄžūŌĮĄ°2%

ą┬°Ö╗∙Ąž«a░l(f©Ī)▓╝2024/25žö─Ļ░ļ─ĻČ╚śI(y©©)┐āł¾ĖµŻ¼2024─ĻŽ┬░ļ─Ļ╚ĪĄ├┐é╩š╚ļ399.33ā|Ė█į¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL┴╦45%ĪŻĀIśI(y©©)ęń└¹▌^╚ź─Ļ═¼Ų┌į÷ķL┴╦10.5%ĪŻ

┐é¾wüĒ┐┤Ż¼╬’śI(y©©)░l(f©Ī)š╣śI(y©©)äš▒Ē¼F│÷╔½Ż¼š╝┐é╩š╚ļ▒╚ųž╝s40.9%Ż¼Č°╬’śI(y©©)═Č┘YśI(y©©)äš╩š╚ļŽ┬Ą°ĪŻŲ┌ā╚┐éūŌĮ╩š╚ļŻ¼▀B═¼╦∙š╝║ŽĀIŲ¾śI(y©©)╝░┬ō(li©ón)ĀI╣½╦ŠĄ─ūŌĮ╩š╚ļėŗ╦ŃŻ¼░┤─ĻŽ┬Ą°1%Ż¼ā¶ūŌĮ╩š╚ļ░┤─ĻŽ┬Ą°3%ĪŻ

ŲõųąŻ¼ā╚Ąž╩šūŌ╬’śI(y©©)ĮM║ŽĄ─┐éūŌĮ╩š╚ļ░┤─ĻŽ┬Ą°2%Ż¼ų„ę¬╩▄┴Ń╩█╬’śI(y©©)ĀIśI(y©©)Ņ~ūŌĮŽ┬╗¼ė░ĒæĪŻą┬°Ö╗∙Ąž«aį┌ųąć°ā╚ĄžōĒėą186.2╚fŲĮĘĮ├ūĄ─═Č┘Y╬’śI(y©©)├µĘeĪŻ

╚f┐Ų─Ļ╠Ø500ā|Ż¼╔╠śI(y©©)┘Y«aęÄ(gu©®)─Ż╩š┐s

╚f┐Ų░l(f©Ī)▓╝Ą──Ļł¾’@╩ŠŻ¼2024─ĻīŹ¼FĀIśI(y©©)╩š╚ļ3431.8ā|į¬Ż¼Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶╠Øōp494.8ā|į¬ĪŻ

Į±─Ļ╔╠śI(y©©)▓┐Ęų╣½▓╝Ą─öĄō■ā╚╚▌ŽÓī”▌^╔┘ĪŻŲõųąŻ¼╚f┐Ų╔╠śI(y©©)śI(y©©)䚯©║¼ĘŪ▓ó▒ĒĒŚ─┐Ż®īŹ¼FĀIśI(y©©)╩š╚ļ88.9ā|į¬Ż¼▌^2023─ĻĄ─91.1ā|į¬═¼▒╚┬įĮĄ2.5%ĪŻėĪ┴”╣▄└ĒĄ─╔╠śI(y©©)ĒŚ─┐│÷ūŌ┬╩ 95.1%Ż¼═¼▒╚╠ßĖ▀0.3éĆ░┘Ęų³cĪŻ

2024─Ļ╚f┐Ųėą8éĆ╔╠śI(y©©)ĒŚ─┐ķ_śI(y©©)ĪŻĮžų┴ł¾ĖµŲ┌─®Ż¼╚f┐Ųķ_śI(y©©)╔╠śI(y©©)ĒŚ─┐▀_181éĆŻ©▓╗║¼▌p┘Y«a▌ö│÷╣▄└ĒĒŚ─┐Ż®Ż¼┐éĮ©ų■├µĘe1081╚fŲĮĘĮ├ūĪŻ┼cŪ░ę╗─ĻĄ─181éĆ╔╠śI(y©©)ĒŚ─┐ŽÓ▒╚Ż¼į┌ČÓ┤╬┤¾ū┌Į╗ęū│÷╩█┘Y«a║¾Ż¼╚½─Ļęč┐s£p22éĆĒŚ─┐Īó£p╔┘┴╦77╚fĘĮĮ©ų■├µĘeĪŻ

ūŅųĄĄ├ĻPūóĄ─╩ŪŻ¼▒M╣▄┐é├µĘe£p╔┘Ż¼╚f┐Ų╔╠śI(y©©)Ą─Ų║ą¦ģsÅ─2023─ĻĄ─786.7į¬/ŲĮĘĮ├ūŻ¼╠ß╔²ų┴2024─ĻĄ─822.3į¬/ŲĮĘĮ├ūŻ¼į÷ķL╝s4.54%ĪŻ

ČÓŪ■Ą└Ą─┘Y«a│╔╣”═╦│÷╩Ū▒Š─ĻČ╚ūŅ┤¾┴┴³cĪŻę╗ĘĮ├µŻ¼║╝ų▌╬„Ž¬ėĪŽ¾│ŪųąĮėĪ┴”REIT╔Ž╩ą║¾Ż¼▒Ż│ų│÷ūŌ┬╩97.85%ĪóūŌĮ╩š└U┬╩99.96%Ż¼Ė³ęį5.24%Ą──Ļ╗»Ęų┼╔┬╩│¼įĮšą─╝ŅAŲ┌ĪŻųąą┼╚f┐ŲŽ¹┘M╗∙ĄAįO╩®╗∙Įät┘Å┘I╔Ņ█┌²łŹÅ╚f┐ŲÅVł÷Īó▒▒Š®┼fīm╚f┐ŲÅVł÷ĒŚ─┐ĪŻ

┴Ēę╗ĘĮ├µŻ¼╚f┐Ų╚½─Ļ═Ļ│╔┴╦54éĆ┤¾ū┌┘Y«aĮ╗ęūŻ¼259ā|į¬┤¾ū┌Į╗ęūŅ~ĘĆ(w©¦n)ŠėąąśI(y©©)░±╩ūŻ¼Ųõųą░³└©│╔Č╝Ė▀ą┬╚f┐Ų┤¾ÅB▀@ŅÉĘŪę╗ŠĆ│Ū╩ą┤¾¾w┴┐▐k╣½╬’śI(y©©)Ż¼ęį╝░┼cą┬╝ėŲ┬ų„ÖÓ╗∙ĮGIC═Ļ│╔┴╦╔Ž║Ż╦╔ĮŁėĪŽ¾│ŪĮ╗ęūĪŻ

²ł║■╚ź─Ļą┬ķ_11ū∙╠ņĮųŻ¼ūŌĮ╩š╚ļĪóĀIśI(y©©)Ņ~╠ß╔²

²ł║■2024─Ļ╚½─ĻīŹ¼FĀIśI(y©©)╩š╚ļ1274.7ā|į¬Ż¼╣╔¢|欚╝ęń└¹104.0ā|į¬Ż¼╠▐│²╣½ŲĮųĄūāäėĄ╚ė░Ēæ║¾Ą─╣╔¢|欚╝║╦ą─ęń└¹▀_69.7ā|į¬Ż╗īŹ¼F├½└¹Ņ~204.1ā|į¬Ż¼├½└¹┬╩×ķ16.0%

²ł║■╔╠śI(y©©)ūŌĮ╩š╚ļ═¼▒╚į÷ķL7%ų┴109.8ā|į¬Ż¼Ų┌─®│÷ūŌ┬╩97%ĪŻĀIśI(y©©)Ņ~═¼▒╚į÷ķL16%Ż¼│¼730ā|į¬Ż╗╚šŠ∙┐═┴„│¼320╚f╚╦┤╬/╠ņŻ¼═¼▒╚į÷ķL25%ĪŻ═¼ĢrŻ¼ė╔╔╠śI(y©©)═Č┘Y┼c┘Y«a╣▄└Ē║ĮĄ└ĮM│╔Ą─▀\ĀIśI(y©©)䚯¼╚½─ĻīŹ¼F▀\ĀI╩š╚ļ135ā|į¬Ż¼═¼▒╚į÷ķL5%ĪŻ

Įžų┴2024─ĻŻ¼²ł║■╔╠śI(y©©)└█ėŗķ_śI(y©©)▀\ĀI╔╠ł÷▀_89ū∙Ż¼▀\ĀI┐éĮ©├µ×ķ930╚fŲĮĘĮ├ūŻ¼╚½─Ļą┬į÷▀\ĀI11ū∙╠ņĮųĪŻŅAėŗ2025─ĻŻ¼²ł║■╔╠śI(y©©)īóą┬į÷ķ_śI(y©©)11éĆĒŚ─┐Ż¼Ųõųą3éĆ×ķ▌p┘Y«aĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį