╚fā|ŅA(y©┤)ųŲ▓╦Ż¼šlį┌ōīĪĖ╝t└¹Ī╣Ż┐

üĒį┤/┴Ń╩█╔╠śI(y©©)įušō

ŅA(y©┤)ųŲ▓╦įÆŅ}▒╗═Ų╔Ž’L┐┌└╦╝ŌĪŻĄ½ŅA(y©┤)ųŲ▓╦Ą─╩ął÷Ż¼▀Ćį┌▀Mę╗▓ĮĘ┼┤¾ĪŻ

Ī░▀@ā╔─ĻŅA(y©┤)ųŲ▓╦┘ÉĄ└║▄¤ßĪŻ¼F(xi©żn)į┌╩ął÷╚į╩Ū2B×ķų„Ż¼Ą½2C╩ął÷š²į┌Ę┼┤¾Ż¼Ž¹┘Mš▀Ą─Įė╩▄Č╚įĮüĒįĮĖ▀ĪŻĪ▒ėąĘų╬÷Ĥ▒Ē╩ŠĪŻ

«öŽ┬ŅA(y©┤)ųŲ▓╦┘ÉĄ└Ą─ĖéĀÄŻ¼║ą±RĪóČŻ▀╦┘I▓╦ĪóÕX┤¾ŗīĄ╚╔·§r┴Ń╩█╔╠Č╝į┌╝ė┤aŻ¼ŲĮ┼_ĘĮ╚ń├└łFĪ󊮢|Ą╚ę▓Č╝ʧ╗»ūį╝║Ą─ŲĘ┼Ųōī╩│ĪŻ

¤ošōÅ─ŅA(y©┤)ųŲ▓╦═µ╝ęģó┼cöĄ(sh©┤)┴┐Ą─╝żį÷Ż¼▀Ć╩Ū┘Y▒Š╩ął÷Ą─┼§Ż¼╔§ų┴║▄ČÓ▓═’ŗŲ¾śI(y©©)░čŅA(y©┤)ųŲ▓╦«ö│╔▐D(zhu©Żn)ą═╔²╝ēĄ─ĘĮŽ“Ż¼į┌╚½┴”╝ė┤aŻ¼ŅA(y©┤)ųŲ▓╦╦Ų║§│╔┴╦ŽŃGGĪŻ

─Ū├┤Ż¼ŅA(y©┤)ųŲ▓╦ĄĮĄūėąČÓ╗Ż┐ŅA(y©┤)ųŲ▓╦─┐Ū░Ą─╩ął÷ĖéĀÄ╚ń║╬Ż┐ĮėŽ┬üĒŻ¼ŅA(y©┤)ųŲ▓╦Ą─║╦ą─░l(f©Ī)┴”³cį┌──Ż┐

01

╚fā|ŅA(y©┤)ųŲ▓╦Ż¼BČ╦ĪóCČ╦ļpŠĆį÷ķL

╩ūŽ╚┐┤Ż¼ŅA(y©┤)ųŲ▓╦Ą─¾w┴┐ėąČÓ┤¾ĪŻ

░¼├Įū╔įā░l(f©Ī)▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļųąć°ŅA(y©┤)ųŲ▓╦╩ął÷ęÄ(gu©®)─Ż▀_4196ā|į¬Ż¼═¼▒╚į÷ķL21.3%Ż¼ŅA(y©┤)╣└╬┤üĒųąć°ŅA(y©┤)ųŲ▓╦╩ął÷īó▒Ż│ų▌^Ė▀Ą─į÷ķL╦┘Č╚Ż¼į┌2026─ĻīóīŹ¼F(xi©żn)10720ā|į¬Ą─╩ął÷ęÄ(gu©®)─ŻĪŻ

┼c┤╦═¼ĢrŻ¼╚½ć°ČÓĄžę▓╝Ŗ╝Ŗ│÷┼_ŅA(y©┤)ųŲ▓╦«a(ch©Żn)śI(y©©)š■▓▀ĪŻ2020─Ļ╬ęć°ŅA(y©┤)ųŲ▓╦ąąśI(y©©)CR10āH×ķ14.23%ĪŻĄ½▀@ā╔─ĻÅ─ą┬ģó┼cŲ¾śI(y©©)öĄ(sh©┤)┴┐üĒ┐┤Ż¼╬ęć°ŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)ūóāį┴┐│╩┐ņ╦┘į÷ķLæB(t©żi)ä▌ĪŻō■(j©┤)Įy(t©»ng)ėŗŻ¼Įžų┴2022─ĻĄūŻ¼╬ęć°¼F(xi©żn)┤µŅA(y©┤)ųŲ▓╦ŽÓĻP(gu©Īn)Ų¾śI(y©©)7.59╚f╝ęĪŻ

Ą½ć°ā╚(n©©i)ŅA(y©┤)ųŲ▓╦Ą─Ž¹┘M┴┐░┤╚╦Š∙ėŗ╦ŃŻ¼╚į║▄ąĪĪŻĖ∙ō■(j©┤)StatistaöĄ(sh©┤)ō■(j©┤)Ż¼─┐Ū░╬ęć°┼c╚š▒Š╚╦Š∙ŅA(y©┤)ųŲ▓╦Ž¹┘M┴┐┤µ3▒Č▓ŅŠÓĪŻ▀@▀Mę╗▓Į┐┤│÷Ž¹┘MØō┴”ĪŻ

─┐Ū░BČ╦╩ął÷╚į╩Ū┤¾Ņ^ĪŻ

Ė∙ō■(j©┤)╠ņžł░l(f©Ī)▓╝Ą─ĪČ2022ųąć°ŅA(y©┤)ųŲ▓╦öĄ(sh©┤)ūųŽ¹┘Mł¾ĖµĪĘŻ¼2021─ĻĄ─ŅA(y©┤)ųŲ▓╦╩ął÷ųąŻ¼BČ╦╩ął÷š╝8│╔ĪŻ▀@ęŌ╬Čų°Ż¼į┌▓═’ŗąąśI(y©©)Ż¼ŅA(y©┤)ųŲ▓╦ęčĮø(j©®ng)š╝ō■(j©┤)ŽÓ«öĘų┴┐ĪŻę╗ą®ŲĘ┼Ų╚ńšµ╣”Ę“Īó╬„žÉĄ╚ŅA(y©┤)ųŲ▓╦Č╝š╝ĄĮĮ^ī”┤¾▒╚ųžĪŻ

į┘Å─Ž¹┘MČ╦üĒ┐┤Ż¼Ž¹┘Mš▀ī”ŅA(y©┤)ųŲ▓╦ąĶŪ¾╝żį÷Ż¼2C╩ął÷ę▓īó▀Mę╗▓ĮöU╚▌ĪŻ

Ī░Ž¹┘Mš▀Įė╩▄ŅA(y©┤)ųŲ▓╦Ģ■ėąéĆ▀^│╠ĪŻŪ░Ų┌╩ŪćL§rŻ¼ę╗Ą®ī”«a(ch©Żn)ŲĘ║═▀@ĘNŽ¹┘MĘĮ╩ĮšJ┐╔Ż¼Ģ■ųØuą╬│╔Ž¹┘M┴ĢæTŻ¼Å═(f©┤)┘Å┬╩ę▓Ģ■Ė³Ė▀ĪŻĪ▒śI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩ŠĪŻ

ō■(j©┤)░¼├Įū╔įāĮy(t©»ng)ėŗŻ¼┘Å┘IŅA(y©┤)ųŲ▓╦Ą─Ž¹┘Mš▀ųąŻ¼│¼▀^░╦│╔─Ļ²gį┌22Ī¬40Üqų«ķgĪŻš{(di©żo)čąė├æ¶ųąŻ¼│¼░╦│╔ė├æ¶├┐ų▄Ž¹┘MŅA(y©┤)ųŲ▓╦«a(ch©Żn)ŲĘŻ¼ŅÖ┐═┘Å┘IŅA(y©┤)ųŲ▓╦ų„ę¬╩Ū×ķ┴╦╣Ø(ji©”)╩ĪĢrķgĪŻ

Ė∙ō■(j©┤)├└łFŲĮ┼_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─Ļ1į┬Ż¼Ž¹┘Mš▀ų„äė╦č╦„Ī░ŅA(y©┤)ųŲ▓╦Ī▒Ą─┤╬öĄ(sh©┤)═¼▒╚į÷ķL│¼10▒ČŻ¼Ä¦äė┐ņ╩ų▓╦Īó░ļ│╔ŲĘ▓╦Īó╝ė¤ß╝┤╩│Ą╚ŽÓĻP(gu©Īn)Ė┼─Ņ╦č╦„┴┐š¹¾w▌^╚ź─Ļ═¼Ų┌Øq4▒ČĪŻ┐╔ęŖŽ¹┘M¤ßČ╚ĪŻ

─┐Ū░Ż¼ŅA(y©┤)ųŲ▓╦┘ÉĄ└BČ╦║═CČ╦╠Äė┌ļpŠĆį÷ķLĪŻ

ĪĖ┴Ń╩█╔╠śI(y©©)įušōĪ╣Č┤▓ņĄĮŻ¼ŅA(y©┤)ųŲ▓╦BČ╦Ė³ūóųž▓═’ŗŲ¾śI(y©©)ĮĄ▒Šį÷ą¦ĪŻŅA(y©┤)ųŲ▓╦▓╗āH┐╔ęį╠ßĖ▀│÷▓╦ą¦┬╩Īó£p╔┘║¾ÅN├µĘeŻ¼Å─ȰĦüĒ▓═’ŗĄĻą¦ęµĄ─╠ß╔²ĪŻČ°ßśī”CČ╦Ż¼Ž¹┘Mš▀Ė³ĻP(gu©Īn)ūóĄ─╩Ū┐┌ĖąĪó╩ĪĢrŻ¼─┐Ū░╩ął÷▀ĆąĶę¬Ė³ČÓĮ╠ė²Ż¼─┐Ū░╔ą╠Äė┌ī¦(d©Żo)╚ļŲ┌ĪŻ

BČ╦║═CČ╦Ą─õN┴┐š╝▒╚┤¾Ė┼×ķ80%║═20%ĪŻŅA(y©┤)ėŗ╬┤üĒCČ╦õN┴┐š╝▒╚īóų▓Į╠ß╔²ĪŻ

02

ŅA(y©┤)ųŲ▓╦’L┐┌Ż¼╦¹éāį┌ōī╝t└¹Ż┐

╩ął÷į÷ķLĄ─═¼ĢrŻ¼ę╗ą®Ņ^▓┐═µ╝ęūį╚╗ŽĒ╩▄ĄĮ┴╦╝t└¹ĪŻ

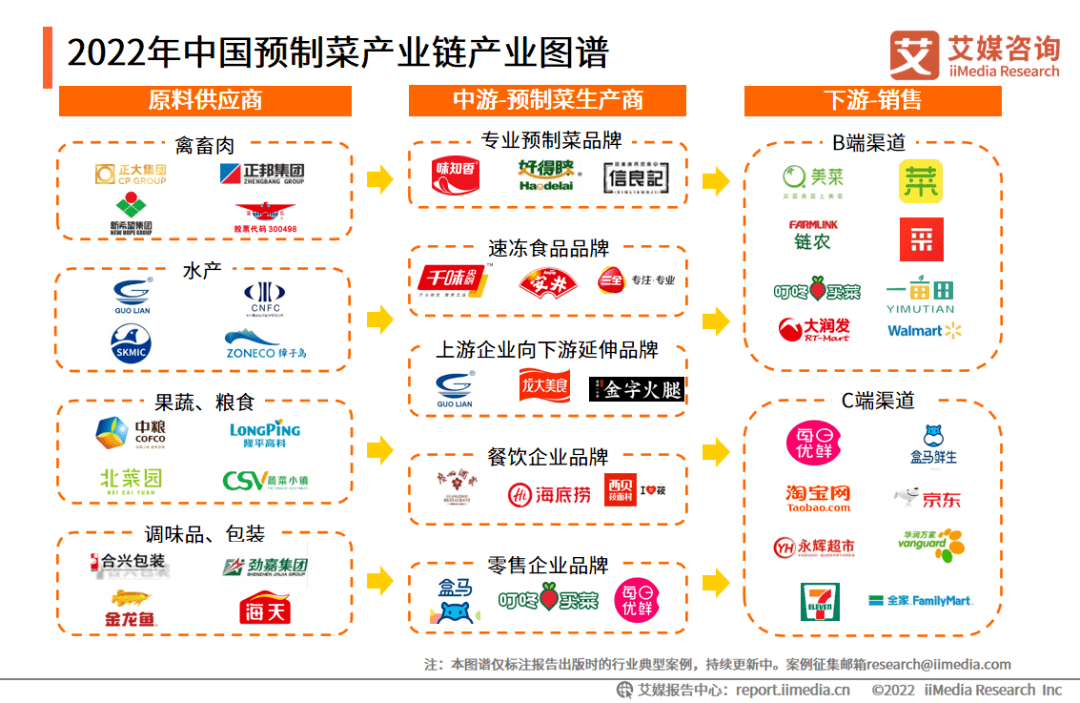

ę╗ą®ĻP(gu©Īn)┬ō(li©ón)ŅA(y©┤)ųŲ▓╦┘ÉĄ└Ą─Ņ^▓┐Ų¾śI(y©©)īŹ¼F(xi©żn)┴╦į÷ķLĪŻ╠žäe╩Ū▀@ā╔─ĻŻ¼▓┐ĘųŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)į┌┘Y▒Š╩ął÷▒Ē¼F(xi©żn)ėŁüĒę╗▓©Ė▀│▒ĪŻ

š¹¾wüĒ┐┤Ż¼╬ęéā┤¾ų┬┐╔ęįīóŅA(y©┤)ųŲ▓╦┘ÉĄ└Ą─═µ╝ęäØĘų×ķ╦─ŅÉŻ║Ą┌ę╗ŅÉ╩Ū╔Žė╬BČ╦╣®æ¬(y©®ng)╔╠║═īŻśI(y©©)ŅA(y©┤)ųŲ▓╦╔╠╝ęĪŻĄ┌Č■ŅÉ╩Ūé„Įy(t©»ng)Ą─▓═’ŗĪó╩│ŲĘ╔╠╝ęĪŻĄ┌╚²ŅÉ╩Ū┴Ń╩█Ū■Ą└ģó┼c╔╠╝ęĪŻĄ┌╦─ŅÉ╩Ū┐ńąąśI(y©©)Ą─ą┬▀M╚ļš▀ĪŻ

▒╚╚ń▓═’ŗ╔╠╝ęŻ¼╚ń╬„žÉ═Ų│÷ŅA(y©┤)ųŲ▓╦ŲĘ┼ŲĪ░┘Zć°²ł╣”Ę“▓╦Ī▒Ż¼║ŻĄūōŲ═Ų│÷Ī░ķ_’ł┴╦Ī▒░ļ│╔ŲĘ▓╦ļ╚«a(ch©Żn)ŲĘŻ¼▀╚▓Ė▀╚▓Ė╔Žą┬╗©─zļuĪóžiČŪļuĄ╚ŅA(y©┤)ųŲ▓╦ĪŻ

┴Ń╩█Ū■Ą└╔╠╝ęŻ¼╚ń║ą±RĪóČŻ▀╦┘I▓╦ĪóÕX┤¾ŗīĄ╚Š∙ęč╚ļŠųĪŻ▀Ćėą▐r(n©«ng)Ę“╔Į╚¬ĪóļpģRę▓┐ńĮń╚ļŠųŅA(y©┤)ųŲ▓╦┘ÉĄ└ĪŻ▀Ćėąą┬▀M╚ļ┘ÉĄ└Ą─═µ╝ęŻ¼Į±─Ļ3į┬│§Ż¼┘F╚╦°Bät╗©┘Mę╗ā|į¬│╔┴óĮ·QŻ©²R²R╣■Ā¢Ż®ŅA(y©┤)ųŲ▓╦«a(ch©Żn)śI(y©©)ł@ėąŽ▐╣½╦ŠŻ╗ūŅĮ³Ī░║╦╦ß┤¾═§Ī▒Åł║╦ūėę▓╔µūŃŅA(y©┤)ųŲ▓╦ĪŻ

Č°┘ÉĄ└═µ╝ęĄ─▒Ē¼F(xi©żn)╚ń║╬Ż┐

╬ęéā┼e└²üĒšfĪŻīŻśI(y©©)ŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)╬Čų¬ŽŃŻ¼╦³Ēöų°ŅA(y©┤)ųŲ▓╦Ą┌ę╗╣╔Ą─Ņ^ŃĢŻ¼Į±─Ļ╔Ž░ļ─ĻīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ╝s4.17ā|į¬Ż¼═¼▒╚į÷╝ė10.3%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ╝s7468╚fį¬Ż¼═¼▒╚į÷╝ė6.12%ĪŻ

╬Čų¬ŽŃų„┤“CČ╦Ż¼ū▀Ą─╩ŪČÓį¬╗»▓▀┬įĪŻ─┐Ū░ėą8┤¾ŲĘŅÉ300ČÓéĆSKUĪŻ

Å─Ū■Ą└╔ŽüĒ┐┤Ż¼╝ė├╦ĄĻę▓žĢ½I▌^┤¾ĪŻ2018-2022─ĻŻ¼╬Čų¬ŽŃ╝ė├╦ĄĻöĄ(sh©┤)┴┐Ęųäe×ķ440╝ęĪó801╝ęĪó1117╝ęĪó1319╝ę║═1695╝ęŻ¼╝ė├╦ĄĻžĢ½IĄ─ĀI╩šĘųäe×ķ1.50ā|į¬Īó2.60ā|į¬Īó3.20ā|į¬Īó3.47ā|į¬║═4.26ā|į¬ĪŻ╬Čų¬ŽŃĄ──ĻĀI╩š2022─Ļ▀_ĄĮ7.98ā|į¬ĪŻ

┴Ń╩█Ū■Ą└╔╠Ż¼╬ęéāęį║ą±R×ķ└²üĒ┐┤ĪŻ

įńį┌2017─Ļ═Ų│÷║ą±R╣żĘ╗Ż¼į┌2020─ĻŻ¼║ą±Rėų│╔┴ó┴╦3R╩┬śI(y©©)▓┐Ż¼Š═╩Ūßśī”╝┤┼ļŻ¼╝┤¤ßŻ¼╝┤╩│Ą─Ī░ŅA(y©┤)ųŲ▓╦Ī▒ĪŻ┤╦║¾║ą±RĻæ└m(x©┤)Į©│╔ųąčļ╣żÅSĪŻÅ─2022─Ļ10į┬Ż¼║ą±R║░│÷ę¬ū÷Ī░§r╩│ŅA(y©┤)ųŲ▓╦Ą┌ę╗Ū■Ą└ŲĘ┼ŲĪ▒Ż¼│ų└m(x©┤)░l(f©Ī)┴”ŅA(y©┤)ųŲ▓╦┘ÉĄ└ĪŻ

2023─Ļ4į┬Ż¼║ą±RŅA(y©┤)ųŲ▓╦▓┐ķT│╔┴óŻ¼│╔×ķę╗╝ē▓┐ķTĪŻ5į┬Ż¼║ą±Rį┌╔Ž║Ż░l(f©Ī)Ų┴╦ŅA(y©┤)ųŲ▓╦╔·æB(t©żi)┬ō(li©ón)├╦Ż¼╠ß│÷š¹║ŽŅA(y©┤)ųŲ▓╦Ī░«a(ch©Żn)-īW-čą-õNĪ▒Ą─╚½µ£┬ĘĪŻŲõ╚½Ū■Ą└Ą─ŅA(y©┤)ųŲ▓╦ŲĘŅÉį┬Š∙į┌╩█ęč│¼▀^1000ČÓĘNĪŻŅA(y©┤)ėŗĄĮĮ±─Ļ10į┬Ę▌Ż¼īóķ_│÷ęįŅA(y©┤)ųŲ▓╦×ķ║╦ą─Ą─╚½ą┬ŲĘŅÉĮY(ji©”)śŗ(g©░u)Ą─║ą±R§r╔·ķTĄĻŻ¼ŅA(y©┤)ėŗ5000ŲĮĘĮū¾ėęĪŻ

Å─śI(y©©)┐ā╔Ž┐┤Ż¼║ą±R╚ź─ĻŅA(y©┤)ųŲ▓╦õN╩█Ņ~═¼į÷70%+ĪŻ

║ą±RCEO║ŅęŃ▒Ē╩ŠŻ¼Ī░ŅA(y©┤)ųŲ▓╦Ą─░l(f©Ī)š╣▓╗┐╔─µŻ¼īó┐ņ╦┘│╔×ķ╔·§r┘Å╬’Ą─ų„ę¬ŲĘŅÉĪŻĪ▒

═¼śėį┌┤¾┴”▓╝ŠųĄ─▀ĆėąČŻ▀╦┘I▓╦ĪŻŲõę▓īóŅA(y©┤)ųŲ▓╦╩┬śI(y©©)▓┐╔²╝ē×ķę╗╝ē▓┐ķTŻ¼▓ó╠ß│÷50ā|ŅA(y©┤)ųŲ▓╦õN╩█Ņ~─┐ś╦Ż¼▓óšą─╝Ī░ŅA(y©┤)ųŲ▓╦║Ž╗’╚╦Ī▒ĪŻ

2022─ĻŻ¼ČŻ▀╦┘I▓╦ų„ę¬ūįėąŲĘ┼ŲŅA(y©┤)ųŲ▓╦õN┴┐═¼▒╚į÷ķL│¼ā╔▒ČŻ¼ŲõęįŅA(y©┤)ųŲ▓╦×ķų„Ą─ūįėąŲĘ┼Ų╔╠ŲĘį┌GMVŻ©╔╠ŲĘĮ╗ęū┐éŅ~Ż®ųąš╝▒╚16%Ż╗ĄĮ┴╦Į±─Ļę╗╝ŠČ╚Ż¼įō▒╚ųžęčĮø(j©®ng)╔Ž╔²ų┴19%ĪŻ

ČŻ▀╦┘I▓╦äō(chu©żng)╩╝╚╦╝µCEO┴║▓²┴ž║░│÷┴╦┐┌╠¢Ż¼ŅA(y©┤)ųŲ▓╦║═Ųõ╦³ÄūéĆ╩│ŲĘčą░l(f©Ī)╔·«a(ch©Żn)ĒŚ─┐ę╗śėŻ¼╗∙▒Š╔ŽČ╝╩Ū┘ŹÕXĄ─Ż¼Ī░╬ęéāŽŻ═¹▓╗Ą½ę¬│╔×ķūŅ┤¾Ą─ŅA(y©┤)ųŲ▓╦╣½╦ŠŻ¼ę▓ŽŻ═¹│╔×ķūŅ┘ŹÕXĄ─ŅA(y©┤)ųŲ▓╦╣½╦ŠĪŻĪ▒

═¼ĢrŻ¼╔╠│¼═µ╝ę╚ńė└▌xŻ¼ę▓ßśī”▓╗═¼Ą─╩│ė├ł÷Š░Ż¼┤“įņĪ░▌xÅNĪ▒Ī░▌xčńĪ▒Ī░▌x╬ČĪ▒╚²┤¾ŅA(y©┤)ųŲ▓╦ŲĘ┼ŲĪŻ▀ĆėąīŻūóė┌╔ńģ^(q©▒)╔·§rĄ─ÕX┤¾ŗīŻ¼åóäėŅA(y©┤)ųŲ▓╦ĒŚ─┐Ī░ÕX┤¾ŗī┤¾ÅN▓╦Ī▒Ż¼║═└Žē»ūėĪó▐r(n©«ng)Ė¹ėøĪóÅVų▌ŠŲ╝ę║═╦╝─Ņ╩│ŲĘĄ╚ŲĘ┼Ų║Žū„Ż¼ų„┤“Č╠▒ŻŅÉŅA(y©┤)ųŲ▓╦ĪŻ

▀@└’╬ęéā┐╔ęį┤¾─æĢ│ŽļŽ┬Ż¼╬┤üĒ┴Ń╩█╔╠│¼Ż¼ŅA(y©┤)ųŲ▓╦Ą─▒╚└²╗“įSĢ■ėąéĆ┤¾╠ß╔²Ż¼Č°╔╠│¼ŅA(y©┤)ųŲ▓╦ūįėąŲĘ┼Ųę▓īó│╔×ķĖéĀÄ┴”ų«ę╗ĪŻ

═¼śė┘Y▒Š╩ął÷ę▓į┌ĀÄŽÓ╝ė┤aŅA(y©┤)ųŲ▓╦ĪŻ

ō■(j©┤)╝t▓═«a(ch©Żn)śI(y©©)蹊┐į║Ą─▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼2022─Ļ╚½─ĻŅA(y©┤)ųŲ▓╦ŅI(l©½ng)ė“╣▓░l(f©Ī)╔·┴╦31Ų╚┌┘YĒŚ─┐Ż¼╚┌┘YĮŅ~┤¾ČÓ╝»ųąį┌Ū¦╚f╝ēäeŻ¼╣▓13ŲŻ¼š╝▒╚╝s42%Ż╗░┘╚f╝ē║═ā|╝ē╚┌┘YĒŚ─┐Ė„5ŲŻ¼╣▓š╝▒╚32%ĪŻ

▒╚╚ń┤╦Ū░Ńy╩│Īóšõ╬ČąĪ├Ęł@Īó╬’ØM§rĄ╚▓╝ŠųCČ╦Ą─ŅA(y©┤)ųŲ▓╦ą┬ŲĘ┼Ų½@Ą├╚┌┘YĪŻĮ±─Ļ6į┬ā×(y©Łu)ėĶŅA(y©┤)ųŲ▓╦ę▓ęč═Ļ│╔3500╚fį¬Pre-A▌å╚┌┘YĪŻ

ĪĖ┴Ń╩█╔╠śI(y©©)įušōĪ╣šJ×ķŻ¼─┐Ū░Å─┌ģä▌╔Ž┐┤Ż¼BČ╦║═CČ╦Č╝╠Äė┌▒¼░l(f©Ī)Ų┌ĪŻ╔Ž╩ą╣½╦ŠųąŻ¼ć°┬ō(li©ón)╦««a(ch©Żn)Īó░▓Š«╩│ŲĘČ╝▀Ćį┌╝ė┤¾ŅA(y©┤)ųŲ▓╦śI(y©©)äš(w©┤)═Č╚ļĪŻę╗ą®é„Įy(t©»ng)▓═’ŗ║═╩│ŲĘŲ¾śI(y©©)▓╝ŠųĄ─ā×(y©Łu)ä▌Ė³┤¾Ż¼ė╔ė┌ķTÖæ▌^Ą═Ż¼ĮėŽ┬üĒæ¬(y©®ng)įō▀ĆėąĖ³ČÓĄ─═µ╝ęģó┼c▀MüĒĪŻĄ½ŅA(y©┤)ųŲ▓╦ķLŲ┌┐┤Ż¼ĖéĀÄ╚įį┌╣®æ¬(y©®ng)µ£Īó╝╝ąg(sh©┤)ĪóŪ■Ą└Ą╚ĘĮ├µŻ¼╩ął÷╝»ųąČ╚ų▓ĮĢ■╠ßĖ▀Ż¼Ņ^▓┐ŲĘ┼Ųą¦æ¬(y©®ng)ę▓Ģ■ųØuą╬│╔ĪŻ

03

╚ń║╬ōīš╝ŅA(y©┤)ųŲ▓╦Ą─Ė▀ĄžŻ┐

ĮėŽ┬üĒŅA(y©┤)ųŲ▓╦┘ÉĄ└╚ń║╬ĖéĀÄŻ¼Å─ÄūéĆ³cüĒ┐┤ĪŻ

Ą┌ę╗éĆŻ¼ŅA(y©┤)ųŲ▓╦╚ń║╬ū÷ĄĮŽ¹┘Mš▀ūņ└’Ą──Ū┐┌§rŻ┐Ī░╣®æ¬(y©®ng)µ£+┐┌╬ČĪ▒╩ŪĻP(gu©Īn)µIĶĆ│ūĪŻ

Ī░īŹļH╔ŽŻ¼¤ošōBČ╦▀Ć╩ŪCČ╦Ż¼Ž¹┘Mš▀ī”«a(ch©Żn)ŲĘ┐┌ĖąįĮüĒįĮ╠¶╠▐ĪŻų╗▓╗▀^BČ╦Ž¹┘Mš▀šJĄ─╩Ū▓═’ŗĄĻŻ¼Č°CČ╦Ż¼Ž¹┘Mš▀šJĄ─╩ŪŲĘ┼ŲĪŻī”╣®æ¬(y©®ng)╔╠Ą─┐╝“×?z©Īi)▄┴”Ė³┤¾ĪŻĪ▒śI(y©©)ā╚(n©©i)╚╦╩┐ĖµįV╬ęéāĪŻ

į┌ąĪęÄ(gu©®)─Żš{(di©żo)čąųą’@╩ŠŻ¼Ž¹┘Mš▀ī”ė┌ŅA(y©┤)ųŲ▓╦Ą─ō·æn³cŻ¼░▓╚½Īó┐┌ĖąĪó▒ŃĮ▌ąį┼┼į┌Ū░╚²╬╗ĪŻČ°ī”ė┌╔╠╝ęČ°čįŻ¼╚ń║╬▒ŻūC▓╦ŲĘ▀ĆįŁČ╚║═ŲĘ┘|(zh©¼)Ėą╩ŪĄ└▒ž┤Ņ}ĪŻ

▒╚╚ńŅA(y©┤)ųŲ▓╦ąĶę¬▒Ż│ų▓╦ŲĘą┬§rČ╚Ż¼ī”ė┌└õµ£ę¬Ū¾śOĖ▀ĪŻ

Č°ßśī”┐┌╬Č╔ŽŻ¼═µ╝ęéāę▓ąĶę¬▓╗öÓ╔ŅĖ¹ĪŻ▒╚╚ń║ą±RĢ■ć·└@╚½ć°═©ė├ą═╬ČŽĄ╚ń┐Š¶~Īó²ł╬r║═Į£½Ę╩┼ŻĄ╚ķ_░l(f©Ī)Ż¼▀Ćėąģ^(q©▒)ė“ąį┐┌╬ČĪŻØMūŃ▓╗═¼ģ^(q©▒)ė“Ž¹┘Mš▀┐┌ĖąĪŻ

▒╚╚ń║ą±RŅA(y©┤)ųŲ▓╦ų„ę¬Ęų×ķ╚²┤¾ŅÉŻ¼Ą┌ę╗Ż¼ą┬§rĪŻ▒╚╚ńļu╚ŌĪóži╚ŌĪŻĄ┌Č■Ż¼ą┬ŲµĪŻ▒╚╚ńĢr┴ŅĪó╣Ø(ji©”)┴Ņ▒¼┐ŅĪŻĄ┌╚²╩Ūą┬ł÷Š░ĪŻ

║ą±RŽÓĻP(gu©Īn)žōž¤╚╦▒Ē╩ŠŻ¼Ī░╬ęéā╩ŪČ╠▒ŻĪóČ╠§rŻ¼╦∙ęį╣żÅS░ļÅĮ▓╗─▄│¼▀^300╣½└’Ż¼╣żĘ╗ėų╩Ū┴óūŃė┌▒ŠĄž╗»Ż¼╦∙ęį╚½ć°ėą║▄ČÓ┼õ╠ū╣żÅSĪŻĪ▒

Ą┌Č■éĆ╩ŪŻ¼ŅA(y©┤)ųŲ▓╦Ė³╝ė╝ÜĘų╗»Ą─Ī░ŲĘŅÉĖé┘ÉĪ▒ĪŻ

Č°ė╔ė┌ŅA(y©┤)ųŲ▓╦Ą─╔·«a(ch©Żn)╣ż╦ćŽÓī”║åå╬Ż¼«a(ch©Żn)ŲĘäō(chu©żng)ą┬ļyČ╚▌^┤¾Ż¼ī¦(d©Żo)ų┬═¼ŅÉ«a(ch©Żn)ŲĘų«ķgĄ─▓Ņ«É╗»│╠Č╚▌^Ą═Ż¼═¼┘|(zh©¼)╗»¼F(xi©żn)Ž¾ć└ųžĪŻ└²╚ńŻ¼▒¼┐Ņå╬ŲĘ╦ß▓╦¶~Ż¼į┌╩ął÷╔ŽŠ═ėąšõ╬ČąĪ├Ęł@ĪóČŻČŻæą╚╦▓╦Īó╬’ØM§rĄ╚ČÓéĆŲĘ┼Ų╚ļŠųŻ¼Ą½Ė„«a(ch©Żn)ŲĘų«ķgĄ─ą╬æB(t©żi)║═┐┌╬Č▓Ņäe▓ó▓╗├„’@Ż¼ĖéĀÄ╝ż┴ęĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─┐Ū░Ż¼ųą▓═║══Ē▓═╩ŪŅA(y©┤)ųŲ▓╦Ž¹┘Mš▀ų„ꬎ¹┘Mł÷Š░ĪŻŽ¹┘Mš▀Ž¹┘MŅA(y©┤)ųŲ▓╦ŲĘŅÉ└’╚Ø▓╦ŠėČÓŻ¼š╝▒╚▀_77.6%ĪŻ

Ą½Š═─┐Ū░╩ął÷ĖéĀÄüĒ┐┤Ż¼ę▓║▄╔┘ėąŲ¾śI(y©©)─▄ū÷ĄĮ┤¾Č°╚½Ż¼╝ÜĘųŲĘŅÉĖ³╚▌ęū┼▄│÷║┌±RĪŻ

ėąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Å─╝ÜĘų╩ął÷Ą─Ę▌Ņ~┐┤Ż¼2026─ĻŅA(y©┤)ųŲ▓╦╩ął÷ųąŻ¼╝┤┼ļūŅĖ▀Ż¼š╝▒╚▀_51%Ż╗╝┤¤ß┤╬ų«Ż¼š╝▒╚╝s47%ĪŻ

╬ęéāšJ×ķŻ¼ŅA(y©┤)ųŲ▓╦╚ń╣¹╝ÜĘųĄĮŲĘŅÉüĒū÷Ż¼āHāHę╗éĆå╬ŲĘĄ─┴┐╝ēČ╝ėą║▄┤¾┐šķgĪŻ

Ą┌╚²éĆŻ¼Å─«a(ch©Żn)ŲĘäō(chu©żng)ą┬ĄĮĪ░▒¼ŲĘĪ▒▀ē▌ŗŻ¼īó│╔ŅA(y©┤)ųŲ▓╦Ą─Å═(f©┤)┘Åäė─▄ĪŻ

╚ń║╬ØMūŃŽ¹┘Mš▀äō(chu©żng)ą┬ĪóČÓį¬╗»Ą─ąĶŪ¾Ż¼╩ŪŽ¹┘Mš▀šJ£╩ŲĘ┼Ų║¾Å═(f©┤)┘ÅĄ─ĻP(gu©Īn)µIĪŻ

├±╔·ūC╚»čął¾ųĖ│÷Ż¼ŲĘŅÉ▀xō±Īóčą░l(f©Ī)īŹ┴”ĪóŪ■Ą└╣▄┐žśŗ(g©░u)│╔īŻśI(y©©)ŅA(y©┤)ųŲ▓╦Ų¾śI(y©©)║╦ą──▄┴”Ż║ŲĘŅÉ▀xō±øQČ©ęÄ(gu©®)─Ż╠ņ╗©░ÕŻ¼ųž³cĻP(gu©Īn)ūóų„╩│╝░╝ę│Ż▓╦ŅÉŻ╗ūįčą╝░╔Ņ╝ė╣ż─▄┴”ė░ĒæŲ¾śI(y©©)ė»└¹╦«ŲĮĪŻ

Č°Š═─┐Ū░CČ╦╩ął÷┼ąöÓüĒ┐┤Ż¼ć°ā╚(n©©i)─Ļ▌pąĪ╝ę═ź╗“å╬╔Ē¬ÜŠėš▀ī”ŅA(y©┤)ųŲ▓╦ėąų°Ė³ČÓį¬ĪóĖ³Š½ų┬Ą─┐┌╬ČąĶŪ¾ĪŻąĶ꬚ęĄĮTAéāĄ─ī”ŅA(y©┤)ųŲ▓╦Ą─Ž¹┘M³cĪŻ

═¼śėŽ¹┘MŲĘĄ─▀ē▌ŗę▓▀mė├ė┌ŅA(y©┤)ųŲ▓╦Ż¼Å─▓╗öÓĄ─«a(ch©Żn)ŲĘäō(chu©żng)ą┬-┤“įņ▒¼ŲĘĪŻ

▒╚╚ńÕü╚”╩│ģRį┌«a(ch©Żn)ŲĘčą░l(f©Ī)┴„│╠╔ŽÅ─ą┬ŲĘūŅ│§Ą─ė├æ¶Č┤▓ņĄĮūŅĮKĄ─│╔ŲĘ╔·«a(ch©Żn)ų╗ąĶ35-40╠ņŻ¼┤¾┤¾╠ßĖ▀┴╦š¹éĆąąśI(y©©)Ą─«a(ch©Żn)ŲĘĄ³┤·╦┘Č╚ĪŻ

Č°║ą±RĄ─3R▓┐ķTŻ¼āHę╗─ĻŠ═Ģ■═Ų│÷2500ČÓéĆŅA(y©┤)ųŲ▓╦Ż¼═©▀^▓╗öÓĄ─£yįć╠į╠ŁŻ¼┴¶Ž┬▒¼ŲĘ«a(ch©Żn)ŲĘĪŻ▀@śė┐╔ęį▒ŻūCŽ¹┘Mš▀│į▓╗─üŻ¼╠ßĖ▀Å═(f©┤)┘Å┬╩ĪŻ

║▄’@╚╗Ż¼▀@éĆ┘ÉĄ└ĖéĀÄķL▀h┐┤ķTÖæĢ■ųØu╝ėĖ▀ĪŻ

ĪĖ┴Ń╩█╔╠śI(y©©)įušōĪ╣šJ×ķŻ¼ŅA(y©┤)ųŲ▓╦╩ął÷š²į┌╝ė╦┘öU╚▌Ż¼─┐Ū░╠Äė┌╣®ąĶā╔Č╦Č╝į┌┐ņ╦┘▀M▓ĮĄ─▀^│╠ĪŻį┌╔╠╝ęČ╦Ż¼«a(ch©Żn)śI(y©©)µ£Īó╝╝ąg(sh©┤)Ą³┤·īó┤·▒Ēš¹éĆąąśI(y©©)Ą─╦«ŲĮĪŻČ°CČ╦Ž¹┘Mäé╠Äė┌ī¦(d©Żo)╚ļļAČ╬Ż¼Ž¹┘MąĶŪ¾Ą─╠ßĖ▀ę▓īó┤┘▀MBČ╦╔²╝ēĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║