╔·§rļŖ╔╠┤¾PKŻ║šl(shu©¬)─▄┌AŽ┬ūŅ║¾ę╗╣½└’Ż┐

üĒ(l©ói)į┤/╩ąųĄė^▓ņ

ū„š▀/ąņ’L(f©źng)

ą┬─ĻÜq╩ūŻ¼║ą±R╚½├µė»└¹Ą─Ž¹Žóūī╔ą╠Ä║«Č¼Ų┌Ą─╔·§rļŖ╔╠┐┤ĄĮ┴╦╩’╣ŌĪŻĄ½Ž┬ę╗▓Įį§├┤ū▀Ż¼╚į╩ŪąąśI(y©©)ąĶę¬╦╝┐╝Ą─å¢(w©©n)Ņ}ĪŻ

01

Üó│÷ųžć·

╩ŪšµąĶŪ¾▀Ć╩Ūé╬├³Ņ}Ż┐

ū„×ķ╣½šJ(r©©n)╔·┤µūŅŲDļyĄ─ąąśI(y©©)ų«ę╗Ż¼ł÷(ch©Żng)ā╚(n©©i)═µ╝ęĮė▀BĄ╣Ž┬Ż¼╔·§rļŖ╔╠ę╗ų▒éõ╩▄ĀÄ(zh©źng)ūhĪŻ

Č°║ą±R┐╔ęįūC├„Ż¼▀@Śl▓╗āH╔╠śI(y©©)─Ż╩Į─▄┼▄═©Ż¼Č°Ūę╗ŅĄ├║▄║├Ż¼▓óŪę─▄į┌ąąśI(y©©)ųą┬╩Ž╚ū▀│÷║«Č¼ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼║ą±RĄ─╚½├µė»└¹▓ó▓╗ęŌ═ŌĪŻ

2021─ĻĄūŻ¼║ą±Rą┬ķ_(k©Īi)Ą─4éĆ(g©©)│Ū╩ąŠ═īŹ(sh©¬)¼F(xi©żn)┴╦╩ūį┬ė»└¹Ż╗į┌2022─Ļ11į┬░ó└’░═░═░l(f©Ī)▓╝Ą─2023žö(c©ói)─ĻĄ┌Č■╝ŠČ╚žö(c©ói)ł¾(b©żo)ųąŻ¼║ą±R’@ų°£p╠ØŻ¼│²╚źķ_(k©Īi)śI(y©©)▓╗ĄĮ12éĆ(g©©)į┬Ą─ķT(m©”n)ĄĻŻ¼Į^┤¾ČÓöĄ(sh©┤)ķT(m©”n)ĄĻ¼F(xi©żn)Į┴„ęčĮø(j©®ng)▐D(zhu©Żn)š²ĪŻ

Ę┤ė^Ųõ╦¹ł÷(ch©Żng)ā╚(n©©i)═µ╝ęŻ¼╚į╬┤┼└│÷╠Øōp─Ó╠ČĪŻ

╔·§rļŖ╔╠ąąśI(y©©)į┌Įø(j©®ng)Üv┴╦Ū░Äū─ĻĄ─├╔č█┐±▒╝║¾Ż¼2021─ĻĄ─┤¾Ę∙╠Øōpūī╩ął÷(ch©Żng)├═╚╗ŪÕąčŻ¼ąąśI(y©©)▀h(yu©Żn)ø](m©”i)ėąŲ│§ą¹é„Ą──Ū░Ń╣Ō§r┴┴¹ÉŻ¼│╔┴╦├¹Ė▒ŲõīŹ(sh©¬)Ą─Ī░└¹ØÖ(r©┤n)╩šĖŅÖC(j©®)Ī▒ĪŻ

Ū░ų├é}(c©Īng)ļpą█ų«ę╗Ą─ČŻ▀╦┘I(m©Żi)▓╦Ż¼į┌2021─Ļäō(chu©żng)│÷┴╦64.29ā|Ą─╠Øōp╝o(j©¼)õøŻ¼═¼▒╚Ž┬╗¼▀_(d©ó)102.37%ĪŻ×ķȶųŲ╠ØōpĄ─¤o(w©▓)ĄūČ┤Ż¼2022─Ļ│§Š═▀M(j©¼n)╚ļ┴╦▓├åTĻP(gu©Īn)é}(c©Īng)Ą─╣Ø(ji©”)ūÓųąĪŻ

ėąČŻ▀╦åT╣ż▒Ē╩ŠåT╣ż┐éöĄ(sh©┤)▌^Ė▀ĘÕ£p╔┘┴╦╔Ž╚f(w©żn)╚╦ų«ČÓĪŻ═¼Ģr(sh©¬)āH2022─Ļ╔Ž░ļ─Ļ╣½╦ŠŠ═ĻP(gu©Īn)═Ż┴╦ųą╔ĮĪóųķ║ŻĄ╚10éĆ(g©©)Č■╚²ŠĆ│Ū╩ąšŠ³c(di©Żn)Ż¼Š█Į╣ĄĮ▒▒╔ŽÅVĄ╚ę╗ŠĆ│Ū╩ąĪŻ

Ą½öÓ▒█Ū¾╔·Ą─ČŻ▀╦┘I(m©Żi)▓╦Ż¼2022─ĻŪ░╚²╝ŠČ╚ę└╚╗╠Øōp┴╦8.57ā|ĪŻ

ėų╚ń┤╦Ū░Ą─Ū░ų├é}(c©Īng)ę╗Ėń├┐╚šā×(y©Łu)§rŻ¼ė╔ė┌╚┌┘YķgöÓŻ¼╚ź─Ļ─ĻųąŽ▌╚ļ┴╦ŲŲ«a(ch©Żn)╬ŻÖC(j©®)ĪŻ─┐Ū░║╦ą─Ą─śO╦┘▀_(d©ó)śI(y©©)äš(w©┤)ęč═Żų╣Ę■äš(w©┤)Ż¼║═ŲŲ«a(ch©Żn)▓ó¤o(w©▓)╠½┤¾▓Ņ«ÉĪŻ

╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)ę▓įŌė÷ĄĮ┴╦├„’@║«┴„ĪŻ═¼│╠╔·╗ŅĪó│╚ą─ā×(y©Łu)▀xĪó╩«╦CłF(tu©ón)Ą╚ŽÓ└^│÷ŠųŻ¼├└łF(tu©ón)░³└©├└łF(tu©ón)├└▓╦Īó├└łF(tu©ón)ā×(y©Łu)▀xĄ╚ą┬śI(y©©)äš(w©┤)į┌2021─Ļ╠Øōp384ā|║¾Ż¼ę▓ķ_(k©Īi)╩╝╩š┐sæ(zh©żn)ŠĆĪŻ├└łF(tu©ón)ā×(y©Łu)▀x2022─Ļ4į┬ĻP(gu©Īn)ķ]┴╦Ė╩├CĪóą┬Į«Ą╚╬„▒▒╦─╩ĪśI(y©©)äš(w©┤)Ż¼ļS║¾═╦│÷▒▒Š®╩ął÷(ch©Żng)ĪŻ╝┤▒Ń╚ń┤╦Ż¼2022Ū░╚²╝ŠČ╚├└łF(tu©ón)ą┬śI(y©©)äš(w©┤)╚į╚╗╠Øōp│¼200ā|ĪŻ

┐vė^╔·§rļŖ╔╠Ų¾śI(y©©)Ż¼ė»└¹ļyĄ─ĻP(gu©Īn)µIį┌ė┌│╔▒ŠŻ¼Č°│╔▒ŠĄ─ŠėĖ▀▓╗Ž┬┼c╣½╦Š─Ż╩ĮĻP(gu©Īn)ŽĄ─¬┤¾ĪŻ

02

─Ż╩Įų«▐q

į┌Ū░ų├é}(c©Īng)Īó╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)Īóé}(c©Īng)ĄĻę╗¾wĄ╚─Ż╩Įų«ųąŻ¼ūŅ¤²ÕX(qi©ón)Ą─Ż¼«ö(d©Īng)ī┘Ū░ų├é}(c©Īng)ĪŻ

ĄĮĄūėąČÓ¤²ÕX(qi©ón)Ż┐

├┐╚šā×(y©Łu)§rĄ─Ū░CFO═§¼BūŅėą░l(f©Ī)čįÖÓ(qu©ón)Ż¼╦¹į°╣½ķ_(k©Īi)▒Ē╩ŠŻ║Ī░╝┤▒Ń╩Ūį┌├┐╚šā×(y©Łu)§ręčĮø(j©®ng)╚½├µė»└¹Ą─ŪķørŽ┬Ż¼├┐─Ļ╚įąĶę¬50ā|üĒ(l©ói)ŠS│ųŪ░ų├é}(c©Īng)ĪŻĪ▒

╦∙ų^Ū░ų├é}(c©Īng)Ż¼╝┤į┌╔ńģ^(q©▒)ĖĮĮ³Į©┴ó╔·§r«a(ch©Żn)ŲĘ┤µā”(ch©│)é}(c©Īng)Äņ(k©┤)Ż¼į┘ō■(j©┤)┤╦═Ļ│╔ūŅ║¾ę╗╣½└’┼õ╦═ĪŻČ°Ū░ų├é}(c©Īng)▓óĘŪŠĆŽ┬ķT(m©”n)ĄĻŻ¼ų╗ŲĄĮ└õµ£┤µā”(ch©│)ū„ė├ĪŻ

į┌2018─ĻŪ░║¾Ū░ų├é}(c©Īng)─Ż╩Į▒¼╗ų«Ģr(sh©¬)Ż¼ŽÓ▒╚ė┌é„Įy(t©»ng)ļŖ╔╠Ė³┐ņĄ─ą¦┬╩Ż¼Ė³ą┬§rĄ─ŲĘ┘|(zh©¼)▒╗┼§╔Ž┴╦╠ņĪŻļSų°Ģr(sh©¬)ķgĄ─═ŲęŲŻ¼╚▒Ž▌ę▓ųØu▒®┬ČŻ║¤²ÕX(qi©ón)Ż¼Č°ŪęĖ∙▒Š═Ż▓╗Ž┬üĒ(l©ói)ĪŻė╚Ųõ╩Ūį┌Äņ(k©┤)┤µ╣▄└Ē║═ųž┘Y«a(ch©Żn)═Č╚ļ╔ŽĪŻ

ŲõųąÄņ(k©┤)┤µ╣▄└Ēėų╩ŪŪ░ų├é}(c©Īng)─Ż╩ĮĄ─ę╗éĆ(g©©)Ī░╦└ĮY(ji©”)Ī▒ĪŻ╔·§rų„┤“ŲĘ┘|(zh©¼)Ż¼▀^(gu©░)ę╣Īóūā┘|(zh©¼)▀^(gu©░)Ų┌Ą╚ōp║─å¢(w©©n)Ņ}¤o(w©▓)Ę©ėąą¦ĮŌøQĪŻ2022─Ļ3į┬ČŻ▀╦┘I(m©Żi)▓╦Š═▒╗Ųž│÷ęį╦└¶~(y©▓)├░│õ╗Ņ¶~(y©▓)Īó│¼▀^(gu©░)ūŅ╝č╩█┘u(m©żi)Ų┌Ą─╩▀▓╦Ų┤£É║¾ī”(du©¼)═ŌõN(xi©Īo)╩█Ą╚å¢(w©©n)Ņ}ĪŻ

Ę┤ė^║ą±R▓╔╚ĪĄ─Ū░ų├é}(c©Īng)+ķT(m©”n)ĄĻĄ─Ī░é}(c©Īng)ĄĻę╗¾wĪ▒─Ż╩ĮŻ¼ė╔ė┌šŲ╬š┴╦ķT(m©”n)ĄĻĮKČ╦┴„┴┐Ż¼┐╔ęį═©▀^(gu©░)═Ē╩ą╗“į┌║ą±RŖW╚R┤“š█╠Ä└Ē?y©©)p║─ĪŻ

├┐╚šā×(y©Łu)§rūį╔Ž╩ąŪ░╣▓½@Ą├11▌å│¼140ā|į¬╚┌┘YŻ¼Äū─Ļķg╚½▓┐¤²╣ŌĪŻ▀^(gu©░)Č╚¤²ÕX(qi©ón)»B╝ė2020─ĻŪ░▓Įūė▀~Ą─╠½┐ņŻ¼×ķ2022─ĻĄ─▒®└ū┬±Ž┬┴╦ļ[╗╝ĪŻ

Š═▀BČŻ▀╦┘I(m©Żi)▓╦äō(chu©żng)╩╝╚╦┴║▓²┴žę▓ÅŖ(qi©óng)š{(di©żo)Ż¼Ū░ų├é}(c©Īng)─Ż╩Į┐╔─▄▓╗╩Ū╔·§rļŖ╔╠Ą─ūŅā×(y©Łu)ĮŌĪŻ

Ū░ų├é}(c©Īng)─Ż╩Į▒╗įŹ▓ĪūŅČÓĄ─▀Ćėą┬─╝s┘M(f©©i)ė├ĪŻ▓╗āH├┐╚šā×(y©Łu)§rŻ¼ČŻ▀╦┘I(m©Żi)▓╦═¼śėĪ░Ė▀¤²▓╗═╦Ī▒ĪŻ

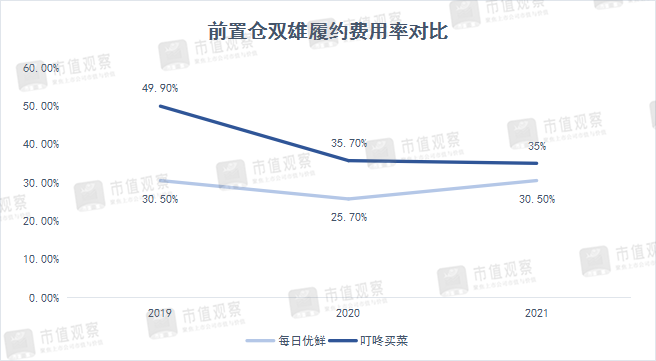

2021─ĻŻ¼├┐╚šā×(y©Łu)§r┬─╝s┘M(f©©i)ė├×ķ21.21ā|Ż¼┬─╝s┘M(f©©i)ė├┬╩×ķ30.5%ĪŻČ°ČŻ▀╦┘I(m©Żi)▓╦┬─╝s┘M(f©©i)ė├Ė³Ė▀Ż¼▀_(d©ó)72.78ā|Ż¼┬─╝s┘M(f©©i)ė├┬╩│¼35%ĪŻ

┴Ē═ŌŻ¼į°ę╗Č╚▒╗ęĢ×ķĖ³ĮėĮ³ė»└¹Ą─╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)Ż¼ę▓Į³║§▀M(j©¼n)╚ļ╦└║·═¼ĪŻ

ŽÓī”(du©¼)ė┌Ū░ų├é}(c©Īng)─Ż╩ĮŻ¼╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)Ą─ā×(y©Łu)ä▌(sh©¼)į┌ė┌┬─╝s│╔▒ŠĪŻŲõęįąĪģ^(q©▒)ĪóūĪš¼śŪ×ķå╬╬╗Ų┤┘Å(g©░u)Ż¼Ž“łF(tu©ón)ķL(zh©Żng)Ž┬å╬Ż¼┤╬╚šÅ─ųĖČ©Ąž³c(di©Żn)ūį╠ßĪŻō■(j©┤)░▓ą┼ūC╚»čąŠ┐Ż¼╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)å╬Ų▒┬─╝s┘M(f©©i)ė├╝s0.97į¬Ż¼Č°Ū░ų├é}(c©Īng)─Ż╩ĮĖ▀▀_(d©ó)11į¬ĪŻ

Ą½▌^Ą═┬─╝s│╔▒Š▓ó▓╗ęŌ╬Čė»└¹ĪŻīŹ(sh©¬)ļHĄ─╣®æ¬(y©®ng)µ£é}(c©Īng)ā”(ch©│)Īóė├æ¶└Łą┬ĪółF(tu©ón)ķL(zh©Żng)ŠSūo(h©┤)Ą╚ĘĮ├µČ╝├µ┼R▌^Ė▀Ą─│╔▒Šų¦│÷Ż¼╩╣Ą├╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)Ą─īŹ(sh©¬)ļH│╔▒Š▓ó▓╗Ą═ĪŻ

╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)┴Ēę╗┤¾╠ž³c(di©Żn)į┌ė┌Ą═ār(ji©ż)Ė±Ż¼┤╦Ū░Ą─ār(ji©ż)Ė±æ(zh©żn)║═ča(b©│)┘NąQ╩│┴╦Ų¾śI(y©©)Ą─┤¾▓┐Ęų└¹ØÖ(r©┤n)ĪŻÄū┤¾╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)Š▐Ņ^Ą─ą┬śI(y©©)äš(w©┤)╠ØōpŠ═ūŃęįšf(shu©Ł)├„▀@ę╗³c(di©Żn)ĪŻ

«ö(d©Īng)Ū░Ż¼╔·§rļŖ╔╠į┌Įø(j©®ng)Üv┴╦┤╦Ū░Ą─ę░ąU╔·ķL(zh©Żng)║¾Ż¼¤²ÕX(qi©ón)ōī╩ął÷(ch©Żng)Ą─▀ē▌ŗęčĮø(j©®ng)╩¦ą¦ĪŻį┌ąąśI(y©©)╚įį┌ė»└¹╠Į╦„Ģr(sh©¬)Ż¼×ķ║╬ų╗ėą║ą±RīŹ(sh©¬)¼F(xi©żn)┴╦╚½├µė»└¹Ż┐

03

ė»└¹Ą─├ž├▄

é}(c©Īng)ĄĻę╗¾w─Ż╩Įų╗╩Ū║ą±RĄ─╗∙ĄA(ch©│)Ż¼ČÓśI(y©©)æB(t©żi)┼▄═©▓┼╩ŪĻP(gu©Īn)µIĪŻČ°┼▄═©Ą─ę╗┤¾Ū░╠߯¼╩ŪĮ©┴óį┌▓╗öÓćLįćĄ─╗∙ĄA(ch©│)╔ŽĪŻ

║ą±RŽ╚║¾ćLįć┴╦║ą±RXĢ■(hu©¼)åTĄĻĪó║ą±RÓÅ└’Īó║ą±RąĪšŠĪó║ąąĪ±RĪó║ą±RMINIĄ╚╩«ČÓĘNśI(y©©)æB(t©żi)Ż¼Äū║§īó╦∙ėą┴Ń╩█śI(y©©)æB(t©żi)įć┴╦éĆ(g©©)▒ķĪŻ

ūŅĮKŻ¼║ą±R┤_Č©┴╦Č©╬╗Ė▀Č╦Ą─║ą±RXĢ■(hu©¼)åTĄĻŻ¼║ą±R§r╔·ĄĻęį╝░Č©╬╗Ą═ār(ji©ż)š█┐█Ą─║ą±RŖW╚R/ÓÅ└’ĄĻ╚²±{±R▄ć(ch©ź)ĪŻ╚²š▀į┌2022─ĻõN(xi©Īo)╩█Ņ~ĘųäeīŹ(sh©¬)¼F(xi©żn)┴╦═¼▒╚į÷ķL(zh©Żng)│¼247%Īó│¼25%ęį╝░555%Ą─Ė▀į÷╦┘ĪŻ

Ųõųą║ą±RXĢ■(hu©¼)åTĄĻ║═║ą±R§r╔·ĄĻų„ę¬Č©╬╗ę╗Č■ŠĆ│Ū╩ąŻ¼║ą±RŖW╚R/ÓÅ└’ĄĻŽ“Ą═ŠĆ│Ū╩ąöU(ku©░)š╣ĪŻ

Č°║ą±RŖW╚R░l(f©Ī)š╣╚ń┤╦čĖ╦┘Ż¼ę▓ļx▓╗ķ_(k©Īi)ār(ji©ż)Ė±ā×(y©Łu)ä▌(sh©¼)ĪŻ─ę└©┴╦║ą±R§r╔·ķT(m©”n)ĄĻųą┼RŲ┌Īó▒Ż┘|(zh©¼)Ų┌▌^Č╠Īó╚▌ęūōp║─Ż¼ęį╝░Ųõ╦¹ąįār(ji©ż)▒╚╔╠ŲĘĪŻ

╚ńūŅįńį┌╔Ž║Żķ_(k©Īi)śI(y©©)Ą─║ą±RŖW╚RŻ¼╚šõN(xi©Īo)╩█Ņ~▀_(d©ó)15╚f(w©żn)Ż¼├½└¹┬╩╝s15%ĪŻō■(j©┤)ŽÓĻP(gu©Īn)žō(f©┤)ž¤(z©”)╚╦▒Ē╩ŠŻ¼║ą±RŖW╚RĄ─▒Ī└¹ČÓõN(xi©Īo)╩╣Ą├Ų║ą¦│¼Ųš═©┤¾┘u(m©żi)ł÷(ch©Żng)7▒ČĪŻ

ŽÓī”(du©¼)ė┌├┐╚šā×(y©Łu)§rĪóČŻ▀╦┘I(m©Żi)▓╦Ą╚▌^×ķå╬ę╗Ą─śI(y©©)æB(t©żi)─Ż╩ĮŻ¼║ą±RXĢ■(hu©¼)åTĄĻ║═ŖW╚RĄ╚ČÓīė┤╬śI(y©©)æB(t©żi)×ķ║ą±R╠ß╣®┴╦Ė³ČÓĄ─Ž¹┘M(f©©i)ł÷(ch©Żng)Š░║═ė»└¹üĒ(l©ói)į┤ĪŻ

║ą±Rė»└¹┴Ēę╗ĻP(gu©Īn)µI³c(di©Żn)Ż¼į┌ė┌ūįĮ©╣®æ¬(y©®ng)µ£║═ūįĀI(y©¬ng)╔╠ŲĘš╝▒╚╠ß╔²Ä¦üĒ(l©ói)Ą─├½└¹║├▐D(zhu©Żn)ĪŻ

╔·§rļŖ╔╠ąąśI(y©©)ųąŻ¼╣®æ¬(y©®ng)µ£Ą─ųžę¬ąį╬Ńė╣ų├ę╔Ż¼╩Ū╔╠ŲĘ┴”▒╚Ų┤Ą─ųžę¬╗∙ĄA(ch©│)ĪŻ╚ź─Ļ7į┬Ż¼║ą±Rį┌╬õØhĪó│╔Č╝Ą─ā╔ū∙Į³10╚f(w©żn)ŲĮ├ūĄ─╣®æ¬(y©®ng)µ£ųąą─═Č╚ļ╩╣ė├Ż¼Ė▓╔wĄĮųąĪó╬„▓┐9éĆ(g©©)│Ū╩ąĄ─Į³100╝ęķT(m©”n)ĄĻĪŻ

╣®æ¬(y©®ng)µ£│╔╩ņ║¾Ż¼ūįėąŲĘ┼ŲŠ═│╔┴╦║ą±RĄ─ę╗┤¾└¹Ų„ĪŻĮ³─ĻüĒ(l©ói)Ė„┤¾╔·§rļŖ╔╠ÅS╔╠Č╝į┌ʧ╗»ūįėąŲĘ┼ŲŻ¼Č°║ą±Rš╝▒╚¤o(w©▓)ę╔╩ŪūŅĖ▀Ą─ĪŻ

2019─ĻŻ¼║ą±RūįėąŲĘ┼Ųš╝▒╚×ķ10%Ż¼ĄĮ╚ź─ĻŠ═╠ß╔²ĄĮ┴╦35%Ż¼ŽÓ▒╚2021─ĻĄ─17%īŹ(sh©¬)¼F(xi©żn)┴╦ĘŁ▒ČŻ¼╬┤üĒ(l©ói)▀Ćę¬▀_(d©ó)ĄĮ50%ĪŻČ°Č©╬╗Ė▀Č╦Ą─║ą±RXĢ■(hu©¼)åTĄĻŻ¼ūįėąŲĘ┼Ųš╝▒╚ęč│¼▀^(gu©░)┴╦50%ĪŻ

ō■(j©┤)ųąć°(gu©«)▀BµiĮø(j©®ng)ĀI(y©¬ng)ģf(xi©”)Ģ■(hu©¼)░l(f©Ī)▓╝Ą─ĪČ▀Bµi│¼╩ąĮø(j©®ng)ĀI(y©¬ng)Ūķørł¾(b©żo)Ėµ2021ĪĘ’@╩ŠŻ¼ć°(gu©«)ā╚(n©©i)│¼╩ą░┘?g©░u)?qi©óng)Ų¾śI(y©©)ūįėąŲĘ┼ŲŲĮŠ∙╔╠ŲĘõN(xi©Īo)╩█š╝▒╚āH×ķ4.3%Ż¼╚ź─ĻĄ┌2╝ŠČ╚ČŻ▀╦ūįėąŲĘ┼Ųš╝▒╚ę▓āH×ķ17.5%ĪŻ

Č°Ė▀Č╦Ģ■(hu©¼)åTųŲ─Ż╩ĮĄ─Ąõą═ā×(y©Łu)Ą╚╔·╔Į─ĘŻ¼æ{ĮĶ║Ż┴┐SKUĪó┴┐┤¾ār(ji©ż)Ą═Ą─ūįĀI(y©¬ng)┤¾░³čb«a(ch©Żn)ŲĘĪó╠ž╔½ŠW(w©Żng)╝t╩│ŲĘęį╝░ŲĘ┘|(zh©¼)ą┬§rĄ╚╠ž³c(di©Żn)Ż¼╩╣Ųõį┌ć°(gu©«)ā╚(n©©i)Ęe└█┴╦│¼400╚f(w©żn)Ą─Ģ■(hu©¼)åT╚╦öĄ(sh©┤)║═Ė▀▀_(d©ó)80%Ą─Ģ■(hu©¼)åT└m(x©┤)┐©┬╩ĪŻŲõūįėąŲĘ┼ŲõN(xi©Īo)╩█š╝▒╚ę▓ų╗į┌35%ū¾ėęĪŻ

ŠC║ŽüĒ(l©ói)┐┤Ż¼«ö(d©Īng)Ū░╔·§rļŖ╔╠ąąśI(y©©)ęč▀~╚ļŠ▐Ņ^Ģr(sh©¬)┤·Ż¼¤o(w©▓)šō╩ŪŪ░ų├é}(c©Īng)▀Ć╩Ū╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)─Ż╩ĮŻ¼ĮĄ▒Šį÷ą¦▓┼╩Ū═§Ą└ĪŻ

┤╦Ū░ėą├┐╚šā×(y©Łu)§rĖ▀╣▄į°▒Ē╩ŠŻ¼╔·§rļŖ╔╠├½└¹┬╩ąĶę¬▀_(d©ó)ĄĮ30%-35%▓┼─▄ė»╠ØŲĮ║ŌŻ¼Ą½ī”(du©¼)ė┌š¹éĆ(g©©)ąąśI(y©©)Č°čįŻ¼▀_(d©ó)ĄĮ▀@ę╗─┐ś╦(bi©Īo)Ą─ļyČ╚ę└╚╗Š▐┤¾ĪŻ

Č°║ą±Rį┌ąąśI(y©©)ųąęč╠Į╦„│÷ę╗éĆ(g©©)ąąų«ėąą¦Ą─ė»└¹śė▒ŠŻ¼▓óį┌╔·§rļŖ╔╠Ą─Ž┬░ļł÷(ch©Żng)š╝Ą├Ž╚ÖC(j©®)ĪŻ┴¶ĮoŲõ╦¹ł÷(ch©Żng)ā╚(n©©i)═µ╝ęĄ─Ģr(sh©¬)ķgŻ¼ęčĮø(j©®ng)▓╗ČÓ┴╦ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)