┘Å╬’ųąą─┴„┴┐ć┐╩Ż¼Š░ģ^(q©▒)╗»─▄═ņ╗ž╚╦┴„å߯┐

│÷ŲĘ/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/═§ć°ŲĮ

ŠÄ▌ŗ/─╚─╚

╔╠ł÷Š░ģ^(q©▒)╗»╩Ū▀@ā╔─ĻąąśI(y©©)┐ņ╦┘ī”æ¬(y©®ng)╩ął÷Ą─ų„ę¬ĘĮ╩Įų«ę╗Ż¼║╦ą─╩Ū×ķ┴╦ų╣ūĪ┴„┴┐┴„╩¦Ą─╦┘Č╚ĪŻéĆ(g©©)äe┬╩Ž╚▀M(j©¼n)ąą╔╠ł÷Š░ģ^(q©▒)╗»Ą─ĒŚ(xi©żng)─┐Ż¼ę▓ŽĒ╩▄ĄĮ╩ął÷▓╗ę╗░ŃĄ─╝t└¹ĪŻ╔·╗ŅĘĮ╩ĮĄ³┤·Ä¦üĒŽ¹┘M(f©©i)ĘĮ╩ĮĄ─Ė─ūāŻ¼┘Å╬’ųąą─Ą─╩ął÷Ę▌Ņ~š²į┌▒╗ų▓ĮąQ╩│Ż¼Š═╚ń═¼╣┼įńĄ─░┘žøśI(y©©)æB(t©żi)▒╗┘Å╬’ųąą─śI(y©©)æB(t©żi)ąQ╩│┤∙▒Mę╗śėŻ¼¼F(xi©żn)į┌│²┴╦ę╗ą®ųž╔▌░┘žøŻ¼┤¾▓┐ĘųāH┤µĄ─░┘žø╗∙▒Šø]ėą┬Ģ┴┐ĪŻ┘Å╬’ųąą─ļm╚╗¤oĘ©ī”┐╣Ž¹┘M(f©©i)┴Ģ(x©¬)æTĄ─Ė─ūāŻ¼Ą½┐╔ęįčėŠÅ┴„┴┐╦ź═╦Ą─╦┘Č╚Ż¼═©▀^ėŁ║Žą┬Ž¹┘M(f©©i)┴Ģ(x©¬)æTŻ¼×ķūį╝║┌AĄ├ę╗³c(di©Żn)╔·┤µ┐šķgĪŻ

ļŖ╔╠ąQ╩│┴╦║▄┤¾▓┐Ęų┴Ń╩█ŅÉśI(y©©)äš(w©┤)Ż¼¼F(xi©żn)į┌Ą─┘Å╬’ųąą─ų„ę¬ę└┘ć▓═’ŗą▌ķeŖ╩śĘĄ╚ŲĘŅÉĪŻŪ░Äū─Ļ│÷¼F(xi©żn)ę╗▓©ą┬Ž¹┘M(f©©i)╝t└¹Ż¼─ŪĢr(sh©¬)║“┘Å╬’ųąą─Ą─š{(di©żo)Ė─ęį┴Ń╩█śI(y©©)æB(t©żi)╚²┤¾ŅÉ×ķų„Ż║├└ŖyĪóļsžøĪó│▒═µŻ¼╝┤ī”æ¬(y©®ng)Ą─Ė▀╗»╝░├└Ŗy╝»║ŽĄĻŻ©╚ńįÆ├ĘŻ®ĪóKKVĪó┼▌┼▌¼ö╠žŻ¼ų╗ę¬ę²╚ļ▀@╚²┤¾ŅÉŻ¼║▄ČÓ└Ž╗»Ą─╔╠śI(y©©)¾wČ╝ČÓ╔┘─▄╗ž┼»ę╗▓©ĪŻ╚ń╣¹¼F(xi©żn)į┌▀Ćė├▀@└Ž╚²śėŻ¼│²ĘŪį┌ŽÓī”Ž┬│┴Ą─╩ął÷Ż¼▓╗╚╗╗∙▒Š╩¦ņ`ĪŻ║▄ČÓ┘Å╬’ųąą─ųžé}▓═’ŗŖ╩śĘŻ¼▓═’ŗŖ╩śĘī”ė┌ł÷Š░ę¬Ū¾╠ß╔²║▄┐ņŻ¼å╬╝āĄ─ę²╚ļ▓═’ŗŖ╩śĘø]ėął÷Š░┴„┴┐ę▓║▄┐ņ│Ęł÷ĪŻ╦∙ęįŻ¼┘Å╬’ųąą─ķ_╩╝▀xō±Ė³╝ėķ_Ę┼Ą─ł÷Š░┤“įņ─Ż╩ĮĪŻ┘Å╬’ųąą─Š░ģ^(q©▒)╗»Ż¼┼cų▄▀ģŠ░ė^▀BŲ¼╗»Ż¼üĒ▀m┼õ¼F(xi©żn)ėąĄ─Ž¹┘M(f©©i)ĘĮ╩ĮĪŻ

Š░ģ^(q©▒)Ž¹┘M(f©©i)╠Äė┌╝t└¹┘ÉĄ└Ż¼╩▄ęµė┌Ž¹┘M(f©©i)ĘĮ╩Įūā╗»Ż¼Į³─ĻüĒ╣źä▌ÅŖ(qi©óng)ä┼ĪŻĄžĘĮ┘YĮĪó├±ĀI┘Y▒ŠĮė┴”╚ļł÷Ż¼└ŁäėŠ░ģ^(q©▒)╝░Š░ģ^(q©▒)╣®æ¬(y©®ng)µ£Į©įO(sh©©)┐ņ╦┘═Ļ╔ŲĪŻęįÜv─ĻČ╦╬ń╣Ø(ji©”)×ķ└²Ż║

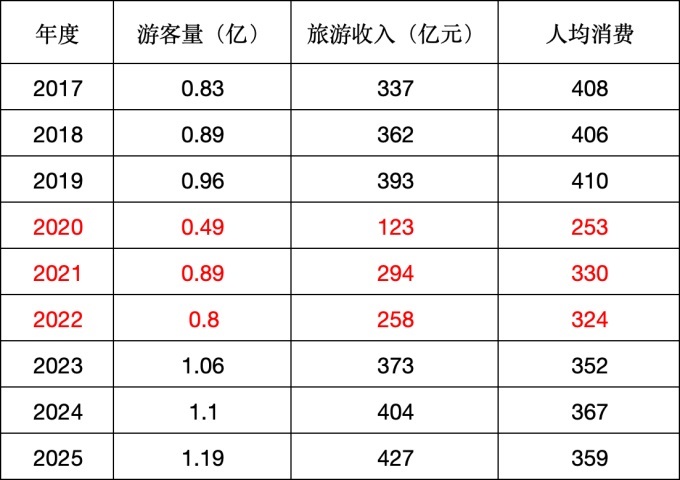

2023─Ļ╬─┬├ąąśI(y©©)┬╩Ž╚═╗ŲŲ2019─Ļė╬┐═┴┐Ė▀³c(di©Żn)Ż¼ļS║¾└^└m(x©┤)ę╗┬ĘĖ▀ØqĪŻ

Æüķ_╚²─Ļę▀ŪķĄ─╠ž╩ŌŪķør▓┐ĘųŻ¼┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼ė╬┐═┴┐├┐─ĻČ╝ėąÄū░┘╚fęį╔Žį÷┴┐Ż¼ĄĮ2025─ĻČ╦╬ńÖnŻ¼│÷ė╬╚╦öĄ(sh©┤)┐╔ęįš╝ĄĮųąć°┐é?c©©)╦┐┌Ą─╝s15%Ż¼Ūęį┌▀M(j©¼n)ę╗▓ĮØB═ĖĪŻ2025─Ļ▒╚2019─ĻČÓ│÷2300╚fė╬┐═Ż¼▀@ą®ė╬┐═įŁüĒ╩Ūį┌ĄžŽ¹┘M(f©©i)Ż¼ūā│╔ųą▀h(yu©Żn)│╠╬─┬├Ž¹┘M(f©©i)ĪŻ╚ń╣¹ŽÓī”ė┌2015─ĻŻ¼│÷ąąĄ─ė╬┐═┴┐ų▒ĮėĘŁ▒ČĪŻ

ė╬┐═┴┐Ą─į÷ķL┼c╔·╗ŅĘĮ╩ĮĪó╚╦Š∙╩š╚ļęį╝░Š░ģ^(q©▒)«a(ch©Żn)ŲĘČÓį¬╗»Ą╚ŽóŽóŽÓĻP(gu©Īn)ĪŻęįŪ░┬├ė╬ī┘ė┌ąĪ▌p╔▌«a(ch©Żn)ŲĘŻ¼║▄ČÓ╝ę═ź╝░éĆ(g©©)╚╦ø]ėąūŃē“Ą─Įø(j©®ng)Ø·(j©¼)īŹ(sh©¬)┴”üĒ│ąō·(d©Īn)ĪŻŠ░ģ^(q©▒)«a(ch©Żn)ŲĘČÓį¬╗»║¾Ż¼╚╦Š∙Ž¹┘M(f©©i)ŽÓī”2019─Ļų«Ū░Ż¼ėą┴╦▌^┤¾Ą─š{(di©żo)š¹Ż¼ūīĖ³ČÓė╬┐═ėą─▄┴”▀M(j©¼n)ąą│÷ė╬ĪŻŠ░ģ^(q©▒)«a(ch©Żn)ŲĘČÓį¬╗»¾w¼F(xi©żn)į┌Ż║

1Īó┬├ė╬─┐Ą─ĄžŽ┬│┴Īó┐═į┤╩ął÷╠▌Č╚Ž┬│┴ĪŻė╬┐═Å─ęį═∙Ž¹┘M(f©©i)▌^Ė▀Ą─ę╗ŠĆ│Ū╩ą║═┬├ė╬│Ū╩ąŽ“Ž┬│┴╩ął÷Īóą┬┼d┬├ė╬│Ū╩ą░l(f©Ī)╔óĪŻäė▄ćĪóŲ¹▄ćōĒėą┬╩Ą╚╝ė┤¾┴╦ė╬┐═ė|▀_(d©ó)░ļÅĮŻ¼ė╬┐═▓╗į┘ų╗╩Ūå╬╝āĄ─µiČ©é„Įy(t©»ng)┬├ė╬─┐Ą─ĄžĪŻ

2Īó┬├ė╬«a(ch©Żn)ŲĘ╝░ŅÉą═╣®Įoį÷╝ėŻ¼į÷╝ėė╬═µųĖöĄ(sh©┤)Ż¼╣®ąĶĻP(gu©Īn)ŽĄ▀M(j©¼n)ąąį┘ŲĮ║ŌŻ¼Ž¹┘M(f©©i)ār(ji©ż)Ė±š{(di©żo)š¹▀m┼õŻ¼▀M(j©¼n)ę╗▓Į┤╠╝żŽ¹┘M(f©©i)ĪŻ

┬├ė╬«a(ch©Żn)ŲĘÅ─ąĪ▌p╔▌Ž“┤¾▒Ŗ╗»▀f▀M(j©¼n)Ż¼╩ął÷į┌ų▓Įū÷┤¾Ż¼▓╗öÓØB═ĖąQ╩│ĄĮ┼c┘Å╬’ųąą─ųž»BĄ─┐═╚║«ö(d©Īng)ųąĪŻ

ė╬┐═ų╗╩ŪŠ░ģ^(q©▒)Ą─ę╗▓┐┐═╚║Ż¼┤¾▓┐ĘųŠ░ģ^(q©▒)į┌├µ┼R╩ął÷╝ė╦┘ĖéĀÄĄ─ŪķørŽ┬Ż¼ķ_╩╝ąQ╩│į┌ĄžŽ¹┘M(f©©i)╚║¾wĪŻÅ─ų„╣źķLŠÓė╬┐═Ż¼Ž“ųąČ╠ŠÓŽ¹┘M(f©©i)┐═╚║┐ņ╦┘ØB═ĖĪŻ

▓╗╩Ū╦∙ėą│÷üĒ═µĄ─╚╦Č╝Įąė╬┐═ĪŻ

Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)ųąĄ─Ī░ė╬┐═Ī▒ėą╚²┤¾Č©┴xŻ║ļxų„ę¬╔·╗ŅĄž10╣½└’ęį╔ŽŻ¼į┌Ąž6ąĪĢr(sh©¬)ęį╔ŽŻ¼ęį╝░12éĆ(g©©)į┬ā╚(n©©i)╬┤ė|▀_(d©ó)įōģ^(q©▒)ė“ĪŻ╚²éĆ(g©©)ę¬╦ž╚▒ę╗▓╗┐╔ĪŻ╝┘įO(sh©©)ę╗éĆ(g©©)╚╦12éĆ(g©©)į┬ā╚(n©©i)ĄĮ─│Ąž═µ3┤╬Ż¼ų╗ėąĄ┌1┤╬╦Ńė╬┐═Ż¼║¾├µų╗─▄╦ŃŽ¹┘M(f©©i)š▀ĪŻ╦∙ęįėą┤¾┴┐Ą─╚╦ėXĄ├ūį╝║╩Ū│÷üĒ┬├ąąĄ─Ż¼Ą½▓ó▓╗╝{╚ļĄĮė╬┐═┴┐Ą─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)«ö(d©Īng)ųąĪŻ▀@▓┐Ęų┐═╚║┐╔─▄▓ó▓╗▒╚Įy(t©»ng)ėŗ(j©¼)ęŌ┴xĄ─Ī░ė╬┐═Ī▒╔┘ĪŻ║▄ČÓ╬─┬├ĒŚ(xi©żng)─┐ł¾(b©żo)│÷üĒĄ─öĄ(sh©┤)ō■(j©┤)╝ėŲüĒĢ■│¼▀^╣┘ĘĮė╬┐═┴┐Ż¼Š═╩Ū╬─┬├ĒŚ(xi©żng)─┐Ą─üĒįL┴┐Ą╚ė┌ė╬┐═+į┌ĄžŽ¹┘M(f©©i)š▀+Å═(f©┤)ė╬Ž¹┘M(f©©i)š▀+XĪŻ┤¾╝ę┐╔ęį└ĒĮŌ×ķĄ═ŅlĄ─Įąė╬┐═Ż¼ųąĖ▀ŅlĄ─ĮąŽ¹┘M(f©©i)š▀ĪŻ

║▄ČÓ┬├ė╬«a(ch©Żn)ŲĘįńŲ┌ę“?y©żn)ķĄ═Ņlī┘ąįŻ¼Č╝įO(sh©©)ėŗ(j©¼)×ķę╗┤╬ąį╔·ęŌĪŻę“┤╦Ż¼ę╗┤╬ąį╔·ęŌ│÷¼F(xi©żn)║▄ČÓÉ║ęŌ═µ╝ęŠ═ęŖ╣ų▓╗╣ų┴╦ĪŻę╗ą®ą┬┼d┬├ė╬│Ū╩ąø]ėą┘Å╬’Īóįū┐═Ą╚╩┬ĒŚ(xi©żng)░l(f©Ī)╔·Ż¼ę“?y©żn)ķ▀@ą®ą┬┼d┬├ė╬│Ū╩ąįńŲ┌Č╝╩Ūū÷▒ŠĄž╔·ęŌŻ¼▓╗Ėꎱ┬├ė╬│Ū╩ą─Ū├┤▀\(y©┤n)ū„ĪŻ▓╗▀^Ż¼ą┬┼d┬├ė╬│Ū╩ąė╬┐═┴┐│ų└m(x©┤)▀_(d©ó)ĄĮę╗Č©Ą─┼RĮń³c(di©Żn)Ż¼─Ūą®é„Įy(t©»ng)┬├ė╬│Ū╩ąĄ─╔╠æ¶ę▓Ģ■┐ņ╦┘▐D(zhu©Żn)ęŲ▀^üĒŻ¼▓ó╝ėār(ji©ż)─├╔╠õüŻ¼░č┘Å╬’Īóįū┐═Ą──Ż╩ĮÅ═(f©┤)ųŲ▀^üĒĪŻų╗▓╗▀^║├ÄūéĆ(g©©)ŠW(w©Żng)╝t│Ū╩ąČ╝╩ŪČ╠▒¼Ż¼ĖŃĄ├é„Įy(t©»ng)┬├ė╬│Ū╩ąĄ─ę╗ą®╔╠æ¶▀B└m(x©┤)▓╚┐ėŻ¼öU(ku©░)ÅłĄ─▓ĮĘźĘ┼ŠÅĪŻ

╬─┬├ĒŚ(xi©żng)─┐į÷┴┐▀^┐ņŻ¼×ķ┴╦½@Ą├Ė³║├Ą─╔·┤µ┐šķgŻ¼╬─┬├ĒŚ(xi©żng)─┐ķ_╩╝Ą═Ņl▐D(zhu©Żn)ųąŅlŻ¼▌Ś╔õį┌Ąžų▄▀ģā╔ąĪĢr(sh©¬)▄ć│╠Ž¹┘M(f©©i)š▀ĪŻ┴Ēę╗ŅÉ╠ž╩Ō┤µį┌Ą─╩Ū│Ū╩ą╣½ł@ŅÉą═ĒŚ(xi©żng)─┐ų▒Įėø_ō¶Č╠ŠÓĖ▀ŅlŽ¹┘M(f©©i)╩ął÷ĪŻ╣½ł@║▄ČÓ╩Ūā╚(n©©i)ŪČŠė├±╔·╗Ņģ^(q©▒)Ż¼┼c╩ą├±Ė▀ŅlĮėė|Ż¼į┌ŠÓļx╔Ž▓ó▓╗▌ö┘Å╬’ųąą─Ż¼į┌ėH║═┴”╔ŽėąĢr(sh©¬)║“Ė³ä┘ę╗╗IĪŻÅ─═Ż┴¶┬╩Īół÷Š░ĪóįÆŅ}Č╚Īó╔ńĮ╗┐šķgĄ╚ČÓŠSČ╚öĄ(sh©┤)ō■(j©┤)Č╝▓╗Õe(cu©░)Ż¼╔╠śI(y©©)╗»ŽļŽ¾┐šķgŠ═│÷üĒ┴╦ĪŻ

╣½ł@╔╠śI(y©©)╗»╩Ū▀@ā╔─Ļ║▄ČÓĄžĘĮį┌ū÷Ą─Ż¼ļm╚╗ĄžĘĮåóäė╣½ł@╔╠śI(y©©)╗»Ą──┐Ą─Š═╩Ū×ķ┴╦┘ŹÕXča(b©│)┘NĪ░╝ęė├Ī▒Ż¼╠ß╔²š■┐āĪŻ▓╗╔┘╣½ł@╔╠śI(y©©)╗»║¾ė»└¹─▄┴”ę▓▀Ć▓╗Õe(cu©░)ĪŻ╣½ł@╔╠śI(y©©)╗»ŪąĄ├▒╚▌^ČÓĄ─╩ŪėHūėŖ╩śĘĪóą▌ķe▓═’ŗĪó▀\(y©┤n)äė╝░┼Óė¢(x©┤n)Ą╚ŲĘŅÉŻ¼┐═å╬ĪóŽ¹┘M(f©©i)Ņl┤╬║▄ČÓČ╝▓╗Õe(cu©░)Ż¼▀m┼õąįÅŖ(qi©óng)ĪŻ▀@║▄╚▌ęūø_ō¶ĄĮ┘Å╬’ųąą─¼F(xi©żn)ėąĄ─ęį▓═’ŗŖ╩śĘ×ķų„Ą─╗∙▒Š▒PĪŻ┘Å╬’ųąą─Š░ģ^(q©▒)╗»║▄┤¾īė├µ┼c╣½ł@╔╠śI(y©©)╗»║¾Ą─┐═╚║ųž»BŻ¼│÷¼F(xi©żn)┴╦ŽÓ╗źōīŖZØB═Ė¼F(xi©żn)Ž¾ĪŻ

Ą┌ę╗┼·┘Å╬’ųąą─Š░ģ^(q©▒)╗»Ą─ĒŚ(xi©żng)─┐Ģ■«a(ch©Żn)╔·▌^┤¾┴„┴┐Č╠Ų┌┤“┐©Š█Į╣Ż¼ėą▓╗Õe(cu©░)Ą─╝t└¹Ż¼įĮüĒįĮČÓĄ─┘Å╬’ųąą─Š░ģ^(q©▒)╗»Ģ■Ęų╔ó┤“┐©ą¦æ¬(y©®ng)║═įÆŅ}é„▓ź¤ßČ╚Ż¼ĮėŽ┬üĒĄ─ĒŚ(xi©żng)─┐─▄ē“│įĄĮĄ─╝t└¹Š═įĮüĒįĮ╔┘┴╦ĪŻ┴„┴┐Ą─ŽĪßīĢ■ĦüĒ│╔Į╗┴┐Ą─£p╔┘ĪŻ┘Å╬’ųąą─Š░ģ^(q©▒)╗»│╔▒ŠĘŪ│ŻĖ▀Ż¼▓╗šfŪ░Ų┌įO(sh©©)ėŗ(j©¼)Ė─įņ═Č╚ļŻ¼å╬║¾Ų┌ŠGų▓Ą╚ŠSūo(h©┤)│╔▒ŠŻ¼Š═Ģ■│įĄ¶║▄┤¾ę╗ēK└¹ØÖĪŻ▓╗╩Ū╦∙ėąĒŚ(xi©żng)─┐Č╝Š▀éõ│ų└m(x©┤)Ą─┘Å╬’ųąą─Š░ģ^(q©▒)╗»▀\(y©┤n)ĀI─▄┴”Ż¼Ą½▓╗ū÷Ė³ø]┴„┴┐ĪŻ

╣½ł@╔╠śI(y©©)╗»▓ĮĘźę╗ų▒į┌═Ų▀M(j©¼n)Ż¼ę▓ėąŲõšŽĄK┤µį┌ĪŻ▀@╔µ╝░ĄĮ╣½ł@┘Y«a(ch©Żn)┼c¾wųŲ└¦Š│Ż¼Ė„▓┐ķTČ╝╚▒Ę”╔╠śI(y©©)╗»Įø(j©®ng)“×(y©żn)Ż¼▓╗ų¬Ą└į§├┤╠Ä└Ē╗“▓╗įĖęŌū„×ķ¼F(xi©żn)Ž¾▌^×ķŲš▒ķĪŻ╝ė╔Ž╔╠śI(y©©)╗»▀^Č╚Ģ■ę²░l(f©Ī)╩ął÷Ę┤ÅŚŻ¼Ģ■Įo┘Å╬’ųąą─┴¶│÷ę╗Č©┤ŁŽóĄ─Ģr(sh©¬)ķgĪŻ

╔╠ł÷Š░ģ^(q©▒)╗»┼cŠ░ģ^(q©▒)╔╠śI(y©©)╗»ŽÓ╗ź┼÷ū▓╩Ūį┌╦∙ļy├ŌŻ¼į┌Ė„ūįČ╝ø]ėąšęĄĮĖ³║├Ą──Ż╩Įų«Ū░Ż¼ŽÓ╗źąQ╩│╩ął÷Ę▌Ņ~╩Ū┤µ╗ŅĄ─▒žę¬Śl╝■ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį