ų°╝▒Ą─Š®¢|╚ź─Ļ┘Ź┴╦400ČÓā|Ż¼▀Ć▓╗─▄Ą¶ęį▌pą─

│÷ŲĘ/Č©Į╣One

ū„š▀/╠Kń∙

Į±─Ļę╗ķ_─ĻŻ¼Š®¢|═”╬»Ū³ĪŻ├„├„2024─Ļ┘Ź┴╦▓╗╔┘ÕXŻ¼╣╔ār(ji©ż)ģsØqĄ├▓╗╚ńī”(du©¼)╩ųĪŻ

į┌ųąĖ┼╣╔ŲšØqĄ─▒│Š░Ž┬Ż¼Įžų┴Š®¢|ą¹▓╝ū÷═Ō┘u«ö(d©Īng)╠ņŻ©2į┬11╚šŻ®Ż¼Š®¢|į┌2025─ĻĄ─╣╔ār(ji©ż)ØqĘ∙×ķ16.54%Ż¼═¼Ų┌ā╚(n©©i)░ó└’Ą─╣╔ār(ji©ż)ØqĘ∙×ķ27.31%Ż¼Ų┤ČÓČÓ×ķ21.13%ĪŻ

└Ēė╔▓╗ļy═Ųī¦(d©Żo)Ż¼Š®¢|ļm╚╗į┌2024─Ļ▀B└m(x©┤)╦─éĆ(g©©)╝ŠČ╚▒Ż│ųė»└¹Ż¼Ą½╩Ū3C╝ęļŖ╩ął÷(ch©Żng)▒╗├└łF(tu©ón)ķW┘Å(g©░u)?f©┤)Ą╝ęŻ¼Ž┬│┴╩ął?ch©Żng)▒╗Ų┤ČÓČÓĮž║·Ż¼ų╗┐┐é„Įy(t©»ng)ļŖ╔╠╣╩╩┬ļyęįų¦ō╬ŲõĖ▀╣└ųĄĪŻ

ŽÓ▒╚ų«Ž┬Ż¼ī”(du©¼)╩ųéā╝Ŗ╝ŖšęĄĮ┴╦ą┬Ą─į÷ķL(zh©Żng)Ū·ŠĆĪŻ░ó└’┐┐AIŠÅ┴╦▀^(gu©░)üĒ(l©ói)Ż¼Ų┤ČÓČÓĄ─║Ż═ŌļŖ╔╠Temu▀M(j©¼n)ę╗▓Į╣ź│Ū┬įĄžĪŻė┌╩ŪŻ¼Š®¢|║░│÷┴╦═Ō┘uĄ─╣╩╩┬Ż¼▓óŪęę╗╔ŽüĒ(l©ói)Š═Ė▀┼eĖ▀┤“Ż¼Ä¦Ņ^Įo═Ō┘uåT└U╔ń▒ŻĪóĮo╔╠╝ęĮĄé“ĮĪóĮoą┬ė├æ¶ča(b©│)┘NŻ¼ĮoĖé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųįņ│╔┴╦ę╗Č©ē║┴”ĪŻ

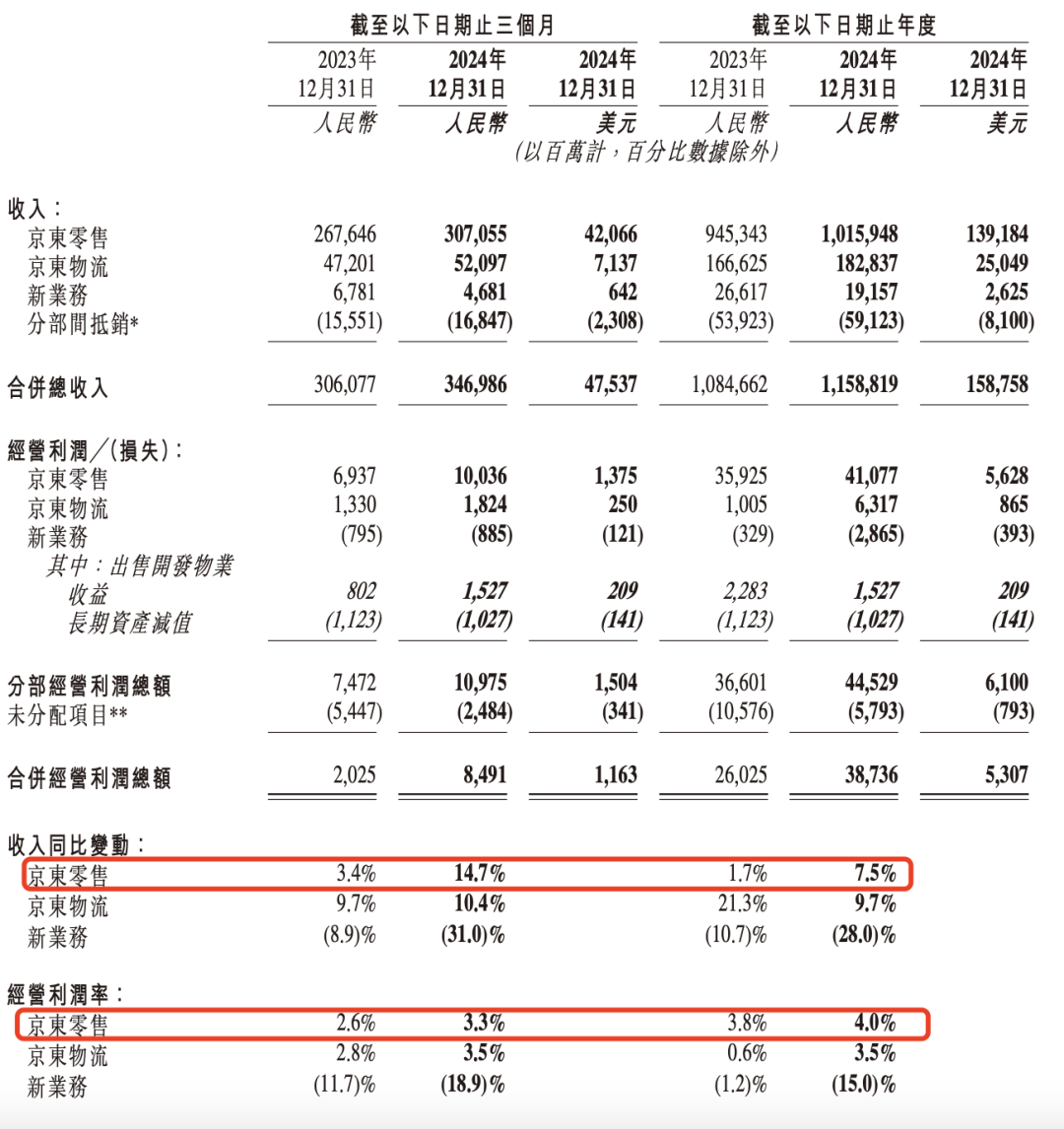

▀@Ą─┤_ŲĄĮ┴╦ą¦╣¹Ż¼┘Y▒Š╩ął÷(ch©Żng)ķ_╩╝ųžą┬×ķ╦³╣└ųĄĪŻėą┴╦ą┬śI(y©©)äš(w©┤)Ą─╝ė│ųŻ¼Š®¢|╣╔ār(ji©ż)ķ_╩╝╔ŽØqĪŻĮ±─ĻęįüĒ(l©ói)Ż©2025─Ļ1į┬2╚š-3į┬6╚šŻ®Ż¼Š®¢|╣╔ār(ji©ż)ØqĘ∙×ķ31.62%Ż¼│¼▀^(gu©░)Ų┤ČÓČÓĄ─23.94%Ż¼Ą½ę└┼fĄ═ė┌░ó└’Ą─70.51%ĪŻ

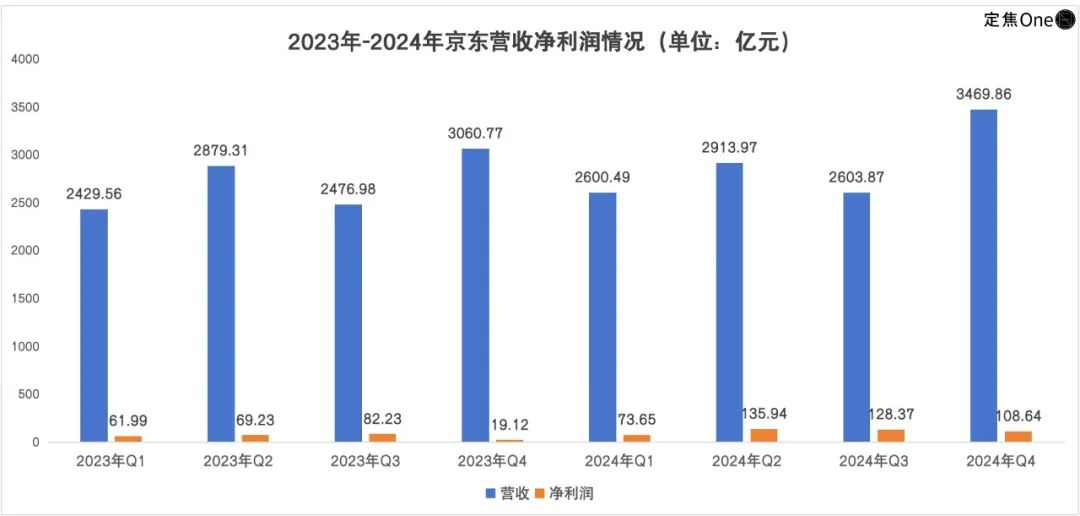

3į┬6╚šŻ¼Š®¢|░l(f©Ī)▓╝Ą─ūŅą┬žö(c©ói)ł¾(b©żo)Ż¼ėų░č╣╔ār(ji©ż)═∙╔Ž└Ł┴╦└ŁĪŻ2024─ĻŻ¼Š®¢|ā¶└¹ØÖ(r©┤n)414ā|Ż¼═¼▒╚į÷ķL(zh©Żng)71%Ż╗ĀI(y©¬ng)╩š×ķ1.16╚f(w©żn)ā|į¬Ż¼═¼▒╚į÷╝ė6.8%ĪŻ▀@ę╗ĀI(y©¬ng)╩šį÷╦┘┼▄┌A┴╦╬ęć°(gu©«)╔ń┴Ń┤¾▒PŻ©3.5%Ż®Ż¼┬įĄ═ė┌ļŖ╔╠┤¾▒PŻ©7.2%Ż®ĪŻĮžų┴3į┬6╚š╩š▒PŻ¼Š®¢|╣╔ār(ji©ż)ØqĄĮ┴╦165Ė█į¬Ż¼╩ąųĄ▀_(d©ó)5189ā|Ė█į¬ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼▀@Ę▌Ī░Ž▓ł¾(b©żo)Ī▒üĒ(l©ói)Ą├▓ó▓╗═╗╚╗Ż¼▒│║¾╩ŪŠ®¢|į┌2024─ĻĘĆ(w©¦n)ūĪ┴╦3CöĄ(sh©┤)┤a╝ęļŖĄ─╗∙▒Š▒PŻ¼═¼Ģr(sh©¬)£p╔┘ī”(du©¼)╠ØōpśI(y©©)äš(w©┤)Ą─═Č╚ļŻ¼▓óį┌ąąš■ķ_ų¦╔Ž▀M(j©¼n)ąąć└(y©ón)Ė±┐žųŲĪŻ

Š®¢|▀Ć▓╗─▄Ą¶ęį▌pą─ĪŻ╩ął÷(ch©Żng)║├ŲµĄ─╩ŪŻ¼═Ō┘u║═╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)▒Ŗ╦∙ų▄ų¬╩Ūųž═Č╚ļĪóķL(zh©Żng)ų▄Ų┌Ą─śI(y©©)äš(w©┤)Ż¼▀@śėę╗üĒ(l©ói)Ż¼Š®¢|▀Ć─▄į┌2025─Ļ▒Ż│ų┴┴č█Ą─└¹ØÖ(r©┤n)å߯┐╣▄└ĒīėĢ■(hu©¼)ėąČÓ╔┘═Č╚ļ─═ą─Ż┐Ė³ųžę¬Ą─╩ŪŻ¼├µī”(du©¼)├└łF(tu©ón)ĪóI┴╦├┤║═ČČ궥─ć·Č┬Ż¼╝┤Ģr(sh©¬)┴Ń╩█Š┐Š╣─▄ĦŠ®¢|ū▀ČÓ▀h(yu©Żn)Ż┐

01

Ī░ča(b©│)Ī▒ŲüĒ(l©ói)Ą─╩š╚ļŻ║

ć°(gu©«)ča(b©│)└ŁĖ▀3CŻ¼├ļ╦═ų·┴”╚š░┘

ę╗╝ęŲ¾śI(y©©)Žļę¬ĘĆ(w©¦n)ūĪ└¹ØÖ(r©┤n)Ż¼ĘĮ╩Į═©╦ūüĒ(l©ói)šf(shu©Ł)Š═╩Ūę¬Ī░└ŁĖ▀╩š╚ļĪ▒║═Ī░£p╔┘╗©ÕXĪ▒ĪŻ

Ž╚┐┤╩š╚ļ▀@ę╗Č╦ĪŻŠ®¢|Ą─╩š╚ļų„ę¬Ęų×ķā╔┤¾ēKŻ¼ę╗ēK╩Ū╔╠ŲĘ╩š╚ļŻ©┘užø╩š╚ļŻ®Ż¼┴Ēę╗ēK╩ŪĘ■äš(w©┤)╩š╚ļŻ©ÅVĖµ?zh©©n)“Į?╬’┴„╩š╚ļŻ®ĪŻŲõųą╔╠ŲĘ╩š╚ļš╝┤¾Ņ^Ż¼2024─Ļ×ķ9280.07ā|į¬Ż¼š╝┐é╩š╚ļĄ─80.17%Ż╗Ę■äš(w©┤)╩š╚ļ×ķ2308.12ā|į¬Ż¼š╝▒╚19.83%ĪŻ

╔╠ŲĘ╩š╚ļųąŻ¼═©ļŖŅÉ╔╠ŲĘŻ©ļŖūė«a(ch©Żn)ŲĘ╝░╝ęė├ļŖŲ„╔╠ŲĘŻ®╩ŪŠ®¢|Ą─├³├}Ż¼ęįę╗╝║ų«┴”ō╬Ų┴╦┐é╩š╚ļĄ─░ļ▒┌ĮŁ╔ĮŻ©48%Ż®Ż¼╚½─Ļ═¼▒╚į÷╦┘×ķ4.9%ĪŻ

▀@ę╗║╦ą─╩š╚ļį┌▀^(gu©░)╚źā╔─Ļė÷ĄĮ┴╦śO┤¾Ą─ūāäė(d©░ng)Ż¼ų„ę¬įŁę“╩Ū╦³║═Ī░ęį┼fōQą┬Ī▒╗Ņäė(d©░ng)ęį╝░┤¾┤┘ĮēČ©Ą├įĮüĒ(l©ói)įĮŠo├▄Ż¼ę╗Ą®š■▓▀└¹║├Ž¹╩¦Īó┤¾┤┘ĮY(ji©”)╩°Ż¼╩š╚ļļS╝┤Ž┬Ą°ĪŻ

2023─ĻQ2Ż¼Ųõį÷╦┘Ė▀▀_(d©ó)11.4%Ż¼Š═╩Ū╩▄ĄĮ┴╦618║═╝ęļŖ╝ęŠėĪ░ęį┼fōQą┬Ī▒š█┐█╗Ņäė(d©░ng)Ą─»B╝ėŻ╗Q3ča(b©│)┘NĮY(ji©”)╩°║¾Ż¼į÷╦┘Ą°ĄĮ0%Ż╗ĄĮQ4╩▄ļp11Ą─└Łäė(d©░ng)Ż¼ėųėą╦∙╗ųÅ═(f©┤)ĪŻ

2024─ĻĄ─ŪķørĖ³╝ė╬ŻļU(xi©Żn)ĪŻ▀@ę╗─ĻŻ¼│²┴╦ļŖ╔╠ī”(du©¼)╩ų│ų└m(x©┤)ķ_åó░┘ā|ča(b©│)┘NŻ¼├└łF(tu©ón)║═I┴╦├┤▀@ŅÉ╝┤Ģr(sh©¬)┴Ń╩█═µ╝ęę▓Čó╔Ž┴╦3CöĄ(sh©┤)┤a║═┤¾╝ęļŖŲĘŅÉŻ¼Š®¢|Ą─║╦ą─Ąž▒P╩▄ĄĮ?j©®ng)_ō¶Ż¼░³║¼618┤¾┤┘Ą─Q2╩ū┤╬│÷¼F(xi©żn)┴╦-4.6%Ą─žō(f©┤)į÷ķL(zh©Żng)ĪŻ

ų▒ĄĮ2024─Ļ8į┬26╚šŻ¼Š®¢|į┌╚½ć°(gu©«)20ėÓĄž╔ŽŠĆęį┼fōQą┬Ą─ć°(gu©«)ča(b©│)╗Ņäė(d©░ng)Ż¼▀@▓┐Ęų╩š╚ļ▓┼ėą╦∙╗ųÅ═(f©┤)ĪŻ╝ė╔Žļp11┤¾┤┘Ż¼═©ļŖŅÉ╔╠ŲĘ╩š╚ļĄ─į÷╦┘į┌Q4▀_(d©ó)ĄĮ15.8%Ą─ą┬Ė▀ĪŻėą╔╠╝ęĖµįVĪĖČ©Į╣OneĪ╣Ż¼¼F(xi©żn)į┌║▄ČÓŪ■Ą└Č╝ėąć°(gu©«)ča(b©│)Ż¼Š®¢|Ą─ā×(y©Łu)ä▌(sh©¼)╩Ūė├æ¶ą─ųŪ║═ūįĀI(y©¬ng)ļŖ╔╠Ą─╝»ųą╣▄└ĒĪŻ

┼c═©ļŖŅÉ╔╠ŲĘĄ─┤¾▒PŽÓ▒╚Ż¼Š®¢|╚š░┘ŲĘŅÉ2024─Ļį÷╦┘Ė³┐ņŻ¼╚½─Ļ╩š╚ļį÷╦┘▀_(d©ó)ĄĮ9.2%ĪŻ

Ą½į┌2023─ĻŻ¼▀@ę╗ŲĘŅÉĄ─▒Ē¼F(xi©żn)▓╗╝čŻ¼│÷¼F(xi©żn)┴╦╚²éĆ(g©©)╝ŠČ╚Ą─žō(f©┤)į÷ķL(zh©Żng)Ż¼▒│║¾┼cŠ®¢|┤“═©1PŻ©ūįĀI(y©¬ng)Ż®║═POPŻ©Ą┌╚²ĘĮ╔╠╝꯮─Ż╩ĮėąĻP(gu©Īn)ĪŻ╚š░┘ŲĘŅÉųą┤¾▓┐Ęų╩Ūė├üĒ(l©ói)Ī░ų„┤“Ą═ār(ji©ż)ą─ųŪĪ▒Ą─POP╔╠╝ęŻ¼▒Š╔Ē╩š╚ļ▓╗╝░3C┤¾╝ęļŖŻ¼╝ė╔Ž▓┐Ęų╩š╚ļ▀Ćę¬ėŗ(j©¼)╚ļé“Į║═ÅVĖµ┘M(f©©i)Ż¼╩š╚ļęÄ(gu©®)─Żä▌(sh©¼)▒ž£p╔┘Ż¼ų▒ĄĮ2024─Ļ▓┼ėą╦∙╗ųÅ═(f©┤)ĪŻ

╚šė├ŲĘļmČÓöĄ(sh©┤)╩Ū└¹ØÖ(r©┤n)Ų½Ą═Ą─ŲĘŅÉŻ¼Ą½╩Ū┘Å(g©░u)┘IŅl┤╬Ė▀Ż¼Š®¢|│¼╩ą║═Š®¢|├ļ╦═ī”(du©¼)▀@▓┐Ęų╩š╚ļŲĄĮ┴╦ĻP(gu©Īn)µI└Łäė(d©░ng)ū„ė├ĪŻ

2024─Ļ5į┬Ż¼Ī░Š®¢|ĄĮ╝ęĪ▒║═Ī░Š®¢|ąĪĢr(sh©¬)▀_(d©ó)Ī▒š¹║Ž╔²╝ē(j©¬)×ķĪ░Š®¢|├ļ╦═Ī▒Ż¼į┌Š®¢|App╩ūĒō(y©©)╔ŽŠĆĪ░├ļ╦═īŻģ^(q©▒)Ī▒Ż©ūŅ┐ņ9ĘųńŖ▀_(d©ó)Ż®Ż¼ų„╣źĄ─Š═╩Ū│¼╩ą▒Ń└¹ĪóūįĀI(y©¬ng)┘I▓╦Ą╚╚š░┘ŲĘŅÉĪŻ

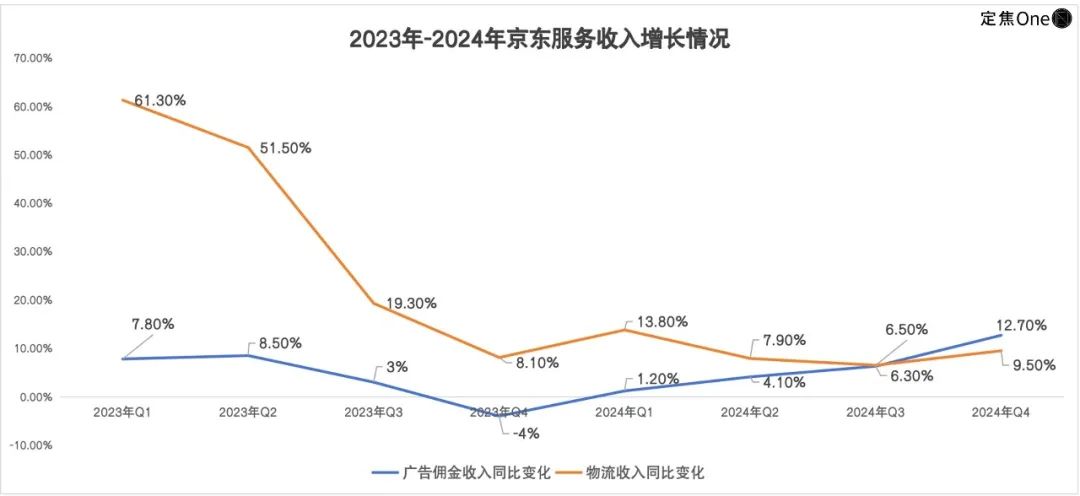

į┌Š®¢|Ą─Ę■äš(w©┤)╩š╚ļųąŻ¼ŲĮ┼_(t©ói)ÅVĖµ?zh©©n)“ĮŻ©ŲĮ┼_(t©ói)╝░ÅVĖµĘ■äš(w©┤)Ż®2024─Ļ╩š╚ļ×ķ901.11ā|į¬Ż¼į÷╦┘▀_(d©ó)6.4%Ż╗╬’┴„╩š╚ļ×ķ1407.01ā|į¬Ż¼į÷╦┘▀_(d©ó)9.3%ĪŻ

ŲĮ┼_(t©ói)ÅVĖµ?zh©©n)“Į╩š╚ļį÷╦┘Ą─╗ųÅ?f©┤)Ż¼║═Š®¢|▓╝ŠųPOP╔╠╝ęĄ─ļAČ╬ąį│╔╣”ėąĻP(gu©Īn)ĪŻ

▓╗▀^(gu©░)Ż¼ę“?y©żn)ķŪ░Ų┌ī?du©¼)POP╔╠╝ęča(b©│)┘NŻ©▓┐ĘųŅÉ─┐┐█³c(di©Żn)Ž┬ĮĄĪóÅVĖµča(b©│)┘NĄ╚Ż®▌^ČÓŻ¼╝ė╔ŽļŖ╔╠ąąśI(y©©)š¹¾wÅVĖµ┤¾▒PŽ┬╗¼Ż¼▀@▓┐Ęų╩š╚ļę╗ų▒ĄĮ2024─ĻQ4▓┼šµš²ŠÅ▀^(gu©░)üĒ(l©ói)Ż¼į÷╦┘▀_(d©ó)12.7%ĪŻ▀@╗“įSę▓┐╔ęįé╚(c©©)├µūC├„POP╔╠╝ęĄ─ė^═¹æB(t©żi)Č╚ĪŻ

ėą╔╠╝ę┤·▀\(y©┤n)ĀI(y©¬ng)ĖµįVĪĖČ©Į╣OneĪ╣Ż¼┤¾┤┘ęį═ŌŻ¼ŲĮ┼_(t©ói)Ą─ūį╚╗┴„┴┐įĮüĒ(l©ói)įĮ╔┘Ż¼POP╔╠╝ę╝┤╩╣╗©ÕX═ŲÅVŻ¼Ą═ār(ji©ż)«a(ch©Żn)ŲĘę▓║▄ļy▒╗ė├æ¶ėøūĪŻ¼│╔▒Šę▓╦Ń▓╗▀^(gu©░)üĒ(l©ói)ĪŻ

ļŖ╔╠ąąśI(y©©)╚╦╩┐ų█ų▐ę▓ųĖ│÷Ż¼ļm╚╗Š®¢|ÅŖ(qi©óng)š{(di©żo)ūį╝║ī”(du©¼)ūįĀI(y©¬ng)║═POP╔╠╝ęę╗ęĢ═¼╚╩Ż¼Ą½Š®¢|▓╗šō╩Ū┴„┴┐▀Ć╩Ū┘Yį┤┐ŽČ©ā×(y©Łu)Ž╚▒ŻūįĀI(y©¬ng)ĄĻŻ¼║├Ą─POP╔╠╝ęę▓Ģ■(hu©¼)▒╗╣─äŅ(l©¼)▐D(zhu©Żn)│╔ūįĀI(y©¬ng)ĪŻŠ®¢|╝╚╩Ū▓├┼ąę▓╩Ū▀\(y©┤n)äė(d©░ng)åTŻ¼POP╔╠╝ę║▄ļyšµš²š{(di©żo)äė(d©░ng)ŲĘeśOąįŻ¼▀@īóų▒Įėė░Ē抮¢|Ą─ÅVĖµ║═é“Į╩š╚ļĪŻ

╬’┴„╩š╚ļĘĮ├µŻ¼2023─Ļę“?y©żn)ķć?gu©«)ļH/ć°(gu©«)ā╚(n©©i)║ĮŠĆĄ─ķ_═©ęį╝░║Ż═Ōé}(c©Īng)Ą─╗ųÅ═(f©┤)Ż¼╬’┴„ĦüĒ(l©ói)▀^(gu©░)ā╔éĆ(g©©)╝ŠČ╚Ą─Ė▀╦┘į÷ķL(zh©Żng)Ż¼2023─ĻQ3ę“?y©żn)ķš{(di©żo)Ą═░³Ó]Ņ~Č╚Ż¼┐═å╬ār(ji©ż)Ą═ī¦(d©Żo)ų┬╩š╚ļĮĄĄ═Ż¼į÷╦┘Ž┬╗¼ĪŻĄĮ2024─ĻŽ┬░ļ─ĻŻ¼Š®¢|ķ_╩╝┼c╠į╠ņ▓ē”Ż¼└Ł╔²┴╦Š®¢|╬’┴„Ą─╩š╚ļį÷ķL(zh©Żng)Ż¼ĄĮ2024─ĻQ4į÷╦┘▀_(d©ó)9.5%ĪŻ

š¹¾wüĒ(l©ói)┐┤Ż¼Š®¢|į┌2025─ĻąĶę¬ĘĆ(w©¦n)ūĪ═©ļŖŅÉ╩š╚ļ┤¾▒PŻ¼░l(f©Ī)š╣╚š░┘║═ÅVĖµ╩š╚ļĄ─Øō┴”ĪŻ

02

╩Ī│÷üĒ(l©ói)Ą─└¹ØÖ(r©┤n)Ż║

┐s£p╠ØōpśI(y©©)äš(w©┤)Ż¼╣Ø(ji©”)╩Ī▀\(y©┤n)ĀI(y©¬ng)│╔▒Š

×ķ┴╦▒ŻūC└¹ØÖ(r©┤n)Ż¼│²┴╦└ŁĖ▀╩š╚ļŻ¼▀ĆĄ├į┌ĮĄ▒Š║═į÷ą¦╔ŽŽļ▐kĘ©ĪŻ

į÷ą¦ĘĮ├µŻ¼į┌2024─ĻĄ─╦─Ę▌žö(c©ói)ł¾(b©żo)└’Ż¼Š®¢|CFOå╬«dČ╝╠ߥĮ┴╦Ż¼╣½╦ŠĄ─└¹ØÖ(r©┤n)Ą├ęµė┌╣®æ¬(y©®ng)µ£ą¦┬╩╠ß╔²Ä¦üĒ(l©ói)Ą─├½└¹┬╩Ė─╔ŲĪŻōQŠõįÆšf(shu©Ł)Ż¼Š®¢|▓╗ĖŃča(b©│)┘Ną═Ą═ār(ji©ż)Ż¼Č°╩ŪĖŃą¦┬╩ą═Ą═ār(ji©ż)ĪŻ

▒M╣▄Š®¢|▓ó╬┤įö╝Ü(x©¼)šf(shu©Ł)├„╚ń║╬╠ß╔²╣®æ¬(y©®ng)µ£ą¦┬╩Ż¼Ą½śI(y©©)ā╚(n©©i)╚╦╩┐ųĖ│÷Ż¼┐╔ęįĘų×ķÄū▓┐ĘųŻ¼ę╗╩Ū╠ß╔²é}(c©Īng)ā”(ch©│)ĘųÆ■║═╬’┴„┬─╝sĄ─ą¦┬╩üĒ(l©ói)ā×(y©Łu)╗»├½└¹Ż¼Č■╩Ūė├öĄ(sh©┤)ō■(j©┤)ŅA(y©┤)£y(c©©)║═Äņ(k©┤)┤µ╣▄└ĒüĒ(l©ói)ĮĄĄ═│╔▒ŠŻ¼ūŅųžę¬Ą─ę╗³c(di©Żn)╩Ūæ{ĮĶÅŖ(qi©óng)ä▌(sh©¼)Ąž╬╗║═╔ŅČ╚ĮēČ©Ż¼į┌▓╔┘Å(g©░u)▀^(gu©░)│╠ųąŽ“╣®æ¬(y©®ng)╔╠ē║ār(ji©ż)Ż¼æ{▓Ņār(ji©ż)½@╚Ī└¹ØÖ(r©┤n)ĪŻ

öĄ(sh©┤)ō■(j©┤)ę▓ūC├„┴╦▀@ę╗³c(di©Żn)Ż¼2024─Ļ╦─éĆ(g©©)╝ŠČ╚ĘŪĢ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŽ┬Ą─ā¶└¹┬╩Ęųäe×ķ4.1%Īó4.6%Īó5.8%║═3.6%Ż¼│¼▀^(gu©░)2023─Ļ╦─éĆ(g©©)╝ŠČ╚Ą─öĄ(sh©┤)ō■(j©┤)Ż©3.9%Īó3.6%Īó5.2%Īó3.2%Ż®ĪŻ

▓╗▀^(gu©░)Ż¼Å─▀@³c(di©Żn)ę▓ėĪūC┴╦Ż¼ūįĀI(y©¬ng)║═POPų«ķgŻ¼ūįĀI(y©¬ng)▓┼╩Ū└¹ØÖ(r©┤n)Ą─ų▒ĮėüĒ(l©ói)į┤Ż¼POP╔╠╝ęė└▀h(yu©Żn)Č╝ų╗─▄╩Ūė├üĒ(l©ói)öU(ku©░)│õ╔╠ŲĘŲĘŅÉĪó┼ÓB(y©Żng)ė├æ¶Ą═ār(ji©ż)ą─ųŪĄ─┼õĮŪĪŻ

į┌ĮĄ▒ŠĘĮ├µŻ¼Š®¢|ę╗ĘĮ├µ£p╔┘┴╦ī”(du©¼)╠ØōpśI(y©©)äš(w©┤)Ą─═Č╚ļŻ¼┴Ēę╗ĘĮ├µÅ─╣▄└Ē┘M(f©©i)ė├╔Ž╩Ī│÷┴╦ę╗┤¾╣PÕXĪŻ

Š®¢|žö(c©ói)ł¾(b©żo)ųąĄ─Ī░ą┬śI(y©©)äš(w©┤)Ī▒░ÕēKų„ę¬░³└©▀_(d©ó)▀_(d©ó)Ī󊮢|«a(ch©Żn)░l(f©Ī)Ī󊮎▓║═║Ż═ŌśI(y©©)äš(w©┤)ĪŻšf(shu©Ł)╩Ūą┬śI(y©©)äš(w©┤)Ż¼└’├µ░³║¼Ą─ŲõīŹ(sh©¬)╩Ū╠Øōpć└(y©ón)ųžĄ─Ī░└ŽśI(y©©)äš(w©┤)Ī▒Ż¼▓╗āH╩š╚ļę▓žĢ½I(xi©żn)įĮüĒ(l©ói)įĮąĪŻ¼▀Ć╩Ū╣½╦Š╬©ę╗ę╗ēK╠ØōpĄ─śI(y©©)äš(w©┤)ĪŻ

Ė∙ō■(j©┤)žö(c©ói)ł¾(b©żo)Ż¼2024─ĻŠ®¢|ą┬śI(y©©)äš(w©┤)Ą─ĀI(y©¬ng)╩šš╝▒╚āH×ķ1.65%Ż¼╩š╚ļ═¼▒╚Ž┬╗¼28.03%Ż¼┐éėŗ(j©¼)╠Øōp28.65ā|į¬ĪŻ2023─ĻŻ¼▀@▓┐ĘųśI(y©©)äš(w©┤)Ą─╠ØōpāH×ķ3.29ā|į¬ĪŻ

Å─Š®¢|Ą─äė(d©░ng)ū„üĒ(l©ói)┐┤Ż¼╦³▒M┴┐┐s£p┴╦Ųõųąø]ėąį÷┴┐Ą─śI(y©©)äš(w©┤)Ī¬Ī¬┐│Ą¶┴╦║Ż═ŌļŖ╔╠Ż¼į┌║Ż═Ō─┐Ū░ų╗▒Ż┴¶┴╦▓┐Ęųé}(c©Īng)ā”(ch©│)śI(y©©)äš(w©┤)ĪŻų┴ė┌ū÷ųŪ╗█╬’┴„ł@ģ^(q©▒)Ą─Š®¢|«a(ch©Żn)░l(f©Ī)Ż¼Į³ā╔─Ļę▓╠Äė┌╩š┐s║═╠ßą¦ĀŅæB(t©żi)ĪŻ

┴Ē═ŌŻ¼╦³ī”(du©¼)▀ĆėąŪ░Š░Ą─śI(y©©)äš(w©┤)╚ńŠ®Ž▓║═▀_(d©ó)▀_(d©ó)▀M(j©¼n)ąąę╗Č©Ą─═Č╚ļŻ¼Ą½š¹¾w═Č╚ļ┴”Č╚┐╔┐žĪŻ

2024─Ļ5į┬Ż¼Ī░Š®Ž▓Ī▒ą¹▓╝═Ų│÷╚½═ą╣▄─Ż╩ĮŻ¼▓óĖ³├¹Ī░Š®Ž▓ūįĀI(y©¬ng)Ī▒ĪŻŠ®Ž▓╩ŪŠ®¢|ę╗ų▒Ę┼▓╗Ž┬Ą─śI(y©©)äš(w©┤)Ż¼─┐Ą─╩Ū½@╚ĪŽ┬│┴╩ął÷(ch©Żng)Ą─ė├æ¶į÷┴┐║═ča(b©│)│õ░ū┼ŲŲĘŅÉĪŻų█ų▐▒Ē╩ŠŻ¼Ą½Š®¢|ī”(du©¼)▀@ę╗śI(y©©)äš(w©┤)ę╗ų▒æ(zh©żn)┬įōuö[Īó┘Yį┤Ęų╔óŻ¼ą┬▓╝ŠųĄ─═Ō┘uśI(y©©)äš(w©┤)īó▀M(j©¼n)ę╗▓ĮĘų╔óŲõ┴„┴┐Ż¼═¼Ģr(sh©¬)Ė▀Č╚ę└┘ć╬óą┼┴„┴┐Ą─Š®Ž▓▀Ćę¬╩▄ĄĮęĢŅl╠¢(h©żo)ąĪĄĻĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼Š®Ž▓Ą─╬┤üĒ(l©ói)ę¬į┌ė»└¹┼cį÷ķL(zh©Żng)ķgšęĄĮĖ³ā×(y©Łu)ĮŌĪŻ

į┌╗©ÕXĘĮ├µŻ¼ė╔ė┌2024─ĻļŖ╔╠ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)╩«Ęų╝ż┴ęŻ¼×ķ┴╦æ¬(y©®ng)ī”(du©¼)╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼Š®¢|═ČÅVĖµĪóĮĄĄ═░³Ó]ķTÖæĪó░l(f©Ī)┴”╝┤Ģr(sh©¬)┴Ń╩█Ż¼ī¦(d©Żo)ų┬┬─╝sĪóĀI(y©¬ng)õNĪóčą░l(f©Ī)ų¦│÷Č╝į┌ØqĪŻ

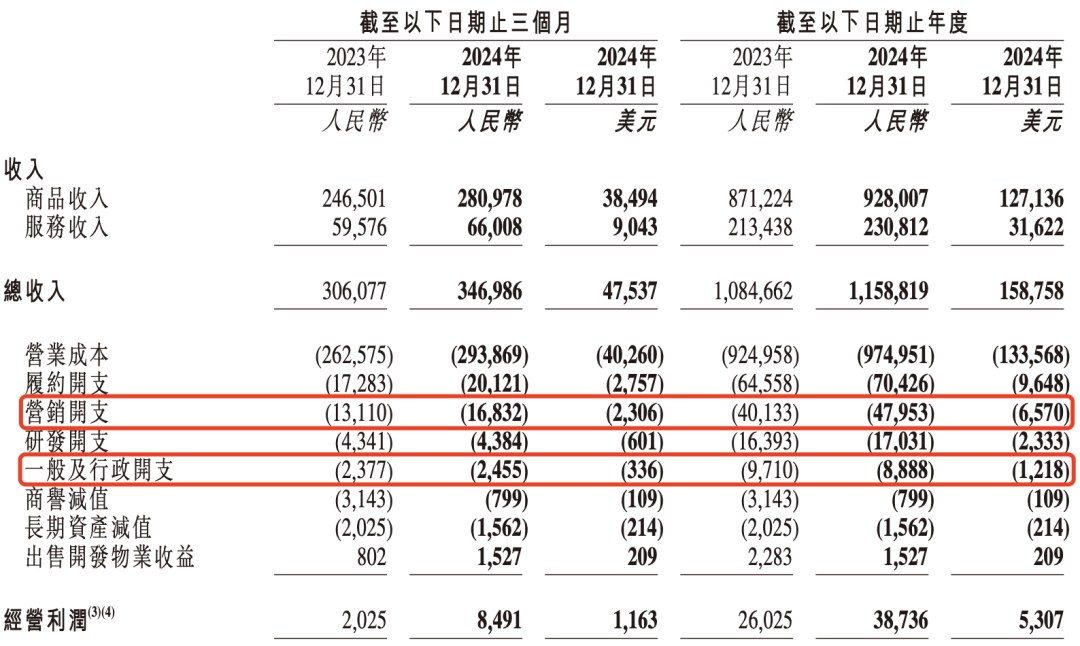

ŲõųąĀI(y©¬ng)õNų¦│÷╩ŪØqĄ─ūŅČÓĄ─Ż¼2024─ĻŠ®¢|Ą─ĀI(y©¬ng)õNķ_ų¦×ķ479.53ā|į¬Ż¼┤¾Ę∙į÷╝ė┴╦19.5%Ż¼Č°2021─Ļ-2023─ĻŻ¼▀@ę╗ĒŚ(xi©żng)Ą─ķ_ų¦Ęųäe×ķ387ā|į¬Īó378ā|į¬║═401ā|į¬ĪŻ

×ķ┴╦▒ŻūC└¹ØÖ(r©┤n)Ż¼Š®¢|ęčĮø(j©®ng)▀B└m(x©┤)5éĆ(g©©)╝ŠČ╚═©▀^(gu©░)ĮĄĄ═ąąš■ų¦│÷ā×(y©Łu)╗»┘~├µöĄ(sh©┤)ō■(j©┤)ĪŻ2024─ĻŻ¼Š®¢|ąąš■╣▄└Ē┘M(f©©i)ė├▌^╔Ž─Ļ┐│Ą¶┴╦8ā|Ż¼═¼▒╚Ž┬╗¼8.5%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Š®¢|į┌2024─Ļ×ķ┴╦śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ż¼į÷╝ė┴╦ča(b©│)┘N╝░½@┐═Ą─═Č╚ļŻ¼┬─╝s│╔▒Šę▓į┌╔Ž╔²Ż¼Ą½Š®¢|┴Ń╩█Ż©║╦ą─ļŖ╔╠░ÕēKŻ®Ą─╩š╚ļį÷╦┘▓╗ūŃ10%ĪŻ▓╗āH╚ń┤╦Ż¼Š®¢|┴Ń╩█Ą─Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩ę▓Øq▓╗äė(d©░ng)┴╦Ż¼āHÅ─2023─ĻĄ─3.8%╬óØqų┴2024─ĻĄ─4.0%ĪŻ▀@ę╗öĄ(sh©┤)ō■(j©┤)═©│Ż▒╗ęĢ×ķŲ¾śI(y©©)ė»└¹┐šķg║═Ėé(j©¼ng)ĀÄ(zh©źng)┴”ÅŖ(qi©óng)╚§Ą─ą┼╠¢(h©żo)Ż¼╚ń╣¹2025─Ļ└^└m(x©┤)į÷ķL(zh©Żng)═Ż£■Ż¼ätļyęįō╬Ų╣╔ār(ji©ż)ĪŻ

Ī░ūįĀI(y©¬ng)┐╔ęį═©▀^(gu©░)ī”(du©¼)Ė„éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)Ą─┘M(f©©i)ė├▀M(j©¼n)ąąš{(di©żo)╣Ø(ji©”)üĒ(l©ói)░č┐ž└¹ØÖ(r©┤n)Ż¼Ą½╩Ū└¹ØÖ(r©┤n)ęÄ(gu©®)─ŻĄ─╠ņ╗©░Õ╩Ū┐╔ęį┐┤ĄĮĄ─Ż¼║▄ļyĮo╩ął÷(ch©Żng)¾@Ž▓┴╦ĪŻĪ▒ķL(zh©Żng)Ų┌ĻP(gu©Īn)ū󊮢|Ą─═Č┘Y╚╦ŪÓ╦╔ĘQĪŻ

03

2025─ĻŻ¼ę¬└¹ØÖ(r©┤n)▀Ć╩Ūę¬į÷ķL(zh©Żng)Ż┐

2024─ĻŻ¼Š®¢|Ą─æ(zh©żn)┬įųžą─į┌ė┌╩žūĪ└¹ØÖ(r©┤n)Ż¼╚ńĮ±╦³╦Ų║§ęčĮø(j©®ng)ęŌūR(sh©¬)ĄĮŻ¼āHæ{└¹ØÖ(r©┤n)▀@ę╗å╬ę╗ųĖś╦(bi©Īo)Ż¼ļyęįį┌┘Y▒Š╩ął÷(ch©Żng)ųą┌AĄ├Ė▀╣└ųĄĪŻ┘Y▒Š╩ął÷(ch©Żng)ī”(du©¼)Ų¾śI(y©©)Ą─Ų┌┤²Ż¼▓╗āHį┌ė┌«ö(d©Īng)Ž┬Ą─ė»└¹▒Ē¼F(xi©żn)Ż¼Ė³į┌ė┌Ųõ╬┤üĒ(l©ói)Ą─į÷ķL(zh©Żng)Øō┴”ĪŻė┌╩ŪŻ¼Š®¢|į┌2025─Ļ─Ļ│§▀M(j©¼n)ąą┴╦ę╗ŽĄ┴ąą┬ćLįćĪŻ

2025─Ļ2į┬11╚šŻ¼Š®¢|š²╩Įåóäė(d©░ng)═Ō┘uśI(y©©)äš(w©┤)Ż¼▓óą¹▓╝į┌5į┬1╚šŪ░╚ļ±vĄ─╔╠╝ę╚½─Ļ├Ōé“Į?ĪŻ

─┐Ū░Š®¢|═Ō┘u▀\(y©┤n)ĀI(y©¬ng)Ģr(sh©¬)ķg▓╗ūŃę╗éĆ(g©©)į┬Ż¼ėą╩ū┼·╚ļ±vĄ─╔╠╝ęĘQėåå╬┴┐╬┤▀_(d©ó)ŅA(y©┤)Ų┌ĪŻ┤╦═ŌŻ¼═Č┘Y╚╦ŪÓ╦╔ĖµįVĪĖČ©Į╣OneĪ╣Ż¼ČÓöĄ(sh©┤)╔╠╝ęīó║¾┼_(t©ói)▓┘ū„Į╗Įo┤·▀\(y©┤n)ĀI(y©¬ng)Ż¼į┌ā×(y©Łu)╗▌╚»įO(sh©©)ų├ĪóĄĻõüčbą▐ĪóĀI(y©¬ng)õN╗Ņäė(d©░ng)Ą╚ĘĮ├µ▓╗╝░Ųõ╦¹ŲĮ┼_(t©ói)│╔╩ņŻ¼Š®¢|Ą─═Ō┘uśI(y©©)äš(w©┤)═ŲÅV▀M(j©¼n)Č╚▒╚▌^╝ż▀M(j©¼n)Ż¼Ž╚į┌▒▒╔ŽÅVĄ╚ųž³c(di©Żn)│Ū╩ą┼▄═©▀Bµi╔╠╝ęŻ¼į┘═©▀^(gu©░)ģ^(q©▒)ė“┤·└Ēų▓Į═ŲÅVų┴╚½ć°(gu©«)Ż¼Ī░õüķ_╚▌ęūį÷ķL(zh©Żng)ļyŻ¼║═ī”(du©¼)╩ųŽÓ▒╚Ż¼Š®¢|▓óø]ėą╠žäeĄ─ā×(y©Łu)ä▌(sh©¼)Ī▒ĪŻ

Š®¢|ꬎļ│ų└m(x©┤)░l(f©Ī)┴”═Ō┘u║═├ļ╦═Ż¼ų▒Įė│ąē║Ą─Š═╩Ū└¹ØÖ(r©┤n)ĪŻ

Š®¢|ėŗ(j©¼)äØį┌2025─Ļīó50ā|į¬ė├ė┌═Ō┘u║═▒ŠĄž═¼│ŪśI(y©©)äš(w©┤)Ą─ĀI(y©¬ng)õN┘M(f©©i)ė├Ż¼┴Ē═Ōėŗ(j©¼)äØ═Ō┘uśI(y©©)äš(w©┤)į┌ę╗─Ļā╚(n©©i)ķ_įO(sh©©)100éĆ(g©©)│Ū╩ąŻ¼“T╩ųłF(tu©ón)ĻĀ(du©¼)ę▓ąĶę¬│ų└m(x©┤)öU(ku©░)│õĪŻ

Š®¢|├ļ╦═║══Ō┘uĄ─ėåå╬─┐Ū░ė╔▀_(d©ó)▀_(d©ó)Įy(t©»ng)ę╗┼õ╦═Ż¼ō■(j©┤)▀_(d©ó)▀_(d©ó)žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼┤╦Ū░Š®¢|├ļ╦═Ą─ča(b©│)┘NęčĮø(j©®ng)Ā▐╔³┴╦▀_(d©ó)▀_(d©ó)Ą─┼õ╦═╩š╚ļŻ¼Š®¢|ī”(du©¼)═Ō┘uĄ─═Č╚ļŻ¼▀Ćīó└^└m(x©┤)į÷╝ė▀_(d©ó)▀_(d©ó)Ą─žō(f©┤)ō·(d©Īn)ĪŻ2024─ĻŪ░╚²╝ŠČ╚Ż¼▀_(d©ó)▀_(d©ó)ā¶╠Øōp×ķ8.11ā|į¬Ż¼╠ØōpĘ∙Č╚═¼▒╚öU(ku©░)┤¾20.30%ĪŻ

łDį┤ / Š®¢|├ļ╦═ęĢŅl╠¢(h©żo)

Į³Ų┌▀ĆėąŽ¹Žóé„│÷Ż¼Š®¢|īóė┌3į┬╔ŽŠĆėóć°(gu©«)░µ╔╠│ŪŻ¼«ö(d©Īng)Ū░«a(ch©Żn)ŲĘęč╠Äė┌ā╚(n©©i)£y(c©©)ĀŅæB(t©żi)Ż¼ė╔ČÓ╬╗┴Ń╩█║╦ą─Ė▀╣▄ĦĻĀ(du©¼)ĪŻ┴Ē═ŌŻ¼Š®¢|š²į┌▒▒Š®¢|╚²Łh(hu©ón)╗IĮ©Š®¢|MALLŻ¼ķTĄĻ▀xųĘ×ķįŁļpŠ«╝ęśĘĖŻ╦∙╠Ä╬╗ų├Ż¼īóė┌618Ų┌ķgķ_śI(y©©)ĪŻ

Š®¢|į┌2024─Ļé„│÷▀^(gu©░)╩š┘Å(g©░u)ėóć°(gu©«)╝ęė├ļŖŲ„┴Ń╩█╔╠CurrysĄ─Ž¹ŽóŻ¼║¾š▀į┌╚½Ū“ėą820ČÓ╝ęķTĄĻŻ¼▓╗▀^(gu©░)▀@ę╗Ž¹Žó║¾üĒ(l©ói)ø]ėą┴╦Ž┬╬─ĪŻŠ®¢|┤╦Ū░▀Ć╚ļ╣╔┴╦ę╗ą®ėóć°(gu©«)║═ÜWų▐Ą─Ģr(sh©¬)╔ąĘ■’ŚŲĘ┼ŲŻ¼ėąę╗ą®ų¬├¹Č╚Ż¼Š▀éõį┌ėóć°(gu©«)ū÷ļŖ╔╠Ą─┐═ė^Śl╝■Ż¼Ą½ėóć°(gu©«)─┐Ū░ų„┴„ļŖ╔╠░³└©TemuĪóSHEIN╝░üå±R▀dŻ¼Ėé(j©¼ng)ĀÄ(zh©źng)ļyČ╚▌^┤¾ĪŻ

ų┴ė┌░ó└’Č╝░č┤¾ØÖ(r©┤n)░l(f©Ī)║═Ńy╠®┘u┴╦Ż¼Š®¢|×ķ╩▓├┤▀Ćę¬ū÷ŠĆŽ┬MALLŻ┐ŲõīŹ(sh©¬)Š®¢|į┌ŠĆŽ┬▓╝Šų┴╦║▄ČÓūįĀI(y©¬ng)Ą─╝ęļŖīŻ┘uĄĻŻ¼─┐Ą─▀Ć╩Ū×ķ┴╦║╦ą─═©ļŖŅÉ╩š╚ļŻ¼Ž¹┘M(f©©i)š▀┐╔ęįŽ╚¾w“×(y©żn)į┘Ž┬å╬Ż¼ŠĆŽ┬ĄĻę▓─▄░l(f©Ī)ō]Š®¢|é}(c©Īng)ĄĻę╗¾wĄ─ā×(y©Łu)ä▌(sh©¼)ĪŻ

ČÓ╬╗śI(y©©)ā╚(n©©i)╚╦╩┐šJ(r©©n)×ķŻ¼Š®¢|─┐Ū░š█“vĄ─Ą┌Č■Ū·ŠĆĘĮŽ“Ż¼▓╗šōį§├┤┐┤Ż¼Č╝Ž±╩Ūę╗ł÷(ch©Żng)ė├└¹ØÖ(r©┤n)ōQ╣╩╩┬Ą─║└┘ĆĪŻ

▀^(gu©░)╚ź▀@Äū─ĻŻ¼Š®¢|╔Ē╔ŽĄ─ś╦(bi©Īo)║×╦Ų║§ųØuÅ─Ī░└ŪąįĪ▒ūā│╔┴╦Ī░Ė·ļSĪ▒ĪŻ

¤o(w©▓)šō╩Ū░┘ā|ča(b©│)┘NĪóāH═╦┐ŅĪóų▒▓źĪó╝┤Ģr(sh©¬)┴Ń╩█▀Ć╩Ū═Ō┘uŻ¼▓╗╔┘äė(d©░ng)ū„Ą─ĘĮŽ“ļm╚╗ø]Õe(cu©░)Ż¼Ą½┤¾ČÓöĄ(sh©┤)╩ŪĖ·į┌ī”(du©¼)╩ųų«║¾▓┼╚ļł÷(ch©Żng)Ż¼Õe(cu©░)▀^(gu©░)ūŅ╝čĢr(sh©¬)ÖC(j©®)ĪŻ

┼c┤╦═¼Ģr(sh©¬)Š═ĦüĒ(l©ói)┴Ēę╗éĆ(g©©)å¢Ņ}Ī¬Ī¬æ(zh©żn)┬į▓╗ē“Š█Į╣ĪŻŠ®¢|įŁ▒Šæ{ĮĶūįĀI(y©¬ng)─Ż╩Įę╗╩ų┤“įņŲŲĘ┘|(zh©¼)ų┴╔ŽĄ─ė├æ¶ą─ųŪŻ¼║¾üĒ(l©ói)ėųė├Ą═ār(ji©ż)▓▀┬įūį╬ęŅŹĖ▓Ż╗įŁüĒ(l©ói)░l(f©Ī)┴”Ž┬│┴╩ął÷(ch©Żng)║═╦Įė“┴„┴┐Ż©Š®Ž▓Ż®Ż¼ģsėųĖŃŲų▒▓ź║═└Ņ╝čń∙ōīę╗Č■ŠĆė├æ¶Ż╗╚ńĮ±ėųč║ūó═Ō┘u║═╝┤Ģr(sh©¬)┴Ń╩█Ż¼▓╗Ž¦ė├╠ØōpĄ─▀_(d©ó)▀_(d©ó)┘Ć╝┤Ģr(sh©¬)┴Ń╩█Ą─╬┤üĒ(l©ói)ĪŻĮY(ji©”)╣¹┐╔─▄╩Ūā╚(n©©i)▓┐┘Yį┤▒╗öé▒ĪŻ¼æ(zh©żn)┬įįĮ░l(f©Ī)ōuö[ĪŻ▀@▓╗āHūīė├æ¶║═╔╠╝ę├į╗¾Ż¼ę▓ūī┘Y▒Š╩ął÷(ch©Żng)ļyęį┐┤ĄĮŲõØō┴”ĪŻ

▓╗ų¬Ą└Ż¼2025─Ļ─▄ʱį┘┤╬┐┤ĄĮäóÅŖ(qi©óng)¢|Ą─└Ūąį║░įÆŻ¼«ģŠ╣¼F(xi©żn)į┌Ą─Š®¢|Žļę¬ųžą┬╠ß╦┘Ż¼įĮ╩Ū▀@éĆ(g©©)Ģr(sh©¬)║“Ż¼įĮ▓╗─▄į┘ōuö[┴╦ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)