Ė▀Č╦├└Ŗy┤¾öĪ═╦

üĒį┤/╗»ŖyŲĘė^▓ņ

ū½╬─/└Ņąė

Ž┬ąąĄ─Ģr┤·Ż¼╝»¾wĄ─╩¦ęŌĪŻ

Ė▀╦┘į÷ķL┴╦6─ĻĄ─ųąć°Ė▀Č╦├└Ŗy╩ął÷Ż¼▀@ę╗┤╬ÅžĄū┐█äė┴╦öĪ═╦Ą─░ŌÖCĪŻ

ę╗├µŻ¼ÜW╚Rč┼Īóč┼įŖ╠m„ņĪóīÜØŹĪó░▌Ā¢╦╣Ą└Ę“Ą╚Š▐Ņ^į┌╔Ž░ļ─ĻĮį╩¦ęŌųąć°Ż¼ŲõųąĖ▀Č╦├└ŖyÅ─į÷ķLĄ─ę²Ūµūā│╔ļy┐ąĄ─╣ŪŅ^ĪŻ

┴Ēę╗├µŻ¼Š┼┤¾Ė▀Č╦ūo─wĪó▓╩Ŗy║═ŽŃĘšŲĘ┼Ųį┌ųąć°öĪū▀Ż¼╗“ŠĆŽ┬ĻPĄĻŻ¼╗“š¹¾w═╦│÷ĪŻ

į÷╦┘į┌Ž┬ĮĄŻ¼│Ę═╦į┌į÷╝ėŻ¼Ė▀Č╦├└Ŗy╩ął÷Ą─ØóöĪŻ¼│╩¼FöÓč┬╩ĮĄ─ė▓ų°ĻæĪŻ

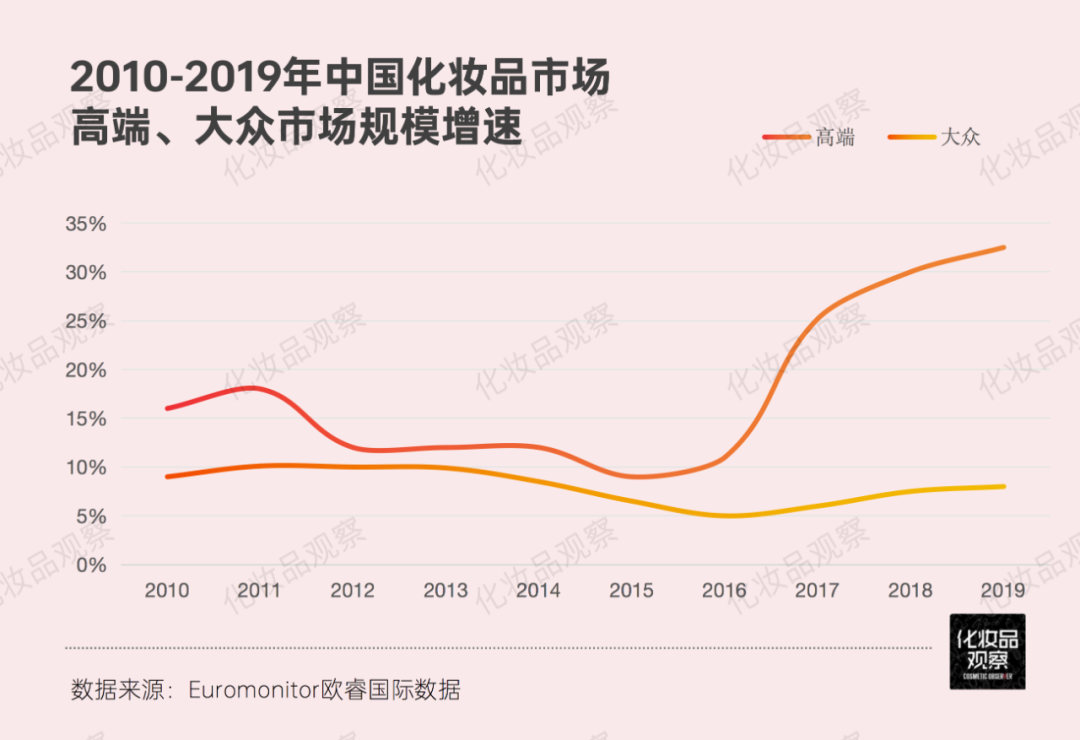

į┌2016─ĻŻ¼Ī░Ė▀Č╦ŅIŽ╚Ī▒4éĆ┤¾ūų▀Ć▒╗īæį┌č┼įŖ╠m„ņ╣┘ŠW╩ūĒō1ĪŻ┤╦ĢrŻ¼ųąć°Ė▀Č╦├└Ŗy╩ął÷ķ_╩╝┐±’jŻ¼2018─Ļį÷╦┘ęčĮ³29%²ĪŻ

6─Ļ║¾Ż¼Šųä▌ūā╗├Ż¼ųąć°Ė▀Č╦├└Ŗy╩ął÷Ę▌Ņ~╩ū┤╬ėŁüĒ2%Ą─Ž┬╗¼3ĪŻ

ĄĮ┴╦Į±╠ņŻ¼Š▐Ņ^éā└õŅØŅlĘ▒Ż¼īÜØŹų▒Įė³c│÷į┌ųąć°▓╗į┘╔▌═¹ųž╗žā╔╬╗öĄį÷ķLĪŻ

Ž┬ąąĢr┤·Ą─┤¾╔ĮŻ¼ĮK╗»×ķ╗ęĀa┬õŽ┬Ż¼ŽŲŲŠė├±žōé∙ĪóŽ¹┘MĮĄ╝ēĪóąąśIā╚ŠĒĄ─▀BµiĘ┤æ¬Ż¼Įė▀Bē║į┌Ė▀Č╦├└ŖyŲĘ┼ŲéāĄ─╝ń╔ŽĪŻ

▀@īóę²░lą┬ę╗▌åĄ─«aśIĖ³Ą³ĪŻūŅų▒Įėö[į┌č█Ū░Ą─Ż¼▒Ń╩Ūųąć°Ė▀Č╦├└Ŗy╩ął÷ū▀ĄĮ┴╦ą┬ļAČ╬ĪŻ

01

╣š³c2022

ų▄Ų┌Ą─╣š³cŻ¼╩¦ęŌĄ─Ų³cĪŻį┌┐┤┤²ųąć°Ė▀Č╦├└Ŗy╩ął÷ĢrŻ¼╬ęéā▓╗ŽļŠųŽ▐ė┌Č╠Ų┌Ą─╩ął÷š╩ÄŻ¼Č°╩Ū▒M┴┐└ŁķLĢrķgŠSČ╚┐┤┤²š¹¾wū▀Ž“ĪŻ

į┌├└Ŗy╩ął÷ų▄Ų┌▓©äė└’’@┬ČĄ─ę╗³c╩ŪŻ║ųąć°Ė▀Č╦├└ŖyĄ─╩¦ęŌŻ¼ā╔─ĻŪ░ęč┬±Ž┬Ę³╣PĪŻ

2022─ĻŻ¼į┌äōŽ┬21.3%Ą─į÷╦┘║¾Ż¼ÜW╚Rč┼Ė▀Ön╗»ŖyŲĘ▓┐ķT▓╚Ž┬╝▒äx▄ćŻ¼į÷╦┘āH2%ĪŻ

▀@ę╗─ĻŻ¼TMIĪ┴BCG░l▓╝Ą─ĪČ2022─Ļųąć°Ė▀Č╦├└Ŗy╩ął÷öĄūų╗»┌ģä▌ł¾ĖµĪĘ’@╩ŠŻ¼ųąć°ā╚ĄžĖ▀Č╦├└Ŗy╩ął÷ęÄ─ŻÅ─2021─ĻĄ─1280ā|į¬ĮĄ┬õų┴1250ā|į¬Ż¼Ž┬╗¼2%ĪŻŽÓ▒╚2021─ĻĄ─į÷╦┘Ż¼2022─ĻĖ▀Č╦ūo─wį÷╦┘£p╔┘1%Ż¼Ė▀Č╦▓╩Ŗy£p╔┘5%Ż¼Ė▀Č╦ŽŃ╦«│ųŲĮĪŻ

▀@╩Ūųąć°Ė▀Č╦├└Ŗy╩ął÷ėŁüĒĄ─Ą┌ę╗┤╬╬ŻÖCŻ¼ŠÓļxĖ▀Č╦├└ŖyĄ─Ė▀╣ŌĢr┐╠▓╗▀^3─ĻĪŻŻ©2019─ĻŻ¼Ū░š░蹊┐«aśIį║öĄō■’@╩ŠŻ¼Ė▀Č╦╗»ŖyŲĘõN╩█╩ął÷Ę▌Ņ~╩ū┤╬│¼įĮ┴╦┤¾▒Ŗ╗»ŖyŲĘŻ¼š╝ō■š¹¾w╩ął÷Ą─Ą─51%ĪŻŻ®

ĄĮ┴╦2023─ĻŻ¼╬ŻÖC╝ėäĪŻ║

īÜØŹŲņŽ┬SK-II┤¾ųą╚Aģ^õN┴┐Ž┬╗¼34%Ż╗╩▄ųąć°┤¾Ļæ╝░┬├ė╬┴Ń╩█śIäšė░ĒæŻ¼░▌Ā¢╦╣Ą└Ę“ŲņŽ┬La Prairie╚RńĻ─▌õN┴┐Ž┬╗¼15.4%Ż╗┘Y╔·╠├ŲņŽ┬IPSAę▄Į╝åķ_╩╝ĻPķ]ųąć°ŠĆŽ┬ķTĄĻĪŁĪŁ

į┌▀@ę╗ĢrŲ┌Ż¼Ė▀Č╦├└ŖyŲĘ┼Ų▀Ć▓╗─▄ė├Ī░öĪ═╦Ī▒üĒą╬╚▌Ż¼╦³éāų«ųą│╩¼Fų°ā╔śOĘų╗»Ż║╚ń║š╔Å─╚2023─ĻõN╩█Ņ~═╗ŲŲ77ā|į¬Īó╚š▒ŠĖ▀Č╦į║ŠĆŲĘ┼ŲTakami╚ĪĄ├į÷ķLĪŁĪŁ

├µī”▀@ę╗╩┬īŹŻ¼śIā╚ī”ė┌▓┐ĘųĖ▀Č╦├└ŖyŲĘ┼ŲéāĄ─▒Ē¼F▓╗╝čÜwę“ė┌ŲĘ┼ŲéĆ¾wįŁę“Ż║╚ńŲĘ┼Ų└Ž╗»ĪóČ©╬╗░óĄŽ▀_╦╣╗»ĪóŪ■Ą└╩¦▓▀ĪóĮM┐ŚøQ▓▀ų▄Ų┌ķLĪŁĪŁ

Ą½ĄĮ┴╦2024─ĻŻ¼ÜW╚Rč┼éāČ╝Ėą╩▄ĄĮ┴╦Ė³├„’@Ą─ĪóĖ³ÅŖ┴ęĄ─╬ŻÖCą┼╠¢ĪŻ

▒®’L讚µĄ─üĒ┴╦ĪŻ

02

Š▐Ņ^Ī░▒└ØóĪ▒ĪóŲĘ┼ŲöĪū▀

Ī░┘u▓╗äė┴╦Ī▒│╔×ķūŅų▒ĮėĄ─¾wĖąĪŻ

ęįÜW╚Rč┼×ķ└²Ż¼Ė▀Ön╗»ŖyŲĘ▓┐ķT│╔×ķÜW╚Rč┼╦─┤¾śIäš░ÕēKųąį÷╦┘ūŅĄ═Ą─░ÕēKŻ¼ęį2.3%Ą─į÷╦┘Šė─®╬╗ĪŻ

žöł¾ųąŻ¼ÜW╚Rč┼ų▒ųĖŻ¼▀@╩▄ĄĮųąć°┤¾Ļæ║═┬├ė╬┴Ń╩█╩ął÷Ą═├įė░ĒæĪŻ

ÜW╚Rč┼═ŌŻ¼č┼įŖ╠m„ņĪóīÜØŹĪó░▌Ā¢╦╣Ą└Ę“Ą╚Š▐Ņ^Č╝╝»¾wĪ░║░ļyĪ▒Ė▀Č╦├└ŖyĪŻ

č┼įŖ╠m„ņŻ║╩▄ųąć°ā╚ĄžĖ▀Č╦├└Ŗy«aŲĘĄ─│ų└mŲŻ▄øęį╝░2024žö─Ļ╔Ž░ļ─Ļüåų▐┬├ė╬┴Ń╩█śI䚎┬ĮĄė░ĒæŻ¼╝»łF2024žö─Ļį┌üå╠½ģ^Ą─õN╩█Ņ~Ž┬╗¼6%ĪŻ

īÜØŹŻ║┤¾ųą╚Aģ^ėąÖCõN╩█Ņ~Ž┬╗¼8%Ż¼│²┴╦SK-IIŻ¼├└Ŗy╩┬śI▓┐Q4Ą─╔·ęŌį÷ķL▀_ĄĮ6%Ż¼╚½žö─ĻĀI╩šį÷ķL7%ĪŻ

░▌Ā¢╦╣Ą└Ę“Ż║╩▄ųąć°╩ął÷ŲŻ▄øė░ĒæŻ¼La PrairieõN╩█Ņ~Ž┬ĮĄ 7.0%Ż╗

LVMHŽŃ╦«┼c╗»ŖyŲĘ▓┐ķTŻ║│²╚š▒Šęį═ŌĄ─üå╠½╩ął÷õN╩█Ņ~Ž┬╗¼10%Ż╗

┘Y╔·╠├Ż║ųąć°║╦ą─ĀIśI└¹ØÖŽ┬ĮĄ10.1%Ż¼ķTĄĻõN╩█Ņ~Ž┬ĮĄ10%~15%ĪŁĪŁ

ŲŻ▄øĪóŲDļyĪóć└Š■Ż¼ŅlĘ▒│÷¼Fį┌├└ŖyŠ▐Ņ^éāĄ─žöł¾ųąŻ¼Ė▀Č╦│╔┴╦╦³éā╣▓═¼Ą─═┤ĪŻ

ļyŅ}▓╗ų╣╩ŪŠ▐Ņ^Ė▀Č╦├└Ŗyš¹¾wõN╩█Ą─Ž┬╗¼Ż¼Ė³╩ŪĖ▀Č╦ŲĘ┼ŲéāĄ─īŹļHöĪū▀ĪŻ

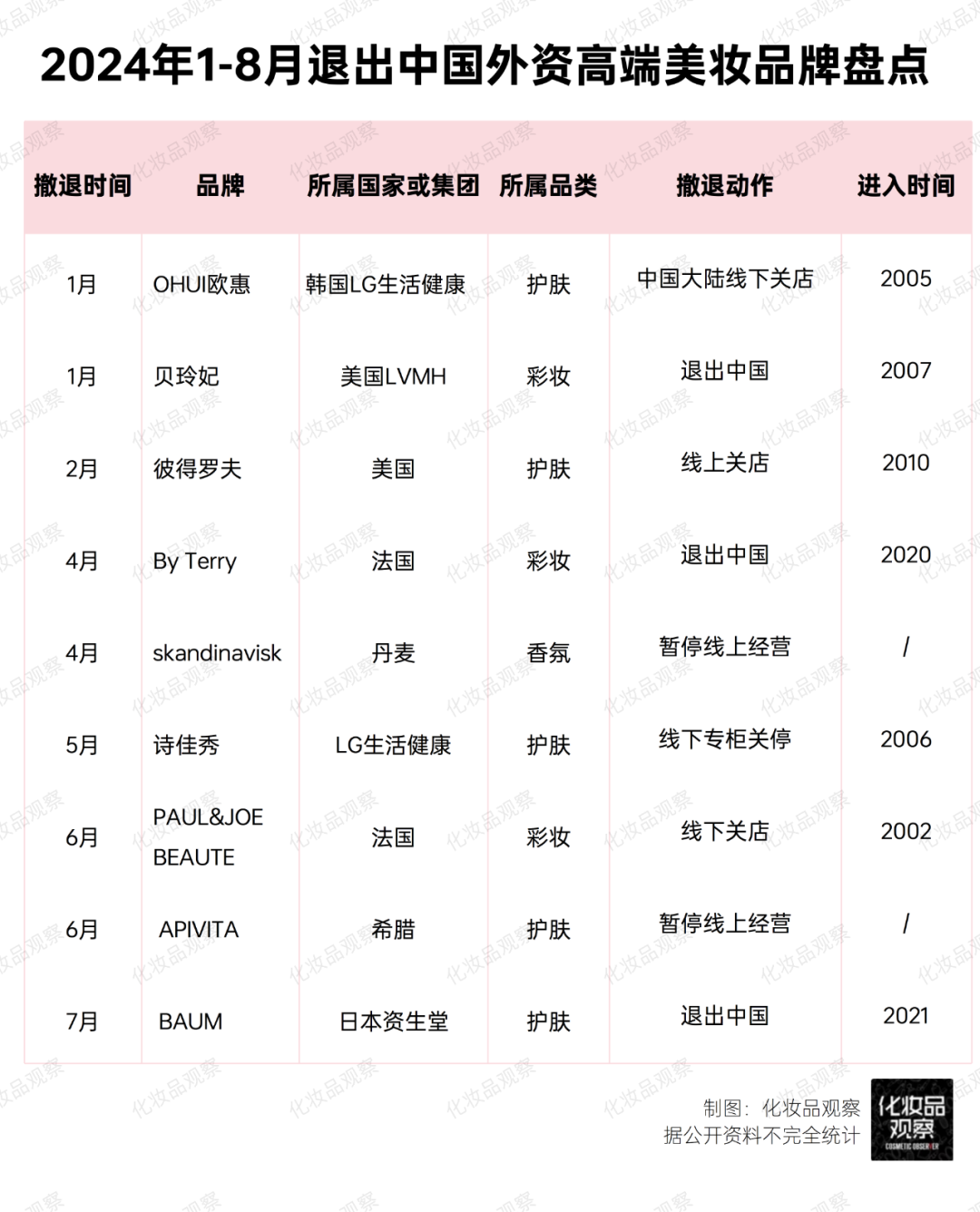

2024─Ļ1-8į┬Ż¼Š┼┤¾Ė▀Č╦ūo─wĪó▓╩Ŗy║═ŽŃĘšę▓į┌ųąć°Ū─╚╗│Ę═╦ĪŻŽÓ▒╚╚ź─ĻŻ¼Į±─ĻĖ▀Č╦ŲĘ┼Ų╩▄┤ņ┌ģä▌ė╚×ķ├„’@Ż¼ŪęŲĘŅÉ│²ūo─wĪó▓╩Ŗy═ŌŻ¼▀Ć░³└©ŽŃ╦«ĪŻ

į┌▀@ą®ŲĘ┼ŲųąŻ¼╚ńLVMH╝»łFĄ─žÉ┴ßÕ·į°╩ŪLVMHŲņŽ┬ūŅ┘ŹÕXĄ─├└ŖyŲĘ┼Ųų«ę╗Ż¼Ī░├┐ā╔├ļŠ═ėąę╗┐Ņ├╝╣P▒╗╩█│÷Ī▒Ż╗┐ŲĄ┘╝»łFĄ─╝Ī─wš▄└ĒĪóLG╝»łFĄ─OHUIÜW╗▌Ą╚Č╝į┌ųąć°╩ął÷Č╝ęčĮøĀI╩«Äū─ĻŻ¼Ą½ūŅĮK▀Ć╩Ūę“śI┐āŽ┬╗¼═Żų╣ĮøĀIĪŻ

2024─ĻŻ¼¤ošō┬õų┴Š▐Ņ^▀Ć╩ŪŠ▀¾wŲĘ┼ŲŻ¼Ė▀Č╦├└ŖyĄ─öĪ═╦Ż¼ęč╩Ū╣▓ąį╩┬īŹĪŻ

03

╔▌│▐ŲĘĪóßt├└│╔┴╦ī”╩ų

×ķ╩▓├┤╚ń┤╦ŲDļyŻ┐

ūŅų▒Įėö[į┌č█Ū░Ą─Ż¼╩ŪōīŖZĄ░ĖŌĄ─ūāČÓ┴╦ĪŻ

│²LVMHĪó┐ŲĄ┘Ą╚░l┴”├└Ŗy╩ął÷Ż¼Į³Äū─ĻŻ¼HermesĪóCelineĄ╚ę▓Üó╚ļ├└Ŗy╩ął÷ĪŻ

╚ń2020─ĻŻ¼É█±R╩╦═Ų│÷┴╦├└Ŗy«aŲĘŠĆŻ¼Ųõ┤ĮĖÓį┌2021žö─Ļ┤¾┘uŻ╗2023─ĻŻ¼┐ŲĄ┘╝»łF▒Ē╩Šīóį┌2024─ĻŽ┬░ļ─Ļ×ķŲņŽ┬╔▌│▐ŲĘ┼ŲBottega Veneta═Ų│÷╩ū┐Ņė╔╝»łFūįų„čą░lĄ─ŽŃ╦«Ż╗2024─ĻŻ¼Celineą¹▓╝═Ų│÷ŲĘ┼ŲÜv╩Ę╔ŽĄ┌ę╗éĆ╗»ŖyŲĘŽĄ┴ąCeline Beaut©”Ż¼▓óīóė┌Į±─ĻŪ’╝Š═Ų│÷╩ū┐ŅŠä├µ┤ĮĖÓĪĖRouge TriompheĪ╣ĪŁĪŁ

Å─ārĖ±üĒ┐┤Ż¼▀@ą®ŲĘ┼Ųę╗░Ńå╬ŲĘ×ķ2000į¬ū¾ėęŻ¼ārĖ±ūŅĖ▀Ą─×ķLouis Vuitton ACTIONŽŃ╦«┤³Ż¼Ė▀▀_8000ČÓĪŻ┤¾ČÓĖ▀╔▌ŲĘ┼Ų▓╩Ŗyå╬ŲĘå╬ārāH┬įĖ▀ė┌┤¾ČÓĖ▀Č╦ŲĘ┼ŲĪŻ

ī”ė┌Ž¹┘Mš▀Č°čįŻ¼į°Įø┘I▓╗ŲĄ─╗“š▀╔ß▓╗Ą├┘IĄ─╔▌│▐ŲĘŲĘ┼ŲŻ¼ę“├└Ŗy▀@ę╗▌d¾wČ°Ī░ė|╩ų┐╔Ą├Ī▒ĪŻ

Ī░┘Å┘I╔▌│▐ŲĘ├└ŖyŻ¼ōĒėą╔▌│▐ŲĘŲĘ┼ŲĪ▒Ą─ą─└Ē▀Mę╗▓Į┤▀╗»┴╦Ė▀Č╦├└Ŗy╩ął÷Ą─ĖéĀÄŻ¼ī¦ų┬ŽÓæ¬ŲĘ┼ŲéāĄ─└¹ØÖ┐šķg╩▄ĄĮöDē║ĪŻ

╔▌│▐ŲĘĪ░ŖZ╩│Ī▒═ŌŻ¼ßt├└ī”Ė▀Č╦├└Ŗyę▓│╩¼F┴╦Üóé¹┴”ĪŻ

Ė∙ō■ĪČųąć°▌pßt├└ąąśI╩ął÷╚½Š░š{čą┼c░lš╣Ū░Š░ŅA£ył¾ĖµĪĘŻ¼2023─ĻŻ¼2023─Ļ╬ęć°▌pßt├└ąąśI╩ął÷ęÄ─Żęč▀_ĄĮ1461ā|į¬Ż¼į÷╦┘×ķ19.66%ĪŻ

┴Ē═ŌŻ¼Ė∙ō■ą┬č§öĄō■ŅüŠ┐į║║═ą┬╚AžöĮø┬ō║Ž░l▓╝Ą─ł¾Ėµ’@╩ŠŻ¼į┌¾w“×▀^ßt├└┐╣╦źĒŚ─┐Ą─╚╦╚║ųąŻ¼90%ęį╔ŽŽ¹┘Mš▀─Ļ²gį┌21Üqų┴40Üqų«ķgŻ¼Ųõųą21Üq-30ų▄ÜqĄ─╚╦╚║öĄ┴┐ūŅĖ▀Ż¼▀_ĄĮ53.1%ĪŻ

įĮüĒįĮČÓ─Ļ▌p╚╦Ż¼ķ_╩╝ęŌūRĄĮ═Ōė├═┐─©ą═ūo─wŲĘĄ─ŠųŽ▐ąįŻ¼īó¤ß¼ö╝¬Īó│¼┬ĢĄČĪó╦«╣ŌßśĪó╣Ōūė─█─w╚╦ū„×ķ╚š│Ż▒ŻBĘĮ╩ĮŻ¼Ī░ķLŲ┌ßt├└+Š½║åūo─w=╩ĪÕXĪ▒ęč│╔×ķę╗ĘN╣▓ėąĄ─Ģr┤·ŪķŠw║═ęŌūRĪŻ

ōQČ°čįų«Ż¼Ė▀Č╦├└ŖyŲĘ┼ŲéāŻ¼š²ųØu▒╗▐DŽ“ßt├└Ą─Ž¹┘Mš▀Ī░ÆüŚēĪ▒ĪŻ

▓╗ų╣╚ń┤╦Ż¼Ė³ėąārĖ±ā×ä▌Ą─ć°žøę▓░čĖ▀Č╦├└Ŗy└ŁŽ┬╔±ū∙ĪŻ

ęį┘Y╔·╠├┤¾å╬ŲĘ╝tč³ūėŠ½╚Aę║×ķ└²Ż¼╣┘ŠWārĖ±×ķ590į¬/30MLŻ¼Č°╚ńńĻ╚Rč┼╝tīÜ╩»Š½╚A═¼Ą╚ęÄĖ±Ż¼ārĖ±į┌300į¬ū¾ėęĪŻ

▀@ĘNŪķørįņ│╔┴╦ć°žø┼c═Ō┘YŲĘ┼ŲĖ³×ķ╔ŅČ╚Ą─ĖéĀÄŻ¼ė╚ŲõĮo┤·▒ĒĖ▀Č╦╚ļķTĄ─ę╗ą®ŲĘ┼Ųįņ│╔┴╦ē║┴”ĪŻ

ė╔┤╦Ż¼Ž¹┘Mš▀▒╗ąQ╩│Ż¼ĖéĀÄ├„’@╝ėäĪŻ¼│╔┴╦Ė▀Č╦├└Ŗyę╗éĆė╚×ķ├„’@Ą─ūā╗»Ūą├µĪŻ

04

ę╗éĆ┤¾Ģr┤·ĮY╩°┴╦

Ė³┴Ņ╚╦▀±ćuĄ─Ż¼╩ŪĢr┤·┤¾╔Į┬õį┌ŲĘ┼Ų╝ń╔ŽĄ─╗ęĀaĪŻ

ĮøØ·īW╝ę╣╝│»├„į┌ĪČ▒╗ūĘ┌sĄ─ĮøØ·¾wĪĘųąį°╠ß│÷Ī░┘Y«ažōé∙▒Ē╦ź═╦Ī▒▀@ę╗Ė┼─ŅĪŻ

╣╝│»├„šJ×ķŻ¼34─ĻŪ░Ż¼╚š▒Š╚╦Ųš▒ķŽÓą┼Ę┐ārĢ■ė└▀h╔ŽØqĪó╩š╚ļĢ■ė└▀h╔ŽØqŻ¼╦¹éāĮĶÕX═Č┘YĪó╦─╠ÄŽ¹┘MŻ¼Ą½«ö╚š▒ŠĘ┐Ąž«a┼▌─ŁŲŲ£ńų«║¾Ż¼╚╦éā│ąō·ų°═Č┘YĦüĒĄ─Š▐Ņ~╠Øōp╔§ų┴žōé∙Ż¼║▄ČÓ╚╦ė╔╦─╠ÄŽ¹┘Mūā×ķ╣Øę┬┐s╩│ĪŻ

▀@Ģr║“Ģ■│÷¼Fę╗ĘNŪķørŻ║╝┤╩╣į┌┴Ń└¹┬╩Ą─ŪķørŽ┬Ż¼║▄ČÓ╚╦Č╝į┌ā”ąŅŻ¼║▄╔┘ĮĶ┘JŻ¼ūĘŪ¾Ī░é∙äšūŅąĪ╗»Ī▒ĪŻ

┬õų┴«öŽ┬Ą─ųąć°Ż¼2024╔Ž░ļ─ĻŻ¼ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼╚½ć°Šė├±ų¦│÷į÷╦┘│¼▀^╩š╚ļį÷╦┘Ż¼Šė├±Ą─┘Y«ažōé∙▒ĒŪķørį┌É║╗»Ż¼╚ń╣¹į┘┐╝æ]ĄĮŠė├±Ą─┘Y«aŻ©╣╔Ų▒ĪóĘ┐«aŻ®į┌┘HųĄŻ¼īŹļH╔ŽŠė├±Ą─┘Y«ažōé∙▒Ēį┌╦ź═╦ĪŻ

ų▒ĮėĄ─ĮY╣¹Ż¼Š═╩ŪŠė├±Ž¹┘M╬«├ęŻ¼╝┤╩╣╩ų└’ėąÕXŻ¼ę▓▓╗ĖęŽ¹┘MĪŻ

Ģr┤·╩»ūė┬õŽ┬Ż¼ų▒Įė╩ÄŲ┴╦Ž¹┘MĮĄ╝ēĄ─Øiõ¶ĪŻ

║├▒╚ĪČ▀^Č╚Ž¹┘MĄ─├└ć°╚╦ĪĘ└’╦∙╩÷Ż¼╚²╩«ČÓ─ĻŪ░Ż¼├└ć°ųą«aį°ę“╩š╚ļ┐s╦«Č°Č╚▀^ę╗Č╬Ī░Š½┤“╝Ü╦ŃĪ▒ĢrŲ┌Ż¼╦¹éāÅ─┘I└ū┐╦╦_╦╣Īóä┌┴”╩┐Ą╚Ė▀╔▌ŲĘŻ¼▐D×ķūĘų▌p╔▌ŲĘ┼ŲĪŻ

▓╗═¼Ą─╩ŪŻ¼├└ć°╚╦Ž¹┘MĮĄĖ±×ķ▌p╔▌Ż¼ųąć°╚╦╩š╚ļ┐s╦«┴╦Ė³Ž▓Üg╣õŲ┤ČÓČÓĪŻ

ī”ė┌Ė▀Č╦├└ŖyŻ¼▓╗╩Ū▓╗┘IŻ¼Č°╩ŪĮĄĄ═┘Å┘IŅl┤╬Ż╗▓╗╩Ū▓╗Ž¹┘MŻ¼Č°╩Ūīżšę╠µ┤·ŲĘĪŻ

┴ĢæTį÷ķL─Ż╩ĮĄ─Ė▀Č╦├└ŖyŻ¼ūŅĮKį┌▀@éĆĢr┤·▒╝Ž“╩¦╦┘³cĪŻį┌¹£┐ŽÕaĪó─ßĀ¢╔ŁĄ╚Ēö╝ēū╔įāÖCśŗī”ųąć°╩ął÷Ą─Ęų╬÷ųąŻ¼╬┤üĒę╗Č╬Ģrķgā╚Ż¼ųąć°Ą─└ĒąįŽ¹┘M┌ģä▌╚įĢ■čė└mĪŻ

▀@ęŌ╬Čų°Ż¼╔╠śI└’╦∙ėąģó┼cš▀Ż¼░³└©Ė▀Č╦├└ŖyŻ¼īóĢ■ėŁüĒė·░lÜł┐ߥ─╠į╠Ł┘ÉŻ¼▓óŪę▀@ł÷┘É╩┬─┐Ū░ø]ėą╚╬║╬ŲĮŽóĄ─█EŽ¾ĪŻ

šlČ╝▓╗Žļ▒╗öDŽ┬┼Ųū└Ż¼Ą½┐éšQ╔·Ž┬ę╗éĆĪ░Ģr┤·Ą─č█£IĪ▒ĪŻ

ūóŻ║

1į┤ūįĪČ╚½Ū“9┤¾Ė▀Č╦╗»ŖyŲĘ╝»łF┼┼ąąŻ¼šl╚ź─Ļ┘u┴╦774ā|ĪĘ.╗»ŖyŲĘė^▓ņ.2017.02.21

²į┤ūįEuromonitorÜWŅŻć°ļHöĄō■

3į┤ūįTMIĪ┴BCGĪČ2022ųąć°Ė▀Č╦├└Ŗy╩ął÷öĄūų╗»┌ģä▌ł¾ĖµĪĘ

░l▒Ēįušō

ĄŪõø | ūóāį