Ė▀Č╦├└ŖyŽļĪ░▒ŻųĄĪ▒Ż¼įōŽ“╔▌│▐ŲĘ╝»łFīW(xu©”)╩▓├┤Ż┐

üĒį┤/╬┤üĒ█E

ū„š▀/╩Ę▒∙ŪÓ

Į³╚šŻ¼╔▌│▐ŲĘŠ▐Ņ^Ļæ└m(x©┤)Į╗│÷2024─ĻĄ┌ę╗╝ŠČ╚┤ŠĒĪŻį┌▀@Ę▌│╔┐āå╬ųąŻ¼ėąĄ─╝»łFæ{ĮĶī”╩ął÷┌ģä▌Ą─├¶õJČ┤▓ņ┴”║═ū┐įĮĄ─äō(chu©żng)ą┬─▄┴”Ż¼į┌╝ż┴ęĄ─ĖéĀÄųą├ōĘfČ°│÷Ż¼śI(y©©)┐āÅŖä┼Ż╗╚╗Č°Ż¼╩ął÷Łh(hu©ón)Š│Ą─Å═(f©┤)ļsąį║═▓╗┤_Č©ąįę▓Įoę╗ą®╝»łFĦüĒ┴╦╠¶æ(zh©żn)Ż¼ĀIśI(y©©)Ņ~│ų└m(x©┤)Ž┬╗¼ĪŻ

į┌╔Ņ╚ļŲ╩╬÷▀@Ę▌│╔┐āå╬ĢrŻ¼ĪČFBeauty╬┤üĒ█EĪĘī”╩ął÷▒│║¾Ą─“ī(q©▒)äė┴”«a(ch©Żn)╔·┴╦ØŌ║±Ą─┼d╚żĪŻ▀@ą®öĄ(sh©┤)ūų▒│║¾Ż¼Š┐Š╣ļ[▓žų°į§śėĄ─Ž¹┘Mš▀╚║¾wŻ¼╦¹éā?n©©i)ń║╬ų¦ō╬Ų▀@éĆĒö╝ē╩ął÷Ą─Ę▒śsŻ┐╔▌│▐ŲĘŲĘ┼Ųėų─▄ʱīóŲõĀIõN▓▀┬įæ¬(y©®ng)ė├ė┌├└Ŗy╩ął÷Ż┐

01

╔▌│▐ŲĘŠ▐Ņ^ę╗╝ŠČ╚Ī░┼┼╬╗┘ÉĪ▒Ż¼

üåų▐╩ął÷ę└┼fÅŖä┼

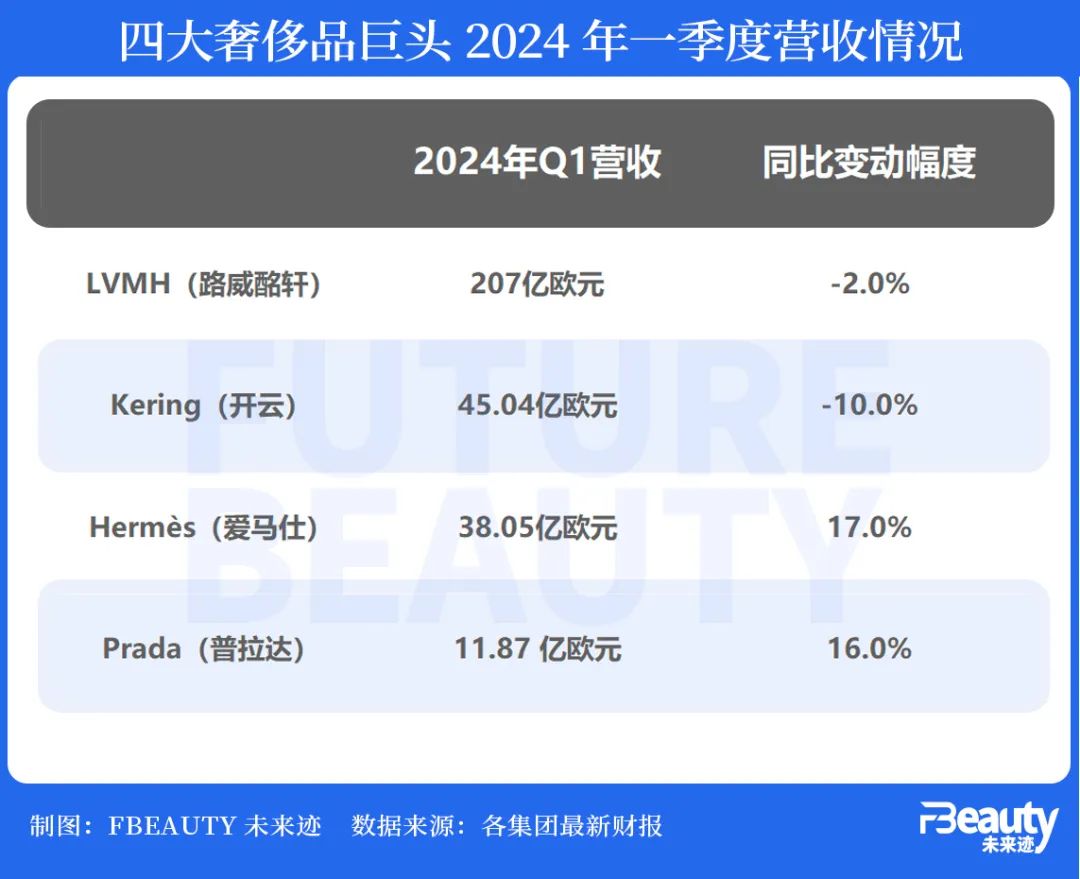

Į³╚šŻ¼Ė„┤¾╔▌│▐ŲĘ╝»łFŽÓ└^░l(f©Ī)▓╝┴╦2024─ĻQ1śI(y©©)┐āł¾ĖµĪŻ┐vė^╔▌│▐ŲĘ╩ął÷Ż¼┐╔ų^╩ŪĪ░Äū╝ęÜgŽ▓Äū╝ę│ŅĪ▒ĪŻ

Å─š¹¾wõN╩█ŪķørüĒ┐┤Ż¼LVMH╝»łFį┌Q1Ą─õN╩█Ņ~▀_ĄĮ┴╦207ā|ÜWį¬Ż¼š╝ō■(j©┤)╦─┤¾╔▌│▐ŲĘ╝»łF░±╩ū╬╗ų├ĪŻ▒M╣▄┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼õN╩█Ņ~╬óĮĄ2%Ż¼Ą½LVMH╝»łFį┌ėąÖC╗∙ĄA(ch©│)╔Ž═¼▒╚╬óį÷3%Ż¼’@╩Š│÷┴╦ÅŖ┤¾Ą─ĒgąįĪŻī”┤╦Ż¼LVMH╝»łF▒Ē╩ŠŻ║Ī░▒M╣▄«öŪ░ĄžŠēš■ų╬║═Įø(j©®ng)Ø·Łh(hu©ón)Š│Å═(f©┤)╚į╚╗▓╗┤_Č©Ż¼Ą½╬ęéāī”Ą┌ę╗╝ŠČ╚Ą─śI(y©©)┐āĖąĄĮØMęŌĪŻĪ▒

ķ_įŲ╝»łFį┌Q1Ą─õN╩█Ņ~ļm╚╗╬╗Šė╦─┤¾╔▌│▐ŲĘ╝»łFĄ─Ą┌Č■╬╗Ż¼▀_ĄĮ┴╦45.04ā|ÜWį¬Ż¼Ą½═¼▒╚Ž┬Ą°┴╦11%ĪŻŲõų„┴”ŲĘ┼Ų╣┼±YŻ©GucciŻ®Ą─õN╩█╩š╚ļĖ³╩Ū═¼▒╚Ž┬Ą°┴╦21%ų┴20.79ā|ÜWį¬ĪŻ

ī”ė┌▀@ę╗śI(y©©)┐āŻ¼ķ_įŲ╝»łF▒Ē╩ŠŻ¼╣┼±Y╩š╚ļĄ─Ž┬Ą°ęį╝░ī”įōŲĘ┼Ų╦∙ąĶĄ─│ų└m(x©┤)═Č┘Yīóī”╣½╦Š╔Ž░ļ─ĻĄ─└¹ØÖ«a(ch©Żn)╔·žō├µė░ĒæĪŻ╝»łFŅA(y©┤)ėŗ╔Ž░ļ─ĻĄ─ĀIśI(y©©)└¹ØÖīó▒®Ą°40%ų┴45%ĪŻ

┼cLVMH║═ķ_įŲ╝»łFĄ─Ž┬╗¼▓╗═¼Ż¼Ę©ć°╔▌│▐ŲĘÉ█±R╩╦╝»łFį┌Q1Ą─ĀI╩š▒Ē¼F(xi©żn)ÅŖä┼Ż¼═¼▒╚į÷ķL┴╦17%Ż¼▀_ĄĮ┴╦38.05ā|ÜWį¬Ż¼│¼│÷┴╦╩ął÷ŅA(y©┤)Ų┌Ą─37.1ā|ÜWį¬ĪŻ

ęŌ┤¾└¹╔▌│▐ŲĘŲš└Ł▀_╝»łFį┌Q1╚ĪĄ├┴╦▓╗╦ūĄ─│╔┐āŻ¼Ųõ╩š╚ļ═¼▒╚į÷ķL16.5%Ż¼▀_ĄĮ┴╦11.87ā|ÜWį¬Ż¼▀h│¼╩ął÷ŅA(y©┤)Ų┌ĪŻŲõųąŻ¼ų„┴”ŲĘ┼ŲPradaĄ─õN╩█Ņ~═¼▒╚į÷ķL7%ų┴8.26ā|ÜWį¬Ż¼Ė▀ė┌╩ął÷ŲĮŠ∙▒Ē¼F(xi©żn)Ż╗Č°Miu MiuĄ─õN╩█Ņ~Ė³╩Ū═¼▒╚į÷ķL┴╦89%Ż¼▀_ĄĮ┴╦2.33ā|ÜWį¬Ż¼│╔×ķįō╝ŠČ╚ūŅ┤¾Ą─║┌±RŻ¼į÷ķLä▌Ņ^ÅŖä┼ĪŻ

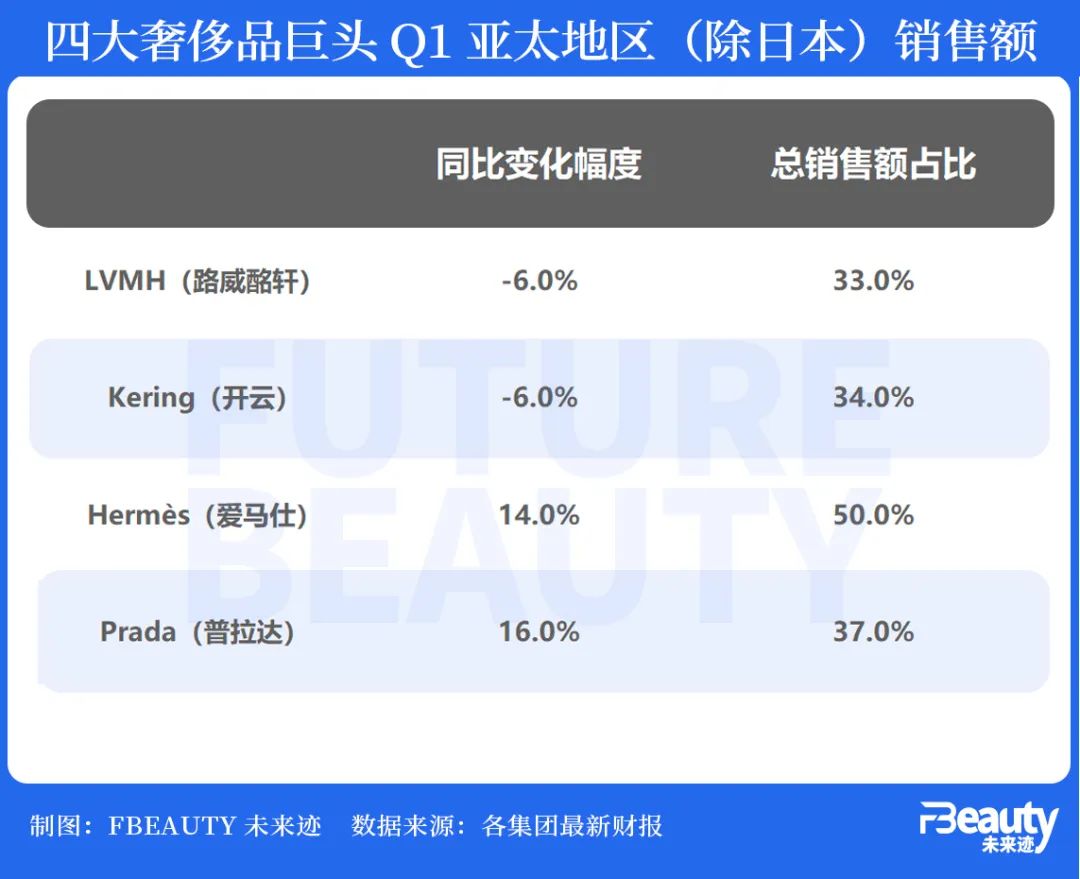

Å─ģ^(q©▒)ė“╩ął÷üĒ┐┤Ż¼LVMHüåų▐╩ął÷Ż©▓╗░³└©╚š▒ŠŻ®Ą─õN╩█╩š╚ļ═¼▒╚Ž┬ĮĄ┴╦6%Ż¼ī”LVMH╝»łFĄ─žĢ½Iė╔36%ĮĄų┴33%ĪŻ▒M╣▄üåų▐╩ął÷╩Ū╝»łF╬©ę╗Ž┬ĮĄĄ─ų„ę¬╩ął÷Ż¼Ą½üåų▐╩ął÷ę└╚╗▒Ż│ųų°╝»łFūŅ┤¾╩ął÷Ą─Ąž╬╗ĪŻ

ī”ė┌üåų▐╩ął÷Ę┼ŠÅĄ─įŁę“Ż¼LVHMÜwĮY(ji©”)ė┌║Ż═Ō┬├ė╬Ą─╗ųÅ═(f©┤)ĪŻļSų°ųąć°┤¾Ļ掹┘Mš▀╗ųÅ═(f©┤)┬├ąąŻ¼╦¹éāį┌║Ż═ŌŻ¼ė╚Ųõ╩Ūųąć°┤¾Ļæęį═ŌĄžģ^(q©▒)Ą─┘Å┘I┴┐▓╗öÓį÷╝ėŻ¼▀@į┌ę╗Č©│╠Č╚╔Žī¦(d©Żo)ų┬┴╦į┌üåų▐▒ŠĄž╩ął÷Ą─õN╩█£p╔┘ĪŻ

╚╗Č°Ż¼LVMH╩ūŽ»žöäš(w©┤)╣┘Jean-Jacques Guiony▒Ē╩ŠŻ¼╚½Ū“ĘČć·ā╚(n©©i)Ż¼ųąć°ŅÖ┐═öĄ(sh©┤)┴┐═¼▒╚į÷ķL10%ĪŻ▀@ę╗į÷ķL▒Ē├„Ż¼▒M╣▄üåų▐▒ŠĄž╩ął÷Ą─õN╩█│÷¼F(xi©żn)Ę┼ŠÅŻ¼Ą½ųąć°Ž¹┘Mš▀ī”LVMHŲĘ┼ŲĄ─ąĶŪ¾║═┼d╚ż▓ó╬┤£p╔┘ĪŻ

ķ_įŲ╝»łFüå╠½Ąžģ^(q©▒)Ż©▓╗░³└©╚š▒ŠŻ®š╝▒╚═¼▒╚Ž┬ĮĄ┴╦6%Ż¼žĢ½I┬╩×ķ34%ĪŻķ_įŲ╝»łFČŁ╩┬Ģ■ų„Ž»╝µ╩ūŽ»ł╠(zh©¬)ąą╣┘François-Henri Pinault▒Ē╩ŠŻ¼üå╠½Ąžģ^(q©▒)╩ął÷Ą═├įŻ¼╝ėäĪ┴╦╝»łFĀI╩šĄ─Ž┬ąąē║┴”ĪŻ

┼c╔Ž╩÷ā╔╝ę╝»łF▓╗═¼Ż¼É█±R╩╦╝»łFį┌üåų▐╩ął÷Ż©▓╗░³└©╚š▒ŠŻ®Ą─õN╩█Ņ~īŹ¼F(xi©żn)┴╦14%Ą─į÷ķLŻ¼▓óš╝ō■(j©┤)╝»łF┐éõN╩█Ņ~Ą─50%ĪŻįō╝»łFį┌╦∙ėąĄžģ^(q©▒)Š∙▒Ż│ųĘĆ(w©¦n)Č©į÷ķLŻ¼▓óīŹ¼F(xi©żn)┴╦ā╔╬╗öĄ(sh©┤)į÷ķLĪŻÉ█±R╩╦▒Ē╩ŠŻ¼Ī░ÅŖä┼Ą─«a(ch©Żn)ŲĘąĶŪ¾║═æ(zh©żn)┬įąįĄ─Č©ār▓▀┬įÄ═ų·ŲõĄųė∙┴╦┤║╣Ø(ji©”)▀^║¾┤¾ųą╚Aģ^(q©▒)┐═┴„Ą─ŲŻ▄øŻ¼Č°┐═æ¶Ą─ųęš\Č╚ę▓▓┐ĘųĄųŽ¹┴╦┐═┴„£p╔┘Ą─ė░ĒæĪŻĪ▒

Ųš└Ł▀_╝»łF═¼śėį┌üå╠½Ąžģ^(q©▒)Ż©▓╗░³└©╚š▒ŠŻ®╚ĪĄ├┴╦’@ų°į÷ķLŻ¼õN╩█Ņ~═¼▒╚į÷ķL16%ų┴3.76ā|ÜWį¬Ż¼│╔×ķ╝»łFĄ─Ą┌ę╗┤¾╩ął÷Ż¼š╝õN╩█┐éŅ~Ą─37%ĪŻPrada ╝»łFČŁ╩┬ķL Patrizio Bertelli ī”╝»łFį┌Ą┌ę╗╝ŠČ╚Ė³Š▀╠¶æ(zh©żn)ąįĄ─╩ął÷Łh(hu©ón)Š│ųą╚ĪĄ├Ą─ĘĆ(w©¦n)ĮĪśI(y©©)┐ā▒Ē╩ŠØMęŌŻ¼▓óī”īŹ¼F(xi©żn)ĘĆ(w©¦n)ĮĪĪó┐╔│ų└m(x©┤)║═Ė▀ė┌╩ął÷Ą─į÷ķL│õØMą┼ą─ĪŻ

┐é¾wüĒ┐┤Ż¼üåų▐╩ął÷į┌Ė„┤¾╔▌│▐ŲĘ╝»łFųąš╝ō■(j©┤)ų°┼eūŃ▌pųžĄ─Ąž╬╗ĪŻį┌╚½Ū“Įø(j©®ng)Ø·Łh(hu©ón)Š││õØM▓╗┤_Č©ąįĄ─▒│Š░Ž┬Ż¼Ė„┤¾ŲĘ┼Ų║═╣½╦Š╝Ŗ╝Ŗīóæ(zh©żn)┬įųžą─▐D(zhu©Żn)Ž“üåų▐╩ął÷Ż¼╠žäe╩Ūųąć°╩ął÷Ż¼ęįīżŪ¾ĘĆ(w©¦n)Č©į÷ķL║═ą┬Ą─░l(f©Ī)š╣ÖCė÷ĪŻ

Ė∙ō■(j©┤)ĪČ2023─Ļųąć°╔▌│▐ŲĘ╩ął÷ł¾ĖµĪĘĄ─╔Ņ╚ļĘų╬÷Ż¼ųąć°╔▌│▐ŲĘŽ¹┘MĄ─╗∙▒Š├µę└╚╗▒Ż│ųÅŖä┼æB(t©żi)ä▌ĪŻł¾ĖµŅA(y©┤)ėŗŻ¼į┌2024─ĻŻ¼ųąć°ā╚(n©©i)Ąž╔▌│▐ŲĘ╩ął÷ėą═¹īŹ¼F(xi©żn)ųąĄ╚éĆ╬╗öĄ(sh©┤)į÷ķLĪŻųąć°Ž¹┘Mš▀ī”Ė▀Č╦ĪóĖ▀ŲĘ┘|(zh©¼)Ą─╔╠ŲĘę└┼fėąų°│ų└m(x©┤)ūĘŪ¾ęį╝░ÅŖ┤¾Ą─┘Å┘I┴”ĪŻ

Į±─Ļ1į┬18╚šŻ¼žÉČ„ū╔įā╣½╦Š┼cęŌ┤¾└¹╔▌│▐ŲĘųŲįņ╔╠ąąśI(y©©)ģf(xi©”)Ģ■┬ō(li©ón)║Ž░l(f©Ī)▓╝Ą─Ą┌22░µ╔▌│▐ŲĘ蹊┐ł¾ĖµĪČ╔▌│▐ŲĘķLŪÓŻ║ģRŠ█┴”┴┐Ż¼į┌äėæB(t©żi)ųąöUÅłĪĘ▀Mę╗▓ĮėĪūC┴╦▀@ę╗┌ģä▌ĪŻįōł¾Ėµ├„┤_ųĖ│÷Ż¼ųąć°Ž¹┘Mš▀īóųžą┬Ī░ŖZ╗žĪ▒ę▀ŪķŪ░į┌╔▌│▐ŲĘ┘Å┘IųąĄ─ų„ī¦(d©Żo)Ąž╬╗Ż¼Ųõ╚½Ū“╔▌│▐ŲĘŽ¹┘MŅ~ŅA(y©┤)ėŗīóį÷ķLĄĮ╚½Ū“Ę▌Ņ~Ą─40%ų┴45%ĪŻł¾Ėµ▀ĆŅA(y©┤)£yŻ¼ĄĮ2030─ĻŻ¼ųąć°┤¾Ļæ╩ął÷īóėą═¹│¼įĮ├└ų▐╩ął÷║═ÜWų▐╩ął÷Ż¼│╔×ķ╚½Ū“ūŅ┤¾Ą─╔▌│▐ŲĘ╩ął÷ĪŻī├ĢrŻ¼Ųõ╩ął÷Ę▌Ņ~īóį÷╝ėĄĮ24%ų┴26%ĪŻ

ļSų°ųąć°Įø(j©®ng)Ø·Ą─│ų└m(x©┤)į÷ķL║═Ž¹┘Mš▀┘Å┘I┴”Ą─▓╗öÓ╠ß╔²Ż¼ųąć°╔▌│▐ŲĘ╩ął÷īó└^└m(x©┤)▒Ż│ųÅŖä┼Ą─į÷ķLä▌Ņ^Ż¼ę²ŅI(l©½ng)╚½Ū“╔▌│▐ŲĘ╩ął÷Ą─ą┬Ė±ŠųĪŻ

Å─śI(y©©)äš(w©┤)░ÕēKüĒ┐┤Ż¼LVHM╝»łFŽŃ╦«║═╗»ŖyŲĘ▓┐ķTį┌Q1īŹ¼F(xi©żn)┴╦21.82ā|ÜWį¬Ą─õN╩█Ņ~Ż¼═¼▒╚į÷ķL┴╦3%Ż¼ėąÖCį÷ķLĖ³╩Ū7%ĪŻ▀@ę╗│╔┐āų„ę¬Üw╣”ė┌Ųõś╦ųŠąįŽŃ╦««a(ch©Żn)ŲĘ╚ńSauvageĪóMiss Dioręį╝░Rouge Dior▓╩ŖyŽĄ┴ą║═Captureūo─wŽĄ┴ąĄ─ÅŖä┼▒Ē¼F(xi©żn)ĪŻ

ķ_įŲ╝»łF├└Ŗy▓┐ķTį÷ķLų„ꬥ├ęµė┌ī”CreedŲĘ┼ŲĄ─│╔╣”š¹║ŽĪŻCreedŲĘ┼Ųį┌ę╗╝ŠČ╚śI(y©©)┐āųą▒Ē¼F(xi©żn)═╗│÷Ż¼Ųõś╦ųŠąįŽŃ╦«ęį╝░ą┬═Ų│÷Ą─┼«ąįŽŃ╦«Š∙╩▄ĄĮ┴╦╩ął÷Ą─¤ß┴ęÜgėŁĪŻ×ķ┴╦▀Mę╗▓Į╝ėÅŖ├└ŖyśI(y©©)äš(w©┤)Ż¼ķ_įŲ╝»łFĮ³╚š╚╬├³┴╦ōĒėąČ■╩«ČÓ─ĻÜW╚Rč┼╣żū„Įø(j©®ng)“ץ─Alexandre Choueiri×ķ╝»łF├└Ŗy▓┐ķTą┬įO(sh©©)┴óĄ─├└ų▐ģ^(q©▒)┐é▓├╝░CEOĪŻ┤╦═ŌŻ¼ķ_įŲ╝»łF▀ĆīóCreedĄ─Įø(j©®ng)õN╔╠ICP╝{╚ļŲņŽ┬Ż¼▀Mę╗▓Į▒Ē├„┴╦Ųõī”├└ŖyśI(y©©)äš(w©┤)Ą─ųžęĢ║══Č╚ļĪŻ

É█±R╩╦╝»łF▒Ē¼F(xi©żn)ā×(y©Łu)«ÉŻ¼Ųõ╦∙ėą▓┐ķTŠ∙īŹ¼F(xi©żn)┴╦š²Ž“į÷ķLŻ¼ŲõųąŽŃ╦«├└Ŗy▓┐ķTõN╩█Ņ~į÷ķLų┴1.3ā|ÜWį¬Ż¼į÷ķL┬╩▀_ĄĮ┴╦4.3%ĪŻ

▒M╣▄Ųš└Ł▀_╝»łFø]ėąį┌ł¾Ėµųą├„┤_╠ߥĮ▓╩ŖyśI(y©©)äš(w©┤)▓┐ķTĄ─śI(y©©)┐āŻ¼Ą½MiuMiuĄ─Ė▀╦┘į÷ķL░Ą╩Š┴╦Ųõ├└ŖyśI(y©©)äš(w©┤)ę▓╚ĪĄ├┴╦▓╗╦ūĄ─│╔┐āĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼Į±─Ļ2į┬9╚šŻ¼ÜW╚Rč┼╝»łF┼cŲš└Ł▀_╝»łF║×╩┴╦ę╗ĒŚķLŲ┌╚½Ū“╩┌ÖÓ(qu©ón)įS┐╔ūCģf(xi©”)ūhŻ¼žōž¤(z©”)Miu MiuŲĘ┼ŲŲņŽ┬Ė▀Ön╗»ŖyŲĘĄ─ķ_░l(f©Ī)Īó═žš╣┼cĘųõNĪŻ▀@ę╗║Žū„¤oę╔īó×ķŲš└Ł▀_Ą─├└ŖyśI(y©©)äš(w©┤)ūó╚ļą┬Ą─╗Ņ┴”ĪŻ

į┌╦─┤¾╔▌│▐ŲĘ╝»łFĄ─├└ŖyśI(y©©)äš(w©┤)ųąŻ¼▒M╣▄š¹¾w╩ął÷Łh(hu©ón)Š│┐╔─▄├µ┼RĖ„ĘN╠¶æ(zh©żn)Ż¼╚ńĮø(j©®ng)Ø·ē║┴”į÷┤¾Ą╚Ż¼Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌▀@ą®╝»łFŲņŽ┬Ą─┐┌╝tĪóŽŃ╦«Ą╚ąĪą═╔▌│▐ŲĘõN╩█ŅI(l©½ng)ė“Ż¼ģs│╩¼F(xi©żn)│÷┴╦│ų└m(x©┤)Ą─į÷ķL┌ģä▌ĪŻ▀@ę╗¼F(xi©żn)Ž¾Ą─▒│║¾Ż¼║▄┤¾│╠Č╚╔Ž┐╔ęįÜwę“ė┌Ī░┐┌╝tą¦æ¬(y©®ng)Ī▒Ą─ė░ĒæĪŻ

į┌«öŪ░Ą─Įø(j©®ng)Ø·Łh(hu©ón)Š│Ž┬Ż¼╚╦éā┐╔─▄Ė³╝ėāAŽ“ė┌▀xō±─Ūą®ārĖ±▀mųąĪóŲĘ┘|(zh©¼)ā×(y©Łu)┴╝Ūę─▄ē“ĦüĒę╗Č©ą─└ĒØMūŃĖąĄ─«a(ch©Żn)ŲĘĪŻ┐┌╝t║═ŽŃ╦«Ą╚ąĪą═╔▌│▐ŲĘŪĪ║├ØMūŃ┴╦▀@ę╗ąĶŪ¾Ż¼╦³éā╝╚─▄ē“š╣¼F(xi©żn)éĆ╚╦Ą─ŲĘ╬Č║═’L(f©źng)Ė±Ż¼ėų─▄ē“į┌╝Ü╬óų«╠Ä╠ß╔²Ž¹┘Mš▀Ą─š¹¾w╔·╗ŅŲĘ┘|(zh©¼)ĪŻę“┤╦Ż¼╝┤▒Ń╩Ūį┌š¹¾w╩ął÷Łh(hu©ón)Š│├µ┼R╠¶æ(zh©żn)Ą─ŪķørŽ┬Ż¼▀@ą®ąĪą═╔▌│▐ŲĘę└╚╗─▄ē“▒Ż│ųÅŖä┼Ą─õN╩█ä▌Ņ^ĪŻ

02

Įę├žĖ▀Č╦╩ął÷Ż¼

╔▌│▐ŲĘŽ¹┘M«ŗŽ±Č┤▓ņ

Ė╗╚╦ļAīė¤oę╔╩Ū╔▌│▐ŲĘĄ─║╦ą─Ž¹┘M╚║¾wŻ¼╦¹éāęįŲõÅŖ┤¾Ą─┘Å┘I┴”śŗ(g©░u)│╔┴╦╔▌│▐ŲĘ╩ął÷Ą─Ž¹┘Mų„┴”▄ŖĪŻ

Ė∙ō■(j©┤)ę¬┐═蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2023─Ļ╔▌│▐ŲĘł¾ĖµĪĘŻ¼ųąć°ā¶┘Y«a(ch©Żn)│¼▀^1000╚f╚╦├±Ä┼Ą─ę¬┐═VIC╚║¾wŻ©very important client)╚╦öĄ(sh©┤)ėą453╚fŻ¼╦¹éā├┐─Ļī”╔▌│▐ŲĘĄ─Ž¹┘MŅ~Ė▀▀_8000ā|Ż¼š╝ō■(j©┤)┴╦╔▌│▐ŲĘ╩ął÷83%Ą─Ž¹┘MĘ▌Ņ~ĪŻĖ╗╚╦ļAīėĄ─Ž¹┘MīŹ┴”ŪÕ╬·┐╔ęŖĪŻ╔▌│▐ŲĘī”ė┌╦¹éāüĒšfŻ¼ų╗╩Ū╦¹éā²ŗ┤¾Ą─žöĖ╗¾wŽĄųąĪ░╬ó▓╗ūŃĄ└Ī▒Ą─ę╗ąĪ▓┐ĘųĪŻ

Ī░Ė╗╚╦ļAīė═©│ŻūĘŪ¾Ī«Ą═š{(di©żo)Ą─╔▌╚AĪ»ĪŻĪ▒ę╗╬╗Ž¹┘MŅI(l©½ng)ė“蹊┐╚╦╩┐▒Ē╩ŠĪŻī”ė┌Ė╗╚╦ļAīėČ°čįŻ¼╦¹éāōĒėąĖ▀Č╚Ą─╬’┘|(zh©¼)║═Š½╔±Ė╗ūŃŻ¼╦¹éāĄ─╔ńĢ■Ąž╬╗║═žöĖ╗ęčĮø(j©®ng)Ą├ĄĮ┴╦ÅVĘ║Ą─šJ┐╔Ż¼╦¹éā▓╗ąĶę¬═©▀^Ī░ņ┼ę½Ī▒╔▌│▐ŲĘüĒš├’@╔ĒĘ▌ĪŻŽÓĘ┤Ż¼╦¹éāĖ³āAŽ“ė┌▀xō±ā╚(n©©i)ö┐Č°Ą═š{(di©żo)Ą─Ž¹┘MĘĮ╩ĮŻ¼ūĘŪ¾Ī░Ą═š{(di©żo)Ą─╔▌╚AĪ▒Ż¼═©▀^¬Ü╠žĄ─ŲĘ╬Č║═ą▐B(y©Żng)üĒš╣¼F(xi©żn)ūį╝║Ą─┼c▒Ŗ▓╗═¼ĪŻ

═¼ĢrŻ¼╦¹éāę▓ī”Ė▀Č©«a(ch©Żn)ŲĘĪ░Ūķėą¬ÜńŖĪ▒ĪŻĖ▀Č©┐Ņ═©│ŻŠ▀ėą¬Ü╠žĄ─įO(sh©©)ėŗ║═ųŲū„╣ż╦ćŻ¼▀@ą®«a(ch©Żn)ŲĘÅ─įO(sh©©)ėŗĄĮ╔·«a(ch©Żn)Č╝Įø(j©®ng)▀^Š½ą─┤“─źŻ¼ūĘŪ¾śOų┬Ą─╝Ü╣Ø(ji©”)║═ŲĘ┘|(zh©¼)Ż¼─▄ē“ØMūŃ╦¹éāī”ė┌ŲĘ┘|(zh©¼)Ą─Ė▀ę¬Ū¾ĪŻ▀@ą®«a(ch©Żn)ŲĘ▓╗╩Ū┤¾┼·┴┐╔·«a(ch©Żn)Ą─Ż¼öĄ(sh©┤)┴┐ėąŽ▐Ż¼Š▀ėąśOĖ▀Ą─¬Ü╠žąį┼cŽĪ╚▒ąįĪŻ▀@ą®«a(ch©Żn)ŲĘ─▄ē“š╣¼F(xi©żn)Ė╗╚╦ļAīėĄ─╔ĒĘ▌║═Ąž╬╗Ż¼š├’@╦¹éā╦∙į┌╠ž╩Ō╚”īėĄ─ŲĘ╬Č║═ūĘŪ¾ĪŻ

╔▌│▐ŲĘ╩ął÷Ą─┴Ēę╗’@ų°┐═æ¶╚║¾w╩Ūųą«a(ch©Żn)ļAīėĪŻ▀@ę╗╚║¾w╚╦öĄ(sh©┤)▒ŖČÓŻ¼śŗ(g©░u)│╔┴╦╩ął÷Ą─ųžę¬Ž¹┘M╗∙ĄA(ch©│)ĪŻ

ųą«a(ch©Żn)ļAīėŻ¼═©│ŻųĖĄ─╩Ū─Ūą®Ą═īė┤╬Ą─Ī░╔·└ĒąĶŪ¾Ż¼░▓╚½ąĶŪ¾Ī▒Ą├ĄĮØMūŃŻ¼ŪęųąĄ╚īė┤╬Ą─Ī░ĖąŪķąĶŪ¾║═ūųžąĶŪ¾Ī▒ę▓Ą├ĄĮ┴╦▌^║├ØMūŃŻ¼Ą½▓╗öÓūĘŪ¾Ė▀īė┤╬Ą─Ī░ūį╬ęīŹ¼F(xi©żn)ąĶŪ¾Ī▒Ą─ļAīėĪŻ

ųą«a(ch©Żn)ļAīė═©│ŻōĒėąĘĆ(w©¦n)Č©Ą─╩š╚ļ║═ę╗Č©Ą─žöĖ╗Ęe└█Ż¼╩╣Ą├╦¹éāėą─▄┴”į┌ØMūŃ╚š│Ż╔·╗Ņ╦∙ąĶĄ─═¼ĢrŻ¼ūĘŪ¾Ė³Ė▀ŲĘ┘|(zh©¼)Ą─╔·╗ŅĘĮ╩Į║═Ž¹┘M¾w“×ĪŻĖ∙ō■(j©┤)ę¬┐═蹊┐į║ī”ųąć°Ž¹┘MĮY(ji©”)śŗ(g©░u)Ą─Ęų╬÷Ż¼ā¶┘Y«a(ch©Żn)į┌100╚fęįŽ┬Ą─╚╦┐┌öĄ(sh©┤)┴┐Ė▀▀_13.3ā|ČÓŻ¼ŲõųąŻ¼ųą«a(ch©Żn)ļAīėš╝ō■(j©┤)┴╦ŽÓ«ö┤¾Ą─▒╚└²ĪŻųą«a(ch©Żn)ļAīė▒╚│¼╝ēĖ╗║└ČÓĄ├ČÓĪŻ

«öųą«a(ch©Żn)ļAīėĘe└█┴╦ę╗Č©Ą─žöĖ╗║¾Ż¼╦¹éā═∙═∙Ģ■▀xō±┘Å┘I╔▌│▐ŲĘüĒš├’@éĆ╚╦Ą─╔ĒĘ▌Ż¼ęįš╣╩ŠŲõĮø(j©®ng)Ø·īŹ┴”║═╔ńĢ■Ąž╬╗ĪŻ╔▌│▐ŲĘī”╦¹éāČ°čįŻ¼▓╗āHāH╩Ū╬’┘|(zh©¼)╔ŽĄ─ŽĒ╩▄Ż¼Ė³╩ŪŠ½╔±╔ŽĄ─╝─═ąĪŻ╦³éā┤·▒Ēų°ī”Ė³Ė▀ŲĘ┘|(zh©¼)╔·╗ŅĄ─Ž“═∙║═ūĘŪ¾Ż¼╩Ūųą«a(ch©Żn)ļAīė┐ńįĮ╔ńĢ■ļAīėĪó▀~Ž“Ė³Ė▀╔ńĢ■Ąž╬╗Ą─ŽŻ═¹╦∙į┌ĪŻ═©▀^ōĒėą║═š╣╩Š▀@ą®╔▌│▐ŲĘŻ¼ųą«a(ch©Żn)ļAīė─▄ē“Ėą╩▄ĄĮūį╔ĒārųĄĄ─╠ß╔²Ż¼═¼Ģrę▓─▄ē“į┌╔ńĮ╗╚”ųą½@Ą├Ė³ČÓĄ─šJ═¼║═ūųžĪŻ

╚╗Č°Ż¼ļSų°Įø(j©®ng)Ø·ą╬ä▌Ą─ūāäėŻ¼ųą«a(ch©Żn)ļAīėį┌╔▌│▐ŲĘŽ¹┘M╔ŽĄ─æB(t©żi)Č╚ę▓ķ_╩╝░l(f©Ī)╔·ūā╗»ĪŻĪČ2023─Ļ╔▌│▐ŲĘł¾ĖµĪĘ’@╩ŠŻ¼▒M╣▄ųąć°ā¶┘Y«a(ch©Żn)1000╚fęį╔Ž╚╦├±Ä┼Ą─VIP┐═æ¶╚║¾wį┌2023─Ļ▌^2022─Ļ£p╔┘┴╦17╚f╚╦Ż¼Ą½▀@ę╗Ė▀ā¶ųĄ╚╦╚║Ą─╔▌│▐ŲĘŽ¹┘MžĢ½I┴”ģs─µä▌╔ŽōPŻ¼╠ß╔²┴╦1éĆ░┘Ęų³cĪŻ╦¹éāĄ─╚╦Š∙─Ļ╔▌│▐ŲĘŽ¹┘MŅ~│¼▀^19.10╚fį¬Ż¼ŽÓ▌^ė┌2022─ĻĄ─16.68╚fį¬į÷ķL┴╦14.5%ĪŻ▀@ę╗┌ģä▌ŪÕ╬·ĄžĘ┤ė││÷Ė╗╚╦ļAīė┘Å┘I┴”Ą─ĘĆ(w©¦n)╣╠┼cį÷ÅŖŻ¼ęį╝░ųą«a(ch©Żn)ļAīė┘Å┘I┴”Ą─Ž┬╗¼ĪŻ

▀@ę╗ūā╗»▓óĘŪ┼╝╚╗ĪŻ

į┌Įø(j©®ng)Ø·Ž┬ąąĄ─ē║┴”Ž┬Ż¼Ė▀ā¶ųĄ╚╦╚║ę“ŲõžöĖ╗Ęe└█Ż¼═©│Ż─▄ē“į┌Įø(j©®ng)Ø·▓©äėųą▒Ż│ųŽÓī”ĘĆ(w©¦n)Č©Ą─╩š╚ļ║═╔▌│▐ŲĘŽ¹┘M┴”ĪŻČ°ųą«a(ch©Żn)ļA╝ēätĖ³╚▌ęūĖą╩▄ĄĮē║┴”┼cė░ĒæĪŻė┌╩ŪŻ¼ųą«a(ch©Żn)ļAīėķ_╩╝Ė³╝ėĪ░Š½┤“╝Ü╦ŃĪ▒Ż¼ųžą┬īÅęĢūį╝║Ą─Ž¹┘Mė^─Ņ║═Ž¹┘Mąą×ķĪŻī”ė┌╔▌│▐ŲĘĄ─ūĘŪ¾Ż¼╦¹éāķ_╩╝Å─▀^╚źĄ─├ż─┐Ė·’L(f©źng)║═ņ┼ę½ą─└ĒŻ¼▐D(zhu©Żn)Ž“Ė³×ķ└Ēąį║═äš(w©┤)īŹĄ─Ž¹┘M▀xō±ĪŻ

į┌▀@śėĄ─▒│Š░Ž┬Ż¼ųą«a(ch©Żn)ļAīėī”╔▌│▐ŲĘĄ─¤ßŪķųØuĮĄ£žŻ¼╦¹éāķ_╩╝Ī░╬µŠoÕX░³Ī▒Ż¼╗žÜwĄĮĖ³×ķŲĮĘ▓║═īŹļHĄ─Ī░╚š│Ż╔·╗ŅĪ▒ųąĪŻ╦¹éāķ_╩╝Ė³╝ėūóųžąįār▒╚Ż¼īżšę─▄ē“ØMūŃūį╔ĒīŹļHąĶŪ¾Ą─╔╠ŲĘŻ¼ūĘŪ¾╬’ėą╦∙ųĄŻ¼Č°▓╗╩Ū├ż─┐ĄžūĘŪ¾ŲĘ┼Ų║═ārĖ±ś╦║×ĪŻ╦¹éāĖ³╝ėūóųžĘĆ(w©¦n)Č©║═┐╔│ų└m(x©┤)ąįĄ─╔·╗ŅĘĮ╩ĮŻ¼ūĘŪ¾Ė³×ķīŹė├║═Įø(j©®ng)Ø·Ą─Ž¹┘M▀xō±ĪŻ

Ī░┐┌╝t║═ŽŃ╦«═∙═∙│ą▌dų°ųą«a(ch©Żn)ļAīėī”ė┌Š½ų┬╔·╗Ņ┼c╔▌│▐ŲĘūĘŪ¾Ą─├└ē¶ĪŻĪ▒ę╗╬╗┘Y╔ŅśI(y©©)ā╚(n©©i)╚╦╩┐Ęų╬÷ĪŻ┐┌╝t║═ŽŃ╦«¤oę╔╩Ūųą«a(ch©Żn)ļAīėė|┼÷╔▌│▐ŲĘūŅĮ³Ą─═ŠÅĮĪŻ¤ošō╩ŪĒö╝ēĄ─Ę■’ŚĪóųķīÜ▀Ć╩Ū═¾▒ĒŻ¼╔▌│▐ŲĘĄ─Ė▀░║ārĖ±│Ż│Ż╩╣Ą├ųą«a(ch©Żn)ļAīė═¹Č°ģs▓ĮĪŻ╚╗Č°Ż¼┐┌╝t║═ŽŃ╦«ū„×ķ╔▌│▐ŲĘĄ─╚ļķT╝ē«a(ch©Żn)ŲĘŻ¼ęįŽÓī”Ī░┴«ārĪ▒Ą─ārĖ±╬³ę²┴╦┤¾┴┐ųą«a(ch©Żn)ļAīėŽ¹┘Mš▀ĪŻ▀@ĘNĪ░ąĪ╔▌│▐Ī▒ūīųą«a(ch©Żn)ļAīėį┌ėąŽ▐Ą─Įø(j©®ng)Ø·Śl╝■Ž┬Ż¼ę└╚╗┐╔ęįŽĒ╩▄ĄĮę╗Įz╔▌╚AĦüĒĄ─ėõÉé║═│╔Š═ĖąĪŻ▀@ę╗³cŻ¼Å─Į³╚šĪČFBeauty╬┤üĒ█EĪĘ┼cĖ„┤¾ć°ļH├└Ŗy╝»łFĖ▀īėĄ─įLšäųąę▓┐╔ęį½@Ą├ŅÉ╦Ųė^³cŻ¼╦¹éāŲš▒ķ┐┤║├ųą«a(ch©Żn)ļA╝ēī”ė┌śI(y©©)┐āĄ─└Łäėū„ė├ĪŻ

03

╔▌│▐ŲĘĀIõN╦╝ŠS─▄ʱė├üĒ┤“įņ├└ŖyŲĘŅÉŻ┐

╔▌│▐ŲĘ╩Ūę╗ĘN╝»ārųĄĪóārĖ±ĪóŲĘ┼ŲĪóŲĘ┘|(zh©¼)ė┌ę╗╔ĒĄ─Ė▀Č╦╔╠ŲĘĪŻ╔▌│▐ŲĘ▓╗āHØMūŃ┴╦Ž¹┘Mš▀ī”ū┐įĮŲĘ┘|(zh©¼)┼cŠ½š┐╣ż╦ćĄ─ūĘŪ¾Ż¼▀ĆśO┤¾ĄžØMūŃ┴╦Ž¹┘Mš▀Ą─ūįūą─║═│╔Š═ĖąŻ¼│╔×ķš╣╩ŠžöĖ╗║═Ąž╬╗Ą─’@ų°ś╦ųŠĪŻÅ─Įø(j©®ng)Ø·īW(xu©”)Ą─ęĢĮŪīÅęĢŻ¼╔▌│▐Ųʤoę╔╩Ū─Ūą®ārųĄ┼cŲĘ┘|(zh©¼)▒╚ųĄūŅĖ▀Ą─«a(ch©Żn)ŲĘĪŻ

╔▌│▐ŲĘĄ─ŲĘ┼ŲĀIõN▓▀┬įų„ę¬ėąęįŽ┬ÄūĘNŻ║

ųv╩÷ŲĘ┼Ų╣╩╩┬ĪŻŲĘ┼Ų╣╩╩┬╩Ū╔▌│▐ŲĘŲĘ┼ŲĄ─ņ`╗ĻĪŻ╔▌│▐ŲĘŲĘ┼Ųæ{ĮĶŲõėŲŠ├Ą─Üv╩ĘŻ¼ĘeĄĒ┴╦žSĖ╗Ą─╬─╗»ā╚(n©©i)║ŁĪŻ╔▌│▐ŲĘ┼Ų═©▀^īóŲõÜv╩ĘĪóé„│ąĪó╣ż╦ć║═ārųĄė^Ą╚║╦ą─į¬╦ž╚┌╚ļ«a(ch©Żn)ŲĘįO(sh©©)ėŗ║═ą¹é„ųąŻ¼ųv╩÷ŲõŲĘ┼Ų╣╩╩┬Ż¼╝╚┐╔ęį┼cĖéĀÄī”╩ųą╬│╔§r├„Ą─▓Ņ«ÉŻ¼ėų┐╔ęį┼cŽ¹┘Mš▀Į©┴óŪķĖą▀BĮėĪŻ

ĀIįņŽĪ╚▒ĖąĪŻ╔▌│▐ŲĘŲĘ┼Ų╔Ųė┌═©▀^Ž▐┴┐░µ«a(ch©Żn)ŲĘ╗“╠žäeČ©ųŲĘ■äš(w©┤)üĒĀIįņ«a(ch©Żn)ŲĘĄ─ŽĪ╚▒ąįĪŻ▀@ĘNŽĪ╚▒ąį▓╗āHØMūŃ┴╦Ž¹┘Mš▀ī”¬Ü╠žąį║═īŻī┘ĖąĄ─ąĶŪ¾Ż¼▀Ć╝ż░l(f©Ī)┴╦╦¹éāĄ─┘Å┘Iė¹═¹Ż¼│ų└m(x©┤)╬³ę²╩ął÷ĻP(gu©Īn)ūóĪŻ

═ŲÅVĮø(j©®ng)Ąõ┐Ņ╩ĮĪŻĮø(j©®ng)Ąõ┐Ņ╩Į┤·▒Ēų°ŲĘ┼ŲĄ─Š½╦Ķ║═Įø(j©®ng)ĄõįO(sh©©)ėŗŻ¼Š▀ėąśOĖ▀Ą─╩š▓žārųĄ║═Ž¾š„ęŌ┴xĪŻ╔▌│▐ŲĘ┼Ų═©▀^▓╗öÓĖ³ą┬║═čą░l(f©Ī)▀@ą®Įø(j©®ng)Ąõ┐Ņ╩ĮŻ¼▒Ż│ų┴╦Ųõ╩ął÷╬³ę²┴”Ż¼═¼Ģr┘xėĶ┴╦Ž¹┘Mš▀═Č┘Y║═╩š▓žĄ─ārųĄĪŻ

łį│ųĖ▀ārČ©╬╗ĪŻ╔▌│▐ŲĘ┼Ų╩╝ĮKłį│ųĖ▀ār▓▀┬įŻ¼▀@▓╗āHāH╩Ū×ķ┴╦═╣’@«a(ch©Żn)ŲĘĄ─ŽĪėąąį║═Ė▀ŲĘ┘|(zh©¼)Ż¼Ė³╩Ū×ķ┴╦ŠSūoŲĘ┼ŲĄ─š¹¾wą╬Ž¾║═Ė▀Č╦Č©╬╗ĪŻĖ▀ār▓▀┬į┤_▒Ż┴╦ŲĘ┼Ųį┌Ž¹┘Mš▀ą─ųąĄ─¬Ü╠žĄž╬╗Ż¼ØMūŃ┴╦Ž¹┘Mš▀ūĘŪ¾ū┐įĮĪóŽĒ╩▄ū┘FĄ─ą─└ĒąĶŪ¾ĪŻ

ę╗╬╗┴Ń╩█ė^▓ņ╚╦╩┐šJ×ķŻ¼╔▌│▐ŲĘĄ─▀ē▌ŗ╩Ū┴R┬ĢįĮ┤¾ĪóĀÄūhįĮ┤¾ĪóārĖ±įĮ┘FŻ¼┘uĄ├įĮ║├ĪŻĪ░┘I╦³Ą─╚╦īŹļH╔Ž─┐Ą─▓╗╩Ūį┌ė┌╦³Ą─ā╚(n©©i)į┌ĪŻĪ▒

Į³─ĻüĒŻ¼╔▌│▐ŲĘ╝»łF├¶õJĄž▓ČūĮĄĮ┴╦├└Ŗy╩ął÷Ą─Š▐┤¾Øō┴”Ż¼╝Ŗ╝Ŗ╝ė┤a╚ļŠų├└ŖyŅI(l©½ng)ė“ĪŻ├└ŖyąąśI(y©©)ęįŲõŽÓī”▌^Ą═Ą─▀\ū„│╔▒Š║═┐╔ė^Ą─└¹ØÖ╗žł¾┬╩Ż¼│╔×ķ┴╦╔▌│▐ŲĘ╝»łFč█ųąĄ─ą┬ĢxĪ░¼F(xi©żn)Į─╠┼ŻĪ▒ĪŻŽÓ▌^ė┌┘Å┘IķTÖæ▌^Ė▀Ą─Žõ░³ĪóųķīÜĄ╚é„Įy(t©»ng)╔▌│▐ŲĘŻ¼├└Ŗyū„×ķĪ░╚ļķT╝ē╔▌│▐ŲĘĪ▒Š▀ėąĖ³ÅVĘ║Ą─╩▄▒Ŗ╚║¾wŻ¼─▄ē“×ķ╔▌│▐ŲĘ╝»łFĦüĒĖ³×ķÅVķ¤Ą─╩ął÷ą¦ęµĪŻ

╔▌│▐ŲĘ╝»łFĄ─├└ŖyśI(y©©)äš(w©┤)═©│Żėąā╔ĘN▀\ąą▀ē▌ŗĪŻę╗ĘN╩Ū¬Ü┴ó▀\ĀI├└ŖyŠĆŻ¼ŲĘ┼Ųūįąąžōž¤(z©”)«a(ch©Żn)ŲĘĄ─čą░l(f©Ī)Īó╔·«a(ch©Żn)Īó╩ął÷═ŲÅVęį╝░õN╩█Ą╚╚½µ£ŚlŁh(hu©ón)╣Ø(ji©”)ĪŻ┴Ēę╗ĘNät╩Ū═Ō░³─Ż╩ĮĪŻ▀@ĘN─Ż╩ĮŽ┬Ż¼╔▌│▐ŲĘŲĘ┼Ų▀xō±īó├└ŖyśI(y©©)äš(w©┤)╩┌ÖÓ(qu©ón)Įo│╔╩ņĄ─├└Ŗy╝»łFĪŻ═©▀^╩┌ÖÓ(qu©ón)║Žū„Ż¼ŲĘ┼Ų┐╔ęį│õĘų└¹ė├║Žū„╗’░ķį┌├└ŖyŅI(l©½ng)ė“Ą─īŻśI(y©©)╝╝ąg(sh©┤)Īó╔·«a(ch©Żn)─▄┴”║═╩ął÷Ū■Ą└Ą╚┘Yį┤Ż¼ęį▌^Ą═Ą─│╔▒Š║═’L(f©źng)ļU┐ņ╦┘▀M╚ļ├└Ŗy╩ął÷ĪŻ

▀^╚źŻ¼╔▌│▐ŲĘ╝»łF┤¾ČÓāAŽ“ė┌īó├└ŖyśI(y©©)äš(w©┤)Ī░═Ō░³Ī▒ĪŻ╚╗Č°Ż¼ļSų°╩ął÷Ė±ŠųĄ─č▌ūāŻ¼▀@ę╗┌ģä▌š²į┌░l(f©Ī)╔·ūā╗»ĪŻÅ─«öŪ░Ą─╔▌│▐ŲĘ╝»łF├└ŖyśI(y©©)äš(w©┤)üĒ┐┤Ż¼įĮüĒįĮČÓĄ─╔▌│▐ŲĘ╝»łF▀xō±ūįĀI├└ŖyśI(y©©)äš(w©┤)ĪŻ

╝┤▒Ń╩Ū▀^╚źęįĪ░═Ō░³Ī▒×ķų„Ą─ķ_įŲ╝»łFŻ¼ę▓į┌╚ź─Ļ2į┬│╔┴ó┴╦¬Ü┴óĄ─├└Ŗy▀\ĀI▓┐ķTŻ¼×ķ╝»łFŲņŽ┬ŲĘ┼ŲBottega VenetaĪóBalenciaga ĪóAlexander McQueenĪóQeelin║═Pomellatoķ_░l(f©Ī)├└ŖyŲĘŅÉĪŻ×ķ┴╦╝ėÅŖą┬▓┐ķTĄ─īŻśI(y©©)─▄┴”║═╩ął÷ĖéĀÄ┴”Ż¼ķ_įŲ╝»łF▀ĆŲĖ╚╬┴╦Ū░č┼įŖ╠m„ņĖ▀╣▄Raffaella Cornaggiaō·(d©Īn)╚╬├└Ŗy▓┐ķTĄ─╩ūŽ»ł╠(zh©¬)ąą╣┘ĪŻ╚ź─Ļ9į┬Ż¼ķ_įŲ╝»łFĖ³░l(f©Ī)▒Ē┬Ģ├„Ż¼▒Ē╩Š╩š┘Å┴╦Ė▀Č╦ŽŃ╦«ŲĘ┼ŲCreedŻ¼▀Mę╗▓ĮöU┤¾┴╦Ųõį┌├└ŖyŅI(l©½ng)ė“Ą─▓╝ŠųĪŻķ_įŲ╝»łFūįĀI├└ŖyśI(y©©)äš(w©┤)Ą─ŽļĘ©ęčĮø(j©®ng)╩«Ęų├„┤_ĪŻ

╔▌│▐ŲĘŲĘ┼Ųæ{ĮĶŲõŲĘ┼Ųė░Ēæ┴”┼cų¬├¹Č╚Ż¼į┌ķ_įO(sh©©)├└ŖyśI(y©©)äš(w©┤)Ģr═∙═∙─▄čĖ╦┘Ī░³c╚╝Ī▒├└Ŗy╩ął÷Ż¼ę²ŲÅVĘ║ĻP(gu©Īn)ūóĪŻ

╔▌│▐ŲĘųv╩÷ŲĘ┼Ų╣╩╩┬Ą─ĀIõN▓▀┬įŻ¼▀\ė├ĄĮ├└ŖyŅI(l©½ng)ė“═¼śėą¦╣¹’@ų°ĪŻ«öŲĘ┼Ų╣╩╩┬Ū╔├Ņ╚┌╚ļ├└ŖyŅI(l©½ng)ė“ĢrŻ¼Ž¹┘Mš▀─▄ē“čĖ╦┘īóŲĘ┼ŲįŁėąĄ─Ė▀Č╦Īó╔▌╚Aą╬Ž¾┼c├└Ŗy«a(ch©Żn)ŲĘŽÓ▀BĪŻ

▀@ĘNŲĘ┼Ų┬ō(li©ón)Žļ▓╗āH╝ėÅŖ┴╦Ž¹┘Mš▀ī”├└Ŗy«a(ch©Żn)ŲĘĄ─šJų¬Č╚Ż¼▀Ć▀Mę╗▓Į╠ß╔²┴╦├└Ŗy«a(ch©Żn)ŲĘį┌Ž¹┘Mš▀ą─ųąĄ─Ąž╬╗ĪŻ╔▌│▐ŲĘŲĘ┼ŲīóŲõ¬Ü╠žįO(sh©©)ėŗ└Ē─Ņ║═Š½ų┬╗»Ą─Ę¹╠¢╚┌╚ļ├└Ŗy«a(ch©Żn)ŲĘų«ųąŻ¼─▄▀Mę╗▓Įį÷ÅŖ├└Ŗy«a(ch©Żn)ŲĘĄ─ārųĄĖąŻ¼╩╣Ą├├└Ŗy«a(ch©Żn)ŲĘį┌╩ął÷╔ŽŠ▀ėąĖ³Ė▀Ą─ęńār─▄┴”ĪŻ

Ī░ŽĪ╚▒ąį║═¬Ü╠žąį╩Ū╔▌│▐ŲĘĄ─║╦ą─┘u³cĪŻĪ▒ę╗╬╗┘Y╔ŅśI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩ŠĪŻį┌▓╩ŖyŅI(l©½ng)ė“Ż¼╚ń┐┌╝t║═ŽŃ╦«Ą╚Ż¼▀@ĘNĀIõN▓▀┬į╗“įSūÓą¦ĪŻŲĘ┼Ų═©▀^Ž▐ųŲ«a(ch©Żn)┴┐Īóäō(chu©żng)įņ¬Ü╠žĄ─įO(sh©©)ėŗ║═┼õĘĮŻ¼╬³ę²┴╦─Ūą®ūĘŪ¾éĆąį╗»║═¬Ü╠žŲĘ╬ČĄ─Ž¹┘Mš▀ĪŻ

╚╗Č°Ż¼ī”ė┌ūo─wŲĘ▀@ĘN╚šõNŲĘüĒšfŻ¼ŽĪ╚▒ąį║═¬Ü╠žąį▓ó▓╗┐é─▄┤“äėŽ¹┘Mš▀ĪŻė╔ė┌ūo─wŲĘąĶę¬ķLŲ┌╩╣ė├ęįŠS│ų╝Ī─wĀŅæB(t©żi)Ż¼Ž¹┘Mš▀Ė³┐┤ųžĄ─╩Ū«a(ch©Żn)ŲĘĄ─ą¦╣¹║═ĘĆ(w©¦n)Č©ąįĪŻūo─wŲĘ╩ął÷ųąĄ─Ž¹┘Mš▀═∙═∙Ė³āAŽ“ė┌▀xō±─Ūą®Įø(j©®ng)▀^╩ął÷ķLŲ┌“×ūCĪóŠ▀ėąīŻśI(y©©)▒│Ģ°║═┴╝║├┬ĢūuĄ─ŲĘ┼ŲĪŻ╦¹éāĖ³ą┼┘ć▀@ą®ŲĘ┼ŲĄ─«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐║═ą¦╣¹Ż¼ę“┤╦▓╗Ģ■▌pęūćLįćą┬ŲĘ┼ŲŻ¼ė╚Ųõ╩Ū─Ūą®āHāHę└┐┐Ī░ŽĪ╚▒ąįĪ▒▀Mąąą¹é„Ą─ŲĘ┼ŲĪŻ

Ī░═Ų│÷Įø(j©®ng)Ąõ┐ŅĪ▒Ą─╔▌│▐ŲĘ▀\ĀI▓▀┬įį┌├└ŖyŲĘ┼ŲŅI(l©½ng)ė“═¼śėŠ▀éõ▀mė├ąįĪŻĮø(j©®ng)Ąõ┐Ņ«a(ch©Żn)ŲĘ▓╗āH┤·▒Ē┴╦ŲĘ┼Ų║╦ą─└Ē─ŅŻ¼Ė³╩ŪŲĘ┘|(zh©¼)║═ą┼ūuĄ─Ž¾š„ĪŻį┌ĖéĀÄ╝ż┴ęĄ─├└Ŗy╩ął÷ųąŻ¼Įø(j©®ng)Ąõ┐Ņ«a(ch©Żn)ŲĘ─▄ē“│╔×ķŲĘ┼Ų¬Ü╠žĄ─┘u³cŻ¼Ä═ų·ŲĘ┼Ųį┌═¼┘|(zh©¼)╗»ć└ųžĄ─╩ął÷ųą├ōĘfČ°│÷Ż¼į÷ÅŖĖéĀÄ┴”ĪŻ

Ī░╩ų┤³Ż¼ųķīÜŻ¼Ę■’Ś▀@ą®Ģr╔ą«a(ch©Żn)ŲĘŻ¼Š▀ėą├„’@Ą─╔ńĮ╗ī┘ąįŻ¼▀@ą®«a(ch©Żn)ŲĘĄ─Ė▀ārś╦║×═∙═∙▒╗ęĢ×ķŲĘ┘|(zh©¼)║═Ąž╬╗Ą─Ž¾š„ĪŻĄ½ūo─wŲĘĘŪ│Ż╦Į╚╦Ż¼Ųõ╩╣ė├ł÷Š░ų„ꬊųŽ▐ė┌╝ęųąŻ¼╚▒Ę”ų▒ĮėĄ─╔ńĮ╗š╣╩ŠąįĪŻĪ▒

▒M╣▄Ė▀ārūo─wŲĘ┐╔─▄į┌─│ĘN│╠Č╚╔Ž┤·▒Ē┴╦ŲĘ┼ŲĄ─Ė▀Č╦Č©╬╗Ż¼Ą½ī”ė┌─Ūą®ūĘŪ¾ąįār▒╚Ą─Ž¹┘Mš▀üĒšfŻ¼ė╚Ųõ╩Ūųą«a(ch©Żn)ļAīėŻ¼Ųõ╬³ę²┴”┐╔─▄▓ó▓╗╚ńŲõ╦¹╔ńĮ╗ī┘ąįĖ³ÅŖĄ─Ģr╔ą«a(ch©Żn)ŲĘĪŻ

ļSų°Ž¹┘Mš▀įĮüĒįĮ└ĒąįŻ¼╚ń╣¹ĖéĀÄī”╩ų─▄╠ß╣®═¼śėŲĘ┘|(zh©¼)Ą½ārĖ±Ė³×ķėH├±Ą─«a(ch©Żn)ŲĘŻ¼─Ū├┤Ž¹┘Mš▀║▄┐╔─▄Ģ■▀xō±▐D(zhu©Żn)Ž“╦¹éāĪŻĖ▀ār▓▀┬įļm╚╗ėąų·ė┌ŲĘ┼Ų▀MąąŠ½£╩Ą─╩ął÷Č©╬╗Ż¼Ą½į┌īŹļHæ¬(y©®ng)ė├ųąąĶę¬ĮY(ji©”)║Ž«a(ch©Żn)ŲĘĄ─╠žąį║═Ž¹┘Mš▀Ą─ąĶŪ¾üĒņ`╗Ņš{(di©żo)š¹ĪŻ

ģó┐╝╬─½IŻ║³S▌W╚║.╔▌│▐ŲĘŲĘ┼ŲĄ─ĀIõN▓▀┬į蹊┐[D].╬õØh┤¾īW(xu©”),2018.

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį