¹É╚╦¹ÉŖyĄ─╦ź┬õŻ¼ėųžMų╣╩Ū¹É╚╦¹ÉŖyĄ─╦ź┬õŻ┐

üĒį┤/Ūõšš

ū½╬─/Adam

╩«Äū─ĻŪ░Ż¼į┌░ó└’░═░═Å─B2BŽ“B2Cčė╔ņų«║¾Ż¼¹É╚╦¹ÉŖyčĖ╦┘ūźūĪ▀@ę╗ųž┤¾Ģr┤·┌ģä▌Ż¼│╔×ķūŅįń│į¾”ąĘĄ──Ū┼·╚╦ų«ę╗ĪŻ▀@ę▓│╔Š═┴╦╦³ū„×ķ═Ō┘Y╗»ŖyŲĘŲĘ┼Ųį┌ć°ā╚õN╩█Ą─ųžę¬ŠĆ╔ŽŪ■Ą└Ą─«aśIĄž╬╗ĪŻ

Ą½╩Ū╝╝ągĄ─ĘČ╩Į▓╗Ģ■ė└▀h═Ż£■į┌ę╗éĆ┬õ³cų«╔ŽĪŻļSų°ā╚╚▌ĮøØ·Ģr┤·Ą─ĄĮüĒŻ¼┴„┴┐ķ_╩╝Ž“Č╠ęĢŅlŲĮ┼_āAą▒Ż¼▓ó┤▀╔·│÷Ą─ą┬Ą─╔╠śI╔·æBĪŻ

│▒Ų│▒┬õų«ķgŻ¼¹É╚╦¹ÉŖyŽĒ▒Mé„ĮyļŖ╔╠╝t└¹ų«║¾Ż¼ęÓ’@¼F│÷ŲŻæBŻ¼╔§ų┴ęčĮøėąĪ░╦ź└ŽĪ▒Ą─█EŽ¾ĪŻę╗╚~ų¬Ū’Ż¼¹É╚╦¹ÉŖyĄ─╦ź┬õŻ¼ėųžMų╣╩Ū¹É╚╦¹ÉŖyĄ─╦ź┬õŻ┐

01

╔ŅČ╚ĮēČ©░ó└’

╗ź┬ōŠWĄ─šQ╔·ęį╝░į┌Ė„ąąśIĄ─┐ņ╦┘ØB═ĖŻ¼▓╗āH╠ßĖ▀┴╦╚╦ŅÉ▀BĮėĄ─ą¦┬╩Ż¼ę▓ųž╦▄┴╦Į^┤¾ČÓöĄ╔╠śI─Ż╩ĮĪŻ

2008─ĻŻ¼░ó└’░═░═š²╩Į═Ų│÷╠įīÜ╔╠│ŪŻ©2012─ĻĖ─├¹×ķ╠ņžł╔╠│ŪŻ®Ż¼ī”░ó└’░═░═Č°čį╩ŪŲõļŖ╔╠ŲĮ┼_Å─▀BĮėBČ╦Ž“▀BĮėCČ╦Ą─čė╔ņŻ¼ī”š¹éĆ╔╠śI╗ŅäėŻ©ė╚Ųõ╩Ū┴Ń╩█śIŻ®Č°čįęŌ╬Čų°┤“ķ_┴╦╚½ą┬Ą─Ī░Ž¹┘Mł÷Š░Ī▒Ż║

ė╔ė┌ļŖ╔╠ŲĮ┼_╠ß╣®┴╦¤oĄžė“Ž▐ųŲĄ─▀BĮė║═╗źäėŻ¼ŲĘ┼Ų╔╠/ÅS╔╠éā─▄ē“ūŅ┤¾ĘČć·ĄžĮėė|Øōį┌Ž¹┘Mš▀Ż¼į┌Ū░╦∙╬┤ėąĄ─ĪóĮ³║§¤o▀ģļHĄ─Ųž╣ŌČ╚Ž┬×ķõN┴┐į÷ķLĦüĒ┴╦Š▐┤¾Ą─ŽļŽ¾┐šķgĪŻ

į┌╠įīÜ╔╠│Ū│╔┴óā╔─Ļ║¾Ą─2010─ĻŻ¼¹É╚╦¹ÉŖy│╔┴ó▓óķ_╩╝į┌╠įīÜ╔Ž▀\ĀIĄĻõüŻ¼ęį×ķ║Ż═Ō╗»ŖyŲĘŲĘ┼ŲĘĮīŹ¼F«aŲĘŠĆ╔Ž╗»õN╩█×ķų„꬜I䚯¼ę▓×ķŲĘ┼Ų╔╠╠ß╣®ŠĆ╔Ž╗»▀\ĀIĄ─Ę■äšĪŻ

Č°░ó└’░═░═ät═©▀^ŲņŽ┬ūė╣½╦ŠŻ¼į┌2012─Ļ7į┬║═2015─Ļ12į┬Ż¼Ž╚║¾│Ō┘Y0.45ā|į¬║═1.15ā|į¬╚ļ╣╔¹É╚╦¹ÉŖyŻ©š╝▒╚20%Ż¼×ķĄ┌Č■┤¾╣╔¢|Ż®Ż¼ę▓ūī¹É╚╦¹ÉŖy╔ŅČ╚ĮēČ©┴╦░ó└’ŽĄŻ║2020─Ļ╔Ž╩ą«ö─ĻŻ¼¹É╚╦¹ÉŖyĀI╩šųą98.15%üĒūįė┌╠ņžłĪŻ

ą┬Ą─╔╠śI─Ż╩ĮĄ─šQ╔·═©│Żę▓č▄╔·│÷ą┬Ą─Ę■äšąĶŪ¾Ż¼ų┴╔┘Ż¼į┌é„ĮyŠĆŽ┬Ą─╔╠śIąą×ķ▓┐ĘųĢ■į┌ą┬─Ż╩ĮŽ┬▀MąąĄ³┤·ā×╗»ĪŻ

į┌╠įīÜ╔╠│ŪB2C─Ż╩ĮŽ┬Ż¼ŽÓ▒╚č▄╔·│÷üĒĄ─Ę■äš╔╠ĮŪ╔½Ż©B2b2CųąĄ─ąĪbŻ®Ż¼¹É╚╦¹ÉŖyĖ³æ¬įōČ©╬╗×ķĄ³┤·Ą─┘Qęū╔╠Ż║

ŲõśIäš╩š╚ļĘų×ķĪ░ļŖ╔╠┴Ń╩█śIäšĪ▒║═Ī░ŲĘ┼ŲĀIõN▀\ĀIĘ■äšĪ▒Ż¼Ū░š▀╩š╚ļķLŲ┌š╝ŲõĀI╩š▒╚ųž90%ęį╔ŽŻ¼įōśIäšų„ę¬╩Ū╣½╦Šęį┘IöÓĄ─ĘĮ╩ĮŽ“ŲĘ┼ŲĘĮ╗“Ųõį┌ć°ā╚┐é┤·└Ē▓╔┘Å«aŲĘŻ¼į┘ė╔╣½╦ŠęįŠWĮj┴Ń╩█Ą─ą╬╩ĮõN╩█ĮoĮKČ╦Ž¹┘Mš▀Ī¬Ī¬╔╠śI▒Š┘|╚į╩Ū┘Qęū╔╠ĪŻ

02

Ž╚│į¾”ąĘš▀

ūį2010─ĻŲ▓ĮĄĮ2020─Ļ╔Ž╩ąŻ¼╩«─ĻŲ┌ķg¹É╚╦¹ÉŖy│╔×ķć°ā╚ŅIŽ╚Ą─╗»ŖyŲĘŠWĮj┴Ń╩█Ę■äš╔╠ĪŻ

Å─ūŅįńĄ─ŽÓę╦▒Š▓▌│÷░lŻ¼ĄĮ┼c╩®╚A▐óĪó╠mųźĪóč┼č·Īó├└īÜ╔ÅĄ╚│¼60éĆć°ļHŲĘ┼Ų▀_│╔║Žū„ĻPŽĄŻ¼┐═æ¶║Ł╔wĒnć°É█▄į└“╠½ŲĮč¾ĪóĄ┬ć°ØhĖ▀Īó╚š▒Š╝č¹ÉīÜĪóÜW╚Rč┼╝░┬ō║Ž└¹╚AĄ╚ŲĘ┼Ų╔╠Ż©╗“ć°ā╚┐é┤·└ĒŻ®ĪŻ

10─ĻĢrķgīóĀIśI╩š╚ļ╠ß╔²ų┴46ā|į¬Ż¼ų„ę¬▀Ć╩ŪŽĒ╩▄┴╦é„ĮyļŖ╔╠Ą─╝t└¹ĪŻ

¹É╚╦¹ÉŖy╦Ń╩Ūć°ā╚ūŅįńę╗┼·╚ļ±v╠įīÜ/╠ņžł╔╠│ŪĄ─Ī░Ž╚│į¾”ąĘĪ▒š▀ųąĄ─ę╗åTŻ¼▒╦Ģrć°ā╚▀Ć╩ŪęįPC╗ź┬ōŠW×ķų„ī¦Ż¼░ó└’į┌2010─ĻĄ─GMVę▓▓┼4000ā|į¬ĪŻ

Č°░ķļSų°ęŲäė╗ź┬ōŠWĄ─┐ņ╦┘ØB═ĖŻ¼ęį╝░ŠWĮjĪó╬’┴„Ą╚╗∙ĄAįO╩®Ą─▓╗öÓ═Ļ╔ŲŻ¼é„ĮyļŖ╔╠ėŁüĒ┴╦īŻī┘Ą─į÷┴┐╝t└¹Ų┌ĪŻ

Č°░ó└’░═░═æ{ĮĶŽ╚░lā×ä▌┐ņ╦┘ą╬│╔ŠWĮjģf═¼Ż¼ŲĮ┼_GMVūį2012žö─ĻĄ─6634ā|į¬│ų└mį÷ķLų┴2020žö─ĻĄ─65890ā|į¬Ż¼─ĻÅ═║Žį÷╦┘Ė▀▀_33.24%ĪŻ

į┌ĮøØ·į÷ķL═ŲäėĄ─Ž¹┘M╔²╝ē┌ģä▌Ž┬Ż¼ć°ā╚╗»ŖyŲĘĄ─Š▐┤¾Ž¹┘MØō┴”ę²üĒ┴╦ć°ļHŲĘ┼ŲĀÄŽÓ╚ļ╚Aų┬╣ĪŻ

╗∙ė┌╚½Ū“╗»▀\ĀIęĢĮŪĄ─ŲĘ┼Ų╔╠╗∙▒Š╔ŽČ╝╩Ū▓╔ė├ŲĘ┼Ų╩┌ÖÓĄ─┤·└Ē─Ż╩ĮŻ¼īó╩ął÷ķ_═žĮ╗ĖČė┌▒Š═┴Ų¾śIŻ¼×ķĒśæ¬╗ź┬ōŠW┌ģä▌Ūę─▄┐ņ╦┘▀M╚ļųąć°╩ął÷Ż¼ŲĘ┼Ų╔╠/┐é┤·└Ē╔╠éāĖ³śĘęŌīżŪ¾Š▀éõĀIõNĮø“ץ─ŠĆ╔ŽõN╩█Ū■Ą└Ż¼Č°╔ŅČ╚└”Įē░ó└’Ą─¹É╚╦¹ÉŖyę▓ųØu│╔×ķ═Ō┘YŲĘ┼Ųį┌ć°ā╚ųžę¬Ą─ŠĆ╔ŽõN╩█Ū■Ą└ĪŻ

į┌2012─Ļų┴2020─ĻŲ┌ķgŻ¼ć°ā╚╗»ŖyŲĘ╩ął÷╩ął÷ęÄ─Ż─ĻÅ═║Žį÷╦┘īóĮ³20%Ż¼ŲõųąŠĆ╔ŽĘ▌Ņ~š╝▒╚Å─▓╗ūŃ10%ų─Ļ╠ß╔²ų┴58.2%Ż¼╝╚ŽĒ╩▄ąąśIžÉ╦■ėų½@Ą├é„ĮyļŖ╔╠░óĀ¢Ę©Ą─¹É╚╦¹ÉŖy▓┼Ą├ęįčĖ╦┘│╔ķLĪŻ

03

śI┐āŽ┬╗¼Ą─įŁū’

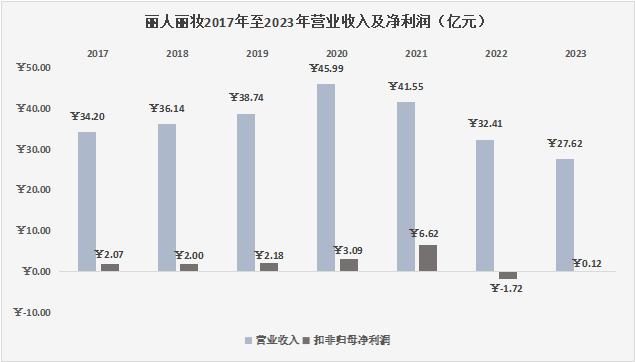

¹É╚╦¹ÉŖyį┌2020─Ļ╔Ž╩ąŻ¼▒M╣▄╩▄ĄĮę▀Ūķė░ĒæŻ¼«ö─ĻĀIśI╩š╚ļ║═└¹ØÖĘųäe═¼▒╚į÷ķL18.71%║═41.74%Ż¼ų┴45.99ā|į¬║═3.09ā|į¬ĪŻ

Ą½ūį2021─ĻŲŻ¼ĀIśI╩š╚ļķ_╩╝│ų└mŽ┬╗¼Ż¼2023─ĻĀIśI╩š╚ļ▌^2020─ĻĘÕųĄĄ°╚ź4│╔ų┴27.62ā|į¬Ż╗Č°ā¶└¹ØÖį┌2021─ĻĪ░╗ž╣ŌĘĄššĪ▒░Ń╝żį÷114.24%║¾Ż¼čĖ╦┘į┌2022─Ļ▐D╠ØōpĪ¬Ī¬į┌│ų└mš{š¹śIäš║═╚źÄņ┤µŽ┬2023─ĻŻ¼āHõøĄ├0.12ā|į¬Ą─ā¶└¹ØÖĪŻ

Ė∙ō■░l▓╝Ą─śI┐āŅAĖµŻ¼2024─Ļ╔Ž░ļ─Ļ┼ż╠Ø×ķė»Ż¼Ą½┐█ĘŪÜw─Ėā¶└¹ØÖų┴ČÓę▓ų╗ėą187╚fį¬ĪŻ

¹É╚╦¹ÉŖyśI┐āĄ─│ų└mŽ┬╗¼Ż¼▒Š┘|╔Ž╩ŪŲõū„×ķ═Ō┘YŲĘ┼Ųį┌ć°ā╚ŠĆ╔ŽŠWĮjõN╩█Ū■Ą└Ą─ārųĄĄ─╦ź£pĪŻ

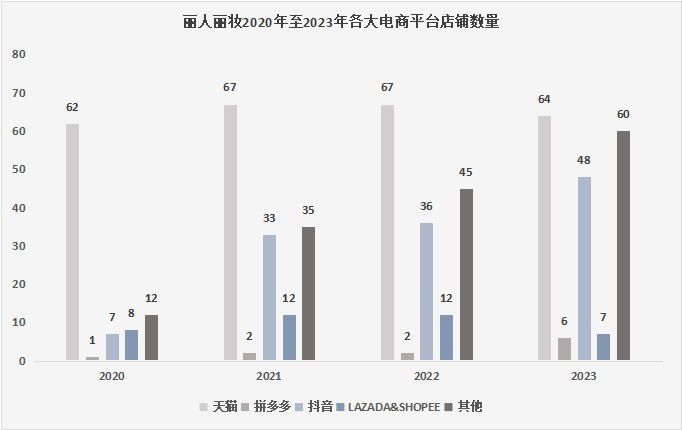

2023─ĻŻ¼ć°žø├└Ŗyęį50.4%Ą─╩ął÷Ę▌Ņ~╩ū┤╬│¼įĮ═Ō┘YŲĘ┼ŲŻ¼į┌├└ŖyŅIė“īŹ¼FÅØĄ└│¼▄ćŻ¼į┌┤µ┴┐ĖéĀÄĢr┤·Ž┬ć°«aŲĘ┼ŲĄ─ß╚Ųī”═Ō┘YŲĘ┼Ų«a╔·öD│÷ą¦æ¬Ż©ė╚Ųõ╩Ū╚šĒnŲĘ┼ŲŻ®Ż║āHį┌2023─ĻŠ═ų┴╔┘ėą17éĆ║Ż═Ō├└ŖyŲĘ┼Ųą¹▓╝ĻPķ]╗“Ģ║═ŻĀIśIŻ¼Ųõųą░³└©░³└©┬Č╚AØŌĪó┘╗įŖ¹Éį┌ā╚Ą╚╚ļ╚A│¼20─ĻĄ─═Ō┘Y├└ŖyĪŻ

ū„×ķ═Ō┘YŠĆ╔ŽŠWĮjõN╩█Ū■Ą└Ą─¹É╚╦¹ÉŖyę▓ę“╦«Ą°Č°┤¼Ą═ĪŻ

Å─▒Ē├µ╔Ž┐┤Ż¼ęįČČę¶×ķ┤·▒ĒĄ─ā╚╚▌ļŖ╔╠ī”é„ĮyļŖ╔╠ĦüĒĄ─ø_ō¶ę²ŲĄ─┴„┴┐Ęų╗»ī”¹É╚╦¹ÉŖyŻ©╔ŅĮē░ó└’Ż®«a╔·ārųĄŪų╬gĪŻ

Ą½╩Ūūį2021─ĻŲŻ¼¹É╚╦¹ÉŖy▒Ń┤¾Ę∙į÷╝ėį┌ČČ궥╚ą┬┼dļŖ╔╠Ą─ķTĄĻöĄ┴┐Ż¼ČČĄĻöĄ┴┐ūį2020─ĻĄ─7╝ęčĖ╦┘į÷ķLų┴2023─ĻĄ─48╝ęŻ¼ęįČČę¶×ķų„ę¬Ū■Ą└Ą─╩š╚ļę▓ūį2020─ĻĄ─0.86ā|į¬│ų└m╠ß╔²ų┴2023─ĻĄ─5ā|į¬Ż¼Ą½╩Ūę└╚╗¤oĘ©═ņŠ╚Ųõį┌╠ņžł╔ŽĄ─Ņjä▌ĪŻ

ę“×ķ┴„┴┐Ęų╗»Ą─═¼ĢrŻ¼ļŖ╔╠╔·æBę▓Å─łD╬─ĮøØ·ū▀Ž“┴╦ā╚╚▌ĮøØ·Ż¼ų▒▓źļŖ╔╠▓┼╩Ūī”é„Įyžø╣±╩ĮņoæBĮøĀI─Ż╩ĮĄ─šµš²Üó╩ųĪŻ

ą┬╔·æBų«Ž┬Ż¼ć·└@ų°ų▒▓źļŖ╔╠śŗĮ©Ą─Ī░╚╦žøł÷Ī▒ę╗¾w╗»╦∙ī”ŠĆ╔Ž▀\ĀIę▓ĦüĒ┴╦Ė’ą┬Ż¼┤¾┴┐Ą─MCNÖCśŗ╠ß╣®Ą─Ī░ę╗Śl²łĪ▒Ę■äšį┌ārųĄ╔Ž▀h▀h│¼▀^¹É╚╦¹ÉŖyå╬å╬╠ß╣®Ą─╗∙ė┌ņoæBĄĻõüĄ─Ī░ŲĘ┼ŲĀIõN▀\ĀIĘ■äšĪ▒Ż¼▀@ę▓Š═ī¦ų┬▓╗āHę“┴„┴┐Ęų╗»Č°į┌╠ņžł╔ŽĄ─õN╩█▓╗╝čŻ¼ę▓ę“ļŖ╔╠╔·æBĄ─ūāĖ’╩╣Ųõū„×ķB2b2CųąĄ─Ę■äš╔╠Ą─ārųĄųØuŽ¹╩¦ĪŻ

04

ę╗³cĖą┐«

šŠį┌’L┐┌Ž┬Ą─žię▓─▄ē“Ų’wŻ¼Ą½╩Ūø]ėą│ß░“Ą─žiį┌’Lų╣║¾▒Ń╩▄Ąžą─ę²┴”╣▄ųŲ┴╦ĪŻĢr┤·Ą─┌ģä▌│╔Š═┴╦Ė·ļSš▀Ż¼ę▓į┌╠į╠ŁĖ·▓╗╔Ž▓ĮĘźĄ─╚╦ĪŻ

¹É╚╦¹ÉŖyĮ³─ĻüĒķ_╩╝╝ė┤¾┴”Č╚ʧ╗»ūįų„ūo─wŲĘŲĘ┼ŲŻ¼ęį╝░═Č┘Yą┬┼d╗»ŖyŲĘŅÉŲĘ┼ŲĪŻ«ģŠ╣į┌Ī░ŠĒ│╔Ę▌Ī▒Ģr┤·Ż¼āHāHę└┐┐ĀIõN║▄ļy┤“ķ_┐šķgĪŻ

¹É╚╦¹ÉŖyĄ─╦ź┬õŻ¼╩Ūę╗éĆÜv╩ĘĢrŲ┌Ą─▐Dš█┐sė░Ż¼╝╚░³└©é„ĮyļŖ╔╠Ą─╩Į╬óŻ¼ę▓ė│╔õų°▒Š═┴├└ŖyŲĘ┼ŲĄ─ß╚ŲŻ¼┴ų┴ų┐é┐éŻ¼└õ┼»ūįų¬ĪŻ╬©įĖ┤╦Ģr╦∙ėą╔ŅĖąĢrŠųŠSŲDš▀Ż¼Č╝─▄▐Dą═│╔╣”Ż¼į┘┤╬½@╚Īą┬ę╗éĆĢr┤·Ą─ŠņŅÖĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį