▓Ķ’ŗ┴Žūā╠ņ┴╦Ż║ę╗éĆ(g©©)ą┬░┘ā|┤¾å╬ŲĘ╗“?q©▒)óšQ╔·

üĒį┤/36ļ┤

ū„š▀/ŚŅüå’w

į°Įø(j©®ng)Ī░ūŅļy║╚Ī▒Ą─¢|ĘĮśõ╚~Ż¼į÷╦┘ęčūī═¼ąą┐┤▓╗ĄĮ╬▓¤¶Ż¼▀@āHė├┴╦10─ĻĢr(sh©¬)ķgĪŻ

▀^╚źę╗─ĻŻ¼▀@éĆ(g©©)▐r(n©«ng)Ę“╔Į╚¬ūėŲĘ┼ŲŻ¼į┌Ū■Ą└└’Ą─Ė▀į÷ķLęč║▄ļyūī╚╦║÷ęĢĪŻĖ∙ō■(j©┤)─ßĀ¢╔ŁŻ¼Įžų┴8į┬Ę▌Ą─▀^╚ź12éĆ(g©©)į┬Ż¼¢|ĘĮśõ╚~õN╩█═¼▒╚┤¾Ę∙į÷ķL114%ĪŻ

Ū■Ą└└’Ż¼¢|ĘĮśõ╚~┘uöÓžøĄ─┬Ģę¶┤╦Ų▒╦Ę³ĪŻ▒▒Š®Ą─ę╗╬╗│¼╩ą└Ž░Õ▒Ē╩ŠŻ¼900║┴╔²čb┤¾Ų┐¢|ĘĮśõ╚~Īó▓Ķ”ąŠ∙Įø(j©®ng)┘uöÓžøŻ¼Ī░ūŅķ_╩╝Š═╚▒ŲšČ²┐┌╬ČŻ¼¼F(xi©żn)į┌▄į└“Īó╝t▓Ķ┐┌╬ČČ╝ø]┴╦Ż¼Ī▒╦²ę“┤╦┴„╩¦┴╦ę╗ą®ŅÖ┐═Ż¼Ī░╚╦╝ęŠ═╩Ūę¬║╚▀@ę╗┐┌ĪŻĪ▒─┐Ū░Ż¼╦²āH─▄─├ĄĮ335║┴╔²ąĪŲ┐čbĄ─žøĪŻ

¢|ĘĮśõ╚~Ą─│╔┐āŻ¼ę╗▓┐Ęų╩Ū▓╚ĄĮ┴╦¤o╠Ū▓ĶĄ─’L(f©źng)┐┌ĪŻĪ░¼F(xi©żn)į┌┐ņŽ¹ŲĘČ╝Čóų°’ŗ┴ŽŻ¼’ŗ┴ŽČ╝Čóų°¤o╠Ū▓ĶĪŻĪ▒ę╗╬╗’ŗ┴ŽĮø(j©®ng)õN╔╠▓╗Š├Ū░Ž“36ļ┤Ėą┐«Ż¼¼F(xi©żn)į┌Ą─│¼╩ąČčŅ^╗Ņäė(d©░ng)║═▒Ń└¹ĄĻĻÉ┴ąŻ¼Ī░╚½╩Ū¤o╠Ū▓ĶĪŻĪ▒

¤o¬Ü(d©▓)ėą┼╝Ż¼╚²Ą├└¹ųąć°’ŗ┴ŽõN╩█žō(f©┤)ž¤(z©”)╚╦▐╔ć°╚A┤╦Ū░į°═Ė┬ČŻ¼š╝╚²Ą├└¹ųąć°õN╩█āH░╦│╔Ą─ק²ł▓ĶŻ¼╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)╝s200%į÷ķLĪŻ

ę╗ł÷┐┤▓╗ęŖŽ§¤¤Ą─æ(zh©żn)ĀÄŻ¼ęčĮø(j©®ng)į┌┴Ń╩█Ū■Ą└└’Åø┬■ĪŻū„×ķ¤o╠Ū▓ĶĄ─ā╔┤¾Ņ^▓┐ŲĘ┼ŲŻ¼¢|ĘĮśõ╚~┼c╚²Ą├└¹ĖéĀÄ╝ż┴ęĪŻėą▀Bµi▒Ń└¹ĄĻĮø(j©®ng)ĀIų„ĖµįV36ļ┤Ż¼╦¹éāĮėĄĮüĒūį¢|ĘĮśõ╚~Īó╚²Ą├└¹ĘĮ├µĄ─═©ų¬Ż¼ų▄õN╩█┴┐▒ŻĄūę¬▀_(d©ó)ĄĮ╝s9╚fŲ┐Ż¼▓┼─▄╔Ļšł(q©½ng)ŽÓæ¬(y©®ng)Ą─ŲĘ┼Ų║Żł¾(b©żo)┘Yį┤ĪŻ

▀^╚źŻ¼¤o╠Ū▓Ķ┼c║¼╠Ū▓ĶĄ─┐═╚║ĮńŽ▐Ęų├„Ż¼Ū░š▀ų„ę¬╩▄▒Ŗ╩Ūųą─Ļ╚╦Ż¼║¾š▀┐═╚║ätĖ³╝ė─Ļ▌p╗»ĪŻ’ŗ┴ŽĮĪ┐Ą╗»ų«’L(f©źng)Ż¼īó2023─ĻäØ│╔┴╦Ęų╦«ÄXŻ¼ę╗éĆ(g©©)░┘ā|┤¾å╬ŲĘ┐╔─▄Š═┤╦šQ╔·ĪŻ

01

¤o╠Ū▓Ķų«─ĻŻ¼¢|ĘĮśõ╚~│╔┴╦┤¾┌A╝ę

į°Įø(j©®ng)Ą─¢|ĘĮśõ╚~Ż¼╩ŪęįĪ░╩«┤¾ūŅļy║╚’ŗ┴Žų«ę╗Ī▒ų°ĘQŻ¼▓╗▀^▀@éĆ(g©©)ś╦(bi©Īo)║×╚ńĮ±ęčĮø(j©®ng)▒╗╦║Ž┬ĪŻĪ░ļpūėQĪ▒į┌ąĪ╝tĢ°░l(f©Ī)Ųę╗ĒŚ(xi©żng)ĻP(gu©Īn)ė┌Ī▒¢|ĘĮśõ╚~║├▓╗║├║╚Ī▒Ą─═ČŲ▒Ż¼ėąČÓ▀_(d©ó)2.8╚f╚╦Įo│÷Ī░║├║╚Ī▒Ą─╗ž┤Ż¼▀@š╝┴╦┐éŲ▒öĄ(sh©┤)Ą─┴∙│╔ęį╔ŽĪŻ

üĒūįChnbrandĄ─ę╗ĒŚ(xi©żng)Ž¹┘M(f©©i)š▀š{(di©żo)čąät’@╩ŠŻ¼¢|ĘĮśõ╚~ęč│╔×ķūŅ╩▄Ž¹┘M(f©©i)š▀═Ų╦]▓Ķ’ŗ┴ŽĪŻČ°╩«─ĻŪ░Ż¼▀@éĆ(g©©)«a(ch©Żn)ŲĘ╔§ų┴ø]ėą│÷¼F(xi©żn)į┌▓Ķ’ŗ┴ŽŲĘ┼Ų═Ų╦]░±Ż¼┐╔ų^Ī░╚²╩«─Ļ║ė?x©┤n)|Ż¼╚²╩«─Ļ║ė╬„ĪŻĪ▒

Į³ą®─Ļ’ŗ┴ŽĄ─ĮĪ┐Ą╗»╔²╝ē(j©¬)Ż¼ūŅįń╩Ū▒╗į¬?d©▓)Ō╔Ł┴ųōī╚ź’L(f©źng)Ņ^Ż¼▀@▒│║¾Ż¼¤o╠Ū╠╝╦ß’ŗ┴Ž░l(f©Ī)š╣╚½├µ╠ß╦┘ĪŻĄ½ų„ĮŪ▓óĘŪę╗│╔▓╗ūāŻ¼¤o╠Ū▓Ķ╚ńĮ±│╔×ķę╗▓┐Ęų╚╦Ą─ą┬╩ū▀xĪŻ

ĻP(gu©Īn)ė┌¤o╠Ū▓ĶĄ─Ž¹┘M(f©©i)╔²╝ē(j©¬)┌ģä▌Ż¼╚š▒Š╩Ū┐╔ģó┐╝Ą─│╔╩ņ╩ął÷Ż║╔Ž╩└╝o(j©¼)80─Ļ┤·║¾Ż¼╚š▒Š¤o╠Ū’ŗ┴Ž╩ął÷ųØuß╚ŲĪŻĖ∙ō■(j©┤)ę░┤Õ¢|ĘĮć°ļHūC╚»Įy(t©»ng)ėŗ(j©¼)Ż¼¤o╠Ū’ŗ┴Ž╔·«a(ch©Żn)┴┐š╝▒╚Å─1985─ĻĄ─éĆ(g©©)╬╗öĄ(sh©┤)Ż¼╠ß╔²ų┴2020─ĻĄ─50%ęį╔ŽĪŻ

▄ø’ŗ┴Ž╝Ü(x©¼)ĘųŅÉ─┐▒ŖČÓŻ¼│ŻęŖĄ─▒ŃČÓ▀_(d©ó)Č■╩«ėÓĘNŻ¼╠╝╦ß’ŗ┴Ž┼c▓Ķ’ŗ┴Ž╩Ūų„ę¬┤¾ŅÉĪŻĖ∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ŅA(y©┤)£yŻ¼2024─Ļųąć°▄ø’ŗ┴Ž╩ął÷ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ1.3╚fā|Ż¼╠╝╦ß’ŗ┴Ž┼c▓Ķ’ŗ┴ŽĘųäeš╝ō■(j©┤)8%Īó7%Ż¼¾w┴┐ŲĮĘųŪ’╔½ĪŻ

▓╗▀^Ż¼▓╗═¼ė┌┐╔┐┌┐╔śĘ┼c░┘╩┬┐╔śĘķLŲ┌į┌╠╝╦ß’ŗ┴Ž╩ął÷Ą─ļp╣čŅ^Ė±ŠųŻ¼ųąć°▓Ķ’ŗ┴Ž╩ął÷▌^×ķĘų╔óŻ¼╝╚ėąĮy(t©»ng)ę╗Ų¾śI(y©©)Īó┐ĄÄ¤ĖĄĪóĮ±¹£└╔Īó═▐╣■╣■Īó▐r(n©«ng)Ę“╔Į╚¬Ą╚ę╗▒Ŗ▒Š═┴ŲĘ┼ŲŻ¼ę▓ėą╚²Ą├└¹Īóę┴╠┘ł@Ą╚╚š▒Š▓Ķ’ŗ┴ŽŲĘ┼ŲĪŻ

ō■(j©┤)Ą┌╚²ĘĮŲĮ┼_(t©ói)±R╔Ž┌AöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023Q3╝┤’ŗ▓ĶŻ©╝┤░³čb▓Ķ’ŗ┴ŽŻ®CR5×ķ77.7%Ż¼Č°═¼ę╗Ģr(sh©¬)Ų┌Ż¼Ī░ā╔śĘĪ▒š╝ō■(j©┤)┴╦╠╝╦ß’ŗ┴ŽŲĘŅÉÄū║§ŽÓ═¼Ą─Ę▌Ņ~Ż©78.3%Ż®ĪŻ

Į±─ĻęįüĒŻ¼╝┤’ŗ▓ĶĄ─į÷ķLĖ³╩Ūę╗“TĮ^ēmĪŻ

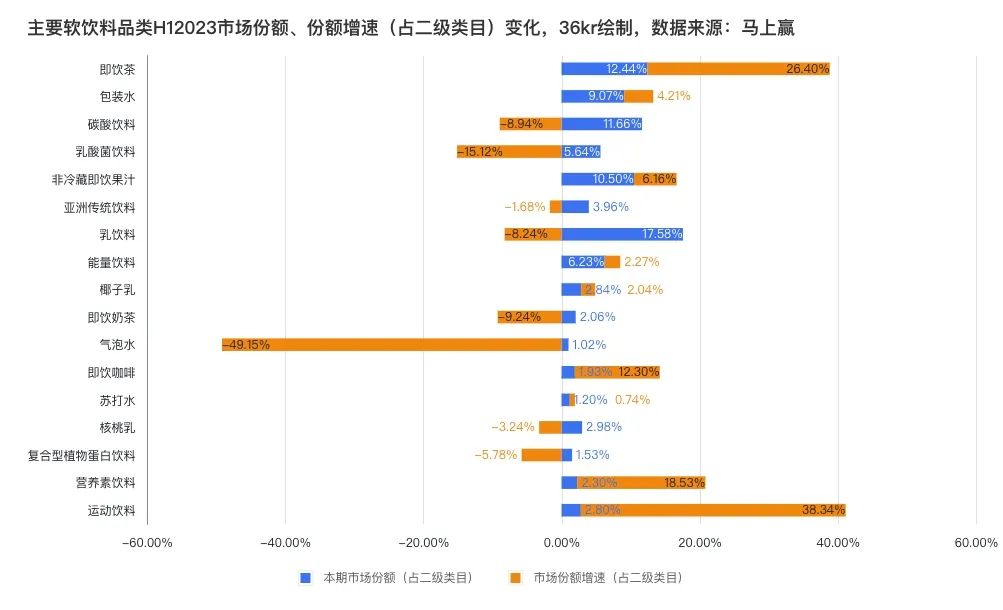

±R╔Ž┌AöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023╔Ž░ļ─ĻŻ¼╝┤’ŗ▓Ķš╝’ŗ┴ŽČ■╝ē(j©¬)ŅÉ─┐▀_(d©ó)ĄĮ12.44%Ż¼ŽÓĻP(gu©Īn)╩ął÷Ę▌Ņ~į÷╦┘▀_(d©ó)ĄĮ26.40%Ż¼╩ął÷¾w┴┐┼cį÷╦┘│╩¼F(xi©żn)ļpį÷ķLŻ¼Ūę▀@ĘNŪķørį┌Q3╝ŠČ╚▀M(j©¼n)ę╗▓Įčė└m(x©┤)ĪŻ

ų„ę¬▄ø’ŗ┴ŽŅÉ─┐H12023╩ął÷Ę▌Ņ~ĪóĘ▌Ņ~į÷╦┘ūā╗»ŪķørŻ¼36kr└LųŲ

¤o╠Ū▓Ķ╩Ū▓Ķ’ŗ┴Žį÷ķLĄ─ų„ę¬═Ųäė(d©░ng)┴”Ż¼ą┬ŲĘ┼Ųéāęčį┌Į±─ĻĻæ└m(x©┤)═Ļ│╔ĘŁ╔ĒŻ¼Į±─Ļ4į┬Ż¼┴ó░ū╝»łF(tu©ón)═Č┘Yʧ╗»Ą─ėąģ▓ÜŌ═Ļ│╔╠ņ╩╣▌å╚┌┘YŻ¼▓óīŹ(sh©¬)¼F(xi©żn)ė»╠ØŲĮ║ŌĪŻ2020─Ļ╚ļŠųĄ─ūī▓ĶŻ¼ę▓į┌═¼ę╗Ģr(sh©¬)Ų┌īŹ(sh©¬)¼F(xi©żn)ė»╠ØŲĮ║ŌĪŻ

┤╦═ŌŻ¼ō■(j©┤)36ļ┤┴╦ĮŌŻ¼Į±─Ļ’ŗ┴ŽĄ─ą┬ä▌┴”Ż¼╣¹ūė╩ņ┴╦ęčĮø(j©®ng)į┌7į┬Ę▌═Ļ│╔╚½─ĻõN╩█Ņ~─┐ś╦(bi©Īo)ĪŻ░³└©¤o╠Ū▓Ķį┌ā╚(n©©i)Ą─╝┤’ŗ▓ĶŻ¼╩Ū╦¹éā▓╝ŠųĄ─ų„┴”ŲĘŅÉų«ę╗ĪŻ

Ą½¤o╠Ū▓ĶĄ─ČÓöĄ(sh©┤)Ą░ĖŌŻ¼╚į╚╗▒╗ėąŽ▐Ą─Ņ^▓┐ŲĘ┼Ų╣ŽĘųĪŻ▓╗▀^▓ó¤o├„’@Ž╚░l(f©Ī)ā×(y©Łu)ä▌Ż¼▒M╣▄╚²Ą├└¹ĪóĮy(t©»ng)ę╗Ų¾śI(y©©)Ą─▓Ķ└’═§╚ļŠų▌^įńŻ¼Ą½2011─ĻšQ╔·Ą─¢|ĘĮśõ╚~Ż¼Į³ā╔─ĻęčĮø(j©®ng)┐ņ╦┘═Ļ│╔¾w┴┐Ę┤│¼ĪŻ

Ė∙ō■(j©┤)žö(c©ói)ł¾(b©żo)Ż¼▐r(n©«ng)Ę“╔Į╚¬▓Ķ’ŗ┴ŽśI(y©©)äš(w©┤)2019─Ļ-2021─Ļā╔─ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ9.04%Ż¼ĄĮ2021─ĻŽ┬░ļ─ĻŻ¼▓Ķ’ŗ┴ŽśI(y©©)äš(w©┤)ķ_╩╝│╩¼F(xi©żn)▒¼░l(f©Ī)į÷ķLŻ¼═¼▒╚2020─ĻŽ┬░ļ─ĻīŹ(sh©¬)¼F(xi©żn)│¼6│╔į÷ķLĪŻ┤╦║¾2022─Ļ▀@ę╗┌ģä▌└^└m(x©┤)čė└m(x©┤)Ż¼īŹ(sh©¬)¼F(xi©żn)╝s5│╔į÷ķLŻ¼š¹¾w▀_(d©ó)ĄĮĮ³70ā|į¬ĪŻ

╩ął÷Ė±ŠųĘĮ├µŻ¼Ė∙ō■(j©┤)±R╔Ž┌AŻ¼╝┤’ŗ▓Ķ╩ął÷Ņ^▓┐ŲĘ┼Ų┐ĄÄ¤ĖĄĘ▌Ņ~ė╔╚ź─ĻQ3Ą─34%Ż¼ĮĄų┴Į±─ĻQ3Ą─27%Ż¼┼cų«ŽÓī”(du©¼)Ż¼¢|ĘĮśõ╚~ätė╔╚ź─ĻQ3Ą─10%Ż¼į÷ų┴Į±─ĻQ3Ą─21%ĪŻ┤╦═ŌŻ¼▓Ķ”ą═¼Ų┌Ą─╩ąš╝ät│╩¼F(xi©żn)╬óĮĄ┌ģä▌ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼┐ĄÄ¤ĖĄ▒M╣▄╚įš╝ō■(j©┤)╝┤’ŗ▓ĶŅ^▓┐Ż¼Ą½š¹¾w╚įęį║¼╠Ū▒∙╝t▓Ķ×ķų„Ż¼¤o╠Ū▓ĶĘĮ├µŻ¼╔ą╚▒╔┘¢|ĘĮśõ╚~ŅÉ╦ŲĄ─┤¾å╬ŲĘĪŻōQčįų«Ż¼¢|ĘĮśõ╚~ęčĮø(j©®ng)│╔×ķ¤o╠Ū▓Ķ╩ął÷Ą─Ņ^▓┐ŲĘ┼ŲĪŻ

02

¢|ĘĮśõ╚~─▄ŲŲ100ā|å߯┐

ĻP(gu©Īn)ė┌ŲŲ░┘ā|┐╔─▄ąįŻ¼┤╦Ū░śI(y©©)Įńęčėą▓╗╔┘┬Ģ궯¼▀@╩Ūę╗Ą└║åå╬Ą─╦Ńąg(sh©┤)Ņ}ĪŻ

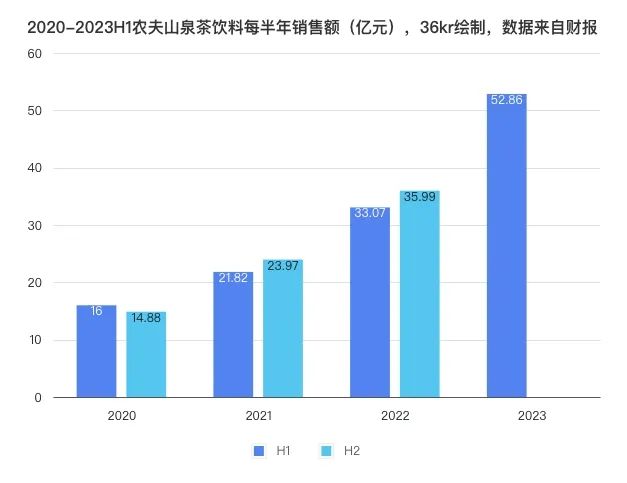

Ė∙ō■(j©┤)▐r(n©«ng)Ę“╔Į╚¬žö(c©ói)ł¾(b©żo)Ż¼2023╔Ž░ļ─Ļ▓Ķ’ŗ┴ŽśI(y©©)äš(w©┤)└^└m(x©┤)Ė▀ĖĶ├═▀M(j©¼n)Ż¼īŹ(sh©¬)¼F(xi©żn)52.9ā|į¬Ż¼═¼▒╚īŹ(sh©¬)¼F(xi©żn)6│╔Ą─┤¾Ę∙į÷ķLĪŻ

ę╗ą®’ŗ┴ŽŅÉ─┐ėą├„’@ĄŁ═·╝ŠŻ¼ųT╚ń╠╝╦ß’ŗ┴ŽĪó╣”─▄’ŗ┴ŽŻ¼║▄╚▌ęūĪ░┐┤╠ņ│į’łĪ▒ĪŻę╗╬╗│¼╩ąŠŲ╦«’ŗ┴Ž▓╔┘Åžō(f©┤)ž¤(z©”)╚╦ĖµįV36ļ┤Ż¼Ž─╠ņ╩Ū’ŗ┴ŽĄ─õN╩█═·╝ŠŻ¼Ž─╠ņõN╩█š╝▒╚┐╔▀_(d©ó)╚½─Ļ7│╔ęį╔ŽŻ¼Č°▒∙╣±į┌Ž─╠ņĄ─õN╩█š╝▒╚ėųš╝ĄĮ7│╔ęį╔ŽĪŻ

▓╗▀^Ż¼▓Ķ’ŗ┴Ž╩ŪéĆ(g©©)└²═ŌŻ¼▓óø]ėą├„’@Ą─ĄŁ═·╝Šģ^(q©▒)äeĪŻ▐r(n©«ng)Ę“╔Į╚¬Ą─žö(c©ói)ł¾(b©żo)ęÓĘ┤ė│┴╦▀@ę╗ŪķørŻ¼Ė∙ō■(j©┤)žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼▀^╚źĄ─2021-2022─ĻŻ¼▐r(n©«ng)Ę“╔Į╚¬▓Ķ’ŗ┴ŽśI(y©©)äš(w©┤)Ž┬░ļ─ĻõN╩█Ņ~Š∙│¼▀^┴╦«ö(d©Īng)─Ļ╔Ž░ļ─Ļ╦«ŲĮĪŻ

▐r(n©«ng)Ę“╔Į╚¬▓Ķ’ŗ┴Ž├┐░ļ─ĻõN╩█▒Ē¼F(xi©żn)

Č°į┌Į±─Ļ╔Ž░ļ─ĻŻ¼▐r(n©«ng)Ę“╔Į╚¬▓Ķ’ŗ┴ŽśI(y©©)äš(w©┤)ęčĮø(j©®ng)▀_(d©ó)ĄĮ52.89ā|į¬Ż¼╚ń╣¹└^└m(x©┤)▒Ż│ų▀^╚źā╔─ĻĄ─▀@ę╗į÷ķL┌ģä▌Ą─įÆŻ¼╚½─Ļ▐r(n©«ng)Ę“╔Į╚¬▓Ķ’ŗ┴ŽśI(y©©)äš(w©┤)īóėą═¹▀_(d©ó)ĄĮ╝s110ā|į¬╔§ų┴Ė³Ė▀╦«ŲĮĪŻ

ū„×ķŲõųąį÷ķLĮ^ī”(du©¼)“ī(q©▒)äė(d©░ng)┴”Ż¼¢|ĘĮśõ╚~ø_ō¶░┘ā|į¬┤¾å╬ŲĘŻ¼ę▓▓óĘŪø]ėą┐╔─▄ĪŻ

Į³╚fā|Ą─ųąć°▄ø’ŗ┴Ž╩ął÷Ż¼░┘ā|į¬┤¾å╬ŲĘŪ³ųĖ┐╔öĄ(sh©┤)Ż¼▀@▓╗āHāH╩Ū║åå╬Ą─õN╩█öĄ(sh©┤)ō■(j©┤)Ż¼▒│║¾Ę┤ė│Ą─╩ŪŲĘ┼Ųį┌╚½ć°’ŗ┴Ž╩ął÷╦∙┤_┴óĄ─ŠC║ŽīŹ(sh©¬)┴”ĪŻ

ų┴ė┌─▄ʱ▀_(d©ó)│╔▀@ę╗─┐ś╦(bi©Īo)Ż¼ų„ę¬øQČ©ę“╦ž▓ó▓╗į┌═Ō▓┐ĪŻ▒M╣▄╚²Ą├└¹į┌ųąć°¤o╠Ū▓Ķ╩ął÷╔ŅĖ¹ęčŠ├Ż¼ŲĘ┼ŲĘeĄĒ╔Ē║¾Ż¼Ą½╦¹éāų„ę¬╩Ūęįę╗Č■ŠĆ│Ū╩ąĄ─▒Ń└¹ĄĻŪ■Ą└×ķų„Ż¼Ž┬│┴Ė▓╔wėąŽ▐Ż¼ĘĆ(w©¦n)ĮĪį÷ķL╩Ū╚²Ą├└¹ųąć°łF(tu©ón)ĻĀ(du©¼)Ą─ę╗ž×ū„’L(f©źng)ĪŻ

╚²Ą├└¹ų„╣źę╗Č■ŠĆ│Ū╩ąĄ─┤“Ę©Ż¼▓óĘŪę“?y©żn)ķŽ┬│┴╩ął÷Ą─¤o╠Ū▓ĶŁh(hu©ón)Š│▓╗│╔╩ņĪŻŪĪŪĪŽÓĘ┤Ż¼┐ĄÄ¤ĖĄĪóĮy(t©»ng)ę╗Ų¾śI(y©©)ĪóŠS╦¹Ą╚’ŗ┴ŽŅ^▓┐ŲĘ┼ŲĄ─▒∙╝t▓ĶĪóŠG▓ĶĄ╚║¼╠Ū▓Ķ’ŗ┴Ž«a(ch©Żn)ŲĘŻ¼Ž┬│┴╩ął÷įńęč╚½├µõüķ_ĪŻ

Č°═©▀^Ū░Ų┌░³čb╦«Ż¼▐r(n©«ng)Ę“╔Į╚¬┤“ķ_┴╦Ė▓╔w╚½ć°Ą─õN╩█ŠW(w©Żng)³c(di©Żn)ĪŻ▀@×ķ¢|ĘĮśõ╚~į┌é„Įy(t©»ng)Ū■Ą└Ą─╚½├µõüķ_Ż¼ĄņČ©┴╦╗∙ĄA(ch©│)ĪŻŽÓ▒╚ų«Ž┬Ż¼¢|ĘĮśõ╚~Ą─═Ō▓┐ūĶ┴”Ż¼Ė³ČÓ╩Ūār(ji©ż)Ė±īė├µŻ¼┼c┐╔śĘŽ“į¬?d©▓)Ō╔Ł┴ų╔²╝?j©¬)ŪķørŅÉ╦ŲŻ¼╝┤Å─3į¬ų„┴„ār(ji©ż)Ė±Ä¦Ą─║¼╠Ū▓ĶŻ¼Ž“6į¬ār(ji©ż)Ė±Ä¦Ą─¤o╠Ū▓Ķ╔²╝ē(j©¬)ĪŻ

▀@ĘNŪķør«ö(d©Īng)Ž┬┤_īŹ(sh©¬)║▄ļy║÷ęĢŻ¼Į±─ĻęįüĒŻ¼’ŗ┴Ž╩ął÷ę╗éĆ(g©©)▒╗ŠW(w©Żng)├±éāÅVĘ║š{(di©żo)┘®Ą─įÆŅ}╩ŪŻ¼Ī░▒∙╝t▓Ķų╗║╚1LčbĪ▒Ż¼ė├ę╗ą®ŠW(w©Żng)├±Ą─šfĘ©Ż¼Ī░4ēKŻ©1LčbŻ®╩Ū╔·╗ŅŻ¼3ēKŻ©500mlŻ®╩Ū├µūėĪŻĪ▒

¢|ĘĮśõ╚~─▄ʱ▀~▀^░┘ā|į¬┤¾ĻP(gu©Īn)Ż¼Ė³ČÓĄ─øQČ©ę“╦ž╚į╩Ū▐r(n©«ng)Ę“╔Į╚¬ā╚(n©©i)▓┐ĪŻ╔·«a(ch©Żn)▓óĘŪ▐r(n©«ng)Ę“╔Į╚¬Ą─ļyŅ}Ż¼┤╦Ū░9į┬Ę▌Ż¼▐r(n©«ng)Ę“╔Į╚¬?ji©Żng)éą¹▓╝³S╔Į╣żÅSķ_Į©Ż¼▀@ęč╩Ū╦¹éāĄ─Ą┌13éĆ(g©©)╦«į┤ĄžĪŻ

āH╩ŻĄ─║╦ą─å¢Ņ}į┌ė┌Ż¼╦¹éāī”(du©¼)ė┌▓Ķ’ŗ┴ŽĄ─╚½─Ļį÷ķLŅA(y©┤)Ų┌Ż¼Š┐Š╣Ģ■(hu©¼)╔Žš{(di©żo)ĄĮČÓ┤¾Ę∙Č╚Ż¼ęį╝░ī”(du©¼)æ¬(y©®ng)Ą─õN╩█š■▓▀Ż¼─▄į┌Ū■Ą└Č╦┬õĄžĄĮ║╬ĘN│╠Č╚ĪŻį┌╦─╝ŠČ╚╩╝Ż¼╦¹éā?n©©i)į╚╗ėąūŃē“Ą─Ģr(sh©¬)ķgš{(di©żo)š¹║═▀\(y©┤n)ū„ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║