12į┬ą┬Ž¹┘M(f©©i)═Č╚┌┘YĮŅ~Ž┬ĮĄ80ŻźŻ¼2023─Ļ─▄ʱėŁüĒĘ┤ÅŚŻ┐

üĒį┤/ą┬Ž¹┘M(f©©i)Daily

ū½╬─/Sober

ō■(j©┤)ą┬Ž¹┘M(f©©i)Daily▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼2022─Ļ12į┬ą┬Ž¹┘M(f©©i)ŅI(l©½ng)ė“╣▓ėą39Ų╚┌┘YŻ¼╚┌┘YĮŅ~āHĮėĮ³14ā|╚╦├±Ä┼ĪŻ

Ųõųą5Ų╬┤┼¹┬ČŠ▀¾wĮŅ~Ż¼Ęųäe×ķŻ║└Ł├µĪĖĻÉŽŃ┘FĪ╣Īó╠®▓═▀BµiĪĖę½╚A┴”Ī╣Īóū╠ča(b©│)ŲĘ┼ŲĪĖ╣┘ŚŻĪ╣Īó┤¾┤a┼«čbŲĘ┼ŲĪĖBloomChicĪ╗║═īÖ╬’ßt(y©®)»¤╝»łF(tu©ón)ĪĖą┬╚∙iĪ╣ĪŻŻ©╬──®½@╚Ī12į┬═Č╚┌┘YöĄ(sh©┤)ō■(j©┤)ģR┐鯮

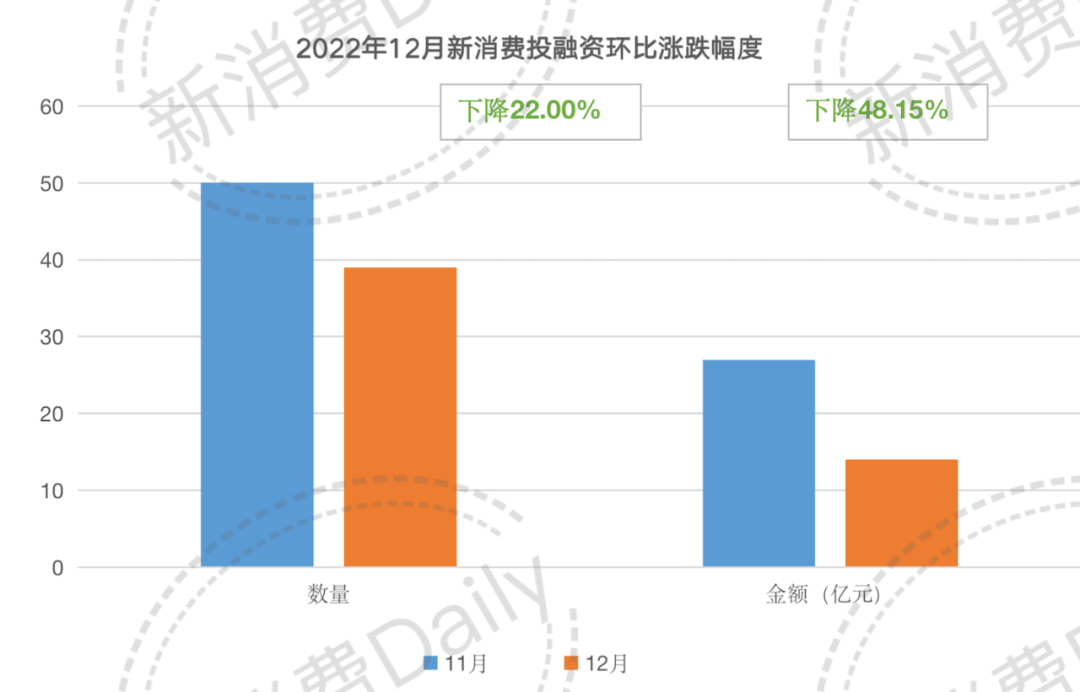

Łh(hu©ón)▒╚2022─Ļ11į┬Ą─50ŲŻ¼27ā|╚┌┘YŻ¼öĄ(sh©┤)┴┐Ą°Ę∙ļmāH×ķ22%Ż¼Ą½į┌12į┬āHėą4Ųõ╬┤┼¹┬ČĄ─ŪķørŽ┬ Ż©11į┬╬┤┼¹┬ČöĄ(sh©┤)┴┐×ķ11ŲŻ® Ż¼ĮŅ~Ą°Ę∙Ė▀▀_(d©ó)48.15%ĪŻ

«ö(d©Īng)╚╗Ż¼Łh(hu©ón)▒╚Ą─Š│ørį┘įŃĖŌŻ¼ę▓▒╚▓╗╔Ž═¼▒╚Ą°Ę∙Ą─Ī░ė|─┐¾@ą─Ī▒ĪŻ

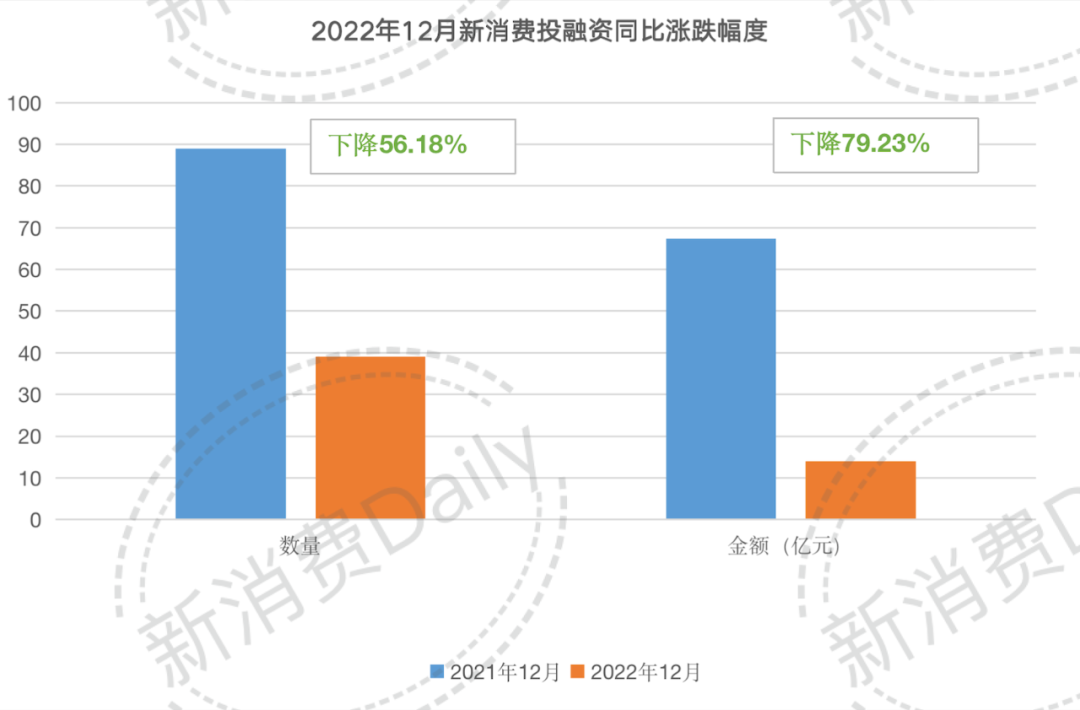

2022─Ļ12į┬═¼▒╚2021─Ļ12į┬Ż¼å╬į┬╚┌┘YöĄ(sh©┤)┴┐Ž┬ĮĄ56.18%Ż¼ĮŅ~Ą°Ę∙×ķ79.23%ĪŻ

į┌2022─ĻĄ─ūŅ║¾ę╗éĆ(g©©)į┬Ż¼Ž¹┘M(f©©i)Ż¼ą┬Ž¹┘M(f©©i)Ą─Ī░ė÷└õĪ▒╦Ų║§ĄĮ▀_(d©ó)┴╦╣╚ĄūŻ¼▓╗▀^Ż¼╬ęéāę▓į┘┤╬┐┤ĄĮ┴╦ę╗ą®╩ņŽżĄ─├¹ūų║═ę╗ą®┴┴³c(di©Żn)ĪŻ

▒╚╚ńŻ¼▀Bµi└Ł├µĪĖĻÉŽŃ┘FĪ╣į┘ę╗┤╬½@Ą├┴╦╚┌┘YŻ¼Ī░Š½£╩(zh©│n)ĮĪ┐ĄĪ▒į┌Ž┬░ļ─Ļķ_╩╝│╔×ķ┴╦ę╗éĆ(g©©)ŽÓī”(du©¼)¤ßķTĄ─╝Ü(x©¼)Ęų┘ÉĄ└Ż¼Ńy░l(f©Ī)Įø(j©®ng)Ø·(j©¼)Ą─┤_Č©ąį┌ģä▌(sh©¼)ę▓ę╗ų▒┤µį┌ĪŁĪŁ2023─ĻŻ¼ą┬Ž¹┘M(f©©i)─▄ʱėŁüĒĘ┤ÅŚŻ┐

01

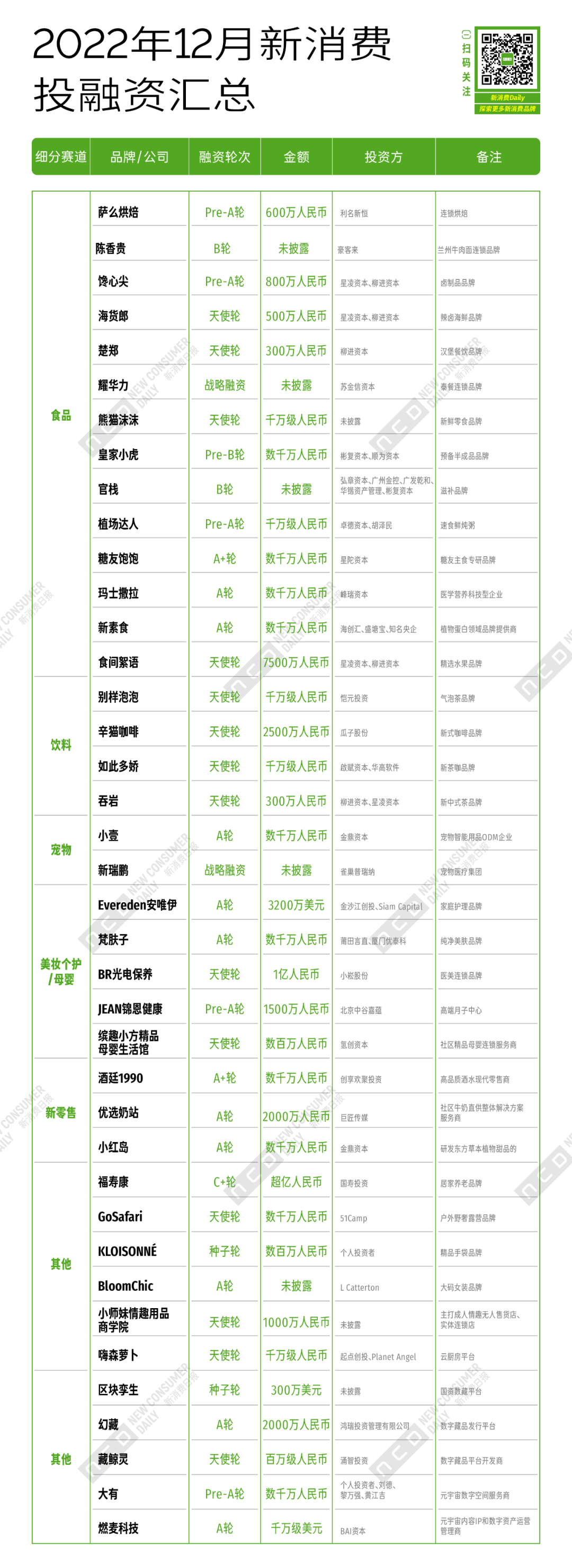

12į┬ą┬Ž¹┘M(f©©i)═Č╚┌┘YŻ║╩│ŲĘ│╔×ķĪ░š┌ą▀▓╝Ī▒Ż¼ĪĖĖŻē█┐ĄĪ╣į┘öž│¼ā|į¬╚┌┘Y

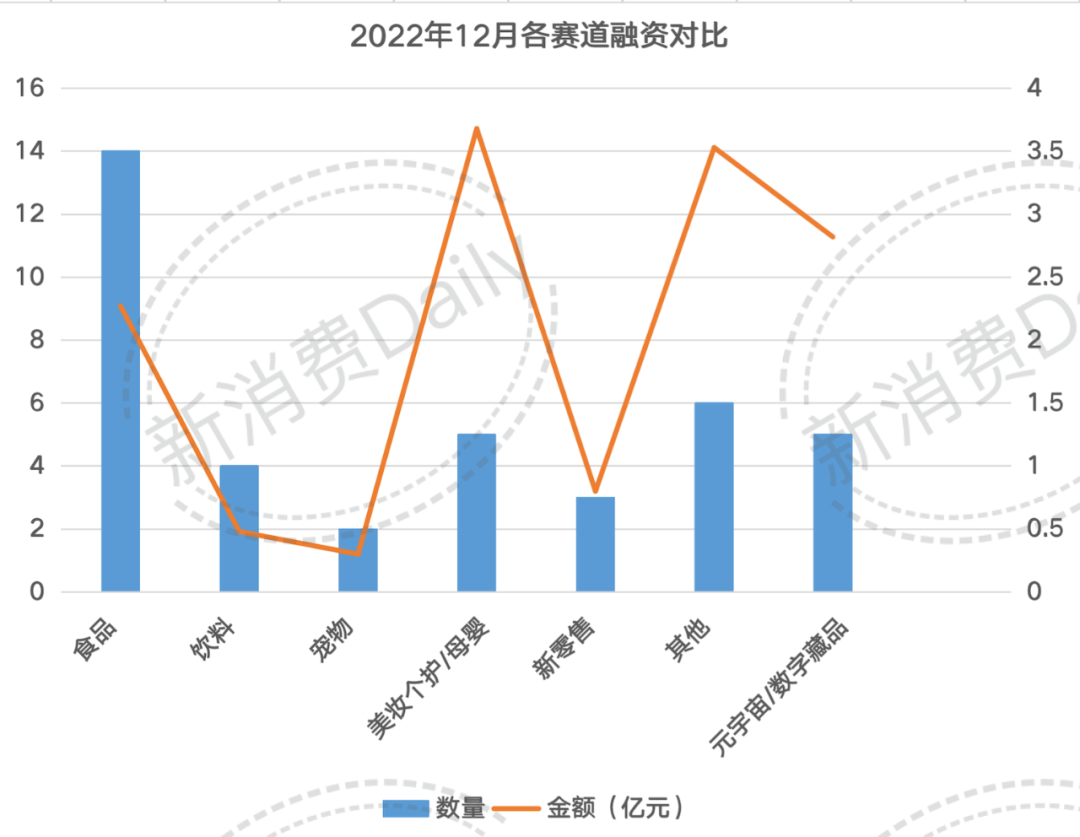

Š═12į┬ą┬Ž¹┘M(f©©i)═Č╚┌┘YŪķørüĒ┐┤Ż¼╩│ŲĘ’ŗ┴Žį┘Č╚│╔×ķĪ░š┌ą▀▓╝Ī▒Ż¼ļm╚╗╚┌┘YĮŅ~▓╗ČÓŻ¼Ą½14Ų╚┌┘YöĄ(sh©┤)┴┐▀Ć╦Ń┐╔ė^ĪŻ═¼Ģr(sh©¬)Ż¼į┌╦∙½@ĒŚ(xi©żng)─┐ųąŻ¼╬ęéā▀Ć┐┤ĄĮ┴╦╩ņŽżĄ─ĪĖĻÉŽŃ┘FĪ╣ĪŻ

┤╦═ŌŻ¼12į┬Ą─┴Ēę╗éĆ(g©©)├„ąŪ┘ÉĄ└Ż¼╩ŪŃy░l(f©Ī)Įø(j©®ng)Ø·(j©¼)Ż¼ļm╚╗ų╗ėąę╗ŲĪĖĖŻē█┐ĄĪ╣Ż¼Ą½▓╗āHĮŅ~×ķ│¼ā|į¬Ż¼═¼Ģr(sh©¬)Ż¼▀@ę▓╩ŪĪĖĖŻē█┐ĄĪ╣└^2021─Ļ12į┬Ż¼2022─Ļ8į┬║¾Ż¼öž½@Ą─Ą┌╚²▌å╚┌┘YĪŻ

─├Ž┬╩│ŲĘ14Ų▀@ÅłĪ░š┌ą▀▓╝Ī▒Ż¼┐¦Ę╚┼cą┬▓Ķ’ŗĄ─ė÷└õ▀Ćį┌│ų└m(x©┤)ĪŻ’ŗŲĘ▒Šį┬āH═Ļ│╔4Ų╚┌┘YŻ¼Ęųäe×ķÜŌ┼▌▓ĶĪĖäeśė┼▌┼▌Ī╣Īóą┬╩Į┐¦Ę╚ŲĘ┼ŲĪĖą┴žł┐¦Ę╚Ī╣Īóą┬▓Ķ┐¦ŲĘ┼ŲĪĖ╚ń┤╦ČÓŗ╔Ī╣Īóą┬ųą╩Į▓ĶŲĘ┼ŲĪĖ═╠ÄrĪ╣ĪŻ

░³└©├└ŖyĪóéĆ(g©©)ūo(h©┤)Īó─Ėŗļį┌ā╚(n©©i)Ą─┘ÉĄ└▒Šį┬═Ļ│╔┴╦6Ų╚┌┘YŻ¼öĄ(sh©┤)ūų▓žŲĘ/į¬ėŅųµ╩š½@5ŲĪŻ

Å─╚┌┘Y▌å┤╬üĒ┐┤ĪŻ12į┬┘Y▒Š│÷╩ųĄ─ĒŚ(xi©żng)─┐ę└┼fęįįńŲ┌ĒŚ(xi©żng)─┐×ķų„Ż¼A▌åļAČ╬ĒŚ(xi©żng)─┐┼cĘNūė▌å/╠ņ╩╣▌å┤¾Ė┼│ųŲĮŻ¼Ęųäe×ķ17Ų┼c16ŲĪŻB▌å╝░ęį║¾Ą─ĒŚ(xi©żng)─┐āHėą4ŲŻ¼┤╦═ŌŻ¼░l(f©Ī)╔·ā╔Ųæ(zh©żn)┬į/╣╔ÖÓ(qu©ón)╚┌┘YĪŻ

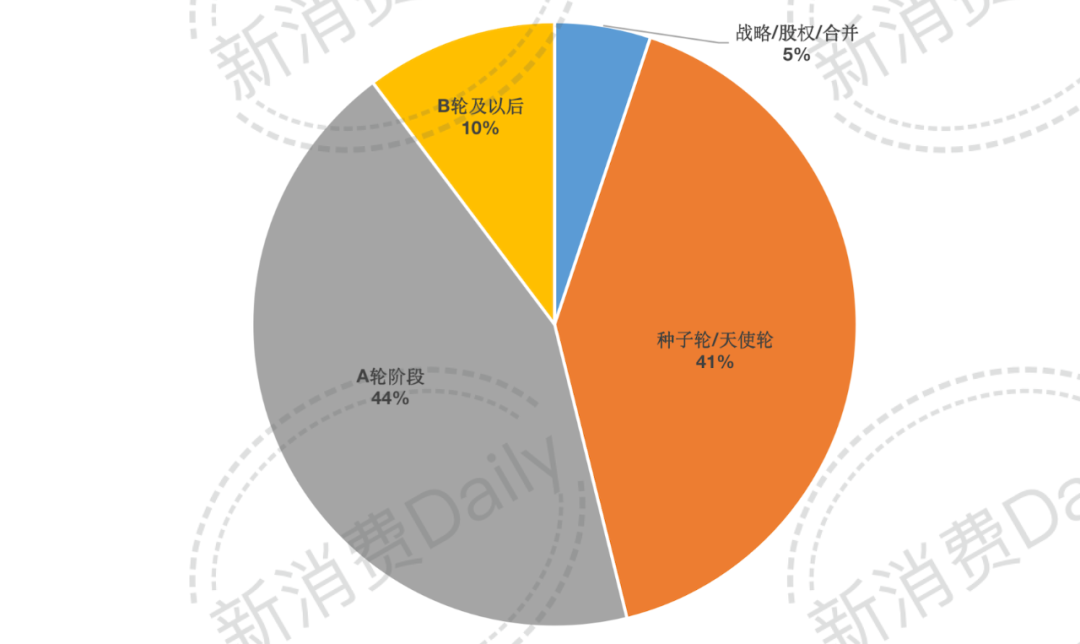

Å─╚┌┘YĮŅ~üĒ┐┤ĪŻ│²5Ų╬┤┼¹┬Č┼c4Ųā|į¬╝ē(j©¬)äeĒŚ(xi©żng)─┐═ŌŻ¼į┌╩ŻėÓĄ─Ų30ĒŚ(xi©żng)─┐ųąŻ¼22Ų×ķŪ¦╚f╝ē(j©¬)äeŻ¼8Ų×ķ░┘╚f╝ē(j©¬)äeĪŻ

ūŅ║¾Ż¼į┌12į┬│÷¼F(xi©żn)Ą─4Ųā|╝ē(j©¬)ĒŚ(xi©żng)─┐ųąŻ¼ā╔Ų░l(f©Ī)╔·į┌├└ŖyéĆ(g©©)ūo(h©┤)ŅI(l©½ng)ė“Ż¼Ęųäe╩Ū½@Ą├3200╚f├└į¬A▌å╚┌┘YĄ─╝ę═źūo(h©┤)└ĒŲĘ┼ŲĪĖEvereden░▓╬©ę┴Ī╣Ż¼┼c═Ļ│╔1ā|╚╦├±Ä┼╠ņ╩╣▌å╚┌┘YĄ─ßt(y©®)├└▀BµiŲĘ┼ŲĪĖBR╣ŌļŖ▒ŻB(y©Żng)Ī╣ĪŻ

┴Ē═Ōā╔Ų×ķŠė╝ęB(y©Żng)└ŽŲĘ┼ŲĪĖĖŻē█┐ĄĪ╣Īóį¬ėŅųµā╚(n©©i)╚▌IP║═öĄ(sh©┤)ūų┘Y«a(ch©Żn)▀\(y©┤n)ĀI╣▄└Ē╔╠ĪĖ╚╝¹£┐Ų╝╝Ī╣ĪŻ

02

╩│ŲĘę└┼f╬³ĮŻ¼├└ŖyéĆ(g©©)ūo(h©┤)Ńy░l(f©Ī)ėą┴┴³c(di©Żn)

Įø(j©®ng)Üv┴╦Į³1─ĻĄ─Ī░ė÷└õĪ▒Ż¼12į┬ĄĮą┬Ž¹┘M(f©©i)╣╚Ąū┴╦å߯┐

1.╩│ŲĘ╬³ĮŻ¼ŠŲ’ŗ¤o╚╦å¢Į“

Ž╚┐┤ķLŲ┌ęįüĒĄ─╬³Į║┌Č┤╩│ŲĘĒŚ(xi©żng)─┐ĪŻį┌12į┬Ą─14Ų╩│ŲĘ╚┌┘YĒŚ(xi©żng)─┐ųąŻ¼│²┴╦╚š│ŻĄ─▓═’ŗ▀Bµi╚įį┌╬³ę²┘Y▒ŠĄ─ūóęŌŻ¼ĻP(gu©Īn)ė┌Ī░Š½£╩(zh©│n)ĮĪ┐ĄĪ▒║═ĀIB(y©Żng)Ą╚╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ż¼ät╩Ū┴Ēę╗ŚlųĄĄ├ĻP(gu©Īn)ūóĄ─╝Ü(x©¼)Ęų┘ÉĄ└ĪŻ

Š▀¾wüĒ┐┤Ż¼▒Šį┬Ż¼ę╗éĆ(g©©)╩ņŽżĄ─├¹ūųĪĖĻÉŽŃ┘FĪ╣ĮKė┌į┘┤╬╗žĄĮ┤¾▒ŖęĢę░ĪŻŲõė┌12į┬ųąč«▒╗┼¹┬Č│÷½@Ą├┴╦üĒūį║└┐═üĒĄ─B▌å╚┌┘YĪŻ

ō■(j©┤)ŽżŻ¼║└┐═üĒ╩Ūę╗éĆ(g©©)╬„▓═ŲĘ┼ŲŻ¼Č°ĪĖĻÉŽŃ┘FĪ╣Ą─äō(chu©żng)╩╝╚╦Į¬▄ŖėąĮ³10─ĻĄ─╬„▓═▀BµiąąśI(y©©)Įø(j©®ng)“×(y©żn)ĪŻŲõ▓╗ĄĮ20ÜqŠ═▀M(j©¼n)╚ļ▓═’ŗśI(y©©)┤“Ų┤Ż¼1999─Ļ▀M(j©¼n)╚ļĄ┬┐╦╩┐Ż¼┤╦║¾8─ĻĢr(sh©¬)ķgŻ¼╦¹į┌╣żū„ūŃ█E▒ķ▓╝Ą┬┐╦╩┐Ė„▓┐ķTŻ¼Å─Ū░Č╦▀\(y©┤n)ĀIĄĮ║¾Č╦╣▄└ĒŻ¼▀Ćėą╔Žė╬╣®æ¬(y©®ng)µ£ĪŻ

2020─Ļ▐D(zhu©Żn)ą═ū÷╠mų▌└Ł├µĪĖĻÉŽŃ┘FĪ╣║¾Ż¼Ė³╩Ūį┌ā╔─Ļā╚(n©©i)═Ļ│╔┴╦4▌å╚┌┘YŻ¼▒Š┤╬║└┐═üĒĄ─│÷╩ųŻ¼ęčĮø(j©®ng)╩ŪĪĖĻÉŽŃ┘FĪ╣ūį│╔┴óęįüĒ½@Ą├Ą─Ą┌╬Õ╣P╚┌┘YĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼░³└©ĪĖĻÉŽŃ┘FĪ╣į┌ā╚(n©©i)Ą─ÄūéĆ(g©©)ą┬õJ└Ł├µŲĘ┼Ų╩Ū░ķļSų°ą┬Ž¹┘M(f©©i)╩ął÷(ch©Żng)Ą─╗¤ß│╔ķLČ°üĒŻ¼ę“┤╦Ż¼ļSų°Į³ę╗─ĻüĒĄ─Įø(j©®ng)Ø·(j©¼)Ž┬ąą┼cŁh(hu©ón)Š│ė÷└õŻ¼░³└©└Ł├µĪó║µ▒║į┌ā╚(n©©i)Ą─▀Bµi▓═’ŗŲĘ┼Ų¤oę╔ę▓Ģ■(hu©¼)╩▄ĄĮė░ĒæĪŻÅ─├╔č█┐±▒╝ĄĮĮĄ╦┘═Ż£■Ż¼į┌Įø(j©®ng)Üv┴╦2021─ĻĄ─Ė▀ĖĶ├═▀M(j©¼n)║¾Ż¼╦¹éāėųŽ▌╚ļ┴╦Ī░ķ]ĄĻ│▒Ī▒Ą─└¦Š│ĪŻ

ū„×ķĪ░╝»¾wė÷└õĪ▒║¾╩ūČ╚½@Ą├ą┬╚┌┘YĄ─└Ł├µŲĘ┼ŲŻ¼▓┐ĘųśI(y©©)ā╚(n©©i)╚╦╩┐ųĖ│÷Ż¼┤¾Łh(hu©ón)Š│įĮ▓ŅŻ¼Įø(j©®ng)Ø·(j©¼)įĮŽ┬ąąŻ¼╠mų▌└Ł├µĄ─ŲĘŅÉŠ═įĮėąÖC(j©®)Ģ■(hu©¼)ĪŻ╗“įS║└┐═üĒ▒Ń╩Ū┐┤ųą┴╦╠mų▌└Ł├µŲĘŅÉūį╔Ēį┌ųąć°▓═’ŗ╩ął÷(ch©Żng)Ą─ĖéĀÄ┴”Ż¼┤╦Ģr(sh©¬)│÷╩ųŻ¼╝╚─▄Ä═ų·ĪĖĻÉŽŃ┘FĪ╣ĮŌøQ╚╝├╝ų«╝▒═ŌŻ¼│÷╩ųĄ─ąįār(ji©ż)▒╚ę▓Ģ■(hu©¼)Ė³Ė▀ĪŻ

ę▓ėąśI(y©©)ā╚(n©©i)╚╦╩┐ųĖ│÷Ż¼║└┐═üĒ┤╦┤╬═Č┘Y╗“įS╩Ūį┌ĪĖĻÉŽŃ┘FĪ╣╔Ē╔Ž┐┤ĄĮ┴╦ą┬Ą─░l(f©Ī)š╣Ą└┬ĘĪŻ

▓╗▀^Ż¼┤╦┤╬│÷╩ų╩ŪʱšµĄ──▄ūīĪĖĻÉŽŃ┘FĪ╣į┌š■▓▀Ž“║├ų«║¾Ī░ųž½@ą┬╔·Ī▒Ż¼▀ĆąĶę¬Ģr(sh©¬)ķgüĒĮo│÷┤░ĖĪŻ

ō■(j©┤)šŁķT▓═č█’@╩ŠŻ¼ĪĖĻÉŽŃ┘FĪ╣¼F(xi©żn)ėąķTĄĻ200╝ęŻ¼Ųõųą╔Ž║Ż120╝ęŻ¼ĮŁ╠K30╝ęŻ¼ÅVų▌20╝ęŻ¼▒▒Š®14╝ęŻ¼šŃĮŁĪó║■▒▒Ė„6╝ęŻ¼╔Į¢|2╝ęŻ¼║ė─ŽĪó╔Į╬„Ė„1╝ęĪŻ

│²ĪĖĻÉŽŃ┘FĪ╣ų«═ŌŻ¼┴Ē═Ō╚²éĆ(g©©)į┌▒Šį┬½@Ą├┘Y▒ŠŪÓ▓AĄ─▀BµiŲĘ┼ŲĘųäe×ķ║µ▒║▀BµiŲĘ┼ŲĪĖ╦_├┤║µ▒║Ī╣ĪóØh▒ż▀BµiĪĖÓŹ│■Ī╣Īó╠®▓═▀BµiĪĖę½╚A┴”Ī╣ĪŻ

┴Ē═ŌųĄĄ├ĻP(gu©Īn)ūóĄ─╩│ŲĘ╝Ü(x©¼)Ęų┘ÉĄ└▒Ń╩ŪĪ░Š½£╩(zh©│n)ĀIB(y©Żng)Ī▒ĪŻ

╠Ūėčų„╩│īŻčąŲĘ┼ŲĪĖ╠Ūėč’¢’¢Ī╣į┌▒Šį┬½@Ą├üĒūįąŪ═ė┘Y▒ŠĄ─öĄ(sh©┤)Ū¦╚f╚╦├±Ä┼A+▌å╚┌┘YŻ¼▀@ę▓╩ŪŲõį┌1į┬═Ļ│╔A▌å╚┌┘Y║¾Ż¼▒Š─ĻČ╚═Ļ│╔Ą─Ą┌Č■▌å╚┌┘YĪŻ

ĪĖ╠Ūėč’¢’¢Ī╣╩Ūć°ā╚(n©©i)╩ū╝ęīŻūó╠Ū─“▓Ī╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ą─Ą═╠╝╦«╩│ŲĘŲĘ┼ŲŻ¼«a(ch©Żn)ŲĘŠĆĖ▓╔w╚½ŽĄ┴ąĄ═╠╝╦«ų„╩│║═║µ▒║ŅÉ┴Ń╩│ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼Į±─ĻŽ┬░ļ─ĻęįüĒŻ¼ĻP(gu©Īn)ė┌Ī░Š½£╩(zh©│n)ĮĪ┐ĄĪ▒Ż¼ėą▓╗╔┘ŲĘ┼ŲČ╝½@Ą├┴╦┘Y▒ŠŪÓ▓AĪŻ

▒╚╚ńĮ±─Ļ9į┬Ż¼×ķč¬╠ŪĮĪ┐ĄĻP(gu©Īn)ūóš▀╠ß╣®Ą═GI╩│ŲĘ║═ĮĪ┐ĄĘ■äš(w©┤)Ą─ĪĖ┬²╠Ū╝ęĪ╣½@Ą├Ū¦╚fį¬╚╦├±Ä┼ĘNūė▌å╚┌┘YŻ╗┴Ēę╗éĆ(g©©)īŻūóė┌Š½£╩(zh©│n)ĮĪ┐Ą╣▄└ĒĄ─╣”─▄ąį╩│ŲĘŲ¾śI(y©©)Ż¼│§Ų┌ęįĖ▀─“╦ß Ż©═┤’L(f©źng)Ż® ĮĪ┐Ąą▐š²×ķų¦³c(di©Żn)ʧ╗»┴╦Ī░ę╗³c(di©Żn)Š²Ī▒ŲĘ┼ŲŻ¼ų┬┴”ė┌┤“įņĖ▀─“╦ß╚╦╚║Š½£╩(zh©│n)╣▄└ĒŅI(l©½ng)ė“Ą─ŅI(l©½ng)ī¦(d©Żo)ŲĘ┼ŲĪĖ░ąŽ“╩│ŲĘĪ╣ Ż©Ę§╗»┴╦Ī░ę╗³c(di©Żn)Š²Ī▒ŲĘ┼ŲŻ® ät═Ļ│╔┴╦öĄ(sh©┤)Ū¦╚f╚╦├±Ä┼Pre-A▌å╚┌┘YĪŻ

ūŅ║¾ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼į┌╩│ŲĘ’ŗ┴ŽĒŚ(xi©żng)─┐Ą─═Č┘YĘĮųąŻ¼┴°▀M(j©¼n)┘Y▒Š┼cąŪ┴Ķ┘Y▒Šį┌▒Šį┬╩«Ęų╗Ņ▄SĪŻ

ŲõųąŻ¼┴°▀M(j©¼n)┘Y▒Š═Č┘Y┴╦5éĆ(g©©)Ž¹┘M(f©©i)ĒŚ(xi©żng)─┐Ż¼Ęųäe×ķųąĖ▀Č╦Š½▀x╦«╣¹ŲĘ┼ŲĪĖ╩│ķgą§šZĪ╣Īó¹u╬ČĪĖÆą─╝ŌĪ╣Īóųąć°Øh▒żŲĘ┼ŲĪĖ│■ÓŹĪ╣Īó└▒¹u║Ż§rĪĖ║Żžø└╔Ī╣║═ą┬ųą╩Į▓ĶŲĘ┼ŲĪĖ═╠ÄrĪ╣ĪŻŲõųąĪĖ╩│ķgą§šZĪ╣ĪóĪĖÆą─╝ŌĪ╣║═ĪĖ║Żžø└╔Ī╣ę▓═¼Ģr(sh©¬)▀Ć½@Ą├┴╦ąŪ┴Ķ┘Y▒ŠĄ─═Č┘YĪŻ

ų┴ė┌’ŗŲĘĘĮ├µŻ¼▒Šį┬ų╗░l(f©Ī)╔·4Ų╚┌┘YŻ¼╝┤’ŗÜŌ┼▌▓ĶĪĖäeśė┼▌┼▌Ī╣Ż¼ą┬▓ĶĪó┐¦ŲĘ┼Ų░³└©ĪĖ╚ń┤╦ČÓŗ╔Ī╣ĪóĪĖą┴žł┐¦Ę╚Ī╣ĪóĪĖ═╠ÄrĪ╣ĪŻŠŲ’ŗŲĘ┼Ų▒Šį┬ät╩ŪĪ░¤o╚╦å¢Į“Ī▒Ą─ĀŅæB(t©żi)Ż¼āHėą┴Ń╩█╔╠ĪĖŠŲ═ó1990Ī╣═Ļ│╔A+▌å╚┌┘YĪŻ

2.├└Īóūo(h©┤)Īó╔·╗ŅŠ∙ėą┴┴³c(di©Żn)Ż¼Ńy░l(f©Ī)Įø(j©®ng)Ø·(j©¼)╬┤üĒ┐╔Ų┌

░³└©─Ėŗļį┌ā╚(n©©i)Ą─├└ūo(h©┤)╔·╗Ņ┘ÉĄ└▒Šį┬╣▓═Ļ│╔8Ų╚┌┘YŻ¼├└ūo(h©┤)5ŲŻ¼╔·╗ŅĘĮ╩Į3ŲĪŻ

╩ūŽ╚Ż¼Ž╚┐┤─├Ž┬3200╚f├└į¬A▌å╚┌┘YĄ─ĪĖEvereden░▓╬©ę┴Ī╣Ż¼Ųõ╩Ūę╗éĆ(g©©)üĒūį├└ć°╝~╝sĄ─╝ę═źūo(h©┤)└ĒŲĘ┼ŲŻ¼ė┌2019─Ļ▀M(j©¼n)╚ļųąć°ĪŻ

Ī░2000ĘN+Į^ī”(du©¼)Į¹ė├│╔ĘųĪ▒ĪóĪ░╣■ĘĪó╦╣╠╣ĖŻ╚²╬╗Ųż─w┐ŲŗīŗīĄ─┐ŲīW(xu©”)łF(tu©ón)ĻĀ(du©¼)Ī▒ĪóĪ░100%ā╚(n©©i)▓┐čą░l(f©Ī)╔·«a(ch©Żn)Ī▒╩ŪŲĘ┼Ų╔Ē╔ŽūŅ┤¾Ą─┴┴³c(di©Żn)ĪŻ

2021─ĻĄūŻ¼Evereden┬ō(li©ón)║Žäō(chu©żng)╩╝╚╦į┌Įė╩▄ĪČ╚A¹ÉųŠĪĘīŻįLĢr(sh©¬)▒Ē╩ŠŻ¼ęįŲĘ┼ŲöĄ(sh©┤)ō■(j©┤)×ķ└²Ż¼į┌ųąć°╩ął÷(ch©Żng)▀^╚ź├┐─ĻĄ─ŲĮŠ∙į÷╦┘╩Ū15.8%Ż¼═¼Ų┌į┌├└ć°╩Ū3%ū¾ėęĪŻųąć°╩ął÷(ch©Żng)ė╔ė┌┘ÉĄ└▒Š╔ĒĄ─Ė▀╦┘│╔ķLąį║═įSČÓ╬┤▒╗ØMūŃĄ─╩ął÷(ch©Żng)┐š╚▒ Ż©╚ńŗļā║░┤─”ė═Ż¼ā║═»Ę└Ģ±Ą╚Ż® Ż¼ę╗ų▒ęįüĒČ╝╩ŪŲĘ┼ŲūŅųžę¬Ą─╚½Ū“õN╩█╩ął÷(ch©Żng)Ż¼─┐Ū░ųąć°╩ął÷(ch©Żng)Ą─õN╩█Ņ~ęčĮø(j©®ng)│¼▀^├└ć°ĪŻ

┤╦═ŌŻ¼ō■(j©┤)╠ņžłĄ─ę╗Ę▌ĪČŗļ═»Ž┤ūo(h©┤)╝ęŪÕ╩ął÷(ch©Żng)┌ģä▌(sh©¼)Č┤▓ņĪĘ’@╩ŠŻ¼į┌ūo(h©┤)─wĘĮ├µŻ¼ŗļ═»«a(ch©Żn)ŲĘ│ų└m(x©┤)▒Ż│ų▌^┐ņį÷╦┘Ż¼Ž¹┘M(f©©i)╔²╝ē(j©¬)┌ģä▌(sh©¼)├„’@ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ŗļ═»ūo(h©┤)─w«a(ch©Żn)ŲĘųą88į¬ų┴123į¬ār(ji©ż)╬╗Č╬Ą─Ė▀ār(ji©ż)ųĄå╬ŲĘĘ▌Ņ~į÷ķL├„’@ĪŻ┤╦═ŌŻ¼╝ęķLį┌×ķīÜīÜéā╠¶▀xūo(h©┤)─wŲĘĢr(sh©¬)Ż¼įĮüĒįĮĻP(gu©Īn)ūó╠ņ╚╗ū╠B(y©Żng)Ż¼ąĶŪ¾Ė³╝ė╝Ü(x©¼)╗»Ż¼╔╠╝ęį┌ĀIõNĢr(sh©¬)ę▓Ė³ČÓę└┐┐īŻ╝ę▒│Ģ°ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼Ī░╝āā¶ūo(h©┤)─wĪ▒Ą─Ė┼─Ņ▓╗āHāH¾w¼F(xi©żn)į┌│╔╚╦├└Ŗy╩ął÷(ch©Żng)Ż¼ļSų°─Ļ▌pŽ¹┘M(f©©i)š▀ķ_╩╝│╔×ķĖĖ─ĖŻ¼Ī░░▓╚½Ī▒ĪóĪ░╠ņ╚╗Ī▒▀@śėĄ─ūųč█│õ│Ōų°─Ėŗļ╩ął÷(ch©Żng)ĪŻČ°ć°ā╚(n©©i)ŗļ═»ūo(h©┤)─w┘ÉĄ└Į³─ĻüĒę▓│÷¼F(xi©żn)┴╦░³└©ĪĖ═├Ņ^ŗīŗīĪ╣ĪóĪĖ┤„┐╔╦╝Ī╣Ą╚į┌ā╚(n©©i)Ą─ą┬õJūo(h©┤)─wŲĘ┼ŲĪŻ

’@╚╗Ż¼ć°ā╚(n©©i)ŗļ═»ūo(h©┤)─w╩ął÷(ch©Żng)š²ųØuū▀Ž“│╔╩ņŻ¼Č°ÅŖ(qi©óng)┤¾Ą─čą░l(f©Ī)┴”║═«a(ch©Żn)ŲĘ┴”▓┼╩ŪŲĘ┼Ų░l(f©Ī)š╣Ą─╗∙╩»ĪŻ

├└ŖyéĆ(g©©)ūo(h©┤)/─Ėŗļ┘ÉĄ└┴Ē═Ō╦─Ų╚┌┘YĘųäe╩Ū╝āā¶├└─wŲĘ┼ŲĪĖĶ¾─wūėĪ╣Īóßt(y©®)├└▀BµiŲĘ┼ŲĪĖBR╣ŌļŖ▒ŻB(y©Żng)Ī╣ĪóĖ▀Č╦į┬ūėųąą─ĪĖJEANÕ\Č„ĮĪ┐ĄĪ╣║═╔ńģ^(q©▒)Š½ŲĘ─Ėŗļ▀BµiĘ■äš(w©┤)╔╠ĪĖ└_╚żąĪĘĮŠ½ŲĘ─Ėŗļ╔·╗Ņ^Ī╣ĪŻ

Ųõ┤╬Ż¼į┌╔·╗Ņ┘ÉĄ└ųąŻ¼æ¶═Ōę░╔▌┬ČĀIŲĘ┼ŲĪĖGoSafariĪ╣ĪóŠ½ŲĘ╩ų┤³ŲĘ┼ŲĪĖKLOISONN©”Ī╣┼c┤¾┤a┼«čbŲĘ┼ŲĪĖBloomChicĪ╣╚²éĆ(g©©)ĒŚ(xi©żng)─┐½@Ą├╚┌┘YĪŻ

ŲõųąŻ¼½@Ą├LVMH╝»łF(tu©ón)ŲņŽ┬╗∙ĮL CattertonĄ─ĪĖBloomChicĪ╣ųĄĄ├ę╗╠ßĪŻ

ĪĖBloomChicĪ╣╩Ū├└╠ž╦╣░Ņ═■äō(chu©żng)╩╝╚╦ų▄│╔Į©ų«ūė║·ų▄▒¾ė┌2021─Ļäō(chu©żng)┴óŻ¼Ųõį┌▒▒├└╠ß╣®10┤a~30┤a│▀┤ńĄ─Ę■’ŚĪŻūīųąĄ╚╔Ē▓─║═┤¾┤a╔Ē▓─┼«ąįĖ³▌p╦╔Ąž┘IĄĮ║Ž▀mĪó║├┐┤Ą─Ę■’ŚŻ¼ĪĖBloomChicĪ╣┴óųŠ│╔×ķ╚½Ū“┤¾┤a┼«čbĄ─Ģr(sh©¬)╔ąČ©┴xš▀ĪŻ

ō■(j©┤)ĪČ┴°╚~ĄČĪĘļsųŠĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─┐Ū░╚½Ū“┤¾┤a╚╦╚║ęčĮø(j©®ng)Ė▀▀_(d©ó)22ā|╚╦ĪŻ╦¹éāĄ─ę┬╩│ūĪąąŻ¼ęčĮø(j©®ng)ųØuą╬│╔┴╦ę╗éĆ(g©©)ŽÓ«ö(d©Īng)ėąØō┴”Ą─╝Ü(x©¼)Ęų╩ął÷(ch©Żng)ĪŻė╚Ųõ╩Ū┼«čbŅÉ─┐Ż¼ę╗ų▒ī┘ė┌ąĶŪ¾═·╩óŻ¼Ą½«a(ch©Żn)ŲĘ║▄ļyØMūŃąĶŪ¾Ą─ę╗éĆ(g©©)╝Ü(x©¼)Ęų╦{(l©ón)║Ż╩ął÷(ch©Żng)ĪŻ

ō■(j©┤)Future Market Insightł¾(b©żo)Ėµ’@╩ŠŻ¼╬┤üĒ╩«─ĻĄ─╚½Ū“┤¾┤a┼«čb╩ął÷(ch©Żng)Ę▌Ņ~īóęį7.5%Ė▀╦┘į÷ķLĪŻ

═¼śėŻ¼į┌ć°ā╚(n©©i)Ż¼ļSų°ąĶŪ¾Ą─ė·░l(f©Ī)═·╩óŻ¼┤¾┤a┼«čbęčĮø(j©®ng)▓╗į┘╩Ū┼«čbĄ─│▀┤aų«ę╗Ż¼ę▓įńįń¬Ü(d©▓)┴ó│÷üĒŻ¼│╔×ķ┴╦┼«čbĄ─ę╗éĆ(g©©)ĘųŅÉĪŻ▒╚╚ńįńį┌2020─Ļ6į┬Ż¼ŚŅ╠ņšµ▒Ńį┌╣┘╬óą¹▓╝ąČ╚╬╦∙ėąĮø(j©®ng)╝o(j©¼)╚╦śI(y©©)äš(w©┤)Č°▐D(zhu©Żn)Ž“ų▒▓źąąśI(y©©)Ż¼Ä¦žøéĆ(g©©)╚╦┤¾┤a┼«čbŲĘ┼ŲPlusmallĪŻ

ŽÓ▌^ė┌Š∙┤a«a(ch©Żn)ŲĘŻ¼┤¾┤a«a(ch©Żn)ŲĘė├æ¶Č©╬╗Š½£╩(zh©│n)Ż¼ŪęÅ═(f©┤)┘Å┬╩▌^Ė▀Ż¼╩Ūę╗éĆ(g©©)īŹ(sh©¬)┤“?q©▒)ŹĄ─Øō┴”┘ÉĄ└ĪŻ═¼Ģr(sh©¬)Ż¼─┐Ū░ć°ā╚(n©©i)┤¾┤a┼«čb┘ÉĄ└ę└┼f╠Äį┌ėąŲĘŅɤoŲĘ┼ŲĄ─ĀŅæB(t©żi)Ż¼╚ń║╬į┌▀@éĆ(g©©)╦{(l©ón)║Żųą┤“įņę╗éĆ(g©©)šµš²Ą─ŲĘ┼ŲŻ¼╗“įS╩Ū═µ╝ęéāąĶę¬Ė³ČÓ╦╝┐╝Ą─å¢Ņ}ĪŻ

ūŅ║¾Ż¼▓╗Ą├▓╗į┘ę╗┤╬╠ß╝░Ńy░l(f©Ī)Įø(j©®ng)Ø·(j©¼)ĪŻ

Šė╝ęB(y©Żng)└ŽŲĘ┼ŲĪĖĖŻē█┐ĄĪ╣į┌2022─ĻĄūį┘┤╬═Ļ│╔│¼ā|╚╦├±Ä┼C+▌å╚┌┘YŻ¼ė╔ć°ē█┤¾B(y©Żng)└Ž╗∙Į¬Ü(d©▓)╝ęæ(zh©żn)┬į▓╝Šų═Č┘YĪŻŲõ╔Žę╗▌å╚┌┘YāHāH░l(f©Ī)╔·į┌4éĆ(g©©)į┬Ū░Ż¼Į±─Ļ8į┬Ż¼ĪĖĖŻē█┐ĄĪ╣½@Ą├┴╦üĒūį“vėŹĄ─öĄ(sh©┤)ā|╚╦├±Ä┼C▌å╚┌┘YĪŻ

ĪĖĖŻē█┐ĄĪ╣│╔┴óė┌2011─ĻŻ¼ęįķLūo(h©┤)ļU(xi©Żn)×ķŪą╚ļ³c(di©Żn)Ż¼×ķŠė╝ę└Ž╚╦╠ß╣®ā×(y©Łu)┘|(zh©¼)▒ŃĮ▌Ą─╔ńģ^(q©▒)Šė╝ęßt(y©®)»¤Īóūo(h©┤)└Ē║═┐ĄÅ═(f©┤)Ę■äš(w©┤)ĪŻ─┐Ū░Ż¼ŲõśI(y©©)äš(w©┤)Ė▓╔w▒▒Š®Īó╔Ž║ŻĪóÅVų▌Īó│╔Č╝Ą╚╚½ć°50ČÓéĆ(g©©)┤¾ųą│Ū╩ąŻ¼ōĒėąĘ■äš(w©┤)ŠW(w©Żng)³c(di©Żn)Į³300éĆ(g©©)Ż¼─ĻĘ■äš(w©┤)┴┐Į³1500╚f╚╦┤╬ĪŻ

ō■(j©┤)Ą┌Ų▀┤╬╚╦┐┌Ųš▓ķĮY(ji©”)╣¹’@╩ŠŻ¼╬ęć°65Üq╝░ęį╔Ž╚╦┐┌×ķ1.9ā|╚╦Ż¼š╝┐é?c©©)╦┐?3.5%Ż¼ŠÓļx┬ō(li©ón)║Žć°ī”(du©¼)Ī░╔ŅČ╚└Ž²g╗»╔ńĢ■(hu©¼)Ī▒14%Ą─▒╚└²ś╦(bi©Īo)£╩(zh©│n)Ż¼Äū║§ų╗ėąę╗▓Įų«▀bĪŻ

ĪČQuestMobile2022Ńy░l(f©Ī)Įø(j©®ng)Ø·(j©¼)Č┤▓ņł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼2022─Ļ8į┬Ż¼Ńy░l(f©Ī)ė├æ¶į┬╗Ņ▄Sė├æ¶ęÄ(gu©®)─Ż▀_(d©ó)2.97ā|Ż¼═¼▒╚į÷ķL12.5%Ż¼į┬╚╦Š∙╩╣ė├Ģr(sh©¬)ķL121.6ąĪĢr(sh©¬)Ż¼═¼▒╚į÷ķL8.6%Ż¼į÷╦┘├„’@Ė▀ė┌╚½ŠW(w©Żng)ŲĮŠ∙╦«ŲĮĪŻ

┤╦═ŌŻ¼įńį┌2020─Ļļp11Ų┌ķgŻ¼░ó└’Š═į°░l(f©Ī)▓╝ĪČ└Ž─Ļ╚╦öĄ(sh©┤)ūų╔·╗Ņł¾(b©żo)ĖµĪĘŻ¼Ųõųą’@╩ŠŻ¼Ńy░l(f©Ī)ė├æ¶Ą─ŠĆ╔ŽŽ¹┘M(f©©i)ĮŅ~╚²─ĻÅ═(f©┤)║Žį÷ķL┬╩ęč▀_(d©ó)20.9%Ż¼└Ž─ĻŽ¹┘M(f©©i)š▀š²ęįä▌(sh©¼)▓╗┐╔ō§Ą─ÅŖ(qi©óng)ä┼į÷╦┘Ż¼▄S╔²×ķāH┤╬ė┌Ī░Z╩└┤·Ī▒Ą─Ž¹┘M(f©©i)ą┬ä▌(sh©¼)┴”ĪŻ

ęį╔ŽĘNĘNöĄ(sh©┤)ō■(j©┤)Č╝į┌ĖµįV╬ęéāŻ¼ėąÕXėąķeĄ─Ńy░l(f©Ī)ūÕŻ¼įńęčĮø(j©®ng)╩ŪŽ¹┘M(f©©i)╩ął÷(ch©Żng)▓╗┐╔╗“╚▒Ą─┴”┴┐Ż¼═¼Ģr(sh©¬)Ż¼¤ošō╩Ū┐šŽs└Ž╚╦ąĶꬥ─Šė╝ęB(y©Żng)└ŽĘ■äš(w©┤)Ż¼▀Ć╩Ūę┬╩│ūĪąąĄ╚ĘĮ├µŻ¼╚f╬’ŲõīŹ(sh©¬)Įį┐╔Ī░└Ž╚╦░µĪ▒ĪŻ

03

12į┬ą┬Ž¹┘M(f©©i)═Č╚┌┘YöĄ(sh©┤)ō■(j©┤)ģR┐é

ūóŻ║

1Īóįō╚┌┘YöĄ(sh©┤)ō■(j©┤)ė╔ĪĖą┬Ž¹┘M(f©©i)DailyĪ╣▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼ė╔ė┌ą┬Ž¹┘M(f©©i)╔µ╝░├µ▌^ÅVŻ¼╣╩┐╔─▄┤µį┌Įy(t©»ng)ėŗ(j©¼)▀z┬®ŪķørŻ╗

2Īó╚┌┘YĢr(sh©¬)ķgęį├Į¾w┼¹┬ČĢr(sh©¬)ķgėŗ(j©¼)╦ŃŻ╗

3ĪóöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║36ļ┤ĪóITĮ█ūėĄ╚╗ź┬ō(li©ón)ŠW(w©Żng)ą┼Žó╝░ŲĘ┼Ų═ČĖÕŻ¼ė╔ą┬Ž¹┘M(f©©i)Dailyš¹└ĒųŲłDŻ¼łDŲ¼╝░öĄ(sh©┤)ō■(j©┤)ę²ė├ąĶīæ├„üĒį┤ĪŻ

4Īóī”(du©¼)ė┌Ž“╩ął÷(ch©Żng)╣½ķ_ĮŅ~Ą─╚┌┘YŻ¼ėŗ(j©¼)╦Ńųąė├īŹ(sh©¬)ļHöĄ(sh©┤)ūųĪŻī”(du©¼)ė┌ø]ėą╣½ķ_Ą─ĮŅ~╚┌┘YŻ¼▓┐Ęų╚┌┘YŅ~öĄ(sh©┤)ō■(j©┤)×ķ╣└╦ŃųĄŻ¼ėŗ(j©¼)╦ŃĘĮĘ©╚ńŽ┬Ż║─Ż║²ĮŅ~╠Ä└ĒŻ║öĄ(sh©┤)╩«╚f=50╚fŻ╗öĄ(sh©┤)░┘╚f=300╚fŻ╗öĄ(sh©┤)Ū¦╚f=3000╚fŻ╗ā|į¬╝░ęį╔Ž=10000╚fŻ╗Ū¦╚f╝ē(j©¬)=1000╚fŻ╗░┘╚f╝ē(j©¬)=100╚fŻ╗1 USDĪų6.89 CNYŻ©ęį«ö(d©Īng)╚šĮy(t©»ng)ėŗ(j©¼)Ģr(sh©¬)ķg×ķ£╩(zh©│n)Ż®ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)