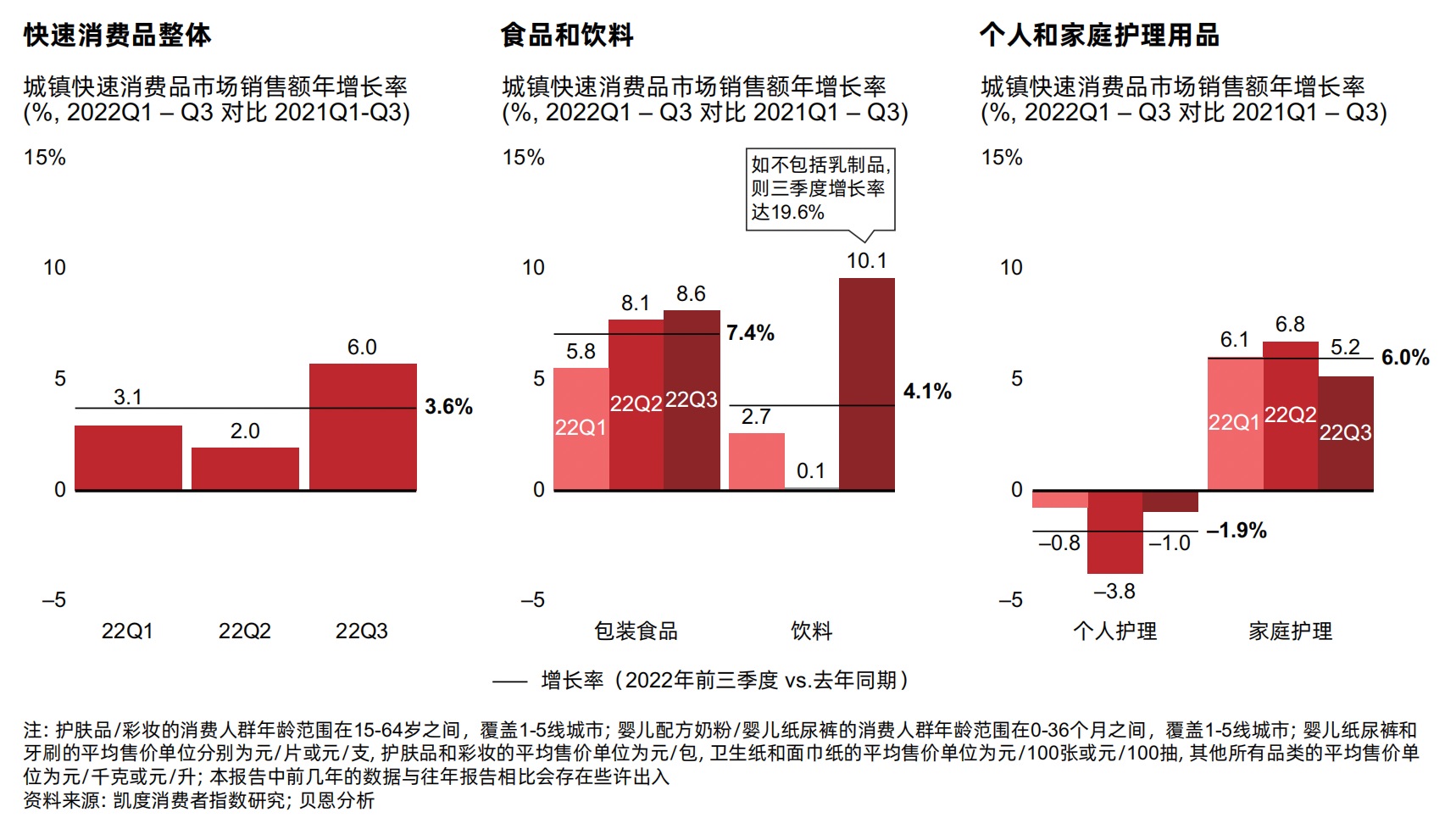

Ū░╚²╝ŠČ╚╬ęć°┐ņŽ¹ŲĘõN╩█Ņ~į÷ķL3.6Żź

Į³╚šŻ¼žÉČ„╣½╦Šöy╩ųäPČ╚Ž¹┘Mš▀ųĖöĄ┬ō║Ž░l▓╝┴╦ĪČ2022─Ļųąć°┘Å╬’š▀ł¾ĖµĪĘĪŻł¾ĖµųĖ│÷Ż¼2022─ĻŪ░╚²╝ŠČ╚ųąć°┐ņ╦┘Ž¹┘MŲĘ╩ął÷š╣¼F│÷ÅŖä┼ĒgąįŻ¼š¹¾wõN╩█Ņ~▌^╚ź─Ļ═¼Ų┌į÷ķL3.6%Ż¼┼ż▐D2020─ĻęįüĒĄ─ę╗ž×┌ģä▌Ż¼┼▄┌A┴╦Ą┌Č■║═Ą┌╚²╝ŠČ╚Ą─╚½ć°GDPį÷╦┘ĪŻ

2022─ĻŪ░╚²╝ŠČ╚Ż¼░³čb╩│ŲĘ║═╝ę═źūo└ĒŲĘŅÉ▀Mę╗▓Įę²ŅIį÷ķLĪŻ░³čb╩│ŲĘ┴┐ār²R╔²Ż¼õN┴┐į÷ķL4.6%Ż¼ŲĮŠ∙╩█ārį÷ķL2.6%Ż¼═ŲäėõN╩█Ņ~į÷ķL7.4%ĪŻ┼c░³čb╩│ŲĘŅÉ╦ŲŻ¼ę▀Ūķ┤╠╝ż╝ę═źūo└ĒŲĘŅÉąĶŪ¾╝żį÷Ż¼õN┴┐║═ŲĮŠ∙╩█ārĘųäe╚ĪĄ├5.4%║═0.6%Ą─į÷ķLŻ¼═ŲäėõN╩█Ņ~į÷ķL6%ĪŻ

’ŗ┴ŽŲĘŅÉ▒Ē¼F┴┴č█Ż¼▒M╣▄ŲĮŠ∙╩█ārį┌Į±─ĻŪ░╚²╝ŠČ╚Ž┬ĮĄ3%Ż¼▓╗▀^õN┴┐į÷ķL7.2%Ż¼═ŲäėŲĘŅÉš¹¾wõN╩█Ņ~į÷ķL4.1%ĪŻ│²┴╦ę▀ŪķĘŌ┐žŲ┌ķg▒╗ē║ęųĄ─Ž¹┘MąĶŪ¾ų▓ĮßīĘ┼ęį═ŌŻ¼Į±Ž─śOČ╦Ė▀£ž╠ņÜŌę▓ī”į÷ķLŲĄĮ┴╦ę╗Č©Ą─ų·═Ųū„ė├ĪŻ

Å─š¹¾w┐┤Ż¼▓╗░³└©╚ķųŲŲĘį┌ā╚Ż¼’ŗ┴ŽŲĘŅÉĄ┌╚²╝ŠČ╚õN╩█Ņ~═¼▒╚ä┼į÷19.6%ĪŻ

ŲõųąŻ¼╣¹ųŁŲĘŅÉØqä▌ūŅ║├Ż¼▓╗öÓ═ŲĻÉ│÷ą┬Ą─┐┌╬Č║═╚ššķ│╔╩ņĄ─Ž¹┘Mš▀ą─ųŪ╩Ū“īäėį÷ķLĄ─ĻPµIę¬╦žĪŻ┐ņ╦┘Ą─«aŲĘäōą┬ę▓ų·┴”Ųõ╦¹ŲĘŅÉ▒Ż│ųĘĆĮĪį÷ķLĪŻį¬ÜŌ╔Ł┴ųĄ╚▒Š═┴ą┬╔·ä▌┴”ŲĘ┼Ųęį╝░šęĄĮ╚½ą┬į÷ķLę²ŪµĄ─é„ĮyŲ¾śI×ķ╠╝╦ß’ŗ┴Ž╩ął÷ūó╚ļÅŖ┤¾äė─▄ĪŻ┤¾ĖGĪóÅV╩Ž║═▒▒▒∙č¾Ą╚ŲĘŅÉųąłį┴”┴┐į┌öU┤¾ęÄ─Ż║═śIäš░µłDŻ©Ąžė“║═Ū■Ą└Ż®Ą─═¼ĢrŻ¼Ė∙ō■Ž¹┘Mš▀ąĶŪ¾Č©ųŲ«aŲĘ/░³čbŻ¼│╔╣”┼ż▐DõN╩█Ņ~Ž┬Ą°┌ģä▌ĪŻ×ķ┴╦╔²╝ēæ┬į┤“Ę©Ż¼╦³éā═©▀^äōą┬ĀIõN═ŲÅV╗ŅäėŻ¼

ŽÓ▒╚╣¹ųŁĪó╠╝╦ß’ŗ┴Ž║═ŲĪŠŲŲĘŅÉ▓╗═¼│╠Č╚Ą─Ė▀Č╦╗»Ż¼č¾ŠŲ║═Ų┐čb╦«ā╔┤¾ŲĘŅÉät└ŁĄ═┴╦ŲĘŅÉĄ─ŲĮŠ∙╩█ārĪŻļSų°╔ńĮ╗Š█Ģ■ų▓Į£p╔┘Ż¼ņ┼ę½ąįŽ¹┘M▒╗┤“╔Ž╚▒╔┘ā╚║ŁĄ─ś╦║ׯ¼Ž¹┘Mš▀£p╔┘┴╦ī”Ė▀Önč¾ŠŲĄ─┘Å┘IĪŻŲ┐čb╦«ĘĮ├µŻ¼▒M╣▄═¼▒╚ārĖ±ėą╦∙╔ŽØqŻ¼Ą½Ž¹┘Mš▀ī”┤¾░³čb’ŗė├╦«Ą─Č┌žøąĶŪ¾ę└╚╗═·╩óĪŻ

▓╗▀^Ż¼éĆ╚╦ūo└ĒŲĘŅÉį÷ķL┌ģä▌įŌė÷─µ▐DŻ¼õN┴┐ąĪĘ∙╔Ž╔²0.7%Ż¼ŲĮŠ∙╩█ārŽ┬Ą°2.5%Ż¼õN╩█Ņ~ę“┤╦Ž┬ĮĄ1.9%ĪŻŲõųąŻ¼▓╩ŖyŲĘŅÉŅIĄ°Ż¼ę▀Ūķ│╔×ķ═Ž┐Õį÷ķLĄ─ų„ę¬įŁę“ĪŻ

ĄĮ╚²╝ŠČ╚─®Ż¼╠žČ©╩│ŲĘ║═’ŗ┴ŽŲĘŅÉį┌ę╗Č■ŠĆ│Ū╩ąųąį┌╝ęŽ¹┘MĄ─▒╚└²▌p╦╔▀_ĄĮ56%Ż¼ŽÓĻP╩│ŲĘ║═’ŗ┴ŽŲĘŅÉĄ─ļŖ╔╠Ū■Ą└į┌ę╗Č■ŠĆ│Ū╩ą│ų└m░l┴”Ż¼į┌╝ęį┌═Ōļpļp’h╝tĪŻ

═¼ĢrŻ¼▒Ń└¹ĄĻ║═ļsžøĄĻŪ■Ą└š╣¼F│÷ÅŖä┼Ą─į÷ķLä▌Ņ^Ż¼ę╗Æ▀╚ź─Ļ┴Ńį÷ķLĄ─Ą═├įæBä▌Ż¼═¼▒╚į÷ķL9%ĪŻ▒Ń└¹ĄĻ║═ļsžøĄĻĖ³ęūØMūŃ╝ę═ŌŽ¹┘MąĶŪ¾Ż¼ę“Č°│╔×ķ╝ę═ŌŽ¹┘MĄ─ų„┴”Ū■Ą└ĪŻ

┼Ż─╠╚į╚╗╩ŪūŅ┤¾ŲĘŅÉŻ¼į┌ę╗Č■ŠĆ│Ū╩ąĄ─į┌╝ę║═╝ę═ŌŽ¹┘MųąĄ─Ę▌Ņ~▓╗öÓöU┤¾Ż¼Č°╦ß─╠║═Ū╔┐╦┴”Ą╚ĘŪ▒žąĶĄ─ąĪ┤_ąęŲĘŅÉätĘ▌Ņ~▒Ż│ų▓╗ūā╗“ėą╦∙Ž┬╗¼ĪŻė╔ė┌ę▀Ūķ╠├╩│Ž▐ųŲŻ¼ŲĪŠŲĄ─╝ę═ŌŽ¹┘Mł÷Š░įŌė÷ųžäōŻ¼▓═ÅdĄ─Ž¹┘Mš╝▒╚ę▓│÷¼FŽ┬╗¼ĪŻ

į┌╦∙ėą│Ū╩ąĄ╚╝ēųąŻ¼į┌╝ęŽ¹┘M▒╚└²Ė³Ą═Ż¼▒Ē├„į┌ę▀ŪķŽ▐ųŲ▌^╔┘Ą─Ą═ŠĆ│Ū╩ąųą╝ę═ŌŽ¹┘MĖ³Ė▀ĪŻĄ═ŠĆ│Ū╩ą┐é¾wļŖ╔╠ę└┘ćČ╚▌^Ą═Ż¼╬’┴„▓╝Šų╔ą£\Ż¼┘Å╬’¾w“×▓╗ē“┴„Ģ│ĪŻ▀@ą®│Ū╩ąĄ─Ž¹┘Mš▀═©│ŻŲ½║├é„ĮyļsžøĄĻŻ¼ė╚Ųõ╩Ū╝ę═ŌŽ¹┘MĪŻ┼cę╗Č■ŠĆ│Ū╩ąĄ─Ž¹┘Mš▀ŽÓ▒╚Ż¼Ą═ŠĆ│Ū╩ąĄ─Ž¹┘Mš▀į┌┼Ż─╠Ą╚╗∙ĄA╩│ŲĘ║═’ŗ┴ŽŲĘŅÉųąĄ─š╝▒╚Ė³Ė▀Ż¼Ą½į┌Ū╔┐╦┴”║═ŲĪŠŲĄ╚ąĪ┤_ąęŲĘŅÉųąš╝▒╚▌^Ą═ĪŻ

ł¾Ėµę▓’@╩ŠŻ¼ļŖ╔╠Ū■Ą└į÷ķL╩¦╦┘Ż¼O2OŪ■Ą└į÷ä▌čĖ├═ĪŻŪ░╚²╝ŠČ╚┐ņ╦┘Ž¹┘MŲĘO2OŪ■Ą└õN╩█Ņ~▌^╚ź─Ļ═¼Ų┌į÷ķL17%ĪŻ└õā÷╩│ŲĘĪóąl╔·╝ł║═├µĮĒ╝łĄ╚ŲĘŅÉ▒Ē¼F═╗│÷Ż¼O2OŪ■Ą└ØB═Ė┬╩½@Ą├’@ų°į÷ķLĪŻ

┤╦═ŌŻ¼Ž¹┘Mš▀į┌ę▀ŪķŲ┌ķgĄ─┤¾░³čbČ┌žø┌ģä▌┼c═∙─ĻŽÓ▒╚Ė³×ķ’@ų°ĪŻ═¼ĢrŻ¼ļSų°╬’ārŲš▒ķ╔ŽØqŻ¼Ė▀ąįār▒╚ŅÉ«aŲĘ▀Mę╗▓Į½@Ą├Ž¹┘Mš▀ŪÓ▓AĪŻį┌ūo─wŲĘŲĘŅÉŻ¼ć°žøŲĮār╠µ┤·Øu│╔’L│▒ĪŻęį╔Žā╔┤¾ŲĘŅÉārĖ±┌ģä▌┼cĄ═ŠĆ│Ū╩ąŲĮŠ∙╩█ārĄ─Ž┬ąąū▀ä▌▒Ż│ųę╗ų┬ĪŻ

Ė▀Č╦╗»Ż║╠╝╦ß’ŗ┴Ž║═ŲĪŠŲŲĘŅÉ▀Mę╗▓Įčė└mĖ▀Č╦╗»┌ģä▌ĪŻę┬╬’Ž┤£ņė├ŲĘ┤╦Ū░│╩Ī░ā╔śO╗»Ī▒░lš╣æBä▌Ż¼▓╗▀^┤╦┤╬Ė▀Č╦╝ÜĘųį÷ä▌čĖ├═Ż¼ārĖ±═¼▒╚į÷ķL13%Ż¼Č°ųąČ╦║═┤¾▒Ŗ╝ÜĘųĄ─į÷ķLätŽ▌╚ļ═Ż£■ĪŻ

ųąČ╦╗»Ż║č└ĖÓĪóéĆ╚╦ŪÕØŹė├ŲĘ║═ŗļėūā║┼õĘĮ─╠Ę█čė└m┴╦┤╦Ū░Å─┤¾▒Ŗ«aŲĘŽ“ųąČ╦«aŲĘ╔²╝ēĄ─┌ģä▌Ż¼ųąČ╦╝ÜĘųārĖ±čĖ├═į÷ķLĪŻį┌éĆ╚╦ŪÕØŹė├ŲĘŲĘŅÉŻ¼ą┬╔·ä▌┴”ŲĘ┼Ų║═│╔╩ņŲĘ┼Ų×ķ┴╦ōīš╝ą┬┐═æ¶▓ó╠ßĖ▀¼Fėą┐═æ¶ųęš\Č╚Ż¼į┌▀^╚źÄū─Ļųą▓╗öÓ═ŲĻÉ│÷ą┬ĪóĄ³┤·╔²╝ēĪŻ

┤¾░³čbČ┌žøŻ║Ų┐čb╦«║═├µĮĒ╝łŲĘŅÉŲĮŠ∙╩█ārČ╝Ž┬ĮĄ┴╦1%Ż¼ė╔Ą═ār╬╗╝ÜĘųę²ŅIį÷ķLĪŻĶbė┌ę▀ŪķĘŌ┐žį┌Šų▓┐Ąžģ^╚įĢrėą░l╔·Ż¼┤┘╩╣Ž¹┘Mš▀┤¾┴┐Č┌Ęe╚šė├▒žąĶŲĘŻ¼▀MČ°└ŁĄ═┴╦å╬╬╗ŲĮŠ∙╩█ārĪŻ

ūĘŪ¾ąįār▒╚/ārĖ±ū▀Ą═Ż║ė╔ė┌╬’ārŲš▒ķ╔ŽØqŻ¼į┌ąĪ▓┐ĘųŲĘŅÉŻ¼Ž¹┘Mš▀┌ģŽ“ė┌▀xō±ąįār▒╚Ė³Ė▀Ą─«aŲĘĪŻ

ł¾ĖµšJ×ķŻ¼░l¼Fį÷ķLÖCĢ■Īó╠ß╔²ą¦┬╩Īó═©▀^ŪķŠ░ęÄäØæ¬ī”╬┤üĒĄ─▓╗┤_Č©ąįīó╩Ū┐ņ╦┘Ž¹┘MŲĘŲĘ┼ŲųŲä┘2023Ą─╚²┤¾ąąäėĘĮŽ“ĪŻ

2023─Ļę└╚╗Ģ■╩Ū│õØMäė╩ÄĄ─ę╗─ĻĪŻł¾ĖµĮ©ūhŻ¼ŲĘ┼Ų╔╠┴ó╝┤ąąäėĪó╠ßŪ░▓╝ŠųŻ¼ū÷║├æ¬ī”╬┤üĒ╩ął÷äė╩ÄĄ─│õĘų£╩éõĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį