ųą«a╗¼┬õŻ¼╔▌│▐ŲĘį┌ųąć°┘u▓╗äė┴╦Ż┐

│÷ŲĘ/36ļ┤

ū½╬─/ĻÉ╦╝ų±

Ī░┼c╚²─ĻŪ░ŽÓ▒╚Ż¼▒▒Š®SKPĄ─ŅÖ┐═┴┐╔┘┴╦╚²Ęųų«Č■Ż¼╚ź─Ļ─ĻĄūĖ³╩ŪöÓč┬╩Į£p╔┘ĪŻĪ▒

2024─ĻĄ─ūŅ║¾ę╗╠ņŻ¼Åł¼ÄÅ──│╔▌│▐ŲĘ┼Ųļx┬ÜŻ¼Ėµäe┴╦ūį╝║╩«ėÓ─ĻĄ─Ī░╣±ĮŃĪ▒╔·č─ĪŻį┌╦²Ą─ėĪŽ¾ųąŻ¼š¹éĆ2024─ĻŻ¼░┘¤o┴─┘ćĄ╚┤²┐═╚╦éāĄ─ĄĮüĒ│╔×ķĄĻåTéāĄ─│ŻæBŻ¼ķTĄĻā╚įŁŽ╚ĀÄĘųŖZ├ļĘ■äš┐═æ¶Īóčė▀tķ]ĄĻĄĮ░ļę╣Ą─╣żū„ł÷Š░Ž¹╩¦▓╗ęŖĪŻ

Åł¼ÄĄ─Ėąų¬ę▓╩Ū╔▌│▐ŲĘ╩ął÷▓╗š±Ą─ę╗éĆ┐sė░ĪŻ

┐═ė^üĒ┐┤Ż¼╚½Ū“ĮøØ·Ą─▓╗ĘĆČ©ąįš²╔Ņ┐╠ė░Ēæų°╔▌│▐ŲĘąąśIĄ─░lš╣Ī¬Ī¬«ö╚╦éāĄ─┐╔ų¦┼õ╩š╚ļ║═ŅAŲ┌╩š╚ļŽ┬ĮĄŻ¼Ž¹┘Mąą×ķūāĄ├Ė³▒Ż╩žĪŻ

4į┬17╚šŻ¼É█±R╩╦░l▓╝2025─ĻĄ┌ę╗╝ŠČ╚žöł¾Ż¼░┤╣╠Č©ģR┬╩ėŗ╦ŃŻ¼Ųõę╗╝ŠČ╚īŹ¼FĀI╩š41.3ā|ÜWį¬Ż¼═¼▒╚į÷ķL7%Ż¼Ą═ė┌╩ął÷ŅAŲ┌Ą─41.6ā|ÜWį¬ĪŻ

ĘųĄžģ^üĒ┐┤Ż¼╚š▒Š╩ął÷▒Ē¼FūŅ×ķÅŖä┼Ż¼į÷ķL17%Ż¼│²╚š▒Š═ŌĄ─üå╠½Ąžģ^Ż¼ģsāHėą1%Ą─į÷ķLĪŻ

Äū║§═¼ĢrŻ¼LVMH╝»łFę▓░l▓╝žöł¾Ż¼Ųõį┌ę╗╝ŠČ╚Ą─čė└m┴╦▀^╚źę╗─ĻĄ─Ņjä▌Ż¼┐éĀI╩š═¼▒╚Ž┬ĮĄ3%ų┴203ā|ÜWį¬Ż¼Äū║§╦∙ėąśIäš▓┐ķTŠ∙│÷¼FŽ┬╗¼ĪŻ

┤╦═ŌŻ¼┴Ēę╗▀ģĄ─ķ_įŲ╝»łFŻ¼ę▓ę“Ī░Gucciš²▓╗öÓ▒╗ųąć°Ž¹┘MÆüŚēĪ▒Č°ķ_Šų▓╗└¹ĪŻžöł¾’@╩ŠŻ¼2025─Ļę╗╝ŠČ╚Ż¼ķ_įŲ╝»łFĄ─┐éĀI╩šŽ┬╗¼┴╦14%ų┴38.83ā|ÜWį¬Ż¼üå╠½╩ął÷Ą─ĀI╩šĖ³╩Ū═¼▒╚Ž┬╗¼25%ĪŻ

Č■╝ē╩ął÷╔ŽŻ¼╔▌│▐ŲĘ╝»łFĄ─╣╔ārę▓▀B▀BŽ┬Ą°ĪŻśI┐ā╣½▓╝║¾Ż¼É█±R╩╦╣½╦ŠĄ─╣╔ārŽ┬Ą°Į³4%ĪŻ─Ļā╚Ż¼ķ_įŲ╝»łF╝»łFĄ─Ą°Ę∙ęč│¼16%Ż¼LVMH╝»łFätŽ┬Ą°│¼▀^20%ĪŻ

¤ošō╩ŪüĒūįÅł¼ÄéĆ╚╦Ą─ė^▓ņŻ¼▀Ć╩ŪĖ„┤¾╔▌│▐ŲĘ╝»łFĄ─śI┐ā▒Ē¼FŻ¼ę╗éĆ├„┤_Ą─╩┬īŹ╩ŪŻ¼į┌ųąć°╩ął÷Ż¼╔▌│▐ŲĘ┼Ų╦Ų║§┘u▓╗äė┴╦ĪŻ

öĄō■üĒį┤Ż║ę¬┐═蹊┐į║Īó░Ż╔Łš▄ųąć°Ż╗36ļ┤ųŲłD

ųą«a╗¼┬õŻ¼Ī░ØqØqØqĪ▒ę▓▓╗ņ`┴╦

Ī░įSČÓį°Įøę╗┐┌ÜŌ─▄┘IŽ┬╚²╦─╝■╔╠ŲĘĄ─┐═╚╦Ż¼╚ńĮ±ģsų╗┐┤▓╗┘IŻ¼╗“āH┘Å┘IĖ³╝ė▒ŻųĄĄ─ĮøĄõ┐Ņ«aŲĘĪŻĪ▒Åł¼ÄĖµįV36ļ┤ĪŻŪęį┌╦²Ą─ė^▓ņųąŻ¼ūŅŽ╚Ī░Ž¹╩¦Ī▒Ą─ŅÖ┐═╩Ūęį╣żąĮ╚╦╚║×ķ┤·▒ĒĄ─Ī░ųą«aļA╝ēĪ▒ĪŻ

ę╗ų▒ęįüĒŻ¼VIC┐═æ¶Ż©Ė▀ārųĄ┐═æ¶Ż®ų¦ō╬Ų┴╦╔▌│▐ŲĘśI┐āĄ─╗∙▒Š▒PŻ¼Ą½öĄ┴┐²ŗ┤¾Ą─ųą«aļA╝ēī”╔▌│▐ŲĘĄ─õN┴┐žĢ½I▓╗╚▌║÷ęĢĪŻ

─”Ė∙╩┐Ąż└¹į°į┌čął¾ųąīæĄ└Ż¼ČÓöĄ╔▌│▐ŲĘ┼Ų╚įąĶę└┐┐ųą«aų┴ųą╔Ž«aļA╝ēĄ─Ž¹┘Mš▀üĒīŹ¼Fį÷ķLŻ¼Ī░āHę└┐┐Ė▀ā¶ųĄ╚╦╚║¤oĘ©ų¦ō╬ąąśIĄ─ųąĖ▀éĆ╬╗öĄį÷ķL┬╩ĪŻĪ▒

«ö╚½Ū“ĮøØ·▀M╚ļŽ┬ąąų▄Ų┌Ż¼ęį╣żąĮļA╝ē×ķ┤·▒ĒĄ─ųą«aļA╝ēš²įŌė÷Ęų╗»ĪŻ

┤¾Ū░čąę╗Ą─ų°ū„ĪČMą═╔ńĢ■Ż║ųą«aļA╝ēŽ¹╩¦Ą─╬ŻÖC┼c╔╠ÖCĪĘŻ¼į°├Ķ╩÷┴╦╚š▒Š╔ńĢ■ė╔įŁüĒęįųą«aļA╝ē×ķų„┴„Ż¼▐Dūā×ķĖ╗įŻ║═žÜĖFā╔éĆśOČ╦Ą─¼FŽ¾Ż║«öMą═╔ńĢ■Ą─Ė╗įŻę╗Č╦▓╗öÓöU╚▌Ż¼ęį╝░ųą«aļA╝ēųØuŽ¹╩¦Ż¼╩ął÷╔╠ÖC║═ĀIõNĘ©ätę▓į┌ļSų«Ė─ūāĪŻ

į┌▀@śėĄ─┤¾▒│Š░Ž┬Ż¼╔▌│▐ŲĘ┼ŲéāæTė├Ą─ī”┐╣ĮøØ·▓©äėĄ─Øqār▓▀┬įę▓ųØu╩¦ņ`ĪŻ

▀B─ĻØqārŽ┬Ż¼2023─ĻŻ¼ŽŃ─╬ā║śI┐āäōą┬Ė▀Ż¼ųąć°╦∙į┌Ą─üå╠½Ąžģ^žĢ½I┴╦ę╗░ļęį╔ŽĄ─ĀIśIŅ~ĪŻ░┤ššŽŃ─╬ā║Ą─▀ē▌ŗŻ¼Øqār─▄║Y▀x│÷Ė³Š▀ų¦ĖČ─▄┴”Ą─Ė▀ā¶ųĄ╚╦╚║Ż¼─▄ē“Ä═ų·ŲĘ┼ŲĄųė∙▓╗┤_Č©ąįĪŻ

▓╗▀^Ż¼«öārĖ±Õ^³c│¼│÷┤¾▒Ŗī”ė┌╔▌│▐ŲĘĄ─ą─└ĒķōųĄŻ¼ļA╠▌╩ĮØqār╦∙ĦüĒĄ─Ė▒ū„ė├ę▓ųØu═╣’@ĪŻ

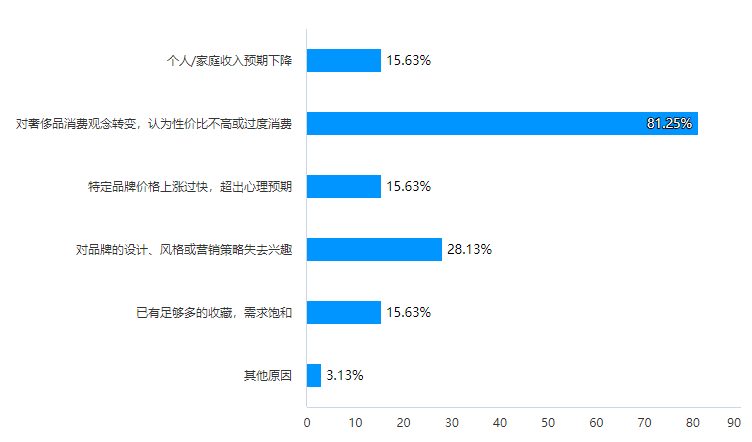

36ļ┤═©▀^ąĪęÄ─ŻĄ─š{▓ķ░l¼FŻ¼į┌į°Įøėą┘Å┘I╔▌│▐ŲĘ┴ĢæTĄ─Ž¹┘Mš▀ųąŻ¼65.95%Ą─Ž¹┘Mš▀į┌Į³ę╗─Ļ┘Å┘I╔▌│▐ŲĘĄ─Ņl┤╬ėą╦∙ĮĄĄ═ĪŻ

ŲõųąŻ¼81.25%Ą─Ž¹┘Mš▀īóįŁę“Üwė┌Ī░ī”╔▌│▐ŲĘŽ¹┘Mė^─Ņ▐DūāŻ¼šJ×ķąįār▒╚▓╗Ė▀╗“▀^Č╚Ž¹┘MĪ▒Ż╗┴Ēėą15.63%═¼ĢrĘ┤ė│Ī░ŲĘ┼ŲārĖ±╔ŽØq▀^┐ņŻ¼│¼▀^ą─└ĒŅAŲ┌Ī▒ĪŻ

Ž¹┘Mš▀ĮĄĄ═┘Å┘I╔▌│▐ŲĘĄ─ų„ę¬ę“╦žŻ©ČÓ▀xŻ®Ż¼36ļ┤ō■š{čąĮY╣¹ųŲłD

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌ųą«aļA╝ēė·░lūĘŪ¾ąįār▒╚Ą─ŪķørŽ┬Ż¼╚╦éāę▓Ė³įĖęŌ▀xō±į┌ģR┬╩ĪóČÉ┬╩Ė³Ą═Ą─Š│═ŌŽ¹┘MĪŻ

░Ż╔Łš▄┤¾ųą╚Aģ^Song╩┬śI▓┐┐é▓├═§Ō∙ļh▒Ē╩ŠŻ¼Ž¹┘Mš▀éāĖ³āAŽ“į┌║Ż═Ō┬├ė╬Ģr┘Å┘I╔▌│▐ŲĘŻ¼▀@ę▓įņ│╔┴╦▒Š═┴Ž¹┘MĄ─═ŌęńĪŻ

┼c┤╦═¼ĢrŻ¼▓┐Ęų╔▌│▐ŲĘ┼Ųę▓į┌š{š¹ųąć°╩ął÷Ą─öUÅł╦┘Č╚ĪŻ

╔Ž║Ż┘Å╬’ųąą─ģfĢ■ŲĘ┼ŲīŻśI╬»åTĢ■├žĢ°ķLČ┼▒¾ĖµįV36ļ┤Ż¼▀^╚źę╗─ĻķgŻ¼┤¾▓┐ĘųĒö╔▌ŲĘ┼Ųį┌ųąć°Ą─öUÅłæ┬įūāĄ├ųö╔„ĪŻĪ░įŁ▒Š┴¶ĮoĒö╔▌ŲĘ┼ŲĄ─║├╬╗ų├Ż¼╚ńĮ±ģs─▄▒╗Ųõ╦¹ŲĘ┼Ų▌pęū─├Ž┬ĪŻĪ▒

▀M╚ļ2025─Ļ║¾Ż¼ķ_įŲ╝»łFę▓▀M╚ļĻPĄĻ│▒Ż¼ŲõŲņŽ┬Ą─ā╔┤¾ŲĘ┼ŲGucci┼cBottega VenetaĘųäeĻPķ]┴╦▒▒Š®Īó╔Ž║ŻĪó│╔Č╝Īó╠½įŁĄ─öĄ╝ęķTĄĻĪŻ

▒╗³SĮ║═▌p╔▌Ęų┴„Ż¼╔▌│▐ŲĘ┼Ų╚ń║╬ŲŲŠųŻ┐

Ī░«ö╣╩╩┬ųv▓╗Ž┬╚źĄ─Ģr║“Ż¼ĮĄār╗“įS╩ŪūŅ╝čĄ─š{š¹┤ļ╩®ĪŻĪ▒

į┌¬Ü┴óĢr╔ąĘų╬÷ĤĪó¤oĢr╔ąųą╬─ŠWäō╩╝╚╦╠ŲąĪ╠ŲĄ─ė^³cųąŻ¼╔▌│▐ŲĘŠ▐Ņ^ąĶę¬Ę┼Ž┬╔ĒČ╬Ż¼╚źėŁ║ŽŽ¹┘MĘų╝ēĄ─┌ģä▌ĪŻĪ░╠žäe╩Ūę╗ą®╚ļķT╝ēĄ─«aŲĘŻ¼▀^┐ņĄ─Øqārī¦ų┬┴╦ę╗┼·╚ļķTŽ¹┘Mš▀Ą─┴„╩¦ĪŻĪ▒į┌ę╗Č©│╠Č╚╔ŽŻ¼▀@įņ│╔┴╦┐═æ¶Ą─öÓ┤·ĪŻ

╚╗Č°─┐Ū░üĒ┐┤Ż¼╔▌│▐ŲĘŠ▐Ņ^éā▓ó╬┤Ę┼ŚēØqārĄ─▓▀┬įĪŻ

Į±─Ļ5į┬Ż¼LVMH╝»łFĖ▒╩ūŽ»ł╠ąą╣┘St©”phane Bianchi╣½ķ_ÅŖš{Ż¼╣½╦ŠŲņŽ┬Ą─╔▌│▐ŲĘ┼Ų├┐─Ļ╚įėą2%ų┴3%Ą─╠ßār┐šķgŻ¼▓óŪę▀@▓╗Ģ■ī”╔▌│▐ŲĘ┐═æ¶Ą─ąĶŪ¾įņ│╔’@ų°ė░ĒæĪŻ┤╦Ū░Ż¼É█±R╩╦ę▓į┌─Ļ│§ą¹▓╝Ż¼īóī”╚½ŠĆ«aŲĘØqār╝s6%ų┴12%ĪŻ

▀@╦Ų║§ęŌ╬Čų°Ż¼╔▌│▐ŲĘ┼Ųéā╚įŽŻ═¹ęįĖ³Ė▀Ą─ārĖ±Ż¼Ž“VIC┐═æ¶ÅŖš{ŲõŽĪ╚▒ąįĪŻųĄĄ├ĻPūóĄ─╩ŪŻ¼«öŽ┬Ą─ųąć°╩ął÷Ż¼╔▌│▐ŲĘ┼ŲĄ─║╦ą─ė├涚²▒╗└Žõü³SĮĪ░Įž┴„Ī▒ĪŻ

┼cķTŪ░└õ┬õĄ─╔▌│▐ŲĘķTĄĻą╬│╔§r├„ī”▒╚Ż¼ėąę╗Č©▒ŻųĄ╣”─▄Ą─└Žõü³SĮ│Ż│÷¼FĪ░┤¾┼┼ķL²łĪ▒Ą─ŪķørŻ¼▀@ę▓ūī╔▌│▐ŲĘ╝»łFéāąßĄĮ┴╦╬ŻÖCĪŻ

St©”phane Bianchiį°ī”├Į¾w▒Ē╩ŠŻ¼ūóęŌĄĮųąć°Ž¹┘Mš▀ī”▒Š═┴ŲĘ┼ŲĄ─┼d╚ż╚šęµØŌ║±Ż¼╠žäe╩Ūę╗ą®ųąć°ųķīÜ╣½╦ŠĄ─ąĶŪ¾│÷¼F┴╦▒¼š©╩Įį÷ķLĪŻ▒M╣▄ø]ėąĪ░ųĖ├¹Ą└ąšĪ▒Ż¼Ą½LVMH’@╚╗ĻPūóĄĮ┴╦└Žõü³SĮĄ─░lš╣ĪŻ

ÜvĘÕ╝»łF╩ūŽ»ł╠ąą╣┘Nicolas BosĖ³╩Ū╠╣čįŻ¼└Žõü³SĮ─▄ūīŲõ▒Ż│ų│ų└mĄ─äōįņ┴”ĪŻ

Č°į┌└Žõü³SĮ┤¾ąąŲõĄ└Ą─═¼ĢrŻ¼ęįCocah×ķ┤·▒ĒĄ─▌p╔▌ŲĘ┼ŲŻ¼ę▓│ąĮėūĪ┴╦▓┐Ęųųą«aĄ─Ęų┴„ĪŻ

Coach─Ė╣½╦Š╠®┼Õ╦╝ń∙╝»łFžöł¾’@╩ŠŻ¼Į±─Ļę╗╝ŠČ╚Ż¼Ųõ╣½╦ŠĄ─┐éõN╩█Ņ~═¼▒╚į÷ķL7%ų┴15.84ā|├└į¬Ż¼ā¶└¹ØÖ═¼▒╚┤¾Øq45%ų┴2.033ā|├└į¬ĪŻśI┐ā╔ŽØqĄ─ų„ę¬įŁę“į┌ė┌║╦ą─ŲĘ┼ŲCoachĄ─õN╩█Ņ~┤¾į÷ĪŻ

╠ŲąĪ╠Ųę▓▒Ē╩ŠŻ¼į┌╔▌│▐ŲĘārĖ±»éØqĄ─═¼ĢrŻ¼▌p╔▌ŲĘ┼ŲĄ─ąįār▒╚Ė³╝ė═╗│÷ĪŻį┌ųąć°╩ął÷Ż¼CoachĪ░miuĪ▒╗»Ą─«aŲĘįOėŗŻ¼╚ļ±vČČę¶ĪóĄ├╬’Ą╚ą┬┼dŪ■Ą└Ą─╩ął÷š{š¹Ż¼ę▓śO┤¾ėŁ║Ž┴╦ųąć°─Ļ▌pŽ¹┘Mš▀Ą─Ų½║├ĪŻ

┴Ēį┌žÉČ„╣½╦Šł¾ĖµĄ─ŅA£yųąŻ¼2030─ĻŻ¼Ū¦ņ¹ę╗┤·Ż©╝┤1981─Ļų┴1996─Ļķg│÷╔·Ą─╚╦╚║Ż®īóžĢ½I│¼▀^ę╗░ļĄ─╔▌│▐ŲĘ┘Å┘I┴”ĪŻ╗“ę▓ę“┤╦Ż¼Ė─ūāįOėŗ╦╝┬Ę┼cĀIõN─Ż╩ĮŻ¼ęį╬³ę²Ė³ČÓ─Ļ▌pŽ¹┘Mš▀Ż¼š²│╔×ķ╔▌│▐ŲĘéāĄ─ą┬ĘĮŽ“ĪŻ

Į³─ĻüĒŻ¼GucciŽ╚║¾┼cČ▀└▓Aē¶ĪóĄŽ╩┐─ߥ╚ų¬├¹IP┐ńĮń┬ō├¹Ż¼ęįŲ┌┤“═©─Ļ▌p╚╦ų«ķgĄ─═©Ą└ĪŻ═¼ĢrŻ¼įĮüĒįĮČÓĄ─ŲĘ┼Ųéāę▓Čó╔Ž┴╦├└Ŗy┘ÉĄ└ĪŻ

Į±─Ļ3į┬Ż¼LVMHš²╩Į═Ų│÷├└ŖyŲĘŅÉLa Beaut©” Louis VuittonĪŻķ_įŲ╝»łFę▓į┌2025─Ļ└^└m╝ė┤a├└Ŗy╩ął÷Ż¼░l▓╝Balenciaga║═Alexander McQueenĄ─ČÓ┐Ņą┬«aŲĘĪŻ

į┌═§Ō∙ļh┐┤üĒŻ¼ārĖ±▌^Ą═Ą─├└Ŗy«aŲĘŻ¼─▄│╔×ķ╬³ę²Ė³ČÓ─Ļ▌p╚╦╚ļł÷Ą─Ī░╚ļķT╝ē«aŲĘĪ▒Ż¼═¼ĢrīŹ¼FĖ³╚½ė“Ą─«aŲĘĖ▓╔wĪŻ

«öĪ░░³Ī▒ų╬░┘▓ĪĄ─Ģr┤·│╔×ķ▀^╚źŻ¼╔╠ŲĘĄ─╩╣ė├ārųĄųØu╗žÜwŻ¼ī”ė┌╔▌│▐ŲĘ┤¾┼ŲéāŻ¼╚ń║╬─▄į┌ųąć°╩ął÷½@Ą├│ų└mį÷ķLŻ¼╚ń║╬─▄į┌ųØu▒╗Ęų╗»Ą─ųą«a╚║¾wšęĄĮą┬ÖCė÷Ż¼ęč│╔×ķ▒╚ęį═∙╚╬║╬Ģr┐╠Č╝ę¬┐╝┴┐Ą─ĻPµIūhŅ}ĪŻ

╬─ųąÅł¼Ä×ķ╗»├¹

░l▒Ēįušō

ĄŪõø | ūóāį