├■ų°ČČę¶▀^║ėŻ¼┐ņ╩ųر┴╦ę┬ąõ

üĒį┤/╣ŌūėąŪŪ“

ū½╬─/ģŪŽ╚ų«ĪóģŪ└żųV

Å─░═ĘŲ╠žĄ─ĪČ▓╝Ę©┴_ą┬┬ä═Ēł¾ĪĘĄĮČ°Į±╚į╚╗╗▒¼Ą─Č╠äĪ║═Č╠ęĢŅlŻ¼ā╚╚▌ą╬╩ĮĢ■ļSų°├ĮĮķĖ³╠µČ°┴„ūāŻ¼Ą½¤ošōį┌╩▓├┤─Ļ┤·Ż¼Ī░╬³ę²╚╦č█Ū“Ī▒ė└▀h╩Ūę╗Ūą╔╠śIārųĄĄ─Ų³cĪŻ

▓╗▀^Ż¼░ķļSų°ų▒▓źļŖ╔╠ķ_╩╝īżšęžø╝▄į÷┴┐Ż¼Č╠äĪ═Č┴„╔±įÆĄ─ŲŲ£ńęį╝░Ė„ŲĮ┼_į┌┐éė├æ¶╩╣ė├ĢrķL╔ŽĄ─ė|ĒöŻ¼ā╚╚▌ŲĮ┼_Ą─╔╠śI╔ŽŽ▐ķ_╩╝įŌė÷╩ął÷Ą─ć└Ė±īÅęĢĪŻ

ū„×ķć°ā╚╗∙ĄAįO╩®╝ēäeĄ─Č╠ęĢŅlŲĮ┼_Ż¼┐ņ╩ųė┌8į┬20╚š░l▓╝┴╦Ųõ2024─ĻĄ┌Č■╝ŠČ╚žöł¾Ż¼▀@╩Ū╬ęéāųž╣└ā╚╚▌╔·ęŌĪó┴„┴┐╔·ęŌĄ─Į^╝čŪą┐┌ĪŻ

žöł¾’@╩ŠŻ¼┐ņ╩ųĄ┌Č■╝ŠČ╚ĀI╩š309.8ā|į¬Ż¼═¼▒╚į÷ķL11.6%Ż╗Įøš{š¹ā¶└¹ØÖ46.8ā|į¬Ż¼═¼▒╚┤¾į÷73.7%Ż¼Įøš{š¹└¹ØÖ┬╩ę▓üĒĄĮ┴╦15.1%ĪŻ

└^╚ź─Ļ╩ū┤╬┼ż╠Ø×ķė»ŲŻ¼├µ┼RĖ³╝ż┴ęĄ─ĖéĀÄŁhŠ│Ž┬Ż¼┐ņ╩ųÅ─Ė▀į÷ķLųØuŪąōQĄĮė»└¹╔ŽĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼╩š╚ļĮYśŗĄ─ūā╗»╩Ū┐ņ╩ų▓Į╚ļĮĪ┐Ąį÷ķLŲ┌Ą─ĻPµIŻ║│²ų▒▓ź═ŌĄ─ļŖ╔╠śIäš╩š╚ļš╝▒╚▓╗öÓ╠ß╔²Ż¼Å─Č°╠ßĖ▀┴╦Ė▀├½└¹Ą─ÅVĖµśIäšūā¼F╦«╬╗ĪŻ

▓╗▀^Ż¼▒Š╝ŠČ╚┐ņ╩ųĄ─ļŖ╔╠GMVį÷╦┘ęč▀B└mā╔éĆ╝ŠČ╚│╩Łh▒╚Ž┬╗¼ĪŻĘ┤Ą╣╩Ūę╗Č╚×ķ╩ął÷╦∙ō·ænĄ─Ė▀├½└¹ų▒▓ź╩š╚ļģsš╣¼F│÷Ų¾ĘĆĄ─æBä▌Ż¼Ž┬╗¼Łh▒╚┬įėą╩ššŁĪŻ

┤╦═ŌŻ¼ÅVĖµ╩š╚ļĄ─ā╚Īó═Ō裣hā╔▓┐Ęųį┌žöł¾ųąĄ─▒Ē╩÷Ęųäe╩ŪĪ░╚ĪĄ├ĘĆĮĪį÷ķLĪ▒┼cĪ░į÷ķL’@ų°Ī▒Ż¼ę▓ū¶ūC┴╦ļŖ╔╠ę╗Č©│╠Č╚╔Ž═Ž┴╦į÷ķLĄ─║¾═╚ĪŻ

┐ņ╩ųūāĄ├įĮüĒįĮŽ±ļŖ╔╠Ų¾śIŻ¼ęįų┴ė┌╩ął÷ī”ŲõĄ─╣└ųĄ║▄┤¾│╠Č╚╔ŽĢ■ģó┐╝GMVųĖś╦ĪŻĄ½Š═─┐Ū░Č°čįŻ¼▀@éĆ┤¾│¼╩ąĄ─╚šõN▀Ć╩Ūē“▓╗╔ŽĪ░┘uł÷Ī▒ĪŻį┌Ųõ╠Įīżžø╝▄į÷┴┐▀^│╠ųąŻ¼╚ń║╬ųv╩÷Ą┌Č■į÷ķLöó╩┬Ż¼īó╩Ū╬┤üĒę╗Č╬ĢrķgĄ─┤¾┐╝ĪŻ

┐ņ╩ų╠ĮĪ░╦«╬╗Ī▒

Ī░╬ęéāšJ×ķę╗Ę▌ł¾╝łĄ─ØB═Ė┬╩╩Ūįō╩┬śIÅŖ╚§Ą─ę╗ĒŚųžę¬ųĖś╦Ī▒ĪŻĪČ▓╝Ę©┴_ą┬┬ä═Ēł¾ĪĘų«╦∙ęį╩Ū░═ĘŲ╠žĄ─Ī░Ų▀╩ź═ĮĪ▒ų«ę╗Ż¼į┤ė┌ŲõśŗĮ©┴╦ģ^ė“ąįĄ─Ė▀ØB═Ė┬╩Ż¼ęÓ╝┤Ęų░lÖÓ┼c╚ļ┐┌ą¦æ¬ĪŻ

ų╗╩Ūį┌╗ź┬ōŠWō¶┤®┴╦╚╦éā½@╚Īą┼Žó┼cā╚╚▌Ą─▀ģļH│╔▒ŠĄ─«öŽ┬Ż¼Ė▀ØB═Ė┬╩įńęčļS’LČ°╩┼ĪŻęį┐ņ╩ų×ķ┤·▒ĒĄ─ŲĮ┼_Ą─į÷ķLĻPµIį┌ė┌Ū░╩÷ļŖ╔╠GMVĪóė├æ¶Īóė├æ¶ĢrķLĄ╚ĻPµIĪ░╦«╬╗Ī▒ĪŻ

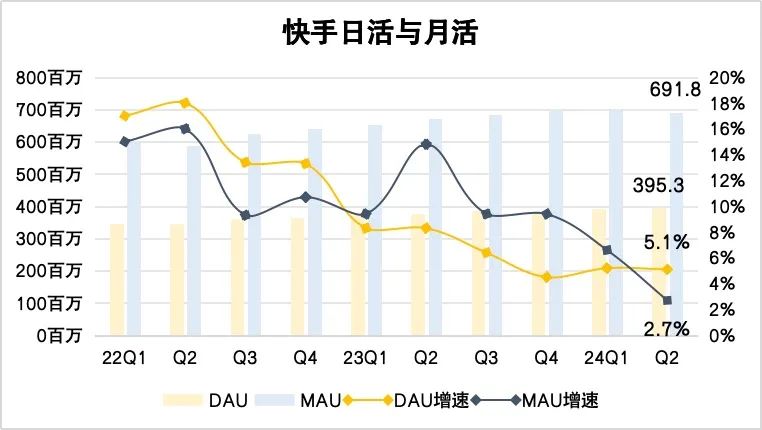

ąĶŪ¾é╚ĘĮ├µŻ¼╬ęéā─▄┐┤ĄĮ┐ņ╩ųČ■╝ŠČ╚MAUļm═¼▒╚į÷ķL2.7%ų┴6.91ā|Ż¼Ą½Łh▒╚╬óĮĄĪŻ┴Ēę╗ĘĮ├µŻ¼╬ęéāę▓─▄┐┤ĄĮ┐ņ╩ųĄ─ė├æ¶┐é╩╣ė├ĢrķL═¼▒╚į÷ķL9.5%Ż¼▀@╗“įSüĒį┤ė┌Ųõ╚š╗ŅöĄō■╚ĪĄ├Ą─ĘĆĮĪį÷ķLĪŻžöł¾’@╩ŠŻ¼┐ņ╩ų▒Š╝ŠČ╚DAU═¼▒╚į÷ķL5.1%ų┴3.95ā|Ż¼Łh▒╚ęÓėą╬óį÷ĪŻ

ė├æ¶öĄ╩ŪŲĮ┼_Ą─╗∙╩»Ż¼═Č╚ļōQį÷ķL╩Ū░³└©┐ņ╩ųį┌ā╚Ą─ā╚╚▌╔ńģ^Ą─Ī░é„Įy╦ć─▄Ī▒ĪŻ▒Š╝ŠČ╚ŲõĀIõN┘Mė├ė╔╔Ž╝ŠČ╚Ą─94ā|į¬į÷╝ė7%ų┴100ā|į¬Ż¼ė┌┐é│╔▒Šųąš╝▒╚×ķ32.4%Ż¼┼cŪ░Äū╝ŠČ╚╗∙▒Š│ųŲĮĪŻ

┐é¾w╦«╬╗ūā╗»▓╗┤¾Ż¼╔╠śI╗»Ą─┐šķgūį╚╗╩Ū┐┤śIäšĖ„’@╔±═©ĪŻŠ═Č■╝ŠČ╚Č°čįŻ¼╬ęéā─▄į┌┐ņ╩ųų«╔Ž┐┤ĄĮā╔éĆĘeśOūā╗»Ż║ū„×ķČ╠ęĢŅlŲĮ┼_Ī░╗∙Į©Ī▒Ą─ų▒▓źśIäš╗∙▒ŠČ╔▀^š{š¹Ų┌Ż¼ęį╝░ÅVĖµśI䚥─▒Ż│ų┴╦▌^Ė▀į÷╦┘ĪŻ

▓╗═¼ŲĮ┼_«aŲĘŻ¼ų▒▓źśIäš╩š┐s╩Ū▓╗┐╔ūĶō§Ą─┌ģä▌Ż¼┐ņ╩ųęÓ╬┤╠°│÷±ĮŠ╩ĪŻ▒Š╝ŠČ╚Ż¼┐ņ╩ųų▒▓źśIäšĒśæ¬▒O╣▄š{š¹╚į╠Ääė╩Äų«ųąŻ¼▓╗▀^ėą┴╦ų╣ūĪĀI╩šŽ┬╗¼Ą─Ą─█EŽ¾ĪŻ

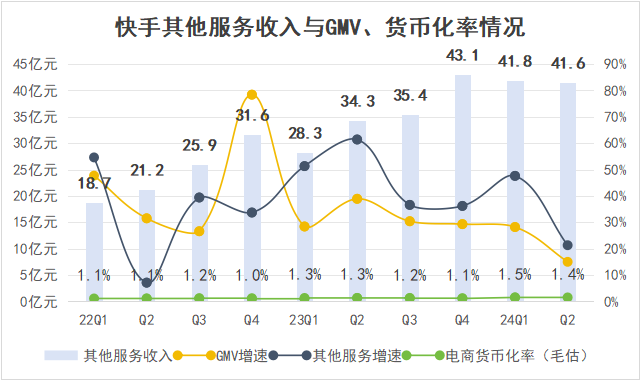

žöł¾ųą╠ߥĮĄ─Ī░┤ŅĮ©ģ^ė“łFĻĀŻ¼ę²╚ļā×┘|ą┬╣½Ģ■Ī▒ę▓│╔×ķ┐ņ╩ųā×╗»ų▒▓źśI䚥─ĻPµIę╗▓ĮĪŻĮžų┴2024─ĻĄ┌Č■╝ŠČ╚─®Ż¼Ųõ║×╝s╣½Ģ■ÖCśŗöĄ┴┐═¼▒╚╠ß╔²Į³50%Ż¼║×╝s╣½Ģ■ų„▓źöĄ┴┐═¼▒╚į÷ķL60%ĪŻ▀\ĀI─Ż╩ĮĄ─Ė’ą┬ų▒ė^Ę┤ė│į┌śIäš└¹ØÖ┬╩╔ŽŻ¼▒Š╝ŠČ╚┐ņ╩ųų▒▓źĮøĀI└¹ØÖ═¼▒╚į÷ķL48.3%ų┴45ā|į¬ĪŻ

į┌ŠĆĀIõNĘ■äšĘĮ├µŻ¼┐ņ╩ų▒Š╝ŠĀI╩š═¼▒╚į÷ķL22.1%ų┴175ā|į¬Ż¼Łh▒╚ęÓį÷ķL5%ĪŻ▀@į┌┐ņ╩ųė├æ¶╗∙▒Š▒Pų„ę¬Ęų▓╝į┌ą┬ŠĆ│Ū╩ąŻ¼ę╗╝ŠČ╚┤║╣ØŪ░║¾═∙═∙╩Ūą┼Žó┴„═·╝ŠĄ─ŪķørŽ┬ļy─▄┐╔┘FĪŻ▀@▒│║¾╩Ūą┬ŠĆ│Ū╩ą×ķ┤·▒ĒĄ─Ž┬│┴╩ął÷Ż¼š²į┌ųØußīĘ┼Ųõ┴„┴┐ārųĄ┼cŽ¹┘M┐╔─▄ĪŻ

┐ņ╩ųĄ─ß╚ŲŻ¼▒Š╩Ūį┌ā╚╚▌Ž¹┘Mīė├µūźūĪ┴╦ąĪµéŪÓ─Ļ▀M╚ļéĆąį╗»Ą─Ģr┤·’L┐┌ĪŻ▀@╣╔Ī░└ŽĶFĪ▒’L│▒Ą─B├µŻ¼ŲõīŹ╩Ū╚╦Ūķ╔ńĢ■ĪóÓl┤Õ½CŲµĄ╚ę╗Č╚×ķų„┴„├Į¾wšZŠ│║÷┬įĄ─╬─╗»▀M╚ļ╣½ė“Ż¼śŗ│╔┴╦┐ņ╩ųĄ─ŲĮ┼_╗∙š{ĪŻ

ō■░lĖ─╬»öĄō■Ż¼╬ęć°│ŻūĪ╚╦┐┌│Ūµé╗»┬╩ęč▀_66.16%ĪŻę╗éĆ├„’@┌ģä▌╩ŪŻ¼ļSų°┤Õµé│Ū╩ą╗»Ą─▀Mš╣Ż¼ąĪµéŪÓ─Ļūā│╔ąĪµéą┬┘FĪŻørŪęį┌ęŲäė╗ź┬ōŠWū„ė├Ž┬Ż¼Č╠ęĢŅlĄ─Ī░│Ūµé╗»Ī▒ŽÓī”│Ū╩ąĖ³┐ņĪŻ

▓╗Ą├▓╗╠ߥ─▀Ćėąžöł¾░l▓╝«ö═ĒĄ─┐ņ╩ųžöł¾ļŖįÆĢ■╔ŽŻ¼š╝╚ź┴╦ŽÓ«ö┤¾Ą─Ų¬Ę∙Ą─AIĪŻ╩┬īŹ╔ŽŻ¼ęįAI×ķ┤·▒ĒĄ─┐Ų╝╝“īäėę▓╩Ū┐ņ╩ųÅVĖµśIäš╚ĪĄ├▌^┤¾į÷ķLĄ─ų„ę¬įŁę“ų«ę╗ĪŻ

AIGCė┌═Ō裣hĄ─ÅVĖµęį╝░ā╚裣hĄ─ļŖ╔╠┘I┴┐Č°čįŻ¼ūŅ×ķ’@ų°Ą─ą¦ė├į┌ė┌┐╔ęįį┌═Č┴„╦ž▓─╔ŽĮĄĄ═ÅVĖµų„═ČĘ┼│╔▒ŠŻ¼╝ė┐ņ╦ž▓─Ž¹║─ĪŻžöł¾═Ė┬ČŻ¼┐ņ╩ų▒Š╝ŠČ╚Ą─AIGCĀIõN╦ž▓─å╬╚šŽ¹║─ĘÕųĄ═╗ŲŲ2000╚fį¬Ż¼ŽÓ▌^╔Ž╝ŠČ╚ĘŁ┴╦ę╗Ę¼ĪŻūŃęŖęį┐╔ņ`Īó┐╔łD×ķ╩ūĄ─┤¾─Żą═╣żŠ▀ųØu╝ė╔ŅŲõŽ“╣®Įoé╚Ą─ØB═ĖĪŻ

├µī”ūā╗»▓╗┤¾Ą─Ī░╦«╬╗Ī▒Ż¼┐ņ╩ų╚²┤¾śIäš░ÕēKųąĄ─ā╔éĆČ╝ū÷│÷┴╦ŽÓī”│╔╣”Ą─╔Ž╠ĮćLįćĪŻ

ļŖ╔╠│ąē║Ż¼▒ŠĄž╔·╗Ņīżšę═Ōį«

ų▒▓ź┼cį┌ŠĆĀIõNĘ■äšų«═ŌŻ¼ļŖ╔╠┼c▒ŠĄž╔·╗Ņ╦∙į┌Ą─Ųõ╦¹Ę■äšśIäš╩Ū└Łäė┐ņ╩ųį÷ķLĄ─┴Ē═Ōā╔éĆśIäš░ÕēKĪŻ

▒Š╝ŠČ╚┐ņ╩ųŲõ╦¹Ę■äšśIäš▒Ē¼F▓ó▓╗╦Ń┴┴č█Ż¼å╬╝ŠČ╚╩š╚ļ41.6ā|į¬Ż¼═¼▒╚į÷ķL21.3%Ż¼ŽÓ▒╚ė┌╔Ž╝ŠČ╚61.4%Ą─į÷╦┘Ż¼ėą├„’@╗ž┬õĪŻ▒ŠŲ┌žöł¾║Ł╔w┴╦618Ż¼š█╔õ│÷ļŖ╔╠░ÕēKĄ─ŪńėĻĪŻĮžų┴6į┬30╚šŻ¼┐ņ╩ųå╬╝ŠČ╚GMV×ķ3052.5ā|į¬Ż¼═¼▒╚į÷ķL15%Ż¼╔ŽéĆ╝ŠČ╚į÷╦┘×ķ38.9%ĪŻ

ÖMŽ“ī”▒╚┤¾▒PŻ¼┐ņ╩ųū„×ķļŖ╔╠┘YÜv▌^£\Ą─═µ╝ęŻ¼▒ŠŲ┌GMVį÷╦┘╦Ų║§ė÷ĄĮ╠¶æĪŻ

Į±─Ļ618ļmļyŻ¼Ą½ąąśI╚į▒Ż│ų┴╦▓╗ÕeĄ─į÷ķLĪŻĖ▀╩ół¾Ėµ╠ߥĮŻ¼5į┬20╚š-6į┬18╚šš¹éĆ618┤¾┤┘ų▄Ų┌ā╚Ż¼╠įŽĄGMVį÷╦┘į┌10%-15%ų«ķgŻ¼Š®¢|į÷╦┘į┌10%ęįŽ┬Ż¼Ų┤ČÓČÓĄ─į÷╦┘į┌15%-20%ų«ķgŻ¼ČČę¶į÷╦┘│¼▀^20%ĪŻ

┐╝æ]ĄĮ╔Ž╩÷Ė„╝ęųąŻ¼┐ņ╩ųļŖ╔╠GMVį÷╦┘▓╗╝░╗∙öĄĖ³Ė▀Ą─ČČę¶ļŖ╔╠Ż¼15%Ą─į÷╦┘ų╗─▄šfųąęÄųąŠžĪŻ┐vŽ“ī”▒╚┤╦Ū░ČÓéĆ╝ŠČ╚Ż¼Ųõ╦¹Ę■äš╩š╚ļ┼cGMVį÷╦┘ļpĮĄŻ¼│²║Ļė^ę“╦ž═Ōėąę╗▓┐ĘųįŁę“╩Ū╩▄ĄĮ┴╦╣®Įoé╚Ą─ā╔éĆ╠¶æĪŻ

ų▒▓źļŖ╔╠Ą─▐D╗»ĘĮ╩ĮŻ¼ī”╔╠╝ę├½└¹Ą─š╝ė├▌^Ė▀Ż¼Č°ŠėĖ▀▓╗Ž┬Ą─═╦ōQ┬╩ät▀Mę╗▓Į╝ėäĪ┴╦╔Ž╩÷ŪķørĪŻ┴Ēę╗éĆ╩Ū░ū┼ŲŻ¼╗“š▀ĘŪ┤¾┼Ų╔╠ŲĘš╝▒╚▌^Ė▀Ż¼į┌Į±─Ļ618ŲĘ┼ŲųžŖZįÆšZÖÓĄ─▒│Š░Ž┬Ż¼┐ņ╩ųļŖ╔╠├µ┼Rų°▒╚═∙╚šĖ³ć└Š■Ą─╠¶æĪŻ

┤╦═ŌŻ¼│ų└mārĖ±ĖéĀÄĄ─═Ō▓┐ŁhŠ│Ż¼├„’@ęųųŲ┴╦┐ņ╩ųļŖ╔╠Ą─žøÄ┼╗»┬╩ĪŻĮ±─ĻŪ░ā╔éĆ╝ŠČ╚Ż¼┐ņ╩ųļŖ╔╠žøÄ┼╗»┬╩Ęųäe×ķ1.5%Īó1.4%Ż¼ŽÓ▌^░ū┼Ų╩ął÷Ą─┴Ēę╗éĆ═µ╝ęŲ┤ČÓČÓŻ¼Į±─ĻĄ─žøÄ┼╗»┬╩╗∙▒ŠŠS│ųį┌4.5%-5%ų«ķgŻ¼Ūę┤¾┤┘Ų┌ķgĄ─žøÄ┼╗»┬╩▀ĆĢ■Ė▀ė┌ŲĮĘÕ╝ŠČ╚ĪŻ

ŽÓĘ┤Ż¼▀^╚ź10éĆ╝ŠČ╚ųąĄ─5éĆ┤¾┤┘╝ŠČ╚Ż¼┐ņ╩ųžøÄ┼╗»┬╩Č╝┼cŪ░ę╗éĆ╝ŠČ╚│ųŲĮ╗“╩ŪŽ┬╗¼ĪŻ

ę╗╬╗╣®æ¬µ£žōž¤╚╦▒Ē╩ŠŻ¼Ī░┤¾┤┘Ų┌ķgų╗ėą┐ņ▀f╩Ū┘rÕXĄ─Ż¼ŲĮ┼_┘ŹĄ├ūŅČÓŻ¼╔╠╝ę╝┤▒Ń▒Ē├µ╔Ž▓╗┘ŹÕXŻ¼Ą½┐┐ų°╚źÄņ┤µŻ¼ę▓─▄ų╣ōpŻ¼ąĪ┘r«ö┌AĪŻĪ▒į┌žłŲ┤ŽÓ└^▐D×ķGMVī¦Ž“Ż¼╠ß╔²žøÄ┼╗»┬╩Ą─┤¾▒│Š░Ž┬Ż¼┐ņ╩ųļŖ╔╠īŹī┘Ī░┴╝ą─Ī▒ŲĮ┼_ĪŻ

┐ņ╩ų┼cČČę¶═¼śė├µ┼Rų°ų▒▓źļŖ╔╠│ąē║Ą─Šų├µŻ¼Ū░š▀ę▓įćłDĖ·ļSČČę¶ļŖ╔╠Ż¼ča╚½ŲõĘ║žø╝▄─▄┴”ĪŻČ■╝ŠČ╚Ż¼┐ņ╩ųļŖ╔╠Ę║žø╝▄ł÷ė“š╝┤¾▒Pų«▒╚╝s25%Ż¼┼c╔Ž╝ŠČ╚╗∙▒Š│ųŲĮĪŻ

ļŖ╔╠ų«═ŌŻ¼▒ŠĄž╔·╗Ņ╩Ū┴Ēę╗éĆØōį┌į÷┴┐śIäš░ÕēKŻ¼┐ņ╩ųĄ─śIäšą╬æBėąā╔ĘNŻ¼ę╗ĘN╩Ūę²╚ļ├└łF▀@ŅÉ▒ŠĄž╔·╗ŅŠ▐Ņ^Ż¼╚ń┤╦ę╗üĒ╝╚┐╔ęįĮŌøQČ╠Ų┌╣®Įo▓╗ūŃŻ¼┼Óė²╔╠╝ę┼cė├æ¶┴ĢæTŻ¼═¼Ģr▀Ć─▄Å─║Žū„ųą═Ļ│╔┴„┴┐┼cĘ■䚥─ī”ĮėĪŻ

śI┐āĢ■╔Ž┐ņ╩ų▒Ē╩ŠŻ¼▒ŠĄž╔·╗ŅČ■╝ŠČ╚╚šŠ∙ų¦ĖČė├æ¶▒Ż│ųį÷ķLæBä▌Ż¼Łh▒╚į÷╦┘×ķ37%ĪŻ╔╠╝ęé╚Ż¼äėõN╔╠╝ęöĄ║═╚šŠ∙╔╠ŲĘöĄŁh▒╚Ęųäeį÷ķL22%║═33%ĪŻ

▀_╚╦╔·æB╩Ūų▒▓ź╔ńģ^Ž“▒ŠĄž╔·╗ŅĘ■äščė╔ņĄ─ųžę¬▌d¾wŻ¼į┌├└łF│ų└mņ¢╣╠ā╚╚▌╔·æBĄ─▒│Š░Ž┬Ż¼Č╠Ų┌┐ņ╩ųų„ę¬░ńč▌šŠ═Ōę²┴„ū„ė├ĪŻ┐╝æ]ĄĮ▀@ę╗ę“╦žŻ¼┐ņ╩ų«öŽ┬Ą─║╦ą─╚╬äš╩Ū│ų└m▀Mąą┘Yį┤═Č╚ļŻ¼ęį╝░─═ą─Ż¼ę²ī¦▀_╚╦▌ö│÷Ųź┼õĘ■䚥─ā╚╚▌ĪŻ

ŽÓ▌^┤╦Ū░│╔╣”Ą─╦{ŅIšąŲĖŻ¼▀_╚╦ĘųõN─Ż╩Įį┌▓═’ŗĄĮĄĻĄ─ūŅ┤¾╠¶æ▓╗į┌ą¦╣¹Ż¼Č°į┌ė┌╔╠╝ę├½└¹┐šķgĪŻé„Įy▓═’ŗ├½└¹┐šķg▌^Ą═Ż¼Ūęļyęį═©▀^Øqār└ŁĖ▀├½└¹┐šķgŻ¼▀_╚╦ĘųõN─Ż╩ĮĖ³▀m║ŽįŁ╔·▓═’ŗ▀BµiŲĘ┼ŲĪŻų┴ė┌Ė³Š▀╠¶æąįĄ─ĄĮ╝ęŻ¼Č╠Ų┌┐ņ╩ų▀ĆĄ├ę└┘ćė┌═¼├└łFĄ─║Žū„ĪŻ

║Ż═Ōė»└¹į┌╝┤Ż┐

ų▒▓źĪó╔╠śI╗»ų«═ŌŻ¼┐ņ╩ųę╗ų▒ćLįć«ŗ│÷ę╗Ślą┬Ą─į÷ķLŪ·ŠĆŻ¼ūŅ│§╩ŪļŖ╔╠Ż¼╚╗║¾╩Ū▒ŠĄž╔·╗ŅŻ¼┤╦═ŌŻ¼▀Ćėąę╗Śl╩Ū║Ż═Ō╩ął÷ĪŻ

2022─Ļ─ĻųąŻ¼┐ņ╩ų╔╠śI╗»╩┬śI▓┐žōž¤╚╦±R║Ļ▒“ū°µé║Ż═Ō╩ął÷ęįüĒŻ¼┐ņ╩ų║Ż═ŌśIäš╠Øōp├µ├„’@╩ššŁŻ¼Č■╝ŠČ╚╩š╚ļ10.8ā|į¬Ż¼═¼▒╚į÷ķL141.4%ĪŻ▒╚╩š╚ļį÷╦┘Ė³ųžę¬Ą─╩ŪŻ¼ĮøĀI╠ØōpĮĄų┴2.77ā|į¬Ż¼ŠÓļxė»└¹āHę╗▓Įų«▀bĪŻ

░═╬„┼cėĪ─ß╩Ū┐ņ╩ųūŅųžę¬Ą─ā╔éĆ║Ż═Ō╩ął÷Ż¼Ė∙ō■Ą┌╚²ĘĮöĄō■Ż¼Įžų┴╚ź─Ļ─Ļ─®Ż¼Kwaiį┌░═╬„Ą─į┬╗Ņė├æ¶öĄ═╗ŲŲ6000╚fŻ¼SnackVideoį┌ėĪ─ß×ķ4000╚fĪŻ▒│┐┐╔Ž╩÷ā╔ć°└█╝ėŲüĒĄ─1ā|ė├æ¶Ż¼KwaiįćłDÅ═┐╠┐ņ╩ųį┌ć°ā╚Ą─╔╠śI─Ż╩ĮŻ¼Ž╚ū▀╔╠śI╗»Ż¼┤²ĢrÖC│╔╩ņ║¾╚ļŠųļŖ╔╠ĪŻ

×ķ┴╦öU┤¾į┌╔Ž╩÷╩ął÷ųąĄ─ė░Ēæ┴”Ż¼Kwaiį┌Į±─Ļ┘Øų·░═╬„║└ķTĖź└ŁķTĖĻūŃŪ“ĻĀĪŻ┐ņ╩ųć°ļH╗»▀\ĀIžōž¤╚╦│╠óį┌┤╦Ū░╠ߥĮŻ¼Ī░╬ęéāĖ·Ėź└ŁķTĖĻ║Žū„║¾Ż¼«öĄžę╗ą®║└ÅŖŠŃśĘ▓┐īŻķT╔ŽķTīżŪ¾║Žū„Ż¼Žļę¬╚ļ±vĪóķ_═©╣┘ĘĮ┘~╠¢Ż¼Šų├µę╗Ž┬Š═┤“ķ_┴╦ĪŻĪ▒

ŽÓ▌^ė├æ¶į÷ķLŻ¼┐ņ╩ų║Ż═Ō╔╠śI╗»▀M│╠╚į╠Äė┌įńŲ┌ĪŻ▒M╣▄ęč╔ŽŠĆ┴╦ÅVĖµśIäš─ŻēKKwai for businessŻ¼ę▓į┌░═╬„įć╦«ļŖ╔╠Ż¼Ą½ė├涾w┴┐ūŅ┤¾Ą─ā╔éĆ╩ął÷Ī¬Ī¬░═╬„┼cėĪ─ßČ╝ėą║▄Ė▀Ą─┬─╝s│╔▒ŠŻ¼ūĶĄK┴╦┐ņ╩ųÅ═┐╠ć°ā╚ļŖ╔╠Ą─░ū┼Ų┬ĘŠĆĪŻ

░═╬„┬─╝s│╔▒ŠĖ▀į┌¾wųŲŻ¼╬’┴„┐ńų▌┴„═©│╔▒ŠĖ▀░║Ż╗ėĪ─ß┬─╝s│╔▒ŠĖ▀į┌Ąž└ĒŁhŠ│Ż¼¤ßĦ╚║Źuī¦ų┬äéąį│╔▒ŠŠėĖ▀▓╗Ž┬ĪŻ

«öć°ā╚ųTČÓśIäš░ÕēK├µ┼R╝ż┴ęĖéĀÄĄ─«öŽ┬Ż¼┐ņ╩ų║Ż═ŌśIäš’@╚╗╩Ū«öŽ┬ūŅųžę¬Ą─ę╗éĆĪ░╚²╬╗öĄĪ▒į÷ķL░ÕēKĪŻ▀@ęŌ╬Čų°Ż¼ē║┴”üĒĄĮ┴╦±R║Ļ▒“Ą─╝ń░“╔ŽĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį