380éĆ(g©©)ŻĪ2023─Ļ╚½ć°ą┬ķ_╔╠śI(y©©)ĒŚ(xi©żng)─┐├¹å╬│÷Āt

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)

ū½╬─/ąĪŠŲ

2023─ĻŻ¼į┌Ėµäe▓╗┤_Č©ąį║¾Ż¼╔╠śI(y©©)Ąž«a(ch©Żn)ąąśI(y©©)ėŁüĒ┴╦╔·ÖC(j©®)ĪŻ

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─Įy(t©»ng)ėŗ(j©¼)Ż¼2023─Ļ╚½ć°ą┬ķ_śI(y©©)Ą─╔╠śI(y©©)ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐380éĆ(g©©)(▓╗║¼Ė█░─┼_Ż╗║¼┤µ┴┐Ė─įņ╬’śI(y©©)Ż╗▓╗║¼īŻśI(y©©)╩ął÷Īó╝ęŠėĮ©▓─╔╠ł÷Īó╝ā╔╠śI(y©©)Įųģ^(q©▒)Īó╬─╗»«a(ch©Żn)śI(y©©)ł@ģ^(q©▒)Ż╗╔╠śI(y©©)Į©ų■├µĘeĪ▌2╚f®O)Ż¼═¼▒╚╔Ž╔²6%ĪŻą┬į÷╔╠śI(y©©)Į©ų■├µĘe3196.25╚f®OŻ¼═¼▒╚╚ź─Ļ£p┴┐48.94╚f®OŻ╗ŲĮŠ∙å╬¾wĮ©ų■├µĘe╝s8╚f®OĪŻ

01

┐é¾wŪķørĘų╬÷

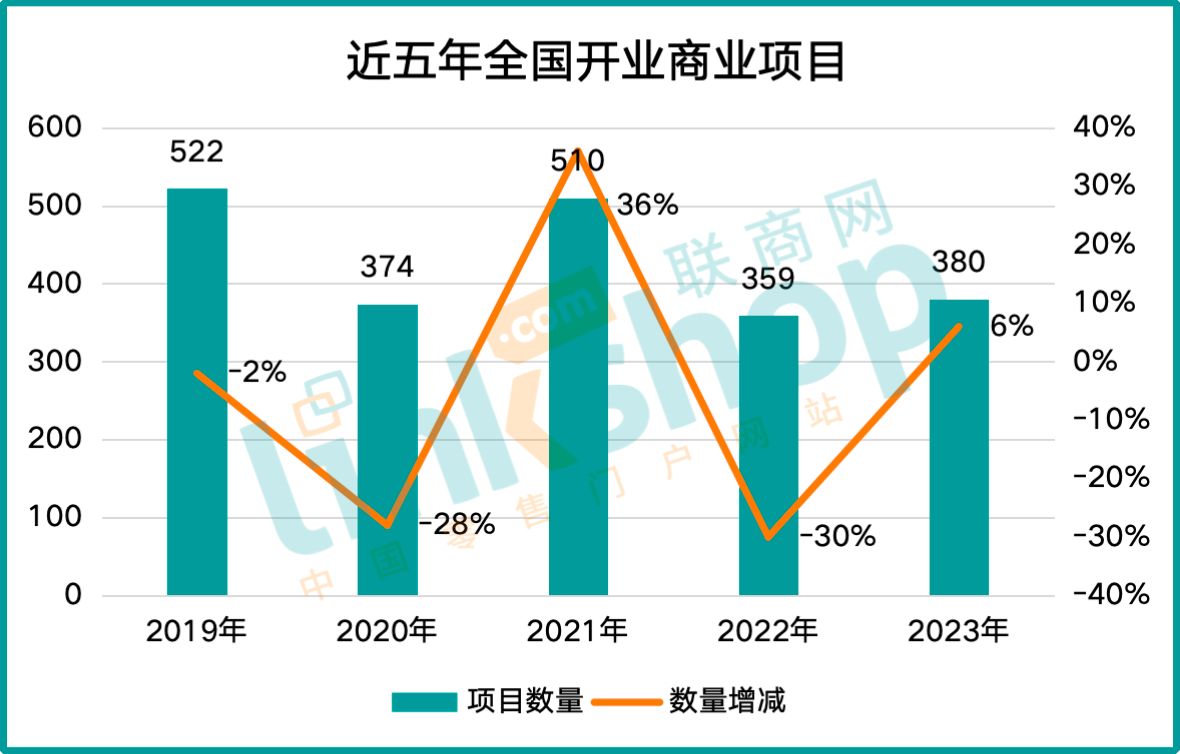

2023─Ļ╚½─Ļķ_śI(y©©)═¼▒╚╔Ž╔²6%

┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─Įy(t©»ng)ėŗ(j©¼)│÷Į³╬Õ─Ļ(2019─Ļų┴2023─Ļ)╚½─Ļķ_śI(y©©)Ą─╔╠śI(y©©)ĒŚ(xi©żng)─┐ŪķørŻ¼┐é¾wüĒ┐┤Ż¼Į³╬Õ─ĻķgŻ¼╩▄ę▀Ūķė░ĒæŻ¼ą┬ķ_ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐ŲĘ³▌^┤¾Ż¼2023─Ļ╚įį┌ŲĮĘĆ(w©¦n)╗ųÅ═(f©┤)ųąŻ¼═¼▒╚╔Ž╔²6%Ż¼╣▓ķ_śI(y©©)380éĆ(g©©)ĪŻ

Š▀¾wüĒ┐┤Ż¼2019─Ļķ_śI(y©©)öĄ(sh©┤)┴┐ūŅČÓų┴522éĆ(g©©)Ż¼┼c2018─Ļ═¼Ų┌ŽÓ▒╚Ž┬ĮĄ2%Ż╗2020─Ļ╩▄ę▀Ūķė░Ēæć└(y©ón)ųžŻ¼ī¦(d©Żo)ų┬ĒŚ(xi©żng)─┐ķ_śI(y©©)öĄ(sh©┤)┴┐═¼▒╚Ž┬╗¼28%Ż¼Ą°ų┴374éĆ(g©©)Ż╗2021─Ļę▀ŪķĢ║ŠÅŻ¼×ķ┤╦ę▓│╔×ķĮ³╬Õ─ĻØqĘ∙ūŅĖ▀Ą──ĻĘ▌Ż¼═¼▒╚╔Ž╔²36%Ż¼╣▓ķ_śI(y©©)510éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż╗2022─ĻŻ¼ķ_śI(y©©)ų„┴”▄Ŗ╚A¢|Ąžģ^(q©▒)╩▄ę▀Ūķė░Ēæć└(y©ón)ųžŻ¼ę▓╩╣Ą├2022─Ļķ_śI(y©©)ĒŚ(xi©żng)─┐į┘┤╬┤¾Ę∙Č╚Ž┬╗¼30%ų┴359éĆ(g©©)Ż╗2023─ĻŻ¼═¼▒╚╔Ž╔²6%ų┴380éĆ(g©©)Ż¼š¹¾wŲĮĘĆ(w©¦n)╗ųÅ═(f©┤)Ż¼Ą½┼cę▀ŪķŪ░(2019─Ļ)ŽÓ▒╚╚įėą▓╗ąĪ▓ŅŠÓĪŻ

02

╚A¢|ŅI(l©½ng)┼▄Ż¼£¹╠K║╝žĢ½I(xi©żn)Š▐┤¾

Å─ģ^(q©▒)ė“üĒ┐┤Ż¼2023─Ļą┬ķ_śI(y©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐į┌╚½ć°Ų▀┤¾ģ^(q©▒)ė“Ą─Ęų▓╝╚į╚╗┼c═∙─ĻŽÓ╦ŲŻ¼╚A¢|ģ^(q©▒)ė“ęį178éĆ(g©©)Ą─│╔┐ā?n©©i)ĪĄ├Ī░öÓīė╩ĮĄ┌ę╗Ī▒Ż¼¢|▒▒ķ_śI(y©©)ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐ūŅ╔┘Ż¼āH12éĆ(g©©)ĪŻ┤╦═ŌŻ¼│²╚A▒▒Īó╬„▒▒Īó¢|▒▒Ąžģ^(q©▒)Ż¼Ųõ╦¹Ąžģ^(q©▒)ķ_śI(y©©)öĄ(sh©┤)┴┐Š∙ėą╦∙Ž┬ĮĄĪŻ

╚A¢|Ąžģ^(q©▒)ĘĆ(w©¦n)š╝░±╩ūŻ¼╣▓ą┬ķ_178éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼š╝▒╚│¼46%Ż¼¾w┴┐╣▓ėŗ(j©¼)1386.1╚f®OŻ¼š╝▒╚╝s43%ĪŻÅ─Š▀¾w│Ū╩ąüĒ┐┤Ż¼╔Ž║ŻĪó╠Kų▌Īó║╝ų▌žĢ½I(xi©żn)š╝ō■(j©┤)Ū░╚²Ż¼Ęųäeķ_śI(y©©)26éĆ(g©©)Īó14éĆ(g©©)Īó13éĆ(g©©)ĪŻ2022─Ļ╔Ž░ļ─ĻŻ¼╩▄ę▀Ūķė░ĒæŻ¼╔Ž║Ż╔╠śI(y©©)═Żö[ÄūéĆ(g©©)į┬Ż¼╚½─ĻāHķ_śI(y©©)10éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼ų┴2023─ĻŻ¼╔Ž║Żķ_śI(y©©)26éĆ(g©©)ĪŻ▓╗▀^Ż¼═¼▒╚2021─Ļķ_│÷Ą─44éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼╔Ž║Żę└┼fŽ┬ĮĄĮ³41%ĪŻ

╚A─ŽĄžģ^(q©▒)ą┬ķ_65éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼š╝▒╚17%Ż¼¾w┴┐┐éėŗ(j©¼)439.63╚f®OŻ¼š╝▒╚╝s14%ĪŻų„꬞Ģ½I(xi©żn)üĒūįė┌ÅVų▌Īó╔Ņ█┌▀@ā╔ū∙ę╗ŠĆ│Ū╩ąŻ¼Ęųäeėą16éĆ(g©©)Īó12éĆ(g©©)ĒŚ(xi©żng)─┐ķ_śI(y©©)Ż¼ÅVų▌į┌ĪĖ2023─Ļ│Ū╩ąķ_śI(y©©)ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐┼┼├¹Ī╣ųą╬╗ŠėĄ┌╚²Ż¼╬╗ė┌╔Ž║ŻĪó▒▒Š®ų«║¾ĪŻÅ─š¹éĆ(g©©)╚A─ŽĄžģ^(q©▒)üĒ┐┤Ż¼ÅV¢|╚ź─Ļ╔╠śI(y©©)╩ął÷ĘŪ│Ż╗Ņ▄SŻ¼╣▓ķ_│÷54éĆ(g©©)ĒŚ(xi©żng)─┐Ż¼│²▒ŠŠ═éõ╩▄ÜgėŁĄ─ÅVų▌Īó╔Ņ█┌═ŌŻ¼Ę╔ĮĪó╔ŪŅ^Īó├»├¹Īó╔žĻP(gu©Īn)ę▓š²į┌’@┬Č│÷ūį╔ĒīŹ(sh©¬)┴”ĪŻęį╔ŪŅ^×ķ└²Ż¼╚ź─Ļę²▀M(j©¼n)Ą─╔ŪŅ^ųą║ŻŁh(hu©ón)ėŅ╠ņĄžĪó²ł║■ć°ÅB╔ŪŅ^ąŪÉé╦CĪó╔ŪŅ^│╬║Żųą“E╩└Įń│ŪŠ∙×ķų¬├¹╔╠╣▄ŲņŽ┬Ą─┤·▒Ēąį╔╠śI(y©©)ĒŚ(xi©żng)─┐ĪŻ

2023─ĻŻ¼╚A▒▒Ąžģ^(q©▒)▒Ē¼F(xi©żn)┴┴č█Ż¼┼c╚ź─ĻŽÓ▒╚Ż¼│¼įĮ┴╦╚AųąĪó╬„─ŽĄžģ^(q©▒)Ż¼╬╗ŠėĄ┌╚²Ż¼ą┬ķ_37éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼š╝▒╚│¼9%Ż¼¾w┴┐┐éėŗ(j©¼)395.81╚f®OŻ¼š╝▒╚│¼12%ĪŻ2023─ĻŻ¼▒▒Š®ķ_│÷18éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼ķ_śI(y©©)öĄ(sh©┤)┴┐āH┤╬ė┌╔Ž║ŻŻ¼╠ņĮ“╔╠śI(y©©)╩ął÷═¼śėš╣¼F(xi©żn)│÷┴╦ÅŖ(qi©óng)ä┼Ą─░l(f©Ī)š╣īŹ(sh©¬)┴”Ż¼ķ_│÷8éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐ĪŻ

╬„─ŽĄžģ^(q©▒)ą┬ķ_34éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐ĪŻŲõųąŻ¼╦─┤©║═ųžæcŠ∙ą┬ķ_11éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼░³║¼│╔Č╝╠ņĖ«┤¾Éé│ŪĪóųžæcė└┤©└’ĪżŖW╠ž╚R╦╣ĪóųžæcąŃ╔ĮÉ█Ū┘║Ż│Ū╩ąÅVł÷Ą╚ĒŚ(xi©żng)─┐Ż╗įŲ─ŽĪó┘Fų▌Ęųäeķ_│÷6éĆ(g©©)Īó5éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼░³║¼└ź├„╚fŽ¾│ŪĪóū±┴x┴Ģ(x©¬)╦«╚f▀_(d©ó)ÅVł÷Ą╚ĒŚ(xi©żng)─┐Ż╗ŽÓ▒╚ė┌╚ź─ĻÆņ┴ŃŻ¼╬„▓žĮ±─Ļķ_│÷1éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼ė╔╬„▓žśsę½╝»łF(tu©ón)ķ_│÷Ą─└Ł╦_ėĪ╔╠śI(y©©)Įųģ^(q©▒)ĪŻ

└ź├„╚fŽ¾│Ū

╚AųąĄžģ^(q©▒)ą┬ķ_28éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐ĪŻ2023─ĻŻ¼²ł║■╔╠śI(y©©)Īó╚f▀_(d©ó)╝»łF(tu©ón)ĪóėĪ┴”╝»łF(tu©ón)Ą╚ų¬├¹╔╠śI(y©©)Ąž«a(ch©Żn)╝»łF(tu©ón)└^└m(x©┤)╔ŅĖ¹╬õØhĪóķL╔│▀@ā╔éĆ(g©©)ą┬ę╗ŠĆ│Ū╩ąĪŻ└²╚ńŻ¼2023─Ļ5į┬20╚šŻ¼ķL╔│Ą┌Č■ū∙╠ņĮų²ł║■ķL╔│▄Į╚ž╠ņĮųš²╩Įķ_śI(y©©)Ż¼╚Aųą╔╠śI(y©©)ŠW(w©Żng)Ė±╗»▓╝Šų╝ė╦┘═Ų▀M(j©¼n)ĪŻ

╬„▒▒Ąžģ^(q©▒)ą┬ķ_26éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐ĪŻŲõųąŻ¼Ļā╬„ą┬ķ_10éĆ(g©©)Ż¼Ė╩├C6éĆ(g©©)Ż¼ą┬Į«6éĆ(g©©)Ż¼īÄŽ─3éĆ(g©©)Ż¼ŪÓ║Ż1éĆ(g©©)ĪŻ

¢|▒▒Ąžģ^(q©▒)ą┬ķ_12éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼┼c╚ź─ĻŽÓ▒╚Ż¼═¼▒╚į÷╝ė100%ĪŻŠ▀¾wüĒ┐┤Ż¼╝¬┴ų3éĆ(g©©)Ż¼▀|īÄ9éĆ(g©©)ĪŻŲõųąŻ¼ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼Ž┬░ļ─Ļ╚AØÖ╚fŽ¾╔·╗Ņį┌¢|▒▒ķ_│÷ķL┤║╚fŽ¾│Ū║═╔“Ļ¢╚²┼_ūė╚fŽ¾ģRĪŻķL┤║╚fŽ¾│Ū╩Ū¢|▒▒ģ^(q©▒)ė“└^╔“Ļ¢╚fŽ¾│Ū║¾ķ_│÷Ą─Ą┌Č■ū∙╚fŽ¾│ŪŻ¼ę▓╩Ū╚½ć°Ą┌╩«╚²ū∙╚fŽ¾│ŪŻ¼╔“Ļ¢╚²┼_ūė╚fŽ¾ģR╩Ū╔“Ļ¢Ą─Ą┌╦─ū∙╚fŽ¾ģRĪŻ░ļ─Ļ┬õČ■ūėŻ¼╚AØÖ╚fŽ¾╔·╗Ņį┌¢|▒▒ģ^(q©▒)ė“Ą─│Ū╩ą╔╠śI(y©©)▓╝Šų▒╗▀M(j©¼n)ę╗▓Į═Ļ╔ŲĪŻ

03

ę╗ŠĆĪóą┬ę╗ŠĆ▓ó┼e

£¹Š®╦ļĘĆ(w©¦n)ŠėŪ░╚² ╠K║╝ŠoļSŲõ║¾

Å─┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─Įy(t©»ng)ėŗ(j©¼)│÷Ą─ĪČ2023─Ļ│Ū╩ąķ_śI(y©©)ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐TOP10ĪĘ┐╔ęį┐┤│÷Ż¼╔Ž║Ż▀b▀bŅI(l©½ng)Ž╚Ż¼▒▒Š®ĪóÅVų▌╬╗┴ąŲõ║¾Ż¼Ą½öĄ(sh©┤)┴┐ŽÓ▓Ņ▓╗┤¾Ż¼╠Kų▌Īó║╝ų▌Īó╔Ņ█┌ĪóųžæcĖ³╩Ūęįę╗éĆ(g©©)ų«▓ŅųéĆ(g©©)▀f£pĪŻ

┼c╚ź─ĻŽÓ▒╚Ż¼ą┬ķ_╔╠śI(y©©)ĒŚ(xi©żng)─┐ę└┼fų„ꬊ█╝»į┌ę╗ŠĆ│Ū╩ą┼cą┬ę╗ŠĆ│Ū╩ąŻ¼▀@┼cĪĖę╗ŠĆ│Ū╩ą╔╠śI(y©©)ÄūĮ³’¢║═Ż¼▓╗╔┘╔╠╣▄╝»łF(tu©ón)▀xō±ķ_═žĪ░Ž┬│┴╩ął÷Ī▒Ī╣Ą─░l(f©Ī)š╣Šųä▌ŽÓĻP(gu©Īn)ĪŻ

į┌▀@ŲõųąŻ¼ą┬ę╗ŠĆ│Ū╩ąæ{ĮĶā×(y©Łu)įĮĄ─░l(f©Ī)š╣?ji©”)ō┴”│╔×ķ╝»łF(tu©ón)éāĄ─╩ūę¬▀xō±Ż¼╚ń╠Kų▌Īó║╝ų▌ĪóųžæcĪó╠ņĮ“Īó─ŽŠ®ĪóĘ╔ĮĪóŪÓŹuĪŻ╠Kų▌║═║╝ų▌▒Ē¼F(xi©żn)ūŅ×ķ═╗│÷Ż¼Ęųäeķ_│÷14éĆ(g©©)║═13éĆ(g©©)Ż¼ė╚Ųõ╩Ū╠Kų▌╚╩║Ńé}ĮųĄ─ķ_śI(y©©)Ż¼æ{ĮĶ▀^ė▓Ą─ķ_░l(f©Ī)╔╠īŹ(sh©¬)┴”Īóā×(y©Łu)įĮĄ─Ąž└Ē╬╗ų├ĪóŽ╚õhĄ─╔╠śI(y©©)└Ē─ŅČ°éõ╩▄ĻP(gu©Īn)ūóĪŻ

╠Kų▌╚╩║Ńé}Įų

Ą½▓╗═¼Ą─╩ŪŻ¼┼c2022─ĻŽÓ▒╚Ż¼╔Ž║Żųž╗žĄ┌ę╗Ż¼ÅVų▌├¹┤╬┤¾Ę∙╠ß╔²Ż¼╔Ņ█┌ätÅ─Ą┌ę╗Ą¶ų┴Ą┌┴∙Ż¼│╔Č╝Å─Ą┌Č■Ą¶ų┴Ą┌Š┼ĪŻ

04

╔╠śI(y©©)¾w┴┐ęį10╚f®OęįŽ┬×ķų„

ū„×ķĒŚ(xi©żng)─┐ķ_░l(f©Ī)ųąĄ─ųžę¬ę╗Łh(hu©ón)Ż¼¾w┴┐Ą─▀xō±ų▒ĮėĻP(gu©Īn)║§ų°ĒŚ(xi©żng)─┐Ą─║¾Ų┌▀\(y©┤n)ĀIĪŻąĪ¾w┴┐╔╠śI(y©©)ę“├µĘeąĪŻ¼Š▀ėąķ_░l(f©Ī)│╔▒ŠĄ═Īó┐═┴„├▄Č╚Ė▀Ą─ā×(y©Łu)ä▌Ż¼Ą½═¼Ģr(sh©¬)ę▓░ķļSų°╣”─▄╩▄Ž▐ĪóśI(y©©)æB(t©żi)╩▄Ž▐Ą─▒ūČ╦Ż╗┤¾¾w┴┐╔╠śI(y©©)ätęŌ╬Čų°ėąĖ³ČÓĄ─▀xō±Ż¼┐╔ęį╬³ę²Ė³ČÓĄ─śI(y©©)æB(t©żi)╝░ŲĘ┼Ų╚ļ±vŻ¼┤“įņęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)ĖéĀÄ┴”Ż¼Ą½ŽÓī”æ¬(y©®ng)Ą─╩ŪŻ¼┤¾¾w┴┐ęŌ╬Čų°Š▐┤¾Ą─│╔▒Šķ_ų¦Ż¼īŹ(sh©¬)ļH▓┘▒P║═▀\(y©┤n)ĀIĄ─ļyČ╚▌^Ė▀ĪŻ

Å─╔╠śI(y©©)¾w┴┐╔ŽüĒ┐┤Ż¼2023ą┬ķ_╔╠śI(y©©)ĒŚ(xi©żng)─┐▀Ć╩ŪĖ³Ų½Ž“ė┌10╚f®O╝░ęįŽ┬Ą─¾w┴┐ĪŻ

ĮY(ji©”)╣¹’@╩ŠŻ¼ęÄ(gu©®)─Żį┌10╚f®O╝░ęįŽ┬Ą─ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐ūŅČÓŻ¼×ķ273éĆ(g©©)Ż¼Š▀¾wš╝▒╚╝s72%Ż╗ęÄ(gu©®)─Żį┌10Ī½20╚f®O(║¼20╚f®O)Ą─ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐┤╬ų«Ż¼×ķ95éĆ(g©©)Ż¼Š▀¾wš╝▒╚25%Ż╗ęÄ(gu©®)─Żį┌20╚f®Oęį╔ŽĄ─ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐ūŅ╔┘Ż¼×ķ12éĆ(g©©)Ż¼Š▀¾wš╝▒╚╝s3%ĪŻ

┤╦═ŌŻ¼░ķļSų°Ž¹┘M(f©©i)š▀īÅ├└║═Ž¹┘M(f©©i)┴Ģ(x©¬)æTĄ─ūā╗»Ż¼╔╠śI(y©©)ĒŚ(xi©żng)─┐ę▓į┌▓╗öÓ═ŲĻÉ│÷ą┬Ż¼ū÷│÷ćLįćŻ¼ĘŪś╦(bi©Īo)╔╠śI(y©©)æ¬(y©®ng)▀\(y©┤n)Č°╔·ĪŻ╗∙ė┌┤╦Ż¼ąĪ¾w┴┐╔╠śI(y©©)Ą─ņ`╗Ņąį╩ŪŲõ╩▄ÜgėŁĄ─ųžę¬įŁę“ų«ę╗ĪŻ

05

Ņ^▓┐╔╠╣▄Ų¾śI(y©©)│ų└m(x©┤)öU(ku©░)Åł

╚f▀_(d©ó)╝»łF(tu©ón)Īóą┬│Ū┐ž╣╔ŅI(l©½ng)Ž╚

Å─ķ_░l(f©Ī)╔╠/▀\(y©┤n)ĀI╔╠ŠSČ╚Ęų╬÷Ż¼2023─Ļą┬ķ_╔╠śI(y©©)ĒŚ(xi©żng)─┐TOP5ę└┼f▒╗ę╗▒ŖŅ^▓┐╚½ć°ąįķ_░l(f©Ī)Ų¾śI(y©©)░³öłŻ¼Ęųäe×ķ╚f▀_(d©ó)╝»łF(tu©ón)Īóą┬│Ū┐ž╣╔Īó╚AØÖ╚fŽ¾╔·╗ŅĪó²ł║■╔╠śI(y©©)ĪóÉ█Ū┘║Ż╝»łF(tu©ón)Īóšą╔╠╔╠╣▄╝░ėĪ┴”╝»łF(tu©ón)ĪŻ

Š▀¾wüĒ┐┤Ż¼┼c╚ź─Ļ┼┼├¹ŽÓ▒╚Ż¼╚f▀_(d©ó)Žs┬ō(li©ón)Ą┌ę╗Ż¼Ą½öU(ku©░)Åł▓ĮĘź├„’@Ę┼ŠÅŻ¼2023─Ļą┬ķ_ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐āH×ķ26éĆ(g©©)Ż¼═¼▒╚2022─Ļ(51éĆ(g©©))Ž┬╗¼49%ĪŻį┌▓╝ŠųĘ┼ŠÅĄ─═¼Ģr(sh©¬)Ż¼╚f▀_(d©ó)╝»łF(tu©ón)ę▓į┌▓╗öÓ│÷╩█╚f▀_(d©ó)ÅVł÷ĪŻ

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼╚ź─Ļ─Ļ─®Ż¼āH12į┬25╚šų┴29╚š╬Õ╠ņĢr(sh©¬)ķgŻ¼╚f▀_(d©ó)╝»łF(tu©ón)│÷╩█┴╦4ū∙ā×(y©Łu)┘|(zh©¼)╚f▀_(d©ó)ÅVł÷ĪŻĮžų┴─┐Ū░Ż¼╚f▀_(d©ó)╝»łF(tu©ón)ęč└█ėŗ(j©¼)│÷╩█10ū∙╚f▀_(d©ó)ÅVł÷ĪŻ│÷╩█Ą─▒│║¾▀ē▌ŗ¤oę╔╩Ūī”┘Ćģf(xi©”)ūh╦∙ĦüĒĄ─┘YĮē║┴”Ż¼į┌┬ō(li©ón)╔╠ŠW(w©Żng)Ė▀╝ēŅÖå¢łF(tu©ón)│╔åT═§ć°ŲĮ┐┤üĒŻ¼│÷╩█╚f▀_(d©ó)ÅVł÷╚ĪøQė┌╚f▀_(d©ó)Ą─╚┌┘Y─▄┴”Ż¼Ą½─┐Ū░╚f▀_(d©ó)Ą─ą┼ė├įu╝ēĄ═Īó▀`╝s’L(f©źng)ļU(xi©Żn)▌^┤¾Ż¼ĘĆ(w©¦n)ĮĪ┘YĮ▓╗Ėę▌pęū═Č┘YŻ¼Č°═Č┘Yąį┘YĮę¬Ū¾Ė³Ė▀Ą─╗žł¾(b©żo)┬╩Ż¼╚f▀_(d©ó)ę▓▓╗Ėę▌pęū┼÷Ż¼ę“┤╦│÷╩█┘Y«a(ch©Żn)╩Ū¼F(xi©żn)ļAČ╬Ą─ėąą¦▐kĘ©ĪŻ

ą┬│Ū┐ž╣╔ą┬ķ_24éĆ(g©©)ĒŚ(xi©żng)─┐Ż¼═¼▒╚2022─Ļ(13éĆ(g©©))╔Ž╔²85%Ż¼öU(ku©░)Åł▓ĮĘź├„’@╝ė┐ņĪŻą┬ķ_╔╠śI(y©©)ĒŚ(xi©żng)─┐ęįŲņŽ┬ā×(y©Łu)┘|(zh©¼)«a(ch©Żn)ŲĘŠĆĪ░╬ßÉéÅVł÷Ī▒×ķų„Ż¼2023─Ļ╬ßÉéÅVł÷╣▓ķ_śI(y©©)23éĆ(g©©)ĪŻį┌ĒŚ(xi©żng)─┐▀xųĘ╔ŽŻ¼ą┬│Ū┐ž╣╔▀xō±į┌Ž┬│┴╩ął÷Ī░ČÓ³c(di©Żn)ķ_╗©Ī▒Ż¼╔µ╝░┼_ų▌Īó¹}│ŪĪóš─ų▌Ą╚Č■╚²ŠĆ│Ū╩ąĪŻ

╚AØÖ╚fŽ¾╔·╗ŅĪó²ł║■╔╠śI(y©©)ätę└┼f▒Ż│ųų°╚ź─ĻĄ─ķ_śI(y©©)╣Ø(ji©”)ūÓĘĆ(w©¦n)▓ĮŪ░▀M(j©¼n)ĪŻ

īæį┌ūŅ║¾

2022─Ļ─Ļ─®Ż¼┬ō(li©ón)╔╠ŠW(w©Żng)į°▒P³c(di©Żn)┴╦2023─ĻöMķ_śI(y©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐Ż¼▒╦Ģr(sh©¬)ŅA(y©┤)Ėµ2023─Ļ╚½ć°īóą┬ķ_502éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐ĪŻę╗─Ļęč▀^Ż¼2023─ĻīŹ(sh©¬)ļHķ_│÷Ą─ĒŚ(xi©żng)─┐öĄ(sh©┤)┴┐×ķ380éĆ(g©©)Ż¼┼cŅA(y©┤)ėŗ(j©¼)ŽÓ▓Ņ╔Ž░┘éĆ(g©©)ĪŻ

╗ž═¹▀^╚źę╗─ĻŻ¼ė├ę╗éĆ(g©©)į~üĒą╬╚▌2023─ĻĄ─╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷Ż¼╗“įS╩ŪĪĖĖ─ūāĪ╣ĪŻ

─Ļ▌pę╗┤·Ž¹┘M(f©©i)š▀ī”ė┌éĆ(g©©)ąį╗»¾w“×(y©żn)Ą─ūĘŪ¾Ż¼Ą╣▒Ų╔╠śI(y©©)ą╬æB(t©żi)äō(chu©żng)ą┬Ż¼ĘŪś╦(bi©Īo)╔╠śI(y©©)┐ņ╦┘░l(f©Ī)š╣Ż╗é„Įy(t©»ng)╔╠śI(y©©)×ķ▀mæ¬(y©®ng)╩ął÷ĖéĀÄąĶ꬚{(di©żo)š¹╔²╝ēŻ¼┤µ┴┐Ė─įņ│╔×ķ│ŻæB(t©żi)Ż╗Ą═│╔▒Šē║┴”Ą─▌p┘Y«a(ch©Żn)ėŁüĒę╗Č©į÷ķL┐šķgĪŁĪŁ

ųĄĄ├┤_Č©Ą─╩ŪŻ¼Ė─ūā╩Ū▒ž╚╗Ą─Ż¼īÅĢr(sh©¬)Č╚ä▌ĪóĒśä▌Č°×ķ╩Ū╔╠╣▄Ų¾śI(y©©)Ū¾Ą├╔·┤µ┐šķgĄ─ÅŖ(qi©óng)┤¾ā╚(n©©i)“ī(q©▒)┴”ĪŻ

Ģr(sh©¬)ķg▌Säéäéō▄ĄĮ2024─ĻŻ¼╬ęéāį┘┤╬š╣═¹ą┬Ą─ę╗─ĻŻ¼ėą├Į¾wł¾(b©żo)Ą└Ż¼2024─Ļ╚½ć°öMķ_śI(y©©)514éĆ(g©©)╔╠śI(y©©)ĒŚ(xi©żng)─┐ĪŻą┬Ą─ę╗─ĻŻ¼Ų┌┤²╔╠śI(y©©)Ąž«a(ch©Żn)╩ął÷ĦĮo╬ęéāĖ³ČÓą┬Ą─┴┴³c(di©Żn)║═¾@Ž▓ĪŻ

ūóŻ║½@╚ĪĪĖ2023─Ļ╚½ć°ą┬ķ_╔╠śI(y©©)ĒŚ(xi©żng)─┐Įy(t©»ng)ėŗ(j©¼)▒ĒĪ╣═Ļš¹├¹å╬Ż¼╠Ē╝ėū„š▀éĆ(g©©)╚╦╬óą┼ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį