├└łFŻ║įęūŅ║▌Ą─ÕXŻ¼╩žūŅļyĄ─ĮŁ╔Į

│÷ŲĘ/36ļ┤╬┤üĒŽ¹┘M

ū„š▀/ČŁØŹ

2023─ĻĄ─ųąć°╗ź┬ōŠWĖéĀÄ╦Ų║§ėų╗žĄĮ┴╦10─ĻŪ░Ą─śėūėŻ¼Ī░¤²ÕXōī╩ął÷Ī▒į┘┤╬│╔×ķų„ą²┬╔Ż¼Å─░ó└’Š®¢|Ų┤ČÓČÓĄ─Ī░Ą═ārĪ▒╚²ć°ÜóŻ¼į┘ĄĮ├└łF║═ČČ궥─▒ŠĄž╔·╗Ņ┤¾æŻ¼ļS╠ÄČ╝╩ŪŽ§¤¤Ą─╬ČĄ└ĪŻ

Ą½ųąć°╗ź┬ōŠW─▄ėŁüĒ³SĮ10─ĻŻ¼ę╗éĆųžę¬Ū░╠ß╩ŪĮøØ·į÷╦┘Ą─═ąĄūŻ¼Ą½▀@į┌Į±╠ņĄ─╔╠śIĖéĀÄųąģs│╔×ķ┴╦ūŅ┤¾Ą─ūā┴┐Ī¬Ī¬ĮøØ·Ž▌╚ļ╬«├ęŻ¼╚╦éāķ_╩╝ī”ārĖ±├¶ĖąŻ¼ļSų«Č°üĒĄ─╩ŪŽ¹┘MęŌįĖ║═ŅAŲ┌Ą─Ž┬ĮĄĪŻ▀@╔Ņ┐╠ė░Ēæ┴╦ę╗▒Ŗ╗ź┬ōŠWŠ▐Ņ^╬┤üĒĄ─śIäšū▀Ž“ĪŻ

ęį▓═’ŗĪóŖ╩śĘĪóŠŲĄĻĄ╚Įėė|ąįŽ¹┘M×ķų„Ą─├└łFį┌ę▀Ūķ║¾┬╩Ž╚ėŁüĒĘ┤ÅŚŻ¼Ą½«öŽ¹┘MĄ─ŲĮār╗»ķ_╩╝Å─Ę■’ŚĪó├└ŖyĄ╚ĘŪäéąĶŲĘŅÉŽ“▓═’ŗ═Ō┘u▀@ĘNäéąĶŲĘŅÉ┬¹čėŻ¼├└łFĄ─Ņjä▌ę▓ķ_╩╝’@┬Č│÷üĒĪŻ

─Ļ│§ų┴Į±├└łFĄ─╣╔ārĄ°Ę∙Ż¼į┌ų„ę¬║Ń╔·┐Ų╝╝ÖÓųž╣╔ųąāH┤╬ė┌Š®¢|║═BšŠŻ¼▀_ĄĮ┴╦41%Ż¼├„’@┼▄▌ö┤¾▒PĪŻ│²┴╦ČČę¶Ä¦üĒĄ─ĖéĀÄŻ¼╚╦éāūŅ┤¾Ą─ō·ą─╩ŪĮøØ·Ą═├į╩ŪʱĢ■ė░Ēæ├└łFų„ĀIśIäšĪ¬Ī¬▓═’ŗ═Ō┘uĄ─į÷╦┘ĪŻ

╚²╝Šł¾░l▓╝Ū░Ž”Ż¼╩ął÷Ą─Ųš▒ķŅAŲ┌╩ŪŻ¼├└łFQ3 Ą─═Ō┘uėåå╬į÷╦┘īóĄ═ė┌20%Ż¼Ą½īŹļHūC├„ę¬Ė▀ė┌▀@ę╗öĄūųŻ¼Ą½ę“×ķī”Q4ų╗Įo│÷15%Ą─ųĖę²Ż¼├„’@Ą═ė┌ŅAŲ┌Ż¼ū“╚š├└łFĄ─╣╔ārę╗Č╚Ą°│¼8%Ż¼äōĮ³ę╗─ĻüĒĄ─ą┬Ą═ĪŻ

├└łF─Ļ│§ų┴Į±╣╔ārū▀ä▌

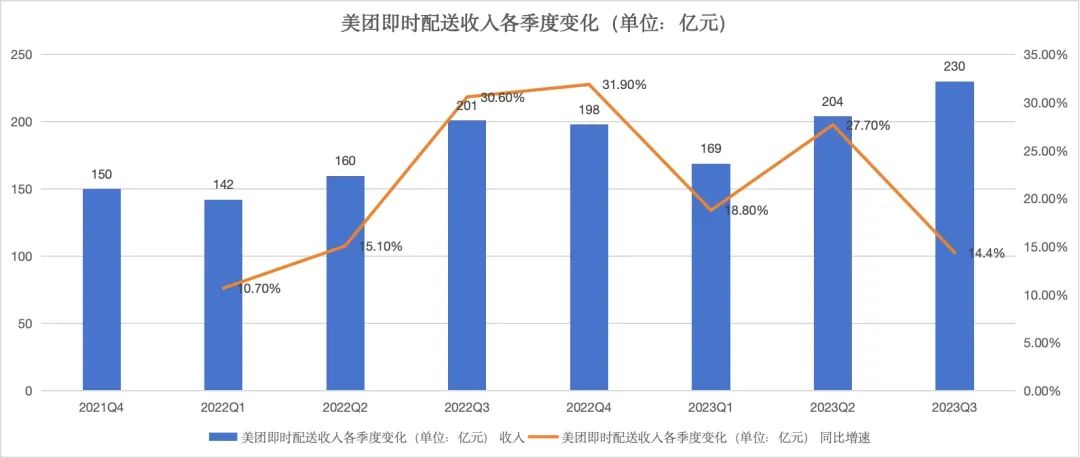

╚ń╣¹ÆüģsŪķŠwę“╦žŻ¼Q3├└łFĄ─śI┐ā▒Ē¼F▀Ć╩ŪŽÓ«ö▓╗ÕeĪ¬Ī¬ĀI╩š764.6ā|Ż¼═¼▒╚į÷ķL22.1%Ż╗ĮøĀI└¹ØÖ┤¾Øq 239%▀_ 33.58 ā|į¬Ż¼ļpļp│¼▀^ŅAŲ┌ĪŻĄ½╩Ū║╦ą─▒ŠĄž╔╠śIĄ─└¹ØÖį÷╦┘ų╗ėą 8.3%ĪŻ

×ķ║╬├└łFĄ─╣╔ārę╗ų▒Ą°Ą°▓╗ą▌Ż┐ę╗éĆ║▄ųžę¬Ą─įŁę“┐╔─▄╩Ūą┬śI䚎ļŽ¾┐šķgĄ─▒Ī╚§ĪŻ

ę╗╬╗═Č┘YĮń╚╦╩┐į°Ž“36ļ┤Ęų╬÷Ż¼«öŽ┬ė░Ēæ├└łF╣└ųĄĄ─╚²éĆę“╦žųąŻ¼ČČ궥─ø_ō¶Ė³ČÓ╩ŪČ╠Ų┌Ż¼ųąŲ┌╩ŪĮøØ·Ž“║├Ż¼Ė³ķLŲ┌┐┤ät╩ŪīŹ╬’┴Ń╩█Ż©ų„ę¬╩Ū├└łFā×▀xŻ®Ą─ęÄ─Żą¦æ¬ĪŻ

į┌▓═’ŗ═Ō┘u┐╔ŅAęŖĄ─į÷╦┘Ž┬╗¼Ž┬Ż¼═ŌĮńŲ┌┤²├└łF─▄į┌ą┬śIäšųąšęīżį÷┴┐Ż¼Ą½▀@ŪĪŪĪ╩Ū├└łF▒Ē¼F▌^▓ŅĄ─ĄžĘĮĪ¬Ī¬▒Š╝ŠČ╚ą┬śIäš╩š╚ļį÷ķL15.3%ų┴188ā|į¬Ż¼Ą═ė┌ŅAŲ┌Ą─192ā|Ż¼ļm╚╗╠Øōp┬╩ėą╦∙╩ššŁŻ¼Ą½╚į╚╗å╬╝Š╠Ø│÷51ā|į¬ĪŻČÓ╬╗═Č┘Y╚╦Č╝▒Ē╩ŠŻ¼¼Fį┌ą┬śIäšī”├└łFĄ─š¹¾w╣└ųĄžĢ½I×ķžōĪŻ

ī”ė┌▀@ę╗¼FĀŅŻ¼├└łFCEO═§┼dę▓į┌žöł¾Ģ■╔Ž▒Ē╩ŠŻ¼Ī░─┐Ū░├└łFĄ─╣╔ārų╗Ę┤ė│┴╦═Ō┘uå╬ę╗śI䚥─╣└ųĄŻ¼▓ó▓╗Ę¹║Ž╣½╦ŠĄ─ā╚į┌ārųĄŻ¼ČŁ╩┬Ģ■š²┐╝æ]═Ų▀M10ā|├└ĮĄ─╗ž┘ÅėŗäØĪ▒ĪŻ

ī”ė┌╬┤üĒą┬śI䚥─ū▀Ž“Ż¼╣▄└Ēīėę▓▒Ē╩ŠĢ■└^└m═Č╚ļŻ¼╔§ų┴▓╗┼┼│²īżŪ¾║Ż═ŌĄ─į÷ķLŻ¼Ą½ę▓═¼Ģr═Ė┬ČŻ¼Ī░╚ń╣¹ę╗éĆą┬śI䚤oĘ©│╔×ķėąārųĄĄ─┘Y«aŻ¼Ģ■ī”▓▀┬į╝░Ģrū÷│÷š{š¹Ī▒ĪŻ

01

═Ō┘uĒöūĪē║┴”Ż¼╠ßŪ░═Ļ│╔─ĻČ╚ėåå╬─┐ś╦

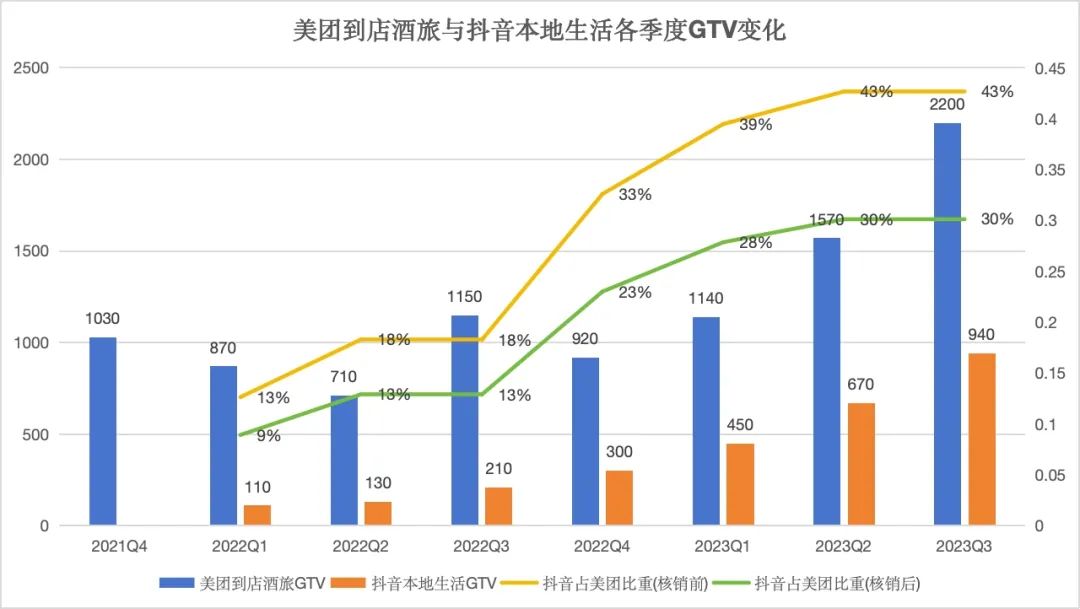

═Ō┘uėåå╬į÷╦┘Ą─Ą═ŅAŲ┌Ż¼╩ŪūŅĮ³├└łF╣╔ārū▀ä▌╬«├ęĄ─ų„ę¬įŁę“Ż¼Ą½Q3├└łF▀Ć╩ŪĒöūĪ┴╦ē║┴”ĪŻ

▒Š╝ŠČ╚├└łF╝┤Ģr┼õ╦═ėåå╬▀_ĄĮ61.79ā|å╬Ż¼š█╦ŃŽ┬üĒ╚šŠ∙å╬┴┐╩Ū6800╚fŻ¼▀@└’├µ░³║¼▓═’ŗ═Ō┘u║═ķW┘Åėåå╬ĪŻ36ļ┤┴╦ĮŌĄĮŻ¼ķW┘Å▒Š╝ŠČ╚Ą─╚šŠ∙å╬┴┐į┌700╚f│÷Ņ^Ż¼▀@ęŌ╬Čų°▓═’ŗ═Ō┘uQ3Ą─╚šŠ∙å╬┴┐═╗ŲŲ┴╦6000╚fŻ¼╠ßŪ░═Ļ│╔─ĻČ╚─┐ś╦Ż¼ėåå╬į÷╦┘ę▓│¼▀^╩ął÷ŅAŲ┌Ż¼▀_ĄĮ┴╦21%Ż¼┼cĀI╩šį÷╦┘Äū║§│ųŲĮĪŻ

├└łF▓═’ŗ═Ō┘uĖ„╝ŠČ╚╚šŠ∙å╬┴┐öĄō■ öĄō■üĒį┤Ż║žöł¾ĪóĖ„┤¾╚»╔╠öĄō■

┤╦Ū░╬ęéāį°ł¾Ą└▀^Ż¼├└łF═Ō┘u2022 ─Ļå╬┴┐─┐ś╦╩Ū─ĻĄū▀_ĄĮ╚šŠ∙ 6000 ╚få╬Ż¼╚ńĮ±▀@ę╗─┐ś╦╠ßŪ░ę╗éĆ╝ŠČ╚═Ļ│╔ĪŻ┤┘│╔▀@ę╗ę“╦žĄ─ĻPµI┐╔─▄į┌ė┌Ų┤║├’łå╬┴┐Ą─├═į÷ĪŻ

▀@ę╗ę▀ŪķŲ┌ķg×ķ┴╦ĮŌøQ┬─╝så¢Ņ}Č°╔ŽŠĆĄ─═Ō┘uŲ┤å╬śI䚯¼ęŌ═ŌĄ─Ūąųą┴╦«öŽ┬╚╦éāūĘŪ¾Ą═ārĄ─Ž¹┘M┌ģä▌Ż¼ō■ŽżŲõČ■╝ŠČ╚Ą─╚šå╬┴┐Š═│¼▀^┴╦500╚få╬Ż¼Q3ät▒ŲĮ³┴╦700╚få╬Ż¼┤“ķ_Ī░Ų┤║├’łĪ▒Ą─Ēō├µŻ¼Ą═ė┌10į¬Ą─═Ō┘uļS╠Ä┐╔ęŖĪŻ

▓╗▀^Ż¼Ų┤║├’łėåå╬š╝▒╚Ą─╠ß╔²ę▓▓┐ĘųŽĪßī┴╦├└łF═Ō┘uĄ─┐═å╬ārŻ¼Q3▀@ę╗öĄūųÅ─╚ź─Ļ═¼Ų┌Ą─│¼50į¬Ż¼Ž┬ĮĄĄĮ┴╦48į¬Ż¼»B╝ė╚²╝ŠČ╚ī”“T╩ųča┘N╝ė┤¾Ż¼▒Š╝ŠČ╚├└łFĄ─┼õ╦═╩š╚ļį÷ķL└^└mĄ═ė┌å╬┴┐į÷╦┘Ż¼ę▓╩╣Ą├═Ō┘uĄ─└¹ØÖ┬╩ā×╗»▓ó▓╗├„’@ĪŻ

├└łF╝┤Ģr┼õ╦═╩š╚ļĖ„╝ŠČ╚ūā╗» öĄō■üĒį┤Ż║žöł¾

▀@└’ųž³c╠ßę╗Ž┬ķW┘ÅĄ─į÷ķLĪŻÅ─╚ź─ĻQ2ķ_╩╝Ż¼├└łF░čķW┘ÅÅ─ą┬śIäšĘųĒŚųą▓│÷Ż¼▓ó╚ļ║╦ą─▒ŠĄž╔╠śI─ŻēKŻ¼▀ē▌ŗį┌ė┌Ż¼ķW┘Å┼c═Ō┘u═¼ī┘ė┌╝┤Ģr┼õ╦═Ż¼Ūęėąų°ŽÓ╦ŲĄ─╔╠śI─Ż╩ĮĪ¬Ī¬Č╝╩Ū┐┐ÅVĖµ┘M║═é“Įų¦ō╬╩š╚ļį÷ķLĪŻ

▀^╚źę╗─ĻŻ¼ķW┘ÅĄ─ėåå╬Å─╚ź─ĻQ3Ą─490╚få╬Ż¼├═į÷ų┴Į±─Ļ═¼Ų┌Ą─│¼700╚få╬Ż¼═¼▒╚į÷╦┘Į³44%ĪŻ─┐Ū░ķW┘Å╚šŠ∙å╬┴┐▀_ĄĮ═Ō┘uĄ─11.6%Ż¼Ą½ę“×ķ┐═å╬ārĖ³Ė▀Ż¼ŲõGTV▀_ĄĮ═Ō┘uĮ³20%Ż¼Ą½╚į╠Äė┌ąĪĘ∙╠ØōpĀŅæBĪŻ

ę╗╬╗├└łFā╚▓┐╚╦╩┐▒Ē╩ŠŻ¼ā╚▓┐ī”ė┌ķW┘ÅĄ─ė»└¹Øō┴”ĘŪ│Ż┐┤║├Ż¼ļm╚╗å╬┴┐▀Ć▓╗╝░═Ō┘uŻ¼Ą½ŲõÅVĖµžøÄ┼╗»┬╩ęčā×ė┌═Ō┘uŻ©Ą½š¹¾wžøÄ┼╗»┬╩▀Ć▓╗╚ń═Ō┘uŻ®ĪŻQ3├└łFķW┘ÅĄ──ĻČ╚╗Ņ▄S╔╠╝ęöĄ═¼▒╚į÷ķL┴╦30%Ż¼īŻ×ķķW┘ÅĘ■䚥─ĪĖ├└łFķWļŖé}Ī╣ę▓═╗ŲŲ┴╦5000╝ęŻ¼įĮüĒįĮČÓĄ─╔╠╝ęķ_╩╝ęŌūRĄĮ╝┤Ģr┴Ń╩█ąĶŪ¾Ą─į÷ķLĪŻ

╚ź─ĻķW┘ÅĄ─GTV═╗ŲŲ┴╦1000ā|Ż¼Į±─Ļ▀@ę╗öĄūų║▄┐╔─▄═╗ŲŲ2000ā|Ż¼▀@╩ŪķW┘Åžōž¤╚╦ąż└źŪ░▓╗Š├į┌ķW┘Å┤¾Ģ■╔Ž═Ė┬ČĄ─öĄūųĪŻ

Ą½▀M╚ļQ4Ż¼įĮ░l▓╗├„└╩Ą─ĮøØ·ą╬ä▌ęį╝░ĄŁ╝Šą¦æ¬Ż¼Ų╚╩╣╣▄└ĒīėĮo│÷┴╦ų╗ėą15%Ą─═Ō┘uėåå╬ųĖę²ĪŻ├└łFCFOĻÉ╔┘Ģ¤į┌š╣═¹Q4Ģrę▓▒Ē╩ŠŻ¼Ī░ŅAėŗ▓═╩│═Ō┘uśIäšĀI╩šĄ─═¼▒╚į÷╦┘īóĄ═ė┌Q3Ż¼ķW┘ÅśIäšĀI╩šĄ─═¼▒╚į÷╦┘Ż©┼c╚²╝ŠČ╚ŽÓ▒╚Ż®īó│ųŲĮŻ¼Ą½ā╔éĆśI䚥─┐═å╬ārČ╝Ģ■│÷¼FŽ┬ĮĄĪ▒ĪŻ

02

┼cČČ궥─æĀÄ▀Ć▀h╬┤ĮY╩°

ė░Ēæ├└łF╣╔ārČ╠Ų┌▓©äė┴Ēę╗éĆ║╦ą─ę“╦žŻ¼’@╚╗╩Ū┼cČČ궥─ĖéĀÄŻ¼▀@ūī═Č┘Y╚╦ō·ą─├└łF└¹ØÖĄ─É║╗»ĪŻ

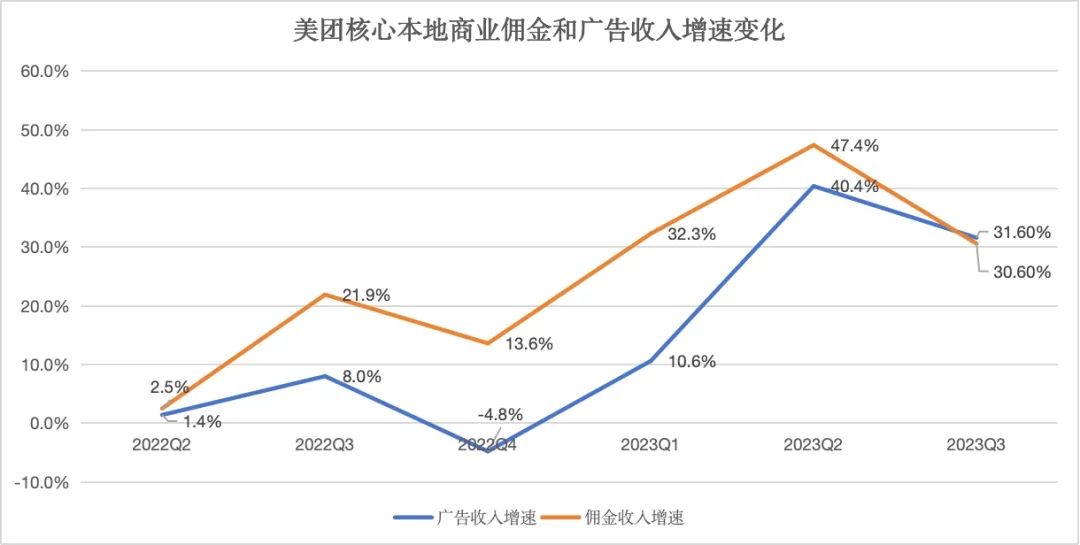

▀@į┌▒Š╝ŠČ╚│╔×ķ┴╦¼FīŹĪŻžöł¾’@╩ŠŻ¼Q3║╦ą─▒ŠĄž╔╠śIĄ─ĮøĀI└¹ė╔╚ź─Ļ═¼Ų┌Ą─111ā|į¬£p╔┘ĄĮ┴╦101ā|į¬Ż¼ĮøĀI└¹ØÖ┬╩ätŁh▒╚Ž┬╗¼┴╦4.3%ų┴17.5%Ż¼Ą═ārča┘N╩Ūų„ę¬įŁę“ĪŻ

▀@╝»ųąį┌ā╔éĆ║╦ą─śIäš╔ŽĪ¬Ī¬╠žārłF┘Åęį╝░├└łFų▒▓źĪŻŪ░š▀ų▒Įė├ķ£╩ČČ궥═ārłF┘Å╠ū▓═śI䚯¼Ī░ŅA╦ŃāAą▒å╬│Ū╩ąČČę¶Ė▓╔wĄ─Top50ŲĘ┼ŲŻ¼─┐ś╦Š═╩Ū═¼ŲĘ┼Ųū÷ĄĮ▒╚ČČę¶Ė³Ą═Ą─ārĖ±Ī▒Ż¼┤╦Ū░ėąā╚▓┐╚╦╩┐═Ė┬Č▀@ę╗ča┘N▓╗Ģ■ų╗│ų└m1-2éĆį┬Ż¼Č°╩ŪĢ■┐┤ROI«a│÷║Ō┴┐ĪŻō■ŽżŻ¼▀@ę╗śI䚥─╚šå╬┴┐ęčĮø│¼▀^┴╦250╚få╬Ż¼│¼│÷┴╦ā╚▓┐ŅAŲ┌Ż¼├└łFī”ŲõĄ─═Č╚ļę▓Ģ■ę╗ų▒│ų└mĪŻ

├└łFų▒▓źätį┌7į┬╔ŽŠĆę╗╝ē╚ļ┐┌║¾ėŁüĒ┴╦GMVĄ─├═į÷ĪŻėąų¬Ūķ╚╦╩┐═Ė┬ČŻ¼ŲõGMVĄ─Łh▒╚į÷╦┘į┌║├Äū▒ČŻ¼ų▒▓źą╬╩Įę▓Å─┤╦Ū░╚½▓┐ę└┐┐╣┘ĘĮų▒▓źķgŻ¼ĄĮ¼Fį┌ęčėąĮ³30╚f╔╠╝ęūįų„ģó┼cĪŻĄ½ę“×ķŪ░Ų┌▓╗╩š┐ė╬╗┘M║═│ķé“Ż¼├└łFų▒▓źĄ─╔╠śI╗»Äū║§×ķ0ĪŻ

Č°Å─Į±─Ļķ_╩╝Ż¼├└łFę▓ķ_╩╝ĮoėĶ┴╦ 0.5%-1%▓╗Ą╚Ą─é“ĮĮĄĘ∙Ż¼═¼Ģrī”╔╠╝ęį┌├└łFäōįņĄ─ GTV Ė³äėæBūĘ█ÖĪŻ▒╚╚ń 2022 ─Ļ▓╔ė├─Ļ┐“ą╬╩ĮŻ¼ų╗ę¬╔╠╝ę╚½─Ļ═Ļ│╔ę╗Č©Ņ~Č╚Ą─ GTV ╝┤┐╔Ż¼Ą½Į±─ĻĖ─│╔╝ŠČ╚┐“╝▄Ż¼ę▓╝┤├┐éĆ╝ŠČ╚Ė∙ō■╔╠╝ę╔Žę╗éĆ╝ŠČ╚Ą─═Ļ│╔Ūķørųžą┬╔╠ūh│ķé“┬╩Ż¼Ūęę¬Ū¾╔╠╝ęį┌ļpŲĮ┼_╔Ž╝▄Ą─łF┘Å╚»ārĖ±ę╗ų┬ĪŻ

ūŅą┬Ą─ūā╗»ät╩ŪŻ¼├└łFīóĄĮĄĻ╩┬śI╚║Ž┬Ą─ųąąĪ│Ū╩ąŪ■Ą└░lš╣▓┐Ż©ęį┤·└Ē╔╠─Ż╩Į×ķų„Ż®ū÷┴╦▓ĘųŻ¼įŁėąĄ─Ū■Ą└ų▒Įė▓ó╚ļĄĮ▓═ĪóĄĮŠCĄ╚ų▒┐═▓┐ķTŻ¼─┐Ą─Š═╩Ūū÷Ą═ŠĆ│Ū╩ąų▒ĀIŻ¼Å─Č°Ė³║├Ą─╣▄┐ž╔╠╝ęĪŻ

ėą├└łFBD═Ė┬ČŻ¼¼Fį┌ā╚▓┐Ą─ę¬Ū¾Š═╩ŪĪ░ę╗ŠĆõN╩█┤¾Ė╔┐ņĖ╔Ż¼ėąų▒▓źõN╩█Ą──▄┴”Ż¼┐╔ęį▀xĄĻ▀x╔╠▀xŲĘĪ▒ĪŻŠ▀¾wĄĮ╔╠æ¶ät×ķŻ¼£p╔┘├┐į┬ūŅ║¾ę╗╠ņĄ├ĘųøQČ©ķTĄĻš¹į┬Ą╚╝ēĄ─┼╝╚╗ąįŻ¼ŽÓæ¬Ą─ÖÓ굥╚╝ēätĖ─×ķ├┐╚šĖ³ą┬Ż¼Å─Č°╝ż░lķTĄĻĄ─ĘeśOąįĪŻō■ŽżŻ¼Ė„┤¾ŅÉ─┐Ą─š{š¹īóį┌11į┬Ļæ└m╔ŽŠĆĪŻ

├µī”ČČ궥─ø_ō¶Ż¼╚ńĮ±Ą─├└łFęč▓╗į┘Ž±╚ź─Ļ─Ū░ŃĪ░╬©╬©ųZųZĪ▒Ż¼Č°╩ŪłįøQ▀xō±įęÕXča┘NęįŠS│ų╩ął÷Ę▌Ņ~Ż¼Q3╦³į┌õN╩█║═ĀIõN╔ŽĄ─ķ_ų¦į÷╦┘▀_ĄĮ┴╦56.4%Ż¼▀h│¼ĀI╩šį÷╦┘ĪŻ

ą¦╣¹ę▓ŽÓ«ö├„’@ĪŻ┤╦Ū░╩ął÷ūŅ┤¾Ą─ō·ą─╩Ū┼cČČ궥─ĖéĀÄŻ¼Ģ■ōīū▀┴╦╔╠╝ęį┌├└łFĄ─ÅVĖµŅA╦ŃŻ¼į┌▀^╚źÄūéĆ╝ŠČ╚▀@ę╗Č╚│╔×ķ┴╦¼FīŹŻ¼Į±─ĻQ1├└łF║╦ą─╔╠śIĄ─é“Į║═ÅVĖµ╩š╚ļĄ─╝¶ĄČ▓Ņę╗Č╚▀_ĄĮ22%Ż¼Ą½ĄĮ┴╦▒Š╝ŠČ╚Ż¼▀@ę╗į÷╦┘▓ŅÄū║§▒╗─©ŲĮŻ¼╗ž▀^╔±Ą─╔╠╝ęėųķ_╩╝═∙├└łF╗žęŲĪŻ

├└łF║╦ą─▒ŠĄž╔╠śIé“Į║═ÅVĖµ╩š╚ļį÷╦┘ūā╗» öĄō■üĒį┤Ż║žöł¾

╗ž┐┤▀^╚ź╚²éĆ╝ŠČ╚Ż¼ČČę¶▒ŠĄž╔·╗Ņ┼c├└łFĄĮĄĻŠŲ┬├Ą─GTVŲõīŹę╗ų▒į┌┐sąĪĪŻļm╚╗Č■╝ŠČ╚Ą─Łh▒╚į÷╦┘┬į╬«├ęŻ¼Ą½ČČę¶▒ŠĄž╔·╗Ņį┌╚²╝ŠČ╚ųžš±Ųņ╣─ĪŻ36ļ┤─├ĄĮĄ─ČÓĘ▌š{čą╝oꬒ@╩ŠŻ¼ŲõQ3Ą─GTVęčĮø│¼▀^┴╦900ā|Ż¼╦─╝ŠČ╚īó┤¾Ė┼┬╩═Ļ│╔1000ā|Ą─GTV─┐ś╦Ż¼Å─Č°į┌─Ļā╚═Ļ│╔│¼3000ā|Ą─GTVŻ¼▀@īó▀_ĄĮ├└łFĄĮĄĻŠŲ┬├Ż©║╦õNŪ░Ż®40%Ą─┴┐ĪŻ

├└łFĄĮĄĻŠŲ┬├┼cČČę¶▒ŠĄž╔·╗ŅĖ„╝ŠČ╚GTVūā╗» öĄō■üĒį┤Ż║žöł¾Īó╚»╔╠š{čą╝oę¬

Ą½č█Ž┬┼ąöÓ▀@ł÷æĀÄ║╬ĢrĢ■ĮY╩°▀Ć×ķĢr╔ąįńŻ¼į┌ČČę¶īó╔·╗ŅĘ■äšĘ■äšžōž¤╚╦Ė³ōQ×ķ╔╠śI╗»▓┐ķTžōž¤╚╦ŲččÓūė║¾Ż¼═ŌĮńČ╝į┌═Ų£yČČę¶īóį┌Į³Ų┌░läėą┬ę╗▌åĄ─╣źō¶ĪŻ

▀@ę╗▓┬£y▓╗¤oĖ∙ō■ĪŻį┌ūų╣Ø╠°äėĄ─ĮM┐Ś¾wŽĄųąŻ¼╔╠śI╗»▓┐ķT╩ŪūŅ║╦ą─╚²┤¾▓┐ķTų«ę╗Ż¼žōž¤ūų╣ØĖ„śI䚥─╔╠śIūā¼FŻ¼ŅÉ╦Ųė┌░ó└’ŗīŗīų«ė┌░ó└’╝»łFŻ¼▀@ęŌ╬Čų°╦²┐╔ęį│õĘųš{äė╦∙ėą╔╠śI┴„┴┐┘Yį┤Ż¼ĮoėĶ▒ŠĄž╔·╗Ņų¦│ųĪŻ

Č°į┌ūų╣Øīóė╬æ“śIäšĮ³║§┐│Ą¶║¾Ż¼═ŌĮńę▓ŽÓą┼▀@╝ęäéį┌ĀI╩šīė├µĘ┤│¼“vėŹĄ─Š▐Ņ^Ż¼īó░čĖ³ČÓ¼FĮ┴„āAūóĮoČČę¶ļŖ╔╠Īó▒ŠĄž╔·╗ŅĄ╚║╦ą─śI䚯¼ī”├└łFüĒšf▀@Ģ■╩Ūę╗ł÷ŲD┐ÓĄ─æČĘĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║