╣╔ārĄ°░╦│╔Ż¼Ī░Ė▀Č╦ąįār▒╚Ī▒─▄Š╚╚²ų╗╦╔╩¾å߯┐

üĒį┤/36ļ┤

ū½╬─/└Ņ╝č

į┌ą¹▓╝æ┬į▐Dą═Ą─ę╗─Ļ░ļ║¾Ż¼╚²ų╗╦╔╩¾Ą─╗∙▒Š├µęč╚╗ķ_╩╝▀ģļHŽ“║├ĪŻ

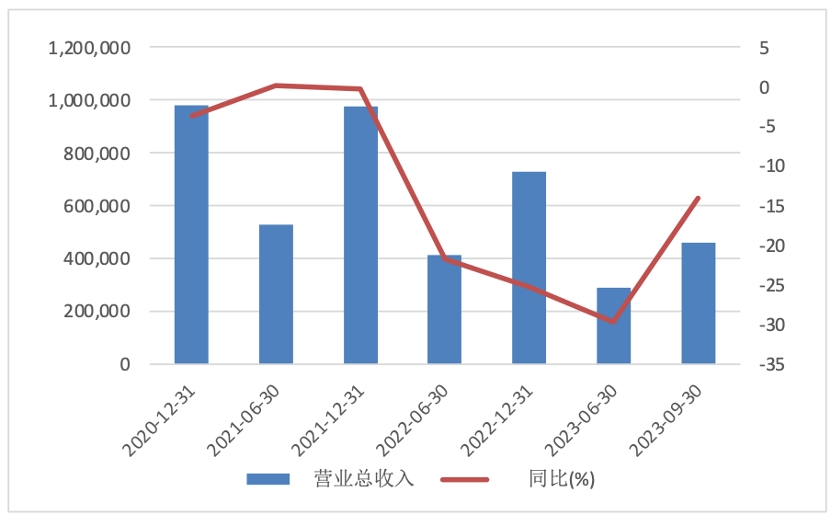

10į┬25╚šŻ¼╚²ų╗╦╔╩¾╣½▓╝┴╦╚²╝Šł¾ĪŻł¾Ėµ’@╩ŠŻ¼╣½╦ŠŪ░╚²╝ŠČ╚ĀIśI╩š╚ļõøĄ├45.8ā|į¬Ż¼═¼▒╚Ž┬ĮĄ14%Ż╗═¼Ų┌ā¶└¹ØÖõøĄ├1.7ā|į¬Ż¼═¼▒╚į÷╝ė81%Ż¼į÷ķL┴┴č█ĪŻę“┤╦Ż¼öĄō■┼¹┬Č║¾Ż¼į┌▌^║├╗∙▒Š├µĄ─ų¦ō╬Ž┬Ż¼╣╔ārĄ═├į╔§Š├Ą─╚²ų╗╦╔╩¾│÷¼F┴╦ļAČ╬ąį╔ŽØqĪŻ

2019─ĻŻ¼╚²ų╗╦╔╩¾į┌╔ŅĮ╗╦∙╔Ž╩ąŻ¼│╔×ķ┴╦Ī░ć°├±┴Ń╩│Ą┌ę╗╣╔Ī▒ĪŻ╔Ž╩ą║¾Ż¼╣½╦Š╣╔ārę╗┬Ę╔ŽąąŻ¼Å─14.68į¬/╣╔Ą─░ląąār┐±’jų┴89.23į¬/╣╔Ż¼ØqĘ∙▀_500%Ż¼Č°▀@ę╗ŪąČ╝░l╔·į┌Č╠Č╠╩«éĆį┬ų«ųąĪŻĄĮ┴╦2022─Ļ5į┬Ż¼╚²ų╗╦╔╩¾Ą─╣╔ārķ_╩╝ę╗┬ĘŽ┬ąąĪŻĮžų╣Į±─Ļ11į┬13╚šŻ¼╚²ų╗╦╔╩¾Ą─╣╔ārāH×ķ18į¬/╣╔Ż¼┼cūŅĖ▀ārŽÓ▒╚Ą°╚ź┴╦Į³░╦│╔ĪŻ

łDŻ║╚²ų╗╦╔╩¾╣╔ārū▀ä▌łDŻ¼üĒį┤Ż║Wind

╗žŅÖ╣½╦Š╔Ž╩ąęįüĒĄ─śI┐āŪķørŻ¼Å─ĀI╩šĄ─ŠSČ╚üĒ┐┤Ż¼╣½╦ŠāHį┌19─Ļ─Ļł¾Īó20─Ļ╝░21─Ļųął¾╚²éĆł¾ĖµŲ┌īŹ¼FĀI╩šöUÅłŻ¼20Īó21╝░22─Ļ─Ļł¾ųą│╩¼F│÷Ą─Š∙╩Ū▓╗═¼│╠Č╚Ą─žōį÷ķLĪŻ╦∙ęįšfŻ¼╚²ų╗╦╔╩¾Ą─╣╔ārū▀ä▌╗∙▒Š┘N║Ž╣½╦Š╗∙▒Š├µĪŻ

īŹļH╔ŽŻ¼╚²ų╗╦╔╩¾╝┤Ų┌śI┐āŽ▌╚ļžōį÷ķLę▓╩Ū╩▄ĄĮ┴╦ąąśIĄ─ė░ĒæĪŻį┌19-21─ĻķgŻ¼ųąć°łį╣¹╩ął÷Š░ÜŌČ╚▌^Ė▀Ż¼╩ął÷ęÄ─Ż│╩¼Fļp╬╗öĄĖ▀į÷Ż╗Č°ĄĮ┴╦22─ĻŻ¼╩ął÷ČĖ╚╗Ž▌╚ļžōį÷ķLŻ¼▀@ī”ė┌ęįłį╣¹×ķ║╦ą─ŲĘŅÉĄ─╚²ų╗╦╔╩¾Č°čįŲõśI┐āä▌▒žę▓Ģ■╩▄ĄĮąąśIĦüĒĄ─ė░ĒæĪŻ

├µī”ąąśI╩¦╦┘Īó╣½╦ŠśI┐ā╝░╣╔ārĄ═├įĄ─Šų├µŻ¼╚²ų╗╦╔╩¾į┌2022─Ļ4į┬ą¹▓╝īó▀MąąęįĪ░Ė▀Č╦ąįār▒╚Ī▒×ķ║╦ą─Ą─╚½ĘĮ╬╗æ┬į▐Dą═ĪŻļm╚╗Å─«öŪ░Ą─╣╔ār▒Ē¼FüĒ┐┤Ż¼╚²ų╗╦╔╩¾╔ą╬┤ųž½@┘Y▒Š╩ął÷Ą─ŪÓ▓AŻ¼▓╗Ę┴╗žŅÖ╚²ų╗╦╔╩¾į┌▀@ę╗─ĻČÓĄ─Ģrķg└’ū÷┴╦──ą®š{š¹┼cūāĖ’Ż┐▐Dą═æ┬įĄ─│╔ą¦Äū║╬Ż┐╬┤üĒ╚²ų╗╦╔╩¾Ą─═Č┘Y┐┤³cėų╩Ū╩▓├┤Ż┐

01

ĀI╩š│ų└m╬«┐sŻ¼ė»└¹┐┐╩Ī

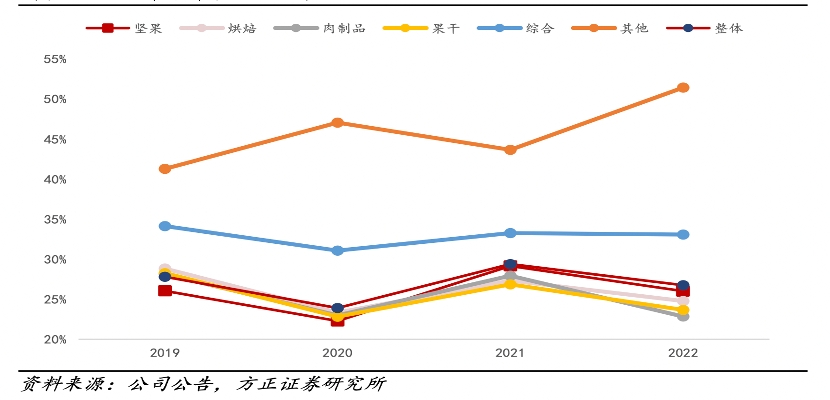

Å─Į³Ų┌┼¹┬ČĄ─╚²╝Šł¾üĒ┐┤Ż¼╚²ų╗╦╔╩¾Ą─ĀI╩šį÷╦┘╔ą╬┤īŹ¼F┼żžō×ķš²Ż¼Č°ė»└¹Č╦╚ĪĄ├┴╦▌^×ķ┴┴č█Ą─į÷ķLĪŻ

Š▀¾wüĒ┐┤Ż¼į┌ĀI╩šĘĮ├µŻ¼╚²╝Šł¾öĄō■õøĄ├45.6ā|į¬Ż¼═¼▒╚Ž┬ĮĄ14%ĪŻ┼c22─ĻĀI╩š═¼▒╚Ž┬╗¼25.35%Ą─öĄō■ŽÓ▒╚Ż¼śI┐āĮĄĘ∙ėą╦∙ŠÅ║═Ż¼ę╗Č©│╠Č╚╔Ž’@┬Č│÷Ž“║├Ą─æBä▌ĪŻ

łDŻ║╚²ų╗╦╔╩¾ĀI╩šöĄō■Ż¼üĒį┤Ż║WindŻ¼36ļ┤ųŲłD

Å─ĀI╩šśŗ│╔üĒ┐┤Ż¼░┤ššŲĘ┼Ų┐╔Ęų×ķ╚²ų╗╦╔╩¾ĪóąĪ┬╣╦{╦{ęį╝░Ųõ╦¹Ż¼╚²╝Šł¾┼¹┬ČĄ─ĀI╩šš╝▒╚Ęųäe×ķ91.95%Īó8%║═0.03%Ż¼ŲõųąąĪ┬╣╦{╦{Ą─ĀI╩šš╝▒╚▌^2022─ĻĄū╠ß╔²┴╦Į³2éĆpctŻ¼ŲĘ┼Ųʧ╗»Ūķør┴╝║├ĪŻ

Å─ŲĘŅÉ╔ŽüĒ┐┤Ż¼ō■22─Ļ─Ļł¾öĄō■Ż¼łį╣¹ŅÉĄ─ĀI╩šš╝▒╚│¼▀^╬Õ│╔Ż¼╚į╩Ū╣½╦ŠĄ─ĀI╩šų¦ų∙Ż¼Å─Ė„ŲĘŅÉõN┴┐Ą─ūāäė┌ģä▌╔ŽüĒ┐┤Ż¼łį╣¹ŅÉĀI╩š═¼▒╚Ę┼ŠÅĄ─│╠Č╚ę▓╩ŪūŅ▌pĄ─ĪŻ

ė»└¹ĘĮ├µŻ¼╚²ų╗╦╔╩¾Ą─├½└¹┬╩į┌25%ĖĮĮ³šŁĘ∙▓©äėĪŻŠ▀¾wüĒ┐┤Ż¼ĀI╩šš╝▒╚Ū░Äū╬╗Ą─łį╣¹Īó║µ▒║Īó╚ŌųŲŲĘęį╝░╣¹Ė╔Ą─├½└¹┬╩╦«ŲĮ▌^×ķĮėĮ³Ż¼╗∙▒ŠČ╝į┌25%ū¾ėęŻ╗ŠC║ŽŅÉ║═Ųõ╦¹ŅÉĄ─├½└¹┬╩╦«ŲĮ▌^Ė▀Ż¼Č°▀@ā╔éĆŲĘŅÉĄ─ĀI╩šš╝▒╚▌^ąĪŻ¼ę“┤╦ī”ė┌└Łäėš¹¾w├½└¹╦«ŲĮ╔ŽąąĄ─ū„ė├▌^×ķėąŽ▐ĪŻ

łDŻ║╚²ų╗╦╔╩¾Ė„ŲĘŅÉ├½└¹┬╩Ż¼üĒį┤Ż║ĘĮš²ūC╚»ł¾Ėµ

Å─┘Mė├Č╦üĒ┐┤Ż¼╚²ų╗╦╔╩¾Į±─Ļ╚²╝Šł¾┼¹┬ČĄ─õN╩█Īó╣▄└ĒĪóčą░l┘Mė├┬╩Ęųäe×ķ18%Īó3.6%Īó0.41%Ż¼Š∙▌^22─ĻĄūėą╦∙ĮĄĄ═Ż¼ŲõųąĮĄĘ∙ūŅ┤¾Ą─×ķõN╩█┘Mė├Ż¼ĮĄĄ═Į³3éĆpctŻ¼ų„ę¬╩Ūę“×ķŲĮ┼_╝░═ŲÅV┘Mė├£p╔┘ĪŻ╣½╦Šų«╦∙ęį▀xō±į┌ĀIõN═ŲÅV╔Ž┤¾┴”┐ž┘MŻ¼ę▓╩Ūę“×ķ▀@ę╗┘Mė├┬╩ūŅĖ▀Ż¼┐╔▓┘ū„┐šķg┤¾Ż¼ē║┐sõN╩█┘Mė├ī”ė┌š¹¾w┐ž┘Mą¦╣¹Ė³×ķ├„’@ĪŻ

╣½╦Š╚²╝ŠČ╚ā¶└¹ØÖõøĄ├1.7ā|į¬Ż¼═¼▒╚į÷╝ė81%Ż¼ė»└¹─▄┴”Ą─┤¾Ę∙╠ß╔²ę╗ĘĮ├µ╩Ūė╔ė┌Ą═╗∙öĄą¦æ¬Ż¼┴Ēę╗ĘĮ├µ╩Ū╩▄ęµė┌┘Mė├Č╦Ą─ĮĄĄ═ĪŻ

łDŻ║╚²ų╗╦╔╩¾ā¶└¹ØÖöĄō■Ż¼üĒį┤Ż║WindŻ¼36ļ┤ųŲłD

ŠC╔ŽĘų╬÷Ż¼Š═╚²╝Šł¾Ą─öĄō■Č°čįŻ¼╚²ų╗╦╔╩¾į┌ĀI╩šČ╦╚į╩Ū┬į’@Ę”┴”Ż¼▓╗▀^į┌ė»└¹─▄┴”╔Žėą▌^┤¾Ą─╠ß╔²Ż¼▀@ų„ę¬ęą┐┐╣½╦Š▌^┤¾Ą─┐ž┘M┴”Č╚ĪŻÅ─┬õĄžĄ─śI┐ā╔Ž┐┤Ż¼╚²ų╗╦╔╩¾Ą─æ┬į▐Dą═ą¦╣¹╔ą╬┤═Ļ╚½’@¼FĪŻī”ė┌╚²ų╗╦╔╩¾▀@ŅÉęčį┌å╬ę╗ŲĘŅÉ│╔×ķ²łŅ^Ż¼Ūę«aŲĘĪóŪ■Ą└Ą╚Č╝▌^×ķ│╔╩ņĄ─Ų¾śIŻ¼▐Dą═žMĘŪ│»Ž”ų«ķgĪŻ─Ū├┤Ż¼«öŪ░╚²ų╗╦╔╩¾▐Dą═æ┬įū▀ĄĮ──ę╗▓Į┴╦Ż┐╬┤üĒėųĢ■╚ń║╬Ż┐

02

Ī░Ė▀Č╦Ī▒▀Ćę¬Ī░ąįār▒╚Ī▒

╚²ų╗╦╔╩¾į┌2023─Ļ░ļ─Ļł¾ųą╠ߥĮŻ¼ō■ĪČ┴_╠mžÉĖ±Ż║ŅAęŖ2023ųąć°ąąśI┌ģä▌ł¾ĖµĪĘŻ¼2023─ĻŽ¹┘MŲĘ║═┴Ń╩█ąąśI░lš╣Ą─ā╔éĆų„ę¬ĘĮŽ“╩ŪĖ▀Č╦╗»║═Ė▀ąįār▒╚Ż¼▀@┼c╣½╦Šį┌22─Ļ╠ß│÷Ą─Ī░Ė▀Č╦ąįār▒╚Ī▒æ┬įĖ▀Č╚ųž║ŽŻ¼┐╔ęŖ╣½╦Šī”ė┌Ž¹┘M┌ģä▌Ą─Č┤▓ņęį╝░į┌æ┬įČ©ųŲ╔Ž▌^×ķŪ░š░ĪŻ

Š▀¾wüĒ┐┤Ż¼į┌æ┬įųĖī¦Ž┬Ż¼╚²ų╗╦╔╩¾į┌«aŲĘĪóŪ■Ą└ĪóŲĘ┼ŲĄ╚ĘĮ├µŠ∙ęčū÷│÷ę╗Č©äėū„ĪŻ

╩ūŽ╚Ż¼Å─«aŲĘ▓▀┬į╔ŽüĒ┐┤Ż¼╣½╦ŠŠ█Į╣łį╣¹æ┬įŻ¼═¼Ģrā×╗»┐s£põN┴┐ŪĘ╝čĪóė»└¹─▄┴”╚§Ą─SKUĪŻ«öŪ░Ż¼ÖM┐vŽ“ŽÓ▒╚łį╣¹ę╗ų▒Č╝╩Ū╚²ų╗╦╔╩¾ūŅŠ▀ĖéĀÄ┴”Ą─ŲĘŅÉŻ¼Ųõ▓╗āHāH╩Ū╣½╦ŠūŅ┤¾Ą─ĀI╩šüĒį┤Ż¼═¼Ģr╣½╦Š▀Ć╩Ū▀@ę╗╝ÜĘųŅIė“╩ąš╝┬╩Ą─Ą┌ę╗ĪŻę“┤╦Ż¼Š█Į╣ā×ä▌ŲĘŅÉ╩ŪĘĆūĪśI┐ā╗∙▒Š▒PĄ─│ŻęŖĘĮ╩ĮĪŻ

łDŻ║╚²ų╗╦╔╩¾«aŲĘŠžĻćŻ¼üĒį┤Ż║ĘĮš²ūC╚»ł¾Ėµ

ę╗ĘĮ├µŻ¼łį╣¹╩ął÷╚į╚╗ėąÅVķ¤Ą─░lš╣┐šķgĪŻļSų°Ž¹┘Mš▀ūóųžĮĪ┐ĄĄ─Ž¹┘M┌ģä▌Ż¼į┌ą▌ķe┴Ń╩│ųąłį╣¹ŲĘŅÉĖ³╝ėĘ¹║Ž▀@ę╗╠ž³cŻ¼ę“┤╦Š▀éõ▌^║├Ą─│╔ķLąįĪŻō■╔│└¹╬─öĄō■Ą─ŅA£yŻ¼ųąć°21-26─Ļłį╣¹│┤žø╩ął÷Ą─CAGR╝s×ķ8%Ż¼ąąśIį÷ķL▒Ż│ų┴╦ę╗Č©Ą─äė─▄ę▓╩Ū╣½╦ŠśI┐āį÷ķLĄ─“īäė┴”ĪŻ

┴Ēę╗ĘĮ├µŻ¼╬ęć°łį╣¹ąąśIĖ±Šų╚į▌^×ķĘų╔óŻ¼ąąśI╝»ųąČ╚ėąę╗Č©Ą─╠ß╔²┐šķgŻ¼╣½╦Šū„×ķąąśI²łŅ^īóę“┤╦Č°╩▄ęµĪŻ«öŪ░łį╣¹ąąśIĄ─CR5į┌15%ĖĮĮ³Ż¼Ą═ė┌Ū╔┐╦┴”Īó▒∙╝ż┴ĶĄ╚ŲĘŅÉŻ¼į┌┤╦▒│Š░ų«Ž┬Ż¼╚²ų╗╦╔╩¾ū„×ķ╩ąš╝┬╩Ą┌ę╗Ą─Ų¾śIėą═¹ā׎╚╩▄ęµė┌ąąśI╝»ųąČ╚Ą─╠ßĖ▀ĪŻ

┼c┤╦═¼ĢrŻ¼╚²ų╗╦╔╩¾░l┴”╣®æ¬µ£ūāĖ’Ż¼į┌ĘĆČ©╣®æ¬µ£Ą─═¼ĢrŻ¼Ė³ėą└¹ė┌│╔▒Š┐žųŲŻ¼ė┌╣½╦Š┐╔ęįį÷║±└¹ØÖ┐šķgĪŻį┌▓╔┘ÅČ╦Ż¼╣½╦Š┼cĖ„ŲĘŅÉĄ─Ņ^▓┐╣®æ¬╔╠▀Mąą╔ŅČ╚║Žū„Ż¼▒ŻūC«aŲĘĄ─┘|┴┐ĪŻė┌ųŲįņČ╦Ż¼╣½╦Šį┌łį╣¹▀@ę╗║╦ą─ŲĘŅÉ═©▀^ūįĮ©Ęųčb╣żÅSŻ¼ų„ę¬ęį╠ß╔²ūįäė╗»┬╩Ą─ĘĮ╩ĮüĒ╠ß╔²╔·«aĮøĀIą¦┬╩ĪŻ

Ųõ┤╬Ż¼į┌Ū■Ą└ĘĮ├µŻ¼╚²ų╗╦╔╩¾ė┌ļŖ╔╠Ų▓ĮŻ¼Č°ļSų°▀@ę╗Ū■Ą└ųØu▓Į╚ļ│╔╩ņŲ┌Ż¼ŠĆ╔ŽŲĮ┼_┴„┴┐Ė³×ķōĒöDĪŻ─┐Ž┬Ż¼╗ź┬ōŠW╝t└¹ų▓Į═╩╚źŻ¼╣½╦Šų▓ĮŪą╚ļŠĆŽ┬Ū■Ą└ĪŻ═¼ĢrŻ¼Ī░Ė▀Č╦ąįār▒╚Ī▒Ą─æ┬į╦╝Žļę▓¾w¼Fį┌ŠĆŽ┬ķTĄĻ▓╝ŠųĄ─š{š¹ųąŻ¼ų„ę¬▀Ć╩Ū▌p┘Y«a╗»║═Ū■Ą└Ž┬│┴ĪŻ

Į³Ų┌Ż¼╣½╦Š▓╗öÓ┐s£pų▒ĀIķTĄĻŻ©═Č╩│ĄĻŻ®Ż¼│ų└mŽ“╝ė├╦Ą─ūįėąŲĘ┼Ų╔ńģ^┴Ń╩│ĄĻ▀Mąą▐Dą═ĪŻ═Č╩│ĄĻĄ─öĄ┴┐Å─22─Ļ─®Ą─23╝ę┐s£pų┴23─Ļ░ļ─ĻČ╚āH╩Ż1╝ęĪŻĮ±─Ļ6į┬Ż¼╣½╦Šķ_│÷╩ū┼·5╝ęūįėąŲĘ┼Ų╔ńģ^┴Ń╩│ĄĻŻ¼ęįŲ┌ū„×ķą┬ķTĄĻöUÅłĄ──Żą═ĪŻ

╚ń┤╦š{š¹Ą─║├╠Äį┌ė┌Ż¼ę╗ĘĮ├µ┐╔ęį╩╣Ą├╣½╦ŠīŹ¼F▌p┘Y«aöUÅłŻ¼į┌─µų▄Ų┌▒│Š░Ž┬£p╔┘▓╗▒žę¬Ą─┘Y▒Šķ_ų¦Ż╗┴Ēę╗ĘĮ├µŻ¼ūįėąŲĘ┼Ų╔ńģ^┴Ń╩│ĄĻĖ³╝ėĘ¹║Ž«öŽ┬┴Ń╩│Ž¹┘Mš▀Ą─Ž¹┘M╠ž³cĪŻ

╔ńģ^┴Ń╩│ĄĻĄ─╠ž³cį┌ė┌Ż¼SKUöĄ┴┐²ŗ┤¾ĪóŲĘŅÉĖ▓╔wÅVŻ¼ŪęČÓ×ķ╔óčb«aŲĘŻ¼£p╔┘┴╦░³čb│╔▒Š║¾─▄ē“īŹ¼FĖ³Ė▀Ą─ĮKČ╦ąįār▒╚ĪŻČ°ŪęŻ¼╚²ų╗╦╔╩¾ōĒėąČÓ─ĻĄ─ŲĘ┼Ų│┴ĄĒ║═Ęe└█Ż¼ŲĘ┼Ų▒Ń╩ŪŽ¹┘Mš▀ą─ųą«aŲĘ┘|┴┐Ą─▒│Ģ°ĪŻ▀@ā╔³c¤oę╔ž×Åž┬õīŹ┴╦Ī░Ė▀Č╦ąįār▒╚Ī▒Ą─æ┬į╦╝ŽļĪŻ

Ī░ŲĘ┼Ų▓╗╩Ū┘I▓╗ŲŻ¼╔óčbĖ³ėąąįār▒╚Ī▒Ż¼╚²ų╗╦╔╩¾Ī░─├─¾Ī▒┴╦«öŽ┬Ž¹┘Mš▀Ą─ą─└ĒĪŻū„×ķ▒ž▀xŽ¹┘MŲĘŻ¼┴Ń╩│ąĶŪ¾Š▀ėąę╗Č©Ą─äéąįŻ¼─µų▄Ų┌▒│Š░Ž┬Ż¼░ū┼Ų┴Ń╩│Ą─ąįār▒╚Ė³Ė▀Ż¼┤¾┼Ų╔óčb┴Ń╩│į┌ĮKČ╦═╗│÷ąįār▒╚Ą─═¼ĢrŻ¼ÅŖŲĘ┼Ų┴”ę▓╩Ū“īäėŽ¹┘Mš▀┘Å┘IĄ─ųžę¬ę“╦žŻ¼═¼ĢrŽ¹┘Mš▀ęÓ╩«ĘųĻPūó╩│ŲĘ░▓╚½å¢Ņ}Ż¼┤¾┼Ų╔óčb┴Ń╩│į┌▀@ĘĮ├µŽÓ▒╚░ū┼Ų┴Ń╩│Š▀éõŽÓ«öĄ─ā×ä▌ĪŻ

ūŅ║¾Ż¼į┌ŲĘ┼ŲĘĮ├µŻ¼╣½╦ŠĘeśOʧ╗»ąĪ┬╣╦{╦{▀@ę╗─Ėŗļ┴Ń╩│ŲĘ┼ŲŻ¼Å──Ļ²gŠĢČ╚╔Ž═žīÆŽ¹┘M╚║¾wŻ¼ęįīŹ¼Fą┬Ą─śI┐āį÷┴┐ĪŻį┌ŲĘ┼Ų┤“įņĘĮ├µŻ¼ąĪ┬╣╦{╦{čė└m┴╦╚²ų╗╦╔╩¾ų«Ū░Ą─Ī░│÷╚”Ī▒┬ĘÅĮŻ¼═©▀^┤“įņĪ░IPĪ▒Ż¼═Ų│÷ŽÓĻPč▄╔·äĪū„Ą╚ĘĮ╩ĮĮ©┴óŲĘ┼ŲšJų¬Č╚Ż¼ęįōīš╝Ž¹┘Mš▀ą─ųŪĪŻ

Š═ąĪ┬╣╦{╦{▀@ę╗ŲĘ┼Ų«öŪ░ʧ╗»Ą─ŪķørüĒ┐┤Ż¼ŲõĀI╩šš╝▒╚│╩¼F▓╗öÓ╔Ž╔²Ą─┌ģä▌Ż¼═¼ĢrśIęč┤“įņ│÷▓╗╔┘▒¼┐Ņå╬ŲĘŻ¼Ųõųą„L¶~─cĪó╣¹─ÓĪó╔Įķ½░¶Ą╚ŠėČČę¶ī”æ¬ŲĘŅÉĄ┌ę╗ĪŻ«öŪ░üĒ┐┤Ż¼¤ošō╩Ū«aŲĘõN┴┐▀Ć╩ŪŲĘ┼Ų═ŲÅVŻ¼ąĪ┬╣╦{╦{Š∙╚ĪĄ├┴╦▌^║├Ą─│╔╣¹ĪŻ

┐éĄ├üĒ┐┤Ż¼╚²ų╗╦╔╩¾Ī░Ė▀Č╦ąįār▒╚Ī▒Ą─æ┬į▐Dą═Ų§║Ž«öŽ┬Ą─Ž¹┘M┌ģä▌Ż¼Š═┴”Č╚Č°čį┐╔ĘQĄ├╔Ž╩ŪĪ░┤¾ĄČķ¤Ė½Ī▒Ż¼Å─ŠĆŽ┬Ū■Ą└Ą─š{š¹üĒ┐┤Ė³╩Ūė╚─▄═╣’@▀@ę╗³cĪŻ«öŪ░Ż¼╣½╦ŠŪ■Ą└▀Ć╩ŪęįŠĆ╔Ž×ķų„Ż¼ūįėąŲĘ┼Ų┴Ń╩│īŻķTĄĻ─Ż╩Į╔ąį┌Ų▓ĮļAČ╬Ż¼ŠĆŽ┬╩š╚ļš╝▒╚Ą─Č╠Ų┌╬«┐sų„ę¬┼cŪ■Ą└Ė─Ė’ėąĻPŻ¼ŠĆŽ┬Ū■Ą└Ž┬│┴Ą─ŅAŲ┌ļm║├Ż¼Ą½└¹ØÖßīĘ┼▀ĆąĶĢr╚šĪŻ

Č°ŪęŻ¼Ė▀Č╦ąįār▒╚Š┐Ųõ▒Š┘|Š═╩Ū╠ß╔²«aŲĘārĖ±┴”Ż¼▀@ę╗ĘĮ├µĢ■ī”Ų¾śIĄ─ė»└¹─▄┴”ėą╦∙ė░ĒæŻ¼╚ń╚¶ę¬ŠS│ųįŁėąĄ─└¹ØÖ╦«ŲĮŻ¼▀@▒Ńī”ė┌Ų¾śI┐ž▒ŠĮĄ┘MĄ──▄┴”╠ß│÷Ė³Ė▀Ą─ę¬Ū¾Ż╗┴Ēę╗ĘĮ├µŻ¼«öŲĘ┼Ų└ė╔Ž┴╦Ī░ąįār▒╚Ī▒Ą─ėĪ█EŻ¼į┘Žļ▀MąąŲĘ┼Ų╔²╝ē┐╔─▄▓ó▓╗╚▌ęūĪŻ

03

═Č┘Y┐┤³c

Å─╚²ų╗╦╔╩¾Ą─śI┐ā╔ŽüĒ┐┤Ż¼ė┌ĀI╩šČ╦Ż¼╩▄ųŲė┌─µų▄Ų┌Ą─ė░ĒæŻ¼╣½╦Š─┐Ū░╚į╔ą╬┤Å─žōį÷ķLųąū▀│÷Ż¼Ą½žōį÷ķLĄ─│╠Č╚į┌▓╗öÓ£p╚§Ż¼▀ģļH╔ŽęčĮø│╩¼FŽ“║├Ą─æBä▌ĪŻ

▀@ę╗ĘĮ├µŻ¼╚²ų╗╦╔╩¾śI┐ā▀ģļH║├▐D╩Ū╩▄ęµė┌«öŪ░╬ęć°ĮøØ·Å═╠KĦüĒĄ─Ž¹┘Mį÷ķLĪŻ10į┬18╚šć°╝ęĮyėŗŠų╣½▓╝Ą─ųąć°╚²╝ŠČ╚ĮøØ·öĄō■’@╩ŠŻ¼Į±─ĻŪ░╚²╝ŠČ╚GDP═¼▒╚į÷ķL5.2%Ż¼╬ęć°ĮøØ·š²╠Äė┌ŲĮĘĆŽ“║├Ą─Šų├µĪŻČ°ŪęŻ¼ČÓ╬╗īŻ╝ęĄ─ĮŌūxšJ×ķŻ¼Ž¹┘M╩Ū«öŪ░ų¦ō╬║Ļė^ĮøØ·╗ž╔²Ą─ų„ę¬└Łäė┴”Ż¼Ž¹┘Mų¦│÷ī”ė┌ĮøØ·į÷ķLĄ─žĢ½Iį┌Ų▀│╔ęį╔ŽĪŻ╚²ų╗╦╔╩¾ū„×ķų▄Ų┌├¶ĖąąįŲ½Ė▀Ą─Ž¹┘MŅÉŲ¾śIŻ¼ų▄Ų┌╗ž┼»ī”ŲõśI┐ā▒Ń╩Ūśŗ│╔┴╦ę╗Č©Ą─└¹║├ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ų¾śIūį╔Ē▐Dą═Ė─Ė’│╔ą¦ų▓Į’@¼Fų·┴”╚²ų╗╦╔╩¾śI┐ā▀ģļH╗ž┼»ĪŻŪ░╬─Ęų╬÷╠ߥĮŻ¼Ų¾śI¤ošō╩Ū▐Dą═└Ē─ŅęÓ╗“╩Ū┬õĄž┤ļ╩®Š∙Ę¹║Ž«öŽ┬Ą─Ž¹┘M┌ģä▌ĪŻ«ö╚╗Ż¼æ┬į▐Dą═ĦüĒĄ─śI┐āßīĘ┼▀ĆąĶę¬ĢrķgŻ¼─┐Ū░ī”śI┐āĄ─ė░Ēæ▀Ćų╗’@¼Fį┌▀ģļH╔ŽŻ¼▀@ī”ė┌═Č┘Yš▀ī”ė┌Ų¾śI╬┤üĒĄ─ŅAŲ┌─▄ŲĄĮę╗Č©Ą─╠ßš±ū„ė├ĪŻ

ė┌└¹ØÖČ╦Ż¼╚²╝Šł¾ā¶└¹ØÖĖ▀į÷Į³░╦│╔ļm╚╗╩Ūį┌Ą═╗∙öĄĄ─▒│Š░ų«Ž┬Ż¼Ūęų„ę¬ę└┐┐┘Mė├Č╦Ą─╣Ø╩ĪŻ¼Ą½į┌Ų¾śI▀Mąą╣®æ¬µ£ĪóŪ■Ą└▐Dą═ų«Ģr╚į─▄š╣¼F│÷╚ń┤╦Ą─┐ž┘M─▄┴”Ż¼┐╔ęŖŲ¾śIų╬└Ē▌^║├ĪŻČ°ŪęŻ¼ė»└¹Ė─╔Ų¤oę╔─▄ē“ī”ė┌╣½╦Š╣╔ārą╬│╔ę╗Č©ų¦ō╬Ż¼▀@ę▓╩Ū×ķ║╬į┌╚²╝Šł¾╣½▓╝║¾╚²ų╗╦╔╩¾Ą─╣╔ār│÷¼F┴╦ļAČ╬ąį╔ŽØqĪŻ

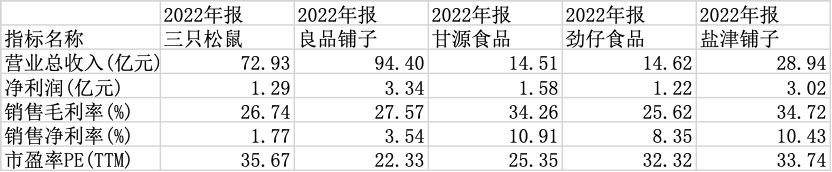

Å─╣└ųĄĄ─ĮŪČ╚üĒ┐┤Ż¼╬ęéā▀x╚Ī┴╦┴Ń╩│ŲĘ┼Ų┴╝ŲĘõüūėĪóĖ╩į┤╩│ŲĘĪóä┼ūą╩│ŲĘĪó¹}Į“õüūėū„×ķ╚²ų╗╦╔╩¾Ą─┐╔▒╚ī”Ž¾Ż¼┐╔▒╚Ų¾śIĄ─ŲĮŠ∙PE╣└ųĄ×ķ29.9▒ČŻ¼«öŪ░╚²ų╗╦╔╩¾Ą─╣└ųĄ×ķ35▒Čū¾ėęŻ¼┬įĖ▀ė┌┐╔▒╚Ų¾śIĪŻ

═¼ĢrŻ¼Ė∙ō■Windę╗ų┬ŅAŲ┌Ż¼╚²ų╗╦╔╩¾2023─Ļ─®Ą─ĀI╩šŠ∙ųĄ×ķ68ā|Ż¼═¼▒╚£p╔┘6%Ż¼═¼Ų┌Ą─ā¶└¹ØÖ×ķ2.74ā|Ż¼═¼▒╚į÷╦┘×ķ69%ĪŻ░┤šš▀@ę╗ŅAŲ┌ā¶└¹ØÖŻ¼ęį╝░─┐Ū░73ā|Ą─┐é╩ąųĄ£y╦ŃŻ¼ī├Ģr╣½╦ŠĄ─PE╝s×ķ26▒Čū¾ėęŻ¼Ą═ė┌ąąśIŲĮŠ∙Ż¼┐╔ęŖę▓╩Ū┐┤ĄĮ┴╦╣½╦ŠōĒėą▓╗ÕeĄ─Ž¹╗»╣└ųĄĄ──▄┴”Ż¼š²╩Ū╗∙ė┌┤╦Ż¼«öŪ░╩ął÷ĮoėĶ┴╦╚²ų╗╦╔╩¾ę╗Č©Ą─ęńār┐šķgĪŻ

łDŻ║╚²ų╗╦╔╩¾╝░═¼ŅÉ┐╔▒╚Ų¾śIöĄō■Ż¼üĒį┤Ż║WindŻ¼36ļ┤ųŲłD

▓╗▀^Ż¼æ┬į▐Dą═ļm╚╗ę╗Č©│╠Č╚╔ŽÄ═ų·╚²ų╗╦╔╩¾Ą─ĀI╩šīŹ¼F┴╦▀ģļHĖ─╔ŲŻ¼Ą½ļSų°æ┬į▐Dą═Ą─╔Ņ╚ļŻ¼╬┤üĒŲ¾śIė»└¹─▄┴”┐╔─▄Ģ■├µ┼Rę╗Č©ė░ĒæŻ¼┐╝æ]ĄĮĮKČ╦ārĖ±ī”╩ął÷Č©╬╗Ą─ė░ĒæŻ¼ī”ė┌ŲĘ┼ŲĄ─ė░Ēæę▓Ģ■ųØu’@¼FĪŻ

═¼ĢrŻ¼«ö└¹ØÖ┐šķg┐sšŁ║¾Ż¼┘Mė├Č╦Ą─░lō]┐šķgę▓īó╩▄ĄĮė░ĒæŻ¼▀@Š═ī”╣½╦ŠĄ─ĮøĀI┼c╣▄└Ēīó╠ß│÷Ė³Ė▀ę¬Ū¾ĪŻČ°«öŽ┬Ż¼į┌╩ął÷š¹¾wĄ─╩ął÷ŅAŲ┌─µ▐Dų«Ū░Ż¼═Č┘Yš▀ī”ė┌Ž¹┘MŅÉŲ¾śIĄ─┼d╚żŲš▒ķ▓╗Ė▀Ż¼į┘┐╝æ]ĄĮ╗∙▒Š├µĄ─Ž▐ųŲŻ¼╚²ų╗╦╔╩¾į┌┘Y▒Š╩ął÷Ą─ß╚Ų╚įėą┤²ė^═¹ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║