░l(f©Ī)┴”59į¬Ą═Č╦╣ŌŲ┐ŠŲŻ¼╬Õ╝Zę║▓╗į┘Ė▀Č╦

üĒ(l©ói)į┤/┬╣°Qžö(c©ói)Įø(j©®ng)

ū½╬─/ĮĄ┬┬Ę

į┌░ūŠŲąąśI(y©©)Ż¼╩ął÷(ch©Żng)░čø](m©”i)ėą╚A¹É░³čb║ąĪó┐╔ęįų▒Įė┐┤ĄĮŲ┐ūėĄ─░ūŠŲĮy(t©»ng)ĘQ×ķ╣ŌŲ┐ŠŲĪŻ

į┌║▄ķL(zh©Żng)ę╗Č╬Ģr(sh©¬)ķgŻ¼╣ŌŲ┐ŠŲę▓╩Ū▒Ńę╦ĪóĄ═Č╦░ūŠŲĄ─┤·├¹į~ĪŻ

▓╗Š├Ū░Ż¼╬Õ╝Zę║į┌╔Ņ█┌┼e▐k░l(f©Ī)▓╝Ģ■(hu©¼)Ż¼ŽĄ┴ąŠŲ═Ų│÷╚½ą┬å╬ŲĘĪ░╝ŌŪf?śs╣ŌĪ▒Ż╗ėą500mlčb┼c100mlčbŻ¼Į©ūh┴Ń╩█ār(ji©ż)Ęųäe×ķ59į¬/Ų┐║═25į¬/Ų┐ĪŻ

į┌╬Õ╝Zę║«ö(d©Īng)Ž┬«a(ch©Żn)ŲĘ¾wŽĄųąŻ¼╝ŌŪf╩ŪŲ¾śI(y©©)ų„┤“Ą═Č╦╩ął÷(ch©Żng)Ą─ŲĘ┼ŲŻ╗╝ŌŪfŽĄ┴ąČÓ×ķ╣ŌŲ┐ŠŲŻ¼┤╦┤╬Ą─Ī░╝ŌŪf?śs╣ŌĪ▒ę▓š²╩Ū╣ŌŲ┐ŠŲĪŻ

▒Š┤╬░l(f©Ī)▓╝Ģ■(hu©¼)╔ŽŻ¼╝ŌŪfŲĘ┼Ų▀\(y©┤n)ĀI(y©¬ng)▓┐žō(f©┤)ž¤(z©”)╚╦▒Ē╩ŠŻ║╬┤üĒ(l©ói)īóć·└@▒ŻČ©Īó║╩Ø╔Īó┴─│ŪĪóŚŚŪfĪóÓŹų▌Īó─ŽĻ¢(y©óng)Īó─ŽŠ®Īó│╔Č╝▀@8éĆ(g©©)│Ū╩ą┤“įņĖ▀Ąž╩ął÷(ch©Żng)Ż¼Å─ȰĦäė(d©░ng)╚½ć°(gu©«)╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣ĪŻ

╬Õ╝Zę║│»ų°╣ŌŲ┐ŠŲ╩ął÷(ch©Żng)░l(f©Ī)┴”Ą─øQą─Ż¼š²įĮ░l(f©Ī)├„’@┴╦ĪŻ

59į¬ę╗Ų┐Ą─╣ŌŲ┐ŠŲ

Å─2020─Ļķ_(k©Īi)╩╝Ż¼╬Õ╝Zę║īóĀI(y©¬ng)╩šĮY(ji©”)śŗ(g©░u)äØĘų×ķĪ░╬Õ╝Zę║«a(ch©Żn)ŲĘĪ▒║═Ī░Ųõ╦¹ŠŲ«a(ch©Żn)ŲĘĪ▒ĪŻ

Å─ĀI(y©¬ng)╩šśŗ(g©░u)│╔üĒ(l©ói)┐┤Ż¼Ė▀Č╦Ą─Ī░╬Õ╝Zę║«a(ch©Żn)ŲĘĪ▒╩ŪŲ¾śI(y©©)ų„ę¬ĀI(y©¬ng)╩šüĒ(l©ói)į┤ĪŻžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2021─ĻĪ░╬Õ╝Zę║«a(ch©Żn)ŲĘĪ▒╩š╚ļ491.12ā|į¬Ż¼š╝╚½▓┐ŠŲŅÉ╩š╚ļĄ─▒╚ųž×ķ79.56%ĪŻ

Ī░Ųõ╦¹ŠŲ«a(ch©Żn)ŲĘĪ▒╩ŪųĖ╬Õ╝Zę║Ą─ŽĄ┴ąŠŲŻ╗ų„ę¬ųĖ╬Õ╝Z┤║Īó╬Õ╝Z┤╝Īó╬Õ╝Z╠žŪ·Īó╝ŌŪf╦─┤¾╚½ć°(gu©«)ąįæ(zh©żn)┬įŲĘ┼ŲĪŻ

╝ŌŪfŪ░╔Ē╩Ū╠ßŪf┤¾Ū·Ż¼ė╔└¹┤©ė└ŠŲĘ╗╦∙ßäįņŻ¼ĮŌĘ┼║¾▒╗╬Õ╝Zę║╩š┘Å(g©░u)Ż¼╩š┘Å(g©░u)║¾Ė─├¹Ī░╝ŌŪfĪ▒ĪŻ

üĒ(l©ói)į┤Ż║╠įīÜ

╩┬īŹ(sh©¬)╔ŽŻ¼╝ŌŪfŠŲį°Įø(j©®ng)ėą▀^(gu©░)ę╗Č╬ĘŪ│Ż▌x╗═Ą─Üv╩ĘŻ╗1990─ĻŻ¼╝ŌŪf▀Ć▒╗╩┌ėĶĪ░╦─┤©╩Īā×(y©Łu)┘|(zh©¼)«a(ch©Żn)ŲĘĪ▒ĘQ╠¢(h©żo)ĪŻ

▀M(j©¼n)╚ļ90─Ļ┤·║¾Ų┌Ż¼╝ŌŪfŠŲķ_(k©Īi)╩╝Å─ÄpĘÕū▀Ž“╦ź┬õŻ╗▀@▒│║¾Ą─įŁę“┼c╬Õ╝Zę║«ö(d©Īng)Ģr(sh©¬)├”ų°ČÓį¬╗»ĪóĖ▀Č╦╗»░l(f©Ī)š╣Ż¼┬²┬²Ī░║÷ęĢĪ▒┴╦╣ŌŲ┐ėąĻP(gu©Īn)ĪŻ

▓╗▀^(gu©░)ūŅĮ³Äū─ĻŻ¼╬Õ╝Zę║ī”(du©¼)╝ŌŪfŠŲ╦Ų║§ėųķ_(k©Īi)╩╝ųžęĢ┴╦ŲüĒ(l©ói)ĪŻ

2018─Ļ─ĻĄūŻ¼╬Õ╝Zę║╠ß│÷Ż¼ę¬ė├5─ĻĢr(sh©¬)ķgīó╝ŌŪfū÷ĄĮ50ā|į¬ĪŻ

2019─ĻŻ¼╬Õ╝Zę║┼e▐k┴╦Ī░╝ŌŪfŲĘ┼Ų╣╩╩┬ģRĪ▒Ż¼ą¹Ėµ╣½╦Šīó╚½┴”ų¦│ų╝ŌŪf░l(f©Ī)š╣Ż¼ūīŲõ│╔×ķ░┘į¬ār(ji©ż)Ė±Ä¦═§š▀ĪŻ

2019─ĻŻ¼╝ŌŪf┘Øų·┴╦╦─┤©Ą─ę╗ų¦ųą╝ūūŃŪ“ĻĀ(du©¼)ĪŻ═¼─ĻĄūŻ¼╝ŌŪfŽĄ┴ąą┬ŲĘ╔Ž╩ąŻ¼░³└©┤¾╣ŌĪó╝tā×(y©Łu)ĪóŠ½║ąĪóĖ▀╣ŌĪóąĪŪfĄ╚ĪŻŲõųąŻ¼┤¾╣ŌĪóĖ▀╣ŌĪóąĪŪfŻ©100mląĪŠŲŻ®Š∙×ķ╣ŌŲ┐ŠŲĪŻ

┐éĄ─üĒ(l©ói)šf(shu©Ł)Ż¼╝ŌŪfŠŲę╗ų▒ęįüĒ(l©ói)Č╝│ąō·(d©Īn)ų°╬Õ╝Zę║░┘į¬ęįā╚(n©©i)ār(ji©ż)Ė±Ä¦╔ŽĄ─ųž╚╬Ż╗Č°Į³Äū─ĻŻ¼╬Õ╝Zę║ę▓ķ_(k©Īi)╩╝ųžą┬░čĪ░ūóęŌ┴”Ī▒Ę┼ĄĮ┴╦░┘į¬ęįŽ┬╣ŌŲ┐ŠŲ╩ął÷(ch©Żng)╔ŽĪŻ

▀@▒│║¾Ą─įŁę“Ż¼ę╗ĘĮ├µÅ─═Ō▓┐┐┤Ż¼╣ŌŲ┐ŠŲ┘ÉĄ└┤_īŹ(sh©¬)▀Ćėą▌^┤¾Ą─╩ął÷(ch©Żng)┐šķgĪŻ

╣ŌŲ┐ŠŲū„×ķ┘NĮ³░┘ąšĄ─╚š│ŻŽ¹┘M(f©©i)’ŗŠŲŻ¼ęįūį’ŗŽ¹┘M(f©©i)ł÷(ch©Żng)Š░×ķų„Ż¼Š▀ėąĖ▀ŅlĪóäéąĶī┘ąįĖ³ÅŖ(qi©óng)Ą╚╠ž³c(di©Żn)ĪŻ

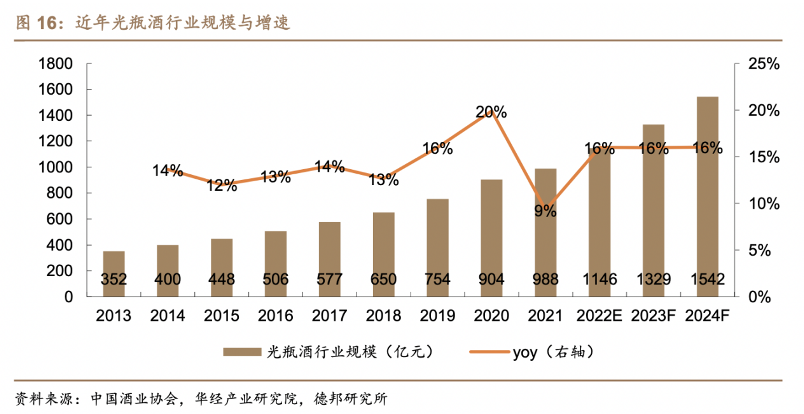

Ė∙ō■(j©┤)ųąć°(gu©«)ŠŲśI(y©©)ģf(xi©”)Ģ■(hu©¼)╩ął÷(ch©Żng)š{(di©żo)▓ķł¾(b©żo)Ėµ’@╩ŠŻ¼╣ŌŲ┐ŠŲąąśI(y©©)ūį2013─Ļ±é?c©©)ļ┐ņ▄ćĄ└Ż¼╩ął?ch©Żng)ęÄ(gu©®)─Żūį352ā|į¬į÷ķL(zh©Żng)ų┴2021─ĻĄ─988ā|į¬Ż¼─ĻŠ∙Å═(f©┤)║Žį÷╦┘Ė▀▀_(d©ó)13.8%Ż¼ŅA(y©┤)ėŗ(j©¼)2022─Ļ-2024─Ļ▒Ż│ų16%Ą──Ļį÷ķL(zh©Żng)╦┘Č╚Ż¼2024─Ļ╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó│¼▀^(gu©░)1500ā|į¬ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╬Õ╝Zę║▒Š┤╬░l(f©Ī)▓╝Ģ■(hu©¼)╔Žę▓ę²ė├┴╦▀@ę╗öĄ(sh©┤)ō■(j©┤)Ż¼▓óŅA(y©┤)£y(c©©)2022─Ļ╣ŌŲ┐ŠŲš¹¾węÄ(gu©®)─ŻęčĮø(j©®ng)═╗ŲŲŪ¦ā|Ż¼▀_(d©ó)ĄĮ1146ā|┴┐╝ē(j©¬)ĪŻ

┤╦═ŌŻ¼2022─Ļ░ūŠŲĪ░ą┬ć°(gu©«)ś╦(bi©Īo)Ī▒Ą─╚½├µ┬õĄžŻ¼ī”(du©¼)╩ął÷(ch©Żng)╔Ž▓╗╔┘Ą═Č╦╣ŌŲ┐ŠŲŲ¾śI(y©©)ę▓įņ│╔┴╦▌^┤¾ø_ō¶ĪŻ

ą┬ć°(gu©«)ś╦(bi©Īo)░ūŠŲł╠(zh©¬)ąąś╦(bi©Īo)£╩(zh©│n)ųą├„┤_ęÄ(gu©®)Č©Ż║░ūŠŲ▒žĒÜ▓╔ė├╝Z╣╚ŅÉ╝ā╝ZßäįņŻ¼ęįŪ░─Ūą®ė├┴╦╩│ė├ŠŲŠ½║═╠Ē╝ė䮥─▓╗─▄ĘQ×ķ░ūŠŲŻ¼ų╗─▄ĘQ×ķ┼õųŲŠŲŻ╗Č°╝ŌŪfŠŲ╩ŪĘ¹║Žą┬ć°(gu©«)ś╦(bi©Īo)░ūŠŲł╠(zh©¬)ąąś╦(bi©Īo)£╩(zh©│n)Ą─░ūŠŲĪŻ

╩ął÷(ch©Żng)┐šķg╔ąėąŻ¼╝ė╔Žš■▓▀└¹║├╠į╠ŁĄ¶▓┐Ęų═µ╝ęŻ¼ī”(du©¼)╬Õ╝Zę║üĒ(l©ói)šf(shu©Ł)Ż¼ūį╚╗╩Ū░l(f©Ī)š╣╝ŌŪfĄ─║├ÖC(j©®)Ģ■(hu©¼)ĪŻ

┴Ēę╗ĘĮ├µŻ¼Å─╬Õ╝Zę║Įø(j©®ng)ĀI(y©¬ng)¼F(xi©żn)ĀŅüĒ(l©ói)┐┤Ż¼į┌╣ŌŲ┐ŠŲ╔Ž░l(f©Ī)┴”Ż¼╗“įSę▓╩Ū╬Õ╝Zę║«ö(d©Īng)Ž┬▓╗Ą├ęčČ°×ķų«Ą─▀xō±ĪŻ

Ī░└ŽČ■Ī▒▓╗ŽļĄ¶ĻĀ(du©¼)

╬Õ╝Zę║Ū░ČŁ╩┬ķL(zh©Żng)└Ņ╩’╣Ōį°šf(shu©Ł)Ż¼Ī░└Ž┤¾▓╗║├«ö(d©Īng)Ż¼└ŽČ■ę▓▓╗║├«ö(d©Īng)Ż¼«ö(d©Īng)▀^(gu©░)└Ž┤¾Ą─└ŽČ■Ė³▓╗║├«ö(d©Īng)ĪŻĪ▒

▓╗┐╔ʱšJ(r©©n)Ą─╩ŪŻ¼╚ńĮ±╬Õ╝Zę║į┌Ė▀Č╦░ūŠŲ╩ął÷(ch©Żng)╔ŽŻ¼š²ķL(zh©Żng)Ų┌×ķūį╝║į°Įø(j©®ng)Ą─Ī░Õe(cu©░)š`Ī▒┘Iå╬ĪŻ

╔Ž╩└╝o(j©¼)Š┼╩«─Ļ┤·║¾Ų┌Ż¼╬Õ╝Zę║×ķų\Ū¾śI(y©©)äš(w©┤)═žš╣Ż¼ķ_(k©Īi)äō(chu©żng)┴╦OEM╩┌ÖÓ(qu©ón)┘N┼Ų─Ż╩ĮŻ╗Č╠Č╠Äū─ĻĢr(sh©¬)ķgŻ¼╬Õ╝Zę║Ą─ūėŲĘ┼Ųį┌╩ął÷(ch©Żng)╔Ž▒ķĄžķ_(k©Īi)╗©ĪŻ

▀@ī”(du©¼)╬Õ╝Zę║Ą─Ė▀Č╦ą╬Ž¾ęį╝░ŲĘ┼Ųš{(di©żo)ąįĦüĒ(l©ói)Ą─ø_ō¶¤o(w©▓)ę╔╩Ūų┬├³Ą─ĪŻžö(c©ói)ł¾(b©żo)üĒ(l©ói)┐┤Ż¼2013─Ļ╬Õ╝Zę║ĀI(y©¬ng)╩šĪóā¶└¹ØÖ(r©┤n)│÷¼F(xi©żn)žō(f©┤)į÷ķL(zh©Żng)Ż╗═¼─ĻŻ¼├®┼_(t©ói)ķ_(k©Īi)╩╝į┌ĀI(y©¬ng)╩š║═└¹ØÖ(r©┤n)╔Ž╚½├µ│¼įĮ╬Õ╝Zę║Ż¼ę▓ū°ĘĆ(w©¦n)┴╦ąąśI(y©©)Ą┌ę╗Ą─╬╗ų├ĪŻ

ļm╚╗┤╦║¾╬Õ╝Zę║ę▓▀M(j©¼n)ąą┴╦┤¾┼·ŪÕ└ĒūėŲĘ┼ŲĄ─╣żū„Ż¼Ą½×ķĪ░Õe(cu©░)š`Ī▒┘Iå╬Ą─┤·ār(ji©ż)ę└╚╗╩ŪķL(zh©Żng)Ų┌Ą─ĪŻ

ār(ji©ż)Ė±╔ŽŻ¼╚ńĮ±╬Õ╝Zę║į┌Ė▀Č╦╩ął÷(ch©Żng)ę╗ų▒ī”(du©¼)ś╦(bi©Īo)├®┼_(t©ói)Ż╗Ą½Å─ā╔š▀ĮKČ╦īŹ(sh©¬)ļH│╔Į╗ār(ji©ż)┐┤Ż¼╬Õ╝Zę║Ą─ŲĘ┼ŲīŹ(sh©¬)┴”’@╚╗ļyęįų¦ō╬Ųõą█ą─ĪŻ

Č°«ö(d©Īng)Ž┬ö[į┌╬Õ╝Zę║├µŪ░Ą─Ż¼▓╗āHāH╩Ūį┘ļyŖZ╗žĄ─└Ž┤¾╬╗ų├Ż¼▀Ćėąųž┤¾ūā╗»Ą─╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĪŻ

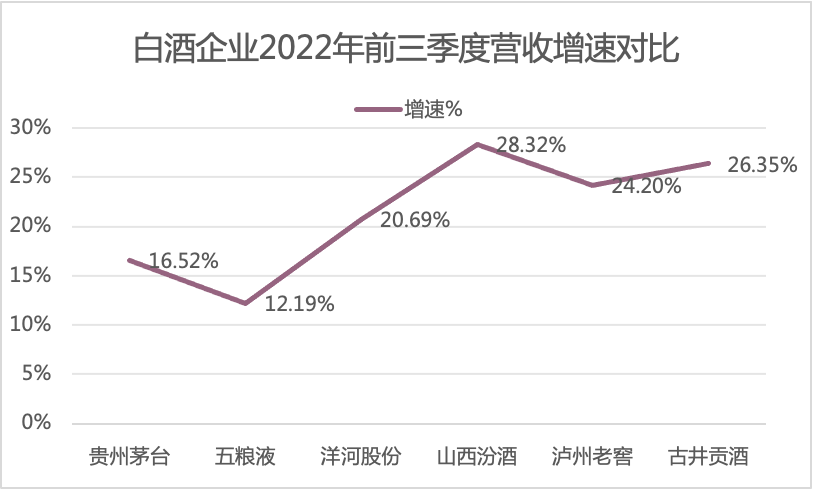

žö(c©ói)ł¾(b©żo)üĒ(l©ói)┐┤Ż¼2022─ĻŪ░╚²╝ŠČ╚Ż¼╬Õ╝Zę║īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š557.8ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)12.19%Ż╗Üwī┘ā¶└¹ØÖ(r©┤n)199.9ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)15.36%ĪŻ

┐┤╦Ų╬Õ╝Zę║ĀI(y©¬ng)╩šĪóā¶└¹ØÖ(r©┤n)į┌2022─ĻŪ░╚²╝ŠČ╚Č╝īŹ(sh©¬)¼F(xi©żn)┴╦═¼▒╚ā╔╬╗öĄ(sh©┤)Ą─į÷ķL(zh©Żng)Ż¼Ą½╚ń╣¹Ę┼į┌ąąśI(y©©)ųąŻ¼▀@éĆ(g©©)Ī░│╔┐ā(j©®)å╬Ī▒Š═’@Ą├▓óø](m©”i)─Ū├┤└ĒŽļ┴╦ĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2022─ĻŪ░╚²╝ŠČ╚Ż¼ĀI(y©¬ng)╩š▀^(gu©░)░┘ā|Ą─╔Ž╩ąŠŲŲ¾Ż¼│²┴╦┘Fų▌├®┼_(t©ói)║═╬Õ╝Zę║Ż¼▀Ćėąč¾║ė╣╔Ę▌Īó╔Į╬„Ę┌ŠŲĪó×oų▌└ŽĮčĪó╣┼Š«žĢŠŲĪŻ

2022─ĻŪ░╚²╝ŠČ╚Ż¼┘Fų▌├®┼_(t©ói)īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š897.9ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)16.51%Īóč¾║ė╣╔Ę▌Īó╔Į╬„Ę┌ŠŲĪó×oų▌└ŽĮčĪó╣┼Š«žĢŠŲät╩Ū▀_(d©ó)ĄĮ┴╦│¼20%Ą─ĀI(y©¬ng)╩šį÷╦┘Ż╗’@╚╗Ż¼╬Õ╝Zę║Ą─ĀI(y©¬ng)╩šį÷╦┘į┌Ųõųąē|ĄūĪŻ

üĒ(l©ói)į┤Ż║Ų¾śI(y©©)žö(c©ói)ł¾(b©żo)

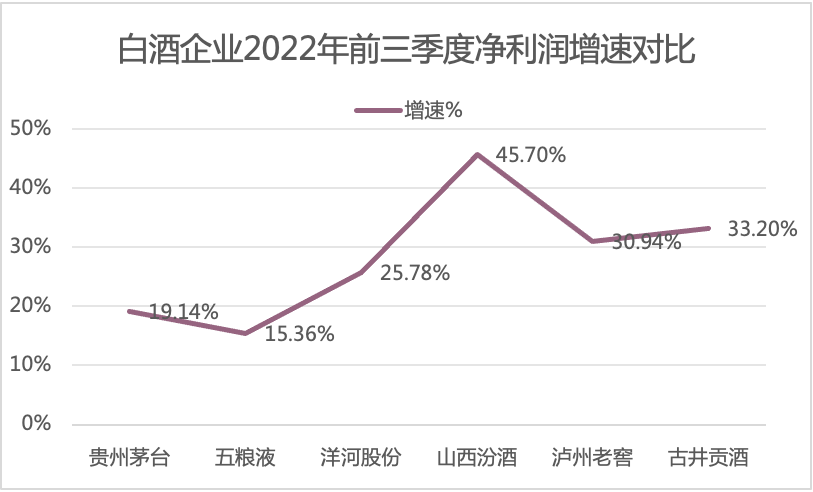

ā¶└¹ØÖ(r©┤n)ī”(du©¼)▒╚üĒ(l©ói)┐┤Ż¼Į±─ĻŪ░╚²╝ŠČ╚Ż¼┘Fų▌├®┼_(t©ói)īŹ(sh©¬)¼F(xi©żn)Üw─Ėā¶└¹ØÖ(r©┤n)444ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)19.14%Ż╗╔Į╬„Ę┌ŠŲÜw─Ėā¶└¹ØÖ(r©┤n)═¼▒╚į÷╦┘▀_(d©ó)45.7%Ż╗č¾║ė╣╔Ę▌Īó×oų▌└ŽĮčĪó╣┼Š«žĢŠŲį÷╦┘Š∙│¼▀^(gu©░)20%Ż╗┴∙╝ęŠŲŲ¾ųąŻ¼╬Õ╝Zę║Üw─Ėā¶└¹ØÖ(r©┤n)į÷╦┘═¼śė╠Äė┌ūŅĄ═╦«ŲĮĪŻ

üĒ(l©ói)į┤Ż║Ų¾śI(y©©)žö(c©ói)ł¾(b©żo)

│²┴╦Ų¾śI(y©©)ĀI(y©¬ng)╩š┼cā¶└¹ØÖ(r©┤n)į÷╦┘▓╗╝░ī”(du©¼)╩ų═ŌŻ¼╬Õ╝Zę║į┌2022─ĻŪ░╚²╝ŠČ╚Ą─║Ž═¼žō(f©┤)é∙ę▓ėą╦∙£p╔┘ĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2022─ĻŪ░╚²╝ŠČ╚╬Õ╝Zę║║Ž═¼žō(f©┤)é∙Ņ~×ķ29.63ā|į¬Ż¼Č°2021─Ļ═¼Ų┌×ķ46.91ā|į¬Ż¼┤¾Ę∙Č╚£p╔┘┴╦36.9%ĪŻ

ī”(du©¼)▒╚ęį╔Ž╠ߥĮĄ─ŠŲŲ¾Ż¼žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼┘Fų▌├®┼_(t©ói)Īó╔Į╬„Ę┌ŠŲĪóč¾║ė╣╔Ę▌Īó╣┼Š«žĢŠŲį┌2022─ĻŪ░╚²╝ŠČ╚Ą─║Ž═¼žō(f©┤)é∙┼c2021─Ļ═¼Ų┌ŽÓ▒╚Š∙ėą╦∙╔ŽØqŻ╗×oų▌└ŽĮčŽÓī”(du©¼)│ųŲĮŻ╗ų╗ėą╬Õ╝Zę║ę╗╝ę║Ž═¼žō(f©┤)é∙ĮŅ~│÷¼F(xi©żn)┤¾Ę∙Č╚£p╔┘Ą─ŪķørĪŻ

║Ž═¼žō(f©┤)é∙Ž┬╗¼Ą─▒│║¾Ż¼ę╗Č©│╠Č╚Ę┤ė│┴╦Įø(j©®ng)õN╔╠ī”(du©¼)«a(ch©Żn)ŲĘĄ─õN╩█ą┼ą─▓╗ūŃĪŻę“?y©żn)ķ░ūŠŲąąśI(y©©)ę╗░Ń╩ŪĪ░Ž╚┐Ņ║¾žøĪ▒Ż¼ę▓Š═╩Ūšf(shu©Ł)Įø(j©®ng)õN╔╠ąĶę¬╠ßŪ░ĮoŲ¾śI(y©©)┤“┐ŅŻ¼į┌«a(ch©Żn)ŲĘĮ╗ĖČų«Ū░Įø(j©®ng)õN╔╠Ą─žø┐ŅĢ■(hu©¼)ėŗ(j©¼)╚ļŲ¾śI(y©©)Ą─║Ž═¼žō(f©┤)é∙ĪŻ

ŠC╔ŽŻ¼Ė▀Č╦«a(ch©Żn)ŲĘār(ji©ż)Ė±Ą╣ÆņŻ¼ČÓĒŚ(xi©żng)śI(y©©)äš(w©┤)öĄ(sh©┤)ō■(j©┤)ø](m©”i)─▄┼▄┌AĖé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųŻ¼╬Õ╝Zę║«ö(d©Īng)Ž┬Ą─ē║┴”ūį╚╗▓╗ąĪĪŻ

į°Å─ÜJį┌2022─Ļ2į┬Įė╚╬╬Õ╝Zę║╝»łF(tu©ón)ČŁ╩┬ķL(zh©Żng)║¾┴óŽ┬─┐ś╦(bi©Īo)Ż¼ĄĮ2025─Ļ╬Õ╝Zę║╩š╚ļ═╗ŲŲ1000ā|į¬į¬ĪŻ

═Ļ│╔▀@éĆ(g©©)─┐ś╦(bi©Īo)Ż¼╬Õ╝Zę║Ą─Å═(f©┤)║Ž─Ļį÷ķL(zh©Żng)┬╩ę¬▀_(d©ó)ĄĮ10.86%Ż╗śI(y©©)┐ā(j©®)│ąē║ų«Ž┬Ż¼īżšęŲ¾śI(y©©)Ą─ĀI(y©¬ng)╩šĄ┌Č■į÷ķL(zh©Żng)Ū·ŠĆŻ¼ūį╚╗ę▓│╔×ķ┴╦╬Õ╝Zę║Ą─«ö(d©Īng)äš(w©┤)ų«╝▒ĪŻ

╣ŌŲ┐ŠŲę▓ā╚(n©©i)ŠĒ

¤o(w©▓)šō╩Ūų„äė(d©░ng)ōĒ▒¦Ż¼▀Ć╩Ū▒╗äė(d©░ng)▀xō±Ż¼╬Õ╝Zę║▀xō±į┌╣ŌŲ┐ŠŲ╔Ž░l(f©Ī)┴”Ż¼Č╝’@Ą├║ŽŪķ║Ž└ĒĪŻ

▓╗▀^(gu©░)Ż¼┴Ēę╗éĆ(g©©)┐═ė^╩┬īŹ(sh©¬)╩Ū░l(f©Ī)š╣ä▌(sh©¼)Ņ^┴╝║├Ą─╣ŌŲ┐ŠŲŻ¼įńęč╬³ę²┴╦▒ŖČÓŠŲŲ¾ģó┼cĄĮĖé(j©¼ng)ĀÄ(zh©źng)ųąüĒ(l©ói)Ż¼─┐Ū░ć°(gu©«)ā╚(n©©i)╣ŌŲ┐ŠŲ╩ął÷(ch©Żng)╩«Ęųā╚(n©©i)ŠĒĪŻ

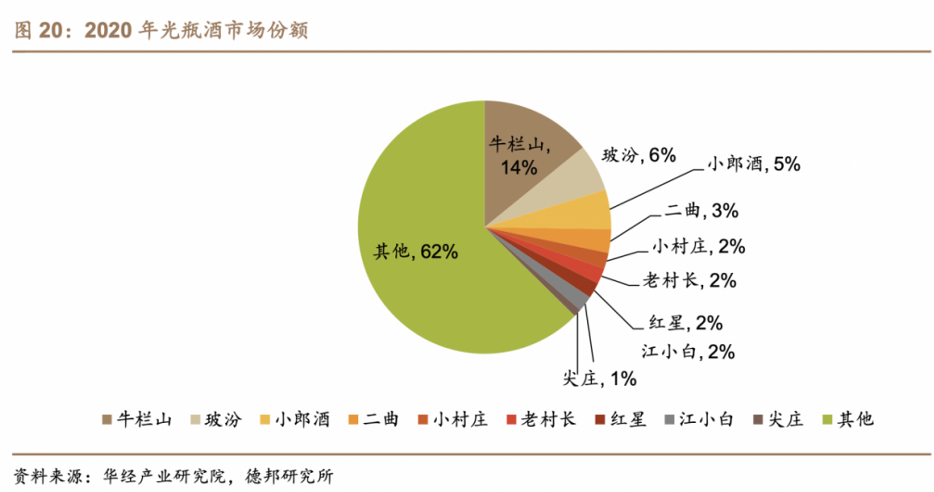

ąąśI(y©©)š¹¾wüĒ(l©ói)┐┤Ż¼ė╔ė┌╣ŌŲ┐ŠŲąąśI(y©©)▒┌ēŠ▓╗Ė▀Ż¼╩ął÷(ch©Żng)Ė±Šų▒╚▌^Ęų╔óŻ¼Äū║§Ė„éĆ(g©©)Ąžģ^(q©▒)Č╝ėąĄž«a(ch©Żn)ąį╣ŌŲ┐ŠŲĪŻĄ┬░Ņ蹊┐╦∙öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─ĻCR3āH×ķ25%ū¾ėęĪŻ

ę╗▒ŖąąśI(y©©)═µ╝ęųąŻ¼┼ŻÖ┌╔ĮĪó▓ŻĘ┌ĪóąĪ└╔ŠŲĪó×oų▌└ŽĮčČ■Ū·Īó└Ž┤ÕķL(zh©Żng)Ą╚ŲĘ┼Ų╩ąš╝┬╩┐┐Ū░Ż╗2022─Ļ╝ŌŪfŠŲĄ─╩ął÷(ch©Żng)Ę▌Ņ~āH×ķ1%ĪŻ

Į³─ĻüĒ(l©ói)Ż¼Ž±╬Õ╝Zę║ę╗śėĄ─Ņ^▓┐ŠŲŲ¾Ż¼ę▓ķ_(k©Īi)╩╝š{(di©żo)š¹ęį═∙æ(zh©żn)┬į▓╝ŠųŻ¼▓╗öÓ╝ė┤¾į┌╣ŌŲ┐ŠŲ«a(ch©Żn)ŲĘĄ─═Č╚ļĪŻ

╚ń2022─Ļ6į┬Ż¼×oų▌└ŽĮč┤¾╣ŌŲ┐æ(zh©żn)┬į║╦ą─å╬ŲĘ║┌╔wš²╩Į╔Ž╩ąŻ╗2022─Ļ8į┬Ż¼Ę┌ŠŲ═Ų│÷Ę┌ŠŲĪż½I(xi©żn)ČY░µŻ╗2023─Ļ2į┬Ż¼└╔ŠŲ╣╔Ę▌ätą¹▓╝Ż¼ęįĒśŲĘ└╔ĪóąĪ└╔ŠŲĪó└╔┼Ų╠žŪ·Ą╚┤¾▒ŖŽ¹┘M(f©©i)ār(ji©ż)Ė±Ä¦«a(ch©Żn)ŲĘĄ─╝µŽŃą═«a(ch©Żn)ŲĘŻ¼╬┤üĒ(l©ói)2~3─ĻõN╩█Ņ~īó▀_(d©ó)ĄĮ100ā|į¬ĪŻ

│²┴╦├¹ŠŲ═ŌŻ¼Į³Äū─Ļ╣ŌŲ┐ŠŲ╩ął÷(ch©Żng)▀Ćė┐¼F(xi©żn)│÷┴╦╚ń╣Ō┴╝ĪóĘ┌ąėę╗ŅÉĄ─ą┬õJŲĘ┼ŲŻ╗╚ńĮ±╣ŌŲ┐ŠŲ╩ął÷(ch©Żng)┐╔ų^╩ŪĖ„ĻćĀI(y©¬ng)ų«ķg┤╦Ž¹▒╦ķL(zh©Żng)Ż¼²łĀÄ(zh©źng)╗óČĘĪŻ

╣ŌŲ┐ŠŲų«ķgĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ę▓▓╗į┘āHāHć·└@ŲĘ┼ŲĪóŲĘ┘|(zh©¼)Īóąįār(ji©ż)▒╚Č°š╣ķ_(k©Īi)Ż╗▀Ć░³└©Ė┼─Ņäō(chu©żng)ęŌĪó╣ż╦ćäō(chu©żng)ą┬Īó’L(f©źng)Ė±╚┌║ŽĪóįņą═įO(sh©©)ėŗ(j©¼)Ą╚Ė„éĆ(g©©)ĘĮ├µĄ─▒╚Ų┤ĪŻ

▀@śė┐┤üĒ(l©ói)Ż¼╣ŌŲ┐ŠŲ╩ął÷(ch©Żng)įĮüĒ(l©ói)įĮŠĒŻ╗╬┤─▄š╝ō■(j©┤)╩ął÷(ch©Żng)įÆšZ(y©│)ÖÓ(qu©ón)Ą─╝ŌŪfŻ¼ē║┴”ūį╚╗ę▓▓╗ąĪĪŻ

ąĪĮY(ji©”)

Ū░ėąļyęįūĘ┌sĄ─├®┼_(t©ói)Ż¼║¾ėąüĒ(l©ói)ä▌(sh©¼)ø░ø░Ą─ę╗▒Ŗ═µ╝ęŻ╗ŖAį┌ųąķgĄ─Ī░└ŽČ■Ī▒▒žĒÜꬎļ│÷æ¬(y©®ng)ī”(du©¼)ų«▓▀ĪŻ

ų┴ė┌╬Õ╝Zę║─▄ʱį┌╣ŌŲ┐ŠŲ╔Žį┘¼F(xi©żn)▌x╗═Ż¼▀Ćėą┤²Ģr(sh©¬)ķg“×(y©żn)ūCĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║