ģŪŽ“¢|Ą─ę░ą─┼cšõŠŲĄ─¼F(xi©żn)īŹ

üĒį┤/┼ŻĄČžöĮø(j©®ng)

ū„š▀/ÅłŽ─┴°

ģŪŽ“¢|ŲņŽ┬šõŠŲ└ŅČ╔╝»łFöMĖ░Ė█╔Ž╩ąŻ¼ø_ō¶Ī░Ė█╣╔░ūŠŲĄ┌ę╗╣╔Ī▒ĪŻ

Ė∙ō■(j©┤)Ė█Į╗╦∙Ą─ą┼ŽóŻ¼1į┬13╚ššõŠŲ└ŅČ╔╝»łFėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░šõŠŲ└ŅČ╔Ī▒Ż®Ž“Ė█Į╗╦∙▀fĮ╗┴╦šą╣╔Ģ°ĪŻ

┤╦┤╬šõŠŲ└ŅČ╔Ė░Ė█╔Ž╩ąę²░l(f©Ī)śI(y©©)ā╚(n©©i)Ė▀Č╚ĻP(gu©Īn)ūóĪŻę¬ų¬Ą└Ż¼ūį2016─ĻĮ╗šŠŲ╔Ž╩ąų«║¾Ż¼ęčĮø(j©®ng)7─Ļø]ėą░ūŠŲŲ¾śI(y©©)╔Ž╩ą┴╦ĪŻ╚ń╣¹┤╦┤╬šõŠŲ└ŅČ╔│╔╣”╔Ž╩ąŻ¼╗“ę²░l(f©Ī)ŠŲŲ¾Ė░Ė█╔Ž╩ą“}äėĪŻ

Įø(j©®ng)┴╦ĮŌŻ¼šõŠŲ└ŅČ╔į┌ųTČÓĘĮ├µ┤µį┌ļ[ænŻ¼Žļę¬Ēś└¹ĄŪĻæĖ█╣╔Ż¼╚įėą▓╗╔┘å¢Ņ}ąĶę¬ĮŌøQĪŻ

1Īó░ūŠŲŲ¾śI(y©©)╔Ž╩ąļyŻ¼ģŪŽ“¢|Ī░┴Ē▒┘§ĶÅĮĪ▒Ą─ų\äØ

░ūŠŲŲ¾śI(y©©)ūŅįńĄ─╔Ž╩ąĄ─╩Ū1994─Ļ1į┬Ż¼╔Į╬„Ę┌ŠŲį┌╔ŽĮ╗╦∙│╔╣”Æņ┼ŲŻ¼│╔×ķĪ░░ūŠŲĄ┌ę╗╣╔Ī▒ĪŻį┌┤╦║¾6─ĻķgŻ¼×oų▌└ŽĮčĪó╔ߥ├Ż¼╣┼Š«žĢŠŲĪó╬Õ╝Zę║Ą╚╩«╝ęŠŲŲ¾ŽÓ└^═Ļ│╔╔Ž╩ąĪŻ

2001─ĻĄĮ2002─ĻŻ¼┘Fų▌├®┼_Īó└Ž░ūĖ╔ĄŪõø╔ŽĮ╗╦∙║¾Ż¼░ūŠŲŲ¾śI(y©©)╔Ž╩ą▓ĮĘźĘ┼ŠÅĪŻį┘║¾üĒ2009─Ļ-2016─ĻŻ¼ŠŲŲ¾ėŁüĒą┬ę╗▌å╔Ž╩ą¤ß│▒Ż¼č¾║ė╣╔Ę▌ĪóŪÓŪÓ’²ŠŲĪóĮ╗šŠŲĄ╚6╝ęŠŲŲ¾│╔╣”Æņ┼ŲĪŻ

┤╦║¾7─ĻķgŠŲŲ¾ćLįć┴╦ų▒Įėø_┤╠╔Ž╩ąĪó ĮĶÜż╔Ž╩ąĪó┘Y«a(ch©Żn)ųžĮMČÓĘN═ŠÅĮŻ¼¤oę╗└²═ŌŻ¼ūŅĮK╚½▓┐š█Ļ¬ĪŻ

╚ź─Ļ11į┬Ż¼Ī░░ūŠŲŲ¾śI(y©©)ĮĶÜżĪ▒é„┬äę²░l(f©Ī)A╣╔╩ął÷“}äėŻ¼┘F└K╣╔Ę▌Īóś╦£╩╣╔Ę▌Īó╬„░▓’ŗ╩│Ą╚ČÓ╝ę╔Ž╩ą╣½╦Šé„┬ä▒╗ĮĶÜżŻ¼╣╔ārę²░l(f©Ī)╩ął÷┘YĮūĘ┼§ĪŻ

ū„×ķŽ¹┘MŲĘ┼ŲŻ¼ŠŲŲ¾╔Ž╩ą╚┌┘Y─▄ē“Ä═ų·╣½╦ŠöU│õ«a(ch©Żn)─▄Īóča│õ┴„äė┘YĮŻ¼╠ß╣®╚┌┘YŲĮ┼_ū÷┤¾ū÷ÅŖŻ¼ ▀Ć╩Ūę╗┤╬ųžę¬Ą─ŲĘ┼Ųą¹é„ÖCĢ■Ż¼ī”ŲĘ┼Ųū▀Ė▀Č╦╗»ėąÄ═ų·Ż╗┤╦═ŌŻ¼╔Ž╩ąę▓Įo╣½╦Š╣╔¢|╠ß╣®┴╦═╦│÷Ū■Ą└ĪŻ

▒M╣▄│²╔ŅĮ╗╦∙Ą─äō(chu©żng)śI(y©©)░Õęčķ_╩╝įO(sh©©)Ž▐Ż¼╔ą╬┤ėąŽÓĻP(gu©Īn)ęÄ(gu©®)Č©Į¹ų╣╗“š▀▓╗ų¦│ų░ūŠŲŲ¾śI(y©©)į┌ų„░Õ╔Ž╩ąĪŻĄ½─┐Ū░▒O(ji©Īn)╣▄īėī”░ūŠŲŲ¾śI(y©©)╔Ž╩ą│ųėąųö╔„æB(t©żi)Č╚Ż¼ąĶę¬Įø(j©®ng)▀^īÅ║╦Ą─░ūŠŲŲ¾śI(y©©)IPO╗“ĮĶÜż┤µį┌▌^┤¾ūĶ┴”ĪŻÅ─Į³7─Ļø]ėąŠŲŲ¾│╔╣”╔Ž╩ą┐╔ęŖę╗░▀ĪŻ

ģŪŽ“¢|┤╦┤╬Ī░┴Ē▒┘§ĶÅĮĪ▒ų\äØšõŠŲ└ŅČ╔į┌Ė░Ė█╔Ž╩ąŻ¼╗“╩Ū▓╗Ą├ęčĄ─▀xō±ĪŻ

2ĪóģŪŽ“¢|═ŲšõŠŲ└ŅČ╔╔Ž╩ąŻ¼ųTČÓļ[æn┤²ĮŌ

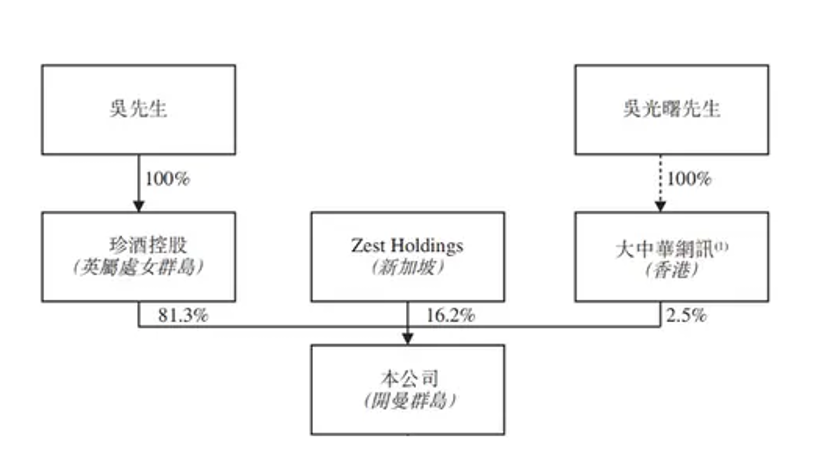

2021─ĻŻ¼ģŪŽ“¢|═Ļ│╔šõŠŲ└ŅČ╔╔Ž╩ąĮY(ji©”)śŗ(g©░u)Ą─┤ŅĮ©ĪŻIPOŪ░Ż¼šõŠŲ┐ž╣╔│ųėąšõŠŲ└ŅČ╔81.3%╣╔Ę▌Ż¼ų¬├¹╦Į─╝═Č┘Y╣½╦ŠKKR┐žųŲĄ─Zest Holdings│ų╣╔16.2%Ż¼┤¾ųą╚AŠW(w©Żng)ėŹ│ų╣╔2.5%ĪŻ

Ż©łDŲ¼üĒį┤Ż║šą╣╔Ģ°Ż®

Įø(j©®ng)┴╦ĮŌŻ¼┤╦┤╬šõŠŲ└ŅČ╔┤µį┌ųTČÓļ[ænŻ¼▒M╣▄╣½╦Š┐┤╔Ž╚ź╩Ūę╗╝ęŠC║Žąį░ūŠŲ╝»łFŻ¼Ą½ų„ę¬ĀI╩šę└┐┐šõŠŲĪŻ

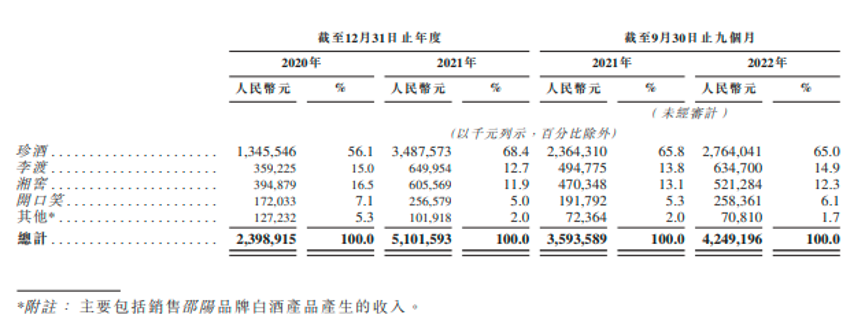

šą╣╔Ģ°’@╩ŠŻ¼2020─Ļ-2022─ĻŪ░9éĆį┬Ż¼šõŠŲ└ŅČ╔ĀI╩šĘųäe×ķ13.46ā|į¬Īó34.88ā|į¬Īó27.64ā|į¬Ż¼š╝┐é╩š╚ļ▒╚└²Ęųäe×ķ56.1%Īó68.4%Īó65%ĪŻ

Ż©łDŲ¼üĒį┤Ż║šą╣╔Ģ°Ż®

─┐Ū░šõŠŲ└ŅČ╔śI(y©©)┐ā▀Ćį┌į÷ķLŻ¼Ą½├µ┼Rį÷╦┘┐ņ╦┘Ž┬ĮĄĄ─ŪķørĪŻ2021─Ļ╣½╦ŠĀI╩š═¼▒╚į÷ķLĖ▀▀_159.19%Ż¼▀@ę╗öĄ(sh©┤)ūųį┌2022─ĻŪ░╚²╝ŠČ╚ūā?y©Łu)?6.91%ĪŻ

┘Mė├ĘĮ├µŻ¼šõŠŲ└ŅČ╔┤¾░čĄ─ų¦│÷╗©į┌õN╩█╝░Įø(j©®ng)õN╔ŽŻ¼2020─Ļ-2022─ĻŪ░╚²╝ŠČ╚Ż¼╣½╦ŠĄ─õN╩█╝░Įø(j©®ng)õN╗©┘MĘųäe×ķ4.03ā|į¬Īó10.21ā|į¬Īó9.83ā|į¬ĪŻŲõųą2022─ĻŪ░╚²╝ŠČ╚įōĒŚų¦│÷š╝┐é╩š╚ļ▒╚└²ęčĮėĮ³╦─Ęųų«ę╗ĪŻ

ąĶę¬ĻP(gu©Īn)ūóĄ─╩ŪŻ¼ł¾ĖµŲ┌ā╚(n©©i)Ż¼╣½╦Šį┌ÅVĖµĘĮ├µĄ─╗©┘MĘųäe×ķ2.42ā|į¬Īó6.70ā|į¬Īó4.87ā|į¬Ż¼╣▓ėŗ╝s×ķ14ā|į¬Ż¼š╝õN╩█╝░Įø(j©®ng)õNķ_ų¦╝s┴∙│╔ĪŻ

Ż©łDŲ¼üĒį┤Ż║šą╣╔Ģ°Ż®

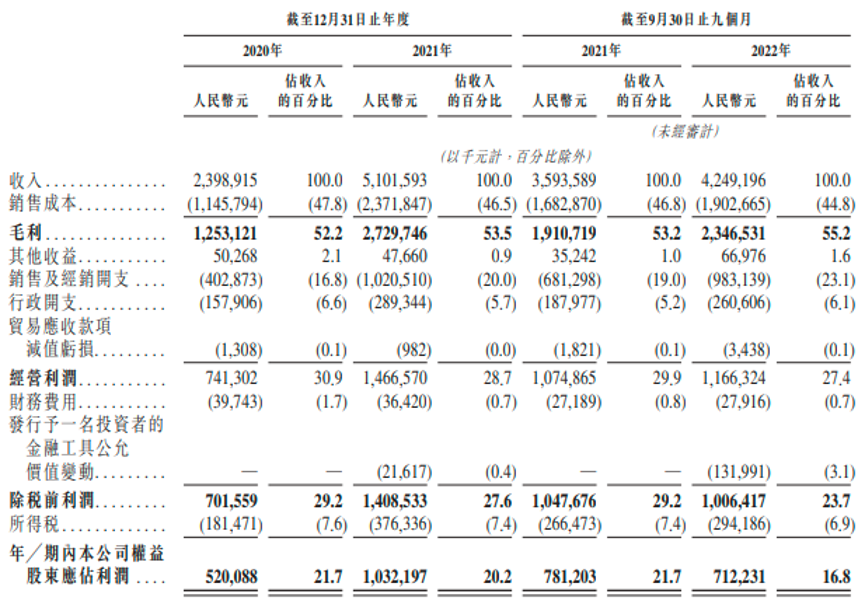

├½└¹ĘĮ├µŻ¼šõŠŲ└ŅČ╔ę▓╠Äė┌Ų½Ą═╦«ŲĮĪŻ2020─Ļ-2022─ĻŪ░╚²╝ŠČ╚Ż¼╣½╦Š├½└¹┬╩Ęųäe×ķ52.2%Īó53.5%Īó55.2%Ż¼ŲõųąĖ▀Č╦«a(ch©Żn)ŲĘ├½└¹ė╔67.7%Ž┬ĮĄ×ķ64.7%Ż¼┤╬Ė▀Č╦«a(ch©Żn)ŲĘ├½└¹ätė╔66.8%ūā?y©Łu)?3.7%ĪŻČ°A╣╔░ūŠŲ╔Ž╩ą╣½╦Šš¹¾w├½└¹Äū║§ē“│¼▀^70%Ż¼▓┐ĘųĖ▀Č╦«a(ch©Żn)ŲĘ├½└¹─▄ē“▀_ĄĮ80%Ż¼╔§ų┴90%ĪŻ

šõŠŲ└ŅČ╔▀Ć├µ┼R┤µžøĮŅ~┤¾ØqĄ─ŪķørĪŻ2020─ĻĄūŻ¼╣½╦Š┤µžøĮŅ~×ķ17.37ā|į¬Ż╗2021─ĻĄūūā?y©Łu)?6.49ā|į¬Ż¼ĄĮ2022─Ļ9į┬ĄūŻ¼▀@ę╗öĄ(sh©┤)ō■(j©┤)×ķ43.19ā|į¬ĪŻ╣½╦ŠĄ─ĮŌßī×ķöU┤¾┴╦░ūŠŲĄ─╔·«a(ch©Żn)Ż¼ęįØMūŃ╩ął÷ī”Ųõ«a(ch©Żn)ŲĘĄ─ąĶŪ¾į÷ķLĪŻ═¼ĢrŻ¼┤µžøĄ─ųØuį÷╝ėę▓┼cśI(y©©)äšį÷ķL╗∙▒Šę╗ų┬ĪŻ

┤╦═ŌŻ¼šõŠŲ└ŅČ╔į┌2021─Ļ┼╔░l(f©Ī)╣╔Žó18.86ā|į¬Ż¼▀@├„’@╩ŪĪ░▓╗▓ŅÕXĪ▒Ą─╣Ø(ji©”)ūÓŻ╗Ą½į┌▀Mąą┤¾╩ų╣PĘų╝tĄ─═¼ĢrŻ¼šą╣╔Ģ°’@╩Š╣½╦Š└█ėŗŪĘ└UĄ─╔ń▒Ż╣½ĘeĮĮ³3000╚fį¬Ż¼╬┤üĒ╗“├µ┼RČÉäš▓┐ķT╠Ä┴P╝░åT╣żŲįV’LļUĪŻ

┤╦┤╬šõŠŲ└ŅČ╔▀xō±Ė█Į╗╦∙Ż¼’@╩Š│÷ģŪŽ“¢|ŽŻ═¹šõŠŲ▒M┐ņ╔Ž╩ąĪŻ╩ūŽ╚Ż¼Į³─ĻüĒć°ā╚(n©©i)░ūŠŲąąśI(y©©)į÷ķLŠÅ┬²ĪŻ2017─Ļ-2021─ĻķgŻ¼╩ął÷ęÄ(gu©®)─Ż─ĻŠ∙į÷╦┘āH×ķ1.6%ĪŻ

Ųõ┤╬Ż¼2021─ĻŽ┬░ļ─ĻĪ░ßuŠŲ¤ßĪ▒ĮĄ£žŻ¼╩ął÷ĖéĀÄ▀Mę╗▓Į╝ėäĪŻ¼ŠŲŲ¾Äņ┤µĖ▀Ų¾ĪóäėõN▓╗Ģ│ĪóārĖ±│÷¼F(xi©żn)Ą╣ÆņŻ¼│╔×ķö[į┌ßuŠŲ─┐Ū░Ą─ę╗Ą└ļyŅ}Ż¼ė╚Ųõ╩ŪĘŪŲĘ┼ŲŠŲ╔╠Ż¼╠ÄŠ│╗“Ė³×ķŲDļyĪŻ

Ą┌╚²Ż¼═©▀^╔Ž╩ąę╗ĘĮ├µ┐╔ęį╠ßĖ▀šõŠŲ╝»łFĄ─╔·æB(t©żi)µ£Īó«a(ch©Żn)śI(y©©)µ£ą¦─▄Ż╗┴Ēę╗ĘĮ├µŻ¼╔Ž╩ą┐╔ęįŠÅĮŌ┘YĮē║┴”Ą─ąĶŪ¾Ż¼öU«a(ch©Żn)─▄ĪóŲĘ┼ŲĮ©įO(sh©©)Īó═žš╣õN╩█Ū■Ą└Ą╚Ą╚Č╝ąĶę¬┤¾┴┐┘YĮĪŻ

šą╣╔Ģ°’@╩ŠŻ¼┤╦┤╬šõŠŲ└ŅČ╔─╝╝»┘YĮīóų„ę¬ė├ė┌╬┤üĒ5─Ļ×ķ╔·«a(ch©Żn)įO(sh©©)╩®░l(f©Ī)š╣╠ß╔²«a(ch©Żn)─▄ĪóŲĘ┼ŲĮ©įO(sh©©)║═╩ął÷═ŲÅVĪó═žš╣õN╩█Ū■Ą└Ż¼▓┐Ęųė├ė┌╠ß╔²öĄ(sh©┤)ūų╗»╦«ŲĮ║═ča│õ▀\ĀI┘YĮĄ╚ĪŻ

3ĪóģŪŽ“¢|Ą─Ī░░ūŠŲĄ█ć°Ī▒Ż¼šõŠŲĖ░Ė█╔Ž╩ąę²ĻP(gu©Īn)ūó

ģŪŽ“¢|į┌śI(y©©)Įńėąų°Ēæ«ö«ö?sh©┤)─├¹╠¢Ī░░ūŠŲĮ╠ĖĖĪ▒Ī?/p>

įń─Ļ┐┐┤·└Ē╬Õ╝Zę║ŲņŽ┬┤©ŠŲ═§į┌śI(y©©)ā╚(n©©i)┤“│÷├¹┬ĢŻ¼Ųõäō(chu©żng)▐kĄ─Į┴∙ĖŻę╗Č╚▒╗╩ął÷▓Ü─┐ĪŻļS║¾ģŪŽ“¢|Ą─░ūŠŲĄ█ć°└^└m(x©┤)öUÅłŻ¼2001─ĻŲŻ¼Ž╚║¾╩š┘Å┴╦║■─ŽĄ─ŽµĮčŠŲśI(y©©)ĪóčŃĘÕŠŲśI(y©©)Ż¼ļ°ų▌Į±Šē┤║ŠŲśI(y©©)ĪóĻā╬„╠½░ūŠŲśI(y©©)Ą╚┤¾┴┐ĄžĘĮŠŲŲ¾ĪŻ

2009─ĻŻ¼╩š┘Å┴╦┘Fų▌šõŠŲ║═ĮŁ╬„Ą─└ŅČ╔Ż¼▓óīóČ■š▀┤“░³│╔┴╦┤╦┤╬Ą─öM╔Ž╩ąų„¾wĪ¬šõŠŲ└ŅČ╔ĪŻšą╣╔Ģ°’@╩ŠŻ¼šõŠŲ└ŅČ╔╩Ūć°ā╚(n©©i)Ą┌╦─┤¾├±ĀI░ūŠŲŲ¾śI(y©©)Ż¼ŲņŽ┬░³└©šõŠŲĪó└ŅČ╔ĪóŽµĮčĪóķ_┐┌ą”Ą╚ŲĘ┼ŲŻ¼

Ī░Ė▄ŚU═Č┘Y╠ņ═§Ī▒Ą─KKRŻ©Kohlberg Kravis Roberts & Co. L.P.Ż®┐žųŲĄ─Zest HoldingsŲõį┌2021─Ļ─ĻĄū║═2022─Ļ─ĻųąĘųäe│Ō┘Y3ā|├└į¬║═5ā|├└į¬▀Mąą═Č┘YŻ¼ā╔┤╬╣▓ėŗ½@Ą├šõŠŲ└ŅČ╔16.2%Ą─╣╔Ę▌ĪŻō■(j©┤)┤╦╣└╦ŃŻ¼╚ź─Ļ─ĻųąšõŠŲ└ŅČ╔╣└ųĄęčĮėĮ³50ā|├└į¬ĪŻ

ģŪŽ“¢|ī”šõŠŲ└ŅČ╔╝─ėĶ║±═¹ĪŻ╦¹į┌2021─Ļ─®į°═Ė┬ČŻ¼īóęÄ(gu©®)äØ┐é═Č┘Y│¼300ā|į¬Ż¼ŅAėŗĄĮ2025─ĻŻ¼╦∙ėą═ČĮ©ĒŚ─┐═Ļ│╔║¾Ż¼┐é¾węÄ(gu©®)─ŻīóīŹ¼F(xi©żn)ßäŠŲ10╚f揯¼ā”ŠŲ40╚f揯¼─Ļ«a(ch©Żn)õN«a(ch©Żn)ųĄ│¼500ā|į¬Ż¼─Ļ└¹ČÉīó│¼▀^300ā|į¬ĪŻ╚ń╣¹▀@ę╗─┐ś╦╚ńŲ┌īŹ¼F(xi©żn)Ż¼šõŠŲ└ŅČ╔Ą─«a(ch©Żn)─▄īó│¼▀^┘Fų▌├®┼_ĪŻ

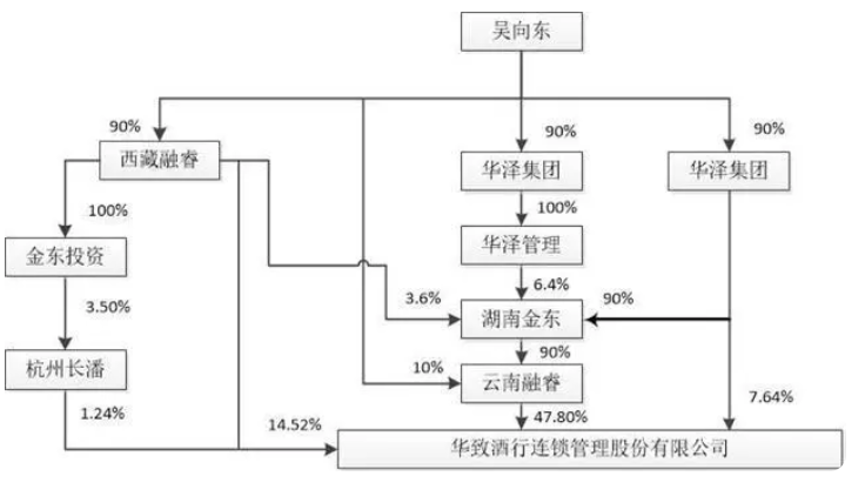

┤╦═ŌŻ¼ģŪŽ“¢|╔ŅĖ¹Š═śI(y©©)Ū■Ą└ČÓ─ĻŻ¼Ųõįń─Ļķgäō(chu©żng)▐kĄ─▀Bµi┴Ń╩█Ų¾śI(y©©)╚Aų┬ŠŲąą2019─ĻĄŪĻæäō(chu©żng)śI(y©©)░Õ╔Ž╩ąŻ¼ūŅą┬╩ąųĄ▒ŲĮ³140ā|į¬Ż╗╚Aų┬ŠŲąą2022─ĻŪ░╚²╝ŠČ╚Üw─Ėā¶└¹ØÖ×ķØÖ3.54ā|į¬Ż¼═¼▒╚Ž┬╗¼Į³40%ĪŻ

Ż©łDŲ¼üĒį┤Ż║╚Aų┬ŠŲąą2021─Ļ─Ļł¾Ż®

┤╦┤╬šõŠŲ└ŅČ╔╔Ž╩ąę²░l(f©Ī)śI(y©©)ā╚(n©©i)Ė▀Č╚ĻP(gu©Īn)ūóĪŻ▒M╣▄Ė█╣╔╩ął÷Ą─┴„äėąįĪó╣└ųĄĄ╚ĘĮ├µ▀h▀h▓╗╝░A╣╔Ż¼ČÓöĄ(sh©┤)ŠŲŲ¾Ė³āAŽ“į┌A╣╔╔Ž╩ąĪŻĄ½╔Ž╩ą╩▄╩ął÷Īóš■▓▀Ą╚ČÓĘĮ├µę“╦žė░ĒæŻ¼▓╗ęįŠŲŲ¾Ą─ęŌųŠ×ķ▐D(zhu©Żn)ęŲĪŻ─┐Ū░Õ^Č©IPOĄ─ŠŲŲ¾öĄ(sh©┤)┴┐ėą30ČÓ╝ęŻ¼ŲõųąĮ╔│ŠŲśI(y©©)Īó┴ĢŠŲĪóć°┼_ŠŲśI(y©©)Ą╚Š∙╩Ū╩ął÷¤ßūhĄ─ī”Ž¾Ż¼Ūę▒│║¾Š∙ėą▓╗═¼īė┤╬Ą─┘Y▒Š╝ė│ųĪŻ

╚ń╣¹┤╦┤╬šõŠŲ└ŅČ╔į┌Ė█╣╔│╔╣”ĻJĻP(gu©Īn)Ż¼╗“ę²░l(f©Ī)ŠŲŲ¾Ė░Ė█╔Ž╩ą¤ß│▒Ż¼ė╚Ųõ╩Ū├µ┼R┘YĮē║┴”Ą─Ų¾śI(y©©)Ż¼«ģŠ╣A╣╔║╬Ģr─▄╚į╚╗┤µį┌▓╗┤_Č©ĪŻ«ö╚╗Ż¼ėąĪ░ūŃē“─═ą─Ī▒Ą─ŠŲŲ¾╗“└^└m(x©┤)A╣╔ŠŲŲ¾Ī░╔Ž╩ą┤░┐┌Ī▒ķ_åóĪŻ

šõŠŲ└ŅČ╔┤╦┤╬ūŅĮK─▄ʱ╔Ž╩ą│╔╣”Ż¼╬ęéāīó│ų└m(x©┤)ĻP(gu©Īn)ūóĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį