└Ž─’Š╦ø_┤╠╔Ž╩ą ųą╩Į┐ņ▓═Ą┌ę╗╣╔╔Žč▌Ī░╔±Ž╔┤“╝▄Ī▒

7į┬6╚šŻ¼└Ž─’Š╦┼¹┬Čšą╣╔Ģ°Ż¼öMį┌£¹ø_┤╠A╣╔╔Ž╩ąŻĪ

ŽŃ’h’hČŁ╩┬ķL╩YĮ©ń„Īó═▐╣■╣■ČŁ╩┬ķLū┌æc║¾ų«┼«ū┌ź└“Č╝╩Ū└Ž─’Š╦Ą─╣╔¢|ĪŻ

│╔┴ó22─Ļį·Ė∙ķL╚²ĮŪĄžģ^Ą─└Ž─’Š╦Ż¼ęįĮŁšŃ▓╦ĮŁ─Ž┐┌╬Č×ķ╠ž╔½Ż¼į┌╚½ć°ęčĮøōĒėą388+ų▒ĀIķTĄĻĪŻ

┤╦┤╬╦³ø_ō¶IPOöM░ląą▓╗│¼▀^6100╚f╣╔Ż¼öM═Č╚ļ─╝┘YĮŅ~╝s8.32ā|į¬Ż¼╬┤üĒ╚²─ĻŻ¼ę¬└^└m┴óūŃķL╚²ĮŪŻ¼└█ėŗą┬įOķTĄĻöĄ┴┐300╝ęū¾ėęĪŻ

Č°į┌─╝┘Y▀^│╠ųąŻ¼└Ž─’Š╦į°┼c╣╔¢|║׎┬Ī░ī”┘ĆģfūhĪ▒Ż¼╝sČ©╚ń╣½╦Š╬┤─▄į┌2022─ĻĄūŪ░╠ßĮ╗╩ū┤╬╣½ķ_░ląą╔Ž╩ą╔Ļł¾▓─┴Ž╗“2025─ĻĄū═Ļ│╔IPO╔Ž╩ąŻ¼═Č┘YĘĮėąÖÓę¬Ū¾ī”┘Ć┴xäš╚╦╗ž┘ÅŲõ╣╔ÖÓĪŻ

Į±─Ļ1į┬Ól┤Õ╗∙į┌Ė█▀fĮ╗šą╣╔Ģ°Ż¼5į┬└ŽÓlļuöMø_┤╠╔ŽĮ╗╦∙╔Ž╩ąŻ¼└^╦³éāų«║¾╚ńĮ±└Ž─’Š╦ę▓╝ė╚ļŻ¼ųą╩Į┐ņ▓═Ņ^▓┐éāĘ┬╚¶Ī░╔±Ž╔┤“╝▄Ī▒Ż¼Č╝į┌ĀÄōīĪ░ųą╩Į┐ņ▓═Ą┌ę╗╣╔Ī▒Ą─īÜū∙ĪŻ

─ŪŠ┐Š╣└Ž─’Š╦Ą─šą╣╔Ģ°═Ė┬Č──ą®Ņ^▓┐┤¾┐¦Ą─ĮøĀI▀ē▌ŗŻ┐

öĄō■▒│║¾Ż¼ėų░Ą▓ž──ą®┐ņ▓═ąąśI─Ż╩Į┤“Ę©Ż┐

─ĻĀI╩š15.25ā|į¬Ż¼ā¶└¹0.6ā|į¬

šŃĮŁš╝▒╚ūŅĖ▀57.13%

└Ž─’Š╦│╔┴óė┌2000─ĻŻ¼ęč╩Ūę╗╝ęōĒėą22─Ļ│╔ķL╩ĘĄ─ųą╩Į┐ņ▓═Ņ^▓┐Ų¾śIĪŻ

ģ^äeė┌Ųõ╦¹ųą╩Į┐ņ▓═ŲĘ┼ŲŻ¼└Ž─’Š╦ų„═ŲęįĮŁšŃ▓╦×ķų„Ą─╠ž╔½Ī░ĮŁ─Ž’L╬ČĪ▒Ż¼ė├šą┼Ų├ū’ł+ųą▓═ų„▓╦×ķųąą─Ż¼▌oęį£½Ė■Īó╩▀▓╦║═ąĪ│į×ķĀIB┤Ņ┼õĄ─╠├╩│╠ū▓═┼c═Ō┘u║å▓═«aŲĘĪŻšą┼Ų▓╦Ž±╩ŪŻ¼Ī░ĮŁ─Ž╝t¤²¶~Ī▒ Ī░├ĘĖ╔▓╦¤²╚ŌĪ▒ Ī░▓Ķśõ╣Į└Ž°åĪ▒ Ī░¶~╚Ō¬{ūėŅ^ Ī▒Ą╚ĪŻ

└Ž─’Š╦ų„ꬵiČ©ķL╚²ĮŪ║╦ą─ģ^Ż¼Įžų┴ 2021─Ļ─Ļ─®Ż¼└Ž─’Š╦ęčį┌ķL╚²ĮŪ16ū∙│Ū╩ąōĒėą388 ╝ęķTĄĻĪŻ

ō■ł¾ĖµĢ°═Ė┬ČŻ¼žöäšöĄō■ĘĮ├µŻ¼2019 ─Ļų┴ 2021 ─ĻŻ¼└Ž─’Š╦Ą─ĀI╩šĘųäe×ķ 12.22 ā|į¬Īó12.07 ā|į¬║═ 15.25 ā|į¬ĪŻ

2019-2021─ĻŻ¼Ųõā¶└¹ØÖĘųäe╝s×ķ0.65ā|į¬Īó0.21ā|į¬║═0.64ā|į¬Ż¼ā¶└¹┬╩×ķ4.19%Ż¼1.8%Ż¼5.38%ĪŻ

ŲõųąŻ¼ę“ę▀Ūķė░ĒæŻ¼└Ž─’Š╦ 2020─ĻĄ─śI┐ā▒Ē¼F┬įėąŽ┬╗¼Ż╗Ą½2021─ĻĄ─ĀI╩šęÄ─ŻätīŹ¼F┴╦═¼▒╚│¼ 26%Ą─į÷ķLĪŻ

Č°Å─╝ŠČ╚ĀI╩šöĄō■üĒ┐┤Ż¼2021─ĻĄ┌ę╗╝ŠČ╚×ķ3.45ā|į¬Ż¼Ą┌Č■╝ŠČ╚×ķ4.01ā|į¬Ż¼Ą┌╚²╝ŠČ╚×ķ4.07ā|į¬Ż¼Ą┌╦─╝ŠČ╚ät×ķ3.71ā|į¬ĪŻ

Ą┌╚²╝ŠČ╚ŽÓī”┬įĖ▀ė┌Ųõ╦¹╝ŠČ╚Ż¼ų„ꬎĄĄ┌╚²╝ŠČ╚░³║¼╚╦┴„┴┐▌^┤¾Ą─╩Ņ╝┘Ż¼ĮøĀIśI┐āŽÓī”▌^║├ĪŻ

└Ž─’Š╦▓═’ŗķTĄĻõN╩█╩š╚ļų„ę¬üĒį┤ė┌ĮŁšŃ£¹Ąžģ^Ż¼ŲõųąšŃĮŁģ^ė“╩š╚ļš╝▓═’ŗķTĄĻĮøĀI╩š╚ļĄ─▒╚└²Ęųäe×ķ54.08%Īó56.88%║═57.13%Ż¼š╝▒╚ūŅĖ▀ĪŻ

╚½ć°ų▒ĀIķTĄĻ364╝ęŻ¼╝ė├╦ĄĻ24╝ę

å╬ĄĻ╚šĀIśIŅ~╝s×ķ1╚fį¬

į┌ķTĄĻöĄ┴┐╔ŽŻ¼Įžų┴ 2021─Ļ─Ļ─®Ż¼└Ž─’Š╦ęčį┌ķL╚²ĮŪ16ū∙│Ū╩ąōĒėą388 ╝ęķTĄĻŻ¼Ųõųą║Ł╔w 364╝ęų▒ĀIķTĄĻ║═24╝ę╝ė├╦ĄĻ ĪŻ

ł¾ĖµŲ┌ā╚Ż¼ļSų°╣½╦ŠśIäšęÄ─ŻĄ─öUÅłŻ¼Ųõ▀Mę╗▓Įķ_═ž╔Ž║ŻĪóšŃĮŁ╝░ĮŁ╠KĄ╚Ąžģ^╩ął÷Ż¼ų▒ĀIķTĄĻ║═╝ė├╦ķTĄĻöĄ┴┐Ęųäeą┬į÷ 153 ╝ę║═ 20 ╝ęĪŻ

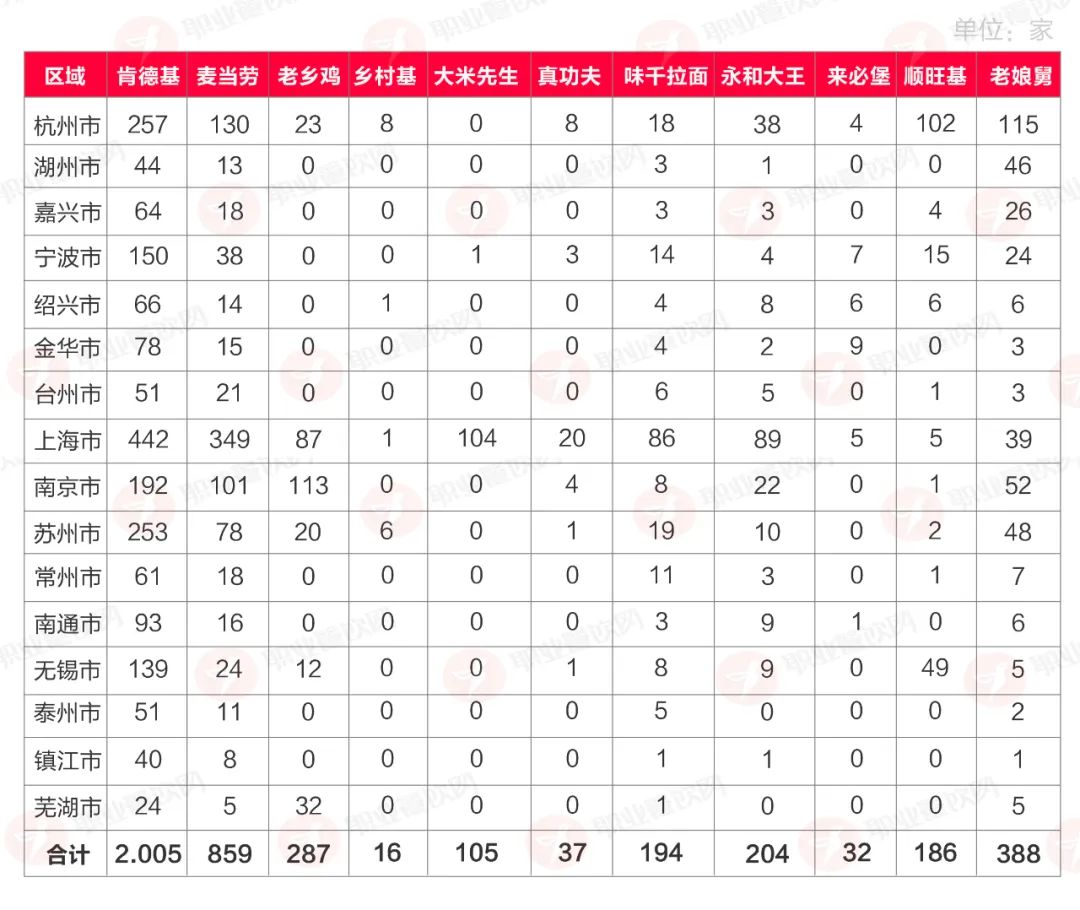

Č°Å─│Ū╩ąķTĄĻöĄĘų▓╝üĒ┐┤Ż¼└Ž─’Š╦Ą─║╝ų▌ķTĄĻöĄūŅČÓ115╝ęŻ¼Ųõ┤╬╩Ū─ŽŠ®52╝ęĪó╠Kų▌38╝ęĪó╔Ž║Ż39╝ęŻ¼┐é¾wį┌ķL╚²ĮŪķTĄĻöĄ│¼▀^└ŽÓlļuĮ³100╝ęū¾ėęĪŻ

å╬ĄĻ─ĻĀIśIŅ~╝s×ķ391╚fŻ¼å╬ĄĻ─Ļā¶└¹ØÖį┌16╚fū¾ėęŻ¼å╬ĄĻ╚šĀIśIŅ~╝s×ķ10000į¬ū¾ėęĪŻ

2020─Ļ╚┌┘YĢrį°║×Ī░ī”┘ĆģfūhĪ▒Ż¼

╚ń╬┤╔Ž╩ą└^└m┬─ąąŽÓĻPŚl┐Ņ

šą╣╔Ģ°ųą’@╩ŠŻ¼│╔┴óų┴Į±Ż¼└Ž─’Š╦ęč½@Ą├ä┼░Ņ┘Y▒ŠĪó¹£ąŪ═Č┘YĪó╗∙╩»┘Y▒ŠĪó║ŻĀ¢┘Y▒ŠĪó║╝ų▌│Ū═ČĄ╚ÖCśŗĄ─═Č┘YĪŻ

┤╦═ŌŻ¼ŽŃ’h’hČŁ╩┬ķL╩YĮ©ń„Īó═▐╣■╣■ČŁ╩┬ķLū┌æc║¾ų«┼«ū┌ź└“ęÓ×ķ└Ž─’Š╦Ą─╣╔¢|ĪŻöĄō■’@╩Š└Ž─’Š╦į┌▀@Äū─Ļ▀Mąą┴╦ČÓ┤╬į÷┘YĪó╚┌┘YŻ¼╣╔¢|ę▓ļSų«ėą╦∙ūā╗»ĪŻ

Č°ŲõųąŻ¼2020 ─Ļ 9 į┬Ż¼╣½╦Š┼cĖ„═Č┘YĘĮ║×╩į÷┘YģfūhŻ¼╝sČ©┴╦Ę┤ŽĪßīŚl┐ŅĪóą┼Žó┼¹┬Č░▓┼┼Ą╚Śl┐ŅĪŻ

2020 ─Ļ 9 į┬Ż¼ŚŅć°├±┼cĖ„═Č┘YĘĮ║×╩į÷┘Yģfūhų«ča│õģfūhŻ¼╝sČ©╚ń╣½╦Š╬┤─▄į┌ 2022 ─ĻĄūŪ░╠ßĮ╗╩ū┤╬╣½ķ_░ląą╔Ž╩ą╔Ļł¾▓─┴Ž╗“ 2025 ─ĻĄū═Ļ│╔ IPO ╔Ž╩ąŻ¼═Č┘YĘĮėąÖÓę¬Ū¾ī”┘Ć┴xäš╚╦╗ž┘ÅŲõ╣╔ÖÓŻ¼═¼Ģr╝sČ©┴╦▒ŻūC║═│ąųZĪó ╣▓═¼│÷╩█ÖÓĄ╚ĘĮ├µĄ─Ųõ╦¹╣╔¢|╠ž╩ŌÖÓ└¹ĪŻ

Č°Į±─Ļ4į┬Ż¼Ė„ĘĮėų║×╩ča│õģfūhŻ¼┤_šJĘ┤ŽĪßīŚl┐ŅĪóą┼Žó┼¹┬Č░▓┼┼Īó▒ŻūC║═│ąųZĪó╗ž┘Å░▓┼┼Īó╣▓═¼│÷╩█ÖÓĄ╚╣╔¢|╠ž╩ŌÖÓ└¹Śl┐Ņūį╣½╦Š╠ßĮ╗╩ū┤╬ ╣½ķ_░ląą╣╔Ų▒╔Ļł¾╬─╝■ų«╚šŲą¦┴”ĮKų╣Ż¼╚ń╣½╦Š╩ū░l╔Ž╩ąĄ─╔Ļšł▒╗│Ę╗žĪó▒╗±g╗žĪó▒╗▓╗ėĶīÅ║╦Īó▓╗ėĶ║╦£╩Ą─Ż¼╗ž┘Å░▓┼┼īóūįäė╗ųÅ═ą¦┴”ĪŻ

Č°Ė∙ō■╔Ž╩÷ģfūh╝sČ©Ż¼╚ń╔Ž╩÷═Č┘YÖCśŗĄ─╣╔Ę▌╗ž┘ÅŚl┐Ņ╗ųÅ═║¾ė|░lŻ¼īŹļH┐žųŲ╚╦īóąĶ╗ž┘ÅįōĄ╚═Č┘YÖCśŗ╦∙│ų▓┐Ęų╗“╚½▓┐╣╔Ę▌ĪŻ

ī”┘Ćģfūhī”ė┌└Ž─’Š╦ūį╔ĒŲ¾śIüĒšfē║┴”║▄┤¾ĪŻ

ķ_ĄĻ║═ĀI╩šų„ę¬üĒūįĪ░ą┬ę╗ŠĆ│Ū╩ąĪ▒

Įžų┴2021─Ļ─®Ż¼└Ž─’Š╦ų▒ĀIķTĄĻį┌ę╗ŠĆ│Ū╩ąōĒėą208╝ęŻ¼Č■ŠĆ│Ū╩ą72╝ęŻ¼╚²ŠĆ╝░ęįŽ┬│Ū╩ą45╝ęĪŻų„ę¬▀Ć╩Ū╝»ųąį┌ę╗ŠĆ│Ū╩ąŽ±╔Ž║ŻĪó║═ą┬ę╗ŠĆ│Ū╩ą╚ń║╝ų▌Īó─ŽŠ®Īó╠Kų▌Ą╚ĪŻ

Č°į┌ĀI╩š╔ŽŻ¼ą┬ę╗ŠĆ│Ū╩ą╗∙▒Šš╝ō■┴╦ų„ę¬╩š╚ļŻ¼ą┬ę╗ŠĆ2021─Ļ─ĻČ╚ĀIśIŅ~į┌8.7ā|į¬Ż¼ŲĮŠ∙å╬ĄĻ─ĻĀI╩šį┌425╚fĪŻ

Č°ę╗ŠĆ│Ū╩ąĘ┤Č°╩ŪķTĄĻūŅ╔┘Ą─39╝ęŻ¼─ĻĀIśIŅ~āHėą1.6ā|į¬Ż¼å╬ĄĻ─ĻĀI╩šŽÓī”▀Ć┐╔ęįŻ¼╝s×ķ399╚fį¬ĪŻ

Č°└Ž─’Š╦ę▓▒Ē╩ŠŻ¼Å─│Ū╩ąī┘ąįüĒ┐┤Ż¼╣½╦Šęįą┬ę╗ŠĆ│Ū╩ą×ķĖ∙╗∙Ż¼ĘeśOŽ“ę╗ŠĆ│Ū╩ą▀M▄ŖŻ¼Ž“Č■Īó╚²ŠĆ│Ū╩ąŽ┬│┴ĪŻ

┼õ╦═│╔▒Šš╝▒╚9.59%Ż¼╚╦╣ż│╔▒Šš╝▒╚23.29%

Å─│╔▒Š╔ŽüĒ┐┤Ż¼─┐Ū░└Ž─’Š╦Ą─“T╩ų┼õ╦═│╔▒ŠŠ═š╝ō■┴╦Į³10éĆ³cŻ¼ę╗ĘĮ├µ┐╔─▄ę“×ķ2021─Ļę▀Ūķė░ĒæŻ¼ų„ę¬╩Ūķ_Ę┼═Ō┘uĪŻ

ę“×ķÅ─ŲõĄĮĄĻ║══Ō┘u╩š╚ļš╝▒╚╔Ž┐┤Ż¼ŲõĄĮĄĻš╝▒╚52.7%Ż¼═Ō┘uš╝▒╚ätĖ▀▀_47.3%Ż¼ų„ę¬╩ŪŠĆ╔Ž▓┐ĘųĪŻ

ł¾ĖµŲ┌Ė„Ų┌Ż¼└Ž─’Š╦═Ō┘u├½└¹┬╩Ęųäe×ķ 19.65%Īó20.69%║═ 19.53%Ż¼═Ō┘u├½└¹┬╩Ė▀ė┌ĄĮĄĻ├½└¹┬╩Ūę╬┤╩▄ę▀Ūķ▌^┤¾ė░ĒæŻ¼ų„ꬎĄķTĄĻ╠├╩│ģ^ė“Ą─ūŌĮŠ∙ėŗ╚ļĄĮĄĻśIäš│╔▒ŠŻ¼╬┤ėŗ╚ļ═Ō┘u│╔▒ŠŻ¼įō▓┐Ęų│╔▒ŠĮŅ~▌^┤¾Ż¼ī¦ų┬═Ō┘u├½└¹┬╩ŽÓī”▌^Ė▀ĪŻ

┼õ╦═│╔▒Š▌^Ė▀ę▓╩Ūę“×ķę▀Ūķė░ĒæŠĆ╔Ž═Ō┘uš╝▒╚▌^┤¾ĪŻ

Č°åT╣ż▓┐ĘųĄ─ų¦│÷│╔▒Šš╝▒╚į┌23.29%Ż¼┐éåT╣żöĄ×ķ3419╚╦Ż¼┤¾ČÓīWÜvį┌Ė▀ųą╝░ęį╔ŽŻ¼─Ļ²gį┌30ÜqęįŽ┬×ķų„ĪŻ

åT╣ż┴„╩¦┬╩Å─2019─ĻĄ─44.7%Ž┬ĮĄĄĮ┴╦2021─ĻĄ─39.8%ĪŻ

─╝┘Y8.32ā|į¬Ż¼4.2ā|īóė├į┌3─Ļą┬ķ_300╝ęĄĻ

└Ž─’Š╦ėŗäØ═©▀^▒Š┤╬ IPO ─╝╝» 8.32 ā|į¬Ż¼ų„ę¬ė├ė┌╬┤üĒ▀BµiķTĄĻĮ©įOĒŚ─┐Īó╣®æ¬µ£ŠC║Ž╗∙ĄžĮ©įOĒŚ─┐Īóą┼Žó╗»ŽĄĮy╔²╝ēĒŚ─┐ęį╝░ŲĘ┼Ų═ŲÅVĒŚ─┐ĪŻ

Ųõųą4.2ā|į¬Ż¼īó└^└m┴óūŃķL╚²ĮŪŻ¼į┌─┐Ū░ęčķ_įO└Ž─’Š╦ķTĄĻĄ─ 16 ┤¾│Ū╩ą│ų└mąį▀MąąķTĄĻ═žš╣Ż¼▓ó▀Mę╗▓Įķ_įO╬╗ė┌Ųõ╦¹ķL╚²ĮŪĄžģ^Ą─ķTĄĻĪŻ

ŅAėŗ╬┤üĒ╚²─Ļ└█ėŗą┬įOķTĄĻöĄ┴┐į┌ 300 ╝ęū¾ėęŻ¼īó▀Mę╗▓ĮöU┤¾ĮøĀIęÄ─ŻŻ¼═¼Ģrīóā×╗»ķTĄĻ▓╝ŠųĪŻ╬┤üĒ═žš╣ų▒ĀIķTĄĻŠ∙ėŗäØ▓╔╚Īą┬įOĘĮ╩ĮŻ¼Ģ║¤o╩š┘ÅėŗäØĪŻ

═¼ĢrŻ¼╣½╦Š╬┤üĒīó└^└męį░lš╣ų▒ĀIķTĄĻ×ķų„Ż¼╝ė├╦ĄĻīó▒Ż│ųąĪĘ∙Č╚į÷ķLæBä▌Ż¼╬┤üĒ╚²─Ļā╚╝ė├╦ĄĻĄ─į÷ķLöĄ┴┐ŅAėŗį┌ 10 ╝ęū¾ėęŻ¼ą┬į÷Ą─╝ė├╦ĄĻŅAėŗęÓīó╝»ųąį┌ķL╚²ĮŪĄžģ^ĪŻ

Č°└Ž─’Š╦īóė├3ā|ū¾ėęė├į┌ŲĘ┼ŲĄ─╣®æ¬µ£Į©įOŻ¼0.4ā|į¬ė├į┌ą┼Žó╗»Į©įOŻ¼0.5ā|ū¾ėęė├į┌ŲĘ┼Ų═ŲÅVĪŻ

┬ÜśI▓═’ŗŠW┐éĮYŻ║

Ū░ėąÓl┤Õ╗∙Īó└ŽÓlļuŻ¼║¾ėą└Ž─’Š╦Ż¼Č╝į┌Ų┤▒M╚½┴”ĀÄū÷Ī░ųą╩Į┐ņ▓═Ą┌ę╗╣╔Ī▒ĪŻ

ę“×ķę▀ŪķĘ┤Å═Ą─«öŽ┬Ż¼ėą┘Y▒ŠĄ─╝ė│ųŻ¼ķTĄĻĄ─┐╣’LļUąįĖ³ÅŖŻ¼ę▓Ė³╚▌ęū╚źū▀ęÄ─Ż╗»öUÅłų«┬ĘĪŻ

«ö╚╗ū▀Ž“┘Y▒Š╗»Å─┴Ēę╗éĆĮŪČ╚┐┤Ż¼╩Ūųą╩Į┐ņ▓═│¼įĮ¹£Īó┐ŽĄ─Ų³cĪŻ

Ą½¤ošō╩Ūųą╩Į┐ņ▓═╚²╬╗Ņ^▓┐ŲĘ┼ŲųąĄ───ę╗╬╗Ż¼Ą┌ę╗éĆ╔Ž╩ąĪ░Ū├ńŖĪ▒Ż¼Č╝īóĮo╚ńĮ±Ą─▓═’ŗśIęįš±Ŗ^ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį