░į═§▓Ķ╝¦║Ž┘Y│÷║ŻŻ║═§┼Ų▀Ć╩ŪļUŲÕŻ┐

│÷ŲĘ/¾@ŽU蹊┐╦∙

ū„š▀/ŗIŪ▀

┴óųŠ┤“įņĪ░¢|ĘĮąŪ░═┐╦Ī▒Ą─░į═§▓Ķ╝¦Ż¼į┌│÷║Żæ(zh©żn)┬į╔Ž╦Ų║§ę▓į┌Å═┐╠ąŪ░═┐╦«ö─ĻĄ─║Ž┘Y┬ĘÅĮĪŻ

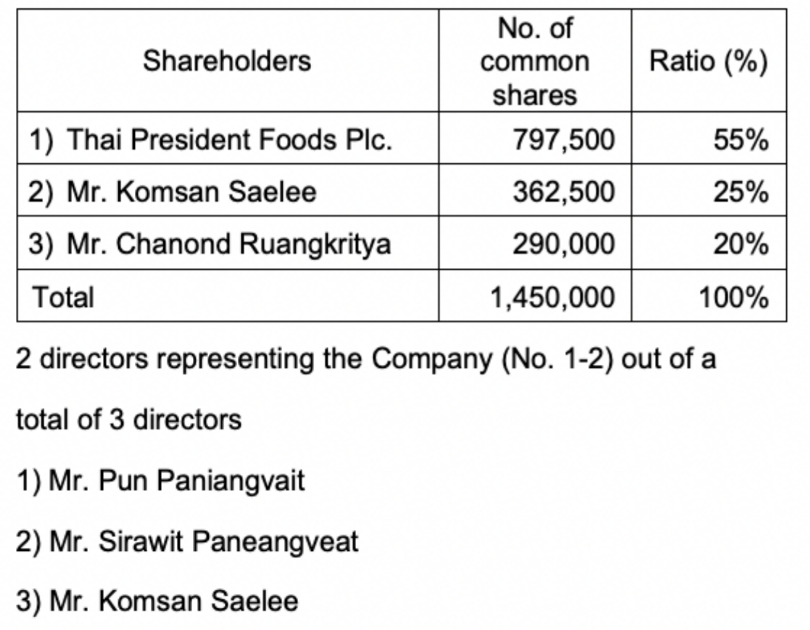

Į³Ų┌Ż¼╠®ć°┐éĮy(t©»ng)╩│ŲĘėąŽ▐╣½╦Š═©▀^ŲņŽ┬’ŗ┴Žūė╣½╦ŠŻ¼ęį1.42ā|╠®ŃÅŻ©╝s║Ž╚╦├±Ä┼3119╚fį¬Ż®ūó┘Y░į═§▓Ķ╝¦╠®ć°Ż¼½@Ą├51%Ą─┐ž╣╔ÖÓ(qu©ón)ĪŻ▀@ŠÓļx░į═§▓Ķ╝¦┼c±RüĒ╬„üåMagma Chain│╔┴ó║Ž┘Y╣½╦ŠChagee MagmaŻ©│ų╣╔60%Ż®Ż¼āHāH▀^╚źā╔éĆį┬ĪŻ╚ń┤╦├▄╝»Ą─║Ž┘Yäėū„Ż¼Ę┤ė││÷░į═§▓Ķ╝¦ęį║Ž┘Y─Ż╩Į╝ė╦┘║Ż═ŌöUÅłĄ─øQą─ĪŻ

į┌¢|─Žüå▀@éĆ╝µŠ▀į÷ķLØō┴”┼c▀\ĀIÅ═ļsąįĄ─ĻP(gu©Īn)µI╩ął÷Ż¼║Ž┘Y─Ż╩ĮŠ┐Š╣╩Ū░į═§▓Ķ╝¦īŹ¼F(xi©żn)┐ņ╦┘öUÅłĄ─ųŲä┘═§┼ŲŻ¼▀Ć╩Ū░Ą▓ž’LļUĄ─ļUŲÕŻ┐ī”ė┌Ųõ╦¹ų\Ū¾ć°ļH╗»░l(f©Ī)š╣Ą─ą┬▓Ķ’ŗŲĘ┼ŲŻ¼║Ž┘Y─Ż╩ĮĢ■╩Ūę╗éĆųĄĄ├Å═ųŲĄ─ą┬┌ģä▌å߯┐

┘YĘĮōņĄĮīÜ▀Ć╩ŪĪ░ų„äėĮė▒PĪ▒Ż┐

7į┬2╚šŻ¼╠®ć°┐éĮy(t©»ng)╩│ŲĘėąŽ▐╣½╦Š╣┘ŠW(w©Żng)╣½Ėµ’@╩ŠŻ¼ŲņŽ┬ūė╣½╦Š╠®ć°┐éĮy(t©»ng)’ŗ┴ŽėąŽ▐╣½╦Šęč═Ļ│╔ī”░į═§▓Ķ╝¦╠®ć°Ą─═Č┘YĪŻįōĮ╗ęū═©▀^┘Å┘I¼F(xi©żn)ėą╣╔Ę▌╝░šJ┘Åą┬╣╔Ą─ĘĮ╩Į═Ļ│╔Ż¼┐é═Č┘YŅ~▀_1.424ā|╠®ŃÅŻ¼ūŅĮK½@Ą├░į═§▓Ķ╝¦╠®ć°51%Ą─┐ž╣╔ÖÓ(qu©ón)Ż©Ė∙ō■(j©┤)╠®ć°║Ž┘Yš■▓▀Ż¼═Ō┘Y│ų╣╔╔ŽŽ▐×ķ49%Ż®ĪŻ

¾@ŽU蹊┐╦∙░l(f©Ī)¼F(xi©żn)Ż¼╠®ć°┐éĮy(t©»ng)’ŗ┴ŽėąŽ▐╣½╦ŠīŹ×ķ╠®ć°┐éĮy(t©»ng)╩│ŲĘėąŽ▐╣½╦Šė┌6į┬äé│╔┴óĄ─ą┬Ų¾śI(y©©)Ż¼Ųõäō(chu©żng)┴ó│§ųį’@╚╗╩Ū×ķ┤╦┤╬┼c░į═§▓Ķ╝¦Ą─║Ž┘YČ°üĒĪŻįō╣½╦ŠĄ─╣╔¢|Ļć╚▌ŅHŠ▀┐┤³cŻ¼░³└©╠®ć°┐éĮy(t©»ng)╩│ŲĘėąŽ▐╣½╦Š┐éĮø(j©®ng)└ĒPun PaniangvaitĪó╬’┴„Š▐Ņ^Flash Expressäō(chu©żng)╩╝╚╦Komsan SaeleeŻ¼ęį╝░Ę┐Ąž«a(ch©Żn)Ų¾śI(y©©)Ananda Developmentäō(chu©żng)╩╝╚╦Chanond RuangkrityaĪŻ

*╠®ć°┐éĮy(t©»ng)╩│ŲĘėąŽ▐╣½╦Š╣½Ėµ

Å─╣╔¢|Ą─śŗ(g©░u)│╔┐╔ęį┐┤│÷Ż¼╠®ć°┘YĘĮūó┘Y░į═§▓Ķ╝¦Ż¼║╦ą─╩Ū╗∙ė┌śI(y©©)äš(w©┤)ģf(xi©”)═¼Ą─┐╝┴┐Ż¼═©▀^┘Y▒Šš¹║ŽīŹ¼F(xi©żn)«a(ch©Żn)śI(y©©)µ£čė╔ņĪŻ╚²╝ęĘųī┘▓╗═¼ąąśI(y©©)Ą─Ų¾śI(y©©)┬ō(li©ón)╩ųŻ¼▒Š┘|(zh©¼)╩Ū×ķ┴╦śŗ(g©░u)Į©Å─╔·«a(ch©Żn)ĄĮ┴„═©į┘ĄĮĮKČ╦Ą─ķ]Łh(hu©ón)─▄┴”ĪŻ░į═§▓Ķ╝¦Ą─ārųĄį┌ė┌╠ß╣®│╔╩ņĄ─▓Ķ’ŗ«a(ch©Żn)ŲĘ¾wŽĄ┼cŲĘ┼Ų▀\ĀIĮø(j©®ng)“ׯ¼ą╬│╔Ī░▒ŠĄž┘Yį┤+═ŌüĒŲĘ┼ŲĪ▒Ą─╗źčaĪŻī”ė┌┐éĮy(t©»ng)╩│ŲĘėąŽ▐╣½╦ŠüĒšfŻ¼┐╔ĮĶų·▓Ķ’ŗŲĘŅÉžSĖ╗Ųõ’ŗŲĘŠžĻ毩¼F(xi©żn)ėąśI(y©©)äš(w©┤)ęįĘĮ▒Ń├µĪó║µ▒║×ķų„Ż®Ż╗ī”╬’┴„┼cĄž«a(ch©Żn)Ų¾śI(y©©)üĒšfŻ¼ät─▄═©▀^ĮēČ©ŲĘ┼ŲŻ¼½@Ą├ĘĆ(w©¦n)Č©Ą─└õµ£ąĶŪ¾┼c╔╠śI(y©©)Ąž«a(ch©Żn)ūŌ┘U╩šęµĪŻ

Å─¼F(xi©żn)ėął¾Ą└üĒ┐┤Ż¼śI(y©©)ā╚(n©©i)Ųš▒ķšJ×ķŻ¼┤╦┤╬║Ž┘Y╩Ū░į═§▓Ķ╝¦Å─ą┬╝ėŲ┬ĄĮ╠®ć°Ą─ę╗┤╬│÷║ŻĮø(j©®ng)“×Å═ųŲĪŻĄ½╩┬īŹ╔ŽŻ¼ā╔Ąž╩ął÷Ą─▀\ĀIŪķør┤µį┌▓Ņ«ÉĪŻō■(j©┤)░į═§▓Ķ╝¦žöł¾’@╩ŠŻ¼Įžų┴2025─Ļę╗╝ŠČ╚─®Ż¼Ųõ║Ż═ŌķTĄĻ╣▓169╝ęŻ¼Ųõųą±RüĒ╬„üå157╝ęŻ¼ą┬╝ėŲ┬10╝ęŻ¼╠®ć°āHėą2╝ꯩ2025─Ļ6į┬į÷ų┴3╝꯮ĪŻę“┤╦Ż¼░į═§▓Ķ╝¦ų«Ū░┼cą┬╝ėŲ┬Magma Chain╣½╦ŠŻ©ų„ĀIŠŲĄĻśI(y©©)ĪóĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)śI(y©©)äš(w©┤)Ż®Ą─║Ž┘YŻ¼Ė³Ž±╩Ū×ķŲõčb╔Ž┴╦░į═§▓Ķ╝¦┐ņ╦┘öUĄĻĄ─│ß░“Ż¼╦∙ęįMagma Chainį┌╣½Ėµųą├„┤_═Ė┬Č┴╦░į═§▓Ķ╝¦Ą─ķ_ĄĻėŗäØŻ¼Ī░ĘųļAČ╬ķ_įO(sh©©)ČÓ▀_300╝ęų▒ĀIķTĄĻĪ▒ĪŻ

*łDį┤Ż║░į═§▓Ķ╝¦ąĪ╝tĢ°┘~╠¢

ī”╠®ć°╩ął÷Č°čįŻ¼āHėą3╝ęķTĄĻĄ─░į═§▓Ķ╝¦¤o«Éė┌äéäéŲ▓ĮĪŻ▀@ęŌ╬Čų°Ż¼ļpĘĮĄ─║Ž┘Y│õØMų°▓╗┤_Č©ąįĪŻ

š\╚╗Ż¼░į═§▓Ķ╝¦┼c╠®ć°Ą─╚²╝ęŲ¾śI(y©©)║Žū„Ż¼┤_īŹ─▄į┌Ū■Ą└ė|▀_Īó╣®æ¬(y©®ng)µ£ą¦┬╩┼cķTĄĻ³c╬╗Ą╚ĘĮ├µų·┴”Ųõ┐ņ╦┘┤“ķ_╩ął÷ĪŻĄ½▀@ą®┘Yį┤Ė³Ž±╩Ū║Ž┘YĦüĒĄ─ĮY(ji©”)╣¹Ż¼Č°ĘŪ═ŌĮńŲš▒ķšJ×ķĄ─ļpĘĮ║Žū„Ą─Ė∙į┤ĪŻę“×ķėąę╗éĆŪ░ų├å¢Ņ}▒╗║÷ęĢ┴╦Ż║×ķ║╬ūį2019─Ļ▀M╚ļ╠®ć°╩ął÷ų┴Į±Ż¼░į═§▓Ķ╝¦╩╝ĮK╬┤─▄īŹ¼F(xi©żn)ķTĄĻĄ─ęÄ(gu©®)─Ż╗»öUÅłŻ┐Å─▀@éĆå¢Ņ}│÷░l(f©Ī)Ż¼┐╔ęįšęĄĮĖ³ČÓ╝Ü╣Ø(ji©”)ĪŻ

×ķ║╬Ģ■▀xō±║Ž┘YŻ┐

ųąć°ą┬▓Ķ’ŗŲĘ┼ŲĄ─░l(f©Ī)š╣─Ż╩ĮŻ¼═∙═∙Ħų°Ė„ūį§r├„Ą─ĘĮĘ©šōĪŻėąĄ─ęį╝ė├╦─Ż╩Į┐ņ╦┘õüķ_ŠW(w©Żng)³cŻ¼▒╚╚ń├█č®▒∙│ŪŻ¼ėąĄ─łį│ųų▒ĀIęį▒ŻŲĘ┼Ųš{(di©żo)ąįŻ¼▒╚╚ńŽ▓▓ĶĪŻ

░į═§▓Ķ╝¦ät▀xō±ā╔š▀╝µŅÖŻ¼▀MąąĪ░ų▒ĀI+╝ė├╦Ī▒Ą─ÅŖ╣▄┐žŻ¼═ŲąąĪ░1Ż½1Ż½9Ż½NĪ▒Ą─╔╠śI(y©©)─Ż╩ĮŻ║╩ūŽ╚įO(sh©©)┴ó1╝ę╚½┘Yūė╣½╦Š╗“▐k╩┬╠ÄŻ╗ļS║¾ķ_įO(sh©©)1╝ęų▒ĀIĄĻŻ¼“×ūC─┐ś╦╩ął÷Įė╩▄Č╚Ż╗Įėų°░l(f©Ī)š╣9╝ęė╔╝ė├╦╔╠═Č┘YĄ½┐é▓┐Įy(t©»ng)ę╗▀\ĀIĄ─┬ō(li©ón)ĀIĄĻŻ╗ūŅ║¾Ż¼į┘Ž“Ė³ČÓ╝ė├╦╔╠ķ_Ę┼ĪŻ

▀@╠ū─Ż╩Įį┌ć°ā╚(n©©i)╩ął÷│╔ą¦’@ų°ĪŻ2022─Ļų┴2024─ĻŻ¼░į═§▓Ķ╝¦į┌╚AķTĄĻöĄ(sh©┤)Å─1024╝ę’j╔²ų┴6284╝ęŻ¼öUÅłä▌─▄┐╔ęŖę╗░▀ĪŻ░ķļSų°ĄĻõüĄ─┐ņ╦┘õüķ_Ż¼2022-2024─ĻŻ¼░į═§▓Ķ╝¦ĀI╩šÅ─4.92ā|į¬į÷ų┴124.05ā|į¬Ż¼─ĻÅ═║Žį÷ķL┬╩Ė▀▀_398%ĪŻ2025─Ļ4į┬17╚šŻ¼░į═§▓Ķ╝¦Ēś└¹į┌╝{╦╣▀_┐╦╔Ž╩ąŻ¼│╔×ķĪ░ą┬▓Ķ’ŗ├└╣╔Ą┌ę╗╣╔Ī▒Ż¼═¼Ģrę▓╩ŪĄ┌╬Õ╝ęĄŪĻæ┘Y▒Š╩ął÷Ą─ą┬▓Ķ’ŗŲ¾śI(y©©)ĪŻ░į═§▓Ķ╝¦╔Ž╩ą╩ū╚š╩šØqĮ³15.86%Ż¼ł¾32.44├└į¬/╣╔Ż¼┐é╩ąųĄĮ³60ā|├└į¬Ż©š█║Ž╚╦├±Ä┼╝s434ā|į¬Ż®ĪŻ

Ą½▀@╠ūĪ░│╔╣”Įø(j©®ng)“×Ī▒į┌║Ż═Ō╩ął÷ģsø]─▄═Ļ╚½░l(f©Ī)ō]Ųõą¦┴”ĪŻ2019─Ļ8į┬Ż¼░į═§▓Ķ╝¦ęį±RüĒ╬„üå╩ūĄĻ×ķŲ³cķ_åó¢|─Žüå│÷║Żš„│╠Ż¼═¼─ĻŽÓ└^▀M╚ļą┬╝ėŲ┬║═╠®ć°╩ął÷ĪŻ╚╗Č°Ż¼╚²éĆ╩ął÷ģsū▀│÷┴╦Įž╚╗▓╗═¼Ą─Ū·ŠĆĪŻ

±RüĒ╬„üå╩ął÷ĘĆ(w©¦n)▓ĮöUÅłŻ¼2021─Ļų┴2024─ĻķTĄĻöĄ(sh©┤)Å─29╝ęį÷ų┴148╝ęŻ¼š╣¼F(xi©żn)│÷┴╝║├Ą─Įė╩▄Č╚Ż╗ą┬╝ėŲ┬╩ął÷Įø(j©®ng)Üv┴╦╝ė├╦╔╠╝m╝ŖĄ─▓©š█Ż¼į┌▐D(zhu©Żn)×ķūįĀI─Ż╩Į║¾ķTĄĻöĄ(sh©┤)┴┐āHÅ─2021─Ļ5╝ę╬óį÷ų┴2024Ą─6╝ęŻ¼Ą½ų┴╔┘ūC├„┴╦╩ął÷Øō┴”Ż╗Č°╠®ć°Ą─░l(f©Ī)š╣Į³║§═Ż£■Ż¼Å─2021─ĻĄ─1╝ęķTĄĻĄĮ2024─Ļę▓āHį÷ų┴2╝ęĪŻ

║┴¤oę╔å¢Ż¼░į═§▓Ķ╝¦į┌╠®ć°Ą─öUĄĻ╔ŽŽ▌╚ļ┴╦└¦Š│ĪŻī”▒╚ų«Ž┬Ż¼2022─Ļ▓┼▀M╚ļ╠®ć°Ą─├█č®▒∙│ŪŻ¼æ{ĮĶ272╝ęķTĄĻŻ©Įžų┴2024─Ļ9į┬30╚šŻ®Ą─ęÄ(gu©®)─ŻŻ¼│╔×ķ░į═§▓Ķ╝¦ļyęį║÷ęĢĄ─ģ󚚎ĄĪŻ

*łDį┤Ż║├█č®▒∙│ŪąĪ╝tĢ°┘~╠¢

▀@ĘN└¦Š│į┤ė┌ČÓųžę“╦žĪŻÅ─ĖéĀÄĖ±Šų┐┤Ż¼╠®ć°▓Ķ’ŗ╩ął÷ęč╚╗│╔╩ņĪŻ│²┴╦┤·▒Ēąį▓Ķ’ŗŲĘ┼ŲChaTra Mue║═KAMUų«═ŌŻ¼▀ĆėąAmazonĪóNose teaĪóOWL CHAĄ╚ę╗ŽĄ┴ąŲĘ┼Ų╗Ņ▄SŲõķgŻ¼Ūę▒Ē¼F(xi©żn)│÷│¼ÅŖĄ─äō(chu©żng)ą┬┴”ĪŻę¬Žļ▄Q╔ĒŲõųą▓ó│ų└m(x©┤)½@╚Ī╩ął÷Ę▌Ņ~Ż¼▓óĘŪęū╩┬ĪŻ

┤╦═ŌŻ¼░į═§▓Ķ╝¦į┌ārĖ±╔Žę▓▓╗Š▀éõā×(y©Łu)ä▌ĪŻ└’╦╣æ(zh©żn)┬įū╔įā░l(f©Ī)▓╝Ą─ĪČųē¶¢|─ŽüåĪ¬Ī¬¼F(xi©żn)ųŲ’ŗŲĘ│÷║ŻŲĘŅÉ蹊┐ł¾ĖµĪĘ’@╩ŠŻ¼╠®ć°Ž¹┘Mš▀ī”¼F(xi©żn)ųŲ▓Ķ’ŗĄ─Ųš▒ķĮė╩▄ārĖ±į┌10-16į¬Ż©ŽÓ«öė┌45-72╠®ŃÅŻ®ĪŻČ°░į═§▓Ķ╝¦į┌╠®ć°Ą─Č©ārį┌100-175╠®ŃÅŻ¼┼cŲõ╦¹▓Ķ’ŗŲĘ┼Ųą╬│╔§r├„ī”▒╚ĪŻ▒╚╚ńChaTra MueČ©ārį┌50-75╠®ŃÅŻ¼├█č®▒∙│ŪČ©ār30-45╠®ŃÅŻ¼OWL CHAČ©ārätĖ³Ą═Ż¼āH×ķ19-39╠®ŃÅĪŻ

*╠®ć°Ųõ╦¹▓Ķ’ŗŲĘ┼Ų«a(ch©Żn)ŲĘārĖ±

į┌├„’@Ą─Č©ār▓Ņ«ÉŽ┬Ż¼░į═§▓Ķ╝¦▓╗āH║▄ļyĀÄŖZ┤¾▒Ŗ╩ął÷Ż¼▀ĆąĶ═Č╚ļĖ▀Ņ~│╔▒ŠĮ╠ė²Ž¹┘Mš▀Ī░Ė▀Č╦ųą╩Į▓Ķ’ŗĪ▒Ą─ārųĄĪŻ╚ń┤╦ę╗üĒŻ¼Š═╚▌ęūī¦ų┬å╬ĄĻ┐═┴„ļyęįų¦ō╬öUÅłŻ¼▀Mę╗▓ĮųŲ╝sķTĄĻ▌Ś╔õĘČć·ĪŻ

«ö╚╗Ż¼Å─2019─Ļų┴Į±Ą─░l(f©Ī)š╣Ų┌ā╚(n©©i)Ż¼░į═§▓Ķ╝¦į┌╠®ć°Ą─ķTĄĻ═žš╣╩╝ĮK╬┤─▄ėąīŹ┘|(zh©¼)ąį═╗ŲŲŻ¼▀@Ųõųą│²┴╦╔Ž╩÷ā╔┤¾ę“╦žŻ¼▀ĆėąŲõ╦¹Šēė╔ĪŻĄ½▀@ę╗¼F(xi©żn)ĀŅīŹļH╔Žęč▒Ē├„Ż¼āHę└┐┐Ųõūį╔Ē┴”┴┐┤“ķ_Šų├µĄ─ćLįć╗∙▒Šą¹Ėµ╩¦öĪĪŻę“┤╦Ż¼į┌«ö?sh©┤)žīżšę║Žū„╗’░ķŻ¼īżŪ¾║Ž┘Y╩Ū▒ž╚╗▀xō±ĪŻ

░į═§▓Ķ╝¦│÷║ŻcosąŪ░═┐╦Ż┐

╩ņŽż░į═§▓Ķ╝¦Ą─╚╦Č╝ų¬Ą└Ż¼░į═§▓Ķ╝¦ę╗ų▒īóąŪ░═┐╦ęĢ×ķī”ś╦ī”Ž¾Ż¼Ū░š▀┴óųŠĪ░ęį▓ĶĢ■╩└ĮńĪ▒Ż¼│╔×ķ¢|ĘĮ▓Ķ╚½Ū“▀BµiŲĘ┼ŲŻ╗║¾š▀ätæ{ĮĶ┐¦Ę╚«a(ch©Żn)ŲĘ┼cŲĘ┼Ų„╚┴”Ż¼│╔×ķ╚½Ū“┐¦Ę╚╬─╗»Ą─Ž¾š„ĪŻ

░į═§▓Ķ╝¦Įė▀BĄ─║Ž┘Yäėū„Ż¼ę▓║▄╚▌ęūūī╚╦┬ō(li©ón)ŽļĄĮ«ö─Ļ▀M╚ļųąć°╩ął÷Ą─ąŪ░═┐╦Ż¼Ą½╝ÜŠ┐ų«Ž┬Ż¼ā╔š▀Ą─▓Ņ«Éģs╩«Ęų’@ų°ĪŻ

╩ūŽ╚Ż¼║Ž┘YĄ─ų„äėąį▓╗═¼ĪŻąŪ░═┐╦1999─Ļ▀M╚ļųąć°╩ął÷Ģr▀xō±║Ž┘YŻ¼╩Ū╩▄Ž▐ė┌«öĢrĄ─═Ō┘Yš■▓▀Č°▒╗äė×ķų«Ż¼ų╗─▄ęį╩┌ÖÓ(qu©ón)Įø(j©®ng)ĀIĄ─ĘĮ╩Įķ_š╣śI(y©©)äš(w©┤)Ż╗Č°░į═§▓Ķ╝¦Ą─║Ž┘Yät╩Ū╗∙ė┌ūį╔Ēæ(zh©żn)┬į┐╝┴┐Ż¼ų„äėōĒ▒¦║Ž┘Y─Ż╩ĮĪŻ

*łDį┤Ż║░į═§▓Ķ╝¦ąĪ╝tĢ°┘~╠¢

Ųõ┤╬Ż¼ā╔š▀╦∙╠ÄĄ─╩ął÷Łh(hu©ón)Š│ę▓┤¾ŽÓÅĮ═źĪŻąŪ░═┐╦▀M╚ļųąć°ĢrŻ¼ć°ā╚(n©©i)┐¦Ę╚╬─╗»╔ą╬┤Ųš╝░Ż¼╩ął÷╗∙▒ŠąĶę¬Å─┴Ńķ_╩╝┼Óė²ĪŻČ°░į═§▓Ķ╝¦▀M╚ļ¢|─ŽüåĢrŻ¼«ö?sh©┤)žĄ─▓Ķ’ŗ╬─╗»ęč╩«Ęų│╔╩ņĪŻęį╠®ć°×ķ└²Ż¼ūįć°├±ŲĘ┼?ChaTra Mue2003─Ļį┌┬³╣╚ķ_įO(sh©©)╩ū╝ę¼F(xi©żn)ųŲ▓Ķ’ŗĄĻŲŻ¼«ö?sh©┤)žĄ─¼F(xi©żn)ųŲ▓Ķ’ŗ╩ął÷ęčÜvĮø(j©®ng)20ėÓ─ĻĄ─┼Óė²Ż¼Ž¹┘Mš▀ī”▓Ķ’ŗĄ─Įė╩▄Č╚┼cąĶŪ¾įńęč│╔ą═ĪŻ

į┘š▀Ż¼ī”║Ž┘Y─Ż╩ĮĄ─æB(t©żi)Č╚ę▓▓╗═¼ĪŻė╔ė┌╩Ū▒╗äė║Ž┘YŻ¼ąŪ░═┐╦į┌2005─Ļ╬ęć°ųØuĘ┼ķ_═Ō┘YŽ▐ųŲ║¾Ż¼ė├┴╦12─ĻĢrķgĻæ└m(x©┤)╩š╗ž┼cØhČ”üå╠½ĪóŽŃĖ█├└ą─╣½╦ŠĄ╚ČÓéĆ║Ž┘Y╣½╦ŠĄ─╣╔Ę▌ĪŻų▒ĄĮ2017─Ļęį13ā|├└į¬╩š┘Å╔Ž║ŻĮy(t©»ng)ę╗ąŪ░═┐╦┐¦Ę╚ėąŽ▐╣½╦Š╩ŻėÓ50%╣╔Ę▌Ż¼▓┼īŹ¼F(xi©żn)ųąć°┤¾Ļæ╩ął÷╦∙ėąķTĄĻÅžĄūų▒ĀIĪŻ▀@ūŃęįšf├„Ż¼╩┌ÖÓ(qu©ón)Įø(j©®ng)ĀI─Ż╩Į▓óĘŪąŪ░═┐╦Ą─│§ųįĪŻį┌įō─Ż╩ĮŽ┬Ż¼Ųõā╚(n©©i)▓┐Įø(j©®ng)ĀI╣▄└ĒŻ©░³└©«a(ch©Żn)śI(y©©)µ£Īó▀xųĘĪó╚š│Ż▀\ĀIĄ╚Ż®¤oĘ©═Ļ╚½ūįų„šŲ┐žĪŻ

░į═§▓Ķ╝¦ät▓╗╚╗Ż¼╦³į┌ć°ā╚(n©©i)įńęčćLįćĪ░ų▒ĀI+╝ė├╦Ī▒─Ż╩ĮŻ¼ī”ĘŪų▒ĀIą╬╩Į│ųķ_Ę┼æB(t©żi)Č╚ĪŻ─┐Ū░į┌╠®ć°Ą─║Ž┘YŻ¼╩ŪŲõ╩ął÷═žš╣ė÷ūĶ║¾Ą─▒ž╚╗▀xō±Ż¼▓óĘŪī”▀@ĘN─Ż╩ĮĄ─┼┼│ŌĪŻ

┴Ē═ŌŻ¼Å─╣╔ÖÓ(qu©ón)šŲ┐žÖÓ(qu©ón)üĒ┐┤Ż¼░į═§▓Ķ╝¦į┌╠®ć°Ą─║Ž┘Y╣½╦ŠųąŻ¼51%Ą─┐ž╣╔ÖÓ(qu©ón)ė╔╠®ĘĮ┘Y▒Š│ųėąŻ¼▀@ę╗Č©│╠Č╚╔Žų▒Įėė░Ēæų°ŲõŲĘ┼Ųūįų„ąįŻ¼╚ńį┌╣®æ¬(y©®ng)µ£š{(di©żo)š¹ĪóČ©ār▓▀┬į╝░▀\ĀIś╦£╩Ą╚ĘĮ├µĪŻČ°ąŪ░═┐╦╝┤▒Ńį┌┐╝æ]│÷╩█ųąć°śI(y©©)äš(w©┤)ĢrŻ©╚ńĮ³Ų┌é„│÷╚ąę┤¾╣╔¢|ėąęŌ╩š┘ÅŻ®Ż¼╚įŽŻ═¹▒Ż┴¶30%Ą─╣╔ÖÓ(qu©ón)Ż¼ŲõėÓė╔ČÓ╝ę┘I╝ęĘųöéŻ¼├┐╝ę│ųėą▓╗ĄĮ30%Ą─╣╔ÖÓ(qu©ón)Ż¼ūŃęŖŲõī”┐žųŲÖÓ(qu©ón)Ą─ųžęĢĪŻ

Š═─┐Ū░Č°čįŻ¼═ŌĮń▀ƤoÅ─┼ąöÓ░į═§▓Ķ╝¦Ą─║Ž┘Yų«┬Ę╩ŪʱĢ■ųž¼F(xi©żn)ąŪ░═┐╦«ö─ĻĄ─┐žųŲÖÓ(qu©ón)▓®▐─Ż¼╔§ų┴┐╔─▄įŌė÷Ė³Å═ļsĄ─▒ŠĄž╗»╠¶æ(zh©żn)ĪŻ«ģŠ╣Ż¼▀@ł÷╠Į╦„▓┼äéäéåó│╠ĪŻ

║Ž┘Y─Ż╩Į│╔×ķ│÷║Żą┬▀xō±Ż┐

ōQéĆęĢĮŪ┐┤Ż¼░į═§▓Ķ╝¦ų„äėōĒ▒¦║Ž┘YĄ─ū÷Ę©Ż¼ę▓×ķųąć°▓Ķ’ŗŲĘ┼ŲĄ─│÷║Ż╠ß╣®ų°ę╗Ę▌§r╗Ņśė▒ŠĪŻ

Å─░į═§▓Ķ╝¦┼cąŪ░═┐╦Ą─│÷║ŻīŹ█`üĒ┐┤Ż¼║Ž┘Y─Ż╩ĮĄ─ārųĄąĶĘ┼į┌Š▀¾wšZŠ│ųąīÅęĢŻ¼╦³╬┤▒ž╩ŪĘ┼ų«╦─║ŻČ°Įį£╩Ą─ś╦£╩┤░ĖŻ¼Ą½į┌─│ą®╠žČ©ł÷Š░Ž┬Ż¼┐╔─▄Ģ■│╔×ķĖ▀ą¦ĮŌøQå¢Ņ}Ą─▐kĘ©ĪŻ

ī”ąĶę¬┐ņ╦┘═╗ŲŲ▒ŠĄž╗»▒┌ēŠĄ─Ų¾śI(y©©)Č°čįŻ¼║Ž┘Y─Ż╩ĮĄ─ārųĄ’@Č°ęūęŖĪŻ░į═§▓Ķ╝¦į┌╠®ć°├µī”│╔╩ņĄ─▓Ķ’ŗ╩ął÷┼cÅŖä▌▒Š═┴ŲĘ┼ŲŻ¼▀xō±┼cšŲ╬š╣®æ¬(y©®ng)µ£Īó╬’┴„ĪóĄž«a(ch©Żn)┘Yį┤Ą─╠®ć°┘Y▒Š║Ž┘YŻ¼▒Š┘|(zh©¼)╩Ūė├╣╔ÖÓ(qu©ón)ōQ┘Yį┤Ż¼┐ņ╦┘ča²RŪ■Ą└ė|▀_┼c╩ął÷šJų¬Ą─Č╠░ÕŻ╗Č°ąŪ░═┐╦ļmĘŪų„äė▀xō±║Ž┘YŻ¼ģsę▓ĮĶ┤╦┐ņ╦┘╩ņŽż┴╦ųąć°╩ął÷Ż¼▓ó│ų└m(x©┤)öU┤¾į┌╚½ć°Ą─ė░Ēæ┴”ĪŻ

▓╗▀^Ż¼║Ž┘Y─Ż╩ĮĄ─’LļU═¼śė▓╗╚▌║÷ęĢĪŻ┐ž╣╔ÖÓ(qu©ón)┼į┬õ┐╔─▄ī¦ų┬ŲĘ┼Ųś╦£╩ŽĪßīŻ¼Č°ķLŲ┌æ(zh©żn)┬įĘųŲńĖ³┐╔─▄ūī║Žū„£S×ķČ╠Ų┌└¹ęµĮ╗ōQĪŻ└²╚ńŻ¼╚¶╠®ć°┘YĘĮ┼c░į═§▓Ķ╝¦Ė³┐┤ųžČ╠Ų┌ė»└¹Č°ē║┐sŲĘ┘|(zh©¼)═Č╚ļŻ¼╗“░į═§▓Ķ╝¦╬┤üĒŽŻ═¹╩š╗ž╣╔ÖÓ(qu©ón)ĢrįŌė÷ūĶ┴”Ż¼Č╝┐╔─▄ūī║Ž┘YÅ─ų·┴”ūā?y©Łu)ķ│ĖųŌĪ?/p>

*łDį┤Ż║░į═§▓Ķ╝¦ąĪ╝tĢ°┘~╠¢

╦∙ęįŻ¼║Ž┘Y─Ż╩Į─▄ʱ│╔×ķ│÷║ŻĄ─ą┬▀xō±Ż¼ĻP(gu©Īn)µIį┌ė┌ÄūéĆĘĮ├µŻ║─▄ʱ═©▀^║Ž┘Yšµš²╠Ņča▒ŠĄž╗»─▄┴”Ą─ŪĘ╚▒Ż╗╩Ūʱī”┐ž╣╔ÖÓ(qu©ón)║═▀\ĀIÖÓ(qu©ón)Ą─ĮńŽ▐ėą├„┤_ęÄ(gu©®)äØŻ╗╩Ūʱū÷║├┴╦æ¬(y©®ng)ī”ķLŲ┌║Žū„ųąæ(zh©żn)┬į─ź║ŽĄ─£╩éõĄ╚ĪŻ▀@Č╝ę¬Ū¾Ų¾śI(y©©)į┌┘Yį┤Į╗ōQ║═łį╩žŲĘ┼Ųų«ķgšęĄĮŲĮ║ŌĄ─╝╝Ū╔ĪŻ

░į═§▓Ķ╝¦Ą─│÷║Żų«┬Ę▀Ćį┌čė╔ņŻ║2025─Ļ4į┬į┌ėĪ─ßč┼╝ė▀_ķ_įO(sh©©)╩ū╝ęķTĄĻŻ¼ļS║¾į┌┬Õ╔╝┤ēWestfield Century Cityķ_│÷├└ć°╩ūĄĻŻ¼▓óėŗäØ8į┬▀M▄ŖĘŲ┬╔┘e╩ął÷ĪŻÅ──┐Ū░Ą─║Ż═Ō▓╝ŠųüĒ┐┤Ż¼Ųõš²ę╗▓Į▓Į┐┐Į³äō(chu©żng)╩╝╚╦Åł┐ĪĮ▄į┌Ī░2024─Ļć°ļH▓Ķ╚š?¼F(xi©żn)┤·¢|ĘĮ▓Ķäō(chu©żng)ą┬šōē»Ī▒╔Ž├„┤_╠ß│÷Ą─Ī░▀BĮė100éĆć°╝ę║═Ąžģ^(q©▒)Ī▒Ą──┐ś╦ĪŻ

Å─ĘeśOĄ─ĮŪČ╚üĒšfŻ¼▓╗šō│╔╣”┼cʱŻ¼░į═§▓Ķ╝¦ęį║Ž┘Y─Ż╩Į▀MąąĄ─╚½Ū“╗»╠Į╦„Ż¼Č╝×ķŲõ╦¹ųąć°ą┬▓Ķ’ŗŲĘ┼ŲĄ─│÷║ŻėŗäØ╠ß╣®┴╦¼F(xi©żn)īŹģóššĪŻĪ░ęį▓ĶĢ■╩└ĮńĪ▒╗“įSų╗╩Ū░į═§▓Ķ╝¦Ą─ŲĘ┼Ų┐┌╠¢Ż¼Ą½ī”ė┌ųąć°ą┬▓Ķ’ŗŲĘ┼ŲČ°čįŻ¼ģs╩Ū╬┤üĒ║Ļ┤¾Ą─░l(f©Ī)š╣─┐ś╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį