ÅV╚÷ŠW¤o▒¼┐ŅŻ¼52TOYS┐┐╩▓├┤ō╬╣└ųĄŻ┐

│÷ŲĘ/36ļ┤žöĮø

ū„š▀/ĘČ┴┴

5į┬22╚šŻ¼52TOYSĄ──Ė╣½╦ŠśĘūį╠ņ│╔Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔šf├„Ģ°Ż¼│╔×ķ└^┼▌┼▌¼ö╠žĪó▓╝¶ö┐╔Īó┐©ė╬ų«║¾Ą┌╦─╝ęø_┤╠IPOĄ─│▒═µŲ¾śIĪŻ

2024─ĻŻ¼śĘūį╠ņ│╔ŲņŽ┬«aŲĘGMV×ķ9.3ā|į¬Ż¼ĀIśI╩š╚ļ×ķ6.3ā|į¬Ż¼Įøš{š¹ā¶└¹ØÖ×ķ0.32ā|į¬ĪŻ▀@╝ę▒╗šJ×ķūŅŽ±┼▌┼▌¼ö╠žĄ─│▒═µŲ¾śIŻ¼īŹļHGMVģs▓╗╝░┼▌┼▌¼ö╠žĄ─╩«Ęųų«ę╗Ż¼╔§ų┴┼c▓╗Š├Ū░╔Ž╩ąĄ─Ų┤┤Ņ═µŠ▀²łŅ^▓╝¶ö┐╔ŽÓ▒╚Ż¼śĘūį╠ņ│╔Ą─ĀI╩š¾w┴┐ę▓┤µį┌▌^┤¾▓ŅŠÓĪŻ

─Ū├┤Ż¼śĘūį╠ņ│╔─▄ʱ│╔×ķĮ±─ĻĖ█╣╔┴Ēę╗éĆą┬▒¼³cŻ┐ėų╩ŪʱŠ▀ėą┼c┼▌┼▌¼ö╠žĻ■╩ų═¾Ą─īŹ┴”Ż┐

01

Č©╬╗Ī░ČÓČ°╚½Ī▒

į┌╗∙ĄAĄ─ŲĘ┼Ų└Ē─Ņ║═ŲĘ┼ŲČ©╬╗╔ŽŻ¼śĘūį╠ņ│╔┼c┼▌┼▌¼ö╠žŠ═┤µį┌Ė∙▒ŠąįĄ─▓Ņ«ÉĪŻ

śĘūį╠ņ│╔Ą─ŲĘ┼Ųų„Åł╩ŪĪ░═µ³cėą╚żĄ─Ī▒Ż¼ŲĘ┼ŲįĖŠ░╩ŪĪ░ū÷ę╗╝ęéź┤¾Ą─═µŠ▀╣½╦ŠĪ▒Ż¼ÅŖš{═µŠ▀┼cė├æ¶Ą─Į╗╗źŻ╗┼▌┼▌¼ö╠žĄ─ŲĘ┼Ų└Ē─Ņ╩ŪĪ░äōįņ│▒┴„Ż¼é„▀f├└║├Ī▒Ż¼įĖŠ░╩ŪĪ░│╔×ķ╚½Ū“ŅIŽ╚Ą─│▒┴„╬─╗»Ŗ╩śĘ╣½╦ŠĪ▒Ż¼ÅŖš{ė├æ¶ŪķĖąīė├µĄ─Ėą╩▄Ż¼Ę┤Č°╚§╗»═µŠ▀▒Š╔ĒĄ─┤µį┌ĪŻ

▀@┐╔─▄┼cśĘūį╠ņ│╔äō╩╝╚╦╝░CEOĻÉ═■Ą─╣żū„┬─ÜvėąĻPŻ¼Ųõįń─Ļį°Ž╚║¾ķLŲ┌½@╩┌╚f┤·║═¹£┐╦Ę©╠mĄ╚ć°ļHų„┴„═µŠ▀ŲĘ┼ŲĄ─ĮøõNÖÓĪŻūŅĮK¾w¼Fį┌«aŲĘīė├µŻ¼śĘūį╠ņ│╔╝µŠ▀ā╔š▀Ą─«aŲĘ╠ž╔½Ż©╚ńŅÉ╦Ų¹£┐╦Ę©╠mĄ─┐╔äė╩ų▐kĪó╚f┤·Ė▀▀_Ż®Ż¼▓ó╚┌╚ļ┴╦├ż║ąĄ╚ą┬═µĘ©ĪŻ

«aŲĘ┼cIPīė├µŻ¼śĘūį╠ņ│╔š╣¼F│÷Ī░ČÓČ°╚½Ī▒Ą─╠žąįĪŻŲõ«aŲĘŠĆśO×ķžSĖ╗Ż¼║Ł╔wņoæB═µ┼╝Īó┐╔äė═µ┼╝Īó░lŚl═µŠ▀Īóūāą╬ÖC╝ūĪóŲ┤čb═µŠ▀╝░├½Įqų▄▀ģĄ╚ĪŻIP▓▀┬į╔ŽŻ¼śĘūį╠ņ│╔═¼Ģr░l┴”ūįėąIPŻ©╚ńNookĪó├═½FŽ╗Ą╚35éĆŻ®┼c╩┌ÖÓIPŻ©╚ńŽ×╣PąĪą┬Īóžł║═└Ž╩¾Ą╚80éĆŻ®Ż¼┐éöĄ│¼▀^┼▌┼▌¼ö╠žŻ©2024─Ļūįėą+¬Ü╝ę╝s40éĆŻ¼╩┌ÖÓ╝s40éĆŻ®ĪŻ

Ė∙ō■šą╣╔Ģ°┼¹┬ČŻ¼2022-2024─ĻŻ¼śĘūį╠ņ│╔┐éĀI╩šÅ─4.63ā|į¬į÷ķLų┴6.3ā|į¬Ż¼Å═║Žį÷╦┘╝s16%ĪŻŲõųąūįėąIP╩š╚ļÅ─1.32ā|į¬į÷ķLų┴1.54ā|į¬Ż¼Å═║Žį÷╦┘╝s8%Ż╗╩┌ÖÓIP╩š╚ļÅ─2.33ā|į¬į÷ķLų┴4.06ā|į¬Ż¼Å═║Žį÷╦┘╝s32%Ż¼╩┌ÖÓIPĄ─į÷╦┘║═╩š╚ļš╝▒╚├„’@Ė▀ė┌ūįėąIPĪŻ

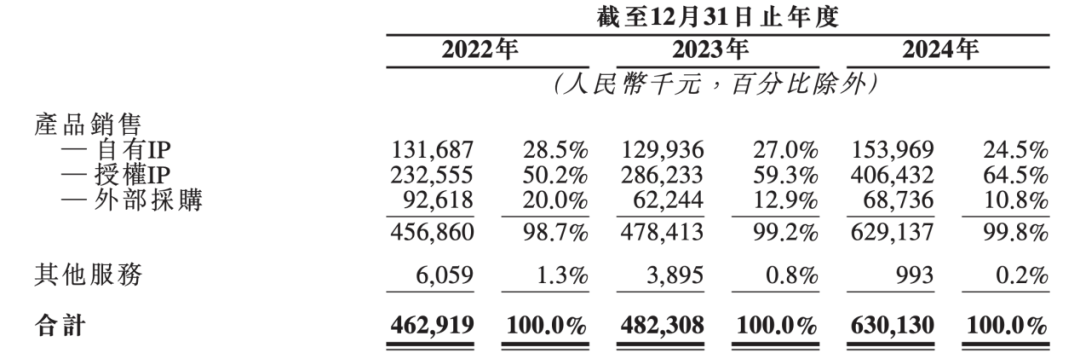

łDŻ║śĘūį╠ņ│╔╩š╚ļĮYśŗŻ©░┤IPäØĘųŻ® ┘Y┴ŽüĒį┤Ż║šą╣╔šf├„Ģ°Ż¼36ļ┤š¹└Ē

õN╩█Ū■Ą└ĘĮ├µŻ¼2024─ĻśĘūį╠ņ│╔ų▒õNŪ■Ą└╩š╚ļš╝▒╚30.9%Ż¼ĮøõNŪ■Ą└╩š╚ļš╝▒╚66.8%ĪŻĖ∙ō■šą╣╔Ģ°┼¹┬ČŻ¼2023─ĻĄĮ2025─Ļ5į┬Ż¼śĘūį╠ņ│╔Ą─ŠĆŽ┬ūįĀIķTĄĻöĄĘųäe×ķ15Īó10Īó5╝ęŻ¼│╩│ų└mŽ┬╗¼┌ģä▌ĪŻ

┤╦┼eļmęŌį┌Ž„£pŠĆŽ┬ķTĄĻī”¼FĮ┴„Ą─Ūų╬gŻ¼Ą½ķLŲ┌Č°čįŻ¼ŠĆŽ┬ūįĀIķTĄĻöĄ┴┐Ą─Ž┬ĮĄī”ų┬┴”ė┌═žš╣ūįėąIPĄ─śĘūį╠ņ│╔Č°čį▓ó▓╗╩Ūę╗éĆ║├Ž¹ŽóĪŻįŁę“į┌ė┌Ż¼┼c┼▌┼▌¼ö╠žŅÉ╦ŲŻ¼śĘūį╠ņ│╔Ą─ūįėąIP═¼śėø]ėąäė┬■ĪóąĪšfĄ╚╬─╗»äōū„ū„×ķĄūīėų¦ō╬Ż¼ę“┤╦ų▒ĀIĄĻŠ═│╔×ķ┼cŽ¹┘Mš▀Į©┴óŪķĖąµ£ĮėŻ¼ÅŖ╗»ūįėąIPą╬Ž¾Ż¼╝░Ģr½@╚Ī╩ął÷Ę┤üĄ─ųžę¬Ū■Ą└ĪŻę“┤╦Ż¼ķLŲ┌┐┤╚▒Ę”ŠĆŽ┬Ū■Ą└▓╗└¹ė┌╣½╦ŠūįėąIPśI䚥─öUÅłĪŻ║├į┌śĘūį╠ņ│╔ę▓šJūRĄĮ┴╦ūįėąķTĄĻĄ─ųžę¬ąįŻ¼ŲõIPO─╝╝»┘YĮĄ─Ą┌ę╗┤¾═ČŽ“Š═╩ŪųžåóŠĆŽ┬ūįĀIķTĄĻĄ─Į©įOŻ¼▓óĮo│÷▀hŲ┌ć°ā╚100╝ęŲĘ┼ŲĄĻĄ─ųĖę²ĪŻ

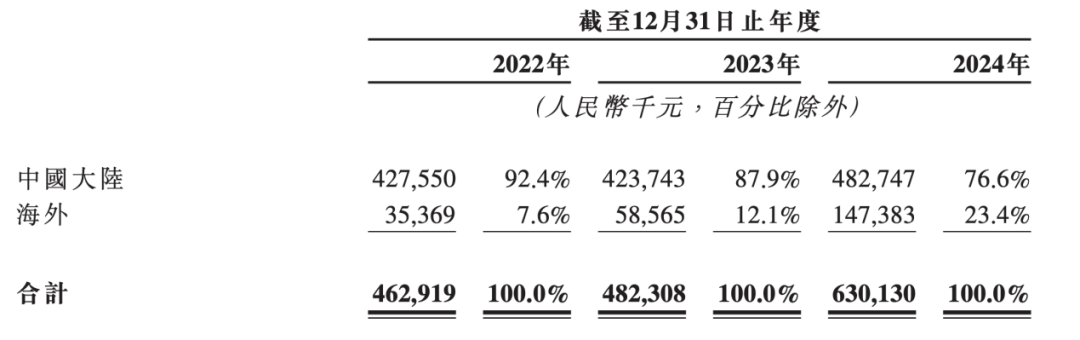

łDŻ║śĘūį╠ņ│╔╩š╚ļĮYśŗŻ©░┤Ū■Ą└äØĘųŻ® ┘Y┴ŽüĒį┤Ż║šą╣╔šf├„Ģ°Ż¼36ļ┤š¹└Ē

Å─õN╩█ģ^ė“üĒ┐┤Ż¼śĘūį╠ņ│╔╩Ū╔┘öĄ║Ż═ŌĀI╩šį÷╦┘▀hĖ▀ė┌ć°ā╚Ą─Ų¾śIĪŻ2022-2024─ĻŻ¼śĘūį╠ņ│╔║Ż═ŌĀI╩šÅ─0.35ā|į¬╠ß╔²ų┴1.47ā|į¬Ż¼ĀI╩šš╝▒╚Å─7.6%╠ß╔²ų┴23.4%Ż¼į÷╦┘▀hĖ▀ė┌ć°ā╚ĪŻ

Ė∙ō■šą╣╔Ģ°┼¹┬ČŻ¼śĘūį╠ņ│╔║Ż═ŌĀI╩šų„ę¬üĒūįė┌¢|─ŽüåĪó╚šĒnĪó▒▒├└╩ął÷ĪŻ╣½╦Šį┌║Ż═ŌĀI╩šį÷ķL▌^┐ņŻ¼ę╗ĘĮ├µ╩Ū▀M╚ļ║Ż═Ō╩ął÷▌^įńŻ¼╚ńį┌2017║═2018─ĻŻ¼śĘūį╠ņ│╔Š═ę└┐┐├═½FŽ╗ŽĄ┴ą«aŲĘŽÓ└^▀M╚ļ╚š▒Š║═▒▒├└╩ął÷Ż╗┴Ēę╗ĘĮ├µ╩ŪŲõ2023─ĻęįüĒŻ¼Š═į┌¢|─ŽüåĄžģ^┤¾┴┐õüķ_ĮøõNąį┘|Ą─╩┌ÖÓŲĘ┼ŲĄĻŻ¼Įžų┴2024─ĻŻ¼śĘūį╠ņ│╔Ą─║Ż═Ō╩┌ÖÓŲĘ┼ŲĄĻ▀_ĄĮ16╝ęĪŻ

▀@╩Ūę╗éĆėą╚żĄ─¼FŽ¾Ż¼śĘūį╠ņ│╔ę╗ĘĮ├µŽ„£pć°ā╚ų▒ĀIĄĻŻ¼ę╗ĘĮ├µėųį┌║Ż═Ōį÷╝ė╩┌ÖÓŲĘ┼ŲĄĻŻ¼═¼ĢrŻ¼╣½╦Šę▓▓óø]ėąį┌ć°ā╚ķ_įO╩┌ÖÓŲĘ┼ŲĄĻŻ¼Č°╩Ū═©▀^Ųõ╦¹ĮøõN╔╠Ū■Ą└õN╩█ĪŻ▀@ę╗ŽĄ┴ąäėū„Ż¼Ė³Ž±╩ŪėąęŌį┌ć°ā╚╩ął÷▒▄ķ_┼c┼▌┼▌¼ö╠žĄ─š²├µĖéĀÄŻ¼ęįŠSūo╣½╦ŠĄ─¼FĮ┴„ĪŻ

łDŻ║śĘūį╠ņ│╔╩š╚ļĮYśŗŻ©░┤Ąžģ^äØĘųŻ® ┘Y┴ŽüĒį┤Ż║šą╣╔šf├„Ģ°Ż¼36ļ┤š¹└Ē

02

╚▒Ę”┤¾å╬ŲĘŻ¼öUÅłŠÅ┬²

Å─╣½╦Š│╔┴ó╚šŲ┌┐┤Ż¼2010─Ļ│╔┴óĄ─┼▌┼▌¼ö╠žæ{ĮĶŽ╚░lā×ä▌Ęe└█┴╦ć°ā╚├ż║ą╩ął÷Ą─šJų¬Ż¼▓óęį┤╦×ķ╗∙ĄAį┌ūįėąIPŅIė“½@Ą├ŅIŽ╚Ż¼ĀI╩š▀h│¼įSČÓ═¼ąąĪŻ╚╗Č°Ż¼═¼×ķ═µŠ▀┘ÉĄ└Ą─śĘūį╠ņ│╔Ż©╣½╦Š│╔┴óė┌2012─ĻŻ¼ŲņŽ┬52TOYSŲĘ┼Ų│╔┴óė┌2015─ĻŻ®Ż¼ŲõĀI╩š▓╗āH┬õ║¾ė┌┼▌┼▌¼ö╠žŻ¼╔§ų┴▒╗2014─Ļ│╔┴óĄ─▓╝¶ö┐╔Ę┤│¼Ż¼▀@Ą─┤_ę²╚╦╔Ņ╦╝ĪŻ

ī”▒╚ā╔╝ę╣½╦ŠĄ─ĀI╩šöĄō■Ż¼śĘūį╠ņ│╔į┌2022─ĻĢrĀIśI╩š╚ļ╔ąĖ▀ė┌▓╝¶ö┐╔Ż¼Ą½į┌2023Īó2024─ĻŻ¼▓╝¶ö┐╔īŹ¼F┴╦čĖ╦┘Ę┤│¼Ż¼ŪęļpĘĮ▓ŅŠÓ│ų└m└Ł┤¾ĪŻ

łDŻ║śĘūį╠ņ│╔Īó▓╝¶ö┐╔╩š╚ļī”▒╚ ┘Y┴ŽüĒį┤Ż║WindŻ¼36ļ┤š¹└Ē

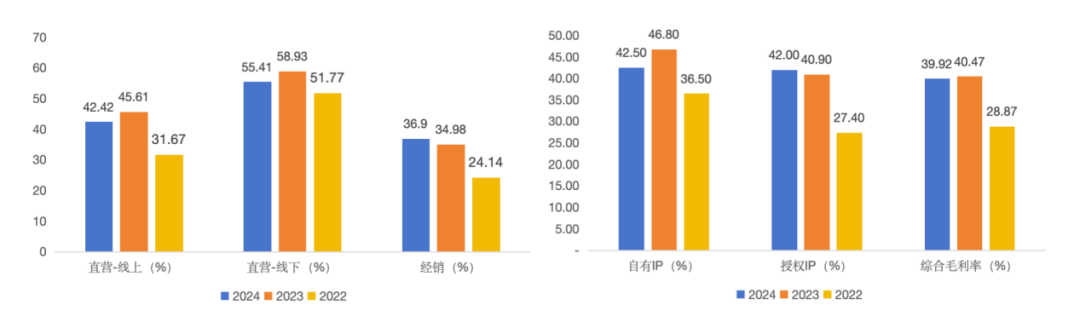

į┌ĪČė»└¹ģs╠ØōpŻ¼▓╝¶ö┐╔─▄▓╗─▄│╔×ķŽ┬ę╗éĆĪĖ┼▌┼▌¼ö╠žĪ╣Ż┐žŁųŪļ┤ĪĘę╗╬─ųąŻ¼į°Ęų╬÷▀^▓╝¶ö┐╔×ķ║╬Å─2023─ĻŲśI┐ā═╗’w├═▀MŻ¼╝┤▀xī”«aŲĘ-Å─Ęe─Š▐DŽ“Ų┤┤ŅĮŪ╔½═µŠ▀├ż║ąĪó▀xī”IP-ŖW╠ž┬³Īó▀xī”Ū■Ą└-ę└═ąŠĆŽ┬ĮøõNŪ■Ą└┐ņ╦┘öUÅłĪŻ═¼ĢrŻ¼▓╝¶ö┐╔ę▓ūŃē“Š█Į╣Ż¼╚ń2024─Ļ╣½╦ŠūįėąIP╣▓2éĆŻ¼╩┌ÖÓIP╣▓50éĆŻ¼«aŲĘĘNŅÉ╝┤Ų┤┤Ņ═µŠ▀+╔┘┴┐┤¾Ņw┴ŻĘe─ŠĪŻ

ŽÓ▌^ų«Ž┬Ż¼śĘūį╠ņ│╔Ą─«aŲĘŠĆ┼cIP▓╝Šųät’@Ą├Ęų╔óįSČÓĪŻ▀@╗“įSį┤ė┌ŲõĪ░ū÷ę╗╝ęéź┤¾Ą─═µŠ▀╣½╦ŠĪ▒Ą─║Ļ┤¾įĖŠ░Ż¼Ą½ę▓┐╔─▄Ę┤ė│┴╦æ┬į╔ŽĄ─ōuö[Ż¼╗“š▀╣½╦Š╚įį┌įćÕeļAČ╬ĪŻ└²╚ńŻ¼▓╝¶ö┐╔į┌įć╦«Ų┤┤Ņ═µŠ▀½@Ą├╩ął÷ĘeśOĘ┤ü║¾Ż¼▒ŃčĖ╦┘īóųžą─Š█Į╣ė┌┤╦Ż╗┼▌┼▌¼ö╠žÅ─╚š▒Šę²╚ļSonny Angel├ż║ąŽĄ┴ą┤¾½@│╔╣”║¾Ż¼ę▓čĖ╦┘═Ų│÷┴╦¬Ü╝ęIP MollyĪŻĘ┤ė^śĘūį╠ņ│╔Ż¼ūį2016─Ļ═Ų│÷├═½FŽ╗ŽĄ┴ą║¾Ż¼ŽÓ└^į┌2018─Ļ═Ų│÷│¼╗Ņ╗»Īó2019─Ļ═Ų│÷ūįėą│▒═µIPĪó2021─Ļ═Ų│÷┐╔äė═µ┼╝Ą╚Ż¼│ų└m═žš╣ą┬ŲĘŅÉŻ¼╬┤─▄ą╬│╔æ┬įŠ█Į╣ĪŻ

▀@ĘNČÓŠĆ│÷ō¶Ą─▓▀┬įŻ¼╩╣Ą├śĘūį╠ņ│╔╚▒Ę”─▄ē“┐ĖŲĀI╩šĄ─┤¾å╬ŲĘŻ¼ę▓╬┤─▄Į©┴óŲŪÕ╬·Ą─ŲĘ┼ŲšJų¬ĪŻ═¼ĢrŻ¼Å═ļsĄ─«aŲĘŠĆį┌ę╗Č©│╠Č╚╔ŽŽ„╚§┴╦╣½╦ŠĄ─ė»└¹─▄┴”Ż¼▓óŽ▐ųŲ┴╦ŲõŪ■Ą└öUÅłĄ─▓ĮĘźĪŻ

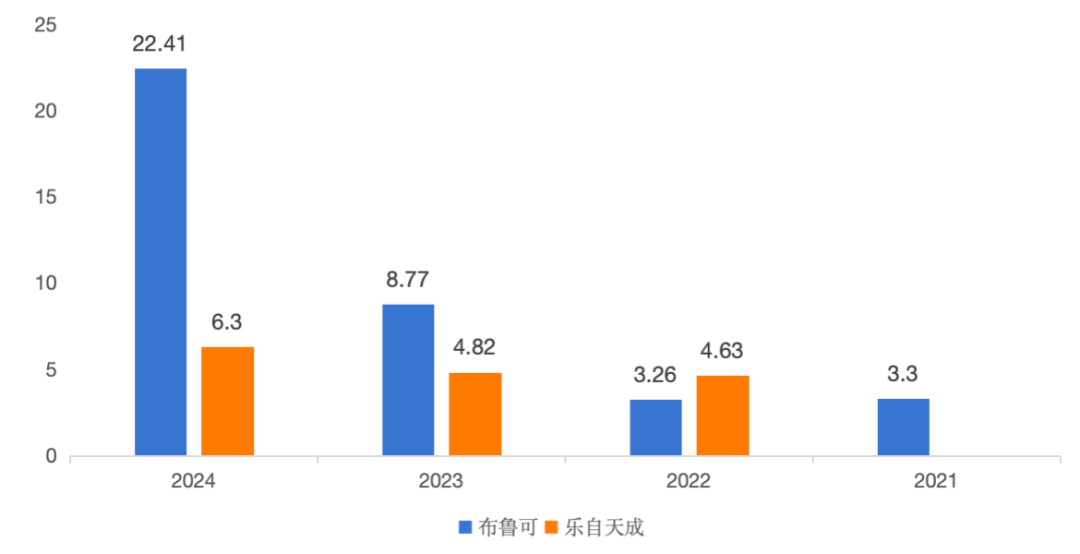

Å─├½└¹┬╩üĒ┐┤Ż¼šą╣╔Ģ°’@╩ŠŻ¼2022Īó2023Īó2024─ĻśĘūį╠ņ│╔Ą─├½└¹┬╩Ęųäe×ķ28.9%Īó40.5%Īó39.9%ĪŻ╝┤▒Ńį┌Ųõ├½└¹┬╩▌^Ė▀Ą─ų▒ĀIŪ■Ą└║═ūįėąIP«aŲĘõN╩█ųąŻ¼Ųõ├½└¹┬╩╦«ŲĮę▓├„’@Ą═ė┌▓╝¶ö┐╔║═┼▌┼▌¼ö╠žĪŻ┐╝æ]ĄĮ▀@Äū╝ę╣½╦ŠĄ─«aŲĘųŲįņŠ∙ų„ę¬ę└┐┐═Ōģf╔·«aŻ¼┐╔ęį═ŲöÓŻ¼śĘūį╠ņ│╔├½└¹┬╩Ų½Ą═Ą─ų„ę¬įŁę“į┌ė┌ĀI╩šęÄ─Ż▓╗ūŃ╝░«aŲĘĘNŅÉĘ▒ČÓŻ¼ī¦ų┬ļyęįą╬│╔ęÄ─Żą¦æ¬ĪŻ

łDŻ║śĘūį╠ņ│╔├½└¹┬╩ūā╗» ┘Y┴ŽüĒį┤Ż║šą╣╔šf├„Ģ°Ż¼36ļ┤š¹└Ē

ųĄĄ├ūóęŌĄ─╩ŪŻ¼śĘūį╠ņ│╔Ą─├½└¹┬╩į┌2022-2023─Ļķg│÷¼F┤¾Ę∙╠ß╔²Ż¼Ą½═¼Ų┌╣½╦ŠĀI╩šęÄ─Ż▓ó¤o├„’@į÷ķLŻ¼╣®æ¬╔╠ĮYśŗ╝░«aŲĘ╩š╚ļśŗ│╔ęÓ╬┤░l╔·ųž┤¾Ė─ūāĪŻ═Ų£y├½└¹┬╩Ą─╠ß╔²ų„ę¬╩▄ęµė┌╔Žė╬ABSĪóPVCĄ╚įŁ▓─┴ŽārĖ±Ą─Ž┬ĮĄĪŻ2022─ĻŽ┬░ļ─ĻŻ¼▀@ą®įŁ▓─┴ŽārĖ±┤¾Ę∙╗ž┬õų┴Ą═╬╗Ż¼┐╝æ]ĄĮśĘūį╠ņ│╔╝s130╠ņĄ─┤µžøų▄▐D╠ņöĄŻ¼įŁ▓─┴ŽārĖ±Ž┬Ą°Ą─ė░Ēæį┌2023─Ļžöł¾ųąĄ├ĄĮ¾w¼FŻ¼Å─ȰĦäė├½└¹┬╩═¼▒╚┤¾Ę∙╗ž╔²ĪŻ

łDŻ║ABSĪóPVCārĖ±ūā╗» ┘Y┴ŽüĒį┤Ż║WindŻ¼36ļ┤š¹└Ē

į┌└¹ØÖĘĮ├µŻ¼2022Īó2023Īó2024─ĻśĘūį╠ņ│╔Ą─Įøš{š¹ā¶└¹ØÖĘųäe×ķ-0.57ā|į¬Īó0.19ā|į¬║═0.32ā|į¬Ż¼Įøš{š¹└¹ØÖ┬╩Ęųäe×ķ-12.3%Īó4%║═5.1%ĪŻļm╚╗ā¶└¹┬╩│╩¼FĘĆ▓Į╠ß╔²┌ģä▌Ż¼Ą½▀@│²┴╦Ū░╩÷├½└¹┬╩ę“═Ō▓┐ę“╦žĖ─╔Ų═ŌŻ¼Ė³ų„ę¬į┤ė┌╣½╦ŠėąęŌūRĄ─│╔▒Š┐žųŲĪŻöĄō■’@╩ŠŻ¼2022-2024─ĻŻ¼╣½╦ŠŲ┌ķg┘Mė├┬╩│ų└mŽ┬╗¼Ż¼ŲõųąõN╩█┘Mė├┬╩Å─27%ĮĄų┴22%Ż¼▀@ę╗Ž┬ĮĄų„ę¬Üwę“ė┌╣½╦ŠŽ„£pŠĆŽ┬ų▒ĀIĄĻöĄ┴┐Ż¼ī¦ų┬ŽÓĻPĄ─š█┼f╝░öéõN┘Mė├Å─2022─ĻĄ─0.3ā|į¬ĮĄų┴2024─ĻĄ─0.16ā|į¬ĪŻ

ŠC║ŽüĒ┐┤Ż¼śĘūį╠ņ│╔ĀI╩šį÷╦┘Ų½┬²Ż¼ų„ę¬üĒūįęįŽ┬ÄūĘĮ├µ▀B└mĘ┤æ¬Ż║╩ūŽ╚Ż¼╣½╦Šį┌ŲĘ┼Ų└Ē─Ņ║═æ┬į╔ŽāAŽ“ė┌ČÓ«aŲĘŠĆŻ¼Ą½ČÓ«aŲĘŠĆī¦ų┬╣½╦Š╬┤─▄ą╬│╔┐╔ęįęÄ─Żė»└¹Ą─┤¾å╬ŲĘŻ¼ūŅĮKī¦ų┬ŲĘ┼ŲČ©╬╗─Ż║²ĪóŪ■Ą└öUÅł╩▄Ž▐Ż¼ė░Ēæ╣½╦ŠĀI╩šį÷ķLĪŻ

03

╣└ųĄÄū║╬Ż┐

2021─ĻĄ─C▌å╚┌┘YųąŻ¼śĘūį╠ņ│╔Ą─╣└ųĄ╝s×ķ42.5ā|į¬Ż╗Č°į┌2025─Ļ5į┬Ą─C+▌å╚┌┘YųąŻ¼Ųõ╣└ųĄ╬óį÷ų┴42.73ā|į¬ĪŻ╚²─ĻČÓĢrķg└’Ż¼╣½╦Š╣└ųĄÄū║§įŁĄž╠ż▓ĮŻ¼▀@ų„ę¬Üwę“ė┌Ųõ╬┤─▄š╣¼F│÷ūŃē“┴┴č█Ą─śI┐āį÷ķLĪŻ

īŹļH╔ŽŻ¼śĘūį╠ņ│╔Ą─C+▌å╣└ųĄ─▄ē“╗∙▒ŠŠS│ųį┌2021─ĻĄ─╦«ŲĮŻ¼║▄┤¾│╠Č╚╔ŽĄ├ęµė┌2024─ĻęįüĒ┘Y▒Š╩ął÷ī”│▒═µąąśIĄ─š¹¾w┐┤║├ĪŻ╠žäe╩Ūęį┼▌┼▌¼ö╠ž×ķ┤·▒ĒĄ─Ņ^▓┐│▒═µŲ¾śIśI┐ā▒Ē¼F═╗│÷Ż¼’@ų°╠ß╔²┴╦š¹éĆąąśIĄ─╣└ųĄųąśąĪŻ

Å─ūŅą┬╣└ųĄī”æ¬Ą─╩ąõN┬╩Ż©PSŻ®üĒ┐┤Ż¼┼▌┼▌¼ö╠žĄ─ņoæBPSĖ▀▀_╝s24▒ČŻ¼▓╝¶ö┐╔ę▓▀_ĄĮ┴╦╝s14▒ČĪŻŽÓ▒╚ų«Ž┬Ż¼śĘūį╠ņ│╔C+▌å╚┌┘Y╣└ųĄī”æ¬Ą─PS╝s×ķ6.5▒ČĪŻ┐╝æ]ĄĮśĘūį╠ņ│╔į┌╗∙▒Š├µŻ©╚ńė»└¹─▄┴”Īóį÷ķL╦┘Č╚╝░╩ął÷Ąž╬╗Ż®╔Ž┼c┼▌┼▌¼ö╠žĪó▓╝¶ö┐╔┤µį┌▌^┤¾▓ŅŠÓŻ¼ŲõPS╣└ųĄę▓ŽÓ款w¼F┴╦▀@ĘNš█ūīĪŻę“┤╦Ż¼Å─ŽÓī”╣└ųĄĮŪČ╚┐┤Ż¼śĘūį╠ņ│╔─┐Ū░Ą─╣└ųĄ╦«ŲĮ╔ąį┌║Ž└Ēģ^ķgĪŻ

š╣═¹╬┤üĒŻ¼╚¶śĘūį╠ņ│╔│╔╣”īŹ¼FĖ█╣╔IPOŻ¼Ūę│▒═µąąśIĄ─╩ął÷ĻPūóČ╚║═Į╗ęū╗Ņ▄SČ╚─▄ŠS│ų«öŪ░╦«ŲĮŻ¼ŲõPS╣└ųĄ╚įėą▀Mę╗▓Į╠ß╔²Ą─Øō┴”Ż¼╗“┐╔Ž“▓╝¶ö┐╔Ą─╦«ŲĮ┐┐Į³ĪŻ

Ą½═¼Ģrę▓▒žĒÜŪÕąčĄžšJūRĄĮŻ¼śĘūį╠ņ│╔Ą─╣└ųĄĖ³ČÓ╩Ū╩▄ĄĮ┴╦ąąśIš¹¾wŠ░ÜŌČ╚Ą─Ī░▒╗äė╠ßš±Ī▒Ż¼Č°ĘŪūį╔ĒśI┐āĄ─ÅŖä┼“īäėĪŻ╬┤üĒ╣½╦Š╚¶Žļį┌┘Y▒Š╩ął÷ķL▀h┴óūŃ▓ó½@Ą├│ų└mĄ─ārųĄšJ┐╔Ż¼ūŅĮK╚įąĶę└┐┐īŹīŹį┌į┌Ą─śI┐āį÷ķLüĒūC├„ūį╝║ū„×ķĪ░│▒═µę╗åTĪ▒Ą─ārųĄĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį