3000ā|Ą─┼▌┼▌¼ö╠žŻ¼Øq▓╗äė┴╦Ż┐

│÷ŲĘ/Č©Į╣One

ū„š▀/ĻÉĄż

╩Ū╣└ųĄ┼▌─Ł▀Ć╩Ūą┬Ž¹┘M╔±įÆŻ┐

ĢrĖ¶╬Õ─ĻŻ¼ŅÉ╦ŲĄ─å¢Ņ}į┘Č╚ö[į┌┼▌┼▌¼ö╠žäō(chu©żng)╩╝╚╦═§īÄ║═╣½▒Ŗ├µŪ░ĪŻ

2020─ĻŻ¼Å─ą┬╚²░Õ═╦╩ąę╗─ĻČÓĄ─┼▌┼▌¼ö╠ž▐D(zhu©Żn)æ(zh©żn)Ė█╣╔Ż¼╔Ž╩ą╩ū╚š╩ąųĄ╝┤═╗ŲŲ1000ā|Ė█į¬ĪŻČ╠Ų┌┘YĮŪķŠwĖ▀ØqŻ¼Ą½├µī”│¼150▒ČĄ─╩ąė»┬╩Ż¼╩ął÷Ą─ō·(d©Īn)æn┬Ģę╗ų▒┤µį┌ĪŻ

┐±¤ßĄ─ķ_Šųų«║¾Ż¼╩Ū┬■ķLĄ─Ž┬Ą°ĪŻāHĖ¶ę╗─ĻŻ¼┼▌┼▌¼ö╠ž╣╔ārŠ═Å─107.6Ė█į¬Ą─Ė▀╬╗╠°╦«Ż¼2022─Ļ║«Č¼Ą°ų┴9.8Ė█į¬Ż¼╩ąųĄš¶░l(f©Ī)90%ĪŻ

ų▒ĄĮ2024─ĻŻ¼LabubuĄ─╚½Ū“▒¼╗▓┼ūī┼▌┼▌¼ö╠žĄ─╣╔ārĘÕ╗ž┬Ę▐D(zhu©Żn)ĪŻ

▀@ę╗─ĻŻ¼┼▌┼▌¼ö╠ž╣╔ārÅ─20Ė█į¬ę╗┬Ę╔ŽØqų┴172Ė█į¬Ż¼╩ąųĄųžĘĄŪ¦ā|ĪŻ2025─ĻŻ¼┼▌┼▌¼ö╠ž╣╔ārĖ³╩Ūę╗┬Ę┐±’jų┴283.4Ė█į¬Ż¼ūŅĖ▀╩ąųĄę╗Č╚═╗ŲŲ3800ā|Ė█į¬Ī¬Ī¬▓╗āH┤_┴ó┴╦ūį╝║ą┬Ž¹┘M²łŅ^Ą─Ąž╬╗Ż¼▀Ćę╗Č╚│¼įĮųąąŠć°ļHŻ©Ė█╣╔Ż®Ī󊮢|Ą╚ąąśI(y©©)Š▐Ņ^ĪŻ

═§īÄĄ─╔Ē╝ęę▓Ė·ų°╦«Øq┤¼Ė▀ĪŻ╦¹▓╗āH│╔×ķ║ė─Žą┬╩ūĖ╗Ż¼▀Ć╩Ū2025╚½Ū“Ū░300╬╗Ė╗║└░±╔ŽūŅ─Ļ▌pĄ─ųąć°Ų¾śI(y©©)╝ęĪ¬Ī¬┼┼├¹Ż©93╬╗Ż®│¼▀^├└łFäō(chu©żng)╩╝╚╦═§┼dŻ©219╬╗Ż®ĪŻ

Å─MollyĄĮLabubuŻ¼┼▌┼▌¼ö╠žīæŽ┬┴╦ę╗éĆ│õØMæ“äĪąįĄ─įņĖ╗╣╩╩┬ĪŻĄ½╣╩╩┬Ą─ķ_Ņ^║═ĮY(ji©”)╬▓Ż¼ģs╩ŪŽÓ╦ŲĄ─ŪķŠ│Ī¬Ī¬ūĘ┼§┼c┘|(zh©¼)ę╔Į╗┐ŚŻ¼╔±įÆ┼c┼▌─Ł▓ó┤µĪŻ

ūŅĮ³Ż¼▀@ĘN裣h(hu©ón)į┘Č╚╔Žč▌ĪŻ6į┬18╚šŻ¼┼▌┼▌¼ö╠žķ_åó┤¾ęÄ(gu©®)─ŻčažøŻ¼¤ßķT├ż║ąIPį┌Č■╩ų╩ął÷ārĖ±Ž┬Ą°Ż╗┤╬╚šŻ¼─”Ė∙╩┐Ąż└¹į┌Ųõųąć°╩ął÷▓▀┬įł¾ĖµųąĖ³ą┬Į╣³c╣╔├¹å╬Ż¼īó┼▌┼▌¼ö╠ž╠▐│²Ż╗╔Žę╗ų▄Ż¼Ųõ╣╔ār│÷¼F(xi©żn)├„’@▓©äėŻ¼└█ėŗŽ┬Ą°│¼▀^15%ĪŻĮžų┴6į┬24╚š╩š▒PŻ¼Ųõ╩ąųĄ×ķ3300ā|Ė█į¬ĪŻ

│¬ČÓš▀╚į╚╗ŽÓą┼Z╩└┤·š²į┌ųž╦▄╚½Ū“Ž¹┘MĖ±Šųęį╝░┼▌┼▌¼ö╠žĄ─ŽĪ╚▒ąįĪ¬Ī¬Labubuę└┼fĪ░ę╗═▐ļyŪ¾Ī▒Ż¼╚¶░ļ─Ļł¾│¼│÷ŅA(y©┤)Ų┌Ż¼╣╔ār▀Ćėą▀Mę╗▓Į╔ŽØq┐šķgŻ╗│¬┐šš▀ätšJ×ķ▒¼╗Ą─│▒═µIPų╗╩ŪĢę╗©ę╗¼F(xi©żn)Ż¼▀@ę╗▌åė╔LabubuĦŲĄ─ąąŪķęčĮø(j©®ng)ĮėĮ³╬▓┬ĢŻ¼▀@╝ęū÷Ī░╦▄┴Ž═µŠ▀Ī▒Ą─╣½╦Šō╬▓╗ŲÄūŪ¦ā|╩ąųĄĪŻ

┤░Ėūā┴╦å߯┐

01

ā╔┤╬─µęuŻ¼

┼▌┼▌¼ö╠žĄ─┘Y▒ŠŪ·ŠĆ

į┌▀@▌å╣╔ār’j╔²ų«Ū░Ż¼╔┘ėą╚╦ėøĄ├┼▌┼▌¼ö╠žį°Č╠Ģ║Æņ┼Ųą┬╚²░ÕĪŻ─Ū╩Ū╦³Ą┌ę╗┤╬ū▀Ž“┘Y▒Š╩ął÷Ż¼ģsę“«ö(d©Īng)Ģr╣½▒Ŗī”│▒═µąąśI(y©©)║═├ż║ąÖCųŲ└ĒĮŌ▓╗ūŃŻ¼╣└ųĄķLŲ┌╩▄Ž▐Ż¼ūŅĮK▀xō±═╦╩ąĪŻ═╦╩ąŪ░Ż¼Ųõ╩ąųĄāH╚╦├±Ä┼20ā|į¬Ż¼▓╗ĄĮ¼F(xi©żn)į┌Ą─1%ĪŻ

ų▒ĄĮ2020─ĻŻ¼┼▌┼▌¼ö╠žĖ─Ą└Ė█Į╗╦∙Ż¼▓┼═Ļ│╔Ą┌ę╗┤╬Ė▀╣Ō─µ▐D(zhu©Żn)Ż¼│╔×ķĖ█╣╔Ī░├ż║ąĄ┌ę╗╣╔Ī▒ĪŻ«ö(d©Īng)ĢrĄ─Ė▀╣└ųĄŻ¼Ė³ČÓį┤ė┌Ī░├ż║ąĪ▒═µĘ©ŽĪ╚▒ąįĦüĒĄ─ŽļŽ¾┴”Ī¬Ī¬ę╗┐Ņ┴Ń╩█ār59į¬Ą─Molly├ż║ąŻ¼į┌Č■╩ų╩ął÷╔Ž┐╔ęį│┤ų┴öĄ(sh©┤)░┘į¬Ż¼ęńār┐šķg╬³ę²┤¾┴┐═µ╝ę║══ČÖCš▀╚ļł÷ĪŻ

Ą½ī”╔┘öĄ(sh©┤)IPĄ─Ė▀Č╚ę└┘ćĪó«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌Č╠Īóäō(chu©żng)ą┬╣Ø(ji©”)ūÓļyęį│ų└m(x©┤)Ą╚å¢Ņ}Ż¼╩╝ĮKūī╦³éõ╩▄╩ął÷┘|(zh©¼)ę╔Ż¼Ųõ╣╔ārį┌╔Ž╩ąę╗─Ļ║¾čĖ╦┘╗ž┬õĪŻ

2024─ĻŻ¼┼▌┼▌¼ö╠žėŁüĒ┴╦Ą┌Č■┤╬─µ▐D(zhu©Żn)ĪŻę╗éĆ├¹ĮąLabubuĄ─Ī░└ŽIPĪ▒Ż¼Ė─īæ┴╦╦³į┌┘Y▒Š╩ął÷╔ŽĄ─▄ē█EĪŻ

94─Ļ│÷╔·Ą─░ó│╚Ż¼╩Ū▀@╣╔└╦│▒Ą─ėHÜvš▀ĪŻ╦²╝ę└’ūŅųžę¬Ą─Ī░▓╗äė«a(ch©Żn)Ī▒Š═╩Ū┼▌┼▌¼ö╠žŲņŽ┬Ą─Ė„ŅÉIPĪŻ╦²Å─Molly ĪóDimooĪóSkullpandaŻ¼ę╗┬Ę┘IĄĮ¼F(xi©żn)į┌ąĪę░Ż¼ę▓═Ļš¹Įø(j©®ng)ÜvLabubuÅ──¼─¼¤o┬äū▀Ž“╚½Ū“Ēö┴„Ą─Üv│╠ĪŻ

ō■(j©┤)╦²╗žæøŻ¼ūŅįńĄ─Ģr║“Ż¼Labubuį┌┼▌┼▌¼ö╠ž╦∙ėąĄ─IP└’▓ó▓╗═╗│÷ĪŻ▐D(zhu©Żn)š█³cį┌ė┌╠┬─zŽĄ┴ąĄ─═Ų│÷Ż¼į┌┼▌┼▌¼ö╠ž╦∙ėąIPųą┤µį┌Ėą═╗╚╗ÅŖ┴╦ŲüĒĪŻģ^(q©▒)äeė┌Ųš═©╦▄┴ŽŻ¼╠┬─z╣ż╦ćūī═µ┼╝ė|ĖąĖ³╩µ▀mŻ¼─ś▓┐║═č└²X╝Ü╣Ø(ji©”)Ė³┴ó¾w╔·äėŻ¼Č°═▐╔ĒĄ─├½Įq▓╝┴Žėųūī═µ┼╝ėą┴╦Ė³£ž┼»Ą─ė|ĖąĪŻ

2023─Ļ9į┬Ż¼░ó│╚╚ź▀^┼▌┼▌¼ö╠žŠĆŽ┬śĘł@║¾Ż¼ī”ė┌├½╚ū╚ūĄ─Labubuķ_╩╝»é┐±╔ŽŅ^ĪŻę╗ķ_╩╝Ż¼╦²Ą─Äūų╗╠┬─zLabubu▀Ć╩Ūį┌ĄĻ└’įŁār┘IĄ─Ż¼║¾üĒįĮüĒįĮļyōīŻ¼ų╗─▄ęńārį┌Č■╩ųŲĮ┼_┘IĪŻ

░ó│╚ų¬Ą└Labubuę¬╗┴╦Ż¼Ą½ų«║¾Ą─│÷╚”│╠Č╚▀Ć╩Ū│¼│÷┴╦╦²Ą─ŽļŽ¾ĪŻ

ėąę╗┤╬Ż¼╦²Ä¦ų°labubuĄ──│Ž▐┴┐┐Ņį┌įŲ─Ž═Į▓ĮŻ¼┼╝ė÷Ą─¾HėčĘŪ│Ż┴w─ĮŻ¼Žļę¬ĮĶ═▐┼─ššĪŻ╔§ų┴ę╗Ž“▓╗ĻP(gu©Īn)ą─░ó│╚┘I▀@ą®ąĪ╬’╝■Īóų╗ĻP(gu©Īn)ūó³SĮ’ŚŲĘĄ─60║¾─ĖėHŻ¼Č╝ų¬Ą└┴╦┼▌┼▌¼ö╠ž║═LabubuĪŻ

¼F(xi©żn)į┌Ż¼į┌Č■╩ųĮ╗ęūŲĮ┼_Ū¦Źu║═ķe¶~╔ŽŻ¼LabubuĄ─ūŅĖ▀āręčĮø(j©®ng)▒╗│┤ĄĮ┴╦║├Äū╚fĪŻ6į┬10╚šŻ¼ę╗ų╗ŽĪėą┐Ņ▒Ī║╔╔½Labubuęį╚╦├±Ä┼108╚fį¬│╔Į╗ārį┌Č■╝ē╩ął÷┼─│÷ĪŻ6į┬13╚šŻ¼į┌╔Ž║Ż┼eąąĄ─É█±R╩╦ĢrčbąŃ│╔×ķ┴╦LabubuĄ─łFĮ©¼F(xi©żn)ł÷Ī¬Ī¬Äū║§├┐ę╗éĆÉ█±R╩╦░³Č╝Æņ┴╦ę╗ų╗LabubuĪŻ

▒Ē├µ╔Ž┐┤Ż¼LabubuĮo┼▌┼▌¼ö╠žÄ¦üĒ┴╦╚²ųžų·┴”Ż║

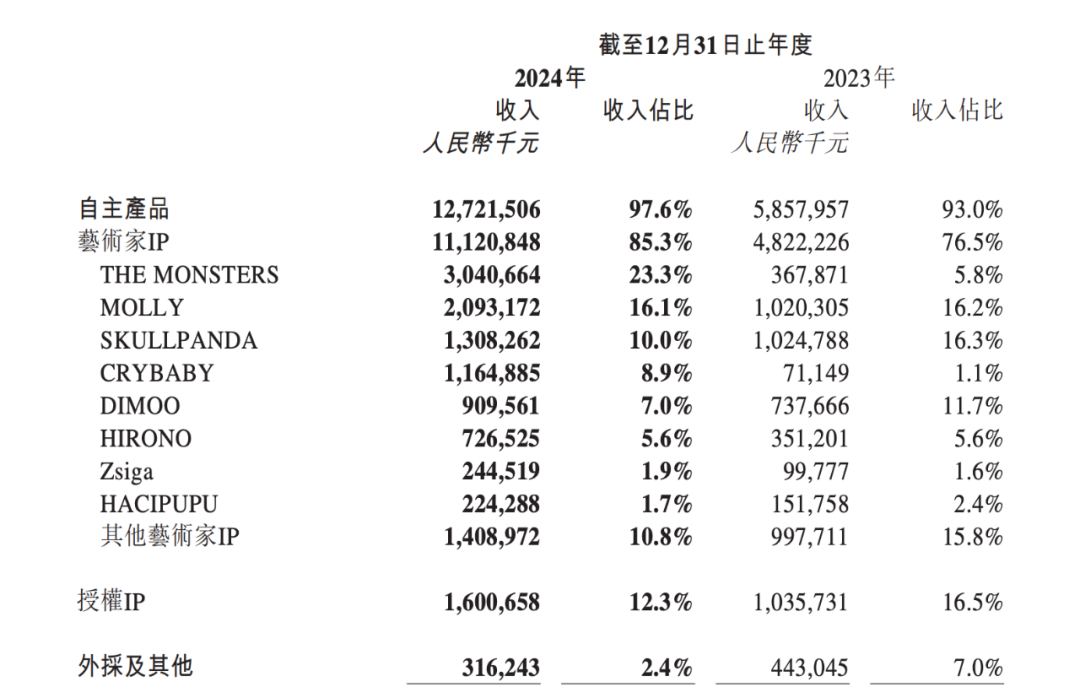

ūŅų▒ė^Ą─╩ŪõN╩█Ņ~Ą─╠ß╔²Ż¼2024─ĻŻ¼┼▌┼▌¼ö╠ž┐éĀI╩š130.4ā|į¬╚╦├±Ä┼Ż¼╩ū┤╬═╗ŲŲ░┘ā|┤¾ĻP(gu©Īn)ĪŻŲõųąŻ¼Labubu╦∙į┌Ą─THE MONSTERSŽĄ┴ąžĢ½I┴╦│¼30ā|╚╦├±Ä┼Ą─╩š╚ļŻ¼š╝▒╚Ė▀▀_23.3%ĪŻ

Ųõ┤╬╩ŪŲĘŅÉĮY(ji©”)śŗ(g©░u)Ą─═žīÆŻ¼LabubuÅ─╩ų▐k▐D(zhu©Żn)Ž“┐╔┼Õ┤„ĪóęūöyĦ╠┬─z├½ĮqÆņ╝■║¾Ż¼Ä¦äė┴╦├½ĮqŲĘŅÉĀI╩š▒®į÷1289%ĪŻįōŲĘŅÉĄ─ĀI╩šš╝▒╚ę▓Å─Ą┌╦─╠ß╔²ų┴Ą┌Č■╬╗Ż¼āH┤╦ė┌╩ų▐kŲĘŅÉĪŻ

┼▌┼▌¼ö╠ž2023─Ļ-2024─ĻĖ„«a(ch©Żn)ŲĘŲĘŅÉ╩š╚ļ

łDį┤/╣½╦Š2024─Ļžöł¾

Ė³×ķĻP(gu©Īn)µIĄ─╩ŪŻ¼LabubuĦäė┴╦┼▌┼▌¼ö╠žĄ─Ą┌Č■į÷ķLŪ·ŠĆĪ¬Ī¬║Ż═Ō╩ął÷Ą─öUÅłĪŻ

2024─ĻŻ¼┼▌┼▌¼ö╠ž║Ż═ŌĀI╩š▀_50.66ā|į¬Ż¼═¼▒╚▒®į÷375.2%Ż¼ĀI╩šš╝▒╚Å─10%╔²ų┴38.9%ĪŻŲõųąŻ¼¢|─ŽüåĄžģ^(q©▒)ĀI╩šį÷ķL619%ų┴24ā|į¬Ż¼▒▒├└Ąžģ^(q©▒)ĀI╩šį÷ķL556.9%ų┴7.2ā|į¬ĪŻ

▀@▒│║¾Ż¼Labubu║═├„ąŪĄ─┬ō(li©ón)äė╣”▓╗┐╔ø]Ż║Lisa║═╠®ć°╣½ų„Ą─Ģ±å╬ę²▒¼╠®ć°╩ął÷Ż╗└┘╣■─╚║═žÉ┐╦Øh─Ęätų·═Ų┴╦ÜW├└ŲŲ╚”ĪŻ

Ė³╔Ņīė┤╬üĒ┐┤Ż¼LabubuĄ─│÷╚”Ż¼ųžśŗ(g©░u)┴╦┘Y▒Š╩ął÷ī”┼▌┼▌¼ö╠žĄ─╣└ųĄ▀ē▌ŗĪŻ

▀^╚źŻ¼╦³╩Ū┤“ų°Ī░├ż║ąĄ┌ę╗╣╔Ī▒ś╦(bi©Īo)║ץ─Ī░▒Š═┴│▒═µÅS╔╠Ī▒Ż¼┐┐═µĘ©äō(chu©żng)ą┬Ū╦äė─Ļ▌p╚╦Ž¹┘MĪŻ¼F(xi©żn)į┌Ż¼╦¹╩Ū═§īÄ┐┌ųąĄ─Ī░╩└ĮńĄ─┼▌┼▌¼ö╠žĪ▒Ż¼š²│»ų°Ī░╚½Ū“╗»Ą─IP╔·æB(t©żi)ŲĮ┼_Ī▒▐D(zhu©Żn)ūāĪŻ╦³▓╗į┘╩Ūę╗éĆĪ░┘u├ż║ąĄ─╣½╦ŠĪ▒Ż¼Č°╩Ūę╗éĆŠ▀éõIP═┌Š“Īó▀\ĀI┼cūā¼F(xi©żn)─▄┴”Ą─Ī░ā╚(n©©i)╚▌┘Y«a(ch©Żn)╣½╦ŠĪ▒Ż¼╣└ųĄ▀ē▌ŗę▓Å─ŠĆŽ┬┴Ń╩█Ż¼ŪąōQ×ķĪ░╬─╗»Ž¹┘M+╚½Ū“į÷ķLĪ▒ĪŻ

Įžų┴─┐Ū░Ż¼┼▌┼▌¼ö╠ž╩ąųĄęčĮø(j©®ng)Įė▀B│¼įĮōĒėąŖW╠ž┬³Īó²łųķĄ╚IPĄ─╚f┤·─Žē¶īm║═Hello Kitty─Ė╣½╦Š╚²¹É·tŻ¼│╔×ķ╚½Ū“Ą┌╚²┤¾IP╣½╦ŠŻ¼āH┤╬ė┌ĄŽ╩┐─ß║═╚╬╠ņ╠├ĪŻ

▓╗╔┘╚»╔╠Īó═Č┘Y╚╦ęčĮø(j©®ng)īó║Ż═Ōį÷ķLęĢ×ķ┼▌┼▌¼ö╠žĄ─┤_Č©ąį╝t└¹ĪŻĖ▀╩óĪó─”Ė∙╩┐Ąż└¹ĪóĄ┬Ńy▀B└m(x©┤)╔Žš{(di©żo)─┐ś╦(bi©Īo)ārų┴300Ė█Ä┼ęį╔ŽŻ¼└Ēė╔ę╗ų┬Ż║║Ż═Ōį÷╦┘│¼ŅA(y©┤)Ų┌Ż¼╚½Ū“╗»╠ņ╗©░Õ╔ą╬┤ė|╝░ĪŻ

02

Labubu╩Ū┼╝╚╗Ż¼

Ą½┼▄│÷Labubu▓╗╩Ū┼╝╚╗

LabubuĄ─│÷╚”Ż¼─│ĘN│╠Č╚╔ŽūC├„┴╦┼▌┼▌¼ö╠žĪ░╚½Ū“╗»IP╔·æB(t©żi)ŲĮ┼_Ī▒æ(zh©żn)┬įĄ─┐╔ąąąįŻ¼Ą½─▄ʱ│ų└m(x©┤)Ī░įņIPĪ▒Ż¼▓┼╩Ū╣½▒ŖĻP(gu©Īn)ūóĄ─Į╣³cŻ¼ę▓╩Ū┼▌┼▌¼ö╠ž─▄ʱ│ų└m(x©┤)│╔ķLĄ─║╦ą─╦∙į┌ĪŻ

2020─ĻŻ¼┼▌┼▌¼ö╠žäéäéĄŪĻæĖ█Į╗╦∙ĢrŻ¼«ö(d©Īng)ĢrĄ─║╦ą─IP Molly╩Ūų¦ō╬ŲõĖ▀╣└ųĄĄ─ĻP(gu©Īn)µIę“╦žĪŻĄ½«ö(d©Īng)2022─ĻMollyĄ─╩š╚ļš╝▒╚Å─Ė▀ĘÕŲ┌Ą─40%ĮĄų┴16%ĢrŻ¼ėų▒╗ęĢ×ķ╔╠śI(y©©)─Ż╩Į▓╗┐╔│ų└m(x©┤)Ą─ųžę¬ą┼╠¢ĪŻMollyĄ─┼d╦ź▄ē█EŻ¼Äū║§ė░Ēæų°┼▌┼▌¼ö╠žĄ─╣╔ār═¼▓Į▓©äėĪŻ

╚ńĮ±Ą─Labubuļm╚╗▒Ē¼F(xi©żn)Ė³ÅŖŻ¼Ą½ŅÉ╦ŲĄ─ō·(d©Īn)æn▓ó╬┤Ž¹╔óŻ║▀@▓©┴„┴┐╝t└¹─▄│ų└m(x©┤)ČÓŠ├Ż┐╩▓├┤Ģr║“Ģ■ėąŽ┬ę╗éĆLabubuŻ┐

į┌═Č┘Y╚╦ĻÉ─¼─¼┐┤üĒŻ¼┼▌┼▌¼ö╠ž┼c▀^╚źūŅ┤¾Ą─▓╗═¼Ż¼╩Ū╦³ęčÅ─Ī░ę└┘ćå╬ę╗▒¼┐ŅI(l©½ng)PĪ▒▀M╗»×ķĪ░Š▀éõę╗Č©įņąŪ─▄┴”Ī▒Ą─ŲĮ┼_ą═╣½╦ŠĪŻ

ę╗ĘĮ├µŻ¼Å─žöł¾öĄ(sh©┤)ō■(j©┤)┐┤Ż¼┼▌┼▌¼ö╠ž▓╗═¼IPĄ─╩š╚ļš╝▒╚Ė³╝ėŠ∙║ŌĪŻÄpĘÕĢrŲ┌Ą─Mollyš╝╣½╦Š┐éĀI╩š40%ČÓŻ¼2024─ĻLabubu23.3%Ą─š╝▒╚ęčĮø(j©®ng)Ž┬ĮĄ║▄ČÓĪŻ┼c┤╦═¼ĢrŻ¼Ųõ╦¹IPę▓’@╩Š│÷┴╦Ė▀į÷ķLąįŻ¼╚ńĀI╩šāH┤╬ė┌SkullpandaĄ─Crybaby╚ź─Ļ╩š╚ļį÷╦┘▀_1537%Ż¼╩š╚ļ▀_11.65ā|į¬ĪŻ

2023-2024─Ļ Ė„IPĀI╩šš╝▒╚

łDį┤/╣½╦Š2024─Ļžöł¾

│²┴╦▀@ą®Ņ^▓┐IPŻ¼┼▌┼▌¼ö╠žĄ─ą┬IPę▓▒Ē¼F(xi©żn)▓╗╦ūĪŻPDCłFĻĀŻ©ā╚(n©©i)▓┐IPįŁäō(chu©żng)╣żū„╩꯮═Ų│÷Ą─IPąĪ╠Č╣ĪóHIRONOąĪę░ĘųäeīŹ¼F(xi©żn)╩š╚ļ1.48ā|į¬║═1.41ā|į¬Ż¼ŲõųąąĪę░═¼▒╚į÷ķL169.4%ĪŻ

┴Ēę╗ĘĮ├µŻ¼┼▌┼▌¼ö╠žęčĮø(j©®ng)ą╬│╔┴╦ę╗╠ūūį╝║Ą─IPįņąŪÖCųŲĪŻĪ░LabubuĄ─▒¼╝tŻ¼╩ŪČÓĘN┼╝╚╗ę“╦ž»B╝ė«a(ch©Żn)╔·Ą─ąĪĖ┼┬╩╩┬╝■Ż¼Ą½┼▌┼▌¼ö╠ž─▄┼▄│÷Ž±Labubu▀@śėĄ─▒¼┐ŅI(l©½ng)P╩Ū┤¾Ė┼┬╩ĮY(ji©”)╣¹ĪŻĪ▒ĻÉ─¼─¼šfĄ└ĪŻ

┼cŲõ╦¹═¼ŅÉą═╣½╦ŠŽÓ▒╚Ż¼┼▌┼▌¼ö╠žęįūįėąIP×ķų„ĪŻęį░l(f©Ī)Š“IP▀@ę╗Łh(hu©ón)╣Ø(ji©”)×ķ└²Ż¼┼▌┼▌¼ö╠žĮø(j©®ng)│Ż┼e▐k│▒═µš╣Ż¼Ģ■ūīė^▒ŖŲ▒▀x│÷ą──┐ųąĄ─╬┤üĒIPĪŻ▀@ŽÓ«ö(d©Īng)ė┌ė╬æ“Ą─Ī░ā╚(n©©i)£yĪ▒║═Ī░╣½£yĪ▒Ż¼─▄ē“čĖ╦┘īó╦ž╚╦╦ćąg(sh©┤)╝ę═ŲŽ“╩ął÷ĪŻ░ó│╚ŲĮ│ŻŽ▓Üg╣õ│▒═µš╣Ż¼Įø(j©®ng)│Ż┐┤ĄĮą┬IPø]▀^ČÓŠ├Š═║═┼▌┼▌¼ö╠ž║Žū„┴╦ĪŻ

Ė∙ō■(j©┤)╣½ķ_öĄ(sh©┤)ō■(j©┤)Ż¼┼▌┼▌¼ö╠žęčĮø(j©®ng)┼c│¼▀^350╬╗╦ćąg(sh©┤)╝ęĮ©┴ó┬ō(li©ón)ŽĄŻ¼┤ŅĮ©Ų│ų└m(x©┤)╣®č¬Ą─IP┘Yį┤│žĪŻ┤╦┤╬▒¼╗Ą─LabubuŻ¼ę▓╩Ū2017─Ļ║═ŽŃĖ█╦ćąg(sh©┤)╝ę²ł╝ę╔²║×╝sĄ─ĪŻ

─┐Ū░Ż¼┼▌┼▌¼ö╠žūįėąIPĄ─╩š╚ļš╝85%Ż¼Č°ąąśI(y©©)═¼ŅÉą═╣½╦Š─┐Ū░╚įų„ę¬┐┐IP╩┌ÖÓ(qu©ón)ĪŻūįėąIP┐╔ęįė╔ŲĘ┼ŲĘĮūį╝║Č©ārĪóĘ█Įzųęš\Č╚Ė▀Ż¼ę▓┐╔ęįūįė╔ķ_░l(f©Ī)Ė▀ĖĮ╝ėųĄ«a(ch©Żn)ŲĘĪŻ═Ō▓┐IP╩┌ÖÓ(qu©ón)Ą─õN╩█Ņ~╩«Ęųę└┘ćIPĄ─¤ßČ╚Ż¼Č°Ūęę╗Ą®─│éĆIP╬┤─▄└m(x©┤)╝sŻ¼Š═Ģ■ė░ĒæõN┴┐┼c└¹ØÖĪŻū„×ķī”▒╚Ż¼52TOYS2024─Ļ64.5%Ą─╩š╚ļüĒūįė┌╩┌ÖÓ(qu©ón)IPŻ¼┐é¾w├½└¹┬╩×ķ39.9%Ż¼┼▌┼▌¼ö╠ž×ķ66.8%ĪŻ

ĻÉ─¼─¼šJ×ķŻ¼┼▌┼▌¼ö╠žęčĮø(j©®ng)ą╬│╔┴╦ę╗╠ūŽÓī”═Ļš¹Ą─«a(ch©Żn)śI(y©©)µ£─▄┴”Ż¼▀@ĘN─▄┴”Ą─ĘeĄĒŻ¼Ģrķg╩ŪĪ░▓╗┐╔ē║┐sĪ▒Ą─│╔▒ŠĪŻ

Ī░ę“×ķę╗éĆIP─▄ʱ┼▄│÷üĒŻ¼║▄ČÓĮY(ji©”)╣¹╩Ūę¬║¾“ץ─ĪŻŠ═║├Ž±šŠį┌ę╗éĆąĪÅĮĘų▓µĄ─╗©ł@Ż¼ąĶę¬║▄ČÓ┤╬įćÕe║¾▓┼─▄šęĄĮ─ŪŚlš²┤_Ą─Ą└┬ĘĪŻĪ▒ĻÉ─¼─¼įuārŻ¼Ī░┼▌┼▌¼ö╠žĄ─ā×(y©Łu)ä▌▓╗į┌ė┌ŅA(y©┤)£yŻ¼Č°į┌ė┌į┌Ī«įćÕeĪ¬Ī¬“×ūCĪ¬Ī¬▀M╗»Ī»ųąśŗ(g©░u)Į©ŽĄĮy(t©»ng)─▄┴”ĪŻ▀@ĘN─▄┴”Ż¼Ģrķg╩ŪūŅ┤¾Ą─▒┌ēŠĪŻĪ▒

ė├═§īÄĄ─įÆšfŻ¼Ī░╬ęéā╩ŪĄõą═Ą─Žļū÷AŻ¼Ą½ū÷│╔┴╦BŻ¼║¾üĒį┌C╔Ž│╔╣”Ż¼ėą┐╔─▄į┌D╔ŽūāĄ├éź┤¾ĪŻĪ▒

Å─ąąśI(y©©)ī”▒╚üĒ┐┤Ż¼▀@ĘNŽĄĮy(t©»ng)╗»─▄┴”ęčĮø(j©®ng)į┌ČÓéĆŠSČ╚└Łķ_▓ŅŠÓĪŻ

Ū■Ą└╔ŽŻ¼2024─ĻŻ¼┼▌┼▌¼ö╠žķTĄĻęčĮø(j©®ng)▀_ĄĮ┴╦401╝ꯩęįų▒ĀI×ķų„Ż®Ż¼ÖCŲ„╚╦╔╠ĄĻöĄ(sh©┤)┴┐2300┼_ĪŻ╬©ę╗ėąūĘ┌s┐╔─▄Ą─╩ŪTOP TOYĪ¬Ī¬▀_ĄĮ276╝ꯩų▒ĀIāH40╝꯮ĪŻČ°52TOYSĄĮ2024─Ļ─ĻĄūŻ¼ć°ā╚(n©©i)ŠĆŽ┬ų▒ĀIķTĄĻöĄ(sh©┤)āH×ķ10╝ęĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼┼▌┼▌¼ö╠žį┌ķTĄĻöĄ(sh©┤)┴┐öUÅłĄ─═¼ĢrŻ¼īŹ¼F(xi©żn)┴╦ŠĆŽ┬ķTĄĻ╩š╚ļĄ─═¼▒╚į÷ķLĪŻTOP TOYķTĄĻöĄ(sh©┤)┴┐ļm╚╗į÷╝ėŻ¼å╬ĄĻ╩š╚ļ?y©▓n)sėą╦∙Ž┬ĮĄĪŻ

ŠĆ╔ŽŪ■Ą└Ą─Ūķørę▓ŅÉ╦ŲŻ¼┼▌┼▌¼ö╠ž═¼śėš╝ō■(j©┤)ā×(y©Łu)ä▌Ī¬Ī¬│¼▀^40%Ą─╩š╚ļüĒūįŠĆ╔ŽõN╩█Ż¼Č°TOP TOY┼c52TOYSĄ─õN╩█¾wŽĄ╚įų„ę¬ę└┘ćŠĆŽ┬ĪŻ

į┌╚½Ū“╗»▀Mš╣╔ŽŻ¼┼▌┼▌¼ö╠ž2024─Ļ║Ż═Ō╩š╚ļ▀_50.66ā|Ż¼š╝▒╚ęčĮø(j©®ng)ĮėĮ³40%Ī¬Ī¬│¼▀^ć°ā╚(n©©i)ų╗╩ŪĢrķgå¢Ņ}ĪŻ

52TOYS═¼Ų┌║Ż═Ō╩ął÷╩š╚ļ1.47ā|į¬Ż¼š╝▒╚23.4%ĪŻTOP TOY▀Ć╬┤╣½▓╝Ųõ║Ż═ŌĀI╩šöĄ(sh©┤)ō■(j©┤)Ż¼Ą½Ųõ2024─Ļ┐éĀI╩š▓╗ĄĮ10ā|Ż¼š¹¾w¾w┴┐▌^ąĪĪŻ┼c┼▌┼▌¼ö╠žŽÓ▒╚Ż¼║¾ā╔š▀ļm╚╗ę▓į┌┤¾┴”▓╝Šų│÷║ŻŻ¼Ą½─┐Ū░╚įī┘ė┌Ų▓ĮļAČ╬ĪŻ

▀@ęŌ╬Čų°Ż¼┼▌┼▌¼ö╠ž▒Š╔ĒŠ═╩Ūę╗éĆŽĪ╚▒ąįś╦(bi©Īo)Ą─Ż¼║▄╚▌ęūą╬│╔╣└ųĄĄ─Ė▀ęńārĪŻ6į┬24╚š╩š▒PŻ¼┼▌┼▌¼ö╠ž╩ąė»┬╩╝s×ķ100▒ČŻ¼į┌▀@ę╗▌å╣╔ār╔ŽØqųąŻ¼ę╗Č╚Ė▀▀_103▒ČĪŻū„×ķī”▒╚Ż¼“vėŹ×ķ21▒ČĪó├█č®▒∙│Ū×ķ42▒ČĪó├¹äō(chu©żng)ā×(y©Łu)ŲĘ×ķ16▒ČŻ¼Č°╚½Ū“═µŠ▀ąąśI(y©©)ŲĮŠ∙╩ąė»┬╩╝s×ķ20-30▒ČĪŻ

Ą½┘|(zh©¼)ę╔ę▓Å─╬┤╔ó╚źŻ║┼▌┼▌¼ö╠ž╚ńĮ±Ą─╩ąųĄŻ¼╩Ū▓╗╩Ūėųū▀į┌┴╦╩ņŽżĄ─Ė▀³cŻ┐

03

3000ā|╩ąųĄ╩ŪŲ³c▀Ć╩ŪĮK³cŻ┐

┘Y▒Šė└▀hį┌×ķ╬┤üĒČ©ārĪŻ

Ė▀╩ąė»┬╩ęŌ╬Čų°═Č┘Yš▀įĖęŌ×ķŲ¾śI(y©©)Ą─╬┤üĒį÷ķL╠ßŪ░ų¦ĖČęńārŻ¼Ą½ę▓ęŌ╬Čų°Ż¼ę╗Ą®¼F(xi©żn)īŹ┼cŅA(y©┤)Ų┌ų«ķg│÷¼F(xi©żn)Ų½▓ŅŻ¼╣╔ār║▄╚▌ęū▒®┴”Ž┬Ą°ĪŻ

Š═Ž±2022─ĻŻ¼ę▀Ūķ»B╝ėų„┴”IPū▀╚§ĘNĘNę“╦žŻ¼┼▌┼▌¼ö╠žĖ▀╦┘į÷ķL▓╗į┘Ż¼└¹ØÖ┤¾Ę∙Ž┬╗¼Ż¼╣╔ārę▓ę╗×aŪ¦└’ĪŻ

Ī░╔Ž╩ąų«║¾Ż¼╬ęéā░l(f©Ī)¼F(xi©żn)Č■╝ē╩ął÷Ą─═Č┘Y╚╦ę▓▀@śėŻ¼śĘė^Ą─Ģr║“┤¾╝ę├ż─┐śĘė^Ż¼▒»ė^Ą─Ģr║“├ż─┐▒»ė^ĪŻĪ▒═§īÄ║¾üĒ╚ń┤╦Ėą┐«ĪŻ

╚ńĮ±ėųę╗▌å▒»ė^ŪķŠwķ_╩╝┬¹čėŻ¼┼▌┼▌¼ö╠ž6į┬18╚šį┌Ųõ╣┘ĘĮąĪ│╠ą“╔Žęč┤¾┴┐čažøLabubuŽĄ┴ą├ż║ąŻ¼╩▄ĄĮ╣┘ĘĮčažøė░ĒæŻ¼Labubuį┌Č■╩ų╩ął÷Ą─Į╗ęūārĖ±æ¬(y©®ng)┬ĢŽ┬Ą°ĪŻĪ░Ū¦ŹuĪ▒Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴6į┬21╚šŻ¼Labubu 3.0Ī░Ū░ĘĮĖ▀─▄Ī▒ŽĄ┴ąļ[▓ž┐ŅĪ░▒Š╬ęĪ▒╚²╚š│╔Į╗Š∙ār×ķ1906.54į¬Ż¼ārĖ±▌^┤╦Ū░Ž┬Ą°Į³50%ĪŻ

╚ń╣¹└ŁķLĢrķgüĒ┐┤Ż¼┼▌┼▌¼ö╠žŲõīŹęčĮø(j©®ng)╗žš{(di©żo)┴╦ę╗ų▄Ą─ĢrķgŻ¼Ųõųą╣╔ār▌^6į┬12╚š283.4Ė█į¬/╣╔Ą─Ė▀³cŽ┬Ą°┴╦│¼15%Ż¼╩ąųĄ▌^6į┬12╚š3800ā|Ė█į¬Ą─Ė▀³cš¶░l(f©Ī)│¼▀^500ā|Ė█į¬ĪŻ

ī”ė┌│▒═µąąśI(y©©)üĒšfŻ¼═Č┘Yš▀Ą─ą┼ą─’@Ą├Ė³╝ė┤Ó╚§ĪŻ

╩ūŽ╚Ż¼│▒═µIPĪ░╗Ą├┐ņ└õĄ├ę▓┐ņĪ▒Ż¼╔·├³ų▄Ų┌Č╠Ż¼ė├涎▓║├ę▓╚▌ęū▀węŲŻ¼ąąśI(y©©)ūo│Ū║ė├„’@╚§ė┌é„Įy(t©»ng)Ų¾śI(y©©)ĪŻŲõ┤╬Ż¼╦³Ė³Ž±ę╗ķTĪ░ŪķŠw╔·ęŌĪ▒Ż¼╩▄║Ļė^Įø(j©®ng)Ø·║═Ž¹┘Mš▀ŪķŠwĄ─ö_äėśOÅŖĪŻ

┴Ē═ŌŻ¼├ż║ą▀@ĘNę└┘ćĖ┼┬╩Ą─Ž¹┘MÖCųŲŻ¼ę╗Ą®▒O(ji©Īn)╣▄╩šŠoŻ¼Ų¾śI(y©©)Ą─śI(y©©)┐ā║═ė├æ¶╗Ņ▄SČ╚Č╝┐╔─▄╩▄ĄĮė░ĒæĪŻÜv╩Ę╔Ž│┤ą¼Īó│┤┐©┼ŲĄ╚ŅÉ╦Ų─Ż╩ĮŻ¼ę▓į°Įø(j©®ng)Üv▀^¤ß│▒║¾Ą─┐ņ╦┘ĮĄ£žĪŻ6į┬20╚šŻ¼╣┘├Į░l(f©Ī)╬─┼·įu├ż┐©├ż║ąī”╬┤│╔─Ļ╚╦Ą─žō├µė░ĒæĪŻ╩▄┤╦Ž¹Žóė░ĒæŻ¼▒Pųą┼▌┼▌¼ö╠žę╗Č╚┤¾Ą°6.5%ĪŻ

ļm╚╗┼▌┼▌¼ö╠žęčĮø(j©®ng)╝ėīÆ┴╦ūį╔ĒĄ─ūo│Ū║ėŻ¼Ą½╩Ūʱ┼õĄ├╔Ž3000ā|╩ąųĄŻ¼▀Ćę¬┐┤╦³─▄ʱĮŌ┤ā╔éĆ║╦ą─├³Ņ}ĪŻ

łDį┤/┼▌┼▌¼ö╠ž╣┘ŠW(w©Żng)

ę╗╩ŪŻ¼║Ż═Ō╩ął÷Ą─│ų└m(x©┤)Ė▀į÷╦┘─▄ʱ│ų└m(x©┤)ĪŻ

Į³╚²─ĻüĒŻ¼┼▌┼▌¼ö╠ž║Ż═ŌĀI╩šš╝▒╚ę╗┬Ę’j╔²Ż¼Ęųäe×ķ9.8%Īó16.9%Īó38.9%ĪŻ2024─ĻŻ¼Ųõ║Ż═Ō├½└¹┬╩Ė³╩ŪĖ▀▀_71.3%Ż¼Ą½▓╗┐╔║÷ęĢĄ─╩ŪŻ¼ĻP(gu©Īn)ČÉš■▓▀Īó╬─╗»šJų¬Īó▒Š═┴╗»ĀIõNĪó╬’┴„┬─╝sĄ╚å¢Ņ}īóĦüĒ│╔▒Šē║┴”Ż¼┐╔─▄Ģ■Ūų╬gŲõĖ▀├½└¹ĪŻ

┼▌┼▌¼ö╠ž▒žĒÜ└^└m(x©┤)Ī░│¼ŅA(y©┤)Ų┌į÷╦┘Ī▒Ž¹╗»Ė▀╣└ųĄŻ¼į÷╦┘╗“├½└¹┬╩ę╗Ą®Ž┬ĮĄŻ¼║▄ėą┐╔─▄ø_ō¶╩ął÷ą┼ą─Ż¼╣└ųĄ┼▌─ŁŲŲ┴čĄ─’L(f©źng)ļU┤¾┤¾į÷╝ėĪŻ

Č■╩ŪŻ¼┼▌┼▌¼ö╠žę╗ų▒Žļę¬ćLįćĄ─IPā╚(n©©i)╚▌╗»║═╔·æB(t©żi)čė╔ņŻ¼─▄ʱšµš²╚ĪĄ├│╔ą¦ĪŻ

└^2023─Ļ9į┬26╚š┼▌┼▌¼ö╠žų„Ņ}śĘł@ĀIśI(y©©)║¾Ż¼Į±─Ļ6į┬Ż¼┼▌┼▌¼ö╠žėų╔µūŃ┴╦ą┬śI(y©©)æB(t©żi)Ī¬Ī¬│╔┴ó¬Ü┴óųķīÜŲĘ┼ŲpopopĪŻį┌ė░ęĢķ_░l(f©Ī)╔ŽŻ¼ėą├Į¾w═Ė┬Č┼▌┼▌¼ö╠žęč│╔┴óļŖė░╣żū„╩ęŻ¼ėŗäØ═Ų│÷äė«ŗäĪ╝»ĪČLABUBU┼c┼¾ėčéāĪĘĪŻ─┐Ū░Ż¼Ą┌ę╗╝ŠäĪ▒ŠęčĮø(j©®ng)ĄŪėø┴╦ū„ŲĘų°ū„ÖÓ(qu©ón)ĪŻ

▀@ą®ČÓį¬╗»Ą─ćLįćūī═ŌĮńĮŌūx×ķŻ¼┼▌┼▌¼ö╠žŽļ│╔×ķĪ░ųąć°Ą─ĄŽ╩┐─ßĪ▒ĪŻ

į┌ĻÉ─¼─¼┐┤üĒŻ¼Žļū÷Ī░╩└ĮńĄ─┼▌┼▌¼ö╠žĪ▒║═Žļū÷Ī░ųąć°Ą─ĄŽ╩┐─ßĪ▒═Ļ╚½╩Ūā╔ĘNIP─Ż╩ĮŻ¼ā╔š▀ķgĄ─ĮńŽ▐║▄ļy┤“═©ĪŻ

┤¾▓┐ĘųĄŽ╩┐─ßIPėą═Ļš¹Ą─╣╩╩┬║═ė░ęĢ╗»ĒŚ─┐Ż¼═Č╚ļ│╔▒ŠĖ³Ė▀Ż¼ķ_░l(f©Ī)ų▄Ų┌Ė³ķLŻ¼┼cĘ█ĮzĄ─ŪķĖąµ£Įėę▓Ė³ÅŖĪŻĄ½┼▌┼▌¼ö╠žĄ─IPĖ³Ž±╩Ū┐ņĢr╔ąŲĘ┼ŲŻ¼ķ_░l(f©Ī)ų▄Ų┌ŽÓī”Ė³Č╠Ż¼Ė³ą┬╦┘Č╚Ė³┐ņŻ¼┼cĘ█ĮzĄ─ŪķĖąµ£ĮėŽÓī”Ė³╚§ĪŻ║åå╬üĒšfŻ¼ę╗éĆę└┘ćķLŲ┌╔ŅČ╚Ą─╣╩╩┬Ż¼ę╗éĆę└┐┐Ė³ą┬╦┘Č╚║══Ōė^╬³ę²┴” ĪŻ

Ė³ųžę¬Ą─ę╗³c╩ŪŻ¼┤¾▓┐ĘųĘ█Įzī”ė┌│▒═µIP═Čūó┴╦éĆ╚╦╗»Īó╦Į├▄╗»Ą─ŽļŽ¾ĪŻŲ®╚ńŻ¼ī”ė┌├µ¤o▒ĒŪķĄ─MollyŻ¼Ę█Įz┐╔ęįŽļŽ¾╦²▒│║¾Ą─Ė„ĘNŪķŠwĪŻ┘Q(m©żo)╚╗Ą─ė░ęĢ╗»Ę┤Ą╣┐╔─▄ŲŲē─ė├æ¶Ą─ŽļŽ¾Ż¼Å─Č°Ž„╚§╔§ų┴╩ŪöžöÓ┼cIPĄ─ŪķĖąµ£ĮėĪŻ

├µī”┐šŪ░Ą─¤ßČ╚Ż¼═§īÄĖ³ČÓĖą╩▄ĄĮĄ─╩Ū╬ŻÖCĪŻ

╦¹į┌Į³Ų┌Ą─ę╗┤╬ā╚(n©©i)▓┐ĘųŽĒųą▒Ē╩ŠŻ¼╣½╦Š▒╗═ŲĄĮ┴╦ę╗éĆéõ╩▄ĻP(gu©Īn)ūóĄ─╬╗ų├ĪŻ¤ßČ╚įĮĖ▀Ż¼ęŌ╬Čų°═ŌĮńŲ┌┤²įĮĖ▀Ż¼’L(f©źng)ļUę▓ļSų«╔Ž╔²ĪŻ╦¹ę¬Ū¾╣½╦Š╔ŽŽ┬Ī░▒▄├Ō▒╗¤ß╦čĦ╣Ø(ji©”)ūÓŻ¼▓╗▒╗╩ął÷ŪķŠw╦∙╣³ÆČĪ▒Ż¼▓óį┘┤╬ųž╔ĻĪ░╬ęéāĄ──┐ś╦(bi©Īo)▓╗╩Ūūī Labubu │╔×ķę╗Ģr▒¼╝tĄ─┴„ąąĘ¹╠¢Ż¼Č°╩Ū┤“įņę╗éĆŠ▀éõķLŲ┌╔·├³┴”Ą─IPĪŻĪ▒

Į±─ĻęįüĒŻ¼░ó│╚į┘ę▓ø]ėą┘I▀^LabubuĄ─╚╬║╬ŽĄ┴ąĪŻ╦²Ą─ą─æB(t©żi)╩ŪŻ¼×ķūį╝║Ą─Ž▓Üg┘Iå╬Ż¼╚ń╣¹▀@éĆ¢|╬„▒╗│┤ŲüĒŻ¼╦²Ę┤Ą╣ėXĄ├ø]ėąęŌ┴xĪŻ╦²╩š╝»Ą─║▄ČÓ═µ┼╝Č╝ęńār┴╦║├Äū▒ČŻ¼Ą½╦²ę▓═Ļ╚½ø]ėą│÷╩█Ą─┤“╦ŃĪŻ¼F(xi©żn)į┌Ż¼╦²ūŅ║”┼┬Ą─╩ŪSkullpandaę▓▒╗│┤ŲüĒĪŻ

Ī░ī”šµš²Ž▓Üg▀@éĆIPĄ─╚╦üĒšfŻ¼▓╗£ž▓╗╗Ę┤Č°╩Ū║├╩┬ĪŻĪ▒

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį