Ą═╦┘Īó╬ó└¹Ģr┤·ĄĮüĒŻ¼ļŖ╔╠éāĮKė┌šJ(r©©n)ŪÕ┴╦▀@éĆ╩┬īŹ(sh©¬)

üĒį┤/ę╝ė[╔╠śI(y©©)

ū„š▀/└ŅÅ®

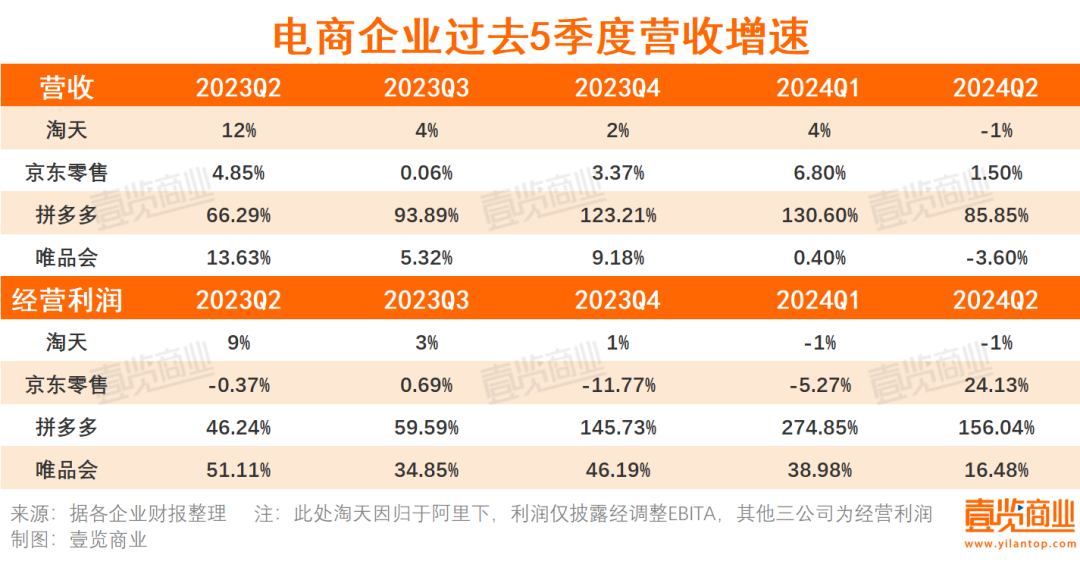

8į┬26╚šŻ¼Ų┤ČÓČÓ░l(f©Ī)▓╝Č■╝ŠČ╚žöł¾Ż¼┐éĀI╩š═¼▒╚į÷╦┘85.65%Ż¼ā¶└¹ØÖ═¼▒╚į÷╦┘144.2%ĪŻ┐┤╦Ų╚įį┌▒Ż│ųĖ▀╦┘į÷ķLŻ¼╣╔ārģsę╗Č╚Ą°┴╦30%ĪŻ

┘Y▒Š╩ął÷▓╗┘Iå╬Ż¼ų„ę¬ėąā╔³c(di©Żn)įŁę“Ż║ę╗╩Ūžöł¾öĄ(sh©┤)ō■(j©┤)▓╗╝░╩ął÷ŅA(y©┤)Ų┌Ż¼Ų┤ČÓČÓūŅĮK╝ŠČ╚ĀI╩š970.6ā|į¬Ż¼┤╦Ū░Ż¼╩ął÷ī”Ų┤ČÓČÓĀI╩šŅA(y©┤)Ų┌×ķ999.85ā|į¬ĪŻČ■╩Ūį┌žöł¾ļŖįÆĢ■╔ŽŻ¼Ų┤ČÓČÓ╝»łF(tu©ón)ł╠(zh©¬)ąąČŁ╩┬Īó┬ō(li©ón)Ž»CEO┌w╝čšķ▒Ē╩ŠŻ¼Ī░ĖéĀÄŁh(hu©ón)Š│Ą─╝ėäĪ╩ŪļŖ╔╠ąąśI(y©©)Ą─ų„ą²┬╔Ż¼Ė▀╩š╚ļĄ─į÷ķL╩Ū▓╗┐╔│ų└m(x©┤)Ą─ĪŻĪ▒ę▓Š═╩ŪšfŻ¼╝┤▒ŃŲ┤ČÓČÓ─┐Ū░╚į▒Ż│ųĖ▀╦┘į÷ķLŻ¼Ą½į÷ķLęčĮø(j©®ng)Ę┼ŠÅŻ¼Ūę╬┤üĒėą┐╔─▄│ų└m(x©┤)Ę┼ŠÅĪŻ

─┐Ū░Ż¼╠įīÜ╠ņžłĪ󊮢|┴Ń╩█ĪóŲ┤ČÓČÓĪó╬©ŲĘĢ■Ą─žöł¾Č╝ęč┼¹┬ČŻ¼Å─▀@ą®žöł¾ųąŻ¼╬ęéā┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼┴Ń╩█ļŖ╔╠ęčĮø(j©®ng)▀M(j©¼n)╚ļĄ═╦┘Ģr┤·Ż¼ĀI╩šĪó└¹ØÖį÷╦┘Ę┼ŠÅĄ─▓╗āH╩ŪéĆäeŲ¾śI(y©©)Ż¼Č°╩Ūš¹éĆąąśI(y©©)ĪŻ

1

ļŖ╔╠ęč▀M(j©¼n)╚ļĄ═╦┘Ģr┤·

ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)Ż¼2023─Ļ1-7į┬╚½ć°ŠW(w©Żng)╔Ž┴Ń╩█Ņ~═¼Ų┌į÷ķL12.5%Ż¼Į±─Ļ═¼Ų┌į÷ķLāH9.5%ĪŻ

ę╝ė[╔╠śI(y©©)š¹└Ē▀^╚ź╬Õ╝ŠČ╚ļŖ╔╠Ų¾śI(y©©)žöł¾░l(f©Ī)¼F(xi©żn)Ż¼ąąśI(y©©)Ą─į÷╦┘Ę┼ŠÅŻ¼įńėą┌ģä▌ĪŻ

Å─ĀI╩šį÷╦┘┐┤Ż¼╠į╠ņĪó╬©ŲĘĢ■ūį╚ź─Ļ╚²╝ŠČ╚║¾Ż¼ĀI╩šį÷╦┘Å─éĆ╬╗öĄ(sh©┤)į÷ķLĄĮžō(f©┤)į÷ķLŻ╗Š®¢|┴Ń╩█Į³╬ÕéĆ╝ŠČ╚ĀI╩šį÷╦┘ūŅĖ▀ųĄāH6.8%Ż¼▒M╣▄Į±─ĻČ■╝ŠČ╚Įø(j©®ng)Üv┴╦618▀@ę╗┤¾┤┘╣Ø(ji©”)³c(di©Żn)Ż¼š¹¾wĀI╩šę▓āHį÷ķL┴╦1.5éĆ░┘Ęų³c(di©Żn)ĪŻŲ┤ČÓČÓĮY(ji©”)╩°┴╦▀B└m(x©┤)╦─╝ŠČ╚Ą─Łh(hu©ón)▒╚į÷ķLųĄ┼╩Ė▀ĪŻ

Å─└¹ØÖį÷╦┘┐┤Ż¼╠į╠ņį┌▀^╚ź╬ÕéĆ╝ŠČ╚ė·░l(f©Ī)▓╗ÆĻÕXŻ¼Įø(j©®ng)š{(di©żo)š¹EBITAė╔š²▐D(zhu©Żn)žō(f©┤)Ż╗╬©ŲĘĢ■Įø(j©®ng)ĀI└¹ØÖį÷╦┘Å─2023─ĻQ2Ą─51.11%ę╗┬ĘĄ°ų┴Į±─ĻQ2Ą─16.68%Ż¼Ų┤ČÓČÓĪ󊮢|╝┤▒Ń┐┤╦Ųį÷╦┘┐╔ė^Ż¼╣╔ārģsę╗Č╚Ą°═ŻĪŻ

Č╠ęĢŅlļŖ╔╠ŲĮ┼_ę▓ķ_╩╝├µī”ŽÓ╦ŲĄ─└¦Š│ĪŻō■(j©┤)žöł¾Ż¼┐ņ╩ųĄ┌Č■╝ŠČ╚ļŖ╔╠śI(y©©)äš(w©┤)Į╗ęū┐éŅ~Ż©GMVŻ®▀_(d©ó)3053ā|į¬Ż¼═¼▒╚į÷ķL14.99%Ż¼▌^Ą┌ę╗╝ŠČ╚Ą─28.17%į÷╦┘ėą╦∙Ę┼ŠÅŻ╗ō■(j©┤)═Ē³c(di©Żn)LatePostł¾Ą└Ż¼ČČę¶ļŖ╔╠į┌ 2024 ─Ļę╗╝ŠČ╚Ą─õN╩█Ņ~│¼▀^┴╦ 7000 ā|į¬Ż¼═¼▒╚į÷ķL│¼ 50%ĪŻŲõųąŻ¼ę╗ĪóČ■į┬└█ėŗ═¼▒╚į÷╦┘│¼ 60%Ż©┐╝æ]ĄĮėą┤║╣Ø(ji©”)╝┘Ų┌Ż¼ę╗░Ń║Ž▓óĮy(t©»ng)ėŗŻ®Ż¼╚²į┬═¼▒╚į÷╦┘ätŽ┬╗¼ĄĮ 40% ęįŽ┬ĪŻĮø(j©®ng)▀^ČÓ─Ļ│¼Ė▀╦┘öU(ku©░)Åł║¾Ż¼ČČę¶ļŖ╔╠ę▓Üwė┌ŲĮĘĆ(w©¦n)į÷ķLĪŻ

ę“┤╦Ż¼╬ęéāėą└Ēė╔═ŲšōŻ¼ć°ā╚(n©©i)ļŖ╔╠ęčČ╚▀^Ė▀╦┘░l(f©Ī)š╣Ų┌Ż¼ķ_╩╝▀M(j©¼n)╚ļĄ═╦┘į÷ķLĢr┤·ĪŻČ°į┌▀@ę╗Ģr┤·Ż¼ļŖ╔╠éāūŅ│§Č╝▓╗╝sČ°═¼Ąž▀xō±ė├Ī░Ą═ārĪ▒üĒæ¬(y©®ng)æ(zh©żn)ĪŻ

┐╔ęį░č╠įīÜĪ󊮢|Ą─Ą═ār▓▀┬įÜwĮY(ji©”)ė┌ę╗ł÷├µī”Ų┤ČÓČÓĖ▀╦┘į÷ķLōīš╝╩ął÷Ę▌Ņ~Ž┬Ą─Ę└╩žæ(zh©żn)Ż¼ę▓┐╔ęį░čČČę¶Īó┐ņ╩ųĄ─Ą═ār▓▀┬į╩╝ęĢū„Č╠ęĢŅlļŖ╔╠ū▀Ž“│╔╩ņŲ┌╬³ę²Ž¹┘M(f©©i)Ą─ėąą¦╩ųČ╬ĪŻĄ½Å─ĮY(ji©”)╣¹üĒ┐┤Ż¼į°ūī╚½ąąśI(y©©)ĘŅąąĄ─Ą═ārŻ¼▓╗āHø]ėąĮoļŖ╔╠ĦüĒ├„’@į÷ķLŻ¼Ę┤Č°ėą║”ĪŻ

2

Ą═ārŻ¼ų╗▒Ńę╦┴╦┐ņ▀f╣½╦Š

║┴¤oę╔å¢Ż¼Ū░ę╗ļAČ╬Ż¼┤¾╝ęī”ė┌Ą═ārĄ─└ĒĮŌČ╝╩Ūėąå¢Ņ}Ą─ĪŻ▒Ē¼F(xi©żn)į┌Ų¾śI(y©©)žöł¾└’Ż¼╬ęéāę▓░l(f©Ī)¼F(xi©żn)┴╦ę╗ą®ė╔ė┌Ą═ār▓▀┬įę²░l(f©Ī)Ą─╣▓ąįĪŻ

╩ūŽ╚Ż¼Ų¾śI(y©©)Ą─ĀI╩šĪó└¹ØÖ┐┤╦Ųį÷ķLŻ¼Ą½╚įėąę╗ą®ĻP(gu©Īn)µIųĖś╦(bi©Īo)▓ó▓╗║├┐┤ĪŻ

╠į╠ņĄ─ėåå╬öĄ(sh©┤)īŹ(sh©¬)¼F(xi©żn)┴╦ļp╬╗öĄ(sh©┤)į÷ķLŻ¼Ą½░ó└’ūŅ║╦ą─Ą─¼F(xi©żn)Į┴„śI(y©©)äš(w©┤)Ż║┐═æ¶╣▄└Ē╩š╚ļŻ©╝┤║╦ą─ļŖ╔╠ųąĄ─ÅVĖµ║═é“Į╩š╚ļŻ¼āH═¼▒╚╬óį÷1%ĪŻį┌2024žö─ĻŻ¼╠į╠ņ┐═æ¶╣▄└Ē╩š╚ļš╝╣½╦Š┐é╩š╚ļĄ─╚²Ęųų«ę╗Ż¼╦³äō(chu©żng)įņĄ─EBITA└¹ØÖģsš╝╣½╦ŠĄ─┤¾╝s112%ĪŻę▓Š═╩ŪšfŻ¼╚ń╣¹░ó└’Ą─įņč¬Ų„╩Ū╠į╠ņŻ¼╠į╠ņįņč¬Ų„Š═╩Ū┐═æ¶╣▄└Ē╩š╚ļĪŻČ°▀@éĆįņč¬Ų„Ą─įņč¬─▄┴”š²├µ┼RŲ┐ŅiĪŻ

Š®¢|┴Ń╩█Ą─║╦ą─śI(y©©)äš(w©┤)ļŖūė«a(ch©Żn)ŲĘ║═╝ęė├ļŖŲ„╩š╚ļ═¼▒╚Ž┬ĮĄ4.6%ĪŻę╗ų▒ęįüĒŻ¼ļŖūė«a(ch©Żn)ŲĘ╝░╝ęė├ļŖŲ„╔╠ŲĘ╩š╚ļČ╝╩ŪŠ®¢|╝»łF(tu©ón)ĀI╩šĄ─┤¾Ņ^Ż¼š╝ĄĮš¹¾wĀI╩šĄ─ę╗░ļĪŻ

┐ņ╩ųū„×ķęįā╚(n©©i)╚▌“ī(q©▒)äėĄ─Č╠ęĢŅlļŖ╔╠ŲĮ┼_Ż¼├µī”╩Ę╔ŽūŅķLĄ─618Ż¼Č■╝ŠČ╚ļŖ╔╠GMV═¼▒╚į÷╦┘15%Ż¼Ą═ė┌╩ął÷ŅA(y©┤)Ų┌Ą─18%Ż¼MAUŻ©į┬╗Ņė├æ¶öĄ(sh©┤)Ż®Łh(hu©ón)▒╚Ž┬╗¼ų┴6.92ā|Ż¼Ą═ė┌╩ął÷ŅA(y©┤)Ų┌Ą─6.99ā|ĪŻ

Ųõ┤╬Ż¼Ą═ār▒Š╔Ēę▓╩Ūę╗ĘNĀIõN╩ųČ╬Ż¼Ė„Ų¾śI(y©©)ąĶę¬═©▀^ča(b©│)┘NĪóą¹é„Ą─ĘĮ╩ĮÅŖ(qi©óng)╗»Ą═ār▀@ę╗ą─ųŪĪŻę“┤╦Ż¼Ė„Ų¾śI(y©©)Ą─õN╩█/ĀIõN┘M(f©©i)ė├▀ĆČ╝ūāĖ▀┴╦ĪŻ└²╚ńŠ®¢|ĀIõNķ_ų¦118.67ā|į¬Ż¼═¼▒╚į÷╝ė7.3%Ż╗┐ņ╩ųõN╩█┘M(f©©i)ė├š╝┐é╩š╚ļĄ─░┘Ęų▒╚ė╔2024─ĻĄ┌ę╗╝ŠČ╚Ą─31.9%į÷ų┴2024─ĻĄ┌Č■╝ŠČ╚Ą─32.4%ĪŻ

ūŅ║¾Ż¼Ą═ārĮoļŖ╔╠ŲĮ┼_ĦüĒ┴╦░l(f©Ī)žøŅl┤╬║═ėåå╬┴┐Ą─į÷ķLŻ¼ģs┐╔─▄ī¦(d©Żo)ų┬ŲĮŠ∙ėåå╬ārųĄĄ─Ž┬ĮĄĪŻ▒╚╚ńŻ¼╠į╠ņ║═Š®¢|Č╝į┌žöł¾ųą▒Ē╩ŠĪĖėåå╬┴┐į┌Q2īŹ(sh©¬)¼F(xi©żn)┴╦ā╔╬╗öĄ(sh©┤)į÷ķLĪ╣ĪŻĄ½╠į╠ņĀI╩šį°žō(f©┤)į÷ķLŻ¼Š®¢|┴Ń╩█Ą─ĀI╩šģsāHėą1.5éĆ³c(di©Żn)Ą─į÷ķLŻ¼ę▓Š═╩Ūšf┐═å╬ārūāĄ═┴╦ĪŻ

┼cąąśI(y©©)┌ģä▌╔įėą▓╗═¼Ą─╩Ū╬©ŲĘĢ■ĪŻū„×ķę╗éĆęį┘u╬▓žøų°ĘQĄ─ŲĮ┼_Ż¼▒Š╔ĒŠ▀éõę╗Č©Ą─ārĖ±ā×(y©Łu)ä▌ĪŻĄ½į┌š¹¾wąąśI(y©©)ārĖ±æ(zh©żn)“ī(q©▒)╩╣Ž┬Ż¼╬©ŲĘĢ■Ą─ėåå╬┴┐╗Ņ▄Sė├æ¶▒╗Ęų?j©½n)éŻ¼┐═å╬ārĘ┤Č°└Ł╔²ĪŻ2024─ĻQ2╬©ŲĘĢ■ėåå╬┴┐═¼▒╚Ž┬╗¼7%Ż¼╝ŠČ╚╗Ņ▄Sė├æ¶ę▓═¼▒╚£p╔┘╝s140╚f╚╦Ż¼ŲĮŠ∙┐═å╬ār256į¬Ż¼═¼▒╚į÷ķL8%ĪŻ

─Ū├┤Ż¼Š┐Š╣ėąšlį┌Ą═ār└’½@└¹Ż┐┐ņ▀f╣½╦ŠĪŻ

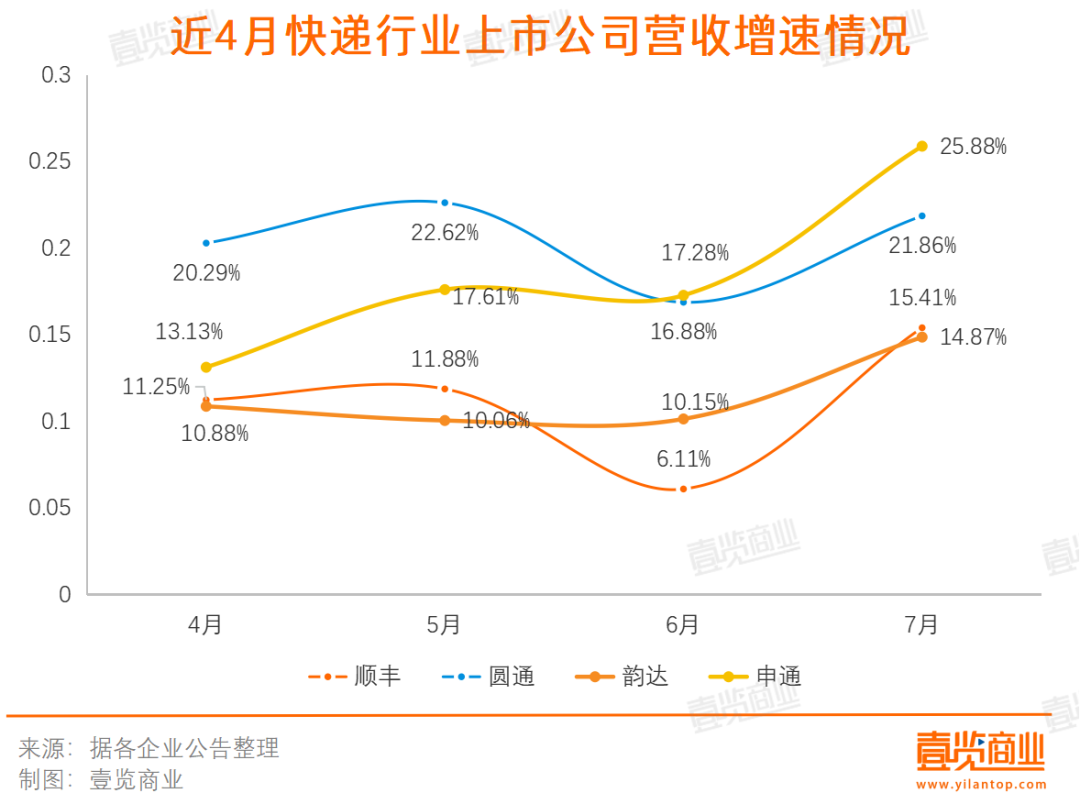

ę╝ė[╔╠śI(y©©)Įy(t©»ng)ėŗ░l(f©Ī)¼F(xi©żn)Ż¼░³└©ĒśžSĪółA═©ĪóĒŹ▀_(d©ó)Īó╔Ļ═©į┌ā╚(n©©i)Ą─╦─╝ęęč╔Ž╩ą┐ņ▀f╣½╦ŠŻ¼Į³╦─éĆį┬ĀI╩šÄū║§Č╝ėą═¼▒╚ā╔╬╗öĄ(sh©┤)Ą─į÷ķLĪŻŲõųąŻ¼╔Ļ═©į┌7į┬═¼▒╚į÷╦┘ūŅ┐ņŻ¼▀_(d©ó)ĄĮ25.88%ĪŻ

Å─ūŅą┬┼¹┬ČĄ─žöł¾üĒ┐┤Ż║

łA═©╦┘▀fį┌Į±─Ļ╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ325.65ā|į¬Ż¼═¼▒╚į÷ķL20.61%Ż╗ŲõųąŻ¼┐ņ▀fśI(y©©)äš(w©┤)īŹ(sh©¬)¼F(xi©żn)Üwī┘ė┌─Ė╣½╦Š╣╔¢|ā¶└¹ØÖ20.97ā|į¬Ż¼═¼▒╚į÷ķL13.48%Ż╗

ųą═©┐ņ▀f╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)╩š╚ļ206.86ā|į¬Ż¼═¼▒╚į÷ķL10.5%Ż╗š{(di©żo)š¹║¾ā¶└¹ØÖ50.3ā|į¬Ż¼═¼▒╚į÷ķL13.0%ĪŻĮ±─ĻČ■╝ŠČ╚Ż¼ųą═©╩ął÷Ę▌Ņ~ļm╚╗▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ2éĆ░┘Ęų³c(di©Żn)ų┴19.6%Ż¼š{(di©żo)š¹║¾ā¶└¹ØÖ╚įį÷ķL┴╦10.9%Ż¼▀_(d©ó)28ā|į¬ĪŻ

śO═├╔Ž░ļ─Ļ╩š╚ļ▀_(d©ó)ĄĮ48.62ā|├└į¬Ż¼═¼▒╚į÷ķL20.6%ĪŻ░ļ─Ļā¶└¹ØÖ╩ū┤╬▐D(zhu©Żn)š²×ķ3102.6╚f├└į¬Ż¼Įø(j©®ng)š{(di©żo)š¹EBITDA═¼▒╚┤¾į÷795.6%ų┴3.5ā|├└į¬ĪŻ

║═ļŖ╔╠ąąśI(y©©)Ą─Ą═╦┘į÷ķLą╬│╔§r├„ī”▒╚Ż¼┐ņ▀fąąśI(y©©)Äū║§Č╝īŹ(sh©¬)¼F(xi©żn)┴╦ĀI╩šĪó└¹ØÖĄ─═¼▒╚ā╔╬╗öĄ(sh©┤)į÷ķLĪŻ

▀@├┤┐┤üĒŻ¼Ą═ārī”ļŖ╔╠ąąśI(y©©)▓óø]ėąÄ¦üĒĖ³ČÓš²├µĄ─ė░ĒæŻ¼Ę┤Č°╬╣’¢┴╦┐ņ▀f╣½╦ŠĪŻ─Ū├┤Ż¼į┌Ą═╦┘į÷ķLĢr┤·Ż¼ļŖ╔╠éāŠ┐Š╣įōū÷╩▓├┤Ż┐

3

į┌Ą═╦┘Ģr┤·Š┐Š╣įōū÷╩▓├┤Ż┐

į┌ę╝ė[╔╠śI(y©©)┐┤üĒŻ¼ėąā╔ŚlŠĆ╩Ū«ö(d©Īng)Ž┬ļŖ╔╠ų°ųžąĶę¬░l(f©Ī)┴”Ą─Ż║ę╗Ślć°ā╚(n©©i)╝ėÅŖ(qi©óng)ā×(y©Łu)ä▌Ż¼┤“│÷▓Ņ«É╗»Ż╗ę╗ŚlŠĆ╩Ū│÷║ŻĪŻ

į┌▀^╚źŻ¼╬ęéāę╗ų▒ī”ļŖ╔╠Š▐Ņ^éāČ╝ų°▓╗═¼Ą─ėĪŽ¾┼cČ©╬╗Ż║▒╚╚ńŠ®¢|Š═╩Ū3CöĄ(sh©┤)┤aÅŖ(qi©óng)ä▌ļŖ╔╠Ż¼╬’┴„┐ņ╩█║¾║├Ż¼ųąŪÓ─Ļ─ąąįĖ³Ų½É█Ż╗╠į╠ņžø╝▄╚½Ż¼╚f─▄Ą─╠įīÜŻ¼├└ŖyĘ■’Ś╩ŪÅŖ(qi©óng)ĒŚŻ¼┼«ąįė├æ¶ČÓĪŻ╬©ŲĘĢ■Ę■’Ś╣®æ¬(y©®ng)µ£ėąā×(y©Łu)ä▌Ż¼ėąę╗┼·ķLŲ┌Å═(f©┤)┘ÅĄ─╚╦╚║ĪŻ┐ņ╩ų¬Ü(d©▓)ėąĄ─┤¾┴┐Ž┬│┴╩ął÷ė├æ¶ĪŻŲ┤ČÓČÓ╩Ū▐r(n©«ng)«a(ch©Żn)ŲĘ║═ėąĖéĀÄąįĄ─ārĖ±┴”....

╚╗Č°Ż¼╚ń╣¹┤¾╝ęę╗╬ČĄ─ŠĒĄ═ārŻ¼ų╗Ģ■ūīĖ„ŲĮ┼_Č╝┌ģŽ“Ų┤ČÓČÓŻ¼▓Ņ«É╗»£pąĪŻ¼Ė„ŲĮ┼_Ą─ā×(y©Łu)ä▌Ę┤Č°▓╗’@ąįĪŻ

į┌«ö(d©Īng)Ž┬ę¬▒Ż│ųĖéĀÄ┴”Ż¼ę¬ū÷Ą─╩Ūūī┤µ┴┐╩ął÷Ą─ė├æ¶ķLŲ┌šJ(r©©n)┐╔ūį╝║Ż¼ę▓Š═╩Ūū÷ūį╝║Ż¼Ę┼┤¾ūį╝║Ą─ā×(y©Łu)ä▌ĪŻ

Å─žöł¾┐┤Ż¼šµš²ė░ĒæļŖ╔╠ŲĮ┼_Ą─Ż¼╚į╩ŪūŅŲĮ┼_ūŅšJ(r©©n)┐╔ĪóūŅųęą─Ą──Ūę╗┼·ė├æ¶ĪŻ

▒╚╚ń╠į╠ņĄ─88VIPŻ¼āH4200╚f╚╦öĄ(sh©┤)Ą─88VIPš╝╠į╠ņ┐éGMVĄ─▒╚ųž▀_(d©ó)25%ĪŻ╬©ŲĘĢ■▓╗ĄĮ┐é╗Ņ▄Sė├æ¶10%Ą─SVIPŻ¼žĢ½I(xi©żn)┴╦ŠĆ╔ŽŽ¹┘M(f©©i)ĮŅ~Ą─47%ĪŻ

š²ę“?y©żn)ķŲĮ┼_ėą▓Ņ«ÉąįŻ¼▓┼Ģ■ėąĖ„ŅÉ«ŗŽ±Ą─ųęš\ė├æ¶ĪŻ▀@┼·ė├æ¶ų«╦∙ęįųęš\Ż¼╩Ūę“?y©żn)ķšJ(r©©n)┐╔ŲĮ┼_▒Š╔ĒĄ─ā×(y©Łu)ä▌┼c╠ž³c(di©Żn)Ż¼▀@ę▓╩ŪŲ¾śI(y©©)Ą─┴ó╔Ēų«▒ŠĪŻ

ę▓Š═╩ŪšfŻ¼╠ß╔²Ģ■åTĄ─Å═(f©┤)┘Å┬╩Ż¼▓ó┼ÓB(y©Żng)Ė³ČÓĄ─║╦ą─Ģ■åTŻ¼▓┼╩Ū«ö(d©Īng)Ž┬ļŖ╔╠ūŅįōū÷Ą─╩┬ĪŻ

Č°ę¬╠ßĖ▀Ģ■åTĄ─Å═(f©┤)┘Å┬╩Ż¼ļŖ╔╠ę╗Ą├▒ŻūCŲĮ┼_Ę■äš(w©┤)ĪóČ■ū÷║├╔╠╝ę║Y▀xĪŻę╗ĘĮ├µŻ¼Ą═ār┐╔ęįū÷Ż¼æ¬(y©®ng)įōū÷─Ūą®į┌į┤Ņ^Č╦ėąā×(y©Łu)ä▌Ż¼─▄Ž“╣®æ¬(y©®ng)µ£ę¬└¹ØÖĄ─«a(ch©Żn)ŲĘŻ¼Ūę▓╗─▄ĮĄĄ═╣®Įo┘|(zh©¼)┴┐ĪŻ┴Ēę╗ĘĮ├µŻ¼į┌┬─╝sČ╦Ż¼╔╠╝ę║═Ž¹┘M(f©©i)š▀Ą─¾w“×(y©żn)═¼śėę¬▒ŻšŽŻ¼╔╠╝ęĄ─╔·æB(t©żi)ĮĪ┐ĄŻ¼ėą┘ŹÕXĄ─┐šķgŻ¼ę▓Š═─▄ūīŽ¹┘M(f©©i)š▀Ą─┘Å╬’¾w“×(y©żn)Ė³║├ĪŻ

ū÷║├ūį╝║ų«║¾Ż¼Ų¾śI(y©©)į┘üĒŪ¾į÷ķLĪŻČ°į÷ķLĄ─ūā┴┐Ż¼į┌║Ż═ŌŻ¼į┌Ė³╝Ü(x©¼)ĘųĄ─┘ÉĄ└ĪŻ

Å─Ų¾śI(y©©)Ą─žöł¾┐┤üĒŻ¼║Ż═Ō╩ął÷į÷╦┘ę└╚╗čĖ├═ĪŻ

└²╚ńŻ¼░ó└’ć°ļHöĄ(sh©┤)ūų╔╠śI(y©©)╝»łF(tu©ón)╩š╚ļ×ķ292.93ā|į¬Ż¼═¼▒╚┤¾Ę∙į÷ķL32%Ż¼╩Ū░ó└’ŲņŽ┬ĀI╩šį÷╦┘ūŅ┐ņĄ─╝»łF(tu©ón)Ż╗Ų┤ČÓČÓĄ─║Ż═ŌśI(y©©)äš(w©┤)Temu╚įį┌│ų└m(x©┤)į÷ķLĪŻō■(j©┤)öĄ(sh©┤)ūųĮø(j©®ng)Ø·(j©¼)Ęų╬÷ÖC(j©®)śŗ(g©░u)Sensor TowerŻ¼Įžų┴2024─Ļę╗╝ŠČ╚Ż¼Temu APPį┌╚½Ū“ōĒėą1.67ā|į┬╗Ņė├æ¶Ż¼═¼▒╚į÷614%ĪŻ┐ņ╩ų║Ż═ŌśI(y©©)äš(w©┤)Ą─ūā¼F(xi©żn)─▄┴”į┌Č■╝ŠČ╚ę▓═¼▒╚╠ß╔²┴╦141.4%Ż¼▀_(d©ó)11ā|į¬ĪŻ

ę╝ė[╔╠śI(y©©)═¼Ģr░l(f©Ī)¼F(xi©żn)Ż¼Ž±Š®¢|Īó┐ņ╩ų▀@ŅÉŲ¾śI(y©©)Ż¼č║ūó│²┴╦ļŖ╔╠═ŌĄ─ā×(y©Łu)ä▌śI(y©©)äš(w©┤)Ż¼ę▓╩Ū«ö(d©Īng)Ž┬═┌Š“ą┬į÷┴┐Ą─║├▀xō±ĪŻ

▒╚╚ńŠ®¢|╬’┴„Ż¼Š═į┌Š®¢|ūŅą┬žöł¾ųąš╣¼F(xi©żn)│÷┴╦ėą┴┴³c(di©Żn)Ą─ė»└¹─▄┴”ĪŻ╔Ž░ļ─ĻŻ¼Š®¢|╬’┴„┐é╩š╚ļ▀_(d©ó)863ā|į¬Ż¼═¼▒╚į÷ķL11%Ż¼Įø(j©®ng)š{(di©żo)š¹║¾ā¶└¹ØÖ×ķ31.2ā|į¬Ż¼═¼▒╚į÷ķL2631.2%Ż¼ė»└¹╦«ŲĮį┘äō(chu©żng)ą┬Ė▀ĪŻ▀@ę▓ęŌ╬Čų°Š®¢|╬’┴„į┌═Ų▀M(j©¼n)ŠW(w©Żng)Įj(lu©░)Īó«a(ch©Żn)ŲĘĪó╝╝ąg(sh©┤)Ą╚▓╗öÓ╔²╝ēųąŻ¼▓╗öÓīŹ(sh©¬)¼F(xi©żn)│╔▒ŠĪóą¦┬╩║═¾w“×(y©żn)Ą─ā×(y©Łu)╗»Ż¼═ŲäėęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)▀M(j©¼n)ę╗▓ĮßīĘ┼ĪŻ

4

ĮY(ji©”)šZ

Ž¹┘M(f©©i)Ą─▒PūėŠ═▀@├┤┤¾Ż¼į┌┤µ┴┐╩ął÷└’▓╗öÓÅŖ(qi©óng)š{(di©żo)Ą═ārĪóÅŖ(qi©óng)š{(di©żo)į÷ķLŻ¼ī”Ų¾śI(y©©)Ą─üĒšfŻ¼╗“įSĀIõN┤¾▀^┐╔īŹ(sh©¬)█`ąįĪŻ

╝┤╩╣į┌Ųš▒ķūĘŪ¾Ą═ārĄ─Ž¹┘M(f©©i)Łh(hu©ón)Š│ųąŻ¼ŲĘ┼ŲŽ¹┘M(f©©i)╚╦╚║ę▓▓╗Ģ■šµĄ─Ž¹┘M(f©©i)ĮĄ╝ēų┴░ū┼ŲŻ╗Č°░ū┼ŲŽ¹┘M(f©©i)╚╦╚║ätāAŽ“ė┌ų▒ĮėĮĄĄ═┘Å╬’Ņl┤╬ĪŻ

Ž╚ū÷║├ūį╝║Ż¼į┘Å─║Ż═Ō╩ął÷Īó╝Ü(x©¼)Ęų┘ÉĄ└īżšęį÷┴┐Ż¼▓┼╩ŪŲ¾śI(y©©)Ą═╦┘į÷ķLĢr┤·ūŅĘĆ(w©¦n)═ūĄ─ĘĮ░ĖĪŻ

Å──┐Ū░┐┤Ż¼░ó└’Ż¼Š®¢|║═Ų┤ČÓČÓéā╦Ų║§Č╝šJ(r©©n)ŪÕ┴╦▀@éĆ¼F(xi©żn)īŹ(sh©¬)ĪŻ

į┌8į┬26╚šĄ─žöł¾ļŖįÆĢ■╔ŽŻ¼Ų┤ČÓČÓł╠(zh©¬)ąąČŁ╩┬Īó┬ō(li©ón)Ž»CEO┌w╝čšķšfŻ¼Ų┤ČÓČÓĖ▀╩š╚ļĄ─į÷ķL╩Ū▓╗┐╔│ų└m(x©┤)Ą─ĪŻŲ┤ČÓČÓČŁ╩┬ķLĪó┬ō(li©ón)Ž»CEOĻÉ└┌šfŻ¼Ų┤ČÓČÓ└¹ØÖųØuŽ┬ĮĄĄ─┤¾ĘĮŽ“╩Ū▓╗┐╔▒▄├ŌĄ─ĪŻ

┤╦═ŌŻ¼×ķ┴╦ų¦│ųŲĮ┼_Ą─ķLŲ┌ĮĪ┐Ą░l(f©Ī)š╣║═Ė▀┘|(zh©¼)┴┐╣®ĮoĄ─Į©įO(sh©©)Ż¼ĻÉ└┌ųĖ│÷Ż¼Ų┤ČÓČÓęčĮø(j©®ng)ū÷║├į┌╬┤üĒę╗Č╬Ģrķgā╚(n©©i)Ā▐╔³Č╠Ų┌└¹ØÖĄ─£╩(zh©│n)éõŻ¼╣▄└Ēīėī”┤╦ęčĮø(j©®ng)▀_(d©ó)│╔╣▓ūRĪŻ

Č°░ó└’Ą─ģŪėŠŃæę▓▓┼žöł¾Ģ■╔ŽÅŖ(qi©óng)š{(di©żo)Ż¼ųžęĢ╠įīÜĄ─žSĖ╗ČÓį¬╣®ĮoŻ¼═¼ĢrīŻūó═Č┘Yė┌Ž¹┘M(f©©i)¾w“×(y©żn)╠ß╔²Ż¼īó▓╗öÓā×(y©Łu)╗»ė├æ¶┴„┴┐┼c╔╠ŲĘĄ─Ųź┼õą¦┬╩Ż¼ū÷īŹ(sh©¬)ĘĆ(w©¦n)Č©į÷ķLĄ─┌ģä▌ĪŻ

▀@╩Ū║├╩┬ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį