ĮŁ─Ž▓╝ę┬Ż¼Ė▀┼╩▓╗Ų

│÷ŲĘ/ÜõŽ¹┘M

ū„š▀/┤¾┐╔Dake

┘F╚╦°BĪĖ╔ߌēą¼Ę■Ī╣Ż¼┼«čb×ķų„Ą─ĖĶ┴”╦╝╩ūķ_─ąčbĄĻŻ¼░▓╠żķ_╩╝ū÷Ķż┘żĘ■Ż¼╝t“▀“č╚ļŠųæ¶═ŌŻ¼╔Ł±R▓╝ŠųīÖ╬’śIäšĪŁĪŁĘ■’ŚŲ¾śIĄ─▀@ą®ą┬äėū„Ż¼▒│║¾Ą─įŁę“Č╝ųĖŽ“ę╗éĆĪ¬Ī¬Ę■’Ś┘ÉĄ└Ą─║«ÜŌš²į┌┬¹čėĪŻ

Ū░▓╗Š├Ż¼ęčĮøėą39╝ęĘ■’ŚŲ¾śI╔Ž╩ą╣½╦Š┼¹┬Č┴╦2023─ĻśI┐āė»└¹ŅAŠ»Ż¼ō■┬ō╔╠ŠWĮyėŗŻ¼39╝ęĘ■’Ś╔Ž╩ą╣½╦ŠųąŻ¼ėą18╝ę│÷¼F▓╗═¼│╠Č╚Ą─╠ØōpŻ¼╝sš╝┐éöĄĄ─46%Ż¼Ųõųą▀b═¹┐Ų╝╝╠ØōpūŅ×ķć└ųžŻ¼2023─ĻūŅĖ▀╗“╠Øōp12ā|į¬ĪŻ

Ą½═¼į┌Ę■’Ś┘ÉĄ└Ż¼ėąę╗╝ęŲ¾śIģsš╣¼F│÷┴╦¾@╚╦Ą─ĒgąįĪŻ

ĮŁ─Ž▓╝ę┬╚šŪ░░l▓╝2024╔Ž░ļžö─ĻśI┐āöĄō■Ż¼į┌Įžų┴╚ź─Ļ12į┬31╚šĄ─┴∙éĆį┬ā╚Ż¼įō╝»łFŲ┌ā╚╚ĪĄ├╩š╚ļ29.76ā|į¬Ż¼═¼▒╚į÷╝ė26.08%Ż╗ā¶└¹ØÖ═¼▒╚┤¾Øq54.5%ų┴5.74ā|į¬Ż¼╝»łFš¹¾w├½└¹┬╩ė╔2023╔Ž░ļžö─ĻŻ©2023─Ļ12į┬31╚šų╣6éĆį┬Ż®Ą─64.7%╔Ž╔²ų┴2024╔Ž░ļžö─ĻĄ─65.5%ĪŻ

ĮŁ─Ž▓╝ę┬į┌žöł¾ųą▒Ē╩ŠŻ¼╩š╚ļĄ─į÷ķLų„ꬥ├ęµė┌īŹ¾wĄĻęÄ─Ż║═õN╩█į÷ķLęį╝░ŠĆ╔ŽŪ■Ą└õN╩█Ą─į÷ķLŻ¼ŲõųąŠĆŽ┬Ū■Ą└╩š╚ļ┤¾Øq26.5%Ż¼ŠĆ╔ŽŪ■Ą└╩š╚ļ┤¾Øq24.2%ĪŻ┐╔ų^╩ŪŠĆ╔ŽŠĆŽ┬Ą─Ī░ļpžS╩šĪ▒ĪŻ

01

ū°ōĒę╗▒ŖūėŲĘ┼Ų

Ą╚ė┌ōĒėą┴╦│¼ÅŖūo¾wŻ┐

ĮŁ─Ž▓╝ę┬Ą─ÅŖä▌į÷ķLŻ¼╩ūŽ╚¾w¼Fį┌ķTĄĻöĄ┴┐Ą──µä▌╔ŽōPĪŻ

öĄō■’@╩ŠŻ¼į┌ł¾ĖµŲ┌ā╚Ż¼ĮŁ─Ž▓╝ę┬ŠĆŽ┬Ū■Ą└ĀI╩š▀_24.42ā|į¬Ż¼š╝╦∙ėąŪ■Ą└ĀI╩š┐éŅ~Ą─82.1%Ż¼┐╔ęįšfŻ¼ŠĆŽ┬īŹ¾wĄĻ╚į╩ŪĮŁ─Ž▓╝ę┬Ą─ų„ę¬ĀI╩šüĒį┤ĪŻžöł¾’@╩ŠŻ¼ĮŁ─Ž▓╝ę┬į┌╚½Ū“ĮøĀIĄ─¬Ü┴óīŹ¾w┴Ń╩█ĄĻ┐éöĄį┌2024╔Ž░ļžö─Ļā╚ė╔1990╝ęį÷╝ėų┴2036╝ęŻ¼Ųõųąųąć°ĄĻõü┐éöĄ▀_2019╝ęĪŻ

į┌│Ū╩ąīė╝ēĘĮ├µŻ¼Č■Īó╚²ŠĆ│Ū╩ąīŹ¾wĄĻį┌ĮŁ─Ž▓╝ę┬ĄĻõüęÄ─Ż┐é┴┐ųąš╝ō■Į^┤¾ČÓöĄ▒╚└²ĪŻĮžų┴2023─Ļ─ĻĄūŻ¼ĮŁ─Ž▓╝ę┬Č■Īó╚²ŠĆ│Ū╩ąīŹ¾wĄĻĘųäeš╝ĄĻõü┐éęÄ─ŻĄ─34.8%║═31.9%Ż¼Č■š▀ų«║═ĮėĮ³Ų▀│╔Ż¼ę╗Īó╦─ŠĆ│Ū╩ąīŹ¾wĄĻš╝▒╚ätĘųäe×ķ11.4%║═21.9%ĪŻÅ─Ąžė“Ęų▓╝üĒ┐┤Ż¼ĮŁ─Ž▓╝ę┬į┌╚A¢|Ąžģ^╣▓ĮøĀIŠĆŽ┬ķTĄĻ803╝ęŻ¼ŅIŽ╚╬╗ŠėĄ┌Č■Ą─╚A▒▒Ąžģ^│¼500╝ęĪŻ

łDŲ¼üĒį┤Ż║ĮŁ─Ž▓╝ę┬2024╔Ž░ļžö─ĻśI┐āł¾Ėµ

┌A╔╠ŠWŽÓĻPöĄō■’@╩ŠŻ¼Įžų┴2024─Ļ2į┬Ż¼ĮŁ─Ž▓╝ę┬ŲņŽ┬Ą─ų„┴”ŲĘ┼ŲJNBYŻ¼į┌╚½ć°24│Ū5╚fĘĮęį╔Ž┘Å╬’ųąą─ųą╣▓ķ_│÷┴╦462╝ęķTĄĻŻ¼Č°ą┬ŲĘ┼ŲLESSŪ░╚²╝ŠČ╚LESSį┌┘Å╬’ųąą─ą┬ķ_9╝ęķTĄĻŻ¼ā¶į÷ķL5╝ęŻ¼─┐Ū░┘Å╬’ųąą─ķTĄĻöĄ┴┐▀_ĄĮ┴╦96╝ęĪŻ┐é¾wüĒšfŻ¼į┌ķTĄĻ═žÅł╔ŽŻ¼ĮŁ─Ž▓╝ę┬│╩¼F│÷│ų└mĄ─öUÅłæBä▌ĪŻ

ĮŁ─Ž▓╝ę┬▀Ć┐┐ų°ę╗▒ŖūėŲĘ┼ŲŻ¼ōĒėą┴╦│¼ÅŖūo¾wŻ║JNBY×ķ│╔╩ņĄ─┼«čbŲĘ┼ŲŻ╗╦┘īæ─ąčbĪójnby by JNBY═»čbĪóLESS┼«čb╚²éĆŲĘ┼Ų×ķ│╔ķLųąŲĘ┼ŲŻ╗ĮŁ─Ž▓╝ę┬▀Ćʧ╗»┴╦┼Ņ±R═»čbĪóJNBYHOME╝ęŠėĪóA PERSONAL NOTE 73─ąčbĄ╚ą┬┼dŲĘ┼ŲĪŻ

łDŲ¼üĒį┤Ż║ĮŁ─Ž▓╝ę┬2024╔Ž░ļžö─ĻśI┐āł¾Ėµ

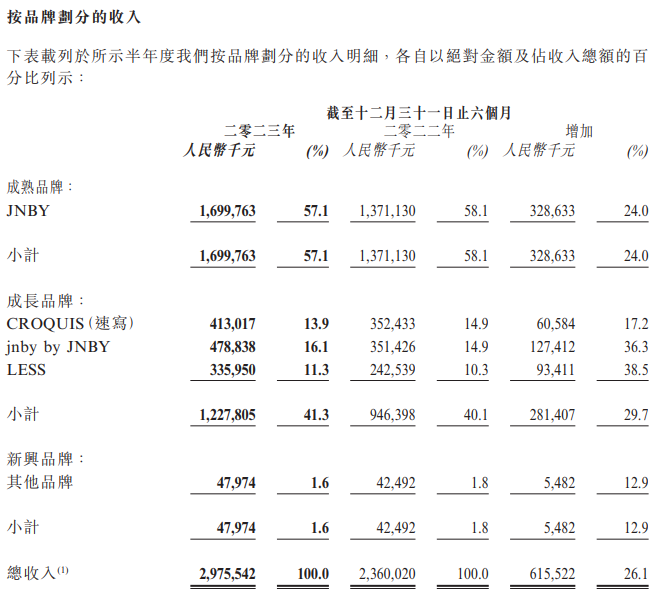

ĘųŲĘ┼ŲüĒ┐┤Ż¼JNBYŲĘ┼Ų╩š╚ļ═¼▒╚į÷ķL24%ų┴17ā|į¬Ż¼├½└¹×ķ11.38ā|į¬Ż¼═¼▒╚į÷ķL25.2%Ż¼š╝╝»łF╦∙ėąŲĘ┼Ų┐é╩š╚ļĄ─57.1%ĪŻCROQUISŻ©╦┘īæŻ®Īójnby by JNBY║═LESSŲĘ┼Ų«aŲĘ«a╔·Ą─╩š╚ļ║Žėŗį÷ķL29.7%ų┴12.28ā|į¬Ż¼š╝╝»łF┐é╩š╚ļĄ─41.3%Ż¼├½└¹×ķ7.88ā|į¬Ż¼═¼▒╚į÷ķL32.2%ĪŻPOMME DE TERREŻ©┼Ņ±RŻ®╝░JNBYHOMEĄ╚ČÓéĆą┬┼dŲĘ┼Ų║ŽėŗīŹ¼F╩š╚ļ4800╚fį¬ĪŻ

▀Mę╗▓ĮĘų╬÷Ī░│╔ķLą═ŲĘ┼ŲĪ▒Ż¼ł¾ĖµŲ┌ā╚┼«čbŲĘ┼ŲLESS╩š╚ļ3.36ā|į¬Ż¼═¼▒╚į÷ķL38.5%Ż¼╩Ūį÷ķLūŅ┐ņĄ─ŲĘ┼ŲŻ╗═»čbŲĘ┼Ųjnby by JNBY×ķ4.79ā|į¬Ż¼═¼▒╚į÷ķL36.3%Ż¼╩Ūį┌╚²┤¾│╔ķLŲĘ┼Ųųą╩š╚ļūŅĖ▀Ą─Ż╗─ąčbŲĘ┼ŲCROQUISę▓ėą╦∙į÷ķLŻ¼╩š╚ļ4.13ā|į¬Ż¼═¼▒╚į÷ķL17.2%Ż¼┼c┤¾ŁhŠ│ī”▒╚ę▓ėą▓╗╦ūĄ─śI┐āĪŻöĄō■╔ŽüĒ┐┤Ż¼╚²┤¾│╔ķLŲĘ┼ŲĄ─═¼▒╚į÷╦┘ęč│¼▀^ų„ŲĘ┼ŲĪŻ

┐╔ęįė^▓ņĄĮŻ¼ĮŁ─Ž▓╝ę┬ʧ╗»Ą─ą┬┼dŲĘ┼ŲéāŻ¼╠žäe╩Ū╚²éĆ│╔ķLą═ŲĘ┼ŲŻ¼Č╝ęčĮøū▀│÷┼Óė²Ų┌Ż¼▓óžĢ½I│÷ą┬Ą─į÷ķL┴”┴┐ĪŻ

┼c┤╦═¼ĢrŻ¼ŠĆ╔ŽõN╩█öĄō■╔ŽŻ¼ĮŁ─Ž▓╝ę┬Ą─▒Ē¼Fę▓┐╔ęįĘQų«×ķĪ░▓╗╦ūĪ▒ĪŻĘųŪ■Ą└üĒ┐┤Ż¼2024╔Ž░ļžö─ĻŠĆ╔Ž║═ŠĆŽ┬õN╩█Ū■Ą└╦∙Ą├Ą─╩š╚ļŠ∙ėą╦∙į÷ķLŻ¼ŲõųąŠĆŽ┬Ū■Ą└Ą─╩š╚ļį÷ķL26.5%ų┴24.42ā|į¬Ż¼į┌ŠĆŪ■Ą└Ą─╩š╚ļį÷ķL24.2%ų┴5.34ā|į¬ĪŻ

ĘQĄ├╔ŽĪ░ŖZ─┐Ī▒Ą─öĄō■▒│║¾Ż¼ėąśIā╚╚╦╩┐ę▓▒Ē╩Š│÷ō·ænŻ¼Ī░ūóęŌūėŲĘ┼ŲöĄ┴┐▀^ė┌Ęų╔óī¦ų┬ŲĘ┼Ųė░Ēæ┴”Ž┬╗¼Ą─═■├{Ī▒ĪŻū„×ķ╩š╚ļš╝▒╚│¼57%Ą─ų„ŲĘ┼ŲŻ¼JNBYĄ──ĻÅ═║Žį÷ķL┬╩į┌9.25%Ż¼▓ó▓╗╦ŃĖ▀ĪŻ

02

═©│į70-90-20║¾

üĒūįę╗ł÷Š½ą─▓╝Šų

╚ń║╬ūī20─Ļ└ŽĘ█▓╗£p¤ßÉ█Ż┐╔ŅČ╚Å═▒PĮŁ─Ž▓╝ę┬Ą─ĮøĀI─Ż╩ĮŻ¼ŲõĢ■åT¾wŽĄė╚×ķę²╚╦ūó─┐ĪŻ

įńį┌2015─ĻŻ¼ĮŁ─Ž▓╝ę┬Š═ęčĮøķ_╩╝╚½├µ═ŲäėŠĆ╔Ž▓╝ŠųŻ¼│²┴╦é„ĮyĄ─Ī░ā╔╬óę╗Č╦Ī▒Ą╚ŲĘ┼Ųé„▓źŪ■Ą└Ż¼▀ĆŽÓ└^╔ŽŠĆ┴╦Ģ■åTųąą─Īó╬ó╔╠│ŪĄ╚Ą─ŠĆ╔ŽļŖ╔╠▓╝ŠųĪŻ

öĄō■’@╩ŠŻ¼Įžų┴2023─Ļ─ĻĄūŻ¼ĮŁ─Ž▓╝ę┬╚źųžĢ■åT┘~æ¶öĄęč▀_ĄĮ744╚fŻ¼Ģ■åTöĄ═¼▓Įį÷ķL16%Ż¼▒╚2023─Ļ╔Ž░ļ─Ļ691╚fĄ─Ģ■åTöĄ┴┐į÷ķL┴╦Į³50╚f├¹ĪŻ

Č°▒╚²ŗ┤¾Ą─Ģ■åT¾wŽĄĖ³┴Ņ╚╦┤╣ŽčĄ─Ż¼╩ŪĮŁ─Ž▓╝ę┬Ģ■åTĄ─┘Å┘I┴”┼cųęš\Č╚ĪŻō■╦{÷LžöĮøł¾Ą└Ż¼Ģ■åT╦∙žĢ½IĄ─┴Ń╩█Ņ~╔§ų┴š╝ĄĮ┴Ń╩█┐éŅ~Ą─│¼░╦│╔ĪŻ┼c┤╦═¼ĢrŻ¼2023ūį╚╗─ĻŻ¼Ė▀ārųĄĢ■åTŻ©─Ļ┘Å┘I│¼5000į¬Ż®═¼▒╚į÷ķL┴╦40%Ż¼į÷ķLų┴30.8╚f├¹ĪŻ╔§ų┴ėą╚╦šfŻ¼Ī░ĮŁ─Ž▓╝ę┬ų╗ę¬Ę■äš║├╦³Ą─Ģ■åTŻ¼▀@ę╗─ĻÄū╩«ā|Ą─╔·ęŌŠ═ūŃē“┴╦ĪŻĪ▒

▒Ż│ųĢ■åTĄ─Ė▀żąįĪóĖ▀į÷ķLŻ¼ĮŁ─Ž▓╝ę┬Ą─Ī░Ģ■åTĮøØ·Ī▒įOėŗ┐╔ų^╣”▓╗┐╔ø]ĪŻ

ĮŁ─Ž▓╝ę┬ŲņŽ┬ūŅų„ꬥ─┼«čbŲĘ┼ŲJNBYŻ¼24-40ÜqĪó╩▄Į╠ė²╦«ŲĮĖ▀Īóī”Ģr╔ą┼cįOėŗėąūĘŪ¾Ą─ųąĖ▀╩š╚ļ┼«ąį╩ŪŲõų„ę¬╩▄▒Ŗ╚║¾wĪŻČ°╦¹éāš²╩ŪśO▀m║Ž▓╝ŠųĢ■åTųŲĄ─ā×┘|┐═╚║ĪŻ┤“═©ŠĆŽ┬┴Ń╩█ĄĻĪóŠW╔ŽŲĮ┼_Īó╬óą┼╗źäėĀIõNĘ■äšŲĮ┼_Ż¼╚½├µā×╗»Ģ■åT¾wŽĄŻ¼ĮŁ─Ž▓╝ę┬┐╔ų^░čĢ■åTųŲ═µ│÷┴╦╗©ĪŻ

ę╗ĘĮ├µŻ¼ĮŁ─Ž▓╝ę┬Ą─Ģ■åTųŲ┐═æ¶ųęš\ėŗäØŻ¼╝ė╚ļĢ■åTĄ─┐═æ¶┐╔═©▀^┘Å┘I╔╠ŲĘĘe└█¬ääŅĘeĘųŻ¼▓ó─▄īóįōĄ╚¬ääŅĘeĘųāČōQ×ķ║¾└m┘Å┘Iųą┐╔ŽĒ╩▄š█┐█Ą─Ąųė├╚»Ż¼īŹ┤“īŹĄ─š█┐█ĘĄ¼Fī”ė┌Ž¹┘Mš▀śŗ│╔┴╦ūŃē“Ą─┤╠╝żĪŻ

┴Ēę╗ĘĮ├µŻ¼ę╗ą®╗∙ė┌Ģ■åTųŲĄ─ą┬═µĘ©ę▓▒╚▌^│÷▓╩Ī¬Ī¬2018─ĻĮŁ─Ž▓╝ę┬Š══Ų│÷┴╦Ī░BOX+▓╗ų╣║ąūėĪ▒ąĪ│╠ą“Ż¼īóĪ░īŻī┘┤Ņ┼õĪ▒┼cĪ░Ž╚įć║¾┘IĪ▒ŽÓĮY║ŽŻ¼Ė∙ō■Ž¹┘Mš▀Ą─éĆąį╗»ąĶŪ¾üĒ▀MąąČ©ųŲ┤Ņ┼õĪŻ═©▀^Ī░BOX+▓╗ų╣║ąūėĪ▒Ż¼Ģ■åT┐╔ęįļSĢrÅ─ĮŁ─Ž▓╝ę┬Ą─┤Ņ┼õĤųąŻ¼╠¶▀xę╗╬╗Ę■äšīŻåTŻ¼ś╦ūó╔Žūį╝║Ą─╔ĒĖ▀¾wųžŻ¼╔Žé„Ų┌┤²Ą─┤Ņ┼õ’LĖ±ĪóŲ┌═¹å╬ŲĘęį╝░ģó┐╝’LĖ±łDŲ¼Ż¼Š═┐╔ęįĄ╚┤²ę┬Ę■├ż║ą╔ŽķTĪŻ╚ń╣¹┤Ņ┼õĄ─ę┬Ę■▓╗Ž▓ÜgŻ¼▀Ć┐╔ęį═╦žøĪŻ

│²┤╦ų«═ŌŻ¼ĮŁ─Ž▓╝ę┬į┌Ģ■åTė├涾w“×╔ŽĄ─ŠSūoę▓┐╔ų^▓╗┴▀│╔▒ŠŻ¼╠ß╣®┴╦┐ńŲĘ┼ŲĢ■åTÖÓęµĪóĪ░├Ō▀\┘M╝─╦═Ī▒ĪóĪ░Ę■čbĖ▀Č╦Ž┤ūoĪ▒Ą╚Ģ■åTīŻī┘¾w“ץ─Ž¹┘Mł÷Š░Ż¼┼cé„ĮyĘ■čbĄĻĄ─Ī░Ģ■åT¾wŽĄĪ▒ū÷│÷┴╦ėąą¦ģ^Ė¶ĪŻ

┼c┤╦═¼ĢrŻ¼ĮŁ─Ž▓╝ę┬į┌ŠĆŽ┬ķTĄĻ▀Ć×ķĖ▀Č╦Ģ■åT╠ß╣®VIPĘ■䚯¼Ų®╚ńį┌╔“Ļ¢╚fŽ¾│ŪĄ─ĮŁ─Ž▓╝ę┬+╝»║ŽĄĻŻ¼├┐┤╬ą┬ŲĘĄĮĄĻŻ¼ķTĄĻī¦┘ÅČ╝Ģ■▓╔ė├īóĖ▀Č╦Ģ■åTė├æ¶č¹šłĄĮĄĻĄ─ĘĮ╩ĮŻ¼×ķŲõ╠ß╣®īŻī┘┤Ņ┼õ║═įćę┬Ę■䚯¼Å─Č°Į©┴ó┴╦║▄Ė▀Ą─Ž¹┘MżąįĪŻ

ęįųą«a┼«ąįū„×ķŪą╚ļ┐┌Ż¼═©▀^ī”┐═æ¶╚║¾wĄ─Ė▀š│ąįŠSūoŻ¼▀Mę╗▓Įīó┐═æ¶Ą─┼õ┼╝Īó║óūė║═Ųõ╦¹╝ę═ź│╔åT╝{╚ļĢ■åT¾wŽĄŻ¼┼õ║ŽĮŁ─Ž▓╝ę┬į┌┼«čbĪó═»čbĪó─ąčbĄ╚ČÓéĆ╝ÜĘų╩ął÷Ą─ŲĘ┼ŲŠžĻćŻ¼Ž¹┘Mš▀Ą├ęįį┌ĮŁ─Ž▓╝ę┬Ą─Ģ■åT¾wŽĄŽ┬┤“═©Ž¹┘MĄ─╚½µ£ŚlĪŻ

│÷¼FĄ─įĮüĒįĮČÓĄ─ĮŁ─Ž▓╝ę┬╝»║ŽĄĻŻ¼ę▓Ēśæ¬┴╦▀@ę╗┌ģä▌ĪŻ2023žö─ĻŻ¼į┌╚½─ĻĄĻõüöĄ┴┐į÷ķLāH×ķ34╝ęĄ─ŪķørŽ┬Ż¼Ī░ĮŁ─Ž▓╝ę┬+Ī▒ČÓŲĘ┼Ų╝»║ŽĄĻŻ¼į┌Ų┌ā╚į÷╝ė7╝ęų┴19╝ęķTĄĻĪŻ

╚ń┤╦Š½ą─Ą─▓╝ŠųŻ¼ļy╣ųŠWėč┐«ć@Ī░Ž▓Üg╦²Ą─└ŽĘ█ęčĮø│¼▀^20─ĻĢrķgŻ¼║▄ČÓ70║¾Å─Č■╩«ČÓÜqę╗ų▒┤®ĄĮ╬Õ╩«ČÓÜqŻ¼¼Fį┌ėųūīūį╝║Ą─īOūė▌ģ┤®╔Ž┴╦ĮŁ─Ž▓╝ę┬Ī▒ĪŻ

03

─©▓╗ŲĮĄ─’L▓©

▌øšōĻP╔ĮļyįĮ

▒M╣▄ĮŁ─Ž▓╝ę┬Ą─śI┐ā▒Ē¼F▓╗╦ūŻ¼┐M└@į┌Ųõ╔Ē▀ģĄ─Ī░ĻÄįŲĪ▒▀Ć▀h╬┤Ž¹Õ¶ĪŻ

╚ńĮ±Ż¼į┌ąĪ╝tĢ°Ą╚╔ńĮ╗ŲĮ┼_╔Ž╦č╦„ĮŁ─Ž▓╝ę┬Ż¼▒M╣▄╩ūĒō╠¹ūėęčø]ėąį┘╠ߥĮĮŁ─Ž▓╝ę┬Ą─įOėŗ╩┬╝■Ż¼Ą½Äū║§├┐ę╗Ślįušōģ^Ż¼Č╝ėąŠWėč╠ߥĮŽÓĻPå¢Ņ}Ż¼▓ó╠¢š┘ī”ŲõĪ░▒▄└ūĪ▒ĪŻĪ░įušōģ^Č╝ø]ėąėøæøå߯┐......Ī▒Ī░į┘║├ę▓č┌╔w▓╗┴╦╦³į°Įøū÷▀^Ą─╩┬Ī▒ĪŻ

łDŲ¼üĒį┤Ż║ąĪ╝tĢ°

ĄĮĄū╩Ū╩▓├┤Ż¼ūīŽ¹┘Mš▀╚ń┤╦Ąųė|ĪóĀÄŽÓĪ░▒▄└ūĪ▒Ż┐

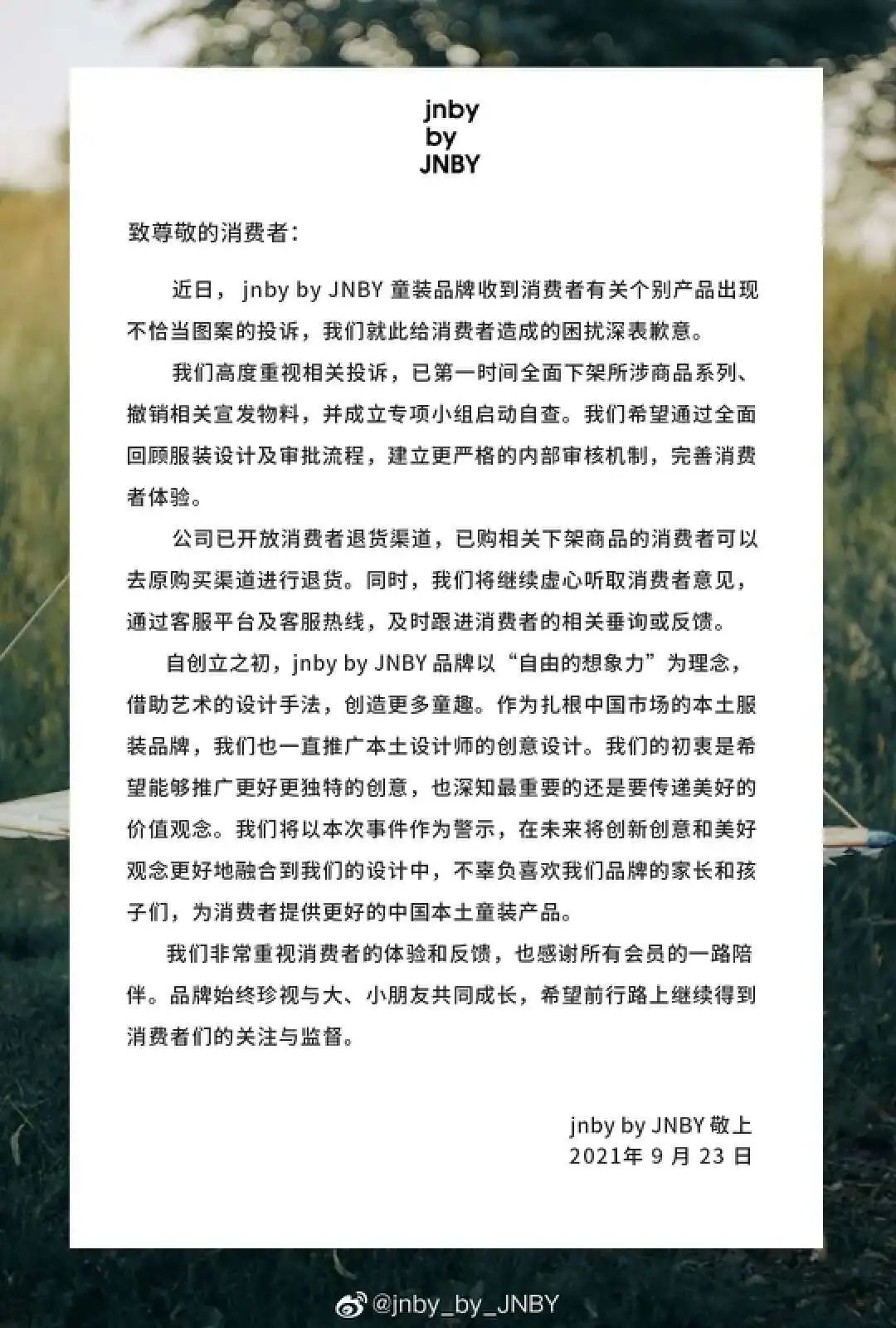

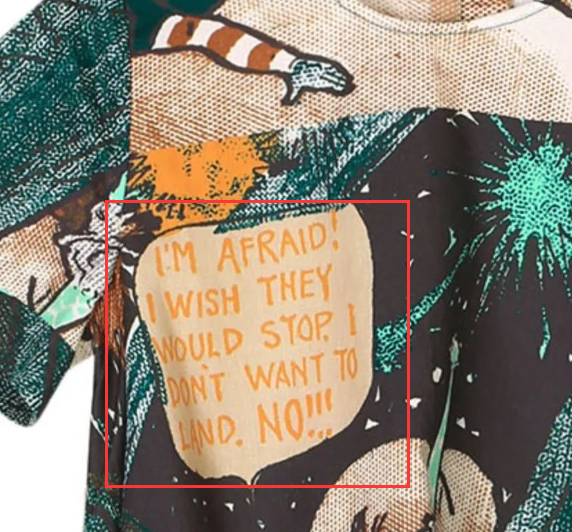

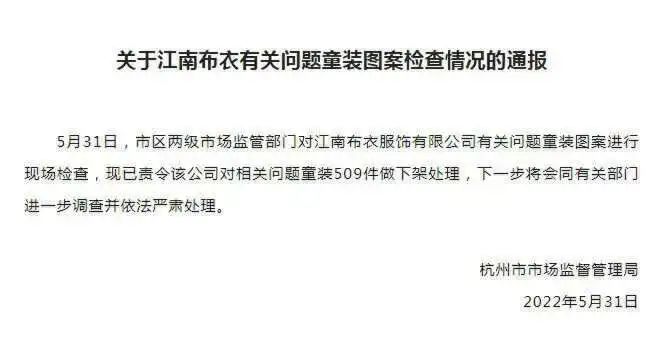

2021─Ļ9į┬Ż¼ĮŁ─Ž▓╝ę┬į┌įOėŗųą│÷¼F▓╗«öį¬╦žĪóĪ░ĮŁ─Ž▓╝ę┬ ░Ą║┌═»čbĪ▒į┌ŠWėčéāĄ─═┬▓█ųąĄŪ╔Ž¤ß╦čĪŻŠWėčį┌╔ńĮ╗ŲĮ┼_╔Ž░l╬─ĘQŻ¼ĮŁ─Ž▓╝ę┬═»čbęrę┬╔ŽėĪėą▓╗ŪĪ«öĄ─¤Æ¬złD░ĖŻ¼ęį╝░▓╗║ŽĢrę╦Ą─ėó╬─Ī░welcome to the hellŻ©ÜgėŁüĒĄĮĄž¬zŻ®Ī▒ Ī░let me touch youŻ©ūī╬ę├■├■─ŃŻ®Ī▒Ą╚ĪŻ▓óŪęŻ¼ę┬Ę■╔Ž▀Ć┼õėą╚÷Ą®Īó„╝¾tŅ^Ą╚▓╗«öłD░ĖĪŻ

łDŲ¼üĒį┤Ż║ąĪ╝tĢ°

łDŲ¼üĒį┤Ż║╬ó▓®

łDŲ¼üĒį┤Ż║╬ó▓®

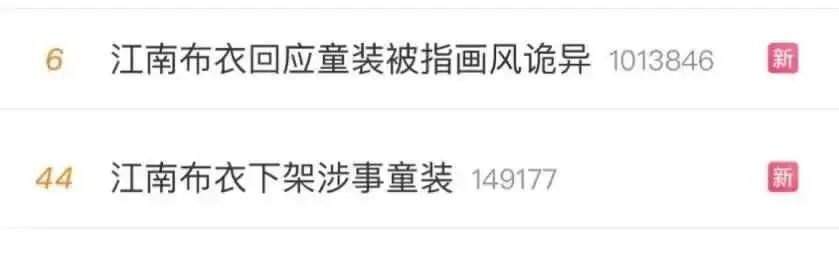

╩┬╝■ÅVĘ║░lĮ═║¾Ż¼ĮŁ─Ž▓╝ę┬Ą─Ą└ŪĖŖÖŖÖüĒ▀tŻ¼āHæ{ę╗ĘŌĄ└ŪĖą┼Ż¼Ž¹┘Mš▀ę▓║▄ļyį┘┼cĮŁ─Ž▓╝ę┬Į©┴óą┼╚╬Ż¼┤╦║¾Ż¼ĮŁ─Ž▓╝ę┬╣╔ār┤¾Ą°Ż¼Ž▌╚ļ┴╦ķL▀_░ļ─ĻĄ─Ą═├įŲ┌ĪŻ

łDŲ¼üĒį┤Ż║╬ó▓®

Ųõ║¾Ż¼į┌2022─Ļ5į┬31╚šŻ¼ę▓ėąŠWėčį┘Č╚Ųž│÷ĮŁ─Ž▓╝ę┬═»čb╔ŽĄ─įÄ«É«ŗ’LŻ¼įō┐Ņ═»čbłD░ĖŻ¼┐╠«ŗ┴╦▀@śėę╗éĆ«ŗ├µŻ║Ī░ę╗éĆ╚╦Ą°Ą╣║¾Ż¼╦─ų½┼żŪ·Ż¼į┌╦¹╔Ē║¾Ż¼ėąā╔éĆ╚╦▓ó┼┼ū°ų°Ż¼ūóęĢų°╦żĄ╣Ą─╚╦ĪŻĪ▒┤╦═ŌŻ¼łD░ĖŽ┬ĘĮ▀Ćėąę╗Č╬ėó╬─Ż¼ĘŁūg×ķŻ║Ī░╬ę║▄║”┼┬Ż¼╬ꎯ═¹╦¹éā═ŻŽ┬üĒŻ¼╬ę▓╗Žļ▀@śė┬õĄžŻ¼▓╗ŻĪŻĪŻĪĪ▒

łDŲ¼üĒį┤Ż║╬ó▓®

ļS║¾Ż¼ĮŁ─Ž▓╝ę┬═»čb«ŗ’LįÄ«ÉŽÓĻPįÆŅ}į┘Č╚ĄŪ╔Ž¤ß╦čŻ¼ę²üĒŠWėčĄ─¤ßūhĪŻ

łDŲ¼üĒį┤Ż║╬ó▓®

łDŲ¼üĒį┤Ż║╬ó▓®

į┌2023─ĻČ╚║═2024─ĻČ╚Ż¼ĮŁ─Ž▓╝ę┬ßśī”ŲõĘ■’ŚĄ─įOėŗąįį¬╦žš╣ķ_┴╦ę╗ŽĄ┴ą▓╝ŠųŻ¼į┌ĀIõN║═ŲĘ┼Ų╔ŽČ╝▓╗öÓ│÷╩ųĪŻ

ę╗ĘĮ├µŻ¼ĮŁ─Ž▓╝ę┬╝»łFų°┴”═©▀^┼c├└ąg^ĪóįOėŗļsųŠĄ╚ÖCśŗĄ─║Žū„Ż¼ĮY║Ž▒ŠĄž╔ń╚║ų▓Įķ_═ž┴╦ę╗éĆ╠ž╩ŌĄ─╬─╗»╔·æBŻ¼į÷ÅŖŲĘ┼Ųį┌╬─╗»╦ćągŅIė“Ą─Ī░╣▓°Q┴”Ī▒ĪŻ

┼c┤╦═¼ĢrŻ¼į┌ĀIõN╔ŽŻ¼═©▀^Ė³ą┬LogoĪóķTĄĻĖ┼─Ņ┼c’LĖ±Ż¼ęį╝░┼c╦ćąg╝ę±T┴ó║Žū„┼─özÅVĖµ┤¾Ų¼Īó┼cŠ█Į╣─Ļ▌p╬─╗»Ą─├Į¾wĪ░BIEäeĄ─Ī▒═Ų│÷ĪČ╔ĒĘ▌ĮŌ├ōĪĘČ╠Ų¼║═č¹šłųąć°¼F┤·╬ĶĄĖłF╠š╔Ē¾w║Žū„Ą╚ĘĮ╩ĮŻ¼JNBYę▓▓╗öÓ═╗ŲŲ╝╚ėąĄ─Ę■’ŚįOėŗ└Ē─ŅŻ¼▀Mę╗▓ĮŽ“╦ćąg┐┐önĪŻ

Ą½╩┬īŹ╔ŽŻ¼ū„×ķęįĪ░įOėŗĤŲĘ┼ŲĪ▒ų°ĘQĄ─Ę■čbŲĘ┼ŲŻ¼ĮŁ─Ž▓╝ę┬ĘQŲõ└Ē─Ņ╩ŪĪ░ūįė╔Ą─ŽļŽ¾┴”Ī▒Ż¼Ą½Ī░ūįė╔Ą─įOėŗĪ▒║═įOėŗ┴„│╠╚▒Ę”ārųĄė^╣▄┐žŻ¼’@╚╗╩Ūā╔╗ž╩┬ĪŻ

Į³Äū─ĻŻ¼ĮŁ─Ž▓╝ę┬į┌Ģ■åT¾wŽĄ╝ė┤aĄ─ŪķørŽ┬Ż¼Ģ■åTį÷ķL╦┘Č╚╚į┼c2021─Ļ│ųŲĮŻ¼║▄ļy▓╗┴Ņ╚╦ŽÓą┼▀@╩ŪĪ░░Ą║┌äōęŌĪ▒╩┬╝■ī¦ų┬ĪŻ

«ģŠ╣Ż¼¤ß╦č┐╔─▄Ģ■ĮĄ£žŻ¼é„▓ź¤ß³c┐╔─▄Ģ■▀^╚źŻ¼Ą½Ž¹┘Mš▀Ą─ėøæø▓╗Ģ■═╩╔½Ż¼Ī░äė▌mā╔Ū¦į¬Ż¼▓╗Ė▀┼╩ę▓┴TĪ▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį