▓═’ŗ┤¾┼Ųųžé}Ī░ąl(w©©i)ąŪĄĻĪ▒Ż¼2024─Ļ▓═’ŗūŅ┤¾Ą──Ż╩ĮÖC(j©®)ė÷Ż┐

│÷ŲĘ/┬ÜśI(y©©)▓═’ŗŠW(w©Żng)

ū„š▀/└Ņč¾

┤¾┼Ų▓═Ų¾ķ_Ī░ąl(w©©i)ąŪĪ▒ąĪĄĻŻ¼š²į┌│╔×ķ2024─Ļ▓═’ŗųžę¬Ą──Ż╩ĮÖC(j©®)ė÷ŻĪ

║ŻĄūōŲĪó└ŽÓl(xi©Īng)ļuĪó▐r(n©«ng)Ė¹ėøĪó▒∙╗śŪĄ╚ę╗┼·ų¬├¹ŲĘ┼ŲęčĮø(j©®ng)┬╩Ž╚▓╝ŠųŻ¼īó╠├╩│║══Ō┘uäāļxŻ¼ķ_│÷īŻķTū÷═Ō┘uĄ─Ī░ąl(w©©i)ąŪąĪĄĻĪ▒Ż¼├µĘeį┌100ŲĮ├ūęįŽ┬Ż¼╔§ų┴ų╗╩Ū20ČÓŲĮĄ─Ön┐┌Ż¼Ą½æ{ĮĶĖ³▌pĄ──Ż╩ĮŻ¼┐ņ╦┘ĪóĖ▀ą¦öU(ku©░)┤¾╩ął÷Ė▓╔wĪóį÷╝ėŲĘ┼ŲŲž╣ŌČ╚ŻĪ

╦³éāųąėą╚╦ę╗─ĻČÓŠ═ķ_│÷200ČÓ╝ęķTĄĻŻ¼ėą╚╦80ŲĮĄ─ĄĻį┬┴„╦«60╚fĪŁĪŁ

╠├╩│┤¾ĄĻ┼cąl(w©©i)ąŪąĪĄĻŻ¼ę╗éĆ┤“ŲĘ┼ŲŻ¼ę╗éĆū÷ęÄ(gu©®)─ŻŻ¼Č■š▀ģf(xi©”)═¼ū„æ(zh©żn)Ż¼┼▄│÷ę╗éĆ▓═’ŗöU(ku©░)Åłą┬─Ż╩ĮŻĪ

01

ę╗┼·ų¬├¹▓═Ų¾▓╝ŠųĪ░ąl(w©©i)ąŪĄĻĪ▒Ż¼

Š╚ĪŲĘ┘|(zh©¼)═Ō┘uĢr┤·ą┬╝t└¹ŻĪ

╚ń╣¹šfįńŪ░▓═’ŗŲ¾śI(y©©)łį╩žĪ░╠├╩│Ī▒+Ī░═Ō┘uĪ▒Ą─ļpų„ł÷▀\(y©┤n)ĀIŻ¼╝┤į┌ū÷║├╠├╩│Ą─╗∙ĄA(ch©│)╔ŽöU(ku©░)┤¾═Ō┘uš╝▒╚Ż¼Å─Č°ßīĘ┼å╬ĄĻą¦─▄ĪŻ

Ą½Įø(j©®ng)▀^│ų└m(x©┤)╠Į╦„║═«ö(d©Īng)Ž┬▓═’ŗŁh(hu©ón)Š│Ą─▄S▀wŻ¼Ų¾śI(y©©)ķ_╩╝ęŌūRĄĮŻ¼īó╠├╩│┼c═Ō┘uėąą¦äāļxŻ¼į┌ķTĄĻŅÉą═║═╣”─▄╔Žą╬│╔▓Ņ«É╗»ŠžĻćŻ¼Ė³─▄ĮŌµiŲĘ┼ŲĄ─ŠC║Žą¦┬╩ĪŻ

ŲõųąŻ¼Ī░ąl(w©©i)ąŪĄĻĪ▒Š═╩Ū┤¾┼Ų▓═Ų¾ū÷╝ā═Ō┘uśI(y©©)æB(t©żi)Ą─╚½ą┬Ī░ą¦┬╩─Żą═Ī▒Ż¼▀@ĘNĄĻą═├µĘeąĪŻ¼▀xųĘņ`╗ŅŻ¼ų╗═©▀^═Ō┘u╗“ūį╠ßĘĮ╩Į▌Ś╔õ╚½ė“┐═┴„Ż¼ė╔ė┌ŠC║Ž│╔▒ŠĄ─ĮĄĄ═Ż¼─▄īó«a(ch©Żn)ŲĘārĖ±ā×(y©Łu)ä▌═╣’@ĪŻ

║▄ČÓ┤¾┼Ų▓═Ų¾═©▀^įńŲ┌▓╝ŠųŻ¼ęčĮø(j©®ng)▀M(j©¼n)╚ļ╝t└¹ļAČ╬Ż║

1Īó▐r(n©«ng)Ė¹ėøķ_20ŲĮĄ─Ön┐┌ĄĻŻ¼ę╗─ĻČÓķ_│÷200ČÓ╝ę

2017─Ļį┌╔Ņ█┌äō(chu©żng)┴óĪóų„┤“Ī░║■─Ž═┴▓╦Ī▒Ą─Žµ▓╦▀BµiŲĘ┼Ų▐r(n©«ng)Ė¹ėøŻ¼į┌▒▒Š®Īó╔Ž║ŻĪó║Ż─ŽĪóŽŃĖ█Īóą┬╝ėŲ┬ėąĮ³100╝ęų▒ĀI▓═ÅdŻ¼ęįŪ░ų„ę¬ęįķ_į┌╔╠ł÷└’Ą─╠├╩│┤¾ĄĻ×ķų„Ż¼╚╦Š∙80į¬ĪŻ

▐r(n©«ng)Ė¹ėøī”Ī░ąl(w©©i)ąŪĄĻĪ▒Ą─ćLįćŻ¼╩Ūę▀ŪķĄ╣▒ŲŽ┬╠Į╦„═Ō┘uĪ░Ą┌Č■Ū·ŠĆĪ▒Ż¼ę╗ķ_╩╝╩Ūį┌╔Ņ█┌ę╗ą®╔ńģ^(q©▒)Ž┬ķ_įO(sh©©)┴╦¬Ü(d©▓)┴óĄ─═Ō┘uīŻķTĄĻŻ¼├µĘeų╗ėą╩«ÄūČ■╩«ŲĮŻ¼╚╦Š∙30į¬ĪŻ

ø]ŽļĄĮĄĻę╗ķ_╔·ęŌĘŪ│Ż║├Ż¼▒ŃĒśä▌Ž“╚½ć°═ŲÅVŻ¼ę╗─ĻĢrķg└’▒Ńķ_│÷200ČÓ╝ęŻ¼─┐Ū░ī”ŲĘ┼Ųī”ĀI╩šžĢ½I(xi©żn)┬╩ęč▀_(d©ó)ĄĮ30%ĪŻ

Ī░╬ęéā21─Ļū÷═Ō┘uąĪĄĻę▓┌s╔Ž╔Ņ█┌╩ął÷ąĪĘ▌▓╦─Ż╩Į┼dŲŻ¼ĮY(ji©”)║Ž╩ął÷š{(di©żo)čą░l(f©Ī)¼F(xi©żn)Ż¼Ą═ŲĘ┘|(zh©¼)┐ņ▓═ā╚(n©©i)ŠĒć└(y©ón)ųžŻ¼Č°Ė▀ŲĘ┘|(zh©¼)┤¾ĄĻ▓╦ŲĘĘų┴┐▀^┤¾Ūęå╬ę╗Ż¼Ą├│÷Žµ▓╦Ī«ŲĘ┘|(zh©¼)╣żū„▓═ł÷Š░Ą─ė├æ¶ąĶŪ¾╬┤Ą├ĄĮØMūŃĪ»Ą─ĮY(ji©”)šōŻ¼Å─Č°ę²ī¦(d©Żo)▐r(n©«ng)Ė¹ėø╝ė╦┘ķ_įO(sh©©)╚½ą┬ąĪĄĻ─Ż╩ĮĪŻĪ▒äō(chu©żng)╩╝╚╦±Tć°╚AĮķĮBĪŻ

į┌═Ō┘uŲĮ┼_╔Ž┐╔ęį┐┤ĄĮŻ¼▐r(n©«ng)Ė¹ėø╠├╩│ĄĻ├¹ūųĮąū÷▐r(n©«ng)Ė¹ėøĪż║■─Ž═┴▓╦Ż¼Č°═Ō┘uīŻķTĄĻätČÓ┴╦éĆĪ░¼F(xi©żn)│┤═Ō┘uĪ▒Ą─║¾ŠYĪŻ

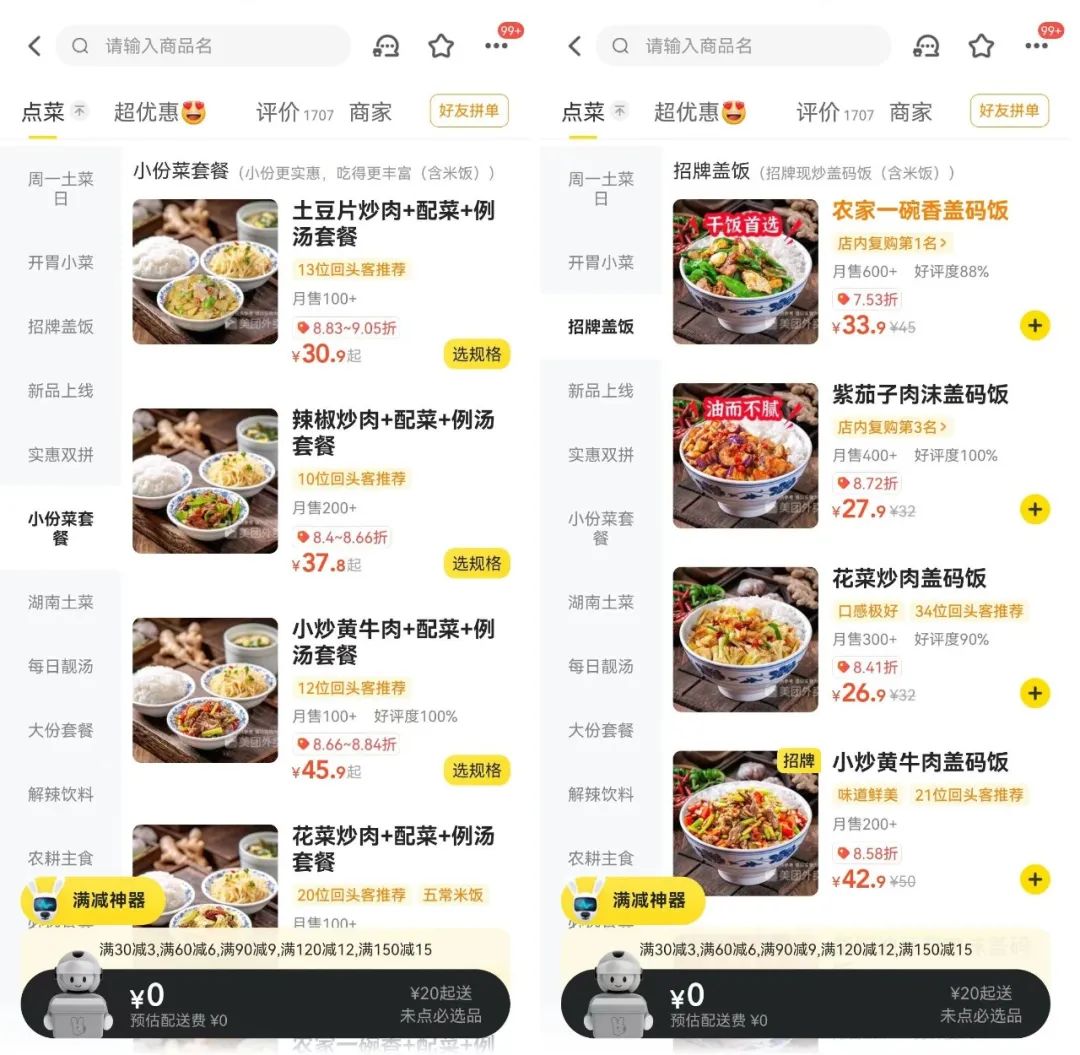

ĘŁ┐┤Ųõ▓╦å╬Ż¼ėąšą┼Ų╔w’łŽĄ┴ąŻ¼╚ńŻ║└▒ĮĘ│┤╚Ō╔w┤a’ł33.9į¬Īó┤Ó╣S│┤╚Ō╔w┤a’ł25.9į¬Ż╗▀ĆėąąĪĘ▌▓╦╠ū▓═Ż¼╚ń═┴Č╣Ų¼│┤╚Ō+┼õ▓╦+└²£½╠ū▓═30.9į¬Īó▐r(n©«ng)╝ęę╗═ļŽŃ+┼õ▓╦+└²£½╠ū▓═37.9į¬ĪŻÅ─õN┴┐╔Ž┐┤Ż¼Äū║§├┐╝ęĄĻČ╝į┬╩█╔ŽŪ¦å╬Ż¼▓╗Ę”6000+Īó4000+Ą─ĄĻõüĪŻ

2Īó▒∙╗śŪķ_Ī░═Ō╔┼Ī▒ŲĘ┼ŲŻ¼╚╦Š∙40į¬Ż¼į┬╩█7000å╬

ķL╔│Ė▀Č╦Žµ▓╦Ą─┤·▒ĒŲĘ┼Ųų«ę╗Ą─▒∙╗śŪÅ─2022─Ļķ_╩╝═Ų│÷═Ō┘uūėŲĘ┼Ų Ī¬Ī¬ Ī░▒∙╗śŪ═Ō╔┼ Ī▒ĪŻ

į┌ś╦(bi©Īo)£╩(zh©│n)ĄĻą═«ŗŽ±ųąŻ¼ķTĄĻ50ŲĮū¾ėęŻ¼įO(sh©©)ų├1├¹ĄĻķLŻ¼2╬╗┤“║╔ęį╝░3├¹ÅNĤŻ¼┐╔ęįØMūŃĖ„ĘN▓╦╩ĮĄ─┼ļ’āŻ¼Äū║§ĮėĮ³ė┌ę╗╝ę╬óą═▓═ÅdĪŻ

ō■(j©┤)┴╦ĮŌŻ¼Ųõ═Ō╔┼ĄĻėą30éĆū¾ėęĄ─skuŻ¼├┐╚šĄ─ėåå╬┴┐╗∙▒ŠČ╝į┌200å╬ęį╔ŽŻ¼į┬ėåå╬┴┐─▄▀_(d©ó)ĄĮ7000+ĪŻ░┤šš╚╦Š∙┐═å╬50į¬┤ų┬į╣└╦ŃŻ¼ę╗╝ęå╬ĄĻĄ─į┬ĀI╩š─▄▀_(d©ó)ĄĮ30╚fęį╔ŽĪŻŅÉ╦ŲĄ─ŲĘ┼Ųąl(w©©i)ąŪĄĻŻ¼▒∙╗śŪį┌ķL╔│ęčķ_│÷18╝ęŻ¼┼õ╦═ĘČć·▌Ś╔õķL╔│╚½ė“ĪŻ

Ī░╬ęéāķ_╩╝¬Ü(d©▓)┴óĄ─═Ō╔┼ĄĻŻ¼▒Ż│ų¬Ü(d©▓)┴ó▀\(y©┤n)ĀIŻ¼╝╚▓╗ė░ĒæķTĄĻĄ─╠├╩│ŲĘ┘|(zh©¼)Ż¼ėų┤¾┤¾╠ßĖ▀┴╦═Ō┘u│÷ŲĘ╦┘Č╚║═ą¦┬╩Ż¼├┐ę╗Ę▌═Ō┘uĄ─ŲĘ┘|(zh©¼)ę▓Ą├ĄĮ┴╦▒ŻšŽĪŻĪ▒▒∙╗śŪäō(chu©żng)╩╝╚╦║·ŲGŲ╝▒Ē╩ŠŻ¼Ī░ū÷¬Ü(d©▓)┴óĄ─═Ō┘uūī▒∙╗śŪ╠Į╦„│÷┴╦ą┬Ą─į÷ķL┬ĘÅĮŻ¼▓óęč╔Ž╔²×ķ╣½╦ŠĄ─æ(zh©żn)┬įīė├µĪŻĪ▒

ō■(j©┤)┴╦ĮŌŻ¼▒∙╗śŪęčĮø(j©®ng)┼▄═©═Ō╔┼─Ż╩ĮŻ¼Č°ĮėŽ┬üĒŻ¼īóĘ┼┤¾ė»└¹─Żą═ā×(y©Łu)ä▌Ż¼ĮĶ┤╦ū▀│÷ķL╔│ĪŻ

3Īó└ŽÓl(xi©Īng)ļuĪó║ŻĄūōŲĄ╚┤¾┼ŲĀÄŖZĪ░ąl(w©©i)ąŪĄĻĪ▒Ė▀Ąž

╩┬īŹ(sh©¬)╔ŽŻ¼▀Ćėą║ŻĄūōŲĪó└ŽÓl(xi©Īng)ļuĪó─Š╬▌¤²┐ŠĄ╚ę╗┼·ų¬├¹▓═’ŗŲĘ┼ŲŻ¼ę▓ęčĮø(j©®ng)▓╝ŠųĪ░▓═’ŗąl(w©©i)ąŪĄĻĪ▒üĒėŁ║Ž«ö(d©Īng)Ž┬╚½ą┬Ą─Ž¹┘M(f©©i)┌ģä▌ĪŻ▀@ą®▌pą═ĪóŠ█Į╣═Ō┘uĄ─ķTĄĻŻ¼ęįŲõ▌^Ą═Ą─▀\(y©┤n)ĀI│╔▒Š║═ņ`╗ŅĄ─ą¦┬╩─Ż╩ĮŻ¼čĖ╦┘│╔×ķ▓═’ŗŲ¾śI(y©©)į÷ķLĄ─ą┬ę²ŪµĪŻ

└ŽÓl(xi©Īng)ļuįńŪ░į┌▒▒Š®ą¹╬õķT═Ō┤¾Įųķ_┴╦ę╗╝ęą┬ĄĻĪŻ▀@╝ęĄĻ╩Ū═©▀^AI▀xųĘĪóAI▀xŲĘūŅĮK┬õ│╔Ą─Ī░▓═’ŗąl(w©©i)ąŪĄĻĪ▒ĪŻĮø(j©®ng)£y┴┐Ż¼įōĄĻ├µĘe╝s125®OŻ¼─┐Ū░å╬į┬┴„╦«Į³80╚fĪŻ

╦³─┐Ū░į┌╚½ć°ķ_┴╦6╝ęŲĘ┼Ųąl(w©©i)ąŪĄĻŻ¼╚ź─Ļ10į┬į┌╔Ņ█┌┬õĄžĄ─ąl(w©©i)ąŪĄĻŻ¼ę▓╩ŪĖ·├└łF(tu©ón)═Ō┘u║Žū„╩╣ė├Ai▀xųĘ╣”─▄┬õĄžĄ─Ż¼įōĄĻķTĄĻ├µĘe╝s80ŲĮŻ¼į┬┴„╦«Į³60wŻ¼─┐Ū░ęčĮø(j©®ng)ū÷ĄĮ┴╦╚få╬ĄĻĪŻ

║ŻĄūōŲę▓ßśī”Ī░═Ō┘uĪ▒├■╦„│÷┴╦ūį╝║Ą─ąĪĄĻ─Żą═Ī¬Ī¬Ī░║ŻĄūōŲĪżŽ┬’ł╗Õü▓╦Ī▒═Ō┘uīŻĀIĄĻŻ¼Å─├¹ūųŠ═┐╔ęį┐┤│÷Ż¼╦³▓╗═¼ė┌┤¾ČÓöĄ(sh©┤)Ą─├░▓╦ĄĻų╗┘uå╬ę╗ŲĘŅÉŻ¼╗Õü▓╦─▄║Ł╔wĖ³ÅVĪŻō■(j©┤)ŽżŻ¼▀@ę╗Ī░ąl(w©©i)ąŪĄĻĪ▒─Żą═Ż¼╩Ū║ŻĄūōŲĮĶų·¼F(xi©żn)ėąķTĄĻ┘Yį┤Ż¼į┌═Ō┘uŲĮ┼_╔Žķ_│÷Ą─Ī░Ęų╔ĒĪ▒Ż¼Č©╬╗×ķ║ŻĄūōŲŲņŽ┬┐ņ▓═ŲĘ┼ŲŻ¼═©▀^╗Õü▓╦┤Ņ┼õ’łĄ─ĮM║ŽŻ¼ė├Ė▀ŅlĪóĄ═┐═å╬ārĄ─Ī░┐ņ▓═Ī▒─Ż╩Į╠¶æ(zh©żn)é„Įy(t©»ng)╗ÕüĪŻ

═¼śėį┌╔Ņ█┌Ų╝ęĄ──Š╬▌¤²┐ŠŻ¼į°ę“Ī░╚½├µĢ║═Ż═Ō┘uĪ▒Č°ę²░l(f©Ī)ąąśI(y©©)¤ßūhĪŻ«ö(d©Īng)Ģräō(chu©żng)╩╝╚╦╦Õš■▄ŖĮŌßīĘQŻ¼▓óĘŪ═ŻĄ¶═Ō┘uŻ¼Č°╩Ū╠Į╦„īó╠├╩│┼c═Ō┘uĘųļxĪŻČ°į┌Ųõ¼F(xi©żn)ėą═Ō┘uīŻķTĄĻųąŻ¼═©│Żų╗ėąę╗Åłū└ūėŻ¼╗∙▒Š▓╗Įė╝{╠├╩│Ż¼▀B▓═Š▀Č╝╩Ūę╗┤╬ąįĄ─Ż¼╦∙ėąĄ─┐šķgČ╝×ķ═Ō┘uĘ■äš(w©┤)ĪŁĪŁ

Č°Ė³įńų«Ū░Ż¼░┘ä┘ųąć°ę▓į┌ćLįćĪ░ąl(w©©i)ąŪĄĻĪ▒ĪŻ░┘ä┘ųąć°╩ūŽ»ł╠(zh©¬)ąą╣┘Ū³┤õ╚▌į°į┌2022─ĻĄ┌╚²╝ŠČ╚žöł¾Ģ■╔Ž╠ߥĮŻ¼▒žä┘┐═į┌«ö(d©Īng)─Ļą┬ķ_ķTĄĻųą╝sėą5%╩ŪąĪĄĻ╗“š▀ąl(w©©i)ąŪĄĻŻ¼Č°┐ŽĄ┬╗∙į┌«ö(d©Īng)─Ļą┬ķ_ķTĄĻųąę▓ėą╝s50%×ķąĪą═ķTĄĻĪŻ

02

┤¾┼Ųķ_ąĪĄĻŻ¼

ŲĘ┼Ųąl(w©©i)ąŪĄĻ│╔2024─Ļ▓═’ŗöU(ku©░)Åłą┬┌ģä▌ŻĪ

ČÓéĆų▒ĀI▀BµiŲĘ┼Ų╝Ŗ╝Ŗķ_═Ō┘uīŻķTąĪĄĻŻ¼▓óŪę░č─Ż╩Į┼▄═©┴╦Ż¼ęŌ╬Čų°Ż¼═Ō┘u╩ął÷š²į┌░l(f©Ī)╔·ę╗ł÷Ū─¤o┬ĢŽóĄ─ūāĖ’┼cĖ³╠µŻ¼š²ęÄ(gu©®)▄Ŗš²į┌Üó╚ļ╝ā═Ō┘u╩ął÷ĪŁĪŁ

Č°ŲĘ┼Ųąl(w©©i)ąŪĄĻę▓īó│╔×ķ▓═’ŗą┬Ą─öU(ku©░)Åłū╦ä▌Ż¼×ķ╩▓├┤▀@├┤šfŻ┐

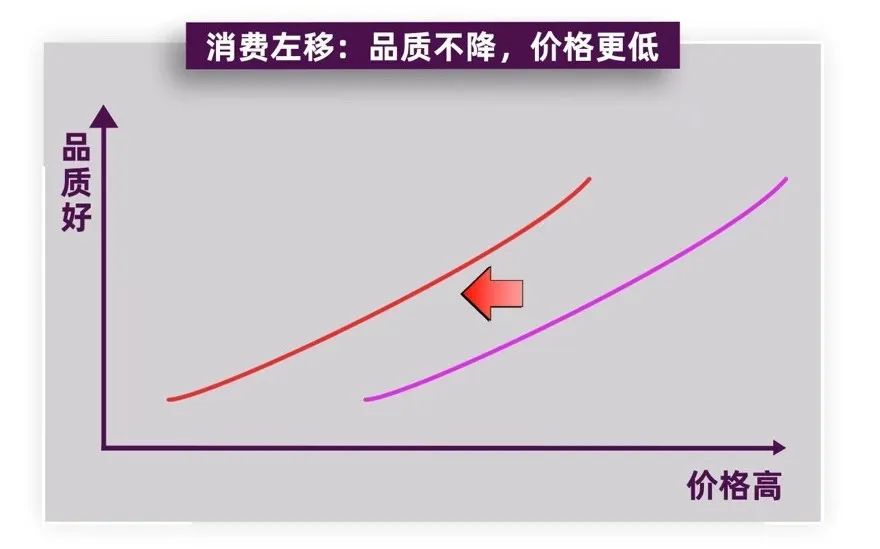

1ĪóŽ¹┘M(f©©i)ū¾ęŲ▒│Š░Ž┬Ż¼ØMūŃŅÖ┐═Ī░Ą═ār│į┤¾┼ŲĪ▒Ą─ąĶŪ¾

║╬ų^Ž¹┘M(f©©i)ū¾ęŲŻ┐

į┌ę╗éĆĪ░ÖMū°ś╦(bi©Īo)╩ŪārĖ±Ż¼┐vū°ś╦(bi©Īo)╩ŪŲĘ┘|(zh©¼)Ī▒ū°ś╦(bi©Īo)╔ŽŻ¼Įø(j©®ng)Ø·(j©¼)▓╗╝░ŅA(y©┤)Ų┌Ą─Ģr║“Ż¼┤¾╝ęūį╚╗Ģ■ūā│╔Ī░ārĖ±├¶Ėąą═Ī▒Ż¼ę¬Ū¾╔╠ŲĘārĖ±Ė³Ą═Ż¼Ą½ę└╚╗ę¬Ū¾įŁŽ╚Ą─╔╠ŲĘŲĘ┘|(zh©¼)Ż¼╔§ų┴ŽŻ═¹╗©Ą═ār┘IĄĮĖ³Ė▀Ą─ŲĘ┘|(zh©¼)ĪŻ

Č°īóŽ¹┘M(f©©i)ū¾ęŲī”£╩(zh©│n)═Ō┘uŻ¼ätėą├„’@═╗│÷├¼Č▄Ż║

ę╗ĘĮ├µ╩Ū╚šęµį÷ķLĄ─═Ō┘uąĶŪ¾ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╬ęć°ŠW(w©Żng)╔Ž═Ō┘uė├æ¶ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ┴╦5.21ā|į¬Ż¼š╝ŠW(w©Żng)├±š¹¾wĄ─48.8%Ż╗═Ō┘uØB═Ė┬╩Å─2019─ĻĄ─12.80%╔Ž╔²ĄĮ30.40%Ż╗

┴Ēę╗ĘĮ├µŻ¼ė╔ė┌┴„┴┐ÖC(j©®)Ģ■ķTÖæĖ▀Ż¼┤¾▓┐ĘųŲĘ┼Ųū÷═Ō┘u┐┐¤²ÕX½@┐═Ż¼└¹ØÖ▒ĪĄ├┐╔æzŻ¼įŁėąĄ─╝ā═Ō┘uŲĘ┼Ų╚▒Ę”ŠĆŽ┬ŲĘ┼Ųų¦│ųŻ¼ę▓ū÷▓╗│÷ārųĄĖąŻ¼Ž¹┘M(f©©i)Ņl┤╬║═ŅÖ┐═ųęš\Č╚Ą═Ż¼ļyęį×ķ└^ĪŻ╠žäe╩ŪŻ¼ę▀Ūķ║¾Ż¼┤¾╝ęī”═Ō┘uą─ėąĮµĄ┘Ż¼┤¾╝ęī”Ī░┴Ž└Ē░³Ī▒Ą─Ė┼─Ņ╔Ņ╚ļ╚╦ą─Ż¼╩│ŲĘ░▓╚½║═ąl(w©©i)╔·ĀŅør╝ėųž┴╦Ž¹┘M(f©©i)š▀Ą─▓╗ą┼╚╬ĖąĪŻ

Ą½«ö(d©Īng)ŲĘ┼ŲĪ░ąl(w©©i)ąŪĄĻĪ▒Ą──Żą═│÷¼F(xi©żn)║¾Ż¼įŁėąĄ─ŠĆŽ┬╠├╩│ęčĮø(j©®ng)Ęe└█┴╦Ž¹┘M(f©©i)┐┌▒«Ż¼Ūę┐╔čžė├ų„ŲĘ┼ŲĄ─│÷ŲĘŲĘ┘|(zh©¼)Ż¼Ž¹┘M(f©©i)š▀ėą╠ņ╚╗Ą─ą┼╚╬ĪŻ

┤╦═ŌŻ¼«ö(d©Īng)¬Ü(d©▓)┴óĄ─═Ō┘u▀\(y©┤n)ĀIĮ©┴ó║¾Ż¼ŲõųŲČ©ārĖ±ĢrŠ═┐╔ęį┤“ĄĮ╠├╩│Ą─ÄūĘųų«ę╗Ż¼ė├╠ū▓═Ą─ĘĮ╩ĮĖ³─▄ūīŽ¹┘M(f©©i)š▀Ėą╩▄ĄĮīŹ(sh©¬)īŹ(sh©¬)į┌į┌Ą─Ą═ārŻ¼Ī░Ą═ār│į┤¾┼ŲĪ▒Ą─Ž¹┘M(f©©i)ØMūŃĢ■▒╗¤oŽ▐Ę┼┤¾ĪŻ

2Īó┼c╠├╩│äāļxŻ¼Š▀éõ═Č╚ļ╔┘Īó╗ž▒Š┐ņĄ╚Įø(j©®ng)ĀIā×(y©Łu)ä▌

é„Įy(t©»ng)Ą─═Ō┘u─Żą═Ż¼▒Š┘|(zh©¼)╔Ž╩Ū┴„┴┐╗“š▀╗ź┬ō(li©ón)ŠW(w©Żng)õN╩█─Ż╩ĮŻ¼│╔▒ŠĮY(ji©”)śŗ(g©░u)║═▀\(y©┤n)ĀI─Ż╩Į┼cé„Įy(t©»ng)╠├╩│┤µį┌▌^┤¾▓Ņ«ÉŻ¼▀@ĘN╠ņ╚╗╗ź▓½Ż¼ūīę╗ą®ĄĻą╬│╔┴╦Ī░═Ō┘uū÷Ą├įĮČÓŻ¼ķTĄĻįĮ╠ØĪ▒Ą─ī└▐╬Š│ørĪŻ

Ą½ąl(w©©i)ąŪĄĻĄ──Ż╩Į│÷¼F(xi©żn)Ż¼▒Š┘|(zh©¼)╔ŽŠ═╩Ūīó╠├╩│┼c═Ō┘uäāļxŻ¼ę“┤╦ė»└¹─Ż╩Įę▓ėŗ╦ŃĄ├ŪÕŪÕ│■│■Ż¼ī”ė┌ŲĘ┼ŲüĒšfŻ¼╠├╩│╩Ū╠├╩│Ą─ė»└¹─Ż╩ĮŻ¼═Ō┘u╩Ū═Ō┘uĄ─ė»└¹å╬į¬ĪŻ

ī”▒╚╠├╩│śI(y©©)æB(t©żi)Ż¼ŲĘ┼Ųąl(w©©i)ąŪĄĻį┌ŲĘ┼ŲĪóŪ■Ą└Īóė»└¹Īó«a(ch©Żn)ŲĘ║═Įø(j©®ng)ĀIĘĮ├µŠ▀ėą╬Õ┤¾╠ž³c(di©Żn)Ż║

1Īó└^│ą─ĖŲĘ┼Ų┘Y«a(ch©Żn)Ż¼Ž¹┘M(f©©i)š▀╠ņ╚╗ą┼╚╬Ż¼┐╔┐ņ╦┘öU(ku©░)ÅłŲĘ┼Ų┴”Ż╗

2Īó┐╔▀xō±Ī░¤ßķT╔╠╚”└õķT╬╗ų├Ī▒Ż¼├µĘeąĪŻ¼Ę┐ūŌ│╔▒Š╩Ū╠├╩│ķTĄĻĄ─╩«Ęųų«ę╗Ż╗

3Īó═Č┘Y╔┘Ż¼╗ž▒Šų▄Ų┌░ļ─Ļū¾ėęŻ╗

4Īó¤o╠├╩│Ż¼Ė³╔┘Ą─SKUŻ¼Ė³ČÓĄ─ę╗╚╦╩│╠ū▓═Ż¼ĮĄĄ═╔·«a(ch©Żn)│╔▒ŠŻ╗

5Īó╣▄└Ē╔ŽĪóäėŠĆ╔ŽĪó│╔▒Š╔Ž┼c╠├╩│Č╝ø]ėąø_═╗ĪŻ

┐éČ°čįų«Ż¼ąl(w©©i)ąŪĄĻ─Ż╩Į▓╗āHūīų▒ĀIŲĘ┼Ųį┌╠├╩│║══Ō┘uųą▓®▐─ųąīżŪ¾ĄĮę╗éĆŲĮ║Ō³c(di©Żn)Ż¼Č°Ūęę“Ųõ╗ž▒Šų▄Ų┌Č╠Ż¼└¹ØÖ┬╩Ė▀Ż¼į┌«ö(d©Īng)Ū░¼F(xi©żn)Į┴„Ųš▒ķ│įŠoĄ─Łh(hu©ón)Š│Ž┬Ż¼╩ŪöU(ku©░)ÅłļAČ╬ąįār▒╚śOĖ▀Ą─ĄĻą═ĪŻ

3Īó╠├╩│ĄĻ┤“ŲĘ┼ŲŻ¼ąl(w©©i)ąŪĄĻū÷ęÄ(gu©®)─ŻŻ¼┐ņ╦┘┤“ķ_╩ął÷

║┴¤oę╔å¢Ż¼ąl(w©©i)ąŪĄĻīó│╔×ķ▀BµiŲĘ┼Ųķ_Į«═ž═┴Ą─ėą┴”╬õŲ„ĪŻ

į┌æ(zh©żn)┬įśŗ(g©░u)│╔╔ŽŻ¼┤¾ĄĻ╠├╩│īóų„┤“ŲĘ┼Ų┘Y«a(ch©Żn)ĪŻÄū░┘├ūĄ─╠├╩│┤¾ĄĻŻ¼ėą│©┴┴Ą─ķTŅ^Ż¼ā×(y©Łu)┘|(zh©¼)Ę■äš(w©┤)¾w“ׯ¼║▄┐ņū÷┤¾ŲĘ┼Ųė░Ēæ┴”Ż¼▀@ĘN┤¾ĄĻ╠├╩│┐╔▀xō±ā×(y©Łu)┘|(zh©¼)╔╠ł÷Ż¼╝┤į┌╔Ž╔²┤“ś╦(bi©Īo)ŚUŻ¼š╝ŅI(l©½ng)ą─ųŪĖ▀ĄžĪŻ

Č°ąl(w©©i)ąŪĄĻŲĄĮ╣░ąl(w©©i)ą¦╣¹ĪŻę╗░ŃŽ╚ć·└@Ųņ┼ל╦(bi©Īo)ŚUĄĻų▄ć·├▄╝»õüķ_Ż¼į┘ę└┤╬Ž“═ŌŻ¼öU(ku©░)┤¾▌Ś╔õė░Ēæ░ļÅĮŻ¼ūŅĮKīŹ(sh©¬)¼F(xi©żn)╚½ė“Ė▓╔wŻ¼į┌ģ^(q©▒)ė“ā╚(n©©i)ę▓┐╔ī”═¼ŅÉą═ŲĘ┼Ųą╬│╔Ī░ć·³c(di©Żn)┤“į«Ī▒Ą─æ(zh©żn)ąg(sh©┤)ĪŻ

Č°Ī░┤¾ĄĻ╠├╩│+ąĪĄĻ═Ō┘uĪ▒Ż¼ā╔š▀Ą─ģf(xi©”)═¼ū„æ(zh©żn)Ż¼ūŅĮK┐╔ęįÄ═ų·ŲĘ┼ŲŻ¼ė╚Ųõ╩Ū▀BµiŲĘ┼Ų╝ė╦┘ķTĄĻĄ─öU(ku©░)Åł▓╝ŠųŻ¼ė╚Ųõ╩Ū║¾š▀Ż¼╔§ų┴ų╗ąĶę¬╩«ÄūŲĮÖn┐┌Ż¼Š═┐╔ęį░čė|ĮŪ╔ņĄĮŽ¹┘M(f©©i)š▀╔Ž░Ó║═╔ńģ^(q©▒)ūĪ╠ÄŻ¼ęÄ(gu©®)─Ż╗»ą¦æ¬(y©®ng)┐╔┐ņ╦┘ū÷┤¾ĪŻ

┬ÜśI(y©©)▓═’ŗŠW(w©Żng)ąĪĮY(ji©”)Ż║

ų╗ū÷═Ō┘uĄ─ąl(w©©i)ąŪĄĻŻ¼ę╗ķ_╩╝Ż¼╗“įSų╗╩Ūę╗ą®ų▒ĀIŲĘ┼Ųį┌ę▀ŪķųąĪ░Ū¾╔·Ī▒Ą─╦╝┬ĘĪŻ

Č°╚ńĮ±Ż¼▀@éĆ─Ż╩Įā░╚╗ęčĮø(j©®ng)┼▄═©ĪŻ

į┌Ž¹┘M(f©©i)ū¾ęŲĄ─┤¾▒│Š░Ž┬Ż¼į┌═Ō┘uŲĘ┘|(zh©¼)╗»Ą─┤¾┌ģä▌Ž┬Ż¼ŲĘ┼Ų▓═’ŗķ_ąl(w©©i)ąŪĄĻŻ¼▓╗āHšęĄĮ┴╦ę╗ĘN╠├╩│┼c═Ō┘uĄ─ŲĮ║ŌŻ¼Ė³ųžę¬Ą─╩ŪŻ¼▀@ĘNąl(w©©i)ąŪąĪĄĻĄ──Ż╩ĮŻ¼╚ń╝ŌĄČę╗░ŃŻ¼┐ņ╦┘Ūąķ_╩ął÷Ż¼öU(ku©░)┤¾┐═╚║Ż¼ą╬│╔ŲĘ┼Ų┼cęÄ(gu©®)─ŻŽÓ▌oŽÓ│╔Ą─ļp▌åķ]Łh(hu©ón)“ī(q©▒)äėĪŻ

▀@ę▓įSŻ¼ę▓×ķų▒ĀI▓═’ŗŲĘ┼Ųø_┤╠╚fĄĻ┤“ķ_┴╦ę╗éĆą┬╦╝┬ĘĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį