├└łFĖ▀╣└ČČę¶

üĒį┤/ę╝Ę¼YIFAN

ū„š▀/╠½╩Ęš▓─Ę╦╣

├└łFĖ▀╣└┴╦ČČę¶ĪŻ

ČČę¶į┌ĄĮĄĻ╔ŽĄ─▀M╣źÅ─2022─Ļ╦─╝ŠČ╚ķ_╩╝Š═╩Ū├└łF═Č┘Yš▀ūŅō·ą─Ą─╩┬ĪŻ├└łFčĖ╦┘▓╔╚Ī┴╦łF┘Å╚»Īó£p┘Mė├Īóķ_ų▒▓źĄ─æ(zh©żn)Ę©▀MąąĘ└ė∙Ż¼╣▄└Ēīėę╗╝ŠČ╚ę▓ŅA(y©┤)ėŗŻ¼ė╔ė┌▀@ą®╩ųČ╬Ą─▓╔ė├Ż¼Č■╝ŠČ╚ĄĮĄĻĄ─└¹ØÖ┬╩Ģ■Łh(hu©ón)▒╚Å─48%┤¾Ę∙Ž┬ĮĄĄĮ30%ĪŻ

Ą½žöł¾’@╩ŠŻ¼Č■╝ŠČ╚║╦ą─▒ŠĄž╔╠śI(y©©)Ą─Įø(j©®ng)ĀI└¹ØÖ┬╩ų╗Łh(hu©ón)▒╚╬óĮĄ┴╦0.2éĆ░┘Ęų³cŻ¼▀@šf├„ČČ궥─═■├{▒╗├└łF┤¾┤¾Ė▀╣└┴╦ĪŻ

Ą½╩ŪŻ¼├└łFģsĄ═╣└┴╦╚fŪ¦═Č┘Yš▀ī”╦³Ą─Ų┌═¹ĪŻ

8į┬24╚šŻ¼├└łF═Č┘Yš▀╠ßŪ░ōī┼▄Ż¼į┌▒P║¾╣½▓╝žöł¾Ū░īó╣╔ār▒¼└Ł┴╦7.44%ĪŻĄĮ┴╦8į┬25╚šŻ¼╝Üūx┴╦ę╗═Ē╔ŽĄ─žöł¾Ą─╚╦éāģs┬ō(li©ón)╩ųįę▒PŻ¼ūī├└łF╣╔ār╩š▒PĄ°5.57%ĪŻ

├└łF╣╔ār

8į┬25╚šĄ─╩š▒Pār▒╚ā╔╠ņŪ░Ą─ØqĘ∙āHėą1.6%Ż¼▀@Š═╩Ūį┌║Ļė^Łh(hu©ón)Š│Ą─ō·ænŽ┬Ż¼┤¾╝ęī”│¼ŅA(y©┤)Ų┌Ą─├└łFĄ─æB(t©żi)Č╚ĪŻ

Ģ║ĢrüĒ┐┤Ż¼├└łFĄ─║╦ą─▒ŠĄž╔╠śI(y©©)Å─ĖéĀÄĄ─ĮŪČ╚üĒšf╗∙▒ŠĘĆ(w©¦n)┴╦Ż¼Č°ŲõŽ┬ę╗▓Įųž³c░l(f©Ī)┴”Ą─ĘĮŽ“æ¬(y©®ng)įō╩Ūą┬śI(y©©)äš(w©┤)ĘĮ├µĄ─£p╠ØĪŻ

─Ū└’Ą─ī”╩ų▓╗╩ŪČČ궯¼Č°╩Ū═¼śėā┤║ĘĄ─Ų┤ČÓČÓĪŻ

Č°ŪęŽÓ▒╚ŅI(l©½ng)Ž╚Ą─ĄĮĄĻśI(y©©)äš(w©┤)ķ_š╣Ą─Ę└ė∙æ(zh©żn)Ż¼į┌ą┬śI(y©©)äš(w©┤)æ(zh©żn)ł÷Ż¼│²┴╦Ę└ė∙Ż¼├└łF▀Ć▓╗Ą├▓╗╣ź│÷╚źĪŻ

01

Ė▀╣└ī”╩ų╩ŪéĆ║├┴Ģ(x©¬)æT

├µī”ČČ궯¼═§┼dūŅ│§Ą─ō·ą─╩ŪŻ¼į┌ŲĘą¹║═ĘN▓▌ĘĮ├µśOŠ▀ā×(y©Łu)ä▌Ą─ČČę¶┐╔─▄Ģ■ōīū▀ūį╝║▀@▀ģ┤¾▒Ŗ³cįuĄ─╔·ęŌĪŻ

Ą½¼F(xi©żn)īŹūC├„Ż¼├└łFśŗ(g©░u)ų■Ą─²ŗ┤¾Į╗ęūŲĮ┼_▒Š╔ĒęčĮø(j©®ng)ūŃē“ėąš│ąįŻ¼į┌Č■╝ŠČ╚╚½ąąśI(y©©)Å═(f©┤)╠KĄ─┌ģä▌Ž┬Ż¼ūīĄĮĄĻśI(y©©)äš(w©┤)īŹ¼F(xi©żn)┴╦┤¾ØqĪŻ

«ö╚╗Ż¼├└łFūį╔Ēę▓ūŃē“┼¼┴”Ż¼╔§ų┴ėą³cė├┴”▀^├═Ī¬Ī¬Č■╝ŠČ╚ĀIõN┘Mė├Łh(hu©ón)▒╚▒®į÷40%Ż¼ĀIõN┘Mė├š╝ĀI╩šĄ─▒╚ųž╔Ž╔²ĄĮ┴╦21.4%Ż¼▀_ĄĮ┴╦2021─Ļ╔ńģ^(q©▒)łF┘Å┤¾æ(zh©żn)ĢrĄ─╦«ŲĮĪŻ

├└łFų▒▓źį┌Į±─Ļ3į┬š²╩Į╔ŽŠĆŻ¼╚ńĮ±Ą─ų▒▓źŅl┬╩ęčĮø(j©®ng)Å─ūŅķ_╩╝Ą─├┐ų▄ę╗┤╬╠ß╔²ĄĮ┴╦ā╔╠ņę╗┤╬ĪŻ

├└łFĮžłD

├└łFŲĮ┼_ų▒▓ź│╔┴╦├└łFų▒▓ź╔·æB(t©żi)ųąĄ─Ēö┴„Ż¼╦³─┐Ū░▓ó▓╗Ž“Ė„ŲĘ┼Ų╩š╚Ī┐ė╬╗┘M║═Ęų│╔Ż¼╚ļ▀xų╗ėąę╗éĆŚl╝■Ż║╚½ŠW(w©Żng)ūŅĄ═ārĪŻ

▀@ę╗³cį┌▀Bµi┤¾ŲĘ┼ŲĘĮ├µĄ─╩ął÷ą¦╣¹┴óĖ═ęŖė░ĪŻ├└łFų▒▓ź¹£«öä┌Īó┐ŽĄ┬╗∙į┌─│ą®Ģr║“Ą─╠ū▓═ā×(y©Łu)╗▌╚»ęčĮø(j©®ng)ę¬▒╚ČČę¶▒Ńę╦ĪŻ

╚ź─ĻŻ¼ČČ궥ĮĄĻśI(y©©)äš(w©┤)Ą─┐é│╔Į╗Ņ~ę╗Č╚▀_ĄĮ├└łFĄĮĄĻĄ─45%Ż¼Ą½į┌├└łFčĖ╦┘░l(f©Ī)┴”ų▒▓ź║¾Ż¼ā╔š▀ų«ķgĄ─▓ŅŠÓ▓┼ķ_╩╝ųžą┬└Ł┤¾Ż¼Ū░╩÷▒╚└²Ž┬ĮĄĄĮ┴╦40%ĪŻō■(j©┤)═Ē³cLatePostł¾Ą└Ż¼ČČę¶╔·╗ŅĘ■äš(w©┤)5į┬Į╗ęūŅ~╔§ų┴│÷¼F(xi©żn)┴╦Łh(hu©ón)▒╚Ž┬ĮĄĪŻ

ĄĮĄĻśI(y©©)äš(w©┤)╩š╚ļĄ─│¼ŅA(y©┤)Ų┌į÷ķL╩╣Ą├├└łFĄ─├½└¹ØÖ▀_ĄĮ254ā|į¬Ż¼┤¾Ę∙│¼▀^ŅA(y©┤)Ų┌Ą─223ā|į¬Ż¼ę▓ūī├½└¹┬╩▀_ĄĮäō(chu©żng)╝oõøĄ─37.4%ĪŻ▀@║═ĄĮĄĻśI(y©©)äš(w©┤)Ą─é“Į║═ÅVĖµ╩š╚ļ┤¾į÷╩ŪĘų▓╗ķ_Ą─ĪŻ

├└łFĄ─Č■╝ŠČ╚ÅVĖµ╩š╚ļ▀_ĄĮ102ā|į¬Ż¼▓╗āHāHĖ▀ė┌ŅA(y©┤)Ų┌Ą─97ā|į¬Ż¼Ė³ųžę¬Ą─╩Ū║═é“Į╩š╚ļį÷╦┘Ą─▓ŅŠÓ┤¾Ę∙╩ššŁĄĮ┴╦7%ĪŻ▀@éĆųĖś╦ę╗Č╚▒╗╩ął÷┐┤ū„Ī░ČČę¶═■├{ųĖöĄ(sh©┤)Ī▒ĪŻ

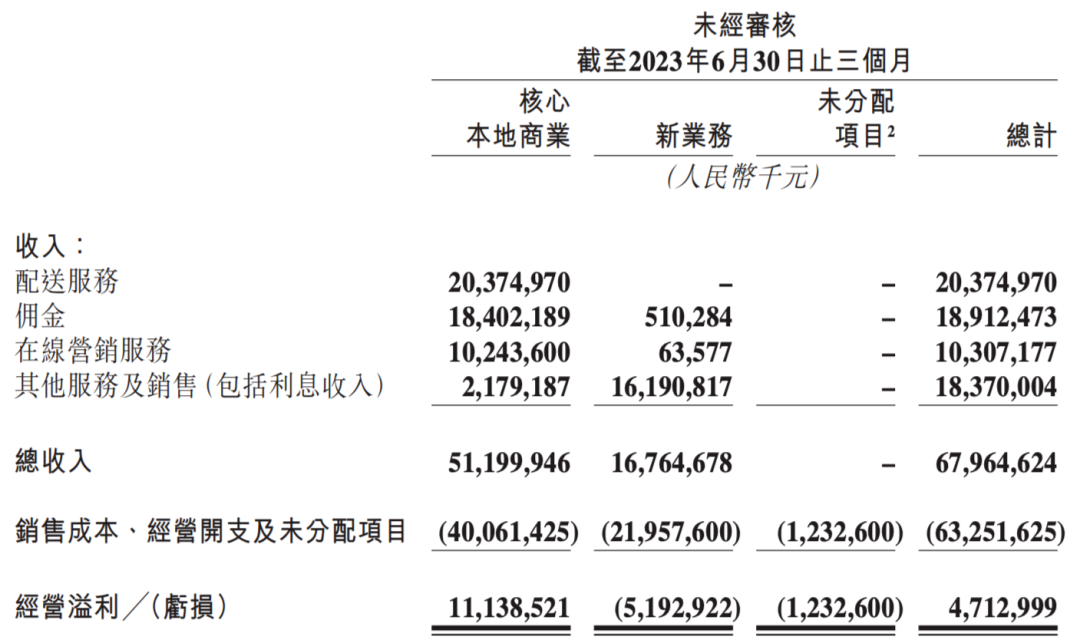

├└łF2023─ĻQ2žöł¾

─Ū├┤Ż¼¼F(xi©żn)į┌┐╔ęįšfŻ¼Š»ł¾ĮŌ│²┴╦Ż¼ČČę¶ūŅŠ▀═■├{Ą─ĢrŲ┌ęčĮø(j©®ng)▀^╚ź┴╦ĪŻ

ę▀ŪķĘŌ┐žĄ─ĮŌ│²ę▓ūīĖéĀÄą╬ä▌Ė³ėą└¹ė┌├└łFĪŻī”ė┌┤¾▓┐ĘųŠĆŽ┬ķTĄĻüĒšfŻ¼į┌ČČę¶╔Ž┤“ÅVĖµę²┴„«ģŠ╣╩ŪārĖ±Ė▀░║Ą─▓┘ū„ĪŻį┌«ö│§Ą─ę▀ŪķųąŻ¼▀@śė═ŲÅV╝āī┘¤o─╬ų«┼eĪŻĄ½¼F(xi©żn)į┌╚╦éāėųį┌ŠĆŽ┬╗Ņ▄SŲüĒ┴╦Ż¼║▄ČÓ╔╠╝ęŠ═╩¦╚ź┴╦į┌ČČę¶╔Ž═ŲÅVĄ─äė┴”ĪŻ

▒M╣▄ČČę¶ęčĮø(j©®ng)ī┘ė┌ŲĮęų┤¾ų„▓źū÷Ą─║▄║├Ż¼Į³Ų┌įŌ╩▄ē║┴”Ą─¢|ĘĮšń▀xį┌ųž³c═ŲÅV┴╦ūį╝ęĄ─APPų«║¾Ż¼Ž┬ų▄Č■īóķ_åó╠įīÜ╩ūąŃŻ¼Ą½¤ošō╚ń║╬Ż¼Č╠ęĢŅlŲĮ┼_Ą─±R╠½ą¦æ¬(y©®ng)▀Ć╩Ū▓╗╚§ĪŻ

Į³Ų┌Ą─Ą┌╚²ĘĮš{(di©żo)čąę▓░l(f©Ī)¼F(xi©żn)Ż¼ėą▓╗╔┘č³▓┐╔╠╝ęÅ─ČČę¶╔Žėų╗žĄĮ┴╦├└łFĪŻ

├└łFČ■╝ŠČ╚ĄĮĄĻśI(y©©)äš(w©┤)GTVīŹļHį÷╦┘│¼ŅA(y©┤)Ų┌▀_ĄĮ┴╦120%Ż¼▀@▒╚╦³į┌╔ŽéĆ╝ŠČ╚ą┼ą─ØMØMū÷│÷Ą─ĘŁ▒ČŅA(y©┤)ėŗ▀Ćę¬Ė³Ė▀ĪŻ▀@░³║¼┴╦╚ź─ĻČ■╝ŠČ╚ę▀Ūķ┤“ē║ŠĆŽ┬Ž¹┘MĦüĒĄ─Ą═╗∙öĄ(sh©┤)įŁę“Ż¼ę▓╔┘▓╗┴╦├└łFūį╔ĒĄ─░l(f©Ī)┴”ĪŻ

į┌ĄĮĄĻśI(y©©)äš(w©┤)ĘĆ(w©¦n)ūĪų«║¾Ż¼Č╠Ų┌┐┤ŲüĒ├└łFį┌▒ŠĄž╔·╗ŅŅI(l©½ng)ė“ęčĮø(j©®ng)╗∙▒ŠĘĆ(w©¦n)ūĪĪŻ

┴Ēę╗▀ģŻ¼ČČę¶į┌ŠŲ┬├╔ŽĄ─░l(f©Ī)š╣▀hĄ═ė┌ūį╔ĒĄ─ŅA(y©┤)Ų┌ĪŻš²╚ń├└łFė├┴╦║▄ČÓ─Ļę└╚╗ø]ėą┤“┤®öy│╠ę╗śėŻ¼│§üĒš¦ĄĮĄ─ČČę¶ę▓║▄ļy░čŠŲ┬├Ą─╣®ĮoÅ─├└łF╩ų└’ōī▀^üĒĪŻ

▀@╣╔ŠĆŽ┬Ž¹┘MĄ─ä▌Ņ^─┐Ū░┐┤üĒ▀Ćø]ėąę¬═Żą¬Ą─ęŌ╦╝Ż║╩ŅŲ┌ÖnŲ▒Ę┐ĮėĮ³200ā|Ż¼äō(chu©żng)Üv╩Ęą┬Ė▀Ż╗╚ń╝ęĪóØh═óĄ─ŠŲĄĻārĖ±▒ŲĮ³ų«Ū░╬ÕąŪ╝ēŠŲĄĻĄ─╦«ŲĮŻ╗╔Ž░ļ─Ļć°ĀIśI(y©©)ąįč▌│÷ė^▒Ŗ╚╦öĄ(sh©┤)═¼▒╚▒®į÷│¼10▒ČĪŁĪŁ

Č°├└łFĄ─ĄĮĄĻŠŲ┬├śI(y©©)äš(w©┤)║┴¤oę╔å¢─▄│╦╔Ž▀@╣╔¢|’LĪŻ

02

Ę└ūĪ┴╦ČČ궯¼▀ĆĄ├Ī░═ĄęuĪ▒Ų┤ČÓČÓ

į┌ĄĮĄĻŠŲ┬├¤oænų«║¾Ż¼├└łF▀Ć░³└©═Ō┘uĪóķW┘ÅśI(y©©)äš(w©┤)Ą─║╦ą─▒ŠĄž╔╠śI(y©©)ę╗Ģr┐┤ŲüĒį┘¤oī”╩ųŻ¼Ž┬ę╗▓ĮūŅųžę¬Ą─▀Ć╩Ūą┬śI(y©©)äš(w©┤)Ą─£p╠ØĪŻ

Č■╝ŠČ╚░³└©├└łFā×(y©Łu)▀x║═├└łF┘I▓╦į┌ā╚(n©©i)Ą─ą┬śI(y©©)äš(w©┤)Ż¼▒Ē¼F(xi©żn)▓ó▓╗┴┴č█Ż¼═¼▒╚į÷ķLų╗ėą18.4%Ż¼┤¾Ę∙Ą═ė┌┐éĀI╩š33.4%Ą─į÷╦┘ĪŻ▀@«ö╚╗ėą╚ź─Ļę▀ŪķĪ░Č┌▓╦Ī▒Ė▀╗∙öĄ(sh©┤)Ą─ė░ĒæĪŻ┴Ēę╗ĘĮ├µŻ¼═§┼d╔Ž░ļ─Ļ’@╚╗░čųž³cĘ┼į┌┴╦ĄĮĄĻśI(y©©)äš(w©┤)╔ŽĪŻ

Į±─Ļ6į┬│§Ż¼├└łFā×(y©Łu)▀x╣▄└Ēīėį┌Ž─╝ŠĢ■ūh╔Žą¹▓╝Ż¼░l(f©Ī)Ų×ķŲ┌╚²éĆį┬Ą─Ī░Ž─╝Šæ(zh©żn)ę█Ī▒Ż¼─┐ś╦╩Ūųę╗īŹ¼F(xi©żn)å╬│Ūė»└¹ĪŻ▀@ęčĮø(j©®ng)┬õį┌┴╦ĮėĮ³╚½├µė»└¹Ą─ČÓČÓ┘I▓╦║¾├µĪŻ

─ŪĢrŻ¼Ī░├└łFĄĮĄĻśI(y©©)äš(w©┤)Č■╝ŠČ╚Ę└ūĪČČę¶Ī▒Ą─║├Ž¹ŽóŽÓą┼ęčĮø(j©®ng)é„▒ķ┴╦├└łFā×(y©Łu)▀xĪŻ▀@ī”ė┌š¹éĆłFĻĀĄ─╩┐ÜŌČ╝ėą▓╗ąĪĄ─╠ßš±ĪŻ

Č°ŪęŻ¼ē║ųŲų°├└łFā×(y©Łu)▀xĄ─ūŅ┤¾ī”╩ųČÓČÓ┘I▓╦ęčĮø(j©®ng)ėąČÓ├¹ę╗╝ēų„╣▄š{(di©żo)═∙║Ż═Ōą┬śI(y©©)äš(w©┤)TemuŻ¼▀@┴¶Įo┴╦ā×(y©Łu)▀xę╗éĆ▓╗ÕeĄ─Ę┤╣ź┴╝ÖCĪŻ

Į±─Ļę╗╝ŠČ╚Ż¼├└łFā×(y©Łu)▀xį°Įø(j©®ng)░l(f©Ī)Ų▀^Į³╦Ų╚Ō▓½Ą─Ėéār▓▀┬įŻ¼ę¬ū÷ĄĮ═¼ę╗╔╠ŲĘārĖ±Ą═ė┌ČÓČÓ┘I▓╦ĪŻĄ½╗“įS╩Ūę“×ķŽ¹║─╠½┤¾Ż¼▀@éĆ▓▀┬įį┌4į┬Ąū▒╗Įą═Ż┴╦ĪŻ

┴„┴┐╩Ū├└łFā×(y©Łu)▀xūŅ┤¾Ą─┴ėä▌Ż¼├└łFAPPĄ─╚š╗Ņ╚ńĮ±│¼▀^1ā|Ż¼Ą½ę▓ų╗ėąŲ┤ČÓČÓĄ─╚²Ęųų«ę╗ĪŻ

Č°ŪęŻ¼├└łFĄ─é}ÄņĮ©įO(sh©©)│╔▒Š║═└õµ£═Č╚ļę▓╩Ū╦∙ėą╔ńģ^(q©▒)łF┘Å?f©┤)µ╝ęųąūŅĖ▀Ą─Ī?/p>

├└łFā×(y©Łu)▀xĄ─1╚f├¹åT╣żŻ¼öĄ(sh©┤)┴┐ę▓╩ŪČÓČÓ┘I▓╦Ą─╚²▒ČĪŻ▒M╣▄Ī░ĮĄ▒Šį÷ą¦Ī▒▀Mąą┴╦ę╗─ĻČÓŻ¼Ą½├└łFā×(y©Łu)▀xį┌Ė„éĆŁh(hu©ón)╣Ø(ji©”)Ą─│╔▒ŠČ╝├„’@▒╚ČÓČÓ┘I▓╦Ė³Ė▀ĪŻ

į┌▀@ĘNŪķørŽ┬░l(f©Ī)ŲārĖ±æ(zh©żn)ŽÓ«öė┌ūįÜóŻ¼Č■╝ē╩ął÷Ęų╬÷Ĥī”├└łFā×(y©Łu)▀x╣└ųĄ×ķ┴ŃĄ─ę▓┤¾ėą╚╦į┌ĪŻ

łDį┤Ż║šą╔╠ūC╚»

ŽÓ▒╚Ī░ārĖ±×ķ═§Ī▒Ą─ČÓČÓ┘I▓╦Ż¼├└łFā×(y©Łu)▀xĖ³ūóųžŲĘ┘|(zh©¼)ĪŻ╦³į┌▓╔┘ÅČ╦ę▓▓╗Ģ■ų╗▀xō±│÷ārūŅĄ═Ą─╔╠╝ęŻ¼Č°╩Ūī”└ŽŲĘõN┴┐Īó┐═╚║ĘĆ(w©¦n)Č©ąį║═ą┬ŲĘ╔╠╝ęĄ─▀\ĀI─▄┴”Ą╚ę“╦žČ╝ėą┐╝æ]ĪŻ

▀@ę╗┤╬Ż¼├└łFā×(y©Łu)▀xŠ═╩Ūę¬į┌╔·§rĄ─ŲĘ┘|(zh©¼)╔Ž║═ČÓČÓ┘I▓╦ū÷│÷▓Ņ«É╗»ĪŻį┌║▄ČÓĄžģ^(q©▒)Ż¼╚~▓╦░l(f©Ī)³SĪó░l(f©Ī)─ĶĄ─ŪķøręčĮø(j©®ng)╗∙▒ŠČ┼Į^Ż╗łFķLéāę▓▒╗ę¬Ū¾į┌╚ĪžøŪ░░┤ėåå╬ū÷║├ĘųŅÉŻ¼ū÷║├čb┤³Ż╗┤╦═ŌŻ¼├└łFā×(y©Łu)▀x▀Ćį┌ų„═ŲūįėąŲĘ┼ŲĪŻ

├└łFā×(y©Łu)▀xę▓į┌Ę┤╦╝ūį╝║Ą─ĮM┐Ś─▄┴”ĪŻį┌╔ńģ^(q©▒)łF┘Å▀@ł÷æ(zh©żn)ę█Ą─š¹éĆ▀^│╠ųąŻ¼ČÓČÓ┘I▓╦Č╝╩Ū─ŪéĆĖ³╝ė│õĘųĘ┼ÖÓ(qu©ón)Ą─łFĻĀĪŻ╦¹éāĄ─ę╗ŠĆ▓╔┘Å▓╗ąĶę¬ģRł¾Įo┐é▓┐Ż¼╔Ž╝▄╗“Ž┬╝▄─│éĆ╔╠ŲĘę▓ų╗ąĶę¬╩Ī┐é═¼ęŌĪŻ▀@śėŠ═┤¾┤¾╠ß╔²┴╦╔·§r«a(ch©Żn)ŲĘĄ─╠įōQą¦┬╩ĪŻ

Ą½├└łFā×(y©Łu)▀xīŹąąĄ─╩Ū▓╔┘Å║═▀\ĀIĘųļxŻ¼▓╔õN┼cé}╣▄ĘųļxŻ¼─┐Ą─╩Ū£p╔┘ā╚(n©©i)▓┐Ė»öĪŻ¼├„’@Ģ■į÷╝ė£Ž═©│╔▒ŠĪŻ

Å─Į±─Ļ5į┬ķ_╩╝Ż¼├└łFā×(y©Łu)▀xŠ═īó╚½ć°╬ÕéĆ┤¾ģ^(q©▒)ųžą┬äØĘų×ķ17éĆģ^(q©▒)ė“Ż¼Č°ŪęÅŖ╗»┴╦╦¹éāį┌╔╠ŲĘĪó▀\ĀI║═ęÄ(gu©®)äØĘĮ├µĄ─ÖÓ(qu©ón)Ž▐ĪŻ

Į±─Ļ╚ń╣¹├└łFā×(y©Łu)▀xŽ┬┤¾┴”ÜŌ░čŲĘ┘|(zh©¼)╔ńģ^(q©▒)łF┘ÅĄ─▀@Śl┬Ę┼▄═©Ż¼─Ū├┤Ż¼├└łFĄ─ą┬śI(y©©)äš(w©┤)Š═┼ż╠Øėą═¹ĪŻī”╩ųČÓČÓ┘I▓╦«öŽ┬ę▓į┌Ė─╔ŲĘ■äš(w©┤)┘|(zh©¼)┴┐Ż¼╠ß╔²╔·§rŲĘ┘|(zh©¼)Ż¼▀@├┤┐┤üĒ├└łFā×(y©Łu)▀xĄ─╦╝┬Ęæ¬(y©®ng)įō▀Ć╩Ūø]å¢Ņ}Ą─ĪŻ

į┌ŲĘ┘|(zh©¼)┴Ń╩█ĘĮ├µŻ¼═¼ę╗ĻćĀIĄ─├└łF┘I▓╦ę▓─▄ŲĄĮ╩ŠĘČū„ė├ĪŻ├└łFęį┘I▓╦śI(y©©)äš(w©┤)×ķų„Ą─ūįĀI┴Ń╩█Ą─├½└¹Č■╝ŠČ╚Š═ėą┴╦├„’@╠ß╔²ĪŻ║═┘Nų°ČÓČÓ┘I▓╦┤“Ą─├└łFā×(y©Łu)▀x▓╗═¼Ż¼į┌║ą±R║═╔Į─Ę┤¾æ(zh©żn)Ą─Ģr║“£å╦«├■¶~Ą─├└łF┘I▓╦’@╚╗Č©╬╗Ė³Ė▀ĪŻ

Į³Ų┌Ż¼║ą±Rßśī”╔Į─Ę═Ų│÷┴╦Ī░ęŲ╔ĮārĪ▒Ż¼├└łF┘I▓╦ät═Ų│÷┴╦Ī░░╬║ėārĪ▒Ż¼ä”ųĖ║ą±RĪŻ

Ė∙ō■(j©┤)▒▒Š®ŠW(w©Żng)ėčĄ─ĮžłDŻ¼├└łF┘I▓╦160┐╦Ī░§r╬r’×Ī▒Ą─╩█ār╩Ū26.8į¬Ż¼Č°║ą±Rį┌▒▒Š®═¼śėęÄ(gu©®)Ė±Ą─╔╠ŲĘĄ─╩█ār╩Ū26.9į¬ĪŻ├└łF┘I▓╦▒Š┤╬Ī░░╬║ėĪ▒Ą─╔╠ŲĘČ╝üĒūįėąŲĘ┼ŲĪ░Ž¾┤¾ÅNĪ▒ĪŻ

║ą±RĪ░ęŲ╔ĮĪ▒ų„┤“Ą─╩ŪĪ░Ė³ČÓŻ¼Ė³§rŻ¼Ė³īŹ╗▌Ī▒Ż¼Č°├└łFĪ░░╬║ėĪ▒äté╚(c©©)ųžĪ░Ė³┐ņŻ¼Ė³║├Ż¼Ė³Ą═ārĪ▒Ż¼ģ^(q©▒)äeį┌ė┌Ż¼ķTĄĻ╔·§rSKUöĄ(sh©┤)6000-8000Ą─║ą±RÅŖš{(di©żo)Ī░ČÓĪ▒Ż¼Č°īŹ¼F(xi©żn)┴╦│¼░╦│╔ėåå╬30ĘųńŖā╚(n©©i)╦═▀_Ą─├└łF┘I▓╦ätÅŖš{(di©żo)Ī░┐ņĪ▒ĪŻ

┐éŲČ°čįŻ¼├└łFĄ─ą┬śI(y©©)äš(w©┤)▀Ć╩Ūėąūź╩ųĄ─ĪŻ├└łFā×(y©Łu)▀xį┌╔ńģ^(q©▒)łF┘Å┤¾æ(zh©żn)ųąŻ¼═ĒŲ┼▄▀Ć─▄ōīĄĮę╗éĆā╔ÅŖĄ─Ž»╬╗Ż¼ę▓ūC├„┴╦ūį╝║Ą─ł╠(zh©¬)ąą┴”ĪŻ

Ą½═Č┘Yš▀┐╔─▄ūŅō·ą─Ą─▀Ć╩Ū┤¾Łh(hu©ón)Š│Ż¼ļm╚╗├└łF¼F(xi©żn)į┌▀Ćį┌│įĪ░╝t└¹Ī▒Ż║─Ļ│§ęįüĒ│ų└m(x©┤)į÷╝ėĄ─═Ō┘uąĪĖń╣®Įo└ŁĄ═┴╦å╬Š∙┼õ╦═│╔▒ŠŻ¼ę▓īóõN╩█│╔▒Šš╝╩š╚ļĄ─░┘Ęų▒╚Å─ę╗╝ŠČ╚Ą─66.2%ĮĄĄ═ĄĮ┴╦62.6%ĪŻ

▓╗▀^Ż¼═§┼dų¬Ą└╚╦╚╦Č╝ę¬│į’łŻ¼Ą½ø]ėą╚╦─▄┤_Č©╩ųŅ^▐ūō■(j©┤)Ą──Ļ▌p╚╦╩▓├┤Ģr║“Ģ■ķ_╩╝ū÷’łĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║