ę╗▒Ł▓ĶĄ─Ī░║┴├ūæ(zh©żn)ĀÄĪ▒Ż║ĮŌ┤aųąć°¼F(xi©żn)ųŲ▓Ķ’ŗĄ─▄ŖéõĖé┘É

│÷ŲĘ/ę╝ė[╔╠śI(y©©)

ū„š▀/├╔╝╬Ō∙

ųąĖ┼╣╔Įø(j©®ng)Üv┴╦Ī░║┌╔½ąŪŲ┌ę╗Ī▒Ż¼Ą½▓Ķ’ŗąąśI(y©©)ę└┼f¤ß╗│»╠ņĪŻ

į┌┘Y▒Š╩ął÷Ż¼░į═§▓Ķ╝¦ė┌4į┬3╚šåóäė├└╣╔╔Ž╩ąŪ░PDIEŻ©Pre-Deal Investor EducationŻ¼╝┤ŅA(y©┤)┬Ęč▌Ż®Ż¼īóĖ░╝{╦╣▀_┐╦╔Ž╩ąŻ¼╣╔Ų▒┤·┤a×ķĪ░CHAĪ▒Ż╗īÄ▓©▒Š═┴ŲĘ┼Ų¢|ĘĮŚdūė½@öĄ(sh©┤)Ū¦╚fį¬╠ņ╩╣▌å═Č┘YŻ¼╣└ųĄ▀_1.5ā|į¬╚╦├±Ä┼ĪŻ

Įžų┴2025─Ļę╗╝ŠČ╚Ż¼¼F(xi©żn)ųŲ▓Ķ’ŗ╩ął÷ęčįąė²4╝ę╔Ž╩ą╣½╦ŠŻ¼ķTĄĻ┐é┴┐═╗ŲŲ40╚f┤¾ĻP(gu©Īn)Ż¼─ĻÅ═(f©┤)║Žį÷ķL┬╩▒Ż│ų17.3%Ą─ÅŖä┼äė─▄ĪŻ

ą┬▓Ķ’ŗĄ─ėŅųµŻ¼▀Ćį┌│ų└m(x©┤)┼“├øĪŻ

1

5000ā|ęÄ(gu©®)─ŻĄ─┤¾┘ÉĄ└

«öĪ░─╠▓ĶĪ▒│÷¼F(xi©żn)ĢrŻ¼╦∙ėą╚╦Č╝ø]┴ŽĄĮ▀@▒ŁąĪ╠╦«─▄ėą╚ń┤╦┤¾Ą─╩ął÷Øō┴”ĪŻ

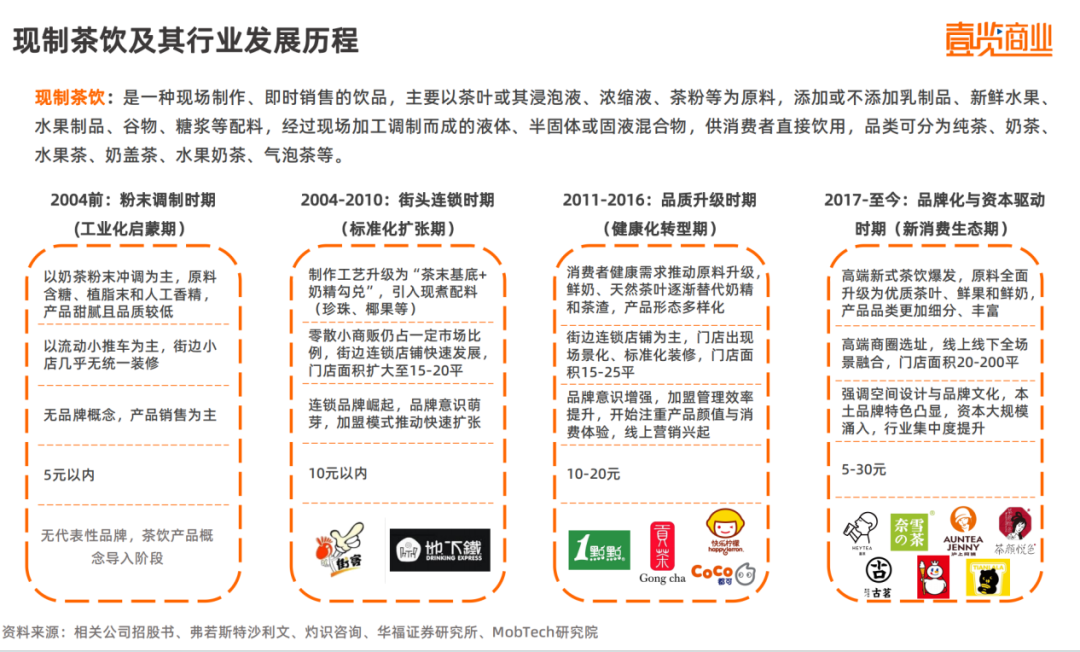

1987─ĻŻ¼┼_×│┤║╦«╠├īóĄžĘĮąĪ│įĪ░Ę█łAĪ▒üG▀M─╠▓ĶŻ¼╩ūäō(chu©żng)šõųķ─╠▓ĶŻ¼ļS║¾▀@ę╗║├║╚Ą─’ŗŲĘŠ═┴„ąąķ_üĒŻ¼─╠▓Ķ▀@ę╗ąąśI(y©©)ę▓ķ_╩╝┐ņ╦┘░l(f©Ī)š╣ūā▀wĪŻ

▒╦ĢrĄ─ųąć°Ż¼īW(xu©”)ąŻĄ─ķT┐┌Īó╔╠śI(y©©)ĮųĄ─┼¬╠├ĪóŠė├±ģ^(q©▒)Ą─ąĪŽ’└’╚ńėĻ║¾┤║╣S░Ń├░│÷ę╗ą®╩ų═Ų▄ć╗“ąĪķTĄĻŻ¼ö[Ę┼ų°ę╗éĆ║åęūĄ─▓Ż┴¦╣±┼_Ż¼┤aĘ┼ų°ę╗éĆéĆčbų°▓╩╔½Ę█─®Ą─═Ė├„▓Ż┴¦Ų┐Ż¼Ų┐╔Ē╔Ž┘Nų°ŽŃė¾Īó▓▌▌«Īó╣■├▄╣ŽĄ╚ś╦║ׯ¼ā╔╔ū─╠Š½Ż¼ę╗╔ūš{(di©żo)╬ČĘ█Ż¼▓Ķ╦«ę╗ø_Ż¼Š═╩Ūę╗▒Ł─╠▓ĶĪŻ

─Ūą®╩ųīæšą┼ŲĪ░├└╬Č─╠▓Ķ 2į¬ę╗▒ŁĪ▒Ž┬Ż¼╩Ū─╠▓ĶĘ█─®Ģr┤·Ą─▌x╗═ėĪėøĪŻ─ŪĢrĄ──╠▓ĶŻ¼Ė³ČÓ╩Ūę╗ĘNŲĘŅÉĖ┼─ŅŻ¼┤¾ĻæĄžģ^(q©▒)Äū║§¤o┤·▒ĒąįŲĘ┼Ų┐╔čįĪŻ

ļSų°╔·ęŌįĮū÷įĮ┤¾Ż¼─╠▓Ķķ_╩╝▓Į╚ļĮųŅ^▀BµiĢrŲ┌Ż¼ųŲū„╣ż╦ć╔²╝ē×ķĪ░▓Ķ─®╗∙Ąū+─╠Š½╣┤āČĪ▒Ż¼šõųķĄ─Ī░ąųĄ▄éāĪ▒ę¼╣¹Īó╬„├ūĪóūŽ├ūĄ╚Ļæ└m(x©┤)╔ŽŠĆĪŻ▀BµiŲĘ┼Ųķ_╩╝Źõ┬ČŅ^ĮŪŻ¼ķTĄĻ├µĘeöU┤¾ų┴15~20ŲĮĘĮ├ūŻ¼ŲĘ┼ŲęŌūRŪ─╚╗├╚č┐Ż¼ę╗ą®ĄĻõü▀ĆĖŃŲ┴╦╝»ØMNéĆš┬╦═ę╗▒Ł─╠▓ĶĄ─╗ŅäėŻ¼ęįĮų┐═Ī󥞎┬ĶF×ķ┤·▒ĒĄ─Įų▀ģ─╠▓ĶĄĻ│╔×ķę╗┤·╚╦Ą─ŪÓ┤║ėøæøĪŻ

2007─ĻŻ¼ųąć°┼_×│─╠▓ĶŲĘ┼ŲCoCoČ╝┐╔▀M▄Ŗ┤¾Ļæ╩ął÷Ż¼┼_×│50Ź╣ŲņŽ┬Ą─1³c³cŠoļSŲõ║¾ĪŻā╔┤¾ŲĘ┼ŲŠ∙▓╔ė├ķ_Ę┼╝ė├╦▓▀┬įŻ¼čĖ╦┘öUÅłŻ¼ōīš╝─Ļ▌p╚╦ą─ųŪĪŻ┼cŪ░▌ģŽÓ▒╚Ż¼╦³éāėąę╗éĆŽ╚╠ņā×(y©Łu)ä▌Ī¬Ī¬¤ošō─╠▀Ć╩Ū▓ĶŻ¼Č╝▓╔ė├╠ņ╚╗įŁ┴ŽŻ¼Ž“ŅÖ┐═é„▀f│÷Ī░ė├┴ŽųvŠ┐Ī▒Ą─ą┼╠¢Ż¼į┌ŲĘ┘|(zh©¼)┼cĮĪ┐ĄęŌūRųØuį÷ÅŖĄ─╩ął÷ųą├ōĘfČ°│÷Ż¼ų▒Įė┌Aį┌┴╦Ų┼▄ŠĆ╔ŽĪŻ

Š═▀@śėŻ¼ąąśI(y©©)ę▓┬²┬²▀M╚ļĄĮŲĘ┘|(zh©¼)╔²╝ēĢrŲ┌ĪŻ2011─Ļ║¾Ż¼ąąśI(y©©)ķ_╩╝Ž“ĮĪ┐Ą╗»▐D(zhu©Żn)ą═Ż¼įŁ▓─┴Ž▀Mę╗▓Į╔²╝ē×ķ§r─╠║═╠ņ╚╗▓Ķ╚~Ż¼ųØu╚Ī┤·─╠Š½┼c▓Ķį³Ż¼«a(ch©Żn)ŲĘĄ─ą╬æB(t©żi)ūāĄ├Ė³╝ėČÓśė╗»ĪŻ

ė├┴ŽĮĪ┐ĄŻ¼╬ČĄ└║├Äū║§│╔┴╦├┐éĆ─╠▓ĶĄĻĄ─ś╦┼õŻ¼─Ļ▌p╚╦ķ_╩╝Ų┌┤²Ė³ČÓĪŻ

2017─Ļ║¾Ż¼ęįŽ▓▓ĶĪó─╬讥─▓Ķ×ķ┤·▒ĒĄ─Ė▀Č╦ą┬╩Į▓Ķ’ŗ▒¼░l(f©Ī)Ż¼▓óŪęį┌Ī░žøĪ▒┼cĪ░ł÷Ī▒ā╔ĘĮ├µīŹ¼F(xi©żn)┴╦ųž┤¾═╗ŲŲĪŻįŁ┴Ž╚½├µ╔²╝ē×ķā×(y©Łu)┘|(zh©¼)▓Ķ╚~Īó§r╣¹║═§r─╠Ż¼«a(ch©Żn)ŲĘŲĘŅÉĖ³╝ė╝ÜĘų║═žSĖ╗Ż╗▀xųĘöU┤¾ų┴Ė▀Č╦╔╠╚”Ż¼ķTĄĻčbą▐īŹ¼F(xi©żn)ŠĆ╔ŽŠĆŽ┬╚½ł÷Š░╚┌║ŽŻ¼├µĘeöU┤¾ų┴20~200ŲĮĘĮ├ūŻ╗Ė³╝ėÅŖš{(di©żo)┐šķgįO(sh©©)ėŗ┼cŲĘ┼Ų╬─╗»Ż¼▒Š═┴ŲĘ┼Ų╠ž╔½═╣’@ĪŻ

┘Y▒Š┐┤ĄĮąąśI(y©©)Øō┴”Ż¼ķ_╩╝┤¾ęÄ(gu©®)─Żė┐╚ļĪŻ

Ž▓▓Ķį┌2018─Ļ½@Ą├┴╦├└łF²łųķ┘Y▒Š4ā|╚╦├±Ä┼Ą─B▌å╚┌┘YŻ╗2019─ĻŽ▓▓Ķ½@Ą├“vėŹĪó╝t╔╝┘Y▒Šā╔┤¾ų¬├¹═Č┘YÖCśŗ(g©░u)Ą─╝ė│ųŻ╗2021─ĻŻ¼Ž▓▓Ķ½@Ą├Ė▀Ļ▓Īó“vėŹĪó╝t╔╝Ī󥣱RÕaĄ╚5ā|├└į¬Ą─D▌å╚┌┘YŻ¼╦óą┬┴╦▓Ķ’ŗ┘ÉĄ└å╬╣P╚┌┘YŅ~Ą─╝oõøĪŻ

─╬讥─▓Ķį┌2018─Ļ½@Ą├╠ņłD┘Y▒ŠöĄ(sh©┤)ā|╚╦├±Ä┼Ą─═Č┘YŻ╗2020─ĻŻ¼─╬讥─▓Ķ½@Ą├┴╦2▌å▀^ā|├└į¬Ą─╚┌┘YŻ¼═Č┘YÖCśŗ(g©░u)×ķįŲõh╗∙ĮĪó╔Ņäō(chu©żng)═ČĪó╠½├╦═Č┘YĄ╚ĪŻ

│²┴╦Ņ^▓┐ŲĘ┼ŲŻ¼7Ęų╠Īó└Ž╗ó╔Į║┌╠ŪīŻ┘uĄ╚ųąč³▓┐ŲĘ┼Ųę▓½@Ą├┘Y▒ŠŪÓ▓AĪŻ└Ž╗ó╔Į║┌╠ŪīŻ┘uį┌2018─Ļ▀B└m(x©┤)½@Ą├3▌å╚┌┘YŻ¼╚┌┘YĮŅ~│¼▀^1.5ā|į¬Ż╗7Ęų╠į┌2020─Ļ10į┬½@Ą├Ēś×ķ┘Y▒ŠĪóā╚(n©©i)Ž“╗∙ĮĄ─1.5ā|į¬A▌å╚┌┘YĪŻ

ō■(j©┤)ę╝ė[╔╠śI(y©©)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼2021─ĻŻ¼ć·└@ą┬▓Ķ’ŗŲĘ┼Ų╣▓▀Mąą24╣P╚┌┘YŻ¼┼¹┬ČĮŅ~83.22ā|ĪŻ2022─ĻŻ¼╚½─ĻĻP(gu©Īn)ė┌ą┬▓Ķ’ŗš╣ķ_Ą─╚┌┘YöĄ(sh©┤)┴┐26ŲŻ¼┼¹┬ČĮŅ~46ā|ĪŻ2023─ĻŻ¼╚┌┘YāH▓Ķ░┘Ą└Īó║╔╠’╦«õü2ŲŻ¼Ųõųą▓Ķ░┘Ą└½@╚┌┘YĮŅ~10ā|ĪŻ

įĮüĒįĮČÓŲĘ┼Ųķ_╩╝īżŪ¾╔Ž╩ąÖCĢ■Ż¼╣┼▄°Īó├█č®▒∙│ŪĪó£¹╔Ž░óę╠į┌2024─ĻĖ„ūį▀fĮ╗┴╦ā╔┤╬šą╣╔Ģ°Ż¼Įžų┴2025─Ļ3į┬Ż¼¼F(xi©żn)ųŲ▓Ķ’ŗąąśI(y©©)įąė²│÷4╝ę╔Ž╩ą╣½╦ŠŻ¼▀Ćėąę╗╝ę╝┤īó╔Ž╩ąĪŻ

─├ĄĮÕX║¾Ą─ŲĘ┼Ųųžą─ūį╚╗Ę┼į┌┴╦öUÅł╔ŽŻ¼2024─ĻŻ¼ę╝ė[╔╠śI(y©©)ķLŲ┌ūĘ█ÖĄ─26éĆ¼F(xi©żn)ųŲ▓Ķ’ŗąąśI(y©©)ŲĘ┼ŲķTĄĻöĄ(sh©┤)┴┐▀_119256ķgŻ¼Ūę▀Ćį┌į÷ķLĪŻĮžų╣ų┴2024─Ļ12į┬Ż¼╬ęć°¼F(xi©żn)ųŲ▓Ķ’ŗį┌ĀIķTĄĻ┐éöĄ(sh©┤)│¼60╚f╝ęŻ¼į┌ĀIŲĘ┼Ų│¼3Ū¦éĆĪŻ

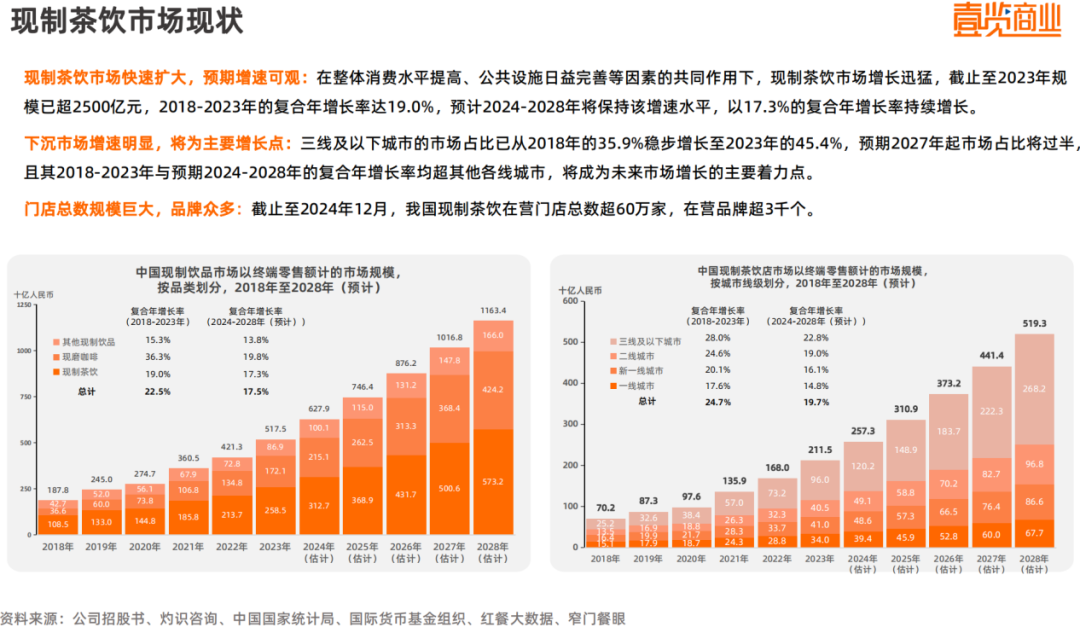

Š═▀@śėŻ¼š¹éĆąąśI(y©©)čĖ╦┘░l(f©Ī)š╣ēč┤¾ĪŻ2018─ĻŻ¼¼F(xi©żn)ųŲ▓Ķ’ŗ╩ął÷ęÄ(gu©®)─Żęč│¼Ū¦ā|Ż¼▓óį┌2018─Ļų┴2023─ĻķgŻ¼▒Ż│ųų°19.0%Ą─Å═(f©┤)║Ž─Ļį÷ķL┬╩Ż¼ŅA(y©┤)ėŗ2024─Ļų┴2028─ĻŻ¼¼F(xi©żn)ųŲ▓Ķ’ŗ╩ął÷īóęį17.3%Ą──ĻÅ═(f©┤)║Žį÷ķL┬╩ĘĆ(w©¦n)▓Įį÷ķLŻ¼2028─ĻĄ─╩ął÷ęÄ(gu©®)─Żėą═¹░l(f©Ī)š╣ų┴5732ā|į¬ĪŻ

2

│╔ė┌┤¾ä▌

╗ž╦▌¼F(xi©żn)ųŲ▓Ķ’ŗ38─Ļ░l(f©Ī)š╣╩ĘŻ¼▀@éĆ╚fā|╝ē┘ÉĄ└╩╝ĮK▒Ż│ųų°┴Ņ╚╦¾@ć@Ą─▀M╗»╦┘Č╚ĪŻ▓╗═¼ė┌Ųõ╦¹Ž¹┘MŅI(l©½ng)ė“Ą─ų▄Ų┌ąįš╩ÄŻ¼ą┬▓Ķ’ŗąąśI(y©©)š╣¼F(xi©żn)│÷║▒ęŖĄ─│ų└m(x©┤)į÷ķLĒgąįŻ║2023─Ļ═╗ŲŲ2500ā|╩ął÷ęÄ(gu©®)─Ż║¾Ż¼╚įęį17.3%Ą─Å═(f©┤)║Žį÷ķL┬╩Ž“2028─ĻĄ─5000ā|ĻP(gu©Īn)┐┌═╗▀MĪŻų¦ō╬▀@ĘN┤®įĮų▄Ų┌─▄┴”Ą─Ż¼╩Ū╦─┤¾į÷ķLę²ŪµŻ║

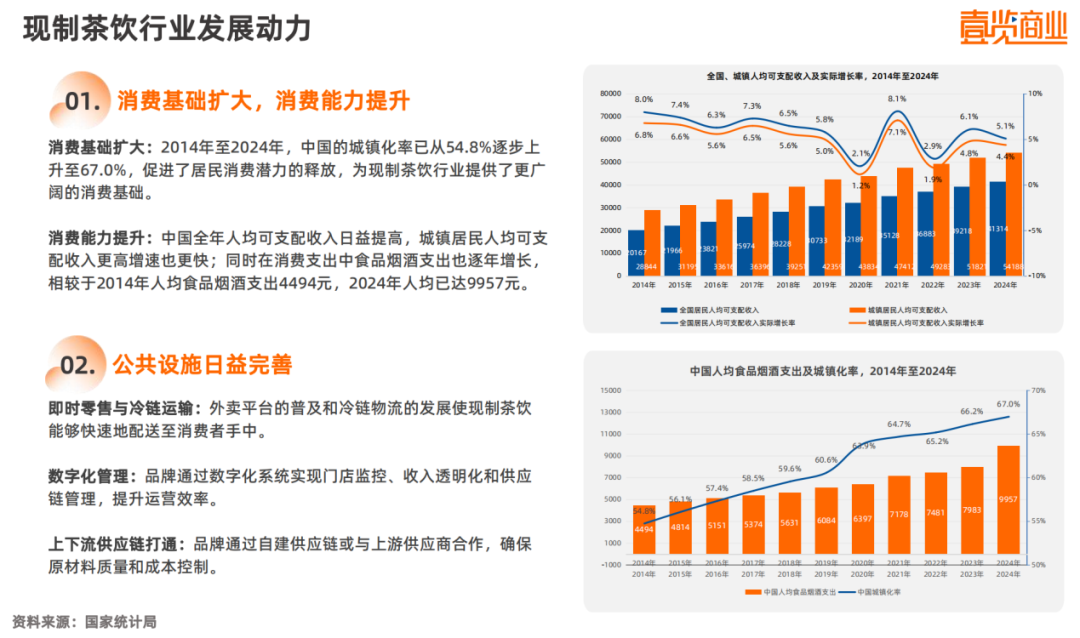

ę╗╩ŪŽ¹┘M╗∙ĄA(ch©│)öU┤¾Ż¼Ž¹┘M─▄┴”╠ß╔²ĪŻ2014─Ļų┴2024─ĻŻ¼ųąć°Ą─│Ūµé(zh©©n)╗»┬╩ęčÅ─54.8%ų▓Į╔Ž╔²ų┴67.0%Ż¼┤┘▀M┴╦Šė├±Ž¹┘MØō┴”Ą─ßīĘ┼Ż¼×ķ¼F(xi©żn)ųŲ▓Ķ’ŗąąśI(y©©)╠ß╣®┴╦Ė³ÅVķ¤Ą─Ž¹┘M╗∙ĄA(ch©│)ĪŻ

═¼ĢrŻ¼ųąć°╚½─Ļ╚╦Š∙┐╔ų¦┼õ╩š╚ļ╚šęµ╠ßĖ▀Ż¼Ž¹┘Mų¦│÷ųą╩│Ųʤ¤ŠŲų¦│÷ę▓ų─Ļį÷ķLŻ¼ŽÓ▌^ė┌2014─Ļ╚╦Š∙╩│Ųʤ¤ŠŲų¦│÷4494į¬Ż¼2024─Ļ╚╦Š∙ęč▀_9957į¬ĪŻ

Č■╩Ū╣½╣▓įO(sh©©)╩®╚šęµ═Ļ╔ŲĪŻ═Ō┘uŲĮ┼_Ą─Ųš╝░║═└õµ£╬’┴„Ą─░l(f©Ī)š╣╩╣¼F(xi©żn)ųŲ▓Ķ’ŗ─▄ē“┐ņ╦┘Ąž┼õ╦═ų┴Ž¹┘Mš▀╩ųųąĪŻŲĘ┼Ų═©▀^öĄ(sh©┤)ūų╗»ŽĄĮy(t©»ng)īŹ¼F(xi©żn)ķTĄĻ▒O(ji©Īn)┐žĪó╩š╚ļ═Ė├„╗»║═╣®æ¬(y©®ng)µ£╣▄└ĒŻ¼╠ß╔²▀\ĀIą¦┬╩ĪŻį┌ąąśI(y©©)▓╗öÓŪ░ąąĄ─«öŽ┬Ż¼ČÓöĄ(sh©┤)ŲĘ┼Ų═©▀^ūįĮ©╣®æ¬(y©®ng)µ£╗“┼c╔Žė╬╣®æ¬(y©®ng)╔╠║Žū„Ż¼┤_▒ŻįŁ▓─┴Ž┘|(zh©¼)┴┐║═│╔▒Š┐žųŲĪŻ

╚²╩ŪŲĘ┼ŲūĘŪ¾«a(ch©Żn)ŲĘ▓Ņ«É╗»Ż¼│ų└m(x©┤)äō(chu©żng)ą┬ĪŻį┌ąąśI(y©©)╝»ųąČ╚╠ß╔²┼cĖéĀÄ╝ėäĪĄ─▒│Š░Ž┬Ż¼¼F(xi©żn)ųŲ▓Ķ’ŗŲĘ┼Ų├µ┼R«a(ch©Żn)ŲĘ═¼┘|(zh©¼)╗»╠¶æ(zh©żn)Ż¼žĮąĶīŹ¼F(xi©żn)▓Ņ«É╗»ĪŻŲĘ┼Ų═©▀^╝╝ąg(sh©┤)äō(chu©żng)ą┬┼cįŁ┴Ž╠Į╦„Ż¼╚ń▓╔ė├▓╗═¼įŁ╚~▓Ķū„×ķ╗∙ĄūĪó═╗ŲŲ▓Ķ╗∙▌═╚Ī╝╝ąg(sh©┤)Īóę²╚ļąĪ▒Ŗ╦«╣¹Ą╚ĘĮ╩ĮŻ¼═Ųäė«a(ch©Żn)ŲĘČÓį¬╗»ĪŻ

╦─╩Ū╠Į╦„│÷║Żį÷ķL³cĪŻ├█č®▒∙│Ū4800╝ę║Ż═ŌķTĄĻ▒│║¾Ż¼╩Ū╣®æ¬(y©®ng)µ£│÷║ŻĄ─╚½ą┬─Ż╩ĮŻ╗░į═§▓Ķ╝¦Ą─Ī░¢|ĘĮ├└īW(xu©”)▌ö│÷Ī▒ät“×ūC┴╦╬─╗»ĖĮ╝ėųĄĄ─ęńār─▄┴”ĪŻą┬▓Ķ’ŗš²Å─«a(ch©Żn)ŲĘ┘Q(m©żo)ęū▐D(zhu©Żn)Ž“╔·æB(t©żi)│÷║ŻŻ¼═©▀^ę“ĄžųŲę╦Ą─▒Š═┴╗»▓▀┬į▀Mę╗▓Į▓╝Šų╚½Ū“ĪŻ

Ą½į┌┐┤╦ŲĘ▒śsĄ─į÷ķLŪ·ŠĆŽ┬Ż¼░Ą┴„š²į┌ė┐äėĪŻŅ^▓┐ŲĘ┼Ųå╬ĄĻ╚šŠ∙õN╩█▒ŁöĄ(sh©┤)▓ŅŠÓ└Ł┤¾ų┴3.17▒ČŻ╗Ņ^▓┐ŲĘ┼Ųį┌GMV┐é┴┐╔ŽØqĄ─ŪķørŽ┬Ż¼Č╝│÷¼F(xi©żn)┴╦å╬ĄĻ╚šŠ∙GMVŽ┬╗¼Ż╗ģ^(q©▒)ė“╩ął÷│÷¼F(xi©żn)Ī░ę╗į┬ķ_░┘╝ęŻ¼╚²į┬ĻP(gu©Īn)╚²│╔Ī▒Ą─š╩ÄŻ╗įŁ┴Ž│╔▒Š▓©äė║═ārĖ±æ(zh©żn)═╠╩╔ų°▒ŠŠ═╬ó▒ĪĄ─└¹ØÖ┬╩Ż╗įĮüĒįĮČÓ╝ė├╦╔╠Ī░č¬▒Š¤oÜwĪ▒Ż¼┴„╩¦┬╩ę▓ļSų«╔ŽØq......

ŲĘ┼Ųéāūį╚╗ų°╝▒Ż¼ķ_╩╝ŅlŅläėū„īżšęį÷┴┐ĪŻ

1į┬Ż¼ęµ║╠╠├┤“ĒæĄ┌ę╗śīŻ¼░l(f©Ī)▓╝┴╦Ž▐Ģr╝ė├╦š■▓▀Ż¼ų╗ę¬ķ_ĄĻŠ═ėąča┘NŻ¼░į═§▓Ķ╝¦║═ÖÄ├╩Ž“ėęį┌ĄĻą═╔Žįć╠ĮĖ³ČÓ┐╔─▄Ż¼Ū░š▀į┌╔Ņ█┌ķ_┴╦╝ę│¼╝ē▓Ķé}CHAGEE TEA HOUSEŻ¼║¾š▀į┌╔Ž║Ż═Ų│÷Ī░Ž“ėę╩ųū„Ī▒Ż╗2į┬Ż¼Ž▓▓ĶĢ║═Ż╝ė├╦╔ĻšłŻ¼╣┼▄°š²╩ĮĄŪõøĖ█Į╗╦∙Ż¼═Ų│÷Ī░ūŅĄ═23╚fķ_ĄĻĪ▒ą┬š■Ż¼ų¦│ųį┌ĄĻ╝ė├╦╔╠Ż╗3į┬Ż¼├█č®▒∙│Ūį┌ŽŃĖ█Ū├ńŖŻ¼░į═§▓Ķ╝¦ø_ō¶├└╣╔╔Ž╩ąŻ¼4╝ę╔Ž╩ą▓Ķ’ŗŲ¾śI(y©©)Įė▀B░l(f©Ī)▓╝žöł¾ĪŻ

▀@ą®┐┤╦ŲĘų╔óĄ─ąąśI(y©©)╩┬╝■▒│║¾Ż¼īŹät╣┤└š│÷╚²éĆĻP(gu©Īn)µI┌ģä▌Ż║┘Y▒Š▀\ū„▀M╚ļ╔Ņ╦«ģ^(q©▒)Īó«a(ch©Żn)ŲĘäō(chu©żng)ą┬▓Į╚ļČÓŠSĖéĀÄĢr┤·Īó╔╠śI(y©©)─Ż╩Įķ_åó┴čūāŲ┌ĪŻ

3

╬┤üĒŽ“║╬╠Ä

«öąąśI(y©©)▀M╚ļĪ░Š½╦ŃĢr┤·Ī▒Ż¼ŲĘ┼ŲĘĮąĶģó═ĖŽ¹┘Mš▀ąĶŪ¾Ż¼ųžśŗ(g©░u)«a(ch©Żn)ŲĘčą░l(f©Ī)Ą─Ąūīė▀ē▌ŗŻ¼ūī├┐ę╗ĘųĀIõNŅA(y©┤)╦ŃČ╝╗©į┌ĄČ╚ą╔ŽŻ¼Ė³ę¬Į©śŗ(g©░u)öĄ(sh©┤)ūų╗»Ż¼░čė├æ¶öĄ(sh©┤)ō■(j©┤)Ī░│įĖ╔─©ā¶Ī▒ĪŻ

ī”ė┌╝ė├╦╔╠Ż¼▀xō±▓╗į┘ų╣ė┌Ī░Ė·’L┘ŹÕXĪ▒Ż¼Ė³ę¬┤®═Ė╔╠śI(y©©)├įņFŻ¼īżšęšµš²─▄┼cūį╝║╣▓╔·Ą─║Žū„╗’░ķĪ¬Ī¬─Ūą®░č╝ė├╦╔╠«ö╩┬śI(y©©)╗’░ķĄ─ŲĘ┼ŲŻ¼ĮKīóį┌Ž┤┼Ųųąä┘│÷ĪŻ

ę╝ė[╔╠śI(y©©)蹊┐į║╦∙ū½īæĄ─ĪČ╚f█ųĀÄ┴„ĪżąąĘĆ(w©¦n)ų┬▀hĪ¬Ī¬2025¼F(xi©żn)ųŲ▓Ķ’ŗąąśI(y©©)蹊┐ł¾ĖµĪĘārųĄ╦∙į┌ĪŻ╬ęéāÜvĢr12éĆį┬š{(di©żo)蹯¼ū▀įL23éĆ╩Ī╩ąĪóįLšä│¼50╬╗ąąśI(y©©)▓┘▒P╩ųĪóš{(di©żo)čą╔ŽŪ¦╬╗Ž¹┘Mš▀ĪóĮŌśŗ(g©░u)10+Ņ^▓┐▓Ķ’ŗŲĘ┼ŲĄ─Įø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)Ż¼įćłD╗ž┤▓Ķ’ŗąąśI(y©©)Ą─ĮKśOų«å¢Ż║

«ö╩ął÷ØB═Ė┬╩═╗ŲŲ┼RĮń³cŻ¼į÷ķLäė─▄╚ń║╬ŪąōQŻ┐

Ž¹┘Mš▀ĄĮĄū╚ń║╬┐┤┤²▀@éĆąąśI(y©©)Ą─Ė„éĆŲĘ┼ŲŻ┐

╝ė├╦╔╠ĄĮĄūįō╝ė├╦──éĆ▓Ķ’ŗŲĘ┼ŲŻ┐

│²┴╦ąąśI(y©©)¼F(xi©żn)ĀŅĪóĖéĀÄĖ±ŠųĪóąąśI(y©©)Ą─░l(f©Ī)š╣┌ģä▌║═«a(ch©Żn)śI(y©©)łDūV═ŌŻ¼ł¾ĖµĖ³¬Ü╝ę│╩¼F(xi©żn)Ż║ČÓŠSĄ─Ž¹┘Mš▀š{(di©żo)čą║═ŲĘ┼Ų├└ūuČ╚┼┼├¹ĪóĖ„ŲĘ┼Ų╝ė├╦─Ż╩Į╔ŅČ╚Ęų╬÷╝░═Ų╦]ųĖöĄ(sh©┤)ĪóŅ^▓┐ŲĘ┼ŲĄ─«a(ch©Żn)ŲĘķ_░l(f©Ī)▀ē▌ŗĪóĀIõNĘĮ╩ĮĘų╬÷Īó«a(ch©Żn)śI(y©©)µ£öĄ(sh©┤)ūų╗»Ęų╬÷Īó║Ż═Ō╩ął÷▀M╚ļ▓▀┬įłDūVĪŻ

«öąąśI(y©©)▀M╚ļ║┴├ū╝ēĖéĀÄĢr┤·Ż¼╬©ėąšŲ╬šĄūīė╦ŃĘ©š▀ĘĮ─▄ąąĘĆ(w©¦n)ų┬▀hĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį