Äņ┤µ┴┐╝żį÷40ŻźŻ¼×ķ╩▓├┤ŪóŪó╩│ŲĘ┘u▓╗äė┴╦Ż┐

ŪóŪó╩│ŲĘš²į┌├µ┼RŠ▐┤¾Ą─Ž┬ąąē║┴”ĪŻ

│÷ŲĘ/┴Ń╩█╣½ł@

ū„š▀/Ž¾╔²

▒M╣▄Į╗│÷┴╦ĀI╩šĪóā¶└¹ØÖļpį÷Ą─śI┐ā┤ŠĒŻ¼Ą½ŪóŪó╩│ŲĘę└╚╗▓╗Ī░ąįĖąĪ▒ĪŻ

2024─Ļ8į┬28╚šŻ¼ŪóŪó╩│ŲĘ┼¹┬Č2024─Ļ╔Ž░ļ─Ļžöł¾Ż¼ĀI╩š28.98ā|į¬Ż¼═¼▒╚į÷ķL7.92%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ3.37ā|į¬Ż¼═¼▒╚į÷ķL25.92%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ŪóŪó╩│ŲĘ2024─Ļ╔Ž░ļ─ĻśI┐āį÷ķLŻ¼║▄┤¾│╠Č╚╔ŽČ╝Į©┴óį┌╔Ž─ĻśI┐ā│÷¼F▌^┤¾╗¼Ų┬Ą─╗∙ĄA╔ŽĪŻ┐vŽ“ī”▒╚üĒ┐┤Ż¼ŪóŪó╩│ŲĘūŅą┬Ą─░ļ─ĻČ╚śI┐āŽÓ▌^2022─Ļ═¼Ų┌╚įėąę╗Č©▓ŅŠÓŻ¼Ųõųąā¶└¹ØÖĄ═3.99%ĪŻ

┴Ēę╗ĘĮ├µŻ¼ŪóŪó╩│ŲĘ2024─Ļ╔Ž░ļ─ĻśI┐āų„ę¬Č╝Ą├ęµė┌┤║╣Ø╝┘Ų┌ĦäėĪŻĢrķgüĒĄĮ2024─ĻQ2Ż¼ŪóŪó╩│ŲĘĄ─śI┐āį┘┤╬Ž▌╚ļžōį÷ķL─Ó╠ČŻ¼ĀI╩š10.77ā|į¬Ż¼═¼▒╚Ž┬ĮĄ20.25%Ż¼Łh▒╚Ž┬ĮĄ40.89%Ż╗Üw─Ėā¶└¹ØÖ9632.98╚fį¬Ż¼═¼▒╚į÷ķL7.58%Ż¼Łh▒╚Ž┬ĮĄ59.94%ĪŻ

▀^╚źÄū─ĻŻ¼ŪóŪó╩│ŲĘśI┐āĄ═├į┤_īŹ┼c┐¹╗©ūč«aśI▀~╚ļŽ┬ąąų▄Ų┌ėąę╗Č©┬ōŽĄŻ¼Ą½2024─Ļ╔Ž░ļ─ĻŻ¼┐¹╗©ūč«aśIęčėąŽ“║├Ą─█EŽ¾Ż¼ŪóŪó╩│ŲĘĄ─śI┐āę└┼fø]ėąš╣¼F▌^ÅŖ│╔ķLąįĪŻ▀@į┌║▄┤¾│╠Č╚╔Žšf├„Ż¼ŪóŪó╩│ŲĘĖ„śI䚊ƥ─ĖéĀÄ┴”▓ó▓╗ÅŖĪŻ

ę╗Īó┐¹╗©ūč▀~╚ļŽ┬ąąų▄Ż¼ŪóŪó╩│ŲĘśI┐ā│ąē║

šä╝░ŪóŪó╩│ŲĘŻ¼┐╔─▄┤¾▓┐Ęų╚╦Ą┌ę╗ĢrķgČ╝Ģ■ŽļĄĮĪ░╣ŽūėĪ▒ĪŻ╩┬īŹ╔ŽŻ¼┐¹╗©ūė«aŲĘ┤_īŹ╩ŪŪóŪó╩│ŲĘĄ─ĀI╩šų¦ų∙ĪŻ

žöł¾’@╩ŠŻ¼2021─Ļ-2023─Ļęį╝░2024─Ļ╔Ž░ļ─ĻŻ¼ŪóŪó╩│ŲĘ┐¹╗©ūčśIäšĀI╩šš╝▒╚Ęųäe×ķ65.89%Īó65.56%Īó62.75%ęį╝░63.98%Ż¼╩Ū╣½╦ŠūŅųžę¬Ą─ĀI╩šų¦ų∙ĪŻ

š²ę“×ķ┐¹╗©ūčśIäšśOČ╦ųžę¬Ż¼▀^╚źÄū─ĻŻ¼ŪóŪó╩│ŲĘę╗ų▒ų°┴”ĘĆūĪ╔Žė╬╣®æ¬µ£ĪŻžöł¾’@╩ŠŻ¼ŪóŪó╩│ŲĘ┐¹╗©ūčįŁ┴Ž▓┐Ęų▓╔ė├Ī░╣½╦Š ėåå╬▐rśI ĘNų▓æ¶Ī▒Ą─▓╔┘Å─Ż╩ĮŻ╗┴Ēę╗▓┐Ęų×ķ┤·└Ē╔╠║═║Žū„╔ń▓╔┘Å─Ż╩ĮŻ¼ęįĪ░Ąų┐╣įŁ▓─┴Ž▓╗ūŃ╗“įŁ▓─┴ŽārĖ±▓©äėę²ų┬Ą─ĮøĀIśI┐ā▓©äė’LļUĪŻĪ▒

▒M╣▄ŪóŪó╩│ŲĘĄ─ė|╩ų╔ņŽ“┴╦╔Žė╬«aśIµ£Ż¼Ą½Ųõ║▄ļyū¾ėę┐¹╗©ūč«aśIĄ─║Ļė^▓©äėĪŻ┼c╣ŌĘ³Īó├µ░ÕĄ╚«aśIŅÉ╦ŲŻ¼ę“Ž┬ė╬ąĶŪ¾║═╔Žė╬╔·«a┤µį┌ę╗Č©Ą─Ģrķg║═ą┼Žó▓ŅŻ¼┐¹╗©ūč«aśIę▓ėą║▄ÅŖĄ─ų▄Ų┌ąįĪŻ

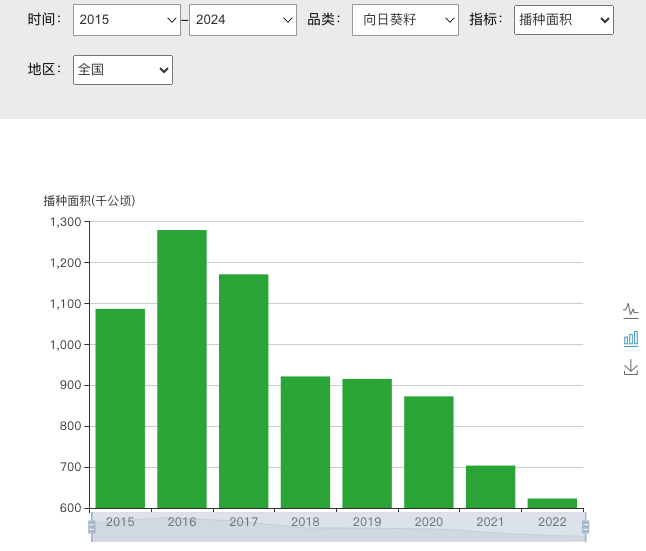

▐rśI▐r┤Õ▓┐┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2016─Ļ║¾Ż¼ųąć°┐¹╗©ūčĘNų▓├µĘe│ų└mŽ┬ąąŻ¼Å─1278.9Ū¦╣½ĒĢĄ°ų┴2022─ĻĄ─623.2Ū¦╣½ĒĢŻ¼ęč╚╗č³öžĪŻė╔ė┌ąĶŪ¾▓ó╬┤├„’@£p╚§Ż¼┐¹╗©ūčĘNų▓├µĘe╩ššŁŻ¼ūį╚╗Ģ■ī¦ų┬Ž┬ė╬┐¹╗©ūčārĖ±╔ŽØqĪŻ

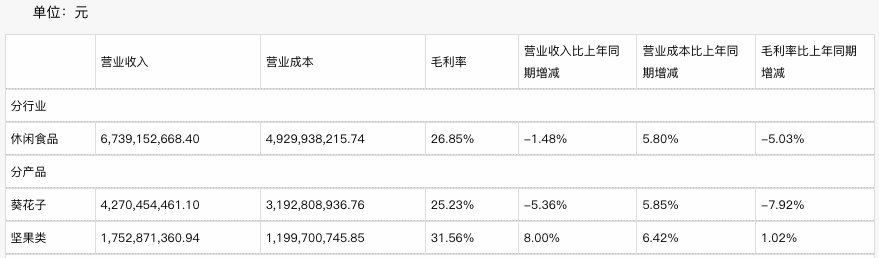

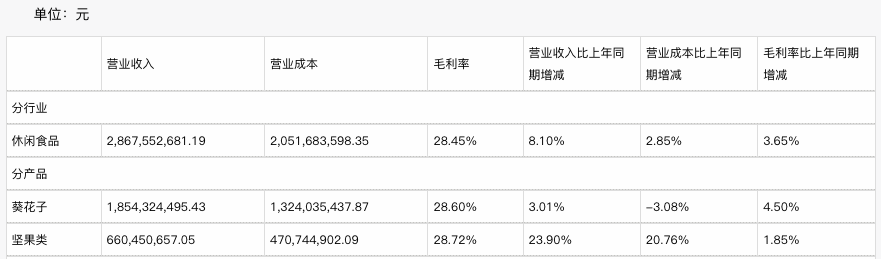

žöł¾’@╩ŠŻ¼2022─Ļ-2023─ĻŻ¼ŪóŪó╩│ŲĘ┐¹╗©ūėśI䚥─ĀIśI│╔▒ŠØqĘ∙Ęųäe×ķ16.12%║═5.85%ĪŻę“ĀIśI│╔▒ŠØqĘ∙Ė▀ė┌ĀI╩šį÷╦┘Ż¼═¼Ų┌ŪóŪó╩│ŲĘ┐¹╗©ūėśI䚥─├½└¹┬╩Ęųäe×ķ33.15%║═25.23%Ż¼Ž┬╗¼æBä▌├„’@ĪŻ

╔Žė╬│╔▒Š’w╦┘’j╔²Ż¼ų▒Įėī¦ų┬ŪóŪó╩│ŲĘā¶└¹ØÖĄ─│╔ķLąįū▀Ą═ĪŻžöł¾’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼ŪóŪó╩│ŲĘÜw─Ėā¶└¹ØÖ═¼▒╚į÷╦┘Ęųäe×ķ15.35%Īó5.1%║═-17.77%ĪŻ

▒M╣▄2024─Ļ╔Ž░ļ─ĻŻ¼ŪóŪó╩│ŲĘĄ─śI┐ā╗ųÅ═į÷ķLŻ¼Ą½▀@║▄┤¾│╠Č╚╔ŽČ╝Į©┴óį┌╔Ž─Ļ═¼Ų┌śI┐ā▓╗╝čęį╝░┤║╣Ø╝┘Ų┌└¹║├Ą─ę“╦žų«╔ŽĪŻ╚ńķ_Ņ^╦∙╩÷Ż¼Č■╝ŠČ╚┐¹╗©ūč«aŲĘõN╩█Ą─ĄŁ╝ŠŻ¼ŪóŪó╩│ŲĘĄ─śI┐āį┘┤╬Ž▌╚ļžōį÷ķL─Ó╠ČĪŻ

ė╔┤╦üĒ┐┤Ż¼▒M╣▄ęčĮø│╔×ķąąśIŠ▐Ņ^Ż¼Ą½ŪóŪó╩│ŲĘ▓ó╬┤ŅÉ╦ŲŲõ╦¹ąąśIĄ─Š▐Ņ^Ż¼į┌«aśIµ£ųąōĒėąśO┤¾Ą─įÆšZÖÓŻ¼▀MČ°Š▀éõśOÅŖĄ─┐╣’LļU─▄┴”ĪŻ▀@øQČ©┴╦Ż¼═Č┘Yš▀║▄ļyłįČ©Ąž┐┤║├ŪóŪó╩│ŲĘĪŻ

Č■ĪóŅlŅlØqārŻ¼ŪóŪó╩│ŲĘÄņ┤µ┴┐╝żį÷

ąĶę¬ūóęŌĄ─╩ŪŻ¼ŪóŪó╩│ŲĘ▓ó╬┤¬Üūį│ąō·╔Žė╬┐¹╗©ūč│╔▒Š╔ŽØqĄ─ē║┴”Ż¼Č°╩Ū╝└│÷Øqār╩ųČ╬Ż¼Ž“Ž┬ė╬Ž¹┘Mš▀▐D╝▐╝żį÷Ą─│╔▒Šē║┴”ĪŻ

╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼2021─Ļ10į┬Ż¼ŪóŪó╩│ŲĘš{Ė▀┐¹╗©ūėŽĄ┴ą«aŲĘęį╝░─Ž╣ŽūėĪó╬„╣Žūė«aŲĘ│÷ÅSārĖ±Ż¼ØqĘ∙×ķ8%-18%Ż╗2022─Ļ8į┬Ż¼ŪóŪó╩│ŲĘ┐¹╗©ūė«aŲĘį┘┤╬Øqār╝s3.8%ĪŻ

╩┬īŹ╔ŽŻ¼ŪóŪó╩│ŲĘĄ─Øqār▓▀┬į┤_īŹū┐ėą│╔ą¦ĪŻžöł¾’@╩ŠŻ¼2021─Ļ-2022─ĻŻ¼ŪóŪó╩│ŲĘ┐¹╗©ūčśI䚥─ĀI╩šØqĘ∙Ęųäe×ķ5.86%║═14.42%Ż¼Ęųäe▒╚ĀIśI│╔▒ŠØqĘ∙Ė▀1.24║═Ą═1.7éĆ░┘Ęų³cŻ¼ūŅĮK╩╣├½└¹┬╩ŠS│ųį┌┴╦33%ū¾ėęĪŻ

╚╗Č°Ż¼┤╦║¾ŪóŪó╩│ŲĘ┐¹╗©ūčśI䚥─ĀI╩šØqĘ∙ģs═╗╚╗▒╗│╔▒ŠØqĘ∙╦”į┌╔Ē║¾ĪŻ2023─ĻŻ¼ŪóŪó╩│ŲĘ┐¹╗©ūčśIäšĀI╩š═¼▒╚Ž┬Ą°5.36%Ż¼Ę┤ė^ĀI╩š│╔▒Šģs═¼▒╚į÷ķL5.85%Ż¼▀MČ°ī¦ų┬├½└¹┬╩¾EĮĄ7.92éĆ░┘Ęų³cŻ¼āH×ķ25.23%ĪŻ

Į³─ĻüĒŻ¼ŪóŪó╩│ŲĘĄ─Ė▀ār«aŲĘų«╦∙ęįė·░lļyęįĘ²½@Ž¹┘Mš▀Ż¼╗“įS╩Ūę“×ķ▒│ļx┴╦ąąśI░lš╣┌ģä▌ĪŻ2023─ĻęįüĒŻ¼ę“Ąž«aŽ┬ąąĪóĮøØ·│ąē║Ż¼Ž¹┘Mš▀Ž¹┘Mė·░l▒Ż╩žĪŻ×ķ┴╦Ę²½@Ž¹┘Mš▀Ż¼┴Ń╩│ąąśIŽŲŲ┴╦╝ż┴ęĄ─ārĖ±æĪŻ

▒╚╚ńŻ¼2023─Ļ11į┬Ż¼┴╝ŲĘõüūėķ_åó│╔┴ó╩«Ų▀─ĻęįüĒūŅ┤¾ęÄ─ŻĮĄārŻ¼300ČÓ┐Ņ╝Ōžø║═▒¼┐Ņ«aŲĘŲĮŠ∙ĮĄār22%Ż¼ūŅĖ▀ĮĄĘ∙45%ĪŻ┤╬į┬Ż¼╚²ų╗╦╔╩¾äō╩╝╚╦š┬┴ŪįŁę▓į┌╔ńĮ╗├Į¾wŲĮ┼_ī”═Ō▒Ē╩ŠŻ¼╣½╦Šįńį┌ę╗─ĻŪ░Š═īŹ╩®┴╦Ī░Ė▀Č╦ąįār▒╚Ī▒æ┬įŻ¼╝┤į┌Ą═ārŪ░╠ߎ┬┤_▒Ż«aŲĘĖ▀ŲĘ┘|ĪŻ

┐╝æ]ĄĮą▌ķe╩│ŲĘ▒ŠŠ═▓╗╩ŪäéąįŽ¹┘MŻ¼ė├æ¶ųęīŹČ╚ę▓╩«ĘųėąŽ▐Ż¼ųTČÓ┴Ń╩│Ų¾śI╝Ŗ╝ŖĮĄārĄ─▒│Š░Ž┬Ż¼ų┬┴”ė┌Ī░ø_Ė▀Ī▒Ą─ŪóŪó╩│ŲĘūį╚╗ļyęįŠS│ųī”Ž¹┘Mš▀Ą─╬³ę²┴”ĪŻ

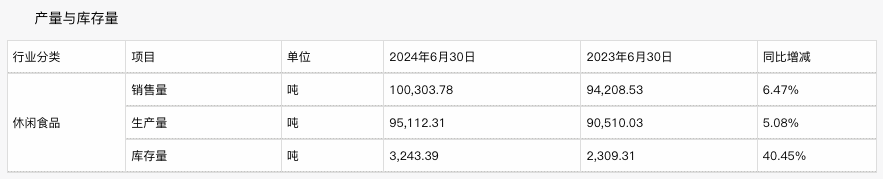

žöł¾’@╩ŠŻ¼2023─Ļęį╝░2024─Ļ╔Ž░ļ─ĻŻ¼ŪóŪó╩│ŲĘą▌ķe╩│ŲĘĄ─Äņ┤µ┴┐Ęųäe×ķ8434.86ćŹ║═3243.39揯¼Ęųäe═¼▒╚į÷ķL40.40%Īó40.45%Ż¼▀hĖ▀ė┌õN╩█┴┐║═╔·«a┴┐10%ū¾ėęĄ─▌^Ą═į÷╦┘ĪŻ

ī”▒╚Č°čįŻ¼2022─ĻŻ¼ŪóŪó╩│ŲĘą▌ķe╩│ŲĘĄ─Äņ┤µ┴┐═¼▒╚į÷╦┘āH×ķ12.24%Ż¼┼cõN╩█┴┐11.00%ęį╝░╔·«a┴┐10.09%Ą─═¼▒╚į÷╦┘╗∙▒Š▒Ż│ųį┌═¼ę╗╦«ŲĮĪŻ

’@Č°ęūęŖŻ¼2023─ĻęįüĒŻ¼ŪóŪó╩│ŲĘą▌ķe╩│ŲĘĄ─Äņ┤µ┴┐į÷Ę∙▀hĖ▀ė┌õN╩█┴┐Ż¼║▄┤¾│╠Č╚╔Žšf├„Ż¼Ž¹┘Mš▀ęč▓╗į┘¤ßųįė┌▀x┘ÅŪóŪó╩│ŲĘĄ─Ė▀ār«aŲĘĪŻ

į┌┤╦▒│Š░Ž┬Ż¼╝┤▒Ń┐¹╗©ūč«aśIš²ų▓Įū▀│÷Ž┬ąąĪ░▓©╣╚Ų┌Ī▒Ż¼ŪóŪó╩│ŲĘę└╚╗ø]─▄ū▀│÷Ī░╬óą”Ū·ŠĆĪ▒ĪŻ

░▓ą┼ūC╚»ŅA£yŻ¼ļSų°╣ŽūėĘNų▓├µĘeöU┤¾Ż¼2023─ĻQ4║¾Ż¼┐¹╗©ūč▓╔┘ÅārĖ±ėą═¹╗ž┬õĪŻŪóŪó╩│ŲĘ2024─Ļ╔Ž░ļ─Ļžöł¾’@╩ŠŻ¼╣½╦Š┐¹╗©ūėĀIśI│╔▒ŠŽ┬Ą°3.08%ĪŻ╚╗Č°Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼ŪóŪó╩│ŲĘ┐¹╗©ūėśIäšĀI╩šāH═¼▒╚į÷ķL3.01%Ż¼├½└¹┬╩āH×ķ28.60%Ż¼š²ųØuå╩╩¦ŽļŽ¾┴”ĪŻ

╚²ĪóĀI╩šį÷╦┘Ž┬╗¼Ż¼łį╣¹ļy│╔Ī░Ą┌Č■ŚlŪ·ŠĆĪ▒

ŲõīŹŪóŪó╩│ŲĘįńęčęŌūRĄĮ┐¹╗©ūėśIäš├µ┼RŠ▐┤¾Ą─▓╗┤_Č©ąįŻ¼ę“Č°ė┌2017─Ļ═Ų│÷Ī░ąĪ³S┤³├┐╚šłį╣¹Ī▒Ż¼▀M▄Ŗłį╣¹╩ął÷ĪŻ

2019─Ļ7į┬Ż¼Įė╩▄ĪČ╚╦├±ų▄┐»ĪĘ▓╔įLĢrŻ¼ŪóŪóĖ▒┐é▓├═§▒¾ī”═Ō▒Ē╩ŠŻ¼Ī░ŪóŪółį╣¹╩ŪĄ┌Č■śI䚊Ư¼īó░čųžą─Ž“łį╣¹š{š¹Ż¼ŪóŪóīóė├1-2─ĻĄ─Ģrķgū÷ĄĮ├┐╚šłį╣¹Ą┌ę╗Ż¼3-5─ĻĢrķgū÷ĄĮųąć°łį╣¹Ą┌ę╗Ż¼10─ĻĢrķg│╔×ķ╩└Įńłį╣¹ŅIŽ╚Ų¾śIĪŻĪ▒

ŪóŪó╩│ŲĘų«╦∙ęį▀xō±Ūą╚ļłį╣¹╩ął÷Ż¼ę╗ĘĮ├µ╣╠╚╗╩Ūę“×ķłį╣¹║═┐¹╗©ūėėą╣▓═©ų«╠ÄŻ¼╣®æ¬µ£ĪóŪ■Ą└Ą╚┘Yį┤┐╔ęįÅ═ė├Ż¼┴Ēę╗ĘĮ├µŻ¼╗“įSę▓╩Ūę“×ķ┐┤ĄĮłį╣¹╩ął÷▒┼░l│÷┴╦║Ż┴┐╝t└¹ĪŻ

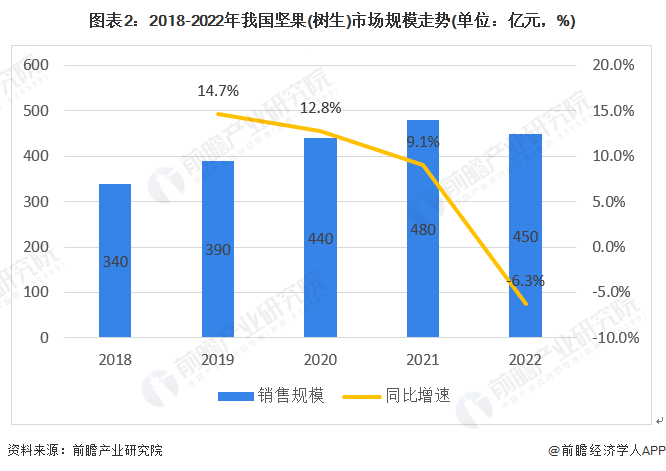

Ū░š░«aśI蹊┐į║┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2018─Ļ-2021─ĻŻ¼łį╣¹Ż©śõ╔·Ż®╩ął÷ęÄ─ŻÅ─340ā|į¬į÷ķLų┴480ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩Ė▀▀_12.18%ĪŻ

╩┬īŹūC├„Ż¼╩ął÷’w╦┘│╔ķLĄ─▒│Š░Ž┬Ż¼Ą├ęµė┌ČÓ─ĻĘe└█Ą─ŲĘ┼ŲĪó╣®æ¬µ£ĪóŪ■Ą└Ą╚┘Yį┤ĦäėŻ¼łį╣¹ŅÉ«aŲĘ┤_īŹš²ų▓Į│╔×ķŪóŪó╩│ŲĘĄ─Ī░Ą┌Č■śI䚊ĆĪ▒ĪŻ

žöł¾’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼ŪóŪó╩│ŲĘłį╣¹ŅÉ«aŲĘĀI╩šĘųäe×ķ13.66ā|į¬Īó16.23ā|į¬ęį╝░17.53ā|į¬Ż¼ĀI╩šš╝▒╚Ęųäe×ķ22.83%Īó23.58%ęį╝░25.75%ĪŻ

▓╗▀^ąĶę¬ūóęŌĄ─╩ŪŻ¼─┐Ū░ŪóŪó╩│ŲĘī”ūį╝ęłį╣¹ŅÉ«aŲĘĄ─╩ął÷▒Ē¼F╗“įS▓ó▓╗ØMęŌĪŻ2020─ĻŻ¼ŪóŪó╩│ŲĘį°╠ß│÷Ī░░┘ā|╩š╚ļĪó░┘╚fĮKČ╦Ī▒Ą─Ī░ļp░┘æ┬įĪ▒Ż¼ėŗäØĄĮ2023─ĻŻ¼łį╣¹«aŲĘĄ─║¼ČÉõN╩█Ņ~×ķ30ā|į¬ĪŻ╚╗Č°Ż¼╚ź─ĻŪóŪó╩│ŲĘłį╣¹ŅÉ«aŲĘĄ─īŹļHĀI╩šāH×ķ─┐ś╦Ą─58.43%ĪŻ

ŪóŪó╩│ŲĘĄ─łį╣¹ŅÉ«aŲĘ░lš╣▓╗╝░ŅAŲ┌Ż¼╗“įS╩Ūę“×ķš²├µ┼RĖéĀÄī”╩ųĄ─ć·Į╦ĪŻ▀^╚źÄū─ĻŻ¼▓╗ų╣ŪóŪó╩│ŲĘ╝ėŠo░l┴”łį╣¹ŅÉ«aŲĘŻ¼╚²ų╗╦╔╩¾Īó░┘▓▌╬ČĪó╬ų┬Ī╩│ŲĘĄ╚┴Ń╩│Ų¾śIę▓╝Ŗ╝Ŗ▓╝ŠųŽÓĻP«aŲĘĪŻ

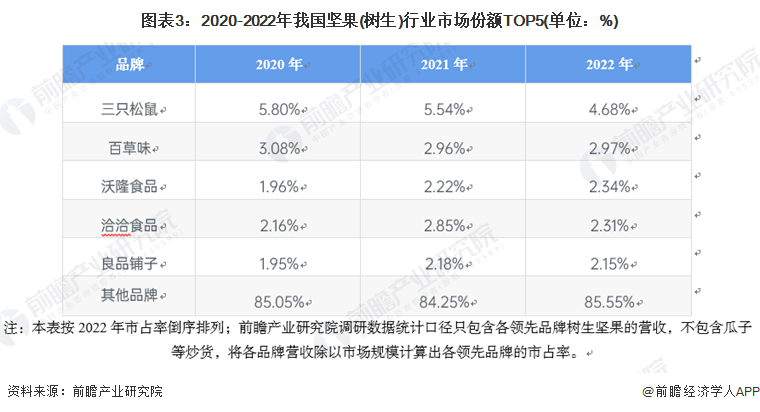

Ū░š░«aśI蹊┐į║┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2022─ĻŻ¼ųąć°łį╣¹Ż©śõ╔·Ż®ąąśI╩ął÷ųąŻ¼┼┼├¹Ū░╚²Ą─Ų¾śIĘųäe×ķ╚²ų╗╦╔╩¾Īó░┘▓▌╬ČĪó╬ų┬Ī╩│ŲĘŻ¼╩ąš╝┬╩Ęųäe×ķ4.68%Īó2.97%Īó2.34%ĪŻŪóŪó╩│ŲĘ╩ąš╝┬╩āH×ķ2.31%Ż¼┼┼├¹Ą┌╦─ĪŻ

─┐Ū░Ż¼╚²ų╗╦╔╩¾Īó░┘▓▌╬ČĪó╬ų┬Ī╩│ŲĘĄ╚Ņ^▓┐łį╣¹Ų¾śIš²ų┬┴”ė┌═©▀^«aŲĘĪóĀIõNĪóŪ■Ą└Ą╚äōą┬Ż¼╝ė╦┘ōīš╝╩ął÷╝t└¹ĪŻ▒╚╚ńŻ¼Į³─ĻüĒŻ¼╚²ų╗╦╔╩¾Š═┐┐ļŖ╔╠ų▒▓ź┤“ķ_┴╦ŽļŽ¾┐šķgĪŻžöł¾’@╩ŠŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼╚²ų╗╦╔╩¾Į³22ā|į¬Ą─ĀI╩šā¶į÷┴┐ųąŻ¼Č╠ęĢŅlļŖ╔╠žĢ½IĮ³10ā|į¬Ż¼╝sš╝┐éį÷┴┐Ą─40%ĪŻš¹¾wČ°čįŻ¼ŠĆ╔ŽŠC║ŽļŖ╔╠Ą─ĀI╩šš╝ā¶į÷┴┐Ą─30%ĪŻ

ī”▒╚Č°čįŻ¼─┐Ū░ŪóŪó╩│ŲĘ╚įć└ųžę└┘ćŠĆŽ┬ĮøõNŪ■Ą└ĪŻžöł¾’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼ŪóŪó╩│ŲĘĮøõNŪ■Ą└ĀI╩šš╝▒╚ę╗ų▒┼Ū╗▓į┌84%ū¾ėęŻ¼║¼ļŖ╔╠Ą─ų▒ĀIŪ■Ą└ĀI╩šš╝▒╚ę╗ų▒┼Ū╗▓į┌15%ū¾ėęĪŻōQČ°čįų«Ż¼ŪóŪó╩│ŲĘ▓ó╬┤śO┤¾Ąžōīš╝ļŖ╔╠Ū■Ą└┼Ņ▓¬░lš╣Įołį╣¹«aŲĘĦüĒĄ─į÷┴┐╝t└¹ĪŻ

▀@ę▓ī¦ų┬Ż¼ŪóŪó╩│ŲĘĄ─łį╣¹ŅÉ«aŲĘĄ─│╔ķLąįš²ų▓Į╩ššŁĪŻžöł¾’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼ŪóŪó╩│ŲĘĄ─łį╣¹ŅÉ«aŲĘĀI╩š═¼▒╚į÷╦┘Ęųäe×ķ43.82%Īó18.78%ęį╝░8.00%Ż¼į÷╦┘╚š┌ģ╦ź£pĪŻ

┐éČ°čįų«Ż¼▒M╣▄─┐Ū░╚į╩Ūųąć°ą▌ķe┴Ń╩│┘ÉĄ└Ą─Ņ^▓┐Ų¾śIŻ¼Ą½ŪóŪó╩│ŲĘš²├µ┼RŠ▐┤¾Ą─Ž┬ąąē║┴”ĪŻ

ę╗ĘĮ├µŻ¼ļSų°┐¹╗©ūė«aśI▀~╚ļŽ┬ąąų▄Ų┌Ż¼ŪóŪó╩│ŲĘ▀xō±┐┐ØqārŽ“╩ął÷▐D╝▐│╔▒Šē║┴”ĪŻ┤╦┼eļm╚╗Ģ║ĢrĘĆūĪ┴╦śI┐āŻ¼Ą½ģsūīūĘŪ¾Ė▀ąįār▒╚Ą─Ž¹┘Mš▀«a╔·┴╦ę╗Č©Ą─Ąųė|ą─└ĒĪŻ

ļSų°╔Žė╬┐¹╗©ūėųØuĘ┼┴┐Ż¼ŪóŪó╩│ŲĘĄ─┐¹╗©ūėśI䚥─śI┐āę└┼f╬«├ęŻ¼▓óŪęÄņ┤µ┴┐╝żį÷Ż¼║▄┤¾│╠Č╚╔Žšf├„Ż¼Ž¹┘Mš▀ęč▓╗į┘¤ßųįė┌▀x┘ÅŪóŪó╩│ŲĘĄ─«aŲĘĪŻ

┴Ēę╗ĘĮ├µŻ¼▀^╚źÄū─ĻŻ¼ļSų°╩ął÷╝t└¹ĘĆ▓ĮßīĘ┼Ż¼ŪóŪó╩│ŲĘĄ─łį╣¹ŅÉ«aŲĘ┤_īŹĘĆ▓Į│╔ķLĪŻ╚╗Č°Ż¼Į³─ĻüĒŻ¼į┌ĖéĀÄī”╩ųć·Į╦ų«Ž┬Ż¼Ū■Ą└ĻÉ┼fĄ─ŪóŪó╩│ŲĘėųė÷ĄĮ┴╦łį╣¹ŅÉ«aŲĘśI┐ā╬«├ęĄ─╠¶æĪŻ

┐╝æ]ĄĮŪóŪó╩│ŲĘĄ─╗∙▒Š▒P║═Ī░Ą┌Č■ŚlŪ·ŠĆĪ▒Č╝▓╗╩«ĘųĘĆ╣╠ĪŻĮėŽ┬üĒŻ¼ŪóŪó╩│ŲĘĄ─śI┐ā╗“įS▀Ćėą▀Mę╗▓ĮŽ┬╗¼Ą─┐╔─▄ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį