┐ĄÄ¤ĖĄØqār(ji©ż)Ż¼Įy(t©»ng)ę╗Īó▐r(n©«ng)Ę“╔Į╚¬éā▓╗ųvĪ░╬õĄ┬Ī▒Ż┐

üĒį┤/Ž“╔Ųžö(c©ói)Įø(j©®ng)

Į³ā╔─ĻüĒĄ─┐ĄÄ¤ĖĄŻ¼┐╔ų^╩ŪĪ░“}▓┘ū„Ī▒▓╗öÓĪŻ

Ž╚╩Ū2022─ĻĄ─═┴┐ė╦ß▓╦É║┴╦▓╗╔┘Ž¹┘M(f©©i)š▀Ą─ą─Ż¼║¾╩Ūį┌2023─ĻĄūĄ─Ą═ār(ji©ż)Ž¹┘M(f©©i)└╦│▒ųąŻ¼┬╩Ž╚Ēö’L(f©źng)ą¹▓╝┴╦▓Ķ/╣¹ųŁŽĄ┴ą«a(ch©Żn)ŲĘĮKČ╦Į©ūh┴Ń╩█ār(ji©ż)Øqār(ji©ż)Ż¼ėų╦ó┴╦ę╗▓©ŲĘ┼Ųžō(f©┤)├µįuār(ji©ż)ĪŻ

┤╦Ž¹▒╦ķLų«Ž┬Ż¼Ī░╔Čę▓ø]Ė╔Ī▒Ą─Į±¹£└╔Īó░ūŽ¾║═Ī░Ą═š{(di©żo)ųö(j©½n)╔„Ī▒Ą─Įy(t©»ng)ę╗Ż¼─¬├¹Ųõ├ŅĄžŠ═┼c┐ĄÄ¤ĖĄį┌Ž¹┘M(f©©i)š▀ŲĘ┼ŲšJ(r©©n)ų¬īė├µ└Łķ_┴╦┐┌▒«▓ŅŠÓĪŁĪŁ

Č°Ūę╝╚╚╗┐ĄÄ¤ĖĄ▀Bšµš²Ą─Ī░┤¾═╚Ī▒Ī¬Ī¬Ž¹┘M(f©©i)š▀Č╝ĖęäėŻ¼─Ū├┤┘Y▒Š╩ął÷ę▓ø]æTų°ĪŻ

Å─2022─ĻĄ─315ķ_╩╝Ż¼┐ĄÄ¤ĖĄŠ═▒╗ųąöÓ┴╦╣╔ār(ji©ż)╔Ž╔²┌ģä▌Ż¼▓óķ_åó┴╦Ą°Ą°▓╗ą▌ų«┬ĘĪŻų▒ĄĮ2024─ĻĄ─1į┬15╚š╩š▒PŻ¼╠ņč█▓ķAPP’@╩ŠŻ¼┐ĄÄ¤ĖĄę襰┬õų┴8.46į¬/╣╔Ż¼╣╔ār(ji©ż)äō(chu©żng)2020─ĻęįüĒĄ─Üv╩Ęą┬Ą═ĪŁĪŁ

Øqār(ji©ż)Ą─┐ĄÄ¤ĖĄŻ¼×ķĮy(t©»ng)ę╗Īó▐r(n©«ng)Ę“╔Į╚¬éāĪ░įć╦«Ī▒Ż┐

ŲõīŹ(sh©¬)║▄ėąęŌ╦╝Ą─╩ŪŻ¼╚ń╣¹å╬╝āÅ─žö(c©ói)äš(w©┤)ęĢĮŪüĒ┐┤Ż¼┐ĄÄ¤ĖĄ’ŗŲĘØqār(ji©ż)╩Ū└¹║├ĀI╩š║═ā¶└¹ØÖĄ╚╗∙▒Š├µĄ─ĪŻ

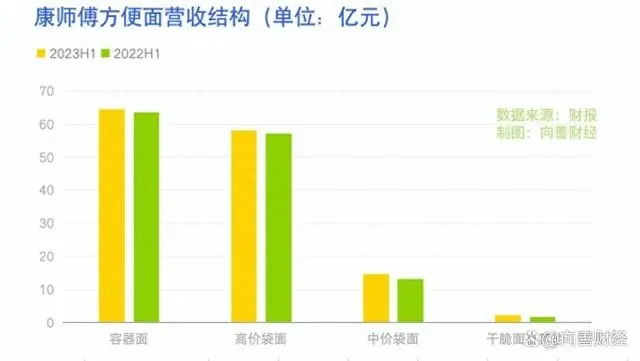

▒╚╚ń┐ĄÄ¤ĖĄĄ─ųą░³čb▓Ķ/╣¹ųŁŽĄ┴ąĮ©ūh┴Ń╩█ār(ji©ż)Å─3į¬/Ų┐ØqĄĮ3.5į¬/Ų┐Ż¼ØqĘ∙▒╚└²×ķ16.7%Ż╗1Lčb▓Ķ/╣¹ųŁŽĄ┴ąĮ©ūh┴Ń╩█ār(ji©ż)Å─4į¬/Ų┐ØqĄĮ5į¬/Ų┐Ż¼Øq┴╦25%ĪŻ─Ū├┤Ą╣═Ų╗žŲ¾śI(y©©)║═Įø(j©®ng)õN╔╠éāĄ─ęĢĮŪüĒ┐┤Ż¼Ųõ│÷ÅSār(ji©ż)Ą─ØqĘ∙┐╔─▄ę▓ę¬į┌10éĆ(g©©)³c(di©Żn)ęį╔ŽĪŻ

▀@Š═ęŌ╬Čų°Ż¼╝┤▒ŃĮ±─Ļ┐ĄÄ¤ĖĄ’ŗ┴ŽõN╩█╝■öĄ(sh©┤)▓╗į÷ķLŻ¼Ą½╦³Ą─śI(y©©)┐āį÷ķL┤¾Ė┼┬╩ę▓─▄į┌10éĆ(g©©)³c(di©Żn)ęį╔ŽŻ¼Ä¦äėš¹¾w╗∙▒Š├µĄ─▀M(j©¼n)ę╗▓ĮĖ─╔ŲĮ^ī”▓╗╩Ūē¶ĪŻ

─Ū×ķ╩▓├┤┐ĄÄ¤ĖĄ▀@ĘN’@Č°ęūęŖĄ─ĻP(gu©Īn)µI└¹║├Ż¼ģsø]ėą½@Ą├┘Y▒Š╩ął÷Ą─šJ(r©©n)┐╔─žŻ┐

┤░Ė┐╔─▄┼cĖéī”ŲĘ┼ŲŻ¼ę▓Š═╩Ū¼F(xi©żn)į┌Įy(t©»ng)ę╗Īó▐r(n©«ng)Ę“╔Į╚¬éāĄ─Ī░░┤▒°▓╗äėĪ▒ėąĻP(gu©Īn)ĪŻ

Å─┐═ė^üĒųvŻ¼Ž¹┘M(f©©i)š▀éāī”ė┌┐ĄÄ¤ĖĄØqār(ji©ż)Ą─Ī░═┬▓█Ī▒Ż¼šfųžę¬ę▓ųžę¬Ż¼šf▓╗ųžę¬ę▓▓╗ųžę¬ĪŻų▒░ūĄžĮŌßīŠ═╩ŪŻ¼╚ń╣¹┐ĄÄ¤ĖĄĪóĮy(t©»ng)ę╗║═▐r(n©«ng)Ę“╔Į╚¬éāČ╝ą¹▓╝Øqār(ji©ż)Ż¼─Ū├┤Ž¹┘M(f©©i)╩ął÷ŲõīŹ(sh©¬)ę▓ø]╩▓├┤║├šfĄ─Ż¼═┬▓█▀^║¾įōĮė╩▄Ą─▀Ć╩ŪĢ■Įė╩▄ĪŻ

Ą½─┐Ū░ę╗éĆ(g©©)ī└▐╬Ą─╩┬īŹ(sh©¬)╩ŪŻ¼į┌┐ĄÄ¤ĖĄą¹▓╝Øqār(ji©ż)ā╔éĆ(g©©)į┬║¾Ą─¼F(xi©żn)į┌Ż¼Įy(t©»ng)ę╗Īó▐r(n©«ng)Ę“╔Į╚¬éāį┌▓Ķ/╣¹ųŁŽĄ┴ąų┴Į±▀Ć╬┤╣½ķ_ą¹▓╝Ė·ØqĪŻ

▀@Š═ŽÓ«ö(d©Īng)ė┌╩▓├┤Ż¼▒ŠüĒ┤¾╝ęČ╝ėą³c(di©Żn)│ą╩▄▓╗ūĪ│╔▒Šē║┴”Ż¼Žļę¬╚źĪ░╚Ū╗Ī▒įć╠Įę╗Ž┬Ž¹┘M(f©©i)š▀éāĄ─ār(ji©ż)Ė±ĄūŠĆŻ¼Ą½ĮY(ji©”)╣¹┐ĄÄ¤ĖĄōī┼▄┴╦Ż¼╚╗║¾Ųõ┼żŅ^Ī░¾@┐ųĪ▒Ąž░l(f©Ī)¼F(xi©żn)Ż¼ĻĀ(du©¼)ėčéāČ╝Ī░▓╗ųv╬õĄ┬Ī▒Ąžø]ėąĖ·╔ŽŻ¼▓óŪęĄ╚┴╦ę╗Č╬Ģr(sh©¬)ķgŻ¼▀Ć╩Ūø]╚╦╣½ķ_▒ĒæB(t©żi)ĪŻ

ūŅĮKŻ¼┐ĄÄ¤ĖĄ¬Ü(d©▓)ūįę╗╚╦┐Ė┴╦Ž¹┘M(f©©i)š▀éāĄ─╚½▓┐▌øšō╗┴”ĪŁĪŁ

╗“įSš²ę“╚ń┤╦Ż¼į┌┐ĄÄ¤ĖĄ╚ź─Ļ11į┬│§ą¹▓╝Øqār(ji©ż)║¾Ż¼Ųõ╣╔ār(ji©ż)ū▀ä▌į┌┤¾░ļéĆ(g©©)į┬ā╚(n©©i)Ż¼Č╝ø]ėąę“?y©żn)ķŽ¹┘M(f©©i)š▀Ą─ÅVĘ║┘|(zh©¼)ę╔Č°│÷¼F(xi©żn)┤¾Ą─▓©äėĪŻĄ½╩ŪļSų°Ģr(sh©¬)ķgĄ─═ŲęŲŻ¼į┌▀t▀tęŖ▓╗ĄĮĪ░ėč▄ŖĪ▒Ą─ŪķørŽ┬Ż¼┐ĄÄ¤ĖĄ═Č┘Yš▀éāį┌11į┬Ąūę▓ķ_╩╝Ī░║╣┴„øč▒│Ī▒┴╦ĪŁĪŁ

ų┴ė┌Įy(t©»ng)ę╗Īó▐r(n©«ng)Ę“╔Į╚¬éā?y©Łu)ķ╩▓├┤▓╗Ė·ØqŻ¼╔§ų┴╩Ū╗»╔Ē│╔×ķĪ░Ą╚Ą╚³hĪ▒─žŻ┐

Å─═Č┘YĄ─ęĢĮŪ║▄║├└ĒĮŌŻ¼į┌«ö(d©Īng)Ū░Ą─Ž¹┘M(f©©i)╩ął÷▒│Š░Ž┬Ż¼ŲĘ┼ŲØqār(ji©ż)╦∙ĦüĒĄ─ŠC║Ž’L(f©źng)ļU(xi©Żn)┐╔─▄╩Ūę¬┤¾ė┌╩šęµĄ─ĪŻ╝╚╚╗┐ĄÄ¤ĖĄįĖęŌ╠ßŪ░įć╦«Ż¼─Ū├┤Įy(t©»ng)ę╗éāūį╚╗ę▓Š═įĖęŌį┘Ą╚╔Žę╗Ą╚ĪŻ

┼c├®┼_Ą╚Ė▀Č╦ŽĪ╚▒ŲĘĄ─Øqār(ji©ż)▓╗═¼Ą─Ż¼¼F(xi©żn)į┌┐ĄÄ¤ĖĄĪóĮy(t©»ng)ę╗éāØqār(ji©ż)╩Ū┤µį┌ā╔īė╩ął÷’L(f©źng)ļU(xi©Żn)Ą─ĪŻ

Å─╣®ąĶĻP(gu©Īn)ŽĄ╔Ž┐┤Ż¼├®┼_╩Ū╣®▓╗æ¬(y©®ng)Ū¾Ą─Ż¼╦∙ęįį┘į§├┤Øqār(ji©ż)Ż¼▓╗Ģ■ė░ĒæõN┴┐Ż¼ę“?y©żn)ķįŁār(ji©ż)Ą─├®┼_▒ŠüĒŠ═║▄ļy┘IĄĮŻ¼┤¾╝ę┘IĄ─Č╝╩Ū3000ę╗Ų┐Ą─Ż¼ø]╩▓├┤ģ^(q©▒)äeŻ¼Č°ī”ė┌ŠŲÅSüĒšfŻ¼╠ßę╗Ž┬│÷ÅSār(ji©ż)Ż¼ØqĄ─┐╔╩ŪīŹ(sh©¬)┤“?q©▒)ŹĄ─ĀI╩šĪŻ

Č°ŪęŻ¼├®┼_Ą─ųęīŹ(sh©¬)ė├æ¶▓ŅÕXå߯┐▓╗▓ŅÕXŻ¼ØqéĆ(g©©)ę╗░┘ā╔░┘▓╗ė░Ēæ┤¾ŠųŻ¼«ģŠ╣┤¾▓┐Ęųę▓Č╝įŁār(ji©ż)┘I▓╗ĄĮŻ¼╦∙ęį╩ął÷Ę┤æ¬(y©®ng)┤¾ČÓöĄ(sh©┤)╩Ūš²Ž“Ę┤üĪŻ

Ą½┐ĄÄ¤ĖĄéā▓╗═¼Ż¼ę╗╩Ūį┌╩ął÷║Ļė^├µ╔ŽŻ¼Ųõ▒Š╔ĒŠ═├µ┼Rų°═Ō┘uĪó├█č®▒∙│ŪŻ©ą┬╩Į▓Ķ’ŗŽĄ┴ąŻ®Īó└Ł├µšfŻ©╦┘╩│├µŽĄ┴ąŻ®║═ŅA(y©┤)ųŲ▓╦Ą╚Ė„ĘNą┬Ž¹┘M(f©©i)╬’ĘNĄ─ø_ō¶Ż¼ŲĘ┼ŲŠSŽĄŽ¹┘M(f©©i)š▀Ą─╩ął÷Ā┐ę²┴”į┌▓╗öÓūā?n©©i)§Ī?/p>

─Ū├┤į┌▀@ĘNŪķørŽ┬Ż¼ū„×ķ┐ĄÄ¤ĖĄéā?y©Łu)ķö?sh©┤)▓╗ČÓĄ─Īóėąų°╔Ņ║±Ž¹┘M(f©©i)š▀╗∙ĄA(ch©│)Ą─▒∙╝t▓ĶĄ╚Įø(j©®ng)ĄõĄ═ār(ji©ż)’ŗŲĘŻ¼╚ń╣¹┘Q(m©żo)╚╗Øqār(ji©ż)Ż¼ä▌▒žĢ■╝ė╦┘īóŲõ═ŲŽ“╩ął÷Ą─ī”┴ó├µĪŻ▒╚╚ńßśī”┐ĄÄ¤ĖĄØqār(ji©ż)Ž¹ŽóŻ¼Š═ėąŠW(w©Żng)ėčų▒Įė▒Ē╩ŠĪ░─ŃØq─ŃĄ─Ż¼╬ę┘I╦Ń╬ę▌öĪ▒Ī░▀@Ž┬ØŖ╠ņĄ─Ė╗┘F▓╗╩Ū▌åĄĮĮy(t©»ng)ę╗Ż¼Š═╩Ū▌åĄĮÖÄ├╩▓Ķ╦─į¬ę╗▒ŁĄ─Ī«č®═§Ī»┴╦Ī▒ĪŁĪŁ

┴Ēę╗ĘĮ├µÅ─│╔▒Š║══¼ąąĖéĀÄĄ─ĮŪČ╚┐┤Ż¼ī”ė┌┤╦Ū░┐ĄÄ¤ĖĄ╗žæ¬(y©®ng)Ą─įŁ▓─┴Ž│╔▒Šē║┴”Ż¼╗“įS┤_īŹ(sh©¬)ėąŻ¼Ą½╩Ūę▓ø]ėąŽļŽ¾ųąĄ──Ū├┤Š▐┤¾ĪŻ

▒╚╚ńPETŻ║į┌2023─Ļ11į┬─®Ż¼PETŲĮŠ∙ār(ji©ż)Ė±ųĖöĄ(sh©┤)×ķ137Ż¼═¼▒╚-3.4%Ż¼▌^▒Š▌åūŅĖ▀³c(di©Żn)Ž┬ąą-22.4%Ż¼┼c─Ļ│§ŽÓ▒╚Ż¼PETųĖöĄ(sh©┤)-2.6%Ż¼š¹¾w│╩├„’@Ą─Ž┬ĮĄ┌ģä▌ĪŻ

«ö(d©Īng)╚╗Ż¼PETār(ji©ż)Ė±ū▀ä▌║▄┤¾│╠Č╚ę└┘ćė┌╩»ė═ār(ji©ż)Ė±▒Ē¼F(xi©żn)Ż¼┐╝æ]ĄĮ«ö(d©Īng)Ū░ć°ļHÅ═(f©┤)ļsĄ─Šų├µą╬╩ĮŻ¼Č╠Ų┌ā╚(n©©i)ć°ļHė═ār(ji©ż)▒Ż│ųŲ½Ė▀ār(ji©ż)Ė±▀\(y©┤n)ąąĄ─┐╔─▄ąįŲ½┤¾ĪŻ

Ą½╩Ūį┘üĒ┐┤░ū╔░╠ŪŻ║░ū╠Ūį┌2023─Ļ11į┬─®Ą─ār(ji©ż)Ė±ųĖöĄ(sh©┤)×ķ127³c(di©Żn)Ż¼═¼▒╚+20.34%Ż¼┼c─Ļ│§ŽÓ▒╚Ż¼░ū╔░╠ŪųĖöĄ(sh©┤)+22.46%ĪŻĄ½╩Ū▀M(j©¼n)╚ļ12į┬║¾Ż¼░ū╠Ūį┌ÓŹų▌Ų┌žø╩ął÷å╬į┬Ą°Ę∙ęč▀_(d©ó)ĄĮ-10%Ż¼2024─Ļėą═¹└^└m(x©┤)╗ž┬õĪŻ

╚ń┤╦üĒ┐┤Ż¼╝┤▒Ń¼F(xi©żn)į┌Įy(t©»ng)ę╗éā▓╗Øqār(ji©ż)Ż¼ę▓▓╗ų┴ė┌ūī└¹ØÖ▒Ē¼F(xi©żn)čĖ╦┘ūā▓ŅŻ¼Ę┤Č°▀Ć┐╔ęį└¹ė├ār(ji©ż)Ė±ā×(y©Łu)ä▌║═Č╠Ģ║└Łķ_Ą─Ž¹┘M(f©©i)š▀┐┌▒«▓ŅŠÓŻ¼╔Ņ╚ļš╝ŅI(l©½ng)ĄĮ┐ĄÄ¤ĖĄĄ─Ž¹┘M(f©©i)╩ął÷Ė╣ĄžŻ¼═¼Ģr(sh©¬)į┘ė^═¹ę╗Ž┬┐ĄÄ¤ĖĄØqār(ji©ż)║¾Ą─╩ął÷Ę┤üŻ¼┐╔ų^╩Ūę╗┼eČÓĄ├ĪŁĪŁ

’ŗŲĘŻ¼ō╬Ų┐ĄÄ¤ĖĄ╬┤üĒĄ─═Č┘YŽļŽ¾┴”Ż┐

╩┬īŹ(sh©¬)╔ŽŻ¼¤ošōÅ─ĀI╩š▀Ć╩ŪČ■╝ē╩ął÷Ą─▒Ē¼F(xi©żn)üĒ┐┤Ż¼┐ĄÄ¤ĖĄ╬┤üĒĄ─ār(ji©ż)ųĄųžą─┐╔─▄īóį┌ė┌’ŗŲĘŅI(l©½ng)ė“ĪŻ

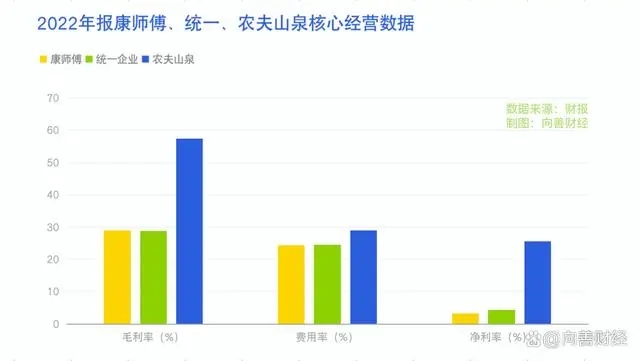

«ö(d©Īng)Ū░Ą─┐ĄÄ¤ĖĄų„ę¬ėąā╔┤¾¼F(xi©żn)Į┼ŻśI(y©©)äš(w©┤)Ż║ĘĮ▒Ń├µ║═’ŗŲĘĪŻŲõųąŻ¼’ŗŲĘśI(y©©)äš(w©┤)ĀI╩šš╝▒╚65%Ż¼ĘĮ▒Ń├µśI(y©©)äš(w©┤)š╝▒╚34%ĪŻŽÓ▒╚ĘĮ▒Ń├µśI(y©©)äš(w©┤)Ż¼’ŗŲĘš╝▒╚Ė³Ė▀Ż¼Č°Ūę’ŗŲĘĄ─├½└¹┬╩▒Ē¼F(xi©żn)Ė³║├Ż¼▀^╚źā╔─Ļ╩╝ĮKį┌30%ęį╔ŽĪŻ

Č°Ūęė╔ė┌2022─ĻĪ░═┴┐ė╦ß▓╦Ī▒▒╗čļęĢŲž╣Ōų«║¾Ż¼š¹éĆ(g©©)ĘĮ▒Ń├µąąśI(y©©)Ą─╩│ŲĘ░▓╚½å¢Ņ}▒╗į┘Č╚ĻP(gu©Īn)ūóŻ¼╦∙ęįį┌Ž¹┘M(f©©i)┴Ģ(x©¬)æT╔ŽŻ¼╚╦éāī”ė┌┼▌├µĄ─ąĶŪ¾╩ął÷ę╗ų▒Č╝į┌▒╗═Ō┘u╦∙▓╗öÓŪųš╝Ż¼ĘĮ▒Ń├µęčĮø(j©®ng)ļ[╝sķg│╔×ķę╗ĘN┼╝Ā¢ĮŌÆĄ─Ī░ąĪ┴Ń╩│Ī▒┤µį┌ĪŻ

2023─Ļ░ļ─Ļł¾(b©żo)’@╩ŠŻ¼┐ĄÄ¤ĖĄĘĮ▒Ń├µśI(y©©)äš(w©┤)ĀI╩š139.5ā|Ż¼═¼▒╚į÷ķL2.97%Ż¼ĀI╩šš╝▒╚Å─35%Ž┬╗¼ĄĮ34%ĪŻŠ▀¾wüĒ┐┤Ż¼╚▌Ų„├µ╩š╚ļ64.51ā|į¬═¼▒╚į÷ķL1.49%Ż¼Ė▀ār(ji©ż)┤³├µ═¼▒╚į÷ķL1.56ĀI╩š×ķ58.04ā|į¬ĪŻ

ųąār(ji©ż)├µ║═Ė╔┤Ó├µĘųäeį÷ķL12.19%ęį╝░35.84%Ż¼Ą½╩ŪĀI╩šęÄ(gu©®)─Żų╗ėą14.73ā|ęį╝░2.22ā|į¬Ż¼ļyęįų¦ō╬śI(y©©)┐āį÷ķLĄ─ŽļŽ¾┴”ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼ŽÓ▒╚┘uĘĮ▒Ń├µŻ¼’ŗŲĘ┘ÉĄ└Ą─│╔ķLąįę▓┤_īŹ(sh©¬)Ė³║├ĪŻ

2023░ļ─Ļł¾(b©żo)’@╩ŠŻ¼┐ĄÄ¤ĖĄ▓Ķ’ŗŲĘĀI╩š100.80ā|Ż¼═¼▒╚į÷ķL9.34%ĪŻ╠╝╦ß╝░Ųõ╦¹’ŗŲĘĀI╩š98.16ā|Ż¼═¼▒╚į÷ķL5.74%ĪŻ▓Ķ’ŗ┐┤ŲüĒ▀ĆąąŻ¼Ą½╠╝╦ß’ŗ┴Ž┐┤üĒ╩Ū▓╗╠½║├┘u┴╦ĪŻ

╠╝╦ß’ŗ┴ŽĘĮ├µŻ¼┐ĄÄ¤ĖĄ╩ų╬š░┘╩┬┐╔śĘųąć°ĘųõNÖÓ(qu©ón).╠ņč█▓ķAPPą┼Žó’@╩ŠŻ¼┐ĄÄ¤ĖĄ░┘’ŗ═Č┘YėąŽ▐╣½╦ŠŲõīŹ(sh©¬)Š═╩Ū┤╦Ū░Ą─Ī░░┘╩┬Ż©ųąć°Ż®═Č┘YėąŽ▐╣½╦ŠĪ▒ĪŻ

▓Ķ’ŗśI(y©©)äš(w©┤)ĘĮ├µŻ¼╔Ž░ļ─ĻĄ─į÷╦┘×ķ9.34%Ż¼╝┤▒Ń╩Ūį÷ķL▓╗äė┴╦śI(y©©)┐āĄ─Ž┬Ž▐╚į╚╗║▄Ė▀Ż¼Å─▀^╚ź╚²─ĻĄ─ųął¾(b©żo)üĒ┐┤Ż¼┐ĄÄ¤ĖĄĀI╩š╩╝ĮKČ╝▒Ż│ųį┌7%ęį╔ŽŻ¼┐┐Ą─ŲõīŹ(sh©¬)╩Ū’ŗŲĘśI(y©©)äš(w©┤)ĪŻČ°═ŌĮńŲš▒ķšJ(r©©n)×ķ┐ĄÄ¤ĖĄĄ─į÷ķLę▓į┌ė┌’ŗŲĘśI(y©©)äš(w©┤)ĪŻ

▀M(j©¼n)ę╗▓ĮüĒ┐┤Ż¼’ŗŲĘśI(y©©)äš(w©┤)šµš²Ą─į÷ķL┐šķgŻ¼ŲõīŹ(sh©¬)į┌ė┌¤o╠Ū▓ĶĪŻ

ę╗Ę▌蹊┐öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼¤o╠Ū▓Ķ’ŗ┴Žį┌ć°ā╚(n©©i)╩ął÷š╝▒╚×ķ7.7%Ż¼Č°╚šĒnĘųäe×ķ85.2%ęį╝░96%Ż¼ą┬╝ėŲ┬ę▓ėą29.7%ĪŻöĄ(sh©┤)ō■(j©┤)▒Ē├„Ż¼▀@éĆ(g©©)┘ÉĄ└▀Ćėą║▄┤¾Ą─│╔ķL┐šķgĪŻ

ī”┤╦Ż¼┐ĄÄ¤ĖĄ▓óĘŪ¤oäėė┌ųįĪŻ

2020─Ļ═Ų│÷└õ┼▌ŠG▓ĶŻ¼ļS║¾2021─Ļ═Ų│÷¤o╠Ū▒∙╝t▓ĶŻ¼┤╦║¾ėų═Ų│÷╝ā┤Ō┴Ń╠Ūą┬ŲĘĪŻ2023─ĻĖ─įņ▄į└“ŠG▓ĶŻ¼Č╝╩Ūį┌ōīš╝▀@ę╗╩ął÷ĪŻ

▓╗▀^Ż¼Å──┐Ū░Ą─╩ął÷ĖéĀÄüĒ┐┤Ż¼▀@ę╗ŅI(l©½ng)ė“Ż¼┐ĄÄ¤ĖĄ╦Ų║§ø]─▄Į©┴óŲüĒūŃē“Ą─ā×(y©Łu)ä▌ĪŻ

ę╗ĘĮ├µŻ¼¤o╠Ū▓ĶĄ─Ž¹┘M(f©©i)╚║¾wĖ³Š½£╩(zh©│n)Ż¼ę╗ŠĆ│Ū╩ąĄ─ØB═Ė┬╩Ė³Ė▀Ż¼Ą½▀@▓┐Ęųė├æ¶ģs▓╗╩Ūé„Įy(t©»ng)ęŌ┴x╔ŽĄ─▒∙╝t▓ĶĄ─ė├æ¶╚║¾wĪŻę▓Š═╩ŪšfŻ¼ę¬─├Ž┬▀@éĆ(g©©)╩ął÷Ż¼┐╝“×(y©żn)Ą─Ė³╩ŪÅ─0ĄĮ1Į©┴óŲĘ┼ŲĄ──▄┴”ĪŻ

▀^╚ź’ŗ┴ŽąąśI(y©©)Ż¼┐ĄÄ¤ĖĄĄ─│╔╣”Ż¼ŲõīŹ(sh©¬)╩Ū╠Ū▓Ķ▀@ę╗ŲĘŅÉĄ─│╔╣”ĪŻCČ╦ŲĘ┼ŲšJ(r©©n)ų¬ęčĮø(j©®ng)╣╠╗»┴╦Ż¼╠ߥĮ▒∙╝t▓ĶŻ¼╩ūŽ╚ŽļĄĮĄ─Š═╩Ū┐ĄÄ¤ĖĄ▒∙╝t▓ĶŻ¼Š═Ž±╩Ū┐╔śĘę╗śėŻ¼┤¾╝ęØōęŌūRšJ(r©©n)×ķŠ═╩Ū┐╔┐┌┐╔śĘĪŻ

┐ĄÄ¤ĖĄ¼F(xi©żn)į┌═Ų│÷¤o╠Ū▒∙╝t▓ĶĪóĖ─įņ▄į└“ŠG▓ĶŻ¼▒Š┘|(zh©¼)╔Žū▀Ą─╩ŪĪ░Ė─┴╝┬ĘŠĆĪ▒Ż¼┐╔─▄▓óø]ėą┤“ķ_šµš²Ą─ą┬į÷┴┐ĪŻ

ę╗░ŃüĒšfŻ¼Ž¹┘M(f©©i)ŅI(l©½ng)ė“═Ų│÷ą┬ŲĘ┼ŲŻ¼╗“š▀ø_ō¶ą┬Ą─│╔ķLśI(y©©)äš(w©┤)Ż¼╩ŪąĶę¬┤¾┴┐Ą─ĀIõN┘M(f©©i)ė├╚źū÷╩ął÷ŲĘ┼ŲĄ─Ż¼Ą½į┌Ž¹┘M(f©©i)Ų¾śI(y©©)ųąŻ¼┐ĄÄ¤ĖĄĄ─┘M(f©©i)ė├┬╩ŲõīŹ(sh©¬)▓ó▓╗╦ŃĖ▀ĪŻęį2022─ĻĄ─žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼┐ĄÄ¤ĖĄĄ─ĀIśI(y©©)┘M(f©©i)ė├┬╩×ķ24.4%Ż¼▐r(n©«ng)Ę“╔Į╚¬×ķ29.05%Ż¼Įy(t©»ng)ę╗Ų¾śI(y©©)×ķ24.54%ĪŻ

ę▓Š═╩ŪšfŻ¼į┌Įø(j©®ng)ĀI▓▀┬į╔Ž┐ĄÄ¤ĖĄ┐╔─▄▀Ć╩Ū▒Ż╩ž┴╦ę╗ą®ĪŻĮY(ji©”)╣¹Š═╩ŪŻ¼ķLŲ┌Ą─ŲĘ┼Ų═Č╚ļŽ┬Ż¼▐r(n©«ng)Ę“╔Į╚¬Ą─├½└¹┬╩ę¬▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌┐ĄÄ¤ĖĄŻ¼’@╚╗į┌’ŗŲĘśI(y©©)äš(w©┤)╔ŽŻ¼┐ĄÄ¤ĖĄ┐╔─▄▀ĆąĶę¬▀M(j©¼n)ę╗▓Į╝ė┤¾ŲĘ┼Ų╔ŽĄ─═Č╚ļĪŻ

«ģŠ╣Ż¼┐ņŽ¹ŲĘąąśI(y©©)į┌Ž¹┘M(f©©i)Č╦üā╣┼▓╗ūāĄ─ę╗┤¾═µĘ©Š═╩Ūųžśŗ(g©░u)šJ(r©©n)ų¬Ż¼Č°▓╗╩ŪĖ─ūāšJ(r©©n)ų¬ĪŻ

─Ū├┤▀@ī”ė┌▓╗╚▒ŲĘ┼Ų─▄┴”Īóę▓▓╗╚▒Ū■Ą└┘Yį┤ĪóĖ³▓╗╚▒¼F(xi©żn)ĮĄ─┐ĄÄ¤ĖĄüĒšfŻ¼ŲõīŹ(sh©¬)ę▓▓óĘŪ╩Ū▓╗┐╔╣źŲŲĄ─Ž¹┘M(f©©i)╩ął÷ŅI(l©½ng)ė“ĪŻę▓╗“įSš²ę“╚ń┤╦Ż¼ų▒ĄĮ¼F(xi©żn)į┌Ż¼┘Y▒Š╩ął÷║═▓╗╔┘═Č┘Yš▀éāī”┐ĄÄ¤ĖĄ╚į▒¦ėąų°¤oŽ▐Ą─Ų┌┤²║═ĻP(gu©Īn)ūóĪŁĪŁ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį