┤¾Éé│Ū═Ž║¾═╚Ż¼ųą╝Zø]─▄Å═ųŲ╚AØÖĄ─│╔╣”

│÷ŲĘ/į┤├ĮģR

ū„š▀/└¹Ģx

į┌Ųõ╦¹╔Ž╩ą╣½╦ŠĘeśO═Ų▀MĪ░Ż┴Ż½Ż╚Ī▒╣╔▓╝ŠųĢrŻ¼┤¾Éé│Ū┐ž╣╔╝»łFŻ©Ž┬ĘQĪ░┤¾Éé│ŪĪ▒Ż®ģsų„äė▀xō±īóŲņŽ┬Ż╚╣╔ŲĮ┼_┤¾Éé│ŪĄž«a(ch©Żn)▀Mąą╦Įėą╗»═╦╩ąĪŻ

Į³╚šŻ¼┤¾Éé│ŪĄž«a(ch©Żn)╣½ĖµĘQŻ¼╣½╦Šīóęį¼F(xi©żn)Į╝s29.32ā|Ė█į¬╗ž┘Å47.3ā|╣╔╣╔Ę▌Ż¼▓ó╚½▓┐ūóõNŻ¼═¼Ģr│ĘõN╣½╦Šį┌Ė█Į╗╦∙Ą─╔Ž╩ąĄž╬╗ĪŻ

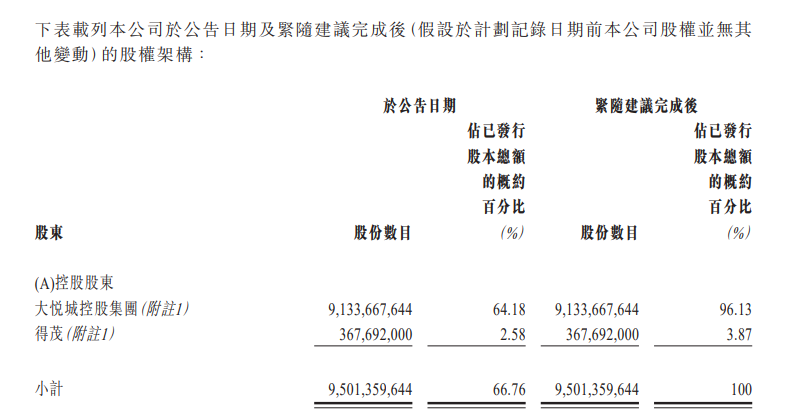

╔Ž╩÷äėū„═Ļ│╔ų«║¾Ż¼┤¾Éé│Ū│ųėą┤¾Éé│ŪĄž«a(ch©Żn)▒╚└²Å─64.18%╔Ž╔²ĄĮ96.13%Ż¼Ą├├»ätÅ─2.58%į÷ų┴3.87%Ż¼ā╔š▀ūŅĮKīŹ┐ž╚╦Š∙×ķųą╝Z╝»łFĪŻę“┤╦Ż¼╦Įėą╗»═╦╩ąŻ¼ę▓▒╗ęĢ×ķųą╝ZŽĄā╔éĆ╔Ž╩ąŲĮ┼_Ī░▒¦łF╚Ī┼»Ī▒Ż¼▀Mąąą┬Ą─Ī░ųžĮM║Ž▓óĪ▒ĪŻ

ĮžłDüĒį┤ė┌Ų¾śI(y©©)žöł¾

×ķ╩▓├┤šf┤¾Éé│ŪęčĮø(j©®ng)┐ž╣╔▓ó▒Ē┤¾Éé│ŪĄž«a(ch©Żn)Ż¼▀Ć╩Ūę╗┤╬ą┬Ą─Ī░ųžĮM║Ž▓óĪ▒Ż┐

▀@╩Ū2018─Ļųą╝Z╝»łFī”ā╔éĆĄž«a(ch©Żn)ŲĮ┼_▀MąąųžĮMĢrŻ¼┴¶Ž┬Ą─Ī░┬®Č┤Ī▒Ż¼╝┤ĘųŠĆ░l(f©Ī)š╣Ż¼ų▒ĄĮ«öŽ┬▓┼▀Mąą╠ŅčaĪŻ

Ī░─┐Ū░Ą─╝▄śŗį÷╝ė┴╦╣½╦Šų╬└ĒĄ─Å═ļsąįŻ¼▓óūĶĄK┴╦øQ▓▀ą¦┬╩ĪŻŻ©╦Įėą╗»Ż®Į©ūhų╝į┌Š½║å▒Š╣½╦ŠĄ─╣▄ų╬┐“╝▄ĪóŲ¾śI(y©©)╝▄śŗ╝░╣╔ÖÓŻ¼Å─Č°╠ß╔²╣▄└Ēą¦┬╩ĪŻĪ▒┤¾Éé│ŪĄž«a(ch©Żn)ų▒čįĪŻ

▀^╚źŲ▀─ĻĢrķg└’Ż¼ć°ā╚(n©©i)Ę┐Ąž«a(ch©Żn)ąąśI(y©©)Įø(j©®ng)Üv┴╦▓Į╚ļÄpĘÕĄĮ╔ŅČ╚š{(di©żo)š¹Ą─▀^│╠Ż¼ųą╝Z╝»łFī”ā╔éĆ╔Ž╩ąŲĮ┼_▀MąąųžĮM║Ž▓óų«║¾Ż¼╗“ø]ėą╚ĪĄ├ŅAŲ┌ą¦╣¹Ż¼╠žäe╩Ū╔╠śI(y©©)Ąž«a(ch©Żn)śI(y©©)䚯¼2019─Ļų┴Į±ę└╚╗═Ż┴¶į┌ĀI╩š50ā|į¬ū¾ėęĄ─╦«ŲĮĪŻ▀@ę╗öĄ(sh©┤)ō■(j©┤)┼cŲõ╦¹Ņ^▓┐Ę┐Ų¾ŽÓ▒╚ŽÓ╚ź╔§▀hĪŻ

«öŽ┬Ż¼╚AØÖĪó²ł║■Īóą┬│ŪĄ╚Ņ^▓┐Ę┐Ų¾Ż¼╝ė┐ņŽ“ęį╔╠śI(y©©)▀\ĀIĪó╬’śI(y©©)╣▄└ĒĄ╚Įø(j©®ng)ĀIąįśI(y©©)äš░l(f©Ī)š╣Ż¼▓óīóų«ūā│╔ą┬Ą─ė»└¹į÷ķL³cĪŻ┤╦═ŌŻ¼░³└©ųą║ŻĪóšą╔╠╔▀┐┌Ą╚ę▓į┌╝ė┐ņ▓╝ŠųĪŻ

▓╗▀Mät═╦ĪŻĘ┤ė^ū„×ķę╗╝ę└Ž┼Ų╔╠śI(y©©)Ąž«a(ch©Żn)Ą─┤¾Éé│ŪŻ¼ęčėąĄ¶ĻĀ█EŽ¾ĪŻ

ųą╝Z╝»łF▓óĘŪū°ęį┤²ö└Ż¼2024─Ļī”┤¾Éé│Ū╠ß│÷ą┬Ą─æ(zh©żn)┬į▓ó▀Mąą╚╦╩┬š{(di©żo)š¹Ż¼╝─═¹ųž╩░╔╠śI(y©©)Ąž«a(ch©Żn)śI(y©©)䚥─Ąž╬╗ĪŻ

¼F(xi©żn)į┌Ż¼ųą╝Z╝»łFę▓Žļ┤“įņę╗éĆ╚AØÖ╚fŽ¾╔╠śI(y©©)ĪŻ

š█ār╦Įėą╗»Ž┬Ą─é∙äšē║┴”

═Ų▀M┤¾Éé│ŪĄž«a(ch©Żn)╦Įėą╗»═╦╩ąŻ¼▓óĘŪø]ėąūĶ┴”ĪŻ

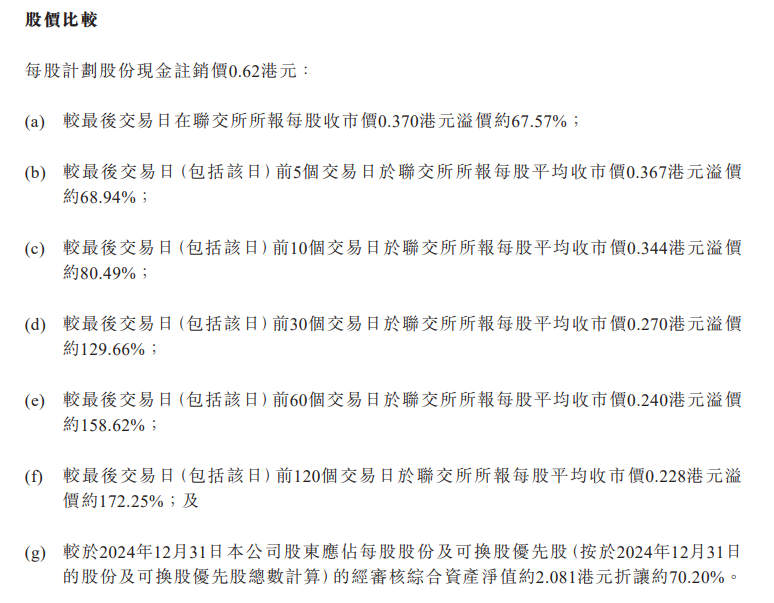

╣½Ėµ’@╩ŠŻ¼┤¾Éé│ŪĄž«a(ch©Żn)ėŗäØ├┐╣╔╗ž┘Åār×ķ0.62Ė█į¬Ż¼ŽÓ▒╚ūŅ║¾Į╗ęū╚š╩š▒Pāręńār67.57%Ż¼▌^Ū░10éĆĪó30éĆĮ╗ęū╚šęńār╝s80.5%Īó130%ĪŻ

īŹļH╔ŽŻ¼▀^╚źÄū─ĻĢrķg└’Ż¼┤¾Éé│ŪĄž«a(ch©Żn)┴„═©╣╔Į╗ęū┴„äėąį╩«Ęų╚§Ż¼2021-2024─Ļ┐é│╔Į╗Ņ~Ęųäe×ķ8.36ā|Ė█į¬Īó3.35ā|Ė█į¬Īó2.42ā|Ė█į¬║═4.22ā|Ė█į¬ĪŻ

ęį┴„═©╣╔Į╗ęūār×ķ╗∙ĄAŻ¼ūį╚╗Ģ■│÷¼F(xi©żn)Ė▀ęńārĪŻ

┤¾Éé│ŪĄž«a(ch©Żn)Įo│÷Ą─öĄ(sh©┤)ō■(j©┤)╩ŪŻ║ėŗäØ╗ž┘ÅārŽÓ▒╚╣½Ėµ╚šŪ░60éĆĪó120éĆĮ╗ęū╚šŻ¼ęńārĘųäe×ķ158.6%║═172.3%Ż¼Ą½ŽÓ▒╚2024─Ļ╣╔¢|欚╝├┐╣╔ŠC║Ž┘Y«a(ch©Żn)ā¶ųĄ2.08Ė█į¬Ż¼ätš█ār70.2%ĪŻ

ĮžłDüĒį┤ė┌Ų¾śI(y©©)╣½Ėµ

ėŗäØ╗ž┘Åār▀hĄ═ė┌┤¾Éé│ŪĄž«a(ch©Żn)īŹļH├┐╣╔ā¶┘Y«a(ch©Żn)ārųĄĪŻĖ∙ō■(j©┤)WindöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021-2024─ĻŻ¼┤¾Éé│ŪĄž«a(ch©Żn)├┐╣╔ā¶┘Y«a(ch©Żn)ārųĄ×ķ2.42Ė█į¬Īó2.22Ė█į¬Īó2.19Ė█į¬║═2.11Ė█į¬ĪŻ

į┌╦Įėą╗»╣½Ėµ░l(f©Ī)▓╝ų«║¾Ą┌ę╗éĆĮ╗ęū╚šŻ¼┤¾Éé│ŪĄž«a(ch©Żn)╩š▒Pārł¾0.54Ė█į¬Ż¼ØqĘ∙×ķ45.95%Ż¼ŽÓ▒╚╦Įėą╗»╩š┘ÅārŻ¼ęńār┐šķgęč┐sąĪŻ¼Ą½ŠÓļx├┐╣╔ā¶┘Y«a(ch©Żn)ārųĄ╚įėą║▄┤¾▓ŅŠÓĪŻ

▀@éĆ▓ŅŠÓŻ¼īó│╔×ķ┤¾Éé│ŪĄž«a(ch©Żn)═Ų▀M╦Įėą╗»ĘĮ░ĖĄ─ĻPµIę“╦žŻ¼ę▓╩Ū▓╗┤_Č©Ą─’LļUĪŻĖ∙ō■(j©┤)Ė█Į╗╦∙╔Ž╩ą╣½╦Šę¬Ū¾Ż¼╦Įėą╗»ĘĮ░ĖąĶę¬į┌╠žäe╣╔¢|┤¾Ģ■╔Ž½@Ą├ų┴╔┘75%Ą─ĘŪĻP┬ō(li©ón)╣╔¢|┘Ø│╔Ż¼ŪęĘ┤ī”Ų▒▓╗│¼▀^10%ĪŻ

▒Š┘|(zh©¼)╔ŽŻ¼╦Įėą╗»ĘĮ░ĖŻ¼╩Ū┤¾Éé│ŪĄž«a(ch©Żn)▀xō±Ė³ėą└¹ė┌ūį╝║Ą─╗»é∙┼e┤ļĪŻ

▀^╚ź╬Õ─ĻŻ¼┤¾Éé│Ū├µ┼Rę╗éĆć└Š■Ą─å¢Ņ}Ż¼ćLįć▓╗öÓ▀Mąąé∙äšē║ĮĄŻ¼Ą½╩šą¦╔§╬óĪŻėąŽóžōé∙Å─2020─ĻĄ─708ā|į¬ĮĄĄĮ2024─ĻĄ─666ā|į¬Ż¼ŲĮŠ∙╚┌┘Y│╔▒Šę▓Å─5.1%Ž┬ĮĄĄĮ4.06%Ż¼Ą½ā¶žōé∙┬╩ģsÅ─87.3%╔Ž╔²ų┴97.6%ĪŻ

ą¦╣¹▓╗╝čĄ─įŁę“Ż¼į┌ė┌▀^═∙┤¾Éé│Ūėąų°²ŗ┤¾Ą─▒Ē═Ōžōé∙Ż¼Ūę┘YĮę▓ų„ę¬ė├ė┌│┴ĮĄ▒Ē═Ōžōé∙ĪŻ

┤¾Éé│ŪīŹļHī”═Ōō·▒Ż┐éŅ~Å─2020─ĻĄ─560.6ā|į¬ĮĄų┴2024─ĻĄ─279.7ā|į¬Ż¼š╝╣½╦Šā¶┘Y«a(ch©Żn)▒╚└²Å─305.5%ĮĄų┴264%Ż¼āH£p╔┘┴╦40%ĪŻĮø(j©®ng)▀^ę╗▌åé∙äš│┴ĮĄų«║¾Ż¼«öŪ░┤¾Éé│Ū╚įėą▓╗ąĪĄ─é∙äšē║┴”ĪŻ

┐╔¼F(xi©żn)Į┴„ģsį┌▓╗öÓÉ║╗»Ż¼┤¾Éé│Ū¼F(xi©żn)ĮČ╠é∙▒╚Å─2020─ĻĄ─2.08▒ČĄ°ų┴2024─ĻĄ─1.59▒ČĪŻ═¼ĢrŻ¼ę“×ķ│┴ĮĄé∙äšąĶŪ¾Ż¼╣½╦Š▓╗öÓ£p╔┘╚┌┘Y╗ŅäėŻ¼╩╣Ą├Ų┌ķg¼F(xi©żn)Į┴„│╩¼F(xi©żn)▓©äėŽ┬╗¼┌ģä▌ĪŻ

2020-2024─ĻŻ¼┤¾Éé│Ū¼F(xi©żn)Į┴„ā¶į÷╝ėŅ~Ęųäe×ķ42.9ā|į¬Īó-66.9ā|į¬Īó116.7ā|į¬Īó-72.4ā|į¬║═-22ā|į¬Ż¼║Žėŗ×ķ-1.73ā|į¬ĪŻ

┤¾Éé│ŪąĶꬎļ▐kĘ©Ī░įņč¬Ī▒ĪŻČ╠Ģrķgā╚(n©©i)ūŅ║├Ą─▐kĘ©Ż¼¤oę╔╩Ūīóų„ę¬│ųėąĮø(j©®ng)ĀIąįśI(y©©)äš╩š╚ļĄ─┤¾Éé│ŪĄž«a(ch©Żn)▀Mąą╚½├µ║Ž▓óĪŻ

▀^═∙╬Õ─ĻĢrķg└’Ż¼┤¾Éé│ŪĄž«a(ch©Żn)Ą─╬’śI(y©©)═Č┘YĪóŠŲĄĻĄ╚Įø(j©®ng)ĀIąįśI(y©©)䚯¼║Žėŗ╩š╚ļĘųäe×ķ43.9ā|į¬Īó51.6ā|į¬Īó43.5ā|į¬Īó55.7ā|į¬║═52.9ā|į¬Ż¼š╝ĄĮ┤¾Éé│Ū╩š╚ļ▒╚└²ģ^(q©▒)ķgųĄį┌72.48%ų┴76.25%ĪŻ

╦Įėą╗»┤¾Éé│ŪĄž«a(ch©Żn)═Ļ│╔ų«║¾Ż¼┤¾Éé│Ū╣╔¢|欚╝ÖÓęµÅ─64.18%╠ß╔²ų┴96.13%Ż¼░┤Ū░╬Õ─Ļ╣╔¢|欚╝ÖÓęµ╩š╚ļŠ∙ųĄėŗ╦ŃŻ¼ų┴╔┘į÷╝ėÖÓęµ╩š╚ļ14ā|į¬ĪŻ

Ą½29.32ā|Ė█į¬┤·ārōQüĒĄ─Ż¼▀h▓╗ų╣▀@³c╣╔¢|欚╝ÖÓęµĪŻ

īżšę╗»é∙│÷┬Ę

«öŽ┬Ż¼╔╠śI(y©©)▀\ĀI▒╗ęĢ×ķĘ┐Ąž«a(ch©Żn)ąąśI(y©©)ą┬─Ż╩ĮĄ─ųžę¬░l(f©Ī)š╣ĘĮŽ“ĪŻę╗ĘĮ├µŻ¼╚½├µ║Ž▓ó┤¾Éé│ŪĄž«a(ch©Żn)Ż¼┤¾Éé│Ū╣└ųĄėą═¹Ą├ĄĮą▐Å═╗“ųž╣└ĪŻ

┤¾Éé│ŪĄž«a(ch©Żn)Ą─śI(y©©)äšĘų×ķ═Č┘Y╬’śI(y©©)Īó╬’śI(y©©)ķ_░l(f©Ī)ĪóŠŲĄĻĮø(j©®ng)ĀIĪó╣▄└Ē▌ö│÷╦─éĆ░ÕēKĪŻŲõųąŻ¼╬’śI(y©©)ķ_░l(f©Ī)╩Ū╣½╦Š║╦ą─╩š╚ļüĒį┤Ż¼▀^═∙╬Õ─ĻžĢ½I╩š╚ļ▒╚└²į┌58%-79%ĪŻ

═Č┘Y╬’śI(y©©)ĘĮ├µŻ¼┤¾Éé│ŪĄž«a(ch©Żn)į┌▒▒Š®Īó╔Ž║ŻĪóŽŃĖ█ČÓĄžōĒėą21éĆ┤¾Éé│ŪĒŚ─┐Ż¼ęį╝░│ųėą4éĆŠŲĄĻĮø(j©®ng)ĀIĒŚ─┐║═17éĆ┤¾Éé│Ū╣▄└Ē▌ö│÷ĒŚ─┐ĪŻ

2024─ĻŻ¼┤¾Éé│ŪĄž«a(ch©Żn)╬’śI(y©©)ķ_░l(f©Ī)īŹ¼F(xi©żn)╩š╚ļ145.4ā|į¬Ż¼═Č┘Y╬’śI(y©©)ūŌĮ╩š╚ļ41.8ā|į¬Ż¼├½└¹┬╩×ķ76%Ż╗ŠŲĄĻĮø(j©®ng)ĀI╩š╚ļ8.7ā|į¬Ż¼ŲĮŠ∙╚ļūĪ┬╩80.6%Ż╗╣▄└Ē▌ö│÷śI(y©©)äš╩š╚ļ1.76ā|į¬ĪŻ

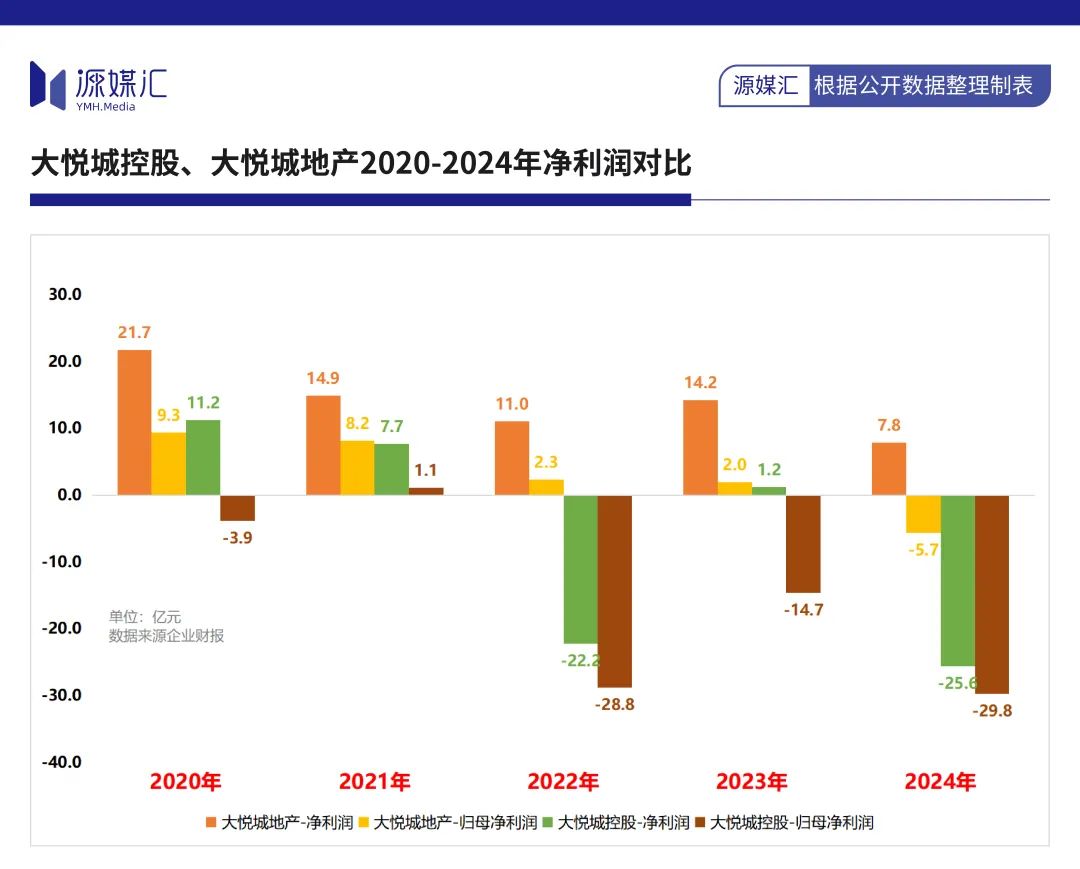

Ą├ęµė┌Įø(j©®ng)ĀIąįśI(y©©)䚥─Ė▀├½└¹Ż¼╩╣Ą├┤¾Éé│ŪĄž«a(ch©Żn)ĄųūĪ╬’śI(y©©)ķ_░l(f©Ī)ĮY╦Ńī¦ų┬Ą─┘Y«a(ch©Żn)£pųĄŻ¼2024─Ļ╚įõøĄ├ā¶└¹ØÖ7.83ā|į¬Ż¼Üw─Ėā¶└¹ØÖ×ķ8.46ā|į¬ĪŻ

Ę┤ė^┤¾Éé│Ūģs┤¾Ņ~╠ØōpŻ¼2024─ĻõøĄ├ā¶└¹ØÖ-25.6ā|į¬Ż¼Üw─Ėā¶└¹ØÖ×ķ-29.8ā|į¬ĪŻ

╦Įėą╗»ų«║¾Ż¼┤¾Éé│ŪŠ▐Ņ~╠Øōp¼F(xi©żn)ĀŅīóĄ├ĄĮę╗Č©│╠Č╚Ą─Ė─╔ŲŻ¼▓ó╠ß╔²┘Y«a(ch©Żn)┘|(zh©¼)┴┐ĪŻ

ō■(j©┤)╔ĻŃy╚fć°Ęų╬÷öĄ(sh©┤)ō■(j©┤)Ż¼╣└╦Ń▒Š┤╬Į╗ęūīóį÷╝ė┤¾Éé│ŪÜw─Ėā¶┘Y«a(ch©Żn)26.2ā|į¬Ż¼š╝2024─ĻÜw─Ėā¶┘Y«a(ch©Żn)106ā|į¬Ą─24.72%Ż¼╝┤į÷║±┘Y«a(ch©Żn)▒╚└²╝s25%ĪŻ

┴Ēę╗ĘĮ├µŻ¼ę▓╩ŪūŅųžę¬Ą─ę“╦žŻ¼Ė█╣╔╔Ž╩ąĄ─┤¾Éé│ŪĄž«a(ch©Żn)ę“Į╗ęū┴„äėąį▓ŅŻ¼╗∙▒Šå╩╩¦┴╦╚┌┘Y╣”─▄Ż¼ī”«öŽ┬┤¾Éé│Ū╗»é∙└¦Š│ĮoėĶĄ─Ä═ų·ŽÓ«öėąŽ▐Ż¼Ī░Ż┴Ż½Ż╚Ī▒Ą─ā╔Ąž▓╝ŠųŻ¼Ę┤Č°į÷╝ė┴╦ę╗Ą└ūĶ┴”ĪŻ

▀@ę▓╩Ū┤¾Éé│ŪĄž«a(ch©Żn)╦Įėą╗»═╦╩ąĄ─Ė∙▒ŠįŁę“ĪŻ

į┌2024─Ļ╣─äŅ╔╠śI(y©©)Ąž«a(ch©Żn)░l(f©Ī)ąąREITs╝t└¹š■▓▀ų«Ž┬Ż¼╚AØÖų├Ąž┬╩Ž╚ōī×®ĄŪĻæĪŻ▒╚╚ńŻ¼░l(f©Ī)ąą┴╦ęįŪÓŹu╚fŽ¾│Ū×ķĄūīė┘Y«a(ch©Żn)Ą─╚AŽ─╚AØÖ╔╠śI(y©©)REITsŻ¼─╝┘Y╝s69.02ā|į¬Ż╗░l(f©Ī)ąą╚AŽ─╚AØÖėą│▓REITŻ¼Ąūīė┘Y«a(ch©Żn)×ķ╔Ž║Ż▒ŻšŽąįūŌ┘UūĪĘ┐ėą│▓Ѷø▄ĒŚ─┐║═ėą│▓¢|▓┐Įø(j©®ng)ķ_ģ^(q©▒)ĒŚ─┐Ż¼─╝┘Y╝s12ā|į¬ĪŻ

═¼ĢrŻ¼╚AØÖų├ĄžėŗäØ┘Å╚ļ║╝ų▌╩Æ╔Į╚fŽ¾ģRĒŚ─┐Īó╔“Ļ¢ķL░ū╚fŽ¾ģRĒŚ─┐║═ū═▓®╚fŽ¾ģRĒŚ─┐Ż¼×ķ╚AŽ─╚AØÖ╔╠śI(y©©)REITs▀MąąöU─╝ĪŻ

╚AØÖų├Ąžį┌2023─ĻČ╚śI(y©©)┐āĢ■╔Ž═Ė┬ČŻ¼┤¾┘Y╣▄śI(y©©)äš│╔×ķ╣½╦ŠĄ┌Č■į÷ķLŪ·ŠĆĪŻ×ķ┤┘▀M┘Y«a(ch©Żn)ūC╚»╗»Ż¼ėŗäØį┌╬┤üĒ╬Õ─Ļā╚(n©©i)īŹ¼F(xi©żn)REITs░l(f©Ī)ąąęÄ(gu©®)─Ż│¼▀^500ā|į¬ĪŻ

ī”ė┌┤¾Éé│ŪČ°čįŻ¼šęĄĮ┴╦ś╦ųŠ╬’Ż¼╗»é∙ę▓ėą┴╦ą┬ŽŻ═¹ĪŻ

2023─Ļ9į┬Ż¼┤¾Éé│Ūų\Ū¾┘Y«a(ch©Żn)ūC╚»╗»Ż¼2024─Ļ5į┬╩ū┤╬▀fĮ╗ęį│╔Č╝┤¾Éé│Ū×ķĄūīė┘Y«a(ch©Żn)Ą─REITs╔Ļł¾▓─┴ŽŻ¼─╝┘Y48ā|į¬Ż¼═¼─Ļ9į┬═Ļ│╔░l(f©Ī)ąą╔Ž╩ąĪŻ

┤¾Éé│ŪŲõīŹ▓ó▓╗─▄Ž±╚AØÖų├Ąž─ŪśėŻ¼▀B└m(x©┤)ķ_š╣REITs░l(f©Ī)ąą╣żū„╝░čĖ╦┘▀MąąöU─╝Ż¼įŁę“║▄║åå╬Ż║─▄─├Ą├│÷╩ųĄ─╔╠śI(y©©)┘Y«a(ch©Żn)ĒŚ─┐▓ó▓╗ČÓĪŻ

į┤├ĮģRĮy(t©»ng)ėŗš¹└Ē░l(f©Ī)¼F(xi©żn)Ż¼Į³╚²─ĻŻ¼┤¾Éé│ŪĄž«a(ch©Żn)ų„ę¬═Č┘YśI(y©©)äšĒŚ─┐▀B└m(x©┤)╚²─ĻūŌĮ╩š╚ļ│¼▀^1ā|į¬╣▓ėą7éĆŻ¼Č°▀B└m(x©┤)ūŌĮ│¼▀^95%ätāHėą3éĆŻ¼░³└©▒▒Š®╬„å╬┤¾Éé│ŪĪó│»Ļ¢┤¾Éé│Ūęį╝░│╔Č╝┤¾Éé│ŪŻ¼Ūę│╩¼F(xi©żn)ę╗éĆ║▄┤¾╠ž³cŻ║ūŌĮ╩š╚ļĪó│÷ūŌ┬╩▓©äė▌^┤¾ĪŻ

┤¾Éé│Ū▒žĒÜę¬ū÷│÷Ė─ūā┴╦ĪŻ

ę▓Žļįņę╗éĆĪ░╚AØÖ╚fŽ¾Ī▒

ū„×ķ┤¾Éé│Ū┐ž╣╔╣╔¢|Ą─ųą╝Z╝»łFŻ¼▓óĘŪø]ėąęŌūRĄĮ╔╠śI(y©©)Ąž«a(ch©Żn)śI(y©©)äšęčŽ▌╚ļ└¦Š│ĪŻ

īŹļH╔ŽŻ¼║▄įńų«Ū░Ż¼ųą╝Z╝»łFī”Ąž«a(ch©Żn)śI(y©©)äšū÷┴╦ŪÕ│■Ą─ĮńŽ▐äØĘųŻ¼Ą½░l(f©Ī)š╣▀^│╠ųąģs░l(f©Ī)╔·┴╦Ų½▓ŅĪŻ

2004─ĻŻ¼īÄĖ▀īÄÅ─╚AØÖ╝»łFš{(di©żo)╚╬ųą╝Z╝»łFŻ¼▓óŪęķ_╩╝Å═ųŲ╚AØÖĄ─░l(f©Ī)š╣ų«┬ĘĪ¬Ī¬ę╗▀ģ┤¾┼e▓ó┘ÅĪó▓╗öÓöU┤¾╔╠śI(y©©)░ÕēKŻ¼┴Ēę╗▀ģę▓į┌ų°╩ųš¹║Žųą╝Z╝»łFĄ─Ąž«a(ch©Żn)śI(y©©)äšĪŻ

2006─Ļ2į┬Ż¼ųą╝ZĄž«a(ch©Żn)Ēś└¹═Ļ│╔╣╔Ė─Ż¼ā╔éĆį┬║¾▓ó┘Å╔Ž╩ą╣½╦Š╔ŅīÜ║ŃAŻ¼▓óĖ³├¹×ķĪ░ųą╝ZĄž«a(ch©Żn)Ī▒Ż¼īŹ¼F(xi©żn)Ż┴╣╔╔Ž╩ąŻ¼ę▓š²╩ĮęÄ(gu©®)─Ż╗»▓╝ŠųĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)║═õN╩█śI(y©©)äšĪŻ

«öĢrŻ¼īÄĖ▀īÄīóĄž«a(ch©Żn)śI(y©©)äš├„┤_äØĘų×ķ═Č┘Yąį╬’śI(y©©)ĪóūĪš¼░l(f©Ī)š╣ā╔▓┐ĘųĪŻ

ę╗─Ļ║¾Ż¼ųą╝Z╝»łF│╔┴óĪ░╬’śI(y©©)═Č┘Y▓┐Ī▒Ż¼ų„ę¬░l(f©Ī)š╣Įø(j©®ng)ĀI│ųėąą═╬’śI(y©©)ĪŻ2012─ĻŻ¼ųą╝Z╝»łFīó╔╠śI(y©©)Ąž«a(ch©Żn)śI(y©©)äš═Ļ│╔ĮĶÜż╔Ž╩ąĪŻ▒╦ĢrŻ¼═©▀^▓ó┘ÅŽŃĖ█╔Ž╩ą╣½╦ŠāSĖŻĮ©įOŻ¼▓óūó╚ļārųĄ142ā|Ė█į¬Ą─11ĒŚ║╦ą─╔╠śI(y©©)┘Y«a(ch©Żn)Ż¼Ė³├¹×ķĪ░ųą╝Zų├ĄžĪ▒ĪŻ

ųą╝ZŽĄĄž«a(ch©Żn)śI(y©©)äšįńįń═Ļ│╔┴╦Ī░A+HĪ▒╔Ž╩ąŲĮ┼_┤ŅĮ©ĪŻ

┐┤╦ŲĮńŽ▐ŪÕ╬·Ą─ā╔Śl░l(f©Ī)š╣ų„ŠĆŻ¼Ą½īŹļH░l(f©Ī)š╣ģs╠Äė┌ōuö[▓╗Č©Ą─Šų├µĪŻ▒╚╚ń2008─ĻŻ¼╠ß│÷┴╦Ė³╝ėŲ½É█═Č┘YąįśI(y©©)䚥─Įø(j©®ng)ĀI▓▀┬įŻ¼ø_┤╠Ī░5─Ļ20│ŪĪ▒Ż╗2010─ĻŻ¼ųą╝ZĄž«a(ch©Żn)ģsį┌š{(di©żo)┐žų«─Ļ─µä▌ā┤├═ōīĄžŻ¼Õe╩¦║¾ā╔─Ļ─├Ąž³SĮŲ┌ĪŻ

╗žŅ^üĒ┐┤Ż¼ųą╝Z╝»łFĪ░╔╠ūĪĪ▒ā╔Ņ^Č╝ø]ėą░l(f©Ī)š╣ŲüĒĪŻ

Č°ųą╝ZĄž«a(ch©Żn)ā┤├═ōīĄžŻ¼ę▓╩Ūę“×ķĪ░╝Zé}Ī▒Ėµ╝▒Ż¼▓╗Ą├ęč×ķų«ĪŻ▒╦ĢrŻ¼ųą╝ZŽĄĄž«a(ch©Żn)śI(y©©)äšā╚(n©©i)▓┐╣▄└Ēø]ėą└ĒĒśĄ─å¢Ņ}Ż¼ęčĮø(j©®ng)▒®┬Č│÷üĒĪŻ

ų▒ĄĮ2016─ĻŻ¼ųą╝Z╝»łFķ_╩╝▀Mąąā╚(n©©i)▓┐ųžĮMŻ¼A╣╔╔Ž╩ąŲĮ┼_ųą╝ZĄž«a(ch©Żn)ļS║¾ķ_╩╝═Ż┼Ų╗IäØųžĮM╩┬ę╦Ż╗2018─Ļ3į┬Ż¼ųą╝ZĄž«a(ch©Żn)īóĖ█╣╔ŲĮ┼_ųą╝Zų├Ąž╩šŠÄ×ķ┐ž╣╔ūė╣½╦ŠŻ¼ųą╝ZĄž«a(ch©Żn)Ė³├¹×ķĪ░┤¾Éé│ŪĪ▒Ż¼ųą╝Zų├ĄžätĖ─×ķĪ░┤¾Éé│ŪĄž«a(ch©Żn)Ī▒ĪŻ

▀@┤╬ųžĮMŲõīŹų╗╩ŪĘųŪÕ┴╦ų„┤╬Ż¼╚į╬┤Ė─ūāųą╝Z╝»łF╔╠śI(y©©)ĪóūĪš¼ā╔┤¾śI(y©©)äšā╚(n©©i)▓┐Ą─¼F(xi©żn)ĀŅŻ¼▒Š┘|(zh©¼)╔Ž▀Ć╩ŪĖ„ūį░l(f©Ī)š╣Ż¼▀MČ°į┘┤╬▓╚Õe╣Ø(ji©”)ūÓĪŻ

«öĢrŻ¼ūĪš¼ķ_░l(f©Ī)³SĮŲ┌ęčĮø(j©®ng)▀^┴╦Ż¼Ė„┤¾Ę┐Ų¾╝Ŗ╝Ŗķ_╩╝Ž“╔╠śI(y©©)Īó«a(ch©Żn)śI(y©©)Īó╬’┴„Ą╚Įø(j©®ng)ĀIąįśI(y©©)äš░l(f©Ī)š╣ĪŻČ°ųą╝Z╝»łFģsķ_╩╝ĘeśOūĪš¼ķ_░l(f©Ī)ĪŻ

2019─Ļų┴2021─ĻŻ¼┤¾Éé│Ū║Žėŗ│Ō┘Y│¼800ā|į¬ą┬į÷╔µš¼├µĘe1284╚f®OĪŻī”▒╚ų«Ž┬Ż¼┘Å╬’ųąą─’@Ą├ėą³cŲĮĄŁŻ¼Ūęį┌2021─Ļķ_╩╝Ż¼╚½┴”═Ųäė╔╠śI(y©©)śI(y©©)äš▌p┘Y«a(ch©Żn)╣▄└Ē▌ö│÷ĪŻ

Č°╣▄└Ē▌ö│÷śI(y©©)äšģsĪ░ķ_Šų╝┤ÄpĘÕĪ▒Ż¼ų─ĻŽ┬╗¼Ż¼2021─Ļų┴2024─Ļ╩š╚ļĘųäe×ķ3ā|į¬Īó2.3ā|į¬Īó2.7ā|į¬║═2.1ā|į¬ĪŻ

▀@Š═ų┬╩╣┤¾Éé│Ū«öŽ┬Ž▌╚ļé∙äšĖ▀ų■ĪóĮø(j©®ng)ĀIąįśI(y©©)äš╩š╚ļę╗ų▒┼Ū╗▓▓╗Ū░Ą─└¦Š│ĪŻ

ųą╝Z╝»łFŻ¼ę▓▒╗śI(y©©)ā╚(n©©i)æ“ĘQ×ķĪ░ę╗ų▒▓╚▓╗ĄĮ³c╔ŽĪ▒ĪŻ

Ę┤ė^╚AØÖų├ĄžŲņŽ┬Ą─╚AØÖ╚fŽ¾╔╠śI(y©©)Ż¼2019─Ļ╩š╚ļ│¼░┘ā|Ż¼ĄĮ2024─Ļ▀Mę╗▓Į═╗ŲŲĄĮ200ČÓā|Ż¼▌p┘Y«a(ch©Żn)▀\ĀI╩š╚ļę▓│¼▀^░┘ā|ĪŻ▓óŪęŻ¼į┌╬’śI(y©©)ķ_░l(f©Ī)Ž┬ąąų▄Ų┌ųąŻ¼Įø(j©®ng)ĀIąįśI(y©©)äš│╔×ķųžę¬└¹ØÖüĒį┤ĪŻ

┐┐ų°╔╠śI(y©©)Ąž«a(ch©Żn)┐ņ╦┘░l(f©Ī)š╣Ż¼╚AØÖ╝»łFīŹ¼F(xi©żn)┘Y«a(ch©Żn)Īó╩š╚ļ▒¼░l(f©Ī)╩Į╔ŽØqŻ¼┘Y«a(ch©Żn)Å─2019─Ļ╝s1.62╚fā|į¬╔Ž╔²ų┴2.71╚fā|į¬Ż¼╩š╚ļätÅ─6,546ā|į¬į÷ķLų┴ 9,327ā|į¬Ż¼ŲõųąŻ¼╚AØÖų├ĄžžĢ½Iį÷ķLŅ~š╝▒╚×ķ33%║═47%ĪŻ

┤¾Éé│Ūų╣▓Į▓╗Ū░Ż¼ūīųą╝Z╝»łFø]─▄│╔╣”Å═ųŲ╚AØÖ─Ż╩ĮĪŻ╔Ž╩÷═¼Ų┌Ż¼ųą╝Z╝»łF┘Y«a(ch©Żn)Å─5980ā|į¬╔Ž╔²ų┴7000ā|į¬Ż¼╩š╚ļÅ─4984ā|į¬į÷ķLų┴6350ā|į¬Ż¼Č°┤¾Éé│Ū┘Y«a(ch©Żn)õøĄ├-56ā|į¬Ż¼╩š╚ļį÷╝ė20ā|į¬ĪŻ

ė┌╩ŪŻ¼ųą╝Z╝»łFį┘Č╚ī”Ąž«a(ch©Żn)ŲĮ┼_▀MąąųžĮMĪŻę╗ĘĮ├µŻ¼ā╔éĆ╔Ž╩ąŲĮ┼_║╦ą─Ė▀╣▄łFĻĀ▀Mąą║Ž▓óŻ¼ŲõųąŻ¼Ī░└Žųą╝Z╚╦Ī▒ę”ķL┴ųŻ¼╝┤┤¾Éé│ŪČŁ╩┬ķLŻ¼į┌2024─Ļ6į┬ķ_╩╝╝µ╚╬┤¾Éé│ŪĄž«a(ch©Żn)ČŁ╩┬ķLĪŻ

┴Ēę╗ĘĮ├µŻ¼┤¾Éé│Ū┤_┴ó┴╦Ī░1123Ī▒æ(zh©żn)┬į¾wŽĄĪŻī”┤╦Ż¼į┌2025─Ļ6į┬Ą─╣╔¢|┤¾Ģ■╔ŽŻ¼ę”ķL┴ųį°ĮŌßīŻ¼Ī░Ą┌ę╗éĆ1Ż¼Š═╩Ū╠ß╔²╔╠śI(y©©)ę²ŅIĄž╬╗Ż¼═©▀^╔╠śI(y©©)ĘĆ(w©¦n)Č©Ą─└¹ØÖžĢ½IŻ¼ų·┴”╣½╦Š┤®įĮąąśI(y©©)ų▄Ų┌ĪŻī”ė┌ūĪš¼ķ_░l(f©Ī)śI(y©©)䚯¼╝┤Ą┌Č■éĆ1Ż¼╣½╦ŠĢ■Š█Į╣ųą╝Z║├Ę┐ūėŻ¼▓╗öÓĖ·█Ö蹊┐ā×(y©Łu)┘|(zh©¼)ĄžēKŻ¼ū÷ę╗│╔ę╗Ż¼īŹ¼F(xi©żn)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ī▒ĪŻ

į┌ĮM┐Ś╝▄śŗ╔ŽŻ¼6į┬Ż¼┤¾Éé│Ūīó╔╠śI(y©©)╣▄└Ēųąą─š{(di©żo)š¹×ķ╔╠śI(y©©)╩┬śI(y©©)▓┐Ż¼ų╝į┌╠ßĖ▀╔╠śI(y©©)╣▄└ĒīŻśI(y©©)─▄┴”Īó║╦ą─ĖéĀÄ┴”║═ŲĘ┼Ųė░Ēæ┴”ĪŻ

¼F(xi©żn)į┌Ż¼ųą╝Z╝»łFėųŽļŽ╚įņę╗éĆ╚AØÖ╚fŽ¾╔╠śI(y©©)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį