Ī░ąĪį║Ė▀ē”Ī▒╬©ŲĘĢ■

üĒį┤/Š▐│▒WAVE

ū½╬─/╣┼į┬

╬©ŲĘĢ■Ą─śI┐āĖ±═Ō║├Ż¼▀@║═║▄ČÓ╗ź┬ōŠW╣½╦ŠĄ─Ūķør▓╗╠½ę╗śėĪŻį┌Ę■čbąąśIÄņ┤µĖ▀Ų¾ĪóŲĘ┼Ų╔╠Ųš▒ķ┤“╣Ūš█┤┘õNĄ─▒│Š░Ž┬Ż¼ę╗┼·ėųę╗┼·Ą─╬▓žø╬╣ūŃ┴╦╬©ŲĘĢ■ĪŻ

ūŅą┬░l▓╝Ą─žöł¾öĄō■’@╩ŠŻ¼╬©ŲĘĢ■2023žö─Ļ╚½─ĻÜwī┘ė┌Ųš═©╣╔¢|ā¶└¹ØÖ×ķ81.17ā|į¬Ż¼═¼▒╚į÷ķL28.86%Ż¼ĀIśI╩š╚ļ×ķ1128.56ā|į¬Ż¼═¼▒╚į÷ķL9.41%ĪŻ╣½╦Š╦─╝ŠČ╚ĀIśI╩š╚ļ×ķ 346.74ā|į¬Ż¼═¼▒╚į÷ķL 9.18%ĪŻÜwī┘ė┌Ųš═©╣╔¢|ā¶└¹ØÖ×ķ29.52ā|į¬Ż¼═¼▒╚į÷ķL32.16%ĪŻ

┐vė^Į³─ĻüĒĄ─┤╣ų▒ļŖ╔╠┘ÉĄ└░lš╣Ż¼Ę▓┐═š\ŲĘĪóŠ█├└ā×ŲĘĪó╔ąŲĘŠWĪó─ó╣ĮĮųĪó╦┬ÄņĄ╚ŲĮ┼_Ż¼Äū║§ø]ėą└²═ŌĄžį┌╔·╦└▀ģŠēÆĻį·Ż¼ų╗ėą╬©ŲĘĢ■╗Ņ│╔┴╦éĆ└²═ŌĪŻ

═©▀^Ä═ų·ŲĘ┼Ų╔╠╠Ä└Ē╬▓žøĮĄĄ═Äņ┤µŻ¼╬©ŲĘĢ■║═ŲĘ┼Ų╔╠║Žū„Ą─╩«Ęųėč║├Ż¼▒▄├Ō┴╦┤¾ČÓöĄąąśIŲĘ┼Ų┼cŪ■Ą└ķgĄ─ĘNĘNå¢Ņ}║═├¼Č▄Ż¼▀@ĘN╔╠śI─Ż╩Į╩ŪŲõ│ų└m│╔╣”Ą─╗∙╩»ĪŻ═¼ĢrŻ¼į┌æągīė├µ╬©ŲĘĢ■│ų└mā×╗»▀\ĀI┴„│╠Ż¼ŲõĮøĀI│╔▒Š▀Ć─▄ę╗ĮĄį┘ĮĄĪŻ

▓╗└¹Ą─ĘĮ├µį┌ė┌Ż¼╬©ŲĘĢ■ū„×ķ┤╣ų▒ļŖ╔╠Ż¼ĮKŠ┐į┌┴„┴┐╔Ž¤oĘ©║═ŠC║Žą═ļŖ╔╠ŲĮ┼_ī”▒╚Ż¼Ī░ąĪį║Ė▀ē”Ī▒╚šūė▓╗ÕeŻ¼Ą½ęŌ╬Čų°ūį╝║ę▓║▄ļyū▀│÷╚źĪŻęį╝░Ż¼«öŲĘ┼ŲĘĮéāĖ³ČÓęŌūRĄĮ╠ž┘uŲĘĄ─ārųĄŻ¼ę▓ė├Ė„ĘNą╬╩Į╚ŠųĖ╠ž┘uśI䚯¼▓ó┼¼┴”ĮĄĄ═║═£p╔┘Äņ┤µ│÷¼FĄ─┐╔─▄ąįĢrŻ¼╬©ŲĘĢ■Ą─╔·┤µ┐šķgŠ═Ģ■į┌ę╗Č©│╠Č╚╔Ž▒╗ē║┐sĪŻ

01

ųąķgĮŪ╔½

Ė▀Č╚ĘŪś╦Ą─╔╠ŲĘ╩ŪŲĮ┼_╔·┤µ│╔ķLĄ─£ž┤▓ĪŻ

▀@ęčĮø╩Ū╬©ŲĘĢ■ūį2012─ĻĄ┌╦─╝ŠČ╚╩ū┤╬ė»└¹ęįüĒŻ¼▀B└mĄ┌45éĆ╝ŠČ╚ė»└¹┴╦ĪŻĄ½╚ź─ĻĄ┌╦─╝ŠČ╚╬©ŲĘĢ■Ą─śI┐āŻ¼▀Ć╩Ū│¼▀^┴╦┤¾ČÓöĄ═Č┘Yš▀Ą─ŅAŲ┌ĪŻ

╚ź─ĻĄ┌╦─╝ŠČ╚Ż¼╬©ŲĘĢ■GMVį÷ķLŽÓ«ö┴┴č█Ż¼▀_ĄĮ664ā|į¬Ż¼═¼▒╚į÷╦┘22%Ż¼▀hĖ▀ė┌ć°ā╚ŠĆ╔Ž┴Ń╩█┤¾▒Pį┌╦─╝ŠČ╚7.3%Ą─į÷ķLĪŻ┴┐ār▓ĘųüĒ┐┤Ż¼╦─╝ŠČ╚ėåå╬┴┐į÷ķL┴╦7%Ż¼Č°┐═å╬ār×ķ283į¬Ż¼ŽÓ▒╚╚ź─Ļätš¹š¹╠ß╔²┴╦14%ĪŻ┐╔ęŖŻ¼║«└õĄ─Č¼╠ņ×ķ╬©ŲĘĢ■Ą─Ą┌╦─╝ŠČ╚KPI╦═╔Ž┴╦ĻPµIų·╣źĪŻ

Å─ė├æ¶╗Ņ▄SČ╚Ą─ĮŪČ╚üĒ┐┤Ż¼╚ź─ĻĄ┌╦─╝ŠČ╚╬©ŲĘĢ■Ą─╗Ņ▄Sė├æ¶öĄ×ķ4850╚f╚╦Ż¼═¼▒╚āHį÷ķL2.3%Ż¼Ą½╩ŪSVIP╗Ņ▄Sė├æ¶öĄį÷ķL╦┘Č╚▀_ĄĮ┴╦13%ĪŻ┐╔ęį┐┤│÷Ż¼Ė▀Ž¹┘M┴”Ą─ųęš\ė├涚╝▒╚╠ß╔²ę▓╩Ū╬©ŲĘĢ■╦─╝ŠČ╚žöł¾┴┴č█Ą─ųžę¬įŁę“ĪŻ

┘Mė├Č╦ĘĮ├µŻ¼ŲõĀIõN┘Mė├┬╩═¼▒╚┤¾Ę∙Ž┬ĮĄ┴╦20%ų┴2.4%Ż¼īŹļHų¦│÷8.4ā|├„’@Ą═ė┌╩ął÷ŅAŲ┌Ą─11ā|ĪŻČ°čą░l┘Mė├┬╩═¼▒╚£p╔┘┴╦0.7%ų┴1.4%Ż¼ę▓×ķ└¹ØÖ╠ß╔²ū÷┴╦žĢ½IĪŻ

═¼Ģrį┌2024─ĻĄ┌ę╗╝ŠČ╚Ż¼╬©ŲĘĢ■ŅAėŗŲõ┐éā¶ĀI╩šīóį┌275ā|ų┴289ā|į¬ų«ķgŻ¼═¼▒╚į÷ķL╝s0%ų┴5%Ż¼ę└┼fį┌ĘĆ▓ĮŪ░▀MĪŻ

┤╣ų▒ļŖ╔╠Ųš▒ķ┤╣╦└ÆĻį·Ż¼╬©ŲĘĢ■╩Ūį§├┤╗ŅŽ┬üĒČ°ŪęįĮ▀^įĮ║├Ą─Ż┐

äóÅŖ¢|į┌10ČÓ─ĻŪ░į°Įøū÷▀^▀@śėĄ─┼ąöÓŻ║

Ī░......ś╦£╩╗»Ą─┤╣ų▒ŠWšŠ╗Ņ▓╗Ž┬╚źŻ¼ę¬├┤┘uĄ¶Ż¼ę¬├┤╦└Ą¶ĪŻę“×ķś╦£╩╗»Ą─┤╣ų▒ŠWšŠ╦∙╩█«aŲĘĄ─ųžÅ═Ž¹┘MŅl┬╩║▄Ą═Ż¼Ą½Ž¹┘Mš▀Ą─½@╚Ī│╔▒Šģs║▄Ė▀Ż¼▀@śė▀B│╔▒ŠČ╝┘Ź▓╗╗žüĒĪŻĪ▒

┤╦Ę¼įÆ│╔×ķ┴╦┤¾ČÓöĄ┤╣ų▒ŲĮ┼_Ą─šµīŹīæššĪŻ┼c╬©ŲĘĢ■═¼Ģr┤·Ą─šQ╔·Ą─┤╣ų▒ļŖ╔╠Ż¼╚ńĮ±┤¾ČÓöĄ▀Ćį┌╔·╦└▀ģŠēÆĻį·Ż¼╔§ų┴ęčĮøĻPķT┤¾╝¬Ī¬Ī¬Ę▓┐═š\ŲĘ╣┘ŠWęčĮøĻPķ]ĪóŠ█├└ā×ŲĘÅ─╝~Į╗╦∙═╦╩ąĪó╔ąŲĘŠWė┌2019─ĻĻPķ]┴╦Ųõ╣┘ŠW╝░APPĪó─ó╣ĮĮųĮ³╬Õ─Ļ╠Øōp│¼40ā|Īó╦┬Äņ╣╔āręč▓╗ĄĮ1├└į¬Ż¼ļSĢr├µ┼R═╦╩ą’LļUĪŁĪŁ

┐éĮYÜv╩Ę╔ŽĄ─│╔öĪĮø“×┐╔ęį┐┤│÷Ż¼Ę■čbŲĘŅÉĄ─Å═ļsąį┼cŽ¹┘Mš▀ąĶŪ¾Ą─Å═ļsąį╣▓═¼øQČ©┴╦,╬©ŲĘĢ■▀@ŅÉĄ─ųąķg╔╠─▄ē“ėąūŃē“Ą─┤µ╗Ņ┐šķgŻ¼▀@╩Ū3CĪó├└ŖyĪó─ĖŗļĄ╚┤╣ų▒┘ÉĄ└▓╗Š▀éõĄ─╠ž┘|ĪŻ

ė╔ė┌Ę■čbŲĘ┼ŲĖ▀Č╚Ęų╔óĪó│ų└mĖéĀÄŻ¼ŲĘ┼Ų╔╠Ą─įÆšZÖÓ▓óø]ėą║▄Ė▀ĪŻ═¼ĢrŻ¼Ė▀Č╚ĘŪś╦Ą─Ę■čb«aŲĘ,ūīŽ¹┘Mš▀ī”ŲõārĖ±¾wŽĄ▓ó▓╗├¶ĖąŻ¼į┘╝ė╔ŽĘ■čbąąśIĖ▀╦┘Ą³┤·Ą─╠žąįŻ¼║═ąąśIęÄ┬╔øQČ©Ą─ų▄Ų┌▓©äėŻ¼╩╣Ą├ŲĘ┼Ų╔╠Ųš▒ķ╚▌ęūą╬│╔┤µžøē║┴”ĪŻ

▀@śėę╗üĒŻ¼ėą╚╦─▄ē“šŠį┌ā╔š▀ųąķgŻ¼ęį┤“š█Ą─ĘĮ╩ĮÄ═ų·ŲĘ┼ŲĘĮŪÕ└Ē╬▓žøŻ¼═¼ĢrĮoŽ¹┘Mš▀╦═ą®ĖŻ└¹Ż¼Š═│╔┴╦ąąśI└’Ēś└Ē│╔š┬Ą─╩┬ŪķĪŻ

02

ķ_į┤╣Ø┴„

╚ń╣¹┘Ź▓╗┴╦Ė³ČÓĄ─ÕXŠ═╩ĪĖ³ČÓĄ─ÕXĪŻ

┤╣ų▒ļŖ╔╠─▄ē“ØMūŃ╠žČ©ė├æ¶╚║¾wĄ─╠žČ©Ž¹┘MŻ¼ėąŲõųžę¬Ą─┤µį┌ārųĄĪŻĄ½╔╠ŲĘŲĘŅÉå╬ę╗Ą─╠ž┘|øQČ©┴╦Ż¼Ųõ╚▌ęū▒╗ŠC║Žą═ļŖ╔╠öDē║╩ął÷Ę▌Ņ~ĪŻ

╬©ŲĘĢ■ČŁ╩┬ķL╔“üåī”┤╦▒ž╚╗ą─ų¬ČŪ├„Ż¼ę“×ķ╬©ŲĘĢ■ę▓į°Žļ▐Dą═ŠC║Žą═ļŖ╔╠ŲĮ┼_Ż¼ų╗▓╗▀^ūŅ║¾╬┤─▄│╔╣”ĪŻ

2013─Ļ─ĻĄūŻ¼╬©ŲĘĢ■ķ_╩╝╚½├µī”ś╦Š®¢|Ż¼ų°┴”░č─Ż╩Įū÷ųžŻ¼╬’┴„ĪóļŖ╔╠ĪóĮ╚┌╚²±{±R▄ć²RŅ^▓ó▀MŻ¼═¼ĢröU│õŲĘŅÉŻ¼3CĪó├└ŖyĪó─ĖŗļĪó╝ęŠėĄ╚ŲĘŅÉŻ¼╚½├µķ_╗©ĪŻ

2014─ĻŻ¼╬©ŲĘĢ■ęį1.125ā|├└į¬╩š┘Å┴╦śĘĘõŠW75%Ą─╣╔Ę▌Ż¼ęį═žš╣├└ŖyŲĘŅÉĪŻ▓╗▀^ūŅĮK▀@ø]─▄░lō]│÷╬©ŲĘĢ■╠ž┘u╔╠śI▀ē▌ŗĄ─ā×ä▌Ż¼ūŅĮKĘ┤ĒæŲĮŲĮĪŻ

2015─ĻŻ¼╬©ŲĘĢ■═Ų│÷┴╦Ž¹┘MĮ╚┌«aŲĘĪ░╬©ŲĘ╗©Ī▒Ż¼įćłD╝ė┤aĮ╚┌▓╝ŠųŻ¼▓óūįĮ©╬’┴„ŲĘ“E┐ņ▀fŻ¼═¼Ģr▀Ć╠Į╦„ą┬┴Ń╩█Īó╔·§rļŖ╔╠Īó╔ńĮ╗ļŖ╔╠Ą╚śIäšĪŻ

Ą½ęŲäė╗ź┬ōŠW│╔╩ņĪóļŖ╔╠«aśIĖéĀÄ╝ėäĪĄ─┤¾ŁhŠ│Ž┬Ż¼╬©ŲĘĢ■īŹį┌¤oĘ©┼cžö┤¾ÜŌ┤ųĄ─ĖéĀÄī”╩ųéāŽÓ┐╣║ŌĪŻ╬©ŲĘĢ■▀xō±ė└Š├═Żė├╬©ŲĘ╗©Ż¼▓óīóŲĘ“E┐ņ▀f┘uĮoĒśžSĪŻ

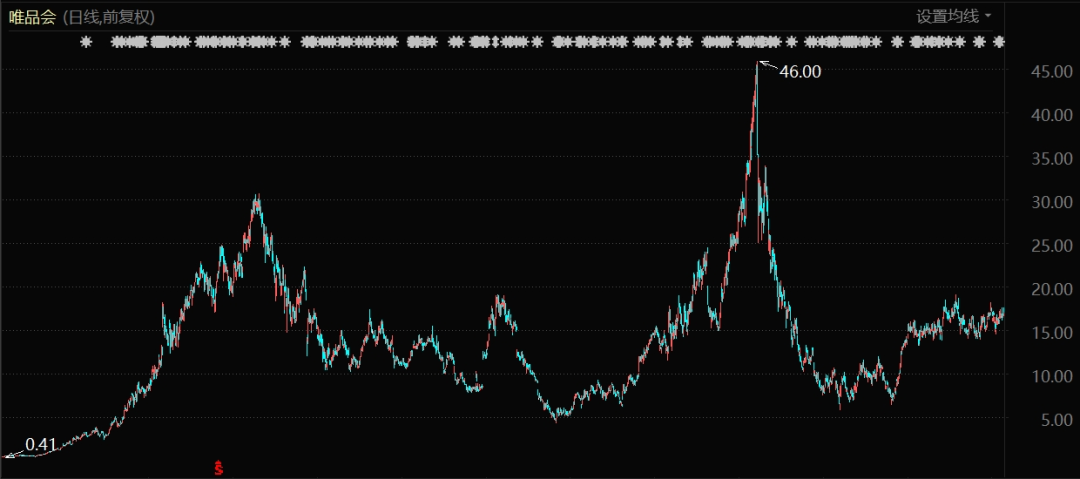

į┌Ž“ŠC║Žą═ļŖ╔╠ŲĮ┼_öUš╣Ą─▀^│╠ųąŻ¼╬©ŲĘĢ■Ī░╠ž┘uĪ▒Ą─ī┘ąįįĮüĒįĮĄŁĪŻą┬śIäš╬┤─▄ŲüĒŻ¼└Ž┐═æ¶ģs┤¾┴┐┴„╩¦Ż¼▀@ūī╬©ŲĘĢ■ĮøÜv┴╦ų┴░ĄĢr┐╠ĪŻ2018─ĻĄū╬©ŲĘĢ■╩ąųĄ┐s╦«ų┴37ā|├└į¬Ż¼ę╗─Ļ└’š¶░l100ā|├└į¬ĪŻ

╔§ų┴Ż¼į┌ŲĘŅÉöUÅłĄ─▀^│╠ųąŻ¼╬©ŲĘĢ■į┌╣▄└ĒĮøĀI╔Ž│÷¼FĄ─ę╗ą®å¢Ņ}Ż¼ę╗Č╚ī”ŲõŲĮ┼_ŲĘ┼Ų├└ūuČ╚│÷¼F┴╦ė░ĒæĪŻ

ūŅĄõą═Īóė░ĒæūŅ┤¾Ą─ę╗╝■Ż¼Š═╩Ū2015─ĻėąŽ¹┘Mš▀═ČįVĘQŻ¼╬©ŲĘĢ■Ī░ų¬├¹░ūŠŲ╠ž╗▌īŻł÷Ī▒õN╩█Ą─53Č╚’w╠ņ├®┼_Ż©500mlŻ®╩Ū╝┘žøĪŻĮø▀^╬©ŲĘĢ■ī”╗ž╩šĄ─▓┐Ęų╔╠ŲĘ▀MąąĶbČ©Ż¼░l¼FŲõųą┤_īŹōĮėą╝┘├®┼_ŠŲĪŻ

┤╦╩┬ī”ė┌ę╗ų▒ęįĪ░░┘Ęųų«░┘š²ŲĘ╠ž┘uĪ▒×ķĮūųšą┼ŲĄ─╬©ŲĘĢ■üĒšfŻ¼╩Ūę╗┤╬ŽÓ«ö┤¾Ą─┤“ō¶ĪŻĄĮ2018─Ļ7į┬Ż¼╬©ŲĘĢ■ČŁ╩┬ķL╝µCEO╔“üåą¹▓╝Ż¼╬©ŲĘĢ■Ī░╗žÜw╠ž┘uæ┬įŻ¼ę¬ū÷ūį╝║ę╗ų▒ęįüĒūŅ╔├ķLĄ─╩┬ĪŻĪ▒

ķ_į┤äō╩šĄ─┬ĘÅĮū▀▓╗═©Ż¼╬©ŲĘĢ■┤╦║¾░čųžą─Č╝Ę┼į┌┴╦╣Ø┴„╔ŽĪŻ

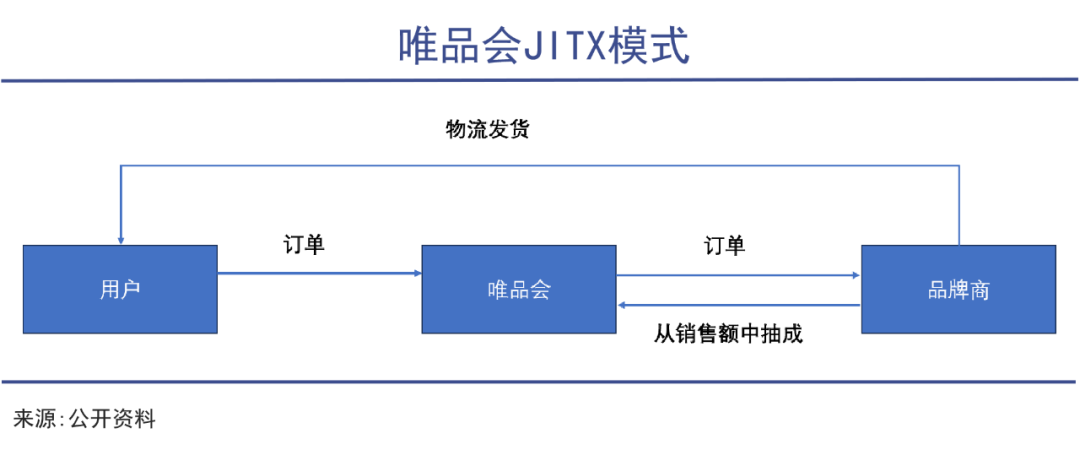

╬©ŲĘĢ■ķLŲ┌ęįüĒĄ─▀\ĀI─Ż╩ĮČ╝╩ŪŽ╚▓╔┘ÅŲĘ┼ŲÄņ┤µŻ¼╚╗║¾į┘▀MąąõN╩█ĪŻ×ķ┴╦▀Mę╗▓Įā×╗»┴„│╠Ż¼╣Ø╝s│╔▒ŠŻ¼╬©ŲĘĢ■═Ų│÷┴╦Ī░JITĪ▒─Ż╩ĮĪ¬Ī¬╝┤«öė├涎┬å╬║¾Ż¼╬©ŲĘĢ■Ė∙ō■ėåå╬Ą─╔╠ŲĘą┼ŽóŻ¼═©ų¬ŲĘ┼Ų╣®æ¬╔╠▀Mąą┼õžøŻ¼ŲĘ┼Ų╣®æ¬╔╠į┌Ģrą¦ę¬Ū¾Ą─Ģrķgā╚Ż¼īó╔╠ŲĘ▀\╦═ĄĮ╬©ŲĘĢ■Ą─é}ÄņĪŻ╬©ŲĘĢ■╩šžø║¾Ż¼Įyę╗▀MąąžøŲĘ┤“░³Ż¼▓óĮ╗ĖČ╬’┴„Ę■äš╔╠┼╔╦═ĪŻ

ų«║¾Ż¼╬©ŲĘĢ■īó▀@éĆ┴„│╠į┘┤╬╔²╝ēŻ¼═Ų│÷Ī░JITXĪ▒─Ż╩ĮŻ¼Ęų×ķęįŽ┬ÄūéĆ▓Į¾EŻ║

1Īóė├涎┬å╬ęį║¾Ż¼╬©ŲĘĢ■ėåå╬Ģ■īó┼cŽ¹┘Mš▀ŽÓĻPĄ─╦Į╚╦ą┼Žó┴¶Ž┬Ż¼▓óīóėåå╬Ą─╔╠ŲĘą┼Žó═Ų╦═Įo╣®æ¬╔╠Ż╗

2Īó╣®æ¬╔╠ī”ėåå╬░³║¼Ą─╔╠ŲĘ▀Mąą┼õžøŻ¼▓óīóĘų┼õĄ─é}Äņ╗žé„ĮoŲĮ┼_Ż╗

3ĪóŲĮ┼_īóŲĘ┼Ų╣®æ¬ĘĮé„ĄĮŲĮ┼_Ą─░lžøą┼Žóęį╝░ėåå╬╔ŽĄ─╩šžø╚╦ą┼ŽóŻ¼é„Įo╬’┴„Ę■äš╔╠Ż╗

4Īó╬’┴„Ę■äš╔╠Ė∙ō■╩š░lžøą┼ŽóŻ¼╔·│╔╝ė├▄║¾Ą─ļŖūė├µå╬Ż╗

5ĪóŲĘ┼Ų╣®æ¬╔╠═©▀^ķ_Ę┼Įė┐┌Ż¼½@╚ĪĄĮ▀@ę╗▓┐ĘųļŖūė├µå╬Ż¼▓óī”ėåå╬▀Mąą┘N├µå╬░lžøŻ¼┤“░³║├Ą─ėåå╬Ą╚┤²┐ņ▀f╩šžø▓ó┼õ╦═ĮoŽ¹┘Mš▀ĪŻ

▀@śėę╗üĒŻ¼╬©ŲĘĢ■╩Ī╚ź┴╦ŲĘ┼ŲĘĮĄĮūį╝ęé}ÄņĄ─┼õ╦═▀^│╠Ż¼▓óŪę▓╗ąĶę¬į┘ī”╔╠ŲĘ▀MąąČ■┤╬ĘųÆ■┤“░³Ż¼£p▌p┴╦ūįĀIé}ÄņĄ─╚╦┴”║═ų▄▐Dē║┴”Ż¼īŹ¼F┴╦ŽÓ«ö│╠Č╚Ą─▌p┘Y«a▀\ĀIĪŻ

03

ē║┴”į┌──

śI┐ā┴┴č█Ą─▒│║¾ĪŻ

╬©ŲĘĢ■╦─╝ŠČ╚▓╗ÕeĄ─│╔┐āå╬Ż¼ę▓ļx▓╗ķ_ąąśI▀\ąąĄ─ų▄Ų┌ęÄ┬╔ĪŻ

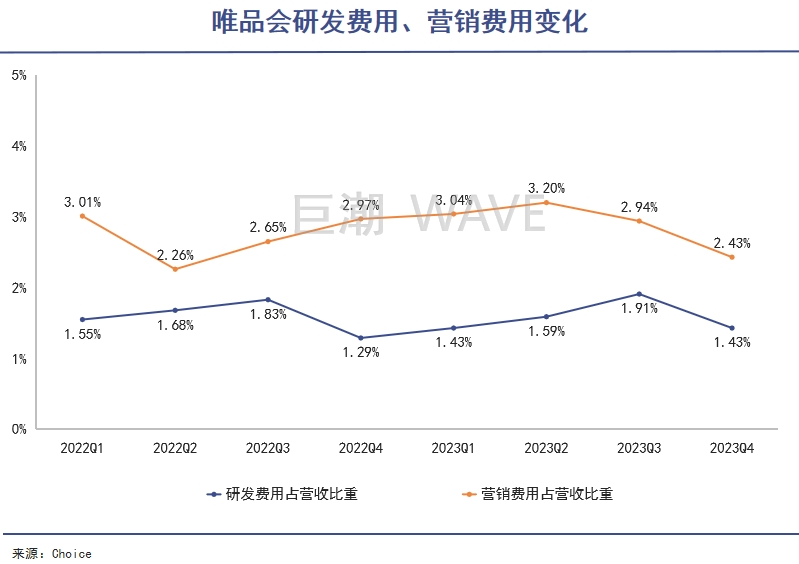

└Ēšō╔ŽüĒšfŻ¼Ę■čbū„×ķ╚╦éā╚š│Ż╔·╗ŅĄ─▒žąĶŲĘŻ¼ų▄Ų┌ąį▒Š▓╗├„’@ĪŻĄ½ęŲäė╗ź┬ōŠWĢr┤·Ż¼Ė„┤¾ŲĘ┼Ų╔╠×ķ┴╦┤╠╝żŽ¹┘Mš▀Ą─╔±ĮøŻ¼Č╝Ģ■╝ė┐ņ«aŲĘĄ─Ą³┤·╦┘Č╚Ż¼═©▀^┤“įņ▒¼┐ŅūīŽ¹┘Mš▀į┌╝Š╣ØĖ³╠µųą╗©Ė³ČÓĄ─ÕX┘Ię┬Ę■Ż¼└²╚ńā×ę┬Äņ├┐éĆ«aŲĘĄ─╔·├³ų▄Ų┌Č╝ų╗ėą18ų▄ū¾ėęĪŻ

▀@ę▓Š═ī¦ų┬┴╦Ż¼ę╗Ą®│÷¼F╣®ąĶÕe┼õŻ¼ŲĘ┼Ų╔╠Ą─Äņ┤µŠ═Ģ■čĖ╦┘ą╬│╔ŪęĘŪ│ŻļyęįŪÕ└ĒĪŻ

▀^╚źę╗─ĻŻ¼ųąć°ą¼Ę■╩ął÷│÷¼F┴╦├„’@Ą─ąąśIų▄Ų┌▐DūāĪŻį┌Ž¹┘Mš▀Ė³╝ėūóųžąįār▒╚Ą─Į±╠ņŻ¼Š═▀B░óĄŽ▀_╦╣Īó─═┐╦Ą╚ų¬├¹ŲĘ┼Ųę▓į┌┤¾ęÄ─Ż┤┘õNŪ깦╣¹ę╗░ŃĪŻ

ĮY║ŽĮ³Ų┌╬©ŲĘĢ■ā׫ɥ─ĮøĀI▒Ē¼F┐╔ęį┐┤│÷Ż¼Ė³ČÓ╚╦ęčĮø▓╗įĖęŌ┘Å┘IįŁārŲĘ┼Ų╔╠ŲĘŻ¼╠ž┘uŲĮ┼_│╔┴╦Ž¹┘Mš▀┘Å┘IŲĘ┼Ųą¼Ę■Ė³ųžę¬Ą─▀xō±ĪŻ

╬©ŲĘĢ■╣╔ār▒Ē¼FŻ©ūį2012─Ļ3į┬ų┴Į±Ż®

Ą½═∙║¾üĒ┐┤Ż¼╬©ŲĘĢ■Ą─═■├{ę╗ų▒┤µį┌ĪŻ

ī”ė┌┤╣ų▒ļŖ╔╠üĒšfŻ¼Ųõ┴„┴┐ūį╚╗ø]ėąŲ┤ČÓČÓĪ󊮢|▀@ŅÉŠC║Žą═ļŖ╔╠ę¬Ė▀Ż¼į┌ČČę¶ļŖ╔╠Ą╚ą┬õJļŖ╔╠┐ņ╦┘ß╚ŲŽ┬Ż¼ŲõÅŖ┤¾Ą─╣®žø─▄┴”║═Ž¹┘MĻPūóČ╚Ż¼Č╝╩Ū╬©ŲĘĢ■¤o┐╔▒╚öMĄ─ĪŻ

▓╗āH╚ń┤╦Ż¼╚ńĮ±Ą─ļŖ╔╠ų«ķgĄ─ĖéĀÄęčĮøÅ─ārĖ±æĪóča┘NæĪóų▒▓źæŻ¼č▌ūā×ķ╚ńĮ±Ą─Ī░Ę■äšæĪ▒Ż¼Ž¹┘Mš▀Ą─ąĶŪ¾ę▓Å─å╬╝āĄ─ūĘųĄ═ārŻ¼▐DūāĄĮūĘųĄ═ārĄ─═¼ĢrŻ¼ę▓ūóųž╚½ĘĮ╬╗Ą─┘Å╬’¾w“×ĪŻį┌ĀÄŖZæųąŻ¼Ų┤ČÓČÓ║░│÷ Ī░24ąĪĢrā╚╠Ä└Ē═Ļ│╔═╦┐ŅĪ▒Ą─┐┌╠¢Ż¼Š®¢|ßśī”▓┐Ęų«aŲĘĖ³╩ŪĮo│÷┴╦ Ī░ų╗═╦┐ŅŻ¼▓╗═╦žøĪ▒Ą─│ąųZŻ¼īóĘ■äš¾w“×└ŁØMĪŻ

Å─ŲĘ┼ŲĘĮĄ─ĮŪČ╚üĒšfŻ¼ūį╚╗ę▓Žļ└¹ė├ūį╔ĒĄ─ā×ä▌Ż¼┤“įņūį╝ęĄ─╠ž┘uśI䚊Ư¼├„’@Ė³Ę¹║Žūį╔ĒĄ─└¹ęµĪŻ─┐Ū░Ż¼CoachĪó░▓Ą┬¼öĪó░▓╠żĪó─═┐╦Īó└ŅīÄĪóĄ╚ŲĘ┼ŲŻ¼Ž╚║¾į┌ļŖ╔╠║═ŠĆŽ┬ŲĮ┼_ķ_įOūį╝ęĄ─OutletsĄĻĪó╣żÅSĄĻŻ¼ų„ĀI▀^╝Š╔╠ŲĘ║═š█┐█ę┬╬’Ż¼īŹ¼FÄņ┤µūį╔ĒŽ¹╗»ĪŻ

ęį╝░Ė³╔Ņīė┤╬Ą─Ż¼╬©ŲĘĢ■į┌ūĘŪ¾Ī░0Äņ┤µĪ▒Ą─═¼ĢrŻ¼ŲĘ┼Ų╔╠ę▓į┌Ė─įņūį╝║Ą─╣®æ¬µ£┴„│╠Ż¼╠Į╦„ęįõNČ©«aĄ─C2M─Ż╩ĮŻ¼▒M┐╔─▄ē║Ą═Äņ┤µĪŻ

▀@ī”ė┌╬©ŲĘĢ■Ą─Ī░ąĪį║Ė▀ē”Ī▒▓ó▓╗ėą└¹ĪŻĄ½«ģŠ╣▀@ų╗╩Ūī”ė┌Č╠Ų┌ė░Ēæ▓╗╦Ń╠½┤¾Ą─ķLŲ┌┌ģä▌ĪŻÅ─ąąśIų▄Ų┌Ą─ĮŪČ╚┐┤Ż¼╬┤üĒę╗Č╬ĢrķgŻ¼╬©ŲĘĢ■Ą─║├╚šūė▀Ćīó│ų└mŽ┬╚ź

░l▒Ēįušō

ĄŪõø | ūóāį