│╔┴ó13─ĻŻ¼▓©Ųµš²▒╗īÖ╬’ų„éāÆüŚē

Į±─Ļ╠ņžłļp11ŅA(y©┤)╩█ķ_╩╝Ū░Ż¼┤¾├ūŠ═░čąĶę¬Å─▓©ŲµŲņ┼ץĻ┘Å┘IĄ─¢|╬„╝ė╚ļ┘Å╬’▄ćŻ¼ĄĮ┴╦═Ē╔Ž8³c(di©Żn)ŅA(y©┤)╩█ķ_åó║¾Ż¼┤¾├ūų▒Įėę╗µIĖČ┐ŅŻ¼Žļų°ĮėŽ┬üĒĄ─ę╗Č╬ĢrķgŠ═▓╗ė├╝mĮY(ji©”)╣Ęų„ūėĄ─┐┌╝Z┴╦ĪŻ

Äū╠ņ║¾Ż¼┤¾├ū╩šĄĮ┴╦Å─▓©Ųµ╠ņžłŲņ┼ץĻŽ┬å╬Ą─╣Ę╝ZŻ¼š²£╩(zh©│n)éõ╬╣╣ĘĄ─Ģr║“░l(f©Ī)¼F(xi©żn)╣Ę╝ZęčĮø(j©®ng)╔·ŽxĪŻ┤¾├ūĄ┌ę╗Ģrķg┬ō(li©ón)ŽĄ┐═Ę■Ż¼Ą½╩Ūå¢Ņ}ø]─▄Ą├ĄĮėąą¦Ą─ĮŌøQŻ¼┤¾├ūų╗─▄░č╩┬ŪķĮø(j©®ng)▀^░l(f©Ī)▓╝į┌ąĪ╝tĢ°╔ŽŻ¼Žļå¢å¢Ųõ╦¹īÖ╬’ų„ėąø]ėąė÷ĄĮ═¼śėĄ─ŪķørĪŻ▀@▓┼ų¬Ą└įŁüĒ▓╗ų╣┤¾├ūę╗╚╦ė÷ĄĮ▀@śėĄ─å¢Ņ}Ż¼įušōģ^(q©▒)Ą─Äū╬╗īÖ╬’ų„ę▓š²į┌×ķÅ─▓©Ųµ┘IĄ─╔·Žx╣Ę╝Z░l(f©Ī)│ŅĪŻ

│²┴╦«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐å¢Ņ}Ż¼▀Ćėą╝┘žøĪó╩█║¾Ą╚ę╗ŽĄ┴ą═┬▓█ć·└@ų°▓©ŲµĪŻūŅļxūVĄ─╩ŪŻ¼³Są±10į┬24╚š┼─Ž┬┴╦ę╗┤³2kgĄ─É█┐Ž─├╣Ę╝ZŻ¼į┌ĘŪ╗ŅäėŲ┌ķgŻ¼2kgĄ─É█┐Ž─├╣Ę╝Zę¬248į¬Ż¼ļp╩«ę╗╗ŅäėŲ┌ķgų╗ę¬104į¬Ż¼╝sĄ╚ė┌įŁārĄ─4š█ĪŻ┤╬╚šįń│┐Ż¼³Są±┼─Ž┬Ą─╣Ę╝ZęčĮø(j©®ng)’@╩Š░l(f©Ī)žøŻ¼Ą½┐ņ▀fģsį┌░ļ┬Ę▒╗örĮžĪŻ³Są±šę┐═Ę■įāå¢ĢrŻ¼ī”ĘĮģsę¬Ū¾³Są±═╦┐ŅŻ¼▓ó┤æ¬(y©®ng)┘rĖČ30į¬¼F(xi©żn)ĮĪŻ├„├„ęčĮø(j©®ng)░l(f©Ī)žøĄ─┐ņ▀fģs▒╗ųą═ŠörĮžŻ¼³Są±▒Ē╩ŠŻ║Ī░▀@├„├„╩Ū▓©Ųµ═µ▓╗ŲŻ¼ū÷▓╗Ų╗ŅäėŠ═▓╗ę¬ģó╝ėļp╩«ę╗Ż¼«ö(d©Īng)Ž¹┘M(f©©i)š▀╩Ū╔Ąūė─žĪŻĪ▒ī”ė┌▀@┤╬▐Čč“├½╩¦öĪŻ¼³Są±ĘŪ│ŻÜŌæŹĪŻ

├┐ĄĮ┤¾┤┘Ų┌ķgŻ¼ć·└@▓©ŲµĄ─═ČįVŠ═Įj(lu©░)└[▓╗Į^ĪŻō■(j©┤)Ī░ļŖįVīÜĪ▒’@╩ŠŻ¼2020─ĻČ╚Ī░▓©ŲµŠW(w©Żng)Ī▒╣▓½@Ą├ 10┤╬Ž¹┘M(f©©i)įu╝ēŻ¼10┤╬Š∙½@Ī░▓╗ėĶįu╝ēĪ▒Ż¼2020─Ļ╚½─Ļš¹¾wŽ¹┘M(f©©i)įu╝ē×ķĪ░▓╗ėĶįu╝ēĪ▒Ż¼ŲĮ┼_╗žÅ═(f©┤)┬╩×ķ0ĪŻć·└@į┌▓©Ųµ╔Ē╔ŽĄ─╩š┐Ņå¢Ņ}Īóėåå╬å¢Ņ}Īó╩█║¾Ę■äš(w©┤)Īó╔╠ŲĘ┘|(zh©¼)┴┐║══╦ōQžøļyĄ╚ę╗ŽĄ┴ąå¢Ņ}Ż¼╩╝ĮKĄ├▓╗ĄĮĮŌøQĪŻ

│²┴╦Ž¹┘M(f©©i)š▀Ą─Ėąų¬Ż¼▀@╝ę│╔┴ó┴╦13─ĻĄ─īÖ╬’ļŖ╔╠╣½╦Šę▓š²į┌┬²┬²üGĄ¶Ųõ╦¹ā×(y©Łu)ä▌ĪŻ

01

ļŖ╔╠╩¦╩ž

│╔┴óė┌2008─ĻĄ─▓©ŲµŻ¼ęįšōē»╔ńģ^(q©▒)Ų▓ĮŻ¼ų„ę¬╩ŪīÖ╬’ų„╚╦Ą─Į╗┴„║═ĘųŽĒ×ķų„ĪŻ║¾üĒį┌ļŖ╔╠┐ņ╦┘ß╚ŲĄ─▒│Š░Ž┬Ż¼▓©Ųµš²╩Į▀M(j©¼n)▄ŖīÖ╬’ļŖ╔╠ŅI(l©½ng)ė“Ż¼ļŖ╔╠ę▓│╔×ķ▓©ŲµĄ─ų„꬜I(y©©)äš(w©┤)ĪŻį┌▓©ŲµĄ─╣┘ŠW(w©Żng)╩Ū▀@├┤├Ķ╩÷ūį╝║Ą─Ż¼▓©Ųµ╩Ūę╗╝ęīŻūóė┌īÖ╬’Ę■äš(w©┤)ĪóO2OĄ╚śI(y©©)äš(w©┤)Ż¼┤“įņ│╔Ī░╔ńģ^(q©▒)+ļŖ╔╠+Ę■äš(w©┤)Ī▒╚²╬╗ę╗¾wĄ─╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_ĪŻ

2020─Ļ9į┬Ż¼▓©Ųµ│╔╣”╔Ž╩ąŻ¼│╔×ķć°ā╚(n©©i)īÖ╬’ļŖ╔╠Ė░├└╔Ž╩ąĄ┌ę╗╣╔ĪŻĮžų┴2020─Ļ6į┬30╚š, ▓©Ųµ║Žū„Ą─ŲĘ┼ŲöĄ(sh©┤)╝s570éĆŻ¼SKU┐éöĄ(sh©┤)│¼▀^1.7╚féĆĪŻ2021žö─Ļę╗╝ŠČ╚Ą─┐═å╬ār═¼▒╚į÷ķL54.4%ų┴281į¬Ż¼═¼Ų┌Ą─Å═(f©┤)┘Å┬╩×ķ26.1%ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2019žö─ĻĪó2020žö─Ļ╝░2021žö─ĻŻ¼▓©ŲµīÖ╬’Ą─«a(ch©Żn)ŲĘõN╩█ĀI╩šĘųäe×ķ7.98ā|į¬Īó7.67ā|į¬╝░10.03ā|į¬Ż¼Ęųäeš╝┐éĀI╩šĄ─99.3%Īó99.6%╝░99.2%Ż¼ļŖ╔╠śI(y©©)äš(w©┤)«ö(d©Īng)ų«¤o└óĄ─ĀI╩šų¦ų∙Ż¼Ą½ąĶę¬ūóęŌĄ─╩ŪŻ¼▓©ŲµĮ³╚²─ĻüĒĄ─ĀI╩šę╗ų▒╠Äė┌Ž┬╗¼┌ģä▌ĪŻ

ļm╚╗ļŖ╔╠╩Ū▓©ŲµĄ─Ēö┴║ų∙Ż¼Ą½ę╝ė[╔╠śI(y©©)░l(f©Ī)¼F(xi©żn)Ż¼▓©ŲµĄ─ų„ę¬╩š╚ļ▀Ć╩Ūę└┘ćė┌Ą┌╚²ĘĮŲĮ┼_ĪŻ

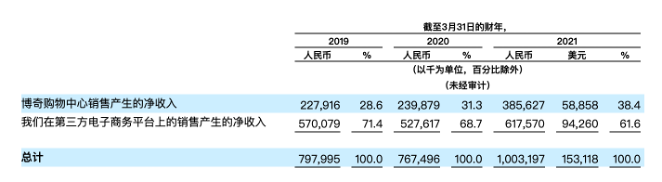

šą╣╔Ģ°’@╩ŠŻ¼▓©ŲµļŖ╔╠śI(y©©)äš(w©┤)╝sŲ▀│╔╩š╚ļüĒūįĄ┌╚²ĘĮļŖ╔╠ŲĮ┼_Ż¼ī”Ą┌╚²ĘĮŲĮ┼_Ą─ę└┘ć▌^Ė▀ĪŻ2019žö─ĻĪó2020žö─Ļ╝░2021žö─ĻŻ¼▓©ŲµīÖ╬’ūįĀIĄ─▓©Ųµ╔╠│Ū«a(ch©Żn)╔·Ą─«a(ch©Żn)ŲĘõN╩█ā¶╩š╚ļš╝▒╚Ęųäe×ķ28.6%Īó31.3%║═38.4%Ż¼Č°Ą┌╚²ĘĮļŖ╔╠ŲĮ┼_Ą─«a(ch©Żn)ŲĘõN╩█ā¶╩š╚ļš╝▒╚ĘųäeĖ▀▀_(d©ó)71.4%Īó68.7%║═61.6%ĪŻęį┤╦ėŗ╦ŃŻ¼2019žö─ĻĪó2020žö─Ļ╝░2021žö─ĻŻ¼üĒūįė┌Ą┌╚²ĘĮŲĮ┼_Ą─ĀI╩šį┌▓©ŲµīÖ╬’š¹¾wĀI╩šųąĄ─š╝▒╚Ęųäe×ķ70.9%Īó68.6%║═61.6%ĪŻ

┴Ē═ŌŻ¼▓©ŲµAPPĄ─õN╩█Ūķør▓╗▒M╚╦ęŌŻ¼Ė∙ō■(j©┤)ųąčąŲš╚A«a(ch©Żn)śI(y©©)蹊┐į║öĄ(sh©┤)ō■(j©┤)Ż¼īÖ╬’╩│ŲĘ╩ął÷ęÄ(gu©®)─Ż700ā|ū¾ėęŻ¼Ųõųą²łŅ^╣½╦Š╚ń¼ö╩ŽĪó╗╩╝ęĪó▒╚╚╝¬Īó─══■┐╦Īó╚Ė│▓Ą╚š╝ō■(j©┤)92%╩ął÷Ę▌Ņ~Ż¼▓©Ųµ2021žö─ĻūįėąŲĘ┼Ų3.6ā|Ą─│╔Į╗Ņ~’@Ą├╬ó▓╗ūŃĄ└ĪŻ

ō■(j©┤)2019─Ļ╠įīÜļp╩«ę╗öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼▓©ŲµīÖ╬’╬╗Šėļp╩«ę╗īÖ╬’ąąśI(y©©)ĄĻõüõN┴┐Ą┌ę╗Ą─╬╗ų├ĪŻĄĮ┴╦Į±─Ļļp╩«ę╗Ż¼į┌╠ņžłīÖ╬’õN╩█┐é░±ųąŻ¼õN╩█TOP 10ĄĻõüĘųäe×ķŻ║pidanŲņ┼ץĻĪó¹£Ė╗ĄŽŲņ┼ץĻĪó╗╩╝ęīÖ╬’╩│ŲĘŲņ┼ץĻĪóŠW(w©Żng)ęūć└(y©ón)▀xŲņ┼ץĻĪóziwiŲņ┼ץĻĪónourseąl(w©©i)╩╦Ųņ┼ץĻĪó┤¾īÖÉ█Ųņ┼ץĻĪó▓©ŲµŠW(w©Żng)Ųņ┼ץĻĪó─══■┐╦Ųņ┼ץĻĪó╚Aį¬īÖ╬’ė├ŲĘŲņ┼ץĻŻ¼▓©Ųµ┼┼├¹Ą┌8ĪŻ

ę¬ų¬Ą└į┌13─ĻŪ░Ż¼▓©Ųµ▀xī”┴╦śOŠ▀░l(f©Ī)š╣?ji©”)ō┴”Ą─īÖ╬’┘ÉĄ└Ż¼ę╗ų▒Č╝šŠį┌’L(f©źng)┐┌ų«╔ŽĪŻÅ─│╔┴óų┴Į±Ż¼▓©Ųµ▀B└m(x©┤)½@Ą├8▌å╚┌┘YŻ¼Ė▀╩ó╝»łF(tu©ón)Ė³╩Ū▀B═Č╚²▌åŻ¼ųžĮŽ┬ūó▓©ŲµŻ¼▀Ćėąšą╔╠ŃyąąĪóČ”ĘÕ┘Y«a(ch©Żn)Ą╚ų¬├¹ÖC(j©®)śŗ(g©░u)ę▓╬╗┴ą▓©Ųµ═Č┘Y╚╦ąą┴ąĪŻ▓©Ųµ╔Ž╩ąšą╣╔šf├„Ģ°ųąŻ¼Ą┌ę╗┤¾╣╔¢|šą╔╠Ńyąą│ų╣╔16.30%Ż¼Ė▀╩ó│ų╣╔10.17%╬╗┴ąĄ┌3┤¾╣╔¢|ĪŻ▒│┐┐ā×(y©Łu)┘|(zh©¼)┘ÉĄ└║═├„ąŪ┘Y▒Š╝ė│ųŻ¼▓©Ųµį°Įø(j©®ng)ū°ōĒīÖ╬’┤╣ļŖ╔╠Ą┌ę╗├¹ĪŻ

▓©Ųµūį╔Ēę▓╩Ūę╗éĆĄ┌╚²ĘĮŲĮ┼_Ż¼ŲĮ┼_╔Žę▓│┴ĄĒ┴╦▓╗╔┘ā×(y©Łu)┘|(zh©¼)╔╠╝ęĪŻĄ½ļSų°ć°ā╚(n©©i)īÖ╬’ąąśI(y©©)Ą─░l(f©Ī)š╣Ż¼╠ņžłĪ󊮢|ę▓▀xųąīÖ╬’┘ÉĄ└ķ_╩╝┤¾╦┴▓╝ŠųĪŻ╠ņžłĪ󊮢|Ą╚ŲĮ┼_▒Š╔ĒŠ═╩ŪéĆŠ▐┤¾Ą─┴„┴┐│žŻ¼═µĘ©ę▓Ė³ČÓśė╗»Ż¼Ū░Äū─Ļ─Ūą®┴¶┤µį┌▓©ŲµļŖ╔╠└’Ą─╔╠╝ę║═ė├æ¶╚ńĮ±š²═∙╠ņžł║═Š®¢|āAą▒Ż¼▓©Ųµį┌┤╣ų▒ļŖ╔╠╔ŽĄ─ā×(y©Łu)ä▌š²į┌┬²┬²═╩╚źŻ¼ūį╔Ē┴¶▓╗ūĪŲĘ┼ŲŻ¼▀@▓┼╩ŪŲõĮ³╚²─ĻüĒĀI╩šę╗ų▒╠Äė┌Ž┬╗¼┌ģä▌Ą─į¬ā┤ĪŻ

┴Ē═ŌŻ¼ļSų°ć°ā╚(n©©i)īÖ╬’«a(ch©Żn)śI(y©©)Ą─┼dŲŻ¼Ž±pidanĪó¹£Ė╗ĄŽĪóŠW(w©Żng)ęūć└(y©ón)▀xĄ╚ć°žøŲĘ┼ŲĄ─┼dŲĮo▓©ŲµÄ¦üĒ▓╗ąĪĄ─ø_ō¶Ż¼▓©Ųµę▓š²į┌╩¦╚źūį╝║ū„×ķĄ┌╚²ĘĮŲĮ┼_Ą─ā×(y©Łu)ä▌ĪŻ

▓©ŲµĄ─ė»└¹─Ż╩Įų„ę¬üĒūįė┌ļŖ╔╠Ż¼ļŖ╔╠ų„ę¬ę└┘ć«a(ch©Żn)ŲĘõN╩█Ż¼ī¦(d©Żo)ų┬┐é¾w╩š╚ļüĒį┤å╬ę╗ĪŻō■(j©┤)ūŅą┬žöł¾’@╩ŠŻ¼▓©Ųµį┌ūŅĮ³Ą─27éĆį┬└█ėŗ╠Ø4.5ā|į¬Ż¼─┐Ū░╚į╬┤ū▀│÷╠Øōp└¦Š│Ż¼ė»└¹─▄┴”ėą┤²╠ß╔²Ż¼ę“┤╦▓©Ųµį┌Ųõ╦¹śI(y©©)äš(w©┤)╔Žķ_╩╝╠Į╦„ĪŻ

02

īżšę│÷┬Ę

▓©Ųµūį2012─Ļķ_╩╝╠Į╦„ūįėąŲĘ┼Ųų«┬ĘŻ¼═Ų│÷Ą─Ą┌ę╗éĆŲĘ┼Ų╩ŪĪ░Ō∙ėHĪ▒Ż¼įńŲ┌Č©╬╗ŠC║ŽąįĄ─īÖ╬’ŲĘ┼ŲŻ¼ĄĮ┴╦2017─ĻŻ¼Ō∙ėHķ_╩╝╚½├µ░l(f©Ī)┴”ų„╝ZŻ¼ū▀ąįār▒╚┬ĘŠĆŻ¼č¹šł┘Z─╦┴┴┤·čįŻ¼ų„╣ź─Ļ▌pB(y©Żng)īÖūÕ╚║Ż¼õN╩█ę▓Å─å╬╝āĄ─ŠĆ╔ŽŻ¼▐D(zhu©Żn)Ž“ŠĆ╔ŽŠĆŽ┬ļp▄ē░l(f©Ī)š╣ĪŻ2017─ĻŽ┬░ļ─ĻŻ¼▓©ŲµėųŽ“╩ął÷═Ų│÷ę╗éĆū▀▌p╔▌┬ĘŠĆĄ─ā÷Ė╔╝ZŲĘ┼ŲĪ░─¦┐¦Ī▒ĪŻį┌2018─Ļ▓©Ųµ┼e▐kĄ─ą┬ŲĘ░l(f©Ī)▓╝Ģ■╔ŽŻ¼▓©Ųµäō(chu©żng)╩╝╚╦╝µł╠(zh©¬)ąą┐é▓├ĻÉĄŽą¹▓╝Ż¼īóŽ“ŠĆŽ┬īÖ╬’╩ął÷═Ų│÷╚½ą┬╔²╝ēĄ─Ī░Ō∙ėHĪ▒║═Ī░─¦┐¦Ī▒Ż¼üĒÅøča(b©│)╩ął÷į┌ā×(y©Łu)┘|(zh©¼)╩│ŲĘ╔ŽĄ─┐š░ūĪŻ

▓©Ųµį┌ŠĆ╔Ž╔╠ŲĘśŗ(g©░u)│╔╔ŽŻ¼╚į╚╗ęį▀M(j©¼n)┐┌×ķų„Ż¼▀@Š═╩╣Ą├Ųõ├½└¹┬╩ę╗ų▒¤oĘ©╠ß╔²Ż¼ų«╦∙ęį▀xō±ū÷ūįėąŲĘ┼ŲŻ¼Å─ĀI╩šĄ─ĮŪČ╚╦╝┐╝Ż¼┼cū÷ļŖ╔╠ŲĮ┼_┘Ź▓ŅārŽÓ▒╚Ż¼ūįėąŲĘ┼Ų├½└¹Ė³Ė▀Ż¼Ūę─▄│╔×ķ┴¶ūĪŽ¹┘M(f©©i)š▀Ą─š│ąį«a(ch©Żn)ŲĘĪŻ

īÖ╬’ąąśI(y©©)ųąŻ¼ų„╝Z╩ął÷š╝╚š│ŻB(y©Żng)ę╗ų╗īÖ╬’│╔▒ŠĄ─60%Ż¼ī┘ė┌äéąĶ«a(ch©Żn)ŲĘĪŻ╩ął÷├┐─ĻČ╝ėąą┬ŲĘ═Ų│÷Ż¼ĖéĀÄ╝ż┴ęĪŻ▓©ŲµŲņŽ┬Ą─Ī░Ō∙ėHĪ▒║═Ī░─¦┐¦Ī▒Š∙ė╔▓©Ųµ═Č┘YĄ─ŪÓŹuļp░▓╔·╬’┐Ų╝╝ėąŽ▐╣½╦ŠüĒ┤·╣ż╔·«a(ch©Żn)Ż¼░č╬šūĪ┴╦╔·«a(ch©Żn)į┤Ņ^ĪŻ

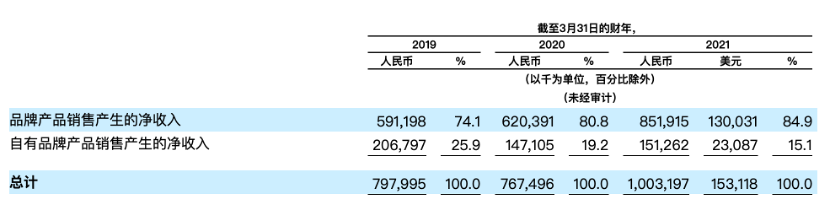

Ą½▀@ā╔éĆūįėąŲĘ┼Ų░l(f©Ī)š╣╚ń║╬Ż┐ō■(j©┤)žöł¾’@╩ŠŻ¼į┌2019žö─ĻĪó2020─Ļžö─Ļ╝░2021žö─ĻŻ¼ė╔ūįėąŲĘ┼ŲĦüĒĄ─ā¶╩š╚ļĘųäeš╝▒╚25.9%Īó19.2╝░15.1%Ż¼ūįėąŲĘ┼ŲĄ─ā¶╩š╚ļš╝▒╚ę╗ų▒╠Äė┌Ž┬ĮĄ┌ģä▌ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌ūįėąŲĘ┼Ųʧ╗»╔ŽŻ¼│²┴╦╔ŽŽ┬ė╬▓╝ŠųŻ¼Ž±ć°«a(ch©Żn)īÖ╬’ŲĘ┼ŲĄ─╬┤┐©ĪópidanČ╝ĮĶų·ČČę¶Īóų▒▓źĄ╚ĘĮ╩Į┤“ĒæŲĘ┼Ųų¬├¹Č╚Ż¼Ę┤ė^▓©ŲµĄ─ĀIõNĘĮ╩Į▀Ć╩ŪŲ½▒Ż╩žŻ¼▀@ę▓┐╔─▄Ė·▓©Ųµę╗ų▒╠Äė┌╠ØōpŻ¼ūį╚ź─Ļ╔Ž╩ą║¾į┘¤oą┬┘Y▒Š▀M(j©¼n)╚ļėąĻP(gu©Īn)Ż¼▓©ŲµęčĮø(j©®ng)¤oĘ©│ą╩▄ĀIõN╔ŽĄ─Š▐┤¾┘YĮ═Č╚ļĪŻ

│²┴╦ʧ╗»ūįėąŲĘ┼ŲŻ¼▓©Ųµ▀Ćį┌╔ŽŽ┬ė╬╣®æ¬(y©®ng)µ£▓╝ŠųĪŻį┌ī”═Ō═Č┘Y╔ŽŻ¼▓©ŲµĻæ└m(x©┤)═Č┘Y┴╦┼╔ČÓĖ±ĪóīÖ╬’╩│ŲĘ╔·«a(ch©Żn)╣żÅSŪÓŹuļp░▓Īóßt(y©®)╦Äčą░l(f©Ī)╝░╔·«a(ch©Żn)Ų¾śI(y©©)Ą╚«a(ch©Żn)śI(y©©)╔ŽŽ┬ė╬Ą─Ų¾śI(y©©)Ż¼═Ļ╔Ų╔·æB(t©żi)╚”ĪŻĮ³Ų┌▓©Ųµ▀ĆŅI(l©½ng)═Č┴╦─Ž▐r(n©«ng)äė╦ÄŻ¼▀@ę▓ęŌ╬Čų°▓©Ųµį┌ʧ╗»ūįėąŲĘ┼ŲĄ─øQą─ĪŻ

į┌╚½Ū■Ą└░l(f©Ī)š╣╔ŽŻ¼▓©Ųµę▓ķ_╩╝ųžęĢŠĆŽ┬Ū■Ą└Ż¼▓©Ųµ╩ū╝ęŠĆŽ┬ų▒ĀIĄĻĮ±─Ļ5į┬į┌╔Ž║Żķ_śI(y©©)Ż¼═¼Ģrą¹▓╝▓╝ŠųūŅ║¾╚²╣½└’Ż╗8į┬╝ė┤a╝┤Ģr┴Ń╩█Ż¼╚½ć°32éĆ│Ū╩ą╔ŽŠĆ═Ō┘uśI(y©©)äš(w©┤)Ż¼¼F(xi©żn)į┌║Žū„Ą─ŲĮ┼_╩ŪI┴╦├┤Ż¼▀Ć┬ō(li©ón)╩ųīÖ╬’ķTĄĻ║═īÖ╬’ßt(y©®)į║┼▄±R╚”ĄžĪŻ

▓©ŲµęčĮø(j©®ng)Å─│§Ų┌Ą─╔ńģ^(q©▒)+ļŖ╔╠ŲĮ┼_Ż¼│╔ķL×ķę╗éĆ╝»╔·«a(ch©Żn)ųŲįņĪóßt(y©®)╦Äčą░l(f©Ī)Īó╗Ņ¾wĘ▒ų│ĪóūįėąŲĘ┼ŲĪó▓©ŲµĢ■åTĪóŠĆŽ┬ķTĄĻĪó╚╦åT┼Óė¢(x©┤n)Ą╚╚½«a(ch©Żn)śI(y©©)µ£▓╝ŠųĄ─īÖ╬’ŠC║ŽĘ■äš(w©┤)ŲĮ┼_ĪŻĄ½▓©Ųµį┌├┐ę╗ŚlśI(y©©)äš(w©┤)ŠĆ╔ŽČ╝ėąų°ÅŖ(qi©óng)ä┼Ą─ī”╩ųŻ¼Į³ā╔─ĻüĒŻ¼Ž╚╩ŪųąīÖ╣╔Ę▌Įė▀B═Č┘Yę╗ŽĄ┴ąīÖ╬’╩│ŲĘ╣½╦ŠŻ╗ėųėąīÖ╬’ßt(y©®)»¤Š▐Ņ^ą┬╚∙i═©▀^▓ó┘ÅĘĮ╩ĮŽ╚║¾─├Ž┬ć°ā╚(n©©i)ČÓ╝ęīÖ╬’ßt(y©®)į║Ż¼▓ó═©▀^═Č┘YĘĮ╩Į┤“╚ļīÖ╬’╩│ŲĘ║═īÖ╬’ųŲ╦Ä«a(ch©Żn)śI(y©©)µ£Ż¼┤¾Č°╚½Ą─▓©Ųµø]ėąūo(h©┤)│Ū║ėĪŻ

03

▓©Ųµųv▓╗│÷ą┬╣╩╩┬

ļm╚╗▓©ŲµĄ─śI(y©©)äš(w©┤)─Ż╩ĮęčĮø(j©®ng)ą╬│╔ę╗éĆķ]Łh(hu©ón)Ż¼Ą½═©▀^Ųõšą╣╔Ģ°’@╩ŠŻ¼IPO─╝╝»┘YĮĄ─7000╚f├└į¬┘YĮųąŻ¼35%ė├ė┌ā╚(n©©i)╚▌äō(chu©żng)ą┬ĪóĢ■åTŽĄĮy(t©»ng)ķ_░l(f©Ī)ęį╝░░³║¼┤¾öĄ(sh©┤)ō■(j©┤)╝╝─▄į┌ā╚(n©©i)Ą─čą░l(f©Ī)Ż¼20%ė├ė┌ķ_░l(f©Ī)║═ĀIõN╣½╦ŠĄ─ūįėąŲĘ┼ŲŻ¼15%ė├ė┌▀M(j©¼n)▓Į╣½╦ŠĄ─╬’┴„║═é}ā”▓┼─▄Ż¼15%ė├ė┌īżęÆØōį┌Ą─▓ó┘ÅĢrÖC(j©®)Ż¼15%ė├ė┌ØMūŃę╗░Ń╣½╦Šė├╠ÄĪŻė╔┤╦┐╔ęŖ▓©Ųµ▀Ć╩ŪīóļŖ╔╠ū„×ķų„ꬥ─śI(y©©)äš(w©┤)─Ż╩Įų«ę╗Ż¼▀@ę▓Š═ęŌ╬Čų°Ż¼Č╠Ģrķgā╚(n©©i)▓©Ųµę└┼f¤oĘ©ö[├ōī”Ą┌╚²ĘĮŲĮ┼_Ą─ę└┘ćŻ¼ęį╝░¤oĘ©┼ż▐D(zhu©Żn)╠ØōpĄ─Šų├µĪŻ

į┘┐┤▓©Ųµ│┴ĄĒ┴╦╩«ČÓ─ĻĄ─╔ńģ^(q©▒)śI(y©©)äš(w©┤)Ż¼Å─┴„┴┐ĮŪČ╚Ż¼ļm╚╗▓©Ųµ╔ńģ^(q©▒)į┌┴„┴┐½@╚Ī╔ŽŲĄĮĻP(gu©Īn)µIū„ė├Ż¼┼cé„Įy(t©»ng)ļŖ╔╠Ą─üĒūįÅVĖµ½@┐═Ą──Ż╩Į▓╗═¼Ż¼ų„ę¬╩Ū╗∙ė┌▓©Ųµ╔ńģ^(q©▒)Ą─ā╚(n©©i)╚▌Īó╦Įė“┴„┴┐╝░Ę║╔ńģ^(q©▒)üĒĄ═│╔▒Š½@╚Īė├æ¶ĪŻ▓©ŲµīÖ╬’Ą─ÅVĖµ┘M(f©©i)ė├ų„ę¬×ķ½@┐═┘M(f©©i)ė├║═ŲĘ┼Ų═ŲÅV┘M(f©©i)ė├Ż¼2020žö─Ļ┐éėŗ×ķ6900╚f╚╦├±Ä┼Ż¼š╝š¹¾w╩š╚ļ10%▓╗ĄĮŻ¼▀h(yu©Żn)▀h(yu©Żn)Ą═ė┌═©│ŻļŖ╔╠½@┐═25%Ą─═ŲÅV┘M(f©©i)│╔▒ŠĪŻ

Ą½╩ŪŻ¼ūį2014─Ļ▓©ŲµīÖ╬’APPš²╩Į╔ŽŠĆŻ¼Įžų╣2020─ĻŻ¼▓©Ųµ╔ńģ^(q©▒)ōĒėą2300╚fūóāįė├æ¶Ż¼į┬╗Ņ×ķ350╚fĪŻļm╚╗╔ńģ^(q©▒)╩Ū▓©Ųµ═ąŠĆ╔Ž│ų└m(x©┤)Ą═│╔▒Š½@╚Ī┴„┴┐Īó═©▀^«a(ch©Żn)ŲĘõN╩█ūā¼F(xi©żn)Ą─ųžę¬Ū■Ą└Ż¼Ą½╩ŪļSų°╦Įė“┴„┴┐ķ_╩╝┤¾ąąŲõĄ└Ż¼Ž±╣½▒Ŗ╠¢Īó╬óą┼╚║ĪóKOC▀@ą®▌d¾wę▓š²į┌░l(f©Ī)ō]ų°Ė·▓©Ųµ╔ńģ^(q©▒)ę╗śėĄ─ū„ė├ĪŻ▓©Ųµė├13─ĻĮ©┴óŲüĒĄ─ūo(h©┤)│Ū║ėŻ¼š²į┌╩▄ĄĮ╦Įė“┴„┴┐Ą─ø_ō¶ĪŻ

ŪęÅ─šą╣╔Ģ°üĒ┐┤Ż¼▓©Ųµ╔ńģ^(q©▒)▓ó╬┤šęĄĮė»└¹─Ż╩ĮŻ¼ĀI╩šžĢ½I(xi©żn)Ė³╩Ū╬ó║§Ųõ╬óŻ¼ŲõÅ─Č©╬╗╔ŽüĒ┐┤Ė³Ž±╩Ūę╗ēK▓╗┘ŹÕXĄ─ÅVĖµ┼ŲĪŻ

Å─ļŖ╔╠ĄĮā╚(n©©i)╚▌Ż¼Å─ŠĆ╔ŽĄĮŠĆŽ┬Ż¼▓©ŲµĄ─śI(y©©)äš(w©┤)┤ŅĮ©Ą─ĘŪ│Ż═Ļš¹Ż¼Ą½▓©ŲµŠ═╩Ū▓╗╩▄┘Y▒Š╩ął÷šJ(r©©n)┐╔Ż¼╣╔ārĖ³╩ŪÅ─2į┬Ę▌Ą─ūŅĖ▀³c(di©Żn)12.8├└į¬ę╗┬ĘĄ°ĄĮ┴╦╚ńĮ±Ą─1.85├└į¬Ż¼Įžų┴░l(f©Ī)ĖÕŻ¼╩ąųĄ1.85ā|├└į¬ĪŻ

ō■(j©┤)╠ņč█▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼▓©ŲµīÖ╬’ęčĮø(j©®ng)═Ļ│╔┴╦░³└©Ė▀╩óųąć°Īóšą╔╠ŃyąąĄ╚ÖC(j©®)śŗ(g©░u)Ą─ 8 ▌å╚┌┘YĪŻę╝ė[╔╠śI(y©©)Įy(t©»ng)ėŗŻ¼┤╦Ū░8▌å╚┌┘YųąŻ¼ęč═Ė┬Č╚┌┘YĮŅ~Ą─▌å┤╬ų«║═Š═│¼▀^2.57ā|├└į¬Ż¼┐╔ęŖ▓©ŲµĄ─╩ąųĄ▒╗ć└(y©ón)ųžĄ═╣└ĪŻī”ś╦(bi©Īo)├└ć°ūŅ┤¾Ą─īÖ╬’ļŖ╔╠ŲĮ┼_ChewyŻ¼Ųõ╩ąųĄęčĮø(j©®ng)▀_(d©ó)ĄĮ┴╦315.7ā|├└į¬ĪŻ

░¼╚ū╔įā╠ß╣®Ą─ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļ╬ęć°īÖ╬’ąąśI(y©©)╩ął÷ęÄ(gu©®)─ŻęčĮø(j©®ng)ĮėĮ³3000ā|į¬Ż¼ŅA(y©┤)ėŗ╬┤üĒ╚²─ĻįōąąśI(y©©)▀Ćīó▒Ż│ų─ĻÅ═(f©┤)║Ž14.2%Ą─į÷╦┘Ż¼└^└m(x©┤)▒Ż│ųĖ▀╦┘į÷ķLŻ╗ō■(j©┤)FrostŻ”SullivanĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ųąć°Ą─īÖ╬’öĄ(sh©┤)┴┐Å─2014─ĻĄ─1.496ā|į÷╝ėĄĮ2019─ĻĄ─3.021ā|Ż╗ųąć°B(y©Żng)īÖ╝ę═źš╝▒╚Å─2005─Ļ▓╗ūŃ5%╠ß╔²ĄĮ2019─ĻĄ─22.8%ĪŻ

Š═─├Š®¢|īÖ╬’ļp11öĄ(sh©┤)ō■(j©┤)üĒšfŻ¼ķ_ł÷10ĘųńŖā╚(n©©i)Ż¼īÖ╬’ų„╝Z╔·╣Ū╚ŌŽĄ┴ą«a(ch©Żn)ŲĘ│╔Į╗Ņ~═¼▒╚į÷ķL2264%Ż¼īÖ╬’“ī(q©▒)Žx╦Äā╚(n©©i)═Ō═¼“ī(q©▒)«a(ch©Żn)ŲĘ│╔Į╗Ņ~═¼▒╚į÷ķL589%Ż¼Ė▀╦┘į÷ķLĄ─▒│║¾Ż¼╩Ūć°ā╚(n©©i)īÖ╬’Įø(j©®ng)Ø·(j©¼)Ą─Š▐┤¾░l(f©Ī)š╣?ji©”)ō┴”Ī?br/>

ć°ā╚(n©©i)īÖ╬’ąąśI(y©©)ŽÓ▒╚ė┌ÜW├└Ą╚ć°╝ęØB═Ė┬╩▀Ć║▄Ą═Ż¼▀Ćėą║▄┤¾Ą─░l(f©Ī)š╣┐šķgĄ╚ų°▓©ŲµŻ¼Ą½ļSų°ąąśI(y©©)Ą─╚šØu│╔╩ņŻ¼ö[į┌▓©Ųµ├µŪ░Ą─ļyŅ}ę▓Ģ■įĮüĒįĮČÓĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį