20��ǰ�����W�������@����������ľ���ƽ�_���v�����С����С���ُ��һϵ���L��������x��ؚw���ġ��ڸ������ҡ�����Ҏģ�U�����ИI��Ļ��W�ИI��������D���Ј����Į������������á������H�ϣ��Y��������ٍ�����^����I��ָ�ɔ���������������һ����

��| ��ɖ|��������

��Դ| �|����x��̣�ID��dgjdds��

���ܣ�������c�����D���k�Į����ɞ黥�WݛՓ�����ģ���Һ��P������c��D�ļ�ͥ���ԣ��Լ�ؔ�a��ô�֣��������ИI�ĘI�߸��P�Į�����ؔ����r��

2015�� �N��93�|�����I����0.91�|

2016�� �N��95.5�|�����I����1.3�|

2017�� �N��104�|�����I����2.8�|

2018�� �N��116�|�����I����4.7�|

2019���AӋ���I����6.1�|��Դ�����õ��Y����r����ؔ����߀����ؕ�Iһ�|����Ŀǰ�����W���w�oؓ����A��Ҳ��400�����ҵĹ�˾���^5�|Ԫ�����Ԯ���ӯ�����Դ�9������A�ɹ�˾���]���}�����ڈD����x�Ј���������Ȼ�����ИI��һ���@Ҳ�Ǯ������mӯ���ĸ������C��

ֻ�ǿ�����c��D�����İ��ԁ������Ȳ��Q�ߏ�δ�yһ���������ғu�[���@�ӵ�һ�ҹ�˾��Ȼ�܉����캆ֱ���ǂ����E��

►��ʮ������Ҵ���

�����һ��������ʵ��ИI��������B2C���ܻ��������f����һ�����^20��ľͮ����Wһ�ң����������Ԍ�**���r�g��2003�꣬���|�������2004�꣬2010����ǰ�����Ͼ�����̾͛]�Ў��ܻ����ġ�

�����W����ע����1999��ף�2000����ɵ�һ�����Y֮���_ʼ�\�I�������W2010��12��8���������~�������У�2016��9��������к�˽�л��������eʧ�˷dz���ęC�����ڑ����Ϸ��˷dz�����e�`����ֻ�ǿ��Y������2000����һ��B2C�����Ψһ�Ҵ����ġ��ܶ����J�鮔���ЙC�����ɾ��|�����F��������r�ȴ�����������Ҫ���s��

���^ȥ�Ķ�ʮ�����Щ����߳���L�Ƶ���̹�˾�������^���Ɵ������ѽ�������

8848.com���]�ˣ�

e ���Wվ���]�ˣ�

�µ��W�Ї����]�ˣ�

���R�d�Ї��˳����Ї������Ј���

�t���ӱ��K����ُ�ˣ�

��Ѹ�W��1̖�걻���|��ُ�ˣ�

�����_������Ŀǰ��������B2C�Ј���؈ռ����ڽ�ɽ���������~�����K��ʮ��֮һ����������J�鮔��̎��߅�������о�Ԓ�����x�����Ŭ�����������ڵĈD��ِ������һ�����Ј��������D���Ј�Ҏģ����400�|������100���|�N���~�Į����ķ��~�ӽ�30%�������܉��зdz��õă���������鮔���ѽ����@���Ј�����Ԓ�Z�����ҡ��@���Ǟ�ʲô�����܉�Ě������̸������܉��Ҵ沢��ӯ����ԭ�����ڣ�

► ��������γɞ顰��x���Ĵ����~��

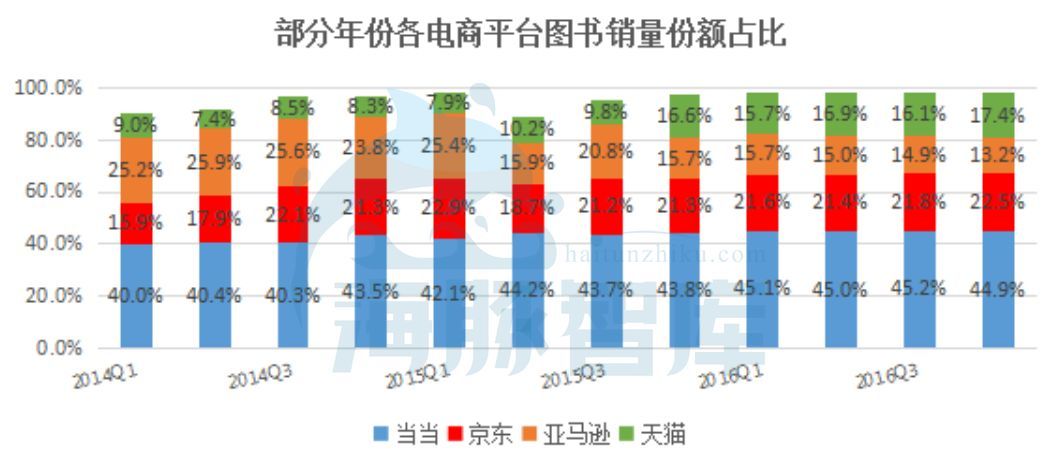

2000�ꮔ���_ʼ�u���ĕr�Q���ϡ��H��һ�ҡ��������R�d߀���L;����ǰ���Ї���·�ϣ��Ԍ��BӰ�Ӷ��]�У����e�ᾩ�|�̳��ˡ�����ܶ����״ξWُ�Ľ��v���������@�������h�x�ճ������o���ϵľWُ���M�������һ�£�����Ϣ�T�����W�j���l�_��������ǰ����һ��������ɽ��ˮ����С�h�ǡ��@���H�LJ�������Ј����_ʼ��Ҳ���x�ߺ͈D���g��һ�ܘ�

�������Ñ�������ُ���@�����T���Դ�W���m���F�ڣ���鿴�î����ڈD���Ј��Ľ^����λ�����r߀�ǁ��R�d�ͮ����ɼҪ���2004�꣬�����W���N���~�ஔ�����ΈD����B��ռ**���ۿ��~��40%���ڂ��y����ֻ��5%�����L�ʕr�������ѽ��_����180%��2009�꣬������40%���Ј����~�ɞ��Ї�����**ُ��ƽ�_���mȻ2011�꾩�|�����D���r��𣬵���Ȯ���60�f�N�D���Ŀ�����r�ľ��|ֻ����1/3���r����c֮һ�𣬵����Ԫ���ֻ�Ю��������������S�����R�d�����˳��Ї��Ј������|�lչ�ɾC����ƽ�_�����F��߀�LjD���Ј��Ī��ǫF��һ���ۮ����ѽ�����20�꣬������11��ӭ���Լ�������c���@�Εr�g����˾�����e���x�����������ǏĮ�����ُ�ģ��|��һֱ���e��

������Դ�����^�����������ǎ��ƈD

��x���鮔���ĺ����I����������ʾҪ���M���W�r���µġ�ȫ����x������������2008���_ʼ��������m�Ƴ����x���l������ӕ�ƽ�_����x�����Լ���������x���BȦ���ȡ����ǂ��W�j�����ռ���ȱ�ٶ�ҕ�l��ֱ���ĕr��������ͨ�^�D���v�����x�ߵ������С������ڮ�����̣��˽��x��ϲ�ã��еķ�ʸ�����N�����I��Ҳ�o���ˡ��D�����IJ�����

���ڽ������еĮ��£��Ļ����M�С��ڼtЧ���������ȈD���Ј���ǰ�����^��2018���҇��D�������Ј����F�N�۴a��894�|Ԫ��ͬ�����L11.3%������**����573�|Ԫ��ͬ�����L24.7%�����w����321�|Ԫ��ͬ�����L6.7%�������ە�����ռ�������������@�;Wُ���ռ����Ñ����M���T�D׃�кܴ��Pϵ��

������Դ���_����Ϣ�������ǎ��ƈD

������Դ���_����Ϣ�������ǎ��ƈD

���˽⣬Ŀǰ�������ψD��ռ�ȳ��^40%������4���㹝���g�N�ۃԔ�ͬ�����L���^50%��һ���棬������x�ߌ��Ã�����������ߣ����磬���@é���ČW���Į����������ҕr���������С�f���������������������в���2�����N�۽�20�f�ԡ���һ���棬��x����Ҳ��׃�V������vʷ�}�ĵġ�������ǧ�꡷������һ�ܣ��N�۳��^5000�ԣ����в����ɂ��£��N��ͻ��4�f�ԡ��@�������Ěvʷ���N��ӛ����Dz���Ҋ�ġ�

������Դ�������W

�oՓ�Ǽ��|�D����PC߀����x�K�ˣ��������Ƴ��������ĮaƷ�������ڽ��O��x���B����Ƭ������x�c�ۺ�ʽ����x�������ڮ������ҵ��w�ޡ������ǽ�������**����lչѸ�٣��������{�茦�D���Ј��Č�ע����������Ļ����ɞ��ˡ���x���Ĵ����~�����@����Ĵ��r���Ƿ�ֵ�ã�

► �����е����У������������һ�

����f��I��ͨ���У��������컨�壬�����о��Ǹ��õ��x����������ˡ������S������һ��ģ�߀���e�^�S��r�C���L��ʮ�ꡣ2004�ꮔ�����N���~���Ї����ĕ������ΈD����B�ஔ���@�r�R�Ƶ��Ԍ��W��߀���Ү�����V�档2010�꣬��������Į�������������ɞ��Ї�B2C��һ�ɣ��Ȱ���Ͱ�߀Ҫ��4�ꡣ������L�������Ⱥ��R�d���vӍ�������ˣ�����������֮�����ǂ������lչ�ĕr�����C�����o�˴����ڇLԇ���ˣ���ϵ�Į����]��협���̕r���ij�����ֱ�������^�����ѽ������С��ܶ��˶��f���������˂����磬�s�˂�������

�ǶΕr�g�������J�R����ʲô��һ�����Ǒ��ԓu�[�����������LԇƷU������֜p�s�����_��ƽ�_���Բɽ��I�������u�����x����ʧ���ĸ����������������Y��ؚw������Ч�ʵĈD�����������̻�ӡ���һ�����Ǜ]�а��ՙC��������֮���������Ƀr��13.91��Ԫ���Ո�29.91��Ԫ����ֵ�_��23.3�|��Ԫ�����Բ���������ֵ�sˮ�^�룬�Ѵ����ҽ��O���������ܽ^�����ϙ�֦���e�^��̳�������L܇��

�mȻ�]�гɞ����һ�磬�����s�@Ȼ֪�������еĽ���Ӗ�������߂�����L��������ǰ���ǻؚw�D���Ј���������ƽ�_�\�I�o�c���ð�؛������Ʒ��^���YԴ�������������N�ۈD���Č��I�ԣ����͈D�����Ñ�����������20���L���̣������µĮ����ԈԳ��ˌ�����x���Ĉ������mȻ�҇����Ƅ�֧�����I���h�����⣬��������x�ʅs���ߣ�������ע�D���Ј����o�x���ṩ���������Mȫ����x�İlչ���W�����Ļ��ռ������������x���γɡ����a��������x�����ƣ���·���������h������������ֵ����

�ڡ�������·�ϣ������ŗ��˹��Ķ��ǣ�������㌍�İ��\���������ˣ�Ҫ��Ͷ�Y��ؓ؟���Ͳ��ò������ߵĘI���������ˣ������ؚw���ģ���ע�lչ����험I��ָ�˕�׃�ø��á����š����������Į�����˽�л�֮�H߀�����J�߀������200%�������ϝq��

► �����Y�����������ؓ�������y

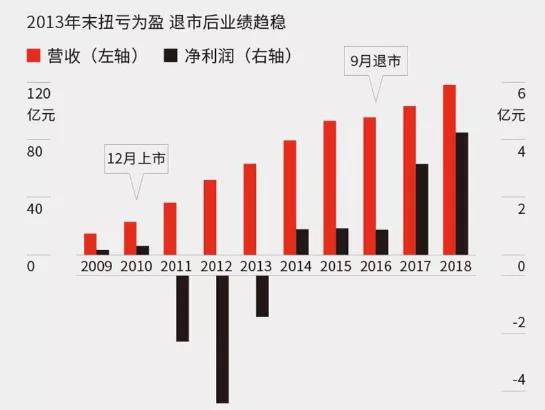

�Y���������ˣ�����������Z�ݏ�ˎ���������cץ����ٍ�X����t��ʧ������r���ӡ������s��ʮ������@�ӵ�����

2015�꣨����ǰ���һ����������W�ĠI��Ҏģ��93�|Ԫ��������0.91�|Ԫ�����к�2017�ꮔ���W�ă�������2.8�|���^15�������ϝq���^200%�����˽⣬2018�ꮔ���N���~116�|��ͬ������11%������4.7�|��ͬ������68%�������A�ڌ��F����6.1�|��

������Դ��ؔ�¾W

Ŀǰ�ڸ������ҵĻ��W�ИI��������H�����˻��W���������ؓ����߀�Q��ӯ����̰�ε���λ��

�����ǎ�������_��������

2016�ꮔ�����M��˽�л��ĕr�����c�Ї��y�к�ӆ��1.4�|��Ԫ�ă������^���J���֧��5.56�|��Ԫ�Ĺ������ُ�����@�P�J��Ҳ�ѽ���2018��ȫ����߀��

�o��һ���p������ǰؔ���@ʾ��2015��ף������~��F���^11�|Ԫ������Ľ��I�ԬF��������ֻ��112�fԪ����Ҋ���r�ǹP10�|��������ҵ��J��ڮ������f�Ƕ�ô����L�U���ھ��ؔ�Չ���֮�£����f���F��ӯ���ĸ������L�����@���Ƕȁ����������^ȥ������^�M�����١�

2000���������̵���I�кܶ࣬���ֻ�Ю����Ͱ����������Ҳ���o�҂�һ���Ɇ�������ʲô�ӵ���I���Ѓrֵ����һ�nj��I�ԣ����˺��ĸ����������ИIԒ�Z�ࣻ�������ӯ����������ИI���L�ž��Į��£����X������ؿ�Ҋ����ӯ����20����DZ��£��������ſ���Մ�C�����ڴ����g����Ӌ����̪��ǫF���܉��㏊���еIJ��࣬�������u���Ȱ�������8848�����ţ������L�L���ķ�����꣬��ͱ����z�����������ʾ��^���sҲ�̝���

► �F�ڵĮ���������ʲô��

�����lչ�����٣��Ȳ�׃������������Ñ�Ҳ�����ճ̡�һ���殔�����¾۽�����������x���V�V��Ⱥ���ĈD������ӕ��������ꡢ��^��С������̖������������ȫ��λ���w���x��ͷ��Ո�������һ�����Ƿŗ�������؛Ʒ��ԠI���۽�ƽ�_�I�գ������ڜp�ق}�������ɱ����\�Iؓ�����������Y���еķ�ʸ��

���⣬����ھ��̘I�������ܸ���֧���̘I�Q�ߣ���ȶ����Ñ��О鱳����P����������x�����M��һվʽ��x���յ��|�_��Ҳ�аl�F�ʹ�c����Q�ʹ�c�Ĉ�������ڽ�Q�@Щ���}�r�����|�����ϵ�ϵ�y��֪�R��Ч�ʣ�Ҫ����**����Ƭ����Ϣ���S���Ñ��ij��mʹ�ã������Ĉ������]ϵ�y��Խ��Խ���ơ�Ŀǰ�������|�_͵�ӆ����ռ����15%���ң��������Ñ�ُ���w���Ñ����\�ȡ�һ�Џ��Ñ����l���M�む�Ի�����

�����Ƴ��Č��w�꣬Ҳ�Ǵ������������Ļ��͏d��������ȫ��20���������Ќ��w�ꡣ���w�겻��ӯ���������e�k��ӵĈ��Σ��͵���x��������ÿ����ȫ�������e�k��ǧ����ӣ��������Һ��x�ߵ�Ҋ������x���c�x�ߵķ�������������������Ļ��͏d�����x���ṩ��ֵ���ա�

�S�����r���ā��R�����Ϻ;����M���ں��A�Ρ�3�|���T��4000�f���S�Ñ��ͽ�20��Ĕ����e�ە��ɞ鮔����ݡ�������ص��Ļ���Ϣ����ע��Ͷ�룬�@��20�q��ƽ�_���ӷ��������ã���M��������

► �����Į�����·�ںη���

�����������õ��L�U�Y����B2C��̣�Ҳ�ǵ�һ���������������е�B2C��̣����Y3�|������ֵ20�|���𡣮������еĕr���ѽ����F��ӯ����Ҳ����ؔ�ջ��AҪ�Ⱦ��|��������ľ��|λ�ӣ������������ЙC���ģ�

�R���������uՓ����c��D������һ��ȫ���Ե������W�j���sֻ���D���@�N���aƷ���Q���ゃ���ނz��ɵ�ɡ���

������c��D��Ȼ�������ӣ��������Լ���ԭ�t�����ǂ����࣬��ʹ���IҲ���ı�ɫ��

������ʲô�e�^�ˣ�

3C���a���ِ�����mȻҎģ�������μ��У�����Ԓ�Z�����������Խ��Խ�r�X���������]���������á��Λr�ڮ��r���|�����늣�Ҳ�������|���^��

��ή����WҲ����ΔU���^Ʒ�֮����2010����c���|��D����𣬲�����龩�|���ˈD���Ŵ������ġ����Ǯ����U3C���aƷ��M�뵽���|ꇵأ����|���Ӱl���ˈD�����ۣ��D�Ƹ���ע�������˺�߀�{���^�Լ��Ķ�λ������ֻ�Ǿ����ڈD����

Ҳ������鮔�����D��һֱ����ӯ���ģ��ڿ��]�UƷĕr�����װ��ܷ�ӯ����������Ҫ�Ŀ���ָ�ˡ��M�������ˮ����ĔU���������װ�ƷU�����ڻ����Ķ����������דu�[������

�@�����������Ͼ������ƽ�_�����v�˟o���L��ϴ�Y���K��Ҫ��11��ӭ��20�������գ����A�ʺ�Į���߀�С����������ĵ�·�����������ڿ��^�����]�гɞ����һ�磬�ɞ��Ї��ā��R�d�����eʧ�C����ԭ�����ڮ�����֔���ͷ������I���ԣ��M�����ٟ��X�����k����ٍ�X�������ڡ��D���Ј��������������Č��I�x�߸�����x���Ļ��������ճ����ɞ����T��

ǰ20���m���z��������ֵ�á������W�����������������������q���o���������ϱ��У��]��ؔ����¶�ĉ�����Ҳ�]�����YՄ�еğ��ģ�ֻ�Ќ���������M�Ĺ��¡���20�꣬�c��xͬ�У��c�x��ͬ�ڣ��L���̣��������á�

��ݛՓ�L���У�����������һ��ʧ���ߡ�������̵Ķ�֪�����������f����һ���A�ҡ�

��վ֩���ģ�壺

热re91久久精品国产91热

|

日韩高清欧美

|

欧美在线aa|

久久精品a一国产成人免费网站

|

亚洲精品视频在线观看免费

|

国内精品在线播放

|

久久久91精品国产一区二区

|

亚洲第8页|

国产精品免费观看视频

|

国产精品123区

|

久久精品亚洲一区二区

|

国产精品一区二区三区四区

|

欧美另类日韩

|

国产精品亚洲综合一区

|

亚洲午夜久久久久中文字幕

|

美女网站全黄

|

日日夜夜草

|

亚洲精品美女久久777777

|

欧美日韩国产在线成人网

|

综合 欧美 亚洲日本

|

亚洲日韩欧美一区二区在线

|

欧美激情一区

|

欧美1区二区三区公司

|

亚洲欧洲免费

|

亚洲精品毛片久久久久久久

|

欧美在线 | 亚洲

|

国产精品毛片久久久久久久

|

欧美日韩亚洲国产

|

国产欧美日韩综合二区三区

|

国产中文久久精品

|

久久久国产一区二区三区

|

亚洲色图欧美色

|

国模双双大尺度炮交g0go

|

国产精品免费观看

|

日韩高清第一页

|

国产 欧美 在线

|

91麻豆免费观看

|

亚洲欧美日韩成人

|

欧美视频亚洲视频

|

国内精品一区二区三区

|

久久91精品久久91综合

|

��վ֩���ģ�壺

热re91久久精品国产91热

|

日韩高清欧美

|

欧美在线aa|

久久精品a一国产成人免费网站

|

亚洲精品视频在线观看免费

|

国内精品在线播放

|

久久久91精品国产一区二区

|

亚洲第8页|

国产精品免费观看视频

|

国产精品123区

|

久久精品亚洲一区二区

|

国产精品一区二区三区四区

|

欧美另类日韩

|

国产精品亚洲综合一区

|

亚洲午夜久久久久中文字幕

|

美女网站全黄

|

日日夜夜草

|

亚洲精品美女久久777777

|

欧美日韩国产在线成人网

|

综合 欧美 亚洲日本

|

亚洲日韩欧美一区二区在线

|

欧美激情一区

|

欧美1区二区三区公司

|

亚洲欧洲免费

|

亚洲精品毛片久久久久久久

|

欧美在线 | 亚洲

|

国产精品毛片久久久久久久

|

欧美日韩亚洲国产

|

国产欧美日韩综合二区三区

|

国产中文久久精品

|

久久久国产一区二区三区

|

亚洲色图欧美色

|

国模双双大尺度炮交g0go

|

国产精品免费观看

|

日韩高清第一页

|

国产 欧美 在线

|

91麻豆免费观看

|

亚洲欧美日韩成人

|

欧美视频亚洲视频

|

国内精品一区二区三区

|

久久91精品久久91综合

|